Снижение неустойки по кредиту

Уплата основного долга и процентной части по кредиту, согласно заключенному договору, должна осуществляться заемщиком на основании графика платежей, в котором подробно расписан размер ежемесячных выплат и дата их внесения в пользу кредитора. В соответствии со ст. 309 и 310 ГКРФ, долговые обязательства должны быть исполнены надлежащим образом. Образование просрочки по кредиту может привести к начислению кредитором существенной неустойки, которая включает в себя все штрафы и пени. И снизить ее возможно только через суд, после того как банк направит иск по взысканию долга.

Основания снижения неустойки (штрафов, пеней)

В вопросе оценки несоразмерности неустойки суды чаще всего принимают от заемщика (ответчика) в качестве доказательства следующие основания:

Таким образом, если ответчику удастся убедить суд, предъявив соответствующие доказательства и приведя рациональные доводы, то судом может быть вынесено решение о снижении неустойки по кредиту.

Судебная практика снижения неустойки по кредитным спорам

Как показывает судебная практика, при принятии решения об удовлетворении требований банка о взыскании просрочки по кредиту при получении от заемщика заявления о применении ст. 333 ГКРФ суд опирается на п. 34 Постановления Пленума Верховного Суда РФ. Кроме того, учитываются определенные обстоятельства рассматриваемого дела, в частности принимаются во внимание:

Если кредитор намеренно не предъявляет претензии в целях возврата просроченной задолженности, то в этом случае заемщик может смело подавать заявление об уменьшении неустойки. Это хороший аргумент для суда, поскольку в этом случае банк умышленно начисляет штрафы, не предпринимая никаких мер к сокращению своих убытков, возникающих при нарушении условий кредитного договора. А это значит, что существенных потерь кредитор не несет, а, напротив, таким образом, получает дополнительную прибыль. В такой ситуации суд имеет право по ходатайству ответчика сократить неустойку, подлежащую взысканию.

Применение статьи 333 ГК РФ по спору о взыскании кредитной задолженности

Применение ст. 333 ГКРФ возможно в соответствии несоразмерности суммы неустойки последствиям нарушения долговых обязательств. Для этого учитываются следующие критерии:

Доводы, доказывающие несоразмерность штрафов, должны быть представлены лицом, направляющим ходатайство о снижении неустойки по кредиту. Для того чтобы воспользоваться положениями, предусмотренными ст. 333 ГКРФ, заемщику необходимо поставить об этом в известность суд, путем подачи письменного заявления, в котором следует четко обозначить свою позицию. В нем можно указать, что взысканию подлежит сумма в несколько раз превышающая размер основного долга, а также сослаться на ухудшение материального положения. В этом случае применение ст. 333 ГКРФ может стать для суда вполне обоснованным.

Как снизить проценты по кредиту после его оформления

Многие кредитные программы предполагают снижение ставки при выполнении определенных условий. Однако об этом знают далеко не все заемщики. Чтобы вы могли снизить свою кредитную нагрузку, Bankiros.ru подготовил для вас несколько вариантов снижения процента по ссуде. В этом материале расскажем:

Почему кредит предполагает разные ставки

Часто кредиторы указывают процентную ставку по ссуде в диапазоне: от минимальной до максимальной. Банки делают это, во-первых, в рекламных целях: многие клиенты обращают внимание только на минимальную ставку при выборе банка. Во-вторых, таким образом финансовые учреждения разграничивают заемщиков по категориям.

Если клиент полностью отвечает требованиям банка, он может рассчитывать на кредит по минимальной ставке. Когда с показателями у клиента не так гладко, ставку по ссуде для него увеличат.

Клиентам, которые получили кредит с более высокой ставкой, дается возможность снизить процент через определенное время. Для этого необходимо добросовестно вносить платежи и выполнять некоторые условия банка.

Как банк устанавливает процентную ставку

Сначала заявку клиента оценивает скоринговая программа. Система принимает только предварительное решение. Последнее слово остается за специалистами банка. Они изучают документы заявителя, запрашивают его кредитную историю, иногда изучают операции по карте. Главная задача таких действий – оценить благонадежность потенциального клиента. Чем больше рисков сотрудничества с ним, тем выше для него ставка по кредиту. Иногда клиенту могут отказать в кредите в принципе, если риски перевесят всю выгоду от сотрудничества.

Если заявка заемщика одобрена, с ним подпишут кредитный договор и перечислят необходимую сумму. Важно, что при этом процентная ставка по договору не является конечной, клиент и банк могут пересмотреть ее со временем. Однако кредит не всегда предупреждает заемщика о такой возможности.

Как банк принимает решение о смене процентной ставки

Возможность снизить процентную ставку в кредитном договоре не прописывают. У банка нет формальных правил по снижению ставки. Нет пока и специального закона об этом. Поэтому решение о снижении ставки банк принимает сам и оказать внешнее влияние на него не получится.

Как снизить ставку по кредиту

Банк не будет снижать ставку по собственной инициативе. Такое действие носит заявительный характер и требует активного участия заемщика. Если вы планируете уменьшить процент по кредиту, проверьте себя на соответствие следующим требованиям:

Каждая кредитная программа имеет свой диапазон ставок. Например, если вы оформили кредит по минимально возможной ставке в 9%, понизить ее вам не смогут. Даже если вы очень ответственный заемщик.

Как подать заявление на снижение ставки по кредиту

Утвержденной единой формы для такого заявления нет. Более того, она в принципе есть ни у каждого банка. Составить ее вы можете в свободной форме, но обязательно укажите несколько моментов:

Общие рекомендации: постарайтесь сохранить деловой стиль заявления и не допустить формальных ошибок. Иначе ваше заявление не рассмотрят.

Как рассматривается заявление на снижение ставки по кредиту

Если банк изначально не предполагает снижение ставки, то подавать повторное заявление при отказе не стоит. Если же такие прецеденты есть, вы можете подать повторную заявку со временем. В том случае, когда банк не идет вам навстречу, а вы хотите снизить кредитную нагрузку, вы можете рефинансировать или реструктурировать долг.

Как реструктурировать кредит

Это дополнительная услуга банка для клиентов с временными финансовыми трудностями. Реструктуризация является пересмотром кредитного договора для снижения долговой нагрузки заемщика. Реструктурировать долг можно только в том банке, в котором вы оформили кредит.

Ситуации, при которых возможна реструктуризация:

Чтобы реструктурировать долг, клиент должен предоставить банку заявление по установленной форме и прикрепить к нему документы:

Заявление подают в то же отделение банка, где выдан кредит. Подобные заявки банк рассматривает в индивидуальном порядке. После кредитор выбирает возможную меру поддержки клиента, например:

Как рефинансировать кредит

Почти все банки предлагают программы рефинансирования кредита. По сути, это выдача нового кредита для погашения уже имеющегося. При этом не имеет значения, где вы планируете рефинансировать кредит: в «родном» или чужом банке.

Цель рефинансирования – изменить условия по текущему кредиту, в том числе снизить ставку по нему. Если первый кредит вам выдали, например, по ставке 17,3%, то новый кредит могут выдать по ставке 11%. Разница в итоговых суммах, как говорится, на лицо.

Рефинансирование позволяет перекрыть одновременно до пяти различных кредитов. Срок кредитования банк и клиент выбирают совместно.

Часто «родные» банки не очень заинтересованы в рефинансировании собственных же кредитов. Целью такой программы для банка является скорее привлечение новых клиентов из других учреждений. Именно поэтому рефинансирование имеет более лояльные условия: банк привлекает новую клиентуру и в перспективе может продать ей дополнительные услуги.

Прежде чем рефинансировать кредит, определите выгодность от операции. Если прошло больше трети срока кредитного договора с вашим банком, смысла в рефинансировании может и не быть.

Если вы планируете рефинансировать кредит, то вы можете выбрать оптимальный вариант в нашем специальном разделе. Система предлагает только актуальные и выгодные предложения банков. Выберете в параметрах необходимую сумму и сайт выберет для вас оптимальные варианты.

Чтобы облегчить вам жизнь еще больше, мы предлагаем вам собственную подборку программ для рефинансирования:

1. Кредит на рефинансирование от Альфа-Банка

Кредит для рефинансирования от Альфа-Банка предлагает объединить до пяти кредитов из разных банков. При необходимости вы можете оформить рефинансирование с запасом. Так, вы дополнительно получить средства на другие нужды в кредит.

2. Кредит на рефинансирование от УБРиРа

При оформлении дохода учитывается также «серый» доход. Для удобства банк предоставляет возможность самостоятельно выбирать дату ежемесячных платежей.

3. Кредит на рефинансирование от Банка «Открытие»

Банк предлагает клиентам программу рефинансирования до десяти кредитов. Для зарплатных клиентов предусмотрены особые условия кредитования.

4. Кредит на рефинансирование от Промсвязьбанка

При добросовестных платежах банк обещает понижение ставки по кредиту на один процент.

Еще больше кредитных предложений в можете найти в нашем специальном рейтинге.

Как рефинансировать кредит в другом банке

Что делать, если вы хотите снизить ставку по ипотечному кредиту

По отзывам клиентов, банки пересматривают ставку по жилищным кредитам более охотно. Поэтому вероятность одобрения вашей заявки выше. Если банк отказывает в одобрении вашей заявки, вы также можете обратиться за ипотечным рефинансированием в любой банк. Процедура перекредитования похожа с оформлением ипотечного договора.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Образец заявления в банк о перерасчете штрафных санкций и процентов по кредитному договору и запрете использования персональных данных

Руководителю АКБ “БАНК” (ОАО)

адрес_____________________

от клиента: _____-__________,

адрес:____________________

о перерасчете штрафных санкций и процентов по кредитному договору

и запрете использования персональных данных

Мною, _____________________, и Банком _____________________ был заключен Кредитный договор №_____________________ на сумму _____________________ сроком на _____________________ месяцев, с процентной ставкой __________________ % годовых.

За время пользования кредитом мною произведены частичные платежи по погашению основного долга и процентов согласно графика платежей, а также были незначительные просрочки по оплате.

На сегодняшний день, в связи с финансовым кризисом произошло значительное ухудшение моего финансового положения, т.к. я не имею постоянного места работы, был уволен, в настоящее время нахожусь в активном поиске новой работы.

Указанный при получении кредита доход в виде заработной платы отсутствует. Учитывая вышесказанное, я как добросовестный заемщик, заранее предопределяю в связи с этим предстоящие финансовые затруднения, не смогу в полной мере выдержать график платежей согласно действующего кредитного договора, так как в ближайшее время моих доходов будет хватать, при строжайшей экономии, всего лишь на обеспечение питания, оплаты коммунальных услуг и на лекарства.

Платить по кредиту не отказываюсь, прошу рассмотреть возможность урегулирования проблемы в досудебном порядке.

В связи с выше изложенным, учитывая мою добросовестность и положительную кредитную историю и в соответствии со ст. 428 ГК РФ, прошу:

В случае Вашего отказа в урегулировании проблемы в до судебном порядке, в соответствии с п.1 ст. 450 расторжение договора возможно по соглашению сторон, прошу вас заключить со мной соглашение о расторжении договора с фиксацией суммы моей задолженности, либо выйти в суд с исковыми требованиями о расторжении договора и последующем взыскании задолженности с моей зарплаты.

Руководствуясь искренним желанием минимизировать убытки банка, я должен предупредить Вас о полной перспективности инициирования Банком судебного разбирательства в связи со следующими обстоятельствами: мой реальный доход на сегодняшний день составляет ______ рублей; квартира, в которой я проживаю не моя; недвижимого и движимого имущества не имею; ни какими активами и собственностью не обладаю; учитывая всё выше изложенное, максимально возможное наказание, которое может быть назначено судом — это удержание не более 50% от суммы моего официального дохода (ст. 138 ТК РФ), ежемесячно в счет погашения долга.

Принимая во внимание тот факт, что у меня есть кредитные обязательства по другим кредитным договорам, также моё возможное ходатайство в процессе суда о снижении штрафов и пеней (ст. 333 ГК РФ) и заявления об отсрочке (рассрочке) платежей в ходе исполнительного производстваденежная сумма, Которую получит банк и сроки получения этой суммы становятся неясными и не определенными, и по предварительным расчетам составят не больше 50 рублей ежемесячно в счет погашения долга и то, через 6 месяцев после начала исполнительного производства.

Вот почему, я прошу Вас согласиться на урегулирования проблемной задолженности, возникшую в результате обстоятельств неопределимой силы, во вне судебном порядке.

Передача персональных данных третьим лицам, оскорбления, вымогательство, клевета на номера телефонов моих коллег, родственников, знакомых и на мой телефон неоднократно поступают звонки смс с телефонов банка, в которых сотрудники банка распространяют угрозы, оскорбления в адрес меня, моих коллег, знакомых, а также сведения обо мне (нарушение закона о передаче персональных данных), в том числе ложные (клевета).

В соответствии со ст.3 Федерального закона от 27 июля 2006г. № 152-ФЗ «О персональных данных» персональные данные-любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу (субъекту персональных данных), в том числе его фамилия, имя, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы, другая информация.

Обнародование без согласия — состав административного правонарушения, предусмотренного ст. 13.11 КоАП РФ — за нарушение Федерального закона РФ от 27.07.2006 № 152-ФЗ «О персональных данных», а именно сбора, хранения, использования или распространения информации о Гражданах (персональных данных).

В действиях по передаче информации, составляющей банковскую тайну, имеются признаки противоправных действий, предусмотренные ч. 2 ст. 183 УК РФ «Незаконное разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, без согласия их владельца лицом, которому она была доверена или стала известна по службе или работе», п. 3 ст. 857 ГК РФ (В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков) и ст. 15 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей». А также, прошу Вас ознакомиться со следующими статьями: ст. 163 УК РФ — вымогательство, угроза моему здоровью, имуществу, в глазах друзей, членов семьи, ст. 26 ФЗ «О банках и банковской деятельности», ч. 2 ст. 183 УК РФ, п. 3 ст. 857 ГК РФ, ст. 15 ФЗ № 2300-1, п. 1 cт. 167, ст. 168, Ч.1 ст. 422, ст. ст. 438, 441, 445, 807, 819, 820, п. 1 ст. 846 ГК РФ, п. 2 ст. 17 Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» (ЗоПД) и Конституцией РФ. В ст. 19 ФЗ «О банках и банковской деятельности» от 30.12.2004 г. № 219-ФЗ, говорится «В случае нарушения федеральных законов, нормативных актов и предписаний Банка России, устанавливаемых им обязательных нормативов, непредставления информации, представления неполной или недостоверной информации, непредставления информации в бюро кредитных историй в случае получения согласия субъекта кредитной истории, а также совершения действий, создающих реальную угрозу интересам вкладчиков и кредиторов, Банк России имеет право в порядке надзора применять к кредитной организации меры, установленные Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

Поэтому, во-первых, я не даю либо отзываю свое согласие на сбор, систематизацию, распространение (в том числе обнародование), передачу (в том числе третьим лицам), предоставление персональных данных, трансграничную передачу персональных данных и имеющиеся сведения об этих персональных данных, на основании ст. 9.4.6., п. l ст. 9 ЗоПД (ФЗ №152 от 27.07.2006г.), ст. 19 ФЗ № — 219 «О банках и банковской деятельности» ст.ст. 23, 24 Конституции РФ.

Во-вторыx, я не даю своего согласия либо отзываю согласие на передачу информации обо мне в бюро кредитных историй, так как это создаёт реальную угрозу моим интересам. В случае, если мои данные уже были переданы в бюро кредитных историй, требую немедленно отозвать их из бюро кредитных историй.

Кроме того, в пункте 2 статьи 388 Гражданского кодекса Российской Федерации указывается, что не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника.

В соответствии с разъяснениями, содержащимися в пункте 51 Постановления Пленума Верховного Суда Российской Федерации N 17 от 28.06.2012 г. «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», суд, разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении.

Нарушение банковской тайны, неизбежно сопутствующее исполнению договора цессии, свидетельствует о недействительности такого договора в силу ничтожности, как противоречащего закону ст. ст. 168, 382, 388 ГК РФ.

Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Письмо от 23 августа 2011 г. № 01/10790-1-32) и суды (например, постановление ФАС Восточно-Сибирского округа от 25.05.2009 № АЗЗ-8727/08-Ф02-2223/09 по делу № АЗЗ-8727/08, постановление ФАС Северо-Западного округа от 28.04.2010 по делу № А56-60582/2009, постановление ФАС Дальневосточного округа от 22.03.2011 № ФЗ-615/2011 по делу № А37-944/2010) придерживаются мнения, что в рамках кредитного договора личность кредитора- коммерческой организации в статусе именно банка- не может не иметь для Гражданина-заемщика существенного значения на всем протяжении соответствующих правоотношений. Соответственно и замена его не может происходить без согласия другой стороны. Является незаконной передача права взыскания лицу, не имеющему лицензии на осуществление банковских операций, взыскания процентов по кредиту.

На основании выше изложенного, прошу:

1. Произвести реструктуризацию по Кредитному договору № __________

2.Прекратить обработку моих персональных данных, в том числе сбор, систематизацию, распространение (в том числе обнародование), передачу (в том числе третьим лицам), предоставление персональных данных, трансграничную передачу персональных данных незамедлительно, в соответствии со ст. 9.4.6, п. 1 ст. 9, п.б ст. 9 ЗоПД (ФЗ №152 от 27.07.2006 г.), ст. ст. 23, 24 Конституции РФ.

В случае, если мои данные уже были переданы в бюро кредитных историй либо третьим лицам, требую немедленно отозвать переданные персональные данные, и предупреждаю об ответственности по ст. 17 п. 2 ЗоПД (ФЗ № 152 от 27.07.2006 г.), ст. 13.11 КоАП, ст. 137 УК РФ;

3. Произвести перерасчет процентов и штрафных санкций по Кредитному договору № 302473 за весь период кредитования по сегодняшний день;

4.Выслать в мой адрес подробные расчеты по про центам и штрафным санкциям с учетом п.2 настоящего заявления (заверенные Управляющим банка и печатью);

5.Выслать в мой адрес проект дополнительного соглашения к Кредитному договору № 302473 с учетом моих законных требований для ознакомления и дальнейшего его подписания;

6. До получения официального ответа на моё настоящее заявление, я приостанавливаю все выплаты по выше указанному кредитному договору, до урегулирования спора по существу.

Предупреждаю, что, учитывая поведение сотрудников банка, готов к общению только в официальной письменной форме. В случае звонков, исходящих от представителей вашего банка, а так же в случае приезда по моему месту нахождения, данные действия будут расцениваться как вымогательство, что повлечет инициирование уголовного дела с привлечением к уголовной ответственности на основании УК РФ.

О результатах рассмотрения заявления прошу в течение 10 дней сообщить мне в письменной форме по выше указанному адресу.

« ___» _______ ______ г. ____________________________/ФИО/

Как уменьшить платеж по кредиту

Заключив кредитный договор с банком, заемщик берет на себя обязательства по своевременному погашению задолженности. Большая кредитная нагрузка, нестабильное финансовое положение, и прочие факторы вынуждают клиента на поиск вариантов уменьшения ежемесячных платежей по графику. Как уменьшить платеж по кредиту, и насколько это возможно, подробно расскажет сервис Brobank.ru.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 3 мин. |

Когда следует задумываться об уменьшении суммы платежей

Проблема закредитованности населения в последние несколько лет стала особенно актуальной. В 2017 году общая сумма просроченной задолженности россиян перед банками составляла 2,7 трлн рублей. В 2019 году эта сумма выросла до 3 трлн рублей. Тенденция показывает, что ситуация в последующие годы не будет улучшаться.

Причины этого кроются в том, что определенная часть российских граждан оформляет кредиты, не задумываясь о том, как они их будут выплачивать. Специалисты отмечают, что вопрос о снижении ежемесячного платежа по кредиту следует поднимать, если на погашение долга уходит более 40% дохода заемщика.

Отдавая практически половину от своего заработка, заемщик ухудшает уровень своей жизни. В этом отношении вопрос необходимо решать только совместно с кредитором. Мнение о том, что банк в любом случае откажет — изначально ошибочное.

Позиция действующего законодательства

Несмотря на доступность информационно-правовых ресурсов, определенная категория граждан уверена, что снижение платежей по кредиту предусмотрено законом. Подобное утверждение не

совсем верное.

В ч. 16 ст. 5 ФЗ «О потребительском кредите (займе)» указано, что изменение условий кредитного договора в сторону улучшения положения заемщика возможно по одностороннему решению банка. Под улучшением понимается изменение следующих условий:

Эти и другие меры — право кредитной организации, а не ее обязанность. Отношения по кредитному договору признаются двусторонними, поэтому ущемление прав одной стороны в пользу другой — невозможно.

При этом за банком сохраняется обязанность вовремя и надлежащим образом уведомить клиента об изменении условий кредитного договора. Соответственно, если договор заключен без нарушений, законодательных оснований обязать банк снизить платеж по кредиту — нет.

Варианты снижения ежемесячного платежа по кредиту

В российской практике подобные случаи встречаются достаточно часто. Несмотря на то, что позиция судов на стороне кредитных организаций, заемщикам удается добиться снижения ежемесячных платежей.

Отдельно следует пояснить о способе снижения платежей через суд. В Российской Федерации действует принцип добровольности и свободы договора. Это означает, что ничего не вынуждало заемщика подписываться под условиями договора, которые в определенный момент становятся для него невыгодными.

Вместе с этим, кредитор и заемщик на суде нередко приходят к мировому соглашению, результатом которого становится пересмотр первоначальных условий кредитного договора. Из более доступных вариантов снижения платежа целесообразно выделять следующие:

Если реструктуризация и рефинансирование — отдельные механизмы, то снижение процентной ставки может быть составной частью каждого из них. Прямое назначение этих изменений заключается в улучшении текущего положения заемщика. Частичное погашение общей суммы долга гарантирует уменьшение ежемесячного платежа, но такой вариант доступен лишь отдельной части заемщиков, не имеющих финансовых затруднений.

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую определяет уменьшение ежемесячного платежа по договору. С практической точки зрения это наиболее простой и быстрый способ снижения кредитной нагрузки.

Положительное решение банка в подавляющем большинстве случаев выносится при изменении условий кредитной программы, за оформление которой ранее взялся заемщик. К примеру, в 2019 году заемщик оформил кредит по ставке 12,5%. Через год по этому же продукту банк снижает ставку до 9,5%. В этом случае клиент имеет достаточные основания для подачи на имя кредитора заявления о снижении процентной ставки.

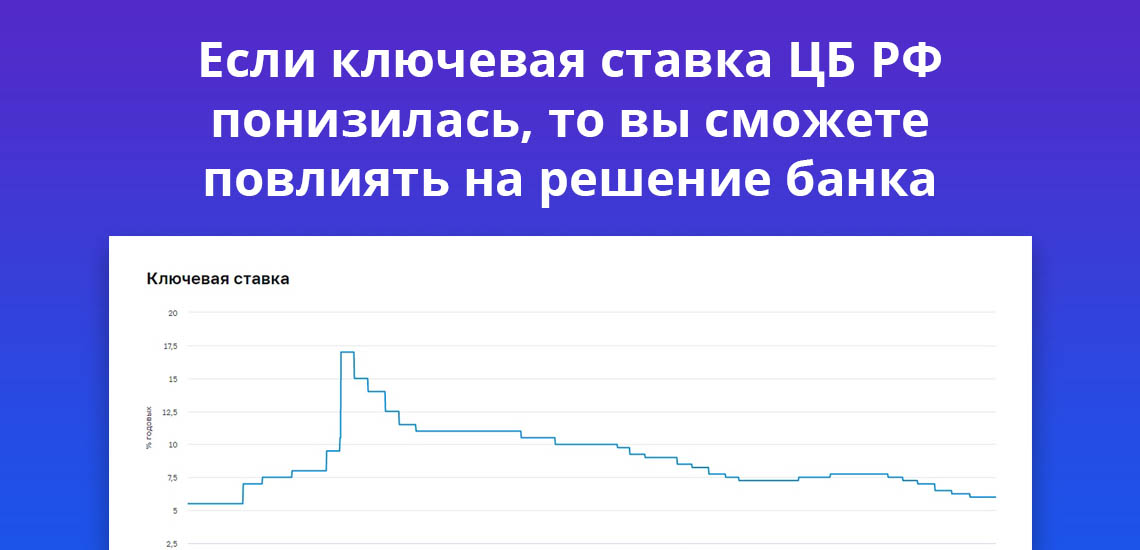

Еще одним поводом для обращения в банк на предмет снижения процентной ставки признается понижение ключевой ставки Банка России. На уже заключенные договоры понижение ключевой ставки не распространяется. Но это обстоятельство может помочь клиенту в решении вопроса в свою пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Внимание следует акцентировать на том, что банк не обязан идти навстречу заемщику, и менять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно выражаться в форме просьбы, а не требования.

В адрес банка подается заявление. Оно не имеет унифицированной формы. На официальных сайтах некоторых кредитных организаций для свободного скачивания размещаются бланки подобных заявлений. При обращении в кредитную организацию необходимо руководствоваться тремя основными правилами:

Гарантии того, что кредитная организация примет положительное решение, — нет. Сроки рассмотрения заявления могут варьироваться: от 30 дней до полутора месяцев. Ответ на заявление поступает независимо от решения банка — положительного или отрицательного.

Кто может рассчитывать на положительное решение

Какого-либо алгоритма, следуя которому получится снизить ставку по кредиту, не существует. Ни одна схема не гарантирует заемщику положительный исход. Больше шансов на положительный исход при следующих обстоятельствах:

Эти моменты не являются безусловными. В случае их наличия, за банком закрепляется право на отказ в снижении процентной ставки без озвучивания причины подобного решения. На подачу повторного заявления может быть введен временный мораторий. Срок действия моратория — от одного месяца.

Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

Реструктуризация — изменение условий договора в сторону их улучшения для заемщика. Эта мера не закреплена в законодательных актах, поэтому стороны обращаются к ней на основе добровольного и свободного решения.

Просроченная задолженность вредит не только заемщику, но и кредитору. Заключая кредитный договор, банк рассчитывает на своевременный возврат суммы с процентами. Просрочки по оплате тормозят процесс «работы» денег банка. По этим и некоторым другим причинам кредитная организация идет навстречу клиенту.

Что меняется после реструктуризации задолженности

Реструктуризация подразумевает заключение дополнительного соглашения между банком и клиентом. Единой программы, по которой меняются условия кредитного договора, — не существует. К этой мере банки прибегают индивидуально по отношению к каждому конкретному случаю.

Речь идет о праве банка, которое он использует по личному усмотрению. До реализации механизма кредитная организация тщательно анализирует потребности заемщика. В результате реструктуризации клиенту предлагается:

Эти инструменты используются банками как по отдельности, так и все одновременно. Реструктуризация проводится для того, чтобы заемщик смог нормально исполнять свои обязательства перед банком.

Если ожидаемый результат не достигается, и заемщик вновь выходит на просрочку, банк имеет основания требовать возврат полной суммы задолженности. Подобное условие должно быть предусмотрено дополнительным соглашением между сторонами.

Рефинансирование кредита

Рефинансирование — один из вариантов изменения условий кредитного договора в сторону их улучшения. Если сравнивать сложность реализации всех перечисленных вариантов, то рефинансировать кредит намного проще, чем, к примеру, добиться от банка права на реструктуризацию.

По основным условиям рефинансирование следует рассматривать в одной плоскости с реструктуризацией. Разница заключается в том, что первый способ — соглашение заключается с нынешним кредитором, а второй — со сторонней кредитной организацией.

Плюс, по рефинансированию банки предлагают конкретные условия — суммы, сроки, процентные ставки. В случае с реструктуризацией все решается на сугубо индивидуальном уровне.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Как рефинансировать кредит в банке

Если банк отказывает в снижении процентной ставки и реструктуризации, кредит можно рефинансировать. Практически у каждой крупной кредитной организации в линейке имеется соответствующий продукт. Для реализации механизма необходимо придерживаться следующей последовательности действий:

Решение в большинстве случаев принимается в течение 1-3 дней. Если оно будет положительным, новый кредитор полностью погасит задолженность заемщика по текущему договору. Временная вторым банком сумма станет предметом кредитного договора.

К рефинансированию целесообразно обращаться, если предложенные вторым банком условия в лучшую сторону отличаются от первоначальных. В идеале: уменьшенная ставка, комфортный ежемесячный платеж, подходящие сроки кредитования. По структуре подобные соглашения практически ничем не отличаются от стандартных кредитных договоров.

Официальные источники информации:

Комментарии: 14

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: