Переход на ежемесячные авансовые платежи по налогу на прибыль с начала года

Правила оплаты налога на прибыль предполагают внесение авансовых платежей. Выполнять эту процедуру должны все плательщики налога без исключения, независимо от масштабов деятельности и объема выручки.

Из статьи вы узнаете:

Нормативное регулирование

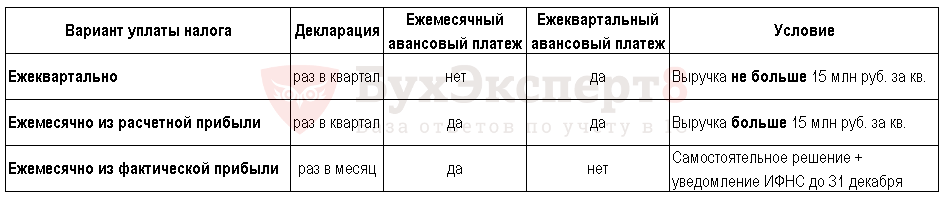

Существуют 3 варианта уплаты авансовых платежей по налогу на прибыль (ст. 286 НК РФ):

Периодичность расчета с бюджетом по авансам по налогу на прибыль следующая (п. 7 ст. 6.1, ст. 287 НК РФ):

Получите понятные самоучители 2021 по 1С бесплатно:

При попадании крайнего срока уплаты на выходной, он переносится на ближайший за ним рабочий день.

Вариант ежемесячных авансов по фактической прибыли можно рекомендовать при сезонности выручки. В этом случае может быть невыгодно уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущих кварталов — с пиками продаж.

«Фактическая» — означает, что в НУ считают доходы, расходы и финансовый результат именно за текущий отчетный период. Затем определяют сумму налога и уплачивают ее в бюджет ежемесячно.

Организация утрачивает право на ежеквартальное перечисление авансов и обязана перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале, если (пп. 2, 3 ст. 286 НК РФ):

Уведомлять налоговиков о переходе на авансы, рассчитываемые исходя из расчетной прибыли, закон не требует.

Таким образом, порядок уплаты авансовых платежей и сдачи декларации по налогу на прибыль выглядит так:

Организация на ОСНО исчисляет и уплачивает ежеквартальные авансовые платежи по налогу на прибыль. В текущем году она получила доходы от реализации, учитываемые в НУ:

За период с января по сентябрь выручка от основной деятельности в среднем не превышала 15 млн руб. за квартал, поэтому Организация платила ежеквартальные авансовые платежи по налогу на прибыль. В декларации по налогу на прибыль за 9 месяцев не был отражен расчет ежемесячных авансовых платежей на 4 квартал и на 1 квартал следующего года.

В 4 квартале выручка в среднем за квартал превысила лимит 15 млн руб.

С 1 квартала следующего года Организация обязана перейти на уплату ежемесячных авансовых платежей.

Учет в 1С

В нашем примере за 9 месяцев превышения по выручке не было, поэтому Организация не рассчитывала ежемесячные авансовые платежи на следующие кварталы и не заполняла соответствующие строки в декларации по налогу на прибыль.

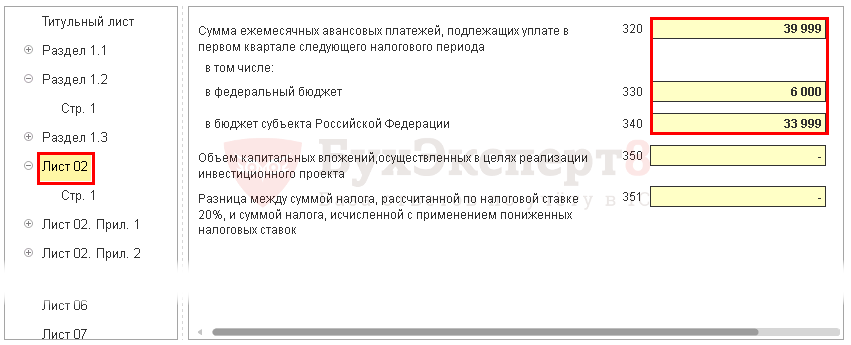

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914).

В декларации отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев. Заполнение отчета следует начать с Листа 02. Данные заполняются вручную (ячейки желтого цвета).

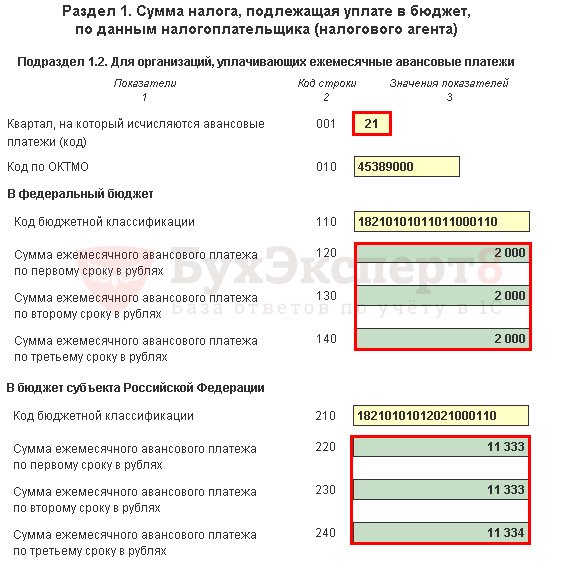

Раздел 1 Подраздел 1.2: PDF

Уточненка подается с кодом 21 (первый квартал) в Разделе 1 Подраздел 1.2.

Переходите на ежемесячную уплату авансовых платежей по налогу на прибыль, начиная с квартала, следующего за тем, по итогам которого было выявлено превышение среднего уровня доходов.

Суммы ежемесячных авансовых платежей на этот квартал должны быть отражены в декларации за период, в котором организация утратила право на поквартальную уплату налога (пп. 2, 3 ст. 286 НК РФ, Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 4,33 из 5)

Все комментарии (7)

Можно пояснить следующее: Почему надо подавать уточненную декларацию за 9 месяцев? Что-то я упускаю.

Ниже выдержка из статьи.

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914)

Здравствуйте! Уточненка нужна для того, чтобы отразить ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Больше ничего нового в декларации за 9 месяцев не добавляется — только информация, что будут ежемесячные авансовые платежи в следующем году. Логика такая — в 4 квартале потеряли право на ежеквартальные платежи, значит с 1 квартала следующего года должны платить ежемесячные авансовые платежи. А где эту информацию показать? В годовой декларации мы не заполняем ежемесячные авансовые на 1 квартал, потому что срок сдачи годовой декларации (28 марта) позже, чем мы должна заплатить первый ежемесячный платеж (28 января) за 1 квартал. Остается уточненка за 9 месяцев, поэтому ее и сдаем. На момент сдачи исходной декларации за 9 месяцев у нас не было обязанности платить ежемесячные авансовые платежи в 1 квартале и поэтому такую информацию мы не заполняли. Когда стали обязаны — сдали уточненку. Это же и в правилах заполнения декларации по налогу на прибыль написано и в письмах контролирующих органов.

Мария, эта уточненка за 9 месяцев не пройдет по форматно-логическому контролю, т.к. ежемесячные авансовые платежи в 1 квартале = авансовым платежам в 4 квартале и в декларации за 9 месяцев нельзя заполнить авансовые платежи на 1 квартал и поставить «0» по авансовым платежам на 4 квартал. На мой взгляд, для определения обязанности платить ежемес. авансовые платежи, выручка берется за 4 квартала, предшествующих подаваемой декларации. Если мы подаем декларацию за 1квартал, должны брать выручку 4,3,2,1 квартала предыдущего года.

Бухгалтерский учет налога на прибыль в «1С:Бухгалтерии 8»

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Бухгалтерские проводки при начислении налога на прибыль

Если организация применяет ПБУ 18/02

Порядок применения ПБУ 18/02 настраивается в регистре сведений Учетная политика (раздел Главное). Если организация применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в одно из положений:

Если в программе установлен затратный метод, то регламентная операция Расчет налога на прибыль выполняет сразу две функции: и начисление налога для уплаты в бюджет (по данным налогового учета), и расчеты по ПБУ 18/02 (по данным бухгалтерского учета).

Если же организация применяет балансовый метод, то в состав обработки Закрытие месяца включаются две отдельные регламентные операции:

В любом случае рассчитанные суммы налога на прибыль начисляются проводкой:

Дебет 68.04.2 Кредит 68.04.1.

Одновременно суммы налога распределяются по бюджетам различных уровней.

Уменьшение сумм, причитающихся к уплате в бюджет, отражается сторнировочной записью с одновременным распределением по бюджетам:

СТОРНО Дебет 68.04.2 Кредит 68.04.1.

Счет 68.04.2 «Расчет налога на прибыль» специально используется в программе для обобщения информации о порядке расчета налога на прибыль организаций в соответствии с положениями ПБУ 18/02. Аналитический учет по счету 68.04.2 не предусмотрен.

Расчеты по ПБУ 18/02 включают в себя следующие операции:

Примечание

О преимуществах балансового метода и о том, как в «1С:Бухгалтерии 8» редакции 3.0 применяется этот метод при определении временных разниц, см. статьи «ПБУ 18/02: как применяется балансовый метод в «1С:Бухгалтерии 8″» и «Применение ПБУ 18/02 и балансового метода в «1С:Бухгалтерии 8″».

Проводки, относящиеся к расчетам по ПБУ 18/02 балансовым методом, представлены в таблице.

Проводки, формируемые в программе при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02»

Дебет 99.09 Кредит 68.04.2 или

Дебет 68.04.2 Кредит 99.09.

Таким образом, после выполнения регламентных операций Расчет налога на прибыль и Расчет отложенного налога по ПБУ 18/02 счет 68.04.2 всегда закрывается.

Рассмотрим на конкретном примере, как выполняются расчеты по налогу на прибыль при применении ПБУ 18/02 в «1С:Бухгалтерии 8» редакции 3.0 и какие при этом формируются проводки.

Пример 1

В январе 2019 года в бухгалтерском учете организации отражены следующие финансовые показатели:

В регистрах налогового учета отражены следующие показатели:

Вычитаемая временная разница по виду актива «Доходы будущих периодов» составляет:

Налогооблагаемая временная разница по виду актива «Основные средства» составляет:

Рассчитаем налог на прибыль за январь 2019 года по данным налогового учета:

При выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 1).

Рис. 1. Начисление налога на прибыль в корреспонденции со счетом 68.04.2

Выполним расчеты по ПБУ 18/02 за январь 2019 года по данным бухгалтерского учета:

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 автоматически сформируются следующие проводки (см. рис. 2).

Рис. 2. Расчеты с применением ПБУ 18/02

На рисунках 3 и 4 представлены Анализы счетов 68.04.1 и 68.04.2.

Рис. 3. Анализ счета 68.04.1

Рис. 4. Анализ счета 68.04.2

Представленные проводки и стандартные отчеты по счетам расчетов по налогу на прибыль демонстрируют, что счет 68.04.2 в программе играет сугубо техническую (вспомогательную) роль. Например, в рекомендации Р-102/2019-КпР «Порядок учета налога на прибыль», принятой Комитетом по рекомендациям 26.04.2019 фонда «НРБУ «БМЦ»», счет 68.04.2 вообще не используется.

Если организация не применяет ПБУ 18/02

Если организация не применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Не ведется.

В этом случае при выполнении регламентной операции Расчет налога на прибыль счет 68.04.1 корреспондирует со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» (со значением вида субконто Налог на прибыль и аналогичные платежи). Начисление сумм текущего налога на прибыль к уплате отражается проводкой с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1.

Соответственно, уменьшение сумм, причитающихся к уплате, отражается записью с распределением по бюджетам:

СТОРНО Дебет 99.01.1 Кредит 68.04.1.

Изменим условия Примера 1 и рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются расчеты по налогу на прибыль, если положения ПБУ 18/02 не применяются.

Пример 2

ООО «Торговый дом «Комплексный»» применяет ОСНО, положения ПБУ 18/02 не применяет. Числовые показатели соответствуют условиям Примера 1.

В данной ситуации при выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 5).

Рис. 5. Начисление налога на прибыль в корреспонденции со счетом 99.01.1

Независимо от порядка применения положений ПБУ 18/02 кредитовый оборот счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за отчетный (налоговый) период совпадает:

О начислении налога на прибыль в «1С:Бухгалтерии 8» (ред. 3.0) см. также ответ экспертов 1С (+ видео).

Если организация исполняет обязанности налогового агента

Для обобщения информации о расчетах с бюджетом по налогу на прибыль при выплате дивидендов предназначен отдельный счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». Налог с дивидендов уплачивается всегда в Федеральный бюджет, поэтому аналитический учет на счете 68.34 ведется только по видам платежей в бюджет.

Для обществ с ограниченной ответственностью начисление дивидендов и удержание налога при выплате доходов от участия можно зарегистрировать в программе автоматически с помощью документа Начисление дивидендов (раздел Операции).

В любом случае удержание налога на прибыль при исполнении обязанностей налогового агента при выплате дивидендов должно отражаться проводкой:

Дебет 75.02 Кредит 68.34.

Счет 75.02 «Расчеты по выплате доходов» предназначен для обобщения информации по выплате доходов учредителям (участникам) организации (акционерам акционерного общества, участникам полного товарищества, членам кооператива и т. п.).

Таким образом, «агентский» налог учитывается обособленно и не влияет на обороты счета 68.04.1.

1С:ИТС

Подробнее о порядке налогового и бухгалтерского учета налога на прибыль организаций см. в практическом пособии «Практический годовой отчет 2018» под редакцией д. э. н., проф. С.А. Харитонова в разделе «Инструкции по учету в программах 1С».

Аналитический учет расчетов с бюджетом по налогу на прибыль

Теперь рассмотрим подробнее виды платежей, которые могут использоваться для аналитического учета расчетов с бюджетом. Вид платежа выбирается из предопределенного программой списка и для налога на прибыль может принимать значение:

Для сопоставления данных по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика, предназначена сверка расчетов с ФНС. Сервис 1С-Отчетность позволяет получить акт сверки расчетов с налоговой инспекцией в электронном виде в наглядной и компактной форме. Подробнее об автоматизации сверки с ФНС в программе «1С:Бухгалтерия 8» см. статью «Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8″».

В периоде обнаружения ошибки нужно ввести бухгалтерские записи, распределив налог к уплате по уровням бюджета:

Дебет 99.01.1 Кредит 68.04.1

— с видом платежа Налог (взносы): доначислено / уплачено (самостоятельно), рис. 6.

Рис. 6. Доначисление налога на прибыль из-за ошибки прошлых лет

Независимо от того, применяет организация положения ПБУ 18/02 или нет, при самостоятельном доначислении налога на прибыль счет 68.04.1 должен корреспондировать со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» со значением вида субконто Налог на прибыль и аналогичные платежи. В этом случае расчеты по налогу на прибыль текущего года не будут затронуты.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ). Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для самостоятельного начисления и уплаты пеней в программе также следует использовать документ Операция и самостоятельный вид платежа Пени: доначислено / уплачено (самостоятельно).

Если организация начисляет в программе пени по дебету счета 99.01.1, то в качестве аналитики необходимо выбрать значение Причитающиеся налоговые санкции (рис. 7).

Рис. 7. Начисление пеней

В этом случае пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с правилами главы 258 НК РФ. Отражать постоянную разницу в ресурсе Сумма Дт ПР: 99.01.1 не требуется.

1С:ИТС

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Справочная информация».

Начислять налог на прибыль, а также штрафные санкции и пени по акту выездной или камеральной проверки следует вручную, используя соответствующие виды платежа:

Таким образом, в оборотах счета 68.04.1 может отражаться не только начисление и уплата налога на прибыль текущего налогового периода, но и сумма налогов, относящихся к прошлым годам, а также штрафные санкции и пени по налогу. Однако благодаря аналитическому учету, который поддерживается в программе, указанные виды платежей учитываются обособленно (рис. 8).

Рис. 8. Аналитический учет расчетов с бюджетом по налогу на прибыль

Как настроить в 1с авансовые платежи по налогу на прибыль

Дата публикации 15.06.2020

Использован релиз 3.0.78

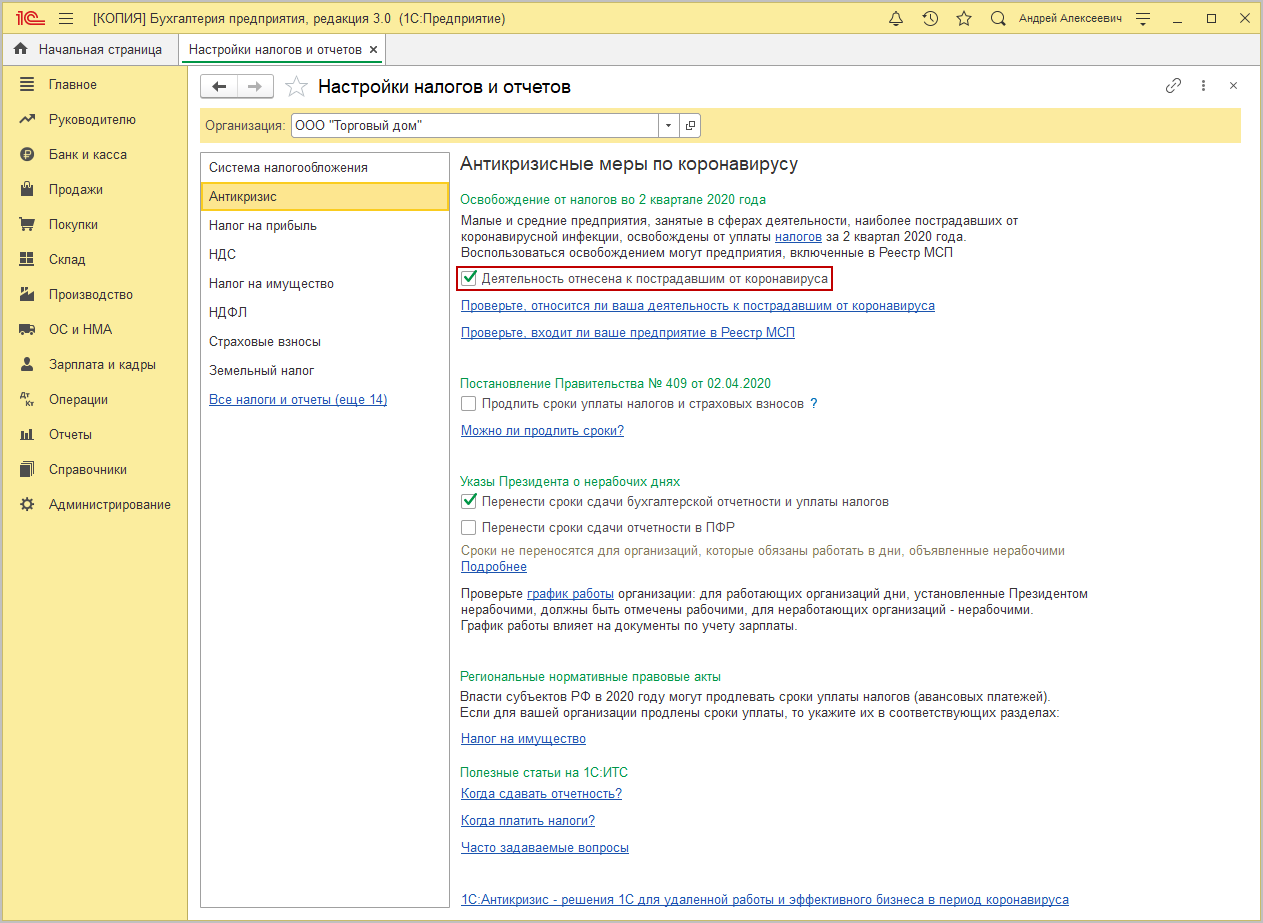

8 июня 2020 года принят Федеральный закон от 08.06.2020 № 172-ФЗ, который вносит поправки в НК РФ, в числе прочих предусматривающие освобождение некоторых категорий налогоплательщиков от уплаты налогов и взносов за второй квартал 2020 года.

Организации (включенные в реестр субъектов малого и среднего предпринимательства) и ИП, занятые в сферах деятельности, в наибольшей степени пострадавших в период распространения коронавируса, освобождаются от уплаты налогов, авансовых платежей по налогам и страховых взносов за 2-й кв. 2020 года.

В том числе освобождение касается авансовых платежей по налогу на прибыль (пп. 1 п. 1 ст. 2 Закона № 172-ФЗ):

Освобождение касается только уплаты налога, то есть плательщики обязаны рассчитать его, исчислить и сдать декларации с исчисленными суммами.

Рассмотрим на примере освобождение от уплаты авансового платежа за полугодие 2020 года (при уплате ежеквартальных авансовых платежей).

При выполнении обработки «Закрытие месяца» за апрель, май, июнь, 2020 года будет произведен расчет налога на прибыль, приходящийся на каждый из этих месяцев и сформированы соответствующие проводки по начислению налога. По кнопке «Справки-расчеты» выберите «Расчет налога на прибыль» (по каждому из этих месяцев) и проанализируйте суммы исчисленного налога за текущий месяц и прошлые месяцы текущего года (рис. 2). Сумма налога на прибыль, приходящаяся на 2-й кв. 2020 года (авансовый платеж за полугодие 2020 года за вычетом ранее начисленной суммы авансового платежа за первый квартал), освобождена от уплаты. Это отражается проводками Дт 68.04.1 Кт 99.09 по каждому из трех месяцев 2-го квартала (рис. 3). При расчете авансового платежа к уплате за отчетный период 9 месяцев сумма освобождения будет учтена как уплаченная.

Если в апреле/мае 2020 года у организации была прибыль и были сформированы проводки по освобождению от уплаты налога (по дебету счета 68.04.1), а в мае/июне образовался убыток, то программа сама рассчитает и восстановит излишнюю сумму освобождения (по кредиту счета 68.04.1).

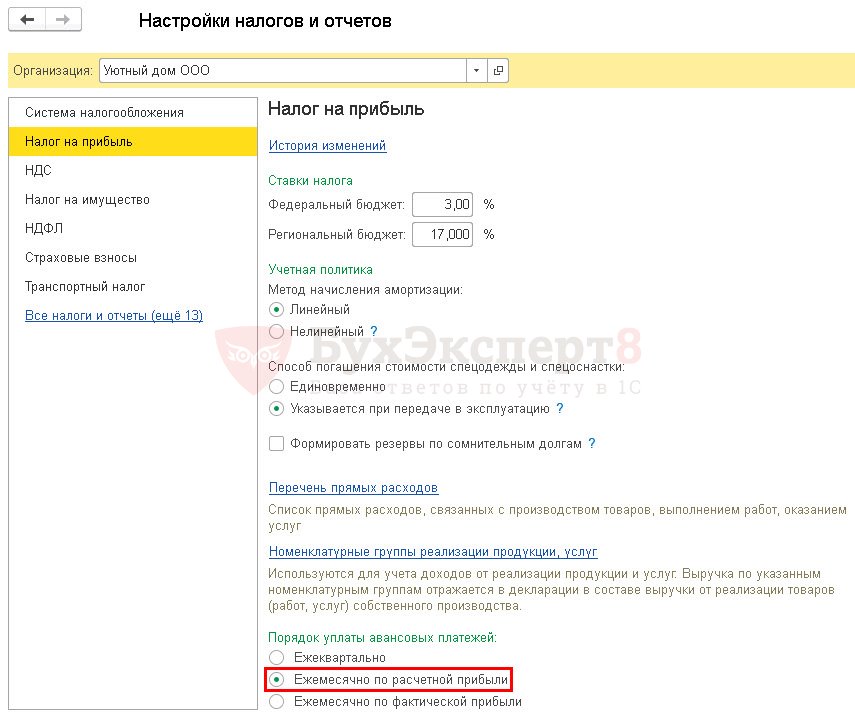

Настройка учетной политики по НУ в 1С: Налог на прибыль

В учетной политике для целей исчисления налога на прибыль налогоплательщик определяет порядок ведения налогового учета, который предусматривает большое количество различных вариантов.

Учетная политика по налогу на прибыль

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую нюансы своей деятельности.

Получите понятные самоучители 2021 по 1С бесплатно:

Данная вкладка доступна для редактирования, только если Система налогообложения организации — Общая.

На ней необходимо определить общие параметры ведения налогового учета в 1С:

Несмотря на то, что учетная политика формируется один раз и применяется последовательно из года в год (ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ), в программе желательно ее создавать ежегодно, так как могут дорабатываться механизмы работы программы, изменяться законодательство и прочее.

Для этого необходимо:

Разберемся, как установить ту или иную настройку, на что она влияет и как отразится это в программе.

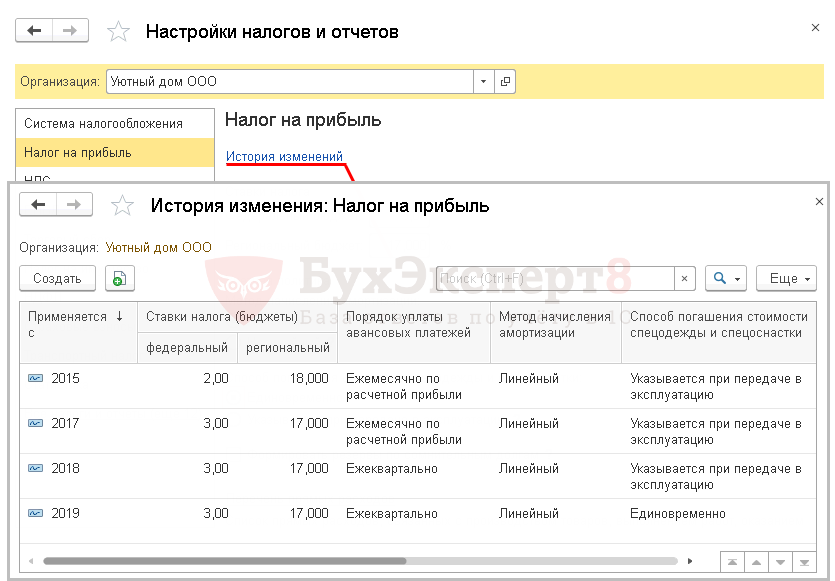

Ссылка История изменений

По ссылке История изменений хранятся все настройки учетной политики по налогу на прибыль.

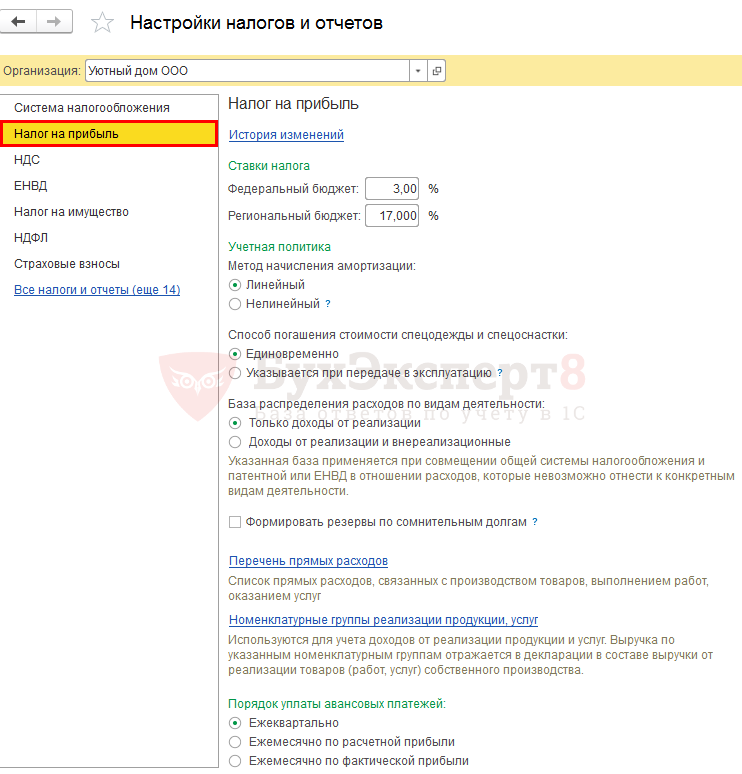

Ставки налога

Стандартная налоговая ставка по налогу на прибыль, установленная НК РФ, составляет 20% (п. 1 ст. 284 НК РФ):

Законами субъектов Российской Федерации может быть определен пониженный процент налога, подлежащий перечислению в региональный бюджет, но до 12,5 %.

Соответствующие ставки налога на прибыль по бюджетам необходимо указать в полях:

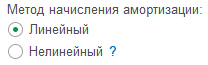

Метод начисления амортизации

В учетной политике по НУ для амортизируемых объектов необходимо установить один из методов начисления амортизации (п. 1 ст. 259 НК РФ):

Переход с одного метода на другой можно осуществлять раз в 5 лет с начала очередного налогового периода.

Для зданий, сооружений, передаточных устройств и НМА, входящих в 8-10 амортизационные группы, всегда применяется линейный способ начисления амортизации вне зависимости от данной настройки (п. 3 ст. 259 НК РФ).

В отличие от БУ, способ начисления амортизации в НУ задается только в настройках учетной политики, без возможности его изменения в документе ввода амортизируемого имущества в эксплуатацию.

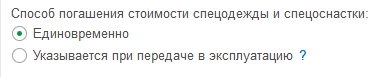

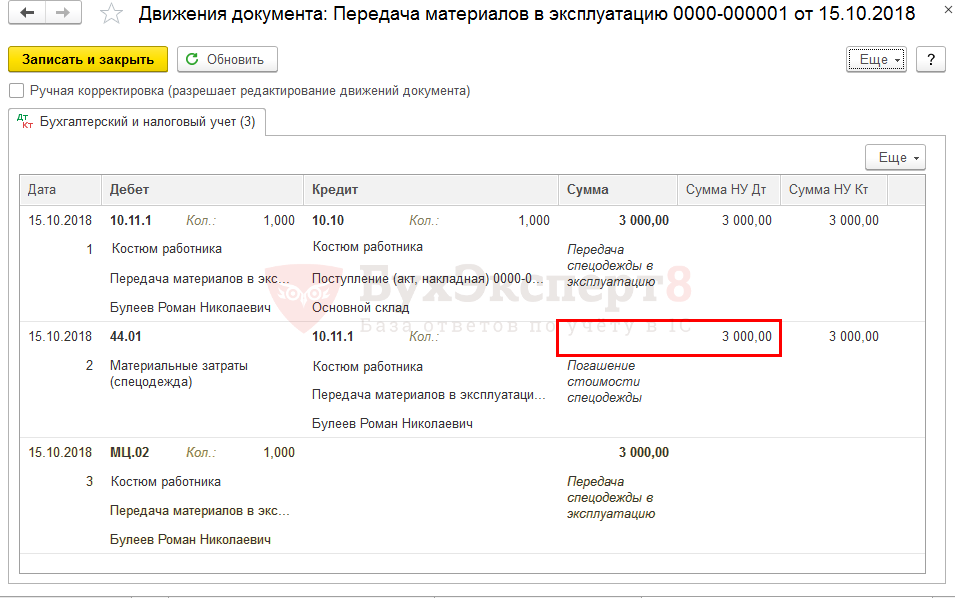

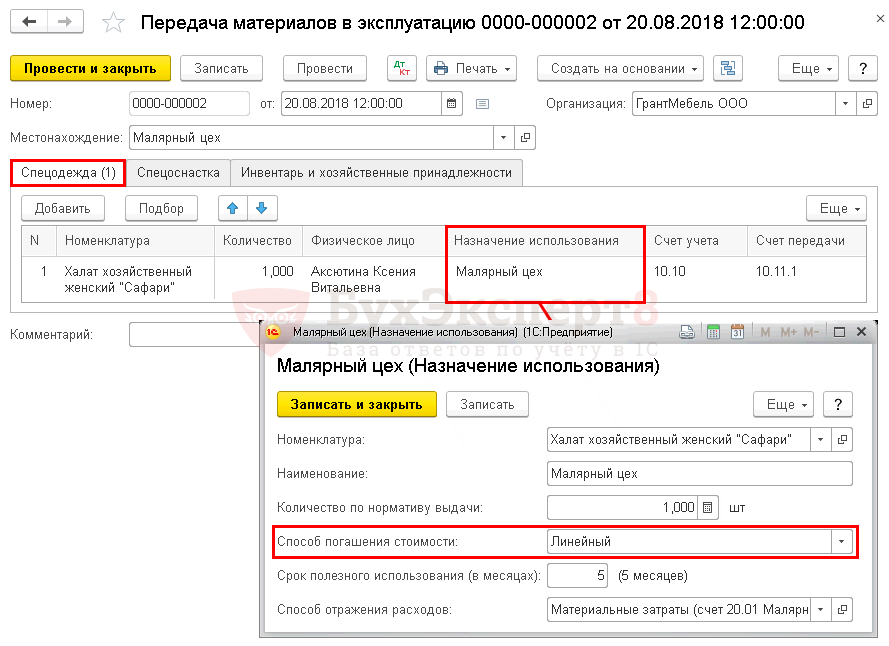

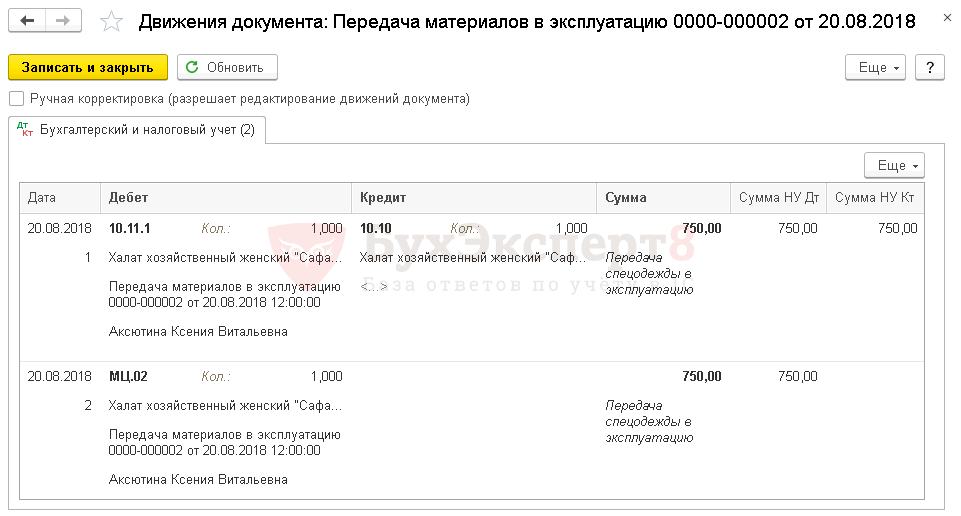

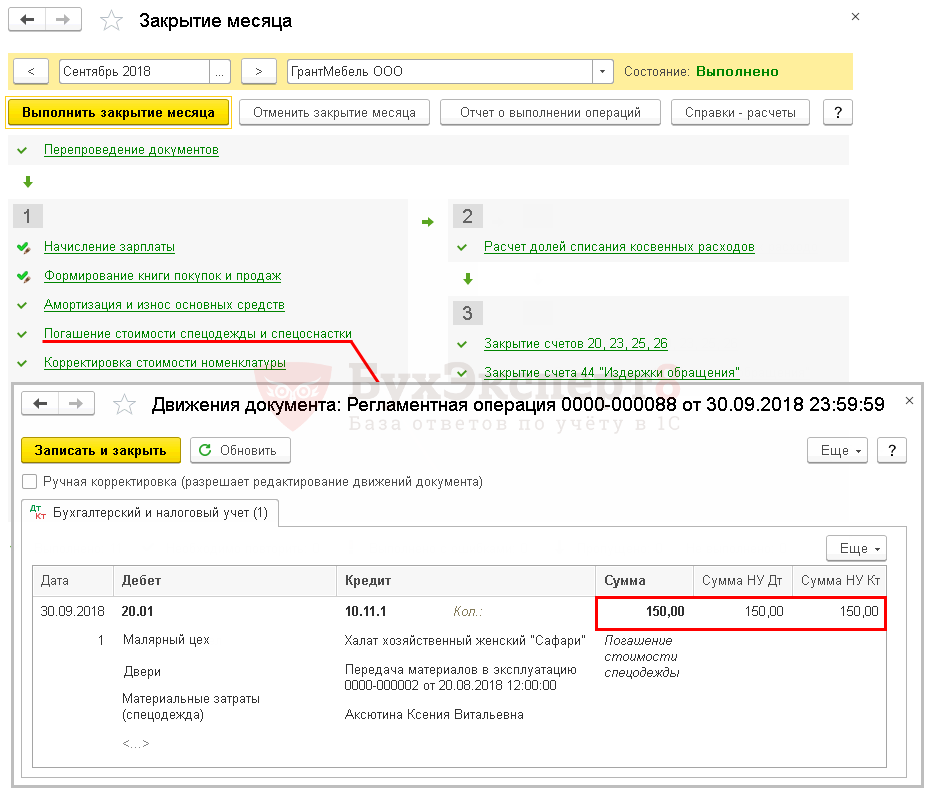

Способ погашения стоимости спецодежды и спецоснастки

В составе материальных расходов по НУ учитываются затраты на приобретение спецодежды и специнструментов, не являющихся амортизируемым имуществом (пп. 3 п. 1 ст. 254 НК РФ).

В учетной политике по НУ необходимо закрепить один из возможных вариантов включения стоимости спецодежды (спецоснастки) в состав расходов:

При вводе в эксплуатацию материалов указывается их назначение использования.

Рассмотрим как влияет на проводки выбранный на вкладке Налог на прибыль способ погашения:

В этом случае при проведении документа Передача материалов в эксплуатацию проводки по признанию затрат не будет, т.к. Способ погашения стоимости установлен как Линейный.

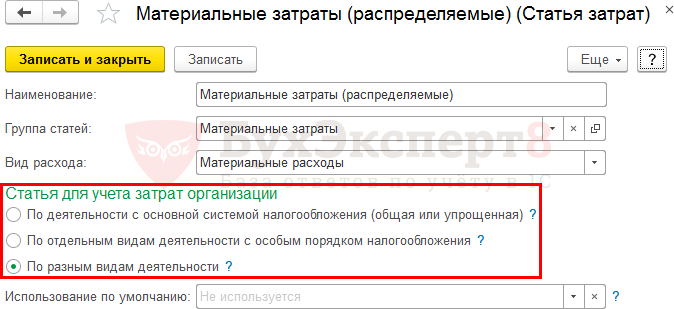

База распределения расходов по видам деятельности

В данном разделе осуществляется настройка базы для распределения так называемых «общих» расходов при совмещении следующих видов деятельности:

Согласно п. 9 ст. 274 НК РФ и п. 7 ст. 346.26 НК РФ (п. 6 ст. 346.53 НК РФ), налогоплательщики обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности на ОСНО и деятельности, подлежащей налогообложению ЕНВД (ПСН).

При совмещении нескольких видов деятельности расходы организации можно разделить условно на три группы:

«Общие» расходы не могут быть прямо отнесены на ОСНО или ЕНВД (ПСН) и должны распределяться пропорционально доле доходов от конкретной деятельности в общем доходе по всем видам деятельности.

В программе порядок распределения расходов по видам деятельности настраивается непосредственно в каждой статье затрат справочника Статьи затрат.

При этом нет единства в том, учитываются ли внереализационные доходы при определении базы для распределения. ФНС придерживается мнения, что внереализационные доходы не должны участвовать при распределении расходов (Письма ФНС РФ от 24.03.2006 N 02-1-07/27, от 28.09.2005 N 02-1-08/204@, Письмо УФНС РФ по г. Москве от 28.10.2005 N 20-12/78737).

Мнение Минфина России неоднозначно: так, в Письмах от 18.02.2008 N 03-11-04/3/75 и от 14.03.2006 N 03-03-04/1/224 говорится, что внереализационные доходы участвуют в определении пропорции, а в Письме от 17.03.2008 N 03-11-04/3/121 и от 28.06.2007 N 03-11-04/3/237 даются иные разъяснения.

Каждый налогоплательщик должен самостоятельно указать в учетной политике базу для распределения «общих» расходов — с учетом внереализационных доходов или без них.

В программе доступны два варианта распределения расходов:

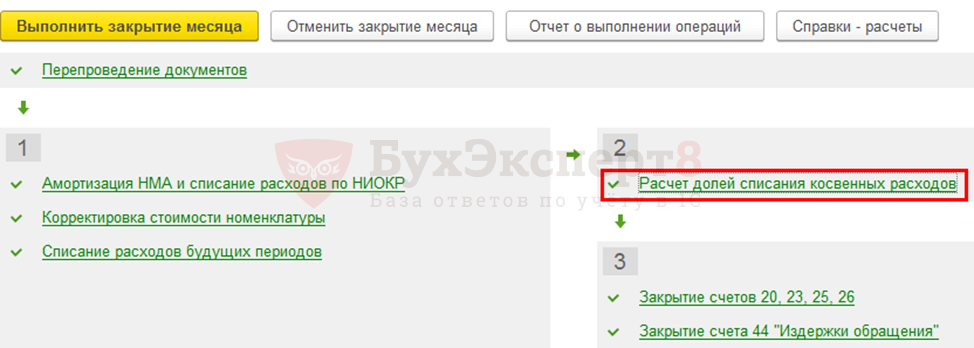

В операции Расчет долей списания косвенных расходов процедуры Закрытие месяца в графе ЕНВД отразится доля, в соответствии с которой распределяемые расходы будут отнесены на ЕНВД (ПСН).

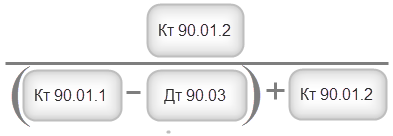

Только доходы от реализации

При выборе способа распределения Только доходы от реализации база по ОСНО рассчитывается как выручка, отраженная по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» за минусом сумм НДС по дебету счета 90.03 «Налог на добавленную стоимость».

База по ЕНВД (ПСН) равна выручке, которая отражена по кредиту счета 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения».

В данном случае доля «общих» расходов, приходящихся на ЕНВД, будет определяться по формуле:

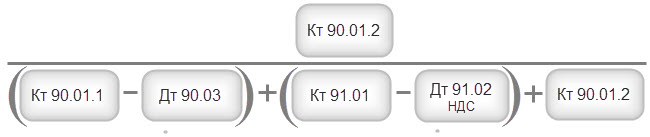

Доходы от реализации и внереализационные

При выборе способа распределения Доходы от реализации и внереализационные к базе по ОСНО добавляются еще и внереализационные доходы: оборот по кредиту счета 91.01 «Прочие доходы» за вычетом НДС по дебету счета 91.02 «Прочие расходы».

Тогда доля «общих» расходов, приходящихся на ЕНВД, будет определяться по формуле:

«Общие» расходы, которые относятся к разным видам деятельности, распределяются пропорционально расчетной доли в процедуре Закрытие месяца :

Флажок Формировать резервы по сомнительным долгам

В налоговом учете создание резерва — это право, т. е. налогоплательщик может создавать или не создавать резерв по сомнительным долгам (Письмо Минфина РФ от 16.05.2011 N 03-03-06/1/295).

Налогоплательщик вправе отказаться от создания резерва с начала нового налогового периода, внеся изменения в свою учетную политику по налоговому учету (ст. 313 НК РФ, Письмо Минфина РФ от 21.09.2007 N 03-03-06/1/688).

Сомнительные долги (ст. 26 НК РФ) — это задолженность перед организацией, возникшая при реализации товаров, работ и услуг, которая не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Сомнительной считается дебиторская задолженность организации, которая НЕ погашена или с высокой степенью вероятности НЕ будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

В налоговом учете резерв по сомнительным долгам не может превышать 10% от выручки отчетного периода, определяемой в соответствии со ст. 249 НК РФ (Письмо Минфина РФ от 16.11.2006 N 03-03-04/2/245).

В бухгалтерском учете создание резерва по сомнительным долгам — это обязанность, в т. ч. и для субъектов малого предпринимательства (ПБУ 21/2008). Но в отличие от НУ, методику создания резерва в БУ каждый налогоплательщик должен разрабатывать самостоятельно в учетной политике, и правила налогового учета применять, на наш взгляд, недопустимо.

В программе поддержка формирования резерва по сомнительным долгам задается:

При этом программа в налоговом учете рассчитывает резерв по следующему алгоритму:

Срок возникновения задолженности рассчитывается исходя из количества дней, прошедших после реализации товаров (работ, услуг) покупателю. Он указывается:

В 1С:Бухгалтерия 3.0 пока формируется резерв по договорам только в руб.

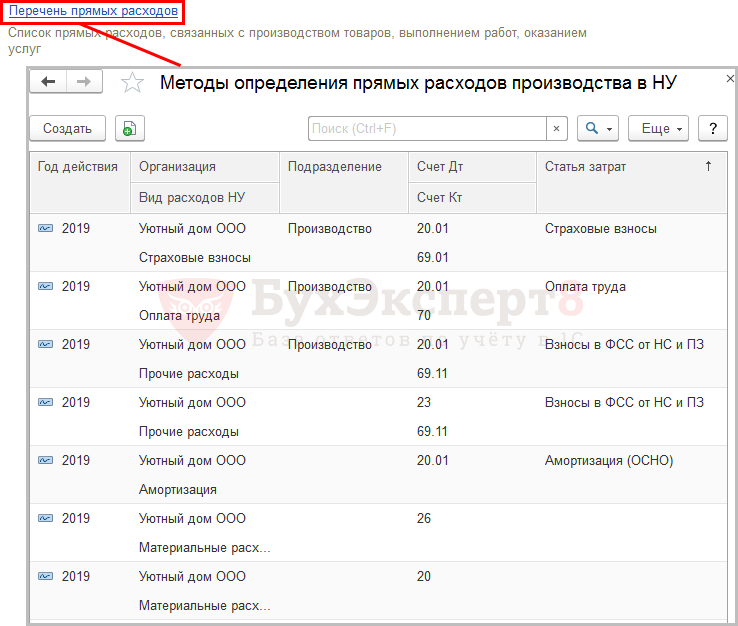

Ссылка Перечень прямых расходов

В налоговом учете расходы, связанные с производством и реализацией, делятся на два вида: прямые и косвенные (ст. 318 НК РФ):

Перечень затрат, которые относятся к прямым расходам определен ст. 318 НК РФ:

К косвенным расходам относятся все иные расходы, осуществляемые налогоплательщиком в течение отчетного (налогового) периода, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ.

Перечень прямых расходов для НУ определяется в учетной политике самостоятельно налогоплательщиком. Он должен быть экономически обоснованным и применяться не менее 2-х налоговых периодов.

По нашему мнению, в учетную политику по НУ необходимо включить все прямые расходы, которые являются частью готовой продукции (работ, услуг), т. е. исходными элементами.

Для торговли действуют особые правила определения прямых расходов.

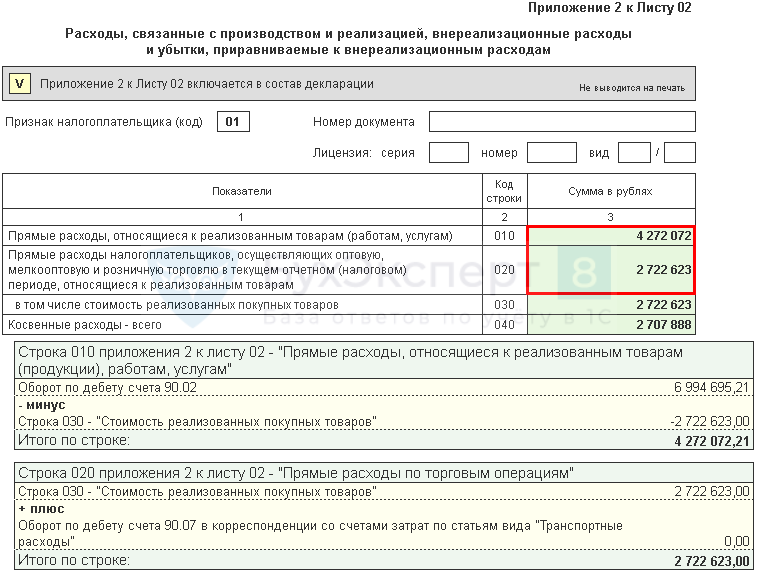

К прямым расходам при реализации покупных товаров (Лист 02 Приложение N 2 стр. 020) относятся:

Прямые расходы по торговой деятельности по ссылке Перечень прямых расходов указывать не нужно, программа их отнесет в состав прямых расходов по другим признакам.

Перечень прямых расходов на вкладке Налог на прибыль необходимо заполнять ежегодно даже, если перечень остался неизменным.

Перечень прямых расходов в 1С на текущий год можно задать:

Перечень в соответствии со ст. 318 НК РФ

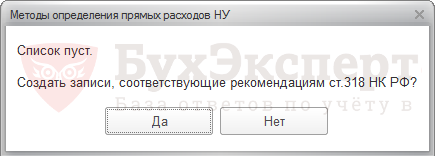

При выборе данного способа определения прямых расходов в регистре сведений Методы определения прямых расходов производства в НУ автоматически будет создан перечень расходов в соответствии со ст. 318 НК РФ.

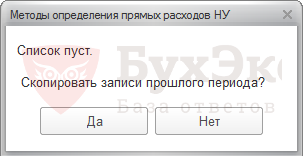

Перечень в соответствии с записями прошлого года

При создании перечня на очередной год программа предложит скопировать список за прошлый период.

Если нажмете на кнопку Да — записи предыдущего периода скопируются на текущий год, на кнопку Нет — будет предложено заполнить перечень в соответствии со ст. 318 НК РФ.

Перечень вручную самостоятельно

При данном способе необходимо отказаться от автоматического заполнения перечня и создать записи в регистр Методы определения прямых расходов производства в НУ вручную в соответствии с учетной политики по следующим правилам.

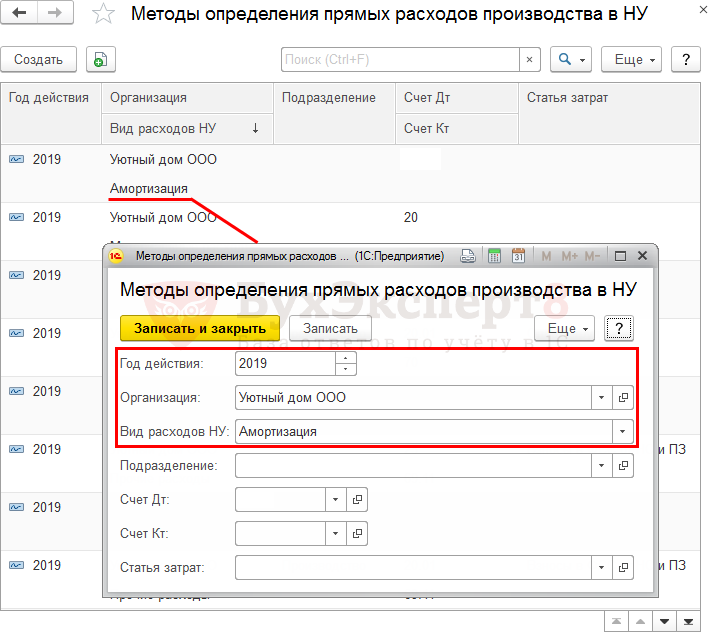

Методы определения прямых расходов производства в НУ

Если метод отнесения затрат к прямым задан, как показано на рисунке выше, то по данному примеру к прямым расходам будут относиться все затраты, у которых статьях затрат имеет Вид расхода (НУ) Амортизация.

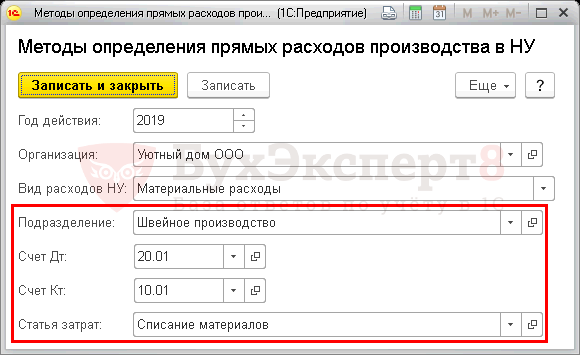

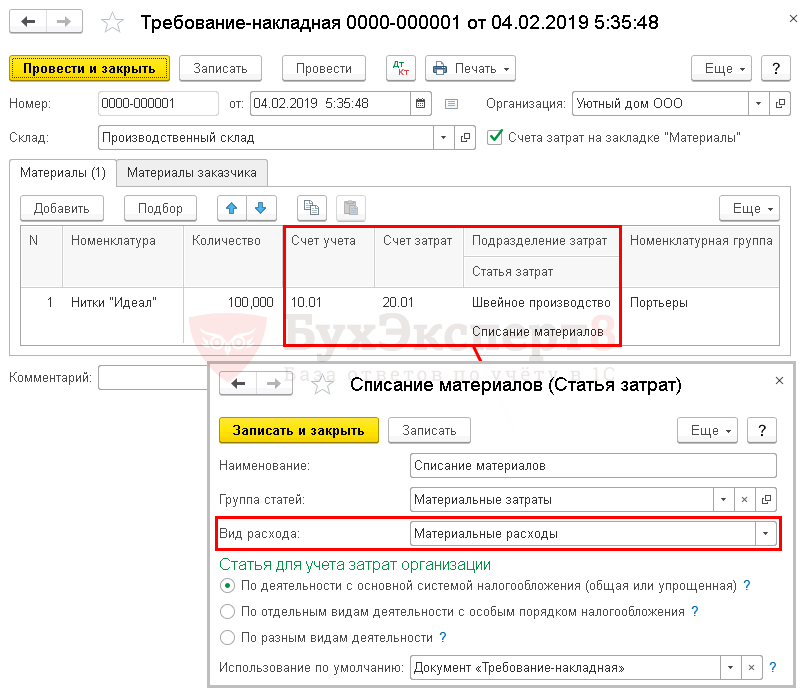

По методу отнесения расходов с уточняющими параметрами, указанными выше на рисунке, к прямым расходам будут относиться только затраты по Дт счета 20 «Основное производство» и Кт 10.01. При этом аналитика по счету 20 должна быть следующая:

Признание прямых расходов

Прямые затраты признаются в составе расходов, уменьшающих налогооблагаемую базу текущего периода, после реализации готовой продукции, работ, услуг. Они отражаются по Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»:

Декларация по налогу на прибыль

Прямые расходы в Декларации по налогу на прибыль отражаются в Листе 02 Приложении N 2 следующим образом:

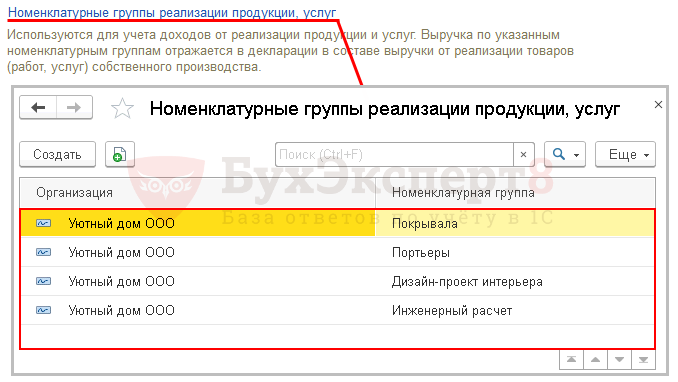

Ссылка Номенклатурные группы реализации продукции, услуг

Номенклатурная группа — это вид товаров, работ, услуг, т. е. обобщенное понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, работ и услуг.

По ссылке Номенклатурные группы реализации продукции, услуг необходимо указать номенклатурные группы, связанные с реализацией:

Тогда в декларации по налогу на прибыль строка 011 «выручка от реализации товаров (работ, услуг) собственного производства» Листа 02 Приложения N 1 будет заполняться автоматически.

Для заполнения других строк Приложения N 1 к Листу 02 специальных настроек в учетной политике делать не нужно.

В перечне Номенклатурные группы реализации продукции, услуг не должно быть номенклатурных групп, относящихся к оптовой и розничной торговле.

Порядок уплаты авансовых платежей

Авансовые платежи по налогу на прибыль уплачиваются в течение всего налогового периода (года).

Выбор варианта уплаты определяет:

Ежеквартально

Если за предыдущие четыре квартала доходы от реализации (ст. 249 НК РФ) в среднем не превысили 15 млн руб. за каждый квартал.

Ежемесячно по расчетной прибыли

Ежемесячно по фактической прибыли

Организация может добровольно перейти на уплату авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли. При этом необходимо уведомить налоговый орган о своем намерении не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Вариант ежемесячных авансов по фактической прибыли можно рекомендовать при сезонности выручки. В этом случае может быть невыгодно уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущих кварталов, — с пиками продаж.

«Фактическая» — означает, что в НУ считают доходы, расходы и финансовый результат именно за текущий отчетный период. Затем определяют сумму налога и уплачивают ее в бюджет ежемесячно.

Организация утрачивает право на ежеквартальное перечисление авансов и обязана перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале, если (п. 2, п. 3 ст. 286 НК РФ):

Уведомлять налоговиков о переходе на авансы, рассчитываемые исходя из расчетной прибыли, закон не требует.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(13 оценок, среднее: 4,62 из 5)