Формула расчета процентов по кредиту. Легко и просто!

Когда мы берем кредит, то мы осуществляем переплаты. Банк начисляет лишние деньги, чтобы получить выгоду. Но как именно происходит такое начисление? Чтобы разобраться в этом нам понадобится формула расчета процентов по кредиту, которой обычно пользуются финансовые компании. Также вы можете использовать автоматический кредитный калькулятор, который есть, в том числе и на нашем сайте. Главное не спешить в таком деле. Ведь от вашего понимая ситуации зависит конечная выгода.

Формула расчета годового процента по кредиту

Заявка на кредит наличными на нашем сайте Заполнить

Заявка на кредит наличными на нашем сайте Заполнить

Заявка на кредит наличными на нашем сайте ЗаполнитьЧто такое годовой процент по кредиту подробно написано в данной статье. А формула его расчета выглядит вот так:

S = Sз * i * Kк / Kг

В ней представлены следующие значения:

Конечно, все сразу понять тяжело. Поэтому можно привести

Небольшой пример:

Приметно столько вы будете переплачивать каждый год, если возьмете кредит в размере 300 тыс. под 18 процентов. Согласитесь, смотреть на кредиты начинаешь по-новому.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых.

Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Рассчитываем кредит с дополнительными платежами

Кроме процентной ставки могут быть и различные дополнительные платежи: за обслуживание, комиссии, сборы, доп. услуги. В малом количестве, но такое встречается.

Тогда необходимо приплюсовать все платежи за год. К ним прибавить также дополнительные сборы. Потом все это делим на выбранный срок. Ответ умножаем на 100%.

Пример такого расчёта выглядит следующим образом:

Конечно, можно было к числу полученному ранее (54 000) прибавить сумму комиссий 2500 рублей. И все. Но если вас интересует именно грамотный расчет, то он выглядит примерно так.

Порядок расчёта аннуитетных платежей по кредиту

Аннуитетные платежи при погашении кредита применяются довольно часто. Они делят весь кредит на равные части. Вы каждый месяц перечисляете одинаковую сумму, погашая, и сам долг, и проценты одновременно.

Банковский расчет аннуитетных платежей можно посмотреть на следующем примере:

Сложно. Но не очень. Мы просто берем процентную ставку 0,17%. Потом делим ее на количество месяцев 12. Потом умножаем все это на сумму кредита 60 000.

Но это просто опыт, для общего развития. Так как, тоже самое можно сделать на кредитном калькуляторе.

Рассчитываем дифференцированные платежи

Это редкий вид выплат. При нем, вы сначала платите больше. А потом платежи уменьшаются. Упор делается на погашение тела кредита. Считается, что он более выгодный, в плане конечных переплат, но менее удобный.

Вычисляется ежемесячный платеж по нему примерно так:

Сумма платежа высчитывается так:

Сумма кредита умножается на процентную ставку и на количество дней в месяце. Потом 100% умножается на срок кредитования. У нас это 365 дней. Далее, первая полученная сумма делится на вторую.

В числовом выражении это выглядит так:

То есть, мы видим, что при уменьшении самого кредита, становится меньше размер кредитного ежемесячного платежа.

А как же разные штрафы?

Иногда, кроме всех выплат вам приходится погашать штрафы. Например, если вы не внесли платеж в срок. Хорошо, когда такие величины фиксированные.

Например, вы просрочили долг на 2 дня. Вам насчитали за это сто рублей фиксированной санкции. Вы прибавили к следующему платежу сотню и все хорошо.

Сложнее, когда штрафы вычисляются в процентах. Как правило, такие величины зависит от суммы кредита, которую вы должны на данный момент времени.

Например, вы должны были внести деньги до 5 мая. И их сумма была 500 рублей. У вас что-то не получилось. И вас оштрафовали на 5% от суммы ежемесячного платежа.

Тогда вы можете рассчитать сумму штрафных санкций по следующей формуле:

Мы разделили ежемесячный платёж на 100, узнав от него 1 процент. Далее мы умножили это на количество процентов, и все готово.

Только помните, что в следующем месяце вам необходимо внести два платежа вместе с суммой штрафа. То есть, ваш долг составляет 1025 рублей. Ведь одну выплату вы пропустили.

Немного о кредитном калькуляторе

Разбираться в банковских формулах по расчёту процентов по кредиту сможет не каждый. Поэтому вы можете посмотреть наш кредитный калькулятор.

Это специальная программа, куда забиты уже все формулы. Нужны только ваши данные и команда к действию.

Чтобы воспользоваться данным сервисом, стоит:

Все. Программа покажет вам сумму переплат, итоговый процент переплаты и полную стоимость кредита.

Калькуляторы есть и на почти всех банковских сайтах. Не забывайте ими пользоваться, когда рассматриваете, то или иное банковское предложение.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее.

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Как рассчитать проценты по кредиту

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Способы начисления процентов

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Дифференцированный график

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита. Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятора

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

Как рассчитать проценты по кредиту дифференцированным графиком

При дифференцированном методе тело кредита делится на равные части — так вычисляется долговая часть ежемесячного платежа (b). Используется следующая формула:

Здесь S — размер займа, N — количество месяцев.

Затем нужно самим определить проценты (p), для чего используется следующая формула расчета:

Здесь Sn — остаток тела кредита, P — процентная ставка, известная по предыдущим формулам.

Если подставить в уравнения условия займа, получим долговую часть, равную 8 333 руб., и вознаграждение банку (проценты) в размере 2 000 руб. — все это включено в сумму первого ежемесячного платежа 10 333 руб. (8 333 + 2 000).

Итоги в табличной форме:

Использование кредитного калькулятора

Заемщики, которые не хотят разбираться в формулах и тратить время на вычисление платежа, могут воспользоваться кредитным калькулятором на банковских сайтах и финансовых порталах. Чтобы вычислить сумму платежа, достаточно указать необходимую сумму и срок: система подберет предложение из базы данных банка.

Обратите внимание, кредитный калькулятор транслирует базовые условия. Ставки, срок, сумма, которую в итоге одобрит банк зависят от анализа благонадежности клиента. Это стандартная процедура, которая используется при выдаче кредитов всеми финансовыми учреждениями и включает проверку платежеспособности, финансовой стабильности и добросовестности потенциального заемщика.

Что влияет на проценты

На переплату влияет много факторов: дата выдачи займа, досрочное погашение, фактическое время пользования. Так как заранее предсказать день выдачи банком денег невозможно, то и окончательная переплата по кредиту будет разниться с рассчитанной самостоятельно. Общие моменты:

Учесть все тонкости и выбрать условия кредита без посещения банка поможет кредитный калькулятор Райффайзенбанка. С этим инструментом легче оценить свои финансовые возможности в случаях, когда срочно понадобились деньги на ремонт, образование, крупные покупки. А без залогов и поручителей позволит вам реализовать любые планы.

Как самостоятельно рассчитать проценты по кредиту

Перед оформлением потребительского кредита стоит заранее просчитать все проценты и переплаты, чтобы заранее прикинуть ваши финансовые вопросы. Вы будете знать заранее, сколько вам нужно будет платить каждый месяц для погашения долга. Можно рассчитать платежи с помощью онлайн-калькулятора, но надежнее будет сделать это самому.

Далее вы узнаете о наиболее частых схемах расчета переплат по кредиту и о формулах, по которым он проводится. Вы сможете сами рассчитать размер ежемесячного взноса и заранее узнать его полную сумму со всеми переплатами.

Чаще всего платежи по кредиту рассчитываются по двум схемам – аннуитетной и дифференцированной. О том, какая из них применяется в том или ином предложении, указано в условиях и в договоре. В редких случаях банк предлагает выбрать способ при оформлении. Рассмотрим их по отдельности, но перед этим разберем основные термины.

Основные термины

Перед тем, как начать считать переплату по кредиту, нужно определиться с основными терминами, связанными с ним.

Кредит — это деньги, предоставляемые финансовой организацией (банком) в долг на условиях возвратности, срочности и платности. Его нужно будет вернуть в течение определенного срока с учетом начисленных процентов.

Переплата по кредиту — это общая сумма, которую заемщик заплатит банку сверх того, что он брал. Сюда входят не только проценты, но и возможные комиссии, штрафы и платные услуги.

Тело кредита — это первоначальная сумма, которую заемщик взял в долг.

Полная стоимость кредита (ПСК) — это реальная стоимость кредита, которая выражена в процентной ставке. В ПСК входят комиссии, дополнительные услуги, сборы и другие платежи. Она показывает, сколько заемщик переплатит в итоге.

Расчет процентов по аннуитетной схеме

При аннуитетной схеме долг выплачивается в течение всего срока равными частями. Каждый платеж состоит из двух частей: одна погашает тело кредита, а вторая – проценты. В течения срока выплат доля процентов уменьшается, а доля тела – увеличивается.

Этот способ расчета использует большинство российских банков. Взносы по ней проще вычислить, так как здесь нужно знать только одну формулу. Но переплаты в таком случае часто больше, чем у долга, рассчитанного по дифференцированной схеме.

Посчитать аннуитетные платежи самому можно по такой формуле:

Платеж = сумма кредита × процентная ставка в месяц / 1-(1+процентная ставка в месяц)^-количество месяцев

Анатолий Волков взял 50 000 рублей на три года. Ставка – 20% годовых.

Размер процентной ставки за месяц рассчитывается так:

Далее рассчитаем размер ежемесячного платежа

Общая сумма к выплате будет составлять:

1 859,2 × 36 = 66 895,44 рублей

Размер переплат – 16 895,44 рублей.

Расчет процентов по дифференцированной схеме

При таком способе сумма ежемесячного взноса меняется в течение срока кредитного договора. Тело кредита разделяется на равные части по числу месяцев. С каждым взносом в течение срока выплачивается часть тела и начисленные на остаток от предыдущего платежа проценты.

Размер ежемесячного платежа постепенно становится все меньше, так как уменьшается остаток. Также полная стоимость кредита становится меньше, чем при аннуитетной схеме. Однако, в этом случае размер переплат за весь срок труднее рассчитать самому. Такой способ подсчета применяется реже, чем аннуитетный.

Формула дифференцированного расчета выглядит так:

Платеж=(сумма кредита/срок в месяцах)+(остаток × процентная ставка/12)

Сергей Кузнецов взял 100 000 рублей на 4 года по ставке 25% годовых.

Рассчитаем платежи за первые три месяца.

Остаток тела – 97 916,67 рублей

Остаток тела – 95 833,33 рубля

Остаток тела – 93 750 рублей

На этом примере можно проследить, как уменьшается размер переплат в процессе погашения долга.

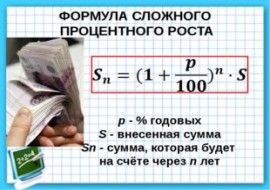

Сложные проценты по кредиту

В данном случае начисления сумма процентов за каждый расчетный период прибавляется к телу кредита. Общий размер долга растет, и вместе с ним увеличиваются и выплаты. Поэтому такая схема также называется «проценты на проценты». Банки применяют ее редко и, в основном, для долгосрочных займов.

Формула расчета сложных процентов выглядит следующим образом:

Сумма долга = Изначальная сумма × (1 + процентная ставка за расчетный период/100%)^число расчетных периодов

По ней можно посчитать переплату за один или за несколько расчетных периодов.

Вначале узнаем размер ежемесячной процентной ставки:

Как посчитать сложные проценты за первый месяц:

1 000 000(1+1,58%/100)^1=1 000 000(1+0,0158)=1 000 000 × 1,0158 = 1 015 800 рублей

Размер суммы долга за первые три месяца:

1 000 000(1+1,58%/100)^3=1 000 000(1+0,0158)^3=1 000 000 × 1,0158^3 = 1 000 000 × 1,0482 = 1 048 200 рублей

Размер долга за год:

1 000 000(1+1,58%/100)^12=1 000 000 × 1,0158^12 = 1 000 000 × 1,207 = 1 207 000 рублей

Размер долга за весь срок:

1 000 000(1+1,58%/100)^60=1 000 000 × 1,0158^60 = 1 000 000 × 2,5615 = 2 561 500 рублей

К концу срока Валерия должна будет вернуть на 1 561 500 рублей больше, чем взяла.

На этом примере видно, как увеличивается долг в течение срока.

Таблицы с примерами расчетов

Сравним переплату по потребительскому кредиту в Хоум Кредите и ВТБ:

Схема расчета процентов

Общая сумма платежей

Переплата за весь срок в рублях

Переплата за весь срок в процентах

В этой таблице наглядный пример, как калькуляторы разных банков рассчитывают платежи при условии одинаковых процентных ставок. Годовая ставка указана как 7.9% годовых в обоих случаях, но итоговая переплата отличается почти в 2 раза. Это еще раз напоминает заемщику, что в первую очередь нужно обращать внимание не на базовую ставку, а на эффективную или ПСК. Именно она является показателем реальной переплаты.

Банк ВТБ, кредит наличными

Сбербанк, кредит наличными

Схема расчета процентов

Общая сумма платежей

Общая переплата в рублях

Общая переплата в процентах

Следовательно, переплата в Сбербанке меньше, чем в ВТБ, на 2,25% или на 11 136 рублей

Какая схема лучше?

Итак, при аннуитетной схеме для подсчета платежей нужно найти общую сумму долга и поделить ее на число месяцев кредита. При дифференцированной применяется формула, которая похожа на формулу подсчета простых процентов у займа. Оба варианта имеют как преимущества, так и недостатки. Поэтому они будут выгодны в разных ситуациях:

Сравнить аннуитетную и дифференцированную системы вам поможет таблица:

| Схема расчета долга |