Акт инвентаризации наличных денежных средств по форме ИНВ-15

Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

Образец и пустой бланк формы ИНВ-15

Форма ИНВ-15 несложная, заполнение ее, как правило, не вызывает особых затруднений. Тем не менее, порой, специалисты без должного опыта сталкиваются с некоторыми непонятными моментами.

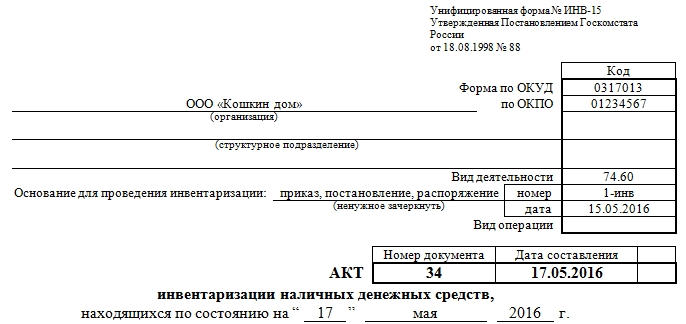

1 часть: реквизиты организации и дата проверки

Условно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

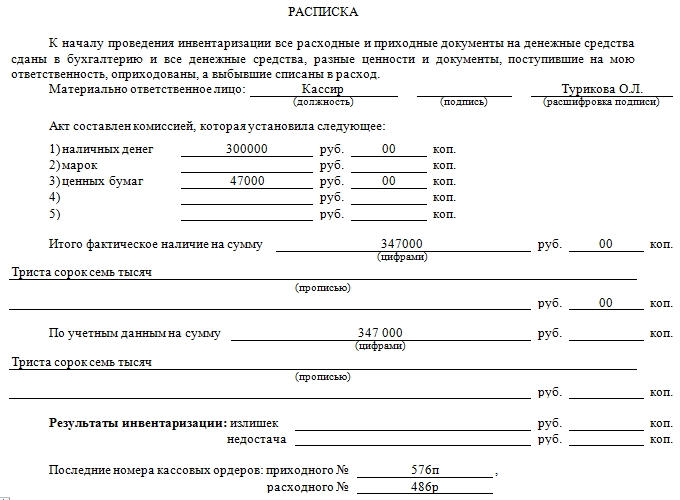

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера, зарегистрированных до начала проверки.

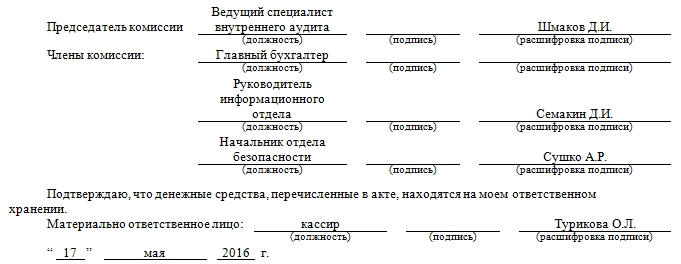

3 часть: подписи инвентаризационной комиссии

К этой части относятся должностные данные всех участников проверочной комиссии с подписями и их расшифровкой. Здесь же, после ознакомления с полученными цифрами, снова должен расписаться материально-ответственный сотрудник, в присутствии которого и должна была проводиться вся процедура.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Как часто и в соответствии с какими нормативными актами проводится инвентаризация наличных денежных средств

Инвентаризация кассы проводитсяв соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49. Согласно п. 1.2 данных указаний денежные средства являются имуществом хозсубъекта.

Для инвентаризации наличных денежных средств Госкомстат разработал унифицированную форму ИНВ-15 и утвердил ее в своем постановлении от 18.08.1998 № 88. Данная форма необязательна к применению и может быть заменена аналогичным документом, разработанным компанией самостоятельно. Однако ИНВ-15 продолжает широко использоваться.

Как часто оформляется акт формы ИНВ-15? Ответ зависит от установленной частоты проводимого контроля. Для внутренних ревизий кассы периодичность проверок определяет руководство юрлица или ИП (п. 7 указания Центробанка РФ о порядке ведения кассовых операций от 11.03.2014 № 3210-У). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно (п. 1.5 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49):

Как передать кассу новому кассиру при увольнении или на время отпуска, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Своевременная инвентаризация кассы — это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными деньгами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП.

Подробнее о кассовой дисциплине и ответственности за ее нарушение — в статье «Кассовая дисциплина и ответственность за ее нарушение».

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

Пример приказа об инвентаризации кассы смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Внимание! Инвентаризация денежных средств в кассе производится в присутствии материально ответственного за денежные средства лица (как правило, кассира).

Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в этой статье.

Итоги

Периодическое проведение инвентаризации кассы в интересах любого юрлица и ИП, работающих с наличными деньгами. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта формы ИНВ-15 или аналогичной ей.

Инвентаризация кассы: бланк ИНВ-15, образец заполнения

Чтобы провести ревизию наличных, которые хранятся в компании, проводится инвентаризация кассы. Бланк ИНВ-15, образец заполнения и инструкция по оформлению — ниже на странице.

Бланк ИНВ-15: скачать бесплатно (word)

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Проверку может проводить как налоговая, так и руководитель организации. Если компания делает ревизию по необходимости, например, при смене материально ответственного лица, акт инвентаризации кассы (ИНВ-15) составляют в трех экземплярах: по одному на бывшего и нового сотрудников и в бухгалтерию. Если проверка плановая — достаточно двух копий. При этом можно использовать бланк в любом удобном для вас формате — word или excel. Образец заполнения акта инвентаризации кассы — далее.

Форма ИНВ-15: скачать бланк в Excel

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Руководитель сам решает, когда проводить инвентаризацию кассы. Но есть и обязательные поводы:

Бланк ИНВ-15: образец заполнения

Акт инвентаризации наличных денежных средств (форма ИНВ-15) заполняется с двух сторон — оборотная нужна при выявлении расхождений.

Скачайте образец заполнения ИНВ-15 в формате word или excel. В нем все обязательные графы выделены цветом — не ошибетесь.

Образец заполнения формы ИНВ-15

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Порядок проведения инвентаризации кассы закрепляют во внутренних документах организации. Разберем, как проходит проверка и как оформлять документы.

Порядок проведения инвентаризации кассы

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы. Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

Следующую часть заполняет инвентаризационная комиссия.

Акт инвентаризации кассы: скачать бланк и образец

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения — здесь >>

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Можно ли разработать свой бланк акта инвентаризации денежных средств в кассе?

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно здесь >>

Акт инвентаризации наличных денежных средств, находящихся по состоянию (Унифицированная форма N ИНВ-15)

Унифицированная форма N ИНВ-15

См. данную форму в формате А4 в MS-Word и MS-Excel.

См. данную форму в формате А5 в MS-Word и MS-Excel.

Постановлением Госкомстата России

________________________________________________ по ОКПО │ │

Основание для проведения приказ, постановление, │номер │ │

ненужное зачеркнуть │дата │ │

НАХОДЯЩИХСЯ ПО СОСТОЯНИЮ

НА «__» ___________ Г.

К началу проведения инвентаризации все расходные и приходные

документы на денежные средства сданы в бухгалтерию и все денежные

средства, разные ценности и документы, поступившие на мою

ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо

________________ ______________ ______________________

должность подпись расшифровка подписи

Акт составлен комиссией, которая установила следующее:

1) наличных денег ___________ руб. ____ коп.

2) марок ___________ руб. ____ коп.

3) ценных бумаг ___________ руб. ____ коп.

4) ___________ руб. ____ коп.

5) ___________ руб. ____ коп.

Итого фактическое наличие на сумму ____________ руб. ____ коп.

___________________________________________________ руб. ____ коп.

По учетным данным на сумму ____________________ руб. ____ коп.

___________________________________________________ руб. ____ коп.

Результаты инвентаризации: излишек ____________ руб. ____ коп.

недостача __________ руб. ____ коп.

Последние номера кассовых ордеров: приходного N _____________,

расходного N ______________

Председатель комиссии _________ _______ ______________________

должность подпись расшифровка подписи

Члены комиссии: _________ _______ ______________________

должность подпись расшифровка подписи

_________ _______ ______________________

должность подпись расшифровка подписи

_________ _______ ______________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства, перечисленные в акте,

находятся на моем ответственном хранении.

Материально ответственное лицо _________ _______ _____________

Инвентаризация кассы

С какой целью и в каких случаях проводится инвентаризация кассы? Кто проводит инвентаризацию кассы? Каков порядок оформления результатов? Ответы на эти вопросы — в статье.

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

В каких случаях проводится инвентаризация кассы?

Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы:

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Порядок проведения инвентаризации кассы

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ.

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ.

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз). Имеет два высших образования — экономическое и юридическое. Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.