Правительство

Республики

Хакасия

Рекомендации по заполнению справок о доходах, об имуществе и обязательствах имущественного характера

В шапке указывается наименование кадрового подразделения, ФИО гос.служащего, должность, место жительства (т.е. гда проживает, дополнительно можно указать где зарегистрирован по паспорту. Но если эти квартиры не указаны в разделе 2, то их необходимо указывать в подразделе 5.1)

1. Порядок заполнения раздела 1 справки «Сведения о доходах».

по основному месту работы (общая сумма дохода, содержащаяся в справке N 2 НДФЛ по месту службы);

от педагогической деятельности (общая сумма дохода, содержащаяся в справке N 2 НДФЛ по месту преподавания);

от научной деятельности (доходы, полученные по результатам заключенных договоров на выполнение НИОКР и оказание возмездных услуг в области интеллектуальной деятельности, от публикации статей, учебных пособий и монографий, от использования авторских или иных смежных прав);

от иной творческой деятельности (доходы от создания литературных произведений, фоторабот для печати, произведений архитектуры и дизайна; создания произведений скульптуры; создания аудиовизуальных произведений (видео-, теле- и кинофильмов); создание музыкальных произведений и др.);

от вкладов в банках и иных кредитных организациях (доход от денежных средств в рублях Российской Федерации или иностранной валюте, размещаемых служащим в целях хранения и получения дохода, от вклада в золото в банке);

от ценных бумаг и долей участия в коммерческих организациях, включающие:

проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации по денежным вкладам и долговым обязательствам;

страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

доходы, полученные от сдачи в аренду или иного использования имущества;

доходы от реализации:

— недвижимого и иного имущества, принадлежащего служащему;

— акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу;

пенсии, пособия (по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком; социальное пособие на погребение), стипендии, единовременная субсидия на приобретение жилого помещения (указывается в тот отчетный период, в котором денежные средства перечислены со счета N 40302 на счет продавца) и иные аналогичные выплаты, полученные служащим;

доходы подопечного, в том числе суммы алиментов, пенсий, пособий и иных предоставляемых на его содержание социальных выплат, которые расходуются служащим, являющимся опекуном или попечителем;

государственный сертификат на материнский (семейный) капитал, в случае его обналичивания;

доходы, полученные от использования транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства;

доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети;

выплаты служащему, являющемуся правопреемником умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании.

Не подлежат указанию в разделе I справки следующие виды доходов:

возмещенные суммы расходов, связанных со служебными командировками;

компенсации расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно, в том числе представляемые лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

сумма социального налогового вычета, получаемая государственным служащим как налогоплательщиком;

оплата стоимости и (или) выдача полагающегося натурального довольствия, а также выплата денежных средств взамен этого довольствия;

приобретение проездных документов для исполнения служебных обязанностей.

2. Порядок заполнения раздела 2 «Сведения об имуществе».

Подраздел 2.1. Недвижимое имущество.

При заполнении данного подраздела указываются все объекты недвижимости, принадлежащие служащему на праве собственности, независимо от того, когда они были приобретены, в каком регионе Российской Федерации или каком государстве зарегистрированы.

Так, в данном подразделе указываются: земельные участки (под индивидуальное строительство, дачные, садовые, приусадебные, огородные, под гараж, под многоквартирным домом и иные), жилые дома, квартиры, дачи, гаражи и иное недвижимое имущество. При заполнении данного раздела следует руководствоваться документами на право собственности на имущество.

Необходимо обращать внимание при наличии в собственности жилого дома, дачи, гаража, квартиры в многоквартирном доме на указание также совместно с этой собственностью земельного участка, находящегося под этим имуществом. Если земельный участок также находится в собственности, то его следует указать в этом подразделе, если нет, то в подразделе 5.1.

Сведения об имуществе, находящемся в пользовании на основании договора аренды, безвозмездного пользования, социального найма, фактического предоставления и другие, не основанном на праве собственности, то есть сведения об обязательствах имущественного характера в настоящем разделе не указываются. Данные сведения необходимо указывать в подразделе 5.1 Справки.

Так же необходимо указывать сведения о праве общей долевой собственности на земельный участок под многоквартирным домом (в случае наличия права собственности на квартиру или нежилое помещение в таком доме).

Для получения информации о праве собственности на земельный участок и иное общее имущество в многоквартирном доме необходимо:

1. Обратиться в управляющую компанию с вопросом, проводилась ли государственная регистрация права собственности на земельный участок и (или) общее имущество в многоквартирном доме.

2. Если управляющая компания подтвердит, что государственная регистрация проводилась, то необходимо обратиться в Росреестр с типовым запросом о предоставлении сведений из Единого государственного реестра прав на недвижимое имущество и сделок с ним (подача документов на Кирова, 100, каб. 119).

график работы: понедельник – не приемный день

вторник с 9 00 до 18 00

среда с 8 00 до 17 00

четверг с 10 00 до 20 00

пятница с 8 00 до 16 00

суббота с 8 00 до 13 00).

3. Долю в праве собственности на общее имущество необходимо определить самостоятельно или с помощью управляющей компании (если они согласятся), поскольку таких сведений в Росреестре нет.

Для этого необходимо получить в управляющей компании информацию об общей площади всех жилых помещений в многоквартирном доме и исходя из соотношения общей площади и площади вашей квартиры определить размер доли в общедомовом имуществе.

Подраздел 2.2. Транспортные средства.

Также следует перечислить все транспортные средства, по которым зарегистрировано право собственности, включая находящиеся в угоне, полностью негодные к эксплуатации, снятые с регистрационного учета и т.д.

Дата производства (выпуска) транспортного средства определяется по данным регистрационных документов (паспорт транспортного средства, свидетельство о регистрации транспортного средства и т.п.), по данным идентификационного номера (VIN).

Место регистрации транспортного средства, указывается непосредственно наименование регистрирующего органа (данные в СТС) (например: МРЭО ГИБДД МВД по Республике Хакасия).

3. Порядок заполнения раздела 3 «Сведения о денежных средствах, находящихся на счетах в банках и иных кредитных организациях».

Информация, необходимая для заполнения данного раздела, содержится в договоре банковского вклада, который в соответствии с Гражданским кодексом Российской Федерации должен быть заключен в письменной форме. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным (для физических лиц) или депозитным (для юридических лиц) сертификатом, либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Служащие, являющиеся держателями зарплатных карт, указывают их в данном подразделе, отражая соответственно наименование и адрес банка или иной кредитной организации, вид и валюту счета, дату открытия счета (год, месяц), номер счета и остаток на карте по состоянию на 31 декабря отчетного года.

Указывая сведения о денежных средствах, находящихся на счетах в банках и иных кредитных организациях, следует отразить все счета, включая счета для начисления заработной платы, пенсионные и т.п., в том числе на которых денежные средства на конец отчетного периода отсутствовали или имелся отрицательный остаток, а также кредитные, ссудные и иные счета, так как законом не ограничен перечень видов и целей открытия счетов в банках.

На балансах банков открываются различные виды счетов (депозитный, текущий, ссудный и др.). Основанием открытия банковского счета является договор. Стороной договора может выступать кредитная организация, а также организации, которым федеральными законами предоставлено право проведения банковской операции по открытию и ведению банковских счетов.

Депозитный (вкладной) счет предназначен для хранения временно свободных денежных средств. Такой счет открывается клиенту банка на основании заключенного договора банковского вклада. По договору банковского вклада (депозита) одна сторона (кредитная организация), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных этим договором.

Под текущим счетом физического лица понимается банковский счет, открываемый физическому лицу в банке на основании договора банковского счета, предусматривающего совершение расчетных операций, не связанных с осуществлением предпринимательской деятельности.

Датой открытия счета является заключение договора.

Если соглашением сторон не предусмотрено иное, заключение договора банковского вклада с гражданином и внесение денежных средств на его счет по вкладу удостоверяются сберегательной книжкой.

В графе 3 указываются вид счета (депозитный, текущий, расчетный, ссудный и другие) и валюта счета.

В графе 6 указывается остаток на счете по состоянию на отчетную дату. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на отчетную дату. Сведения об остатке на счете на отчетную дату могут быть указаны на основании сберегательной книжки или выписки (справки) по счету, для предоставления которой следует обращаться в соответствующий банк.

В том случае, если задолженность по кредитной карте составляет более 555 400 рублей, то возникшее в этой связи обязательство необходимо указать в подразделе 5.2 Справки.

4. Порядок заполнения раздела 4 «Сведения о ценных бумагах».

При заполнении данного раздела необходимо учитывать следующее.

Видами ценных бумаг являются облигации, банковские сберегательные сертификаты, векселя (простые и переводные), чеки, закладные, паи.

Обращаем внимание, что государственный служащий может владеть ценными бумагами, акциями (долями участия, паями в уставных (складочных) капиталах организаций), если это не приводит к конфликту интересов.

При принятии Комиссией по соблюдению требований к служебному поведению и урегулированию конфликта интересов, руководителем государственного органа решения о необходимости передачи государственным служащим ценных бумаг, акций (долей участия, паев в уставных (складочных) капиталах организаций) в доверительное управление, передача указанных ценных бумаг производится в соответствии с Гражданским кодексом Российской Федерации на основании договора доверительного управления имуществом.

5. Порядок заполнения раздела 5 «Сведения об обязательствах имущественного характера».

Подраздел 5.1. Объекты недвижимого имущества, находящиеся в пользовании.

Указывается недвижимое имущество (муниципальное, ведомственное, арендованное и т.п.), находящееся во временном пользовании (не в собственности) служащего, а также основание пользования (договор аренды, фактическое предоставление и другие).

При этом указывается общая площадь объекта недвижимого имущества, находящегося в пользовании.

Данный подраздел заполняется в обязательном порядке теми служащими, которые по месту прохождения службы (например, в соответствующем субъекте Российской Федерации) имеют временную регистрацию.

Подлежат указанию сведения:

о жилой площади (дом, дача, квартира и т.д.), не принадлежащей служащему или членам его семьи на праве собственности или на праве нанимателя, где он (они) фактически проживает по состоянию на отчетную дату без заключения договора аренды, безвозмездного пользования или социального найма;

о квартирах, занимаемых по договорам социального найма.

В подразделе 5.1 не указывается имущество, которое находится в собственности и указано в подразделе 2.1 справки.

Подраздел 5.2. Прочие обязательства.

В данном подразделе отражаются сведения обо всех имевшихся на отчетную дату срочных финансовых обязательствах, сумма обязательств по которым превышает 100-кратный размер минимальной оплаты труда, установленной на отчетную дату.

В соответствии со статьей 1 Федерального закона от 19 июня 2000 г. N 82-ФЗ «О минимальном размере оплаты труда» минимальный размер оплаты труда с 1 января 2013 года составляет 5 205 рублей в месяц.

В соответствии со статьей 1 Федерального закона от 19 июня 2000 г. N 82-ФЗ «О минимальном размере оплаты труда» минимальный размер оплаты труда с 1 января 2014 года составляет 5 554 рубля в месяц.

Таким образом, если на 31 декабря 2013 года сумма кредита более 520 500 рублей, а на 31 декабря 2014 года если сумма кредита составит 555 400 рублей, то необходимо указать ее в справке о доходах.

Обращать внимание! Сумма по кредиту указывается полностью как в договоре, только без процентов, даже если на отчетную дату, сумма меньше 100-кратного размера минимальной оплаты труда. Если супруг (супруга) выступают по этому же кредиту как созаемщик, то ее (его) не нужно указывать в

договора о предоставлении кредитов, в том числе при наличии у служащего кредитной карты с доступным лимитом овердрафта (в данной графе указываются обязательства, возникшие в связи с имеющейся задолженностью по кредитной карте на конец отчетного периода свыше 555 400 тыс. рублей по основному долгу);

договора финансовой аренды;

договора финансирования под уступку денежного требования;

обязательства вследствие причинения вреда (финансовые) и т.д.

Если у гражданского служащего нет имущества, то в графах пишется «нет» или «не имею», лишние пустые строки удаляются. Справка о доходах, имуществе и обязательствах имущественного характера заполняется в печатном виде.

Уточнения в кадровую службу Министерства могут быть направлены в течение 3-х месяцев, до 30 июля текущего года.

В случае если по состоянию на конец отчетного периода ребенок служащего является совершеннолетним, справка на него не представляется.

В случае если служащий по объективным причинам не может представить сведения о доходах, об имуществе и обязательствах имущественного характера супруги (супруга) и несовершеннолетних детей, ему следует направить в отдел управления и реализации полномочий в сфере регионального развития Республики Хакасия Минрегиона Хакасии заявление, в котором указать причины непредставления необходимых сведений (раздельное проживание и т.д.). Данный факт подлежит рассмотрению на комиссии по соблюдению требований к служебному поведению и урегулированию конфликта интересов.

При определении объективности и уважительности причины непредставления государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей целесообразно руководствоваться следующими положениями:

объективная причина – причина, которая существует независимо от воли государственного служащего (например, государственный служащий длительное время не располагает сведениями о местонахождении супруга (супруги) и у него отсутствуют возможности для получения такой информации);

уважительная причина – причина, которая обоснованно препятствовала государственному служащему представить необходимые сведения (болезнь, командировка и т.д.).

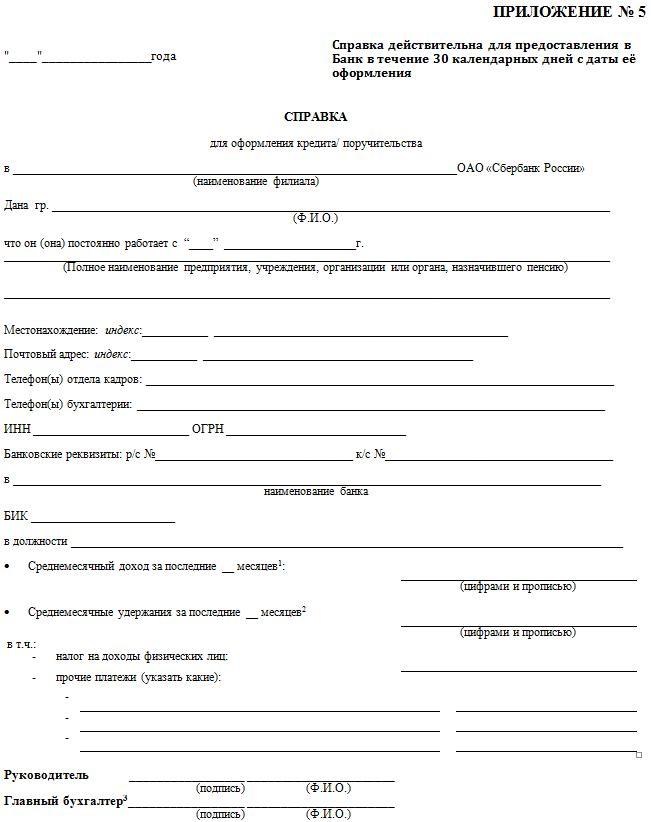

Справка по форме банка в 2021 году

В повседневной жизни современный человек все чаще сталкивается с необходимостью представлять пакет документов, в который входит, в том числе, справка о доходах. В первую очередь это касается тех, кто планирует оформление кредита. Банк заинтересован в максимальном страховании своих рисков, поэтому принимает во внимание документально подтвержденную платежеспособность потенциального клиента. Как правило, в требованиях отмечено, что справка должна иметь определенную форму – 2-НДФЛ. Однако с относительно недавнего времени вместо справки установленного формата действительной является справка по форме банка, что направлено на упрощение процедуры кредитования для ряда граждан. Рассмотрим, в чем заключаются особенности получения и заполнения подобной справки, а также случаи, в которых к ней удобно прибегнуть.

Что такое справка по форме банка?

Как уже было отмечено, назначение справки о доходах, которая разработана банковским учреждением, аналогично тому, которое имеется у справки 2-НДФЛ. Однако использование подобного документа позволяет предоставить заемщикам большую степень свободы. Справка формы 2-НДФЛ направлена главным образом на отображение сведений об удержанных с выплаченной заработной платы налогов. Такая информация интересует, в первую очередь, налоговую инспекцию. В то же время данная форма содержит сведения о полученном доходе в течение года с разбивкой по месяцам.

![]()

Что касается того, что представляет собой справка о доходах по форме банка, то ее основным назначением является отображение фактически полученных доходов независимо от их официального оформления и используемого налогообложения.

В каких случаях требуется справка по форме банка?

Справка о доходах требуется в качестве подтверждения платежеспособности при оформлении практически любого кредита или займа, даже пластиковой карточки с овердрафтом. Упрощенный и менее формальный подход, в соответствие с которым к пакету требуемых документов достаточно приложить справку по форме банка, обусловлен стремлением банков не потерять платежеспособных клиентов независимо от того, насколько «белую» заработную плату они получают. Ведь нельзя отрицать, что у некоторых граждан реальный доход значительно отличается от официального, который найдет отражение в справке 2-НДФЛ. Таким образом, оформление справки по форме банка для получения кредита в некоторых случаях является единственной возможностью получить требуемую сумму денежных средств.

![]()

Образец справки по по форме банка

Где взять справку по форме банка?

Практически все банки предлагают заполнить форму на своем официальном сайте, но и заполнение ее от руки после скачивания не запрещается. В разных финансовых учреждениях требуется предоставить информацию о доходах за разный промежуток времени. Обычно это последние 3, 6, 12 месяцев. Справка по форме банка может быть на фирменном бланке или на обычном листе А4.

Попросить бланк можно и в отделении, если вы заполняете заявку на кредит в нем. В этом случае специалист ответит на все вопросы. В некоторых учреждениях просят указать общую сумму дохода, иные выплаты и удержания. В других потребуется сжатая информация только о количестве денег, полученных на руки.

Как заполнить справку по форме банка?

Корректное заполнение справки подразумевает под собой заполнение всех полей, которые в ней имеются. В их числе в подавляющем большинстве случаях значатся такие как:

Раздел 4. Сведения о счетах в банках и иных кредитных организациях

РАЗДЕЛ 4. СВЕДЕНИЯ О СЧЕТАХ В БАНКАХ И ИНЫХ

105. В данном разделе справки отражается информация обо всех счетах, открытых по состоянию на отчетную дату в банках и иных кредитных организациях на основании гражданско-правового договора на имя лица, в отношении которого представляется справка.

106. В частности, подлежит указанию информация о следующих открытых счетах (в том числе по счетам, к которым не эмитированы (не выпущены) платежные карты):

1) счета с нулевым остатком по состоянию на отчетную дату;

2) счета, совершение операций по которым осуществляется с использованием расчетных (дебетовых) карт, кредитных карт, например, различные виды социальных карт (социальная карта москвича, социальная карта студента, социальная карта учащегося), платежных карт для зачисления пенсии и др.;

3) счета (вклады) в иностранных банках, расположенных за пределами Российской Федерации.

При наличии средств (вкладов) в иностранных банках, расположенных за пределами территории Российской Федерации, которые подлежат закрытию, рекомендуется приложить копию заявления, поданного в соответствующую комиссию, о невозможности выполнить требования Федерального закона от 7 мая 2013 г. N 79-ФЗ;

4) счета, совершение операций по которым осуществляется с использованием расчетных (дебетовых) карт, кредитных карт, даже в случаях окончания срока действия этих карт (их блокировки), если счет данной карты не был закрыт банком или иной кредитной организацией по письменному заявлению владельца счета;

5) счета, открытые для погашения кредита;

6) вклады (счета) в драгоценных металлах (в том числе указывается вид счета и металл, в котором он открыт);

7) счета, открытые гражданам, зарегистрированным в качестве индивидуальных предпринимателей. При этом прилагать выписку о движении денежных средств по расчетному счету индивидуального предпринимателя не требуется;

8) номинальный счет;

Отражение граммов драгоценного металла в рублевом эквиваленте осуществляется аналогично счетам, открытым в иностранной валюте. Остаток на вкладе (счете) в драгоценных металлах указывается в рублях по курсу Банка России на отчетную дату.

Сведения об учетных ценах на аффинированные драгоценные металлы, устанавливаемых Банком России, размещены на его официальном сайте: http://www.cbr.ru/hd_base/?PrtId=metall_base_new.

107. С учетом целей антикоррупционного законодательства Российской Федерации в данном разделе не указываются следующие счета:

1) счета, закрытые по состоянию на отчетную дату;

2) специальные избирательные счета, открытые в соответствии с Федеральным законом от 12 июня 2002 г. N 67-ФЗ «Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации»;

3) депозитные счета нотариуса;

4) счета, открытые кредитной организацией для внутреннего (бухгалтерского) учета (например, транзитный валютный счет), так как такие счета имеют специальное целевое значение и лицо не может распоряжаться денежными средствами с такого счета, поскольку они на данных счетах не находятся, а зачисляются на расчетный или иной счет клиента;

5) счета доверительного управления;

6) открываемые не на основании гражданско-правового договора счета, счета депо, счета брокера, индивидуальные инвестиционные счета;

7) синтетические счета.

108. В графе «Наименование и адрес банка или иной кредитной организации» рекомендуется указывать адрес места нахождения (т.н. «юридический адрес») банка или иной кредитной организации, в котором был открыт соответствующий счет.

109. В графе «Вид и валюта счета» вид счета указывается с учетом норм Гражданского кодекса Российской Федерации, иных федеральных законов и Инструкции Банка России от 30 мая 2014 г. N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

110. В соответствии с указанной Инструкцией физическим лицам открываются следующие счета:

1) текущий счет (для совершения операций, не связанных с предпринимательской деятельностью или частной практикой);

Служащие (работники), являющиеся держателями расчетных (дебетовых) карт, с использованием которых осуществляются операции по счету, используемому для целей получения заработной платы, указывают их в данном разделе. Счет такой карты, как правило, текущий.

2) депозитные счета (для учета денежных средств, размещаемых в банках с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств).

Счета по вкладу, в том числе по вкладам с наименованием «Классический», «Выгодный», «Комфортный» и др., как правило, являются счетами по вкладу (депозиту) и подлежат отражению в данном разделе как «Депозитный».

111. В графе «Дата открытия счета» не допускается указание даты выпуска (перевыпуска) платежной карты.

112. Графа «Остаток на счете» заполняется по состоянию на отчетную дату.

Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на отчетную дату. Сведения об официальных курсах валют на заданную дату, устанавливаемых Банком России, доступны на официальном сайте Банка России по адресу: http://www.cbr.ru/currency_base/daily.aspx.

113. Графа «Сумма поступивших на счет денежных средств» заполняется только в случае, если общая сумма денежных поступлений на счет за отчетный период превышает общий доход служащего (работника) и его супруги (супруга) за отчетный период и два предшествующих ему года. Например, при представлении сведений в 2020 году указывается общая сумма денежных средств, поступивших на счет в 2019 году, если эта сумма превышает общий доход служащего (работника) и его супруги (супруга) за 2017, 2018 и 2019 годы. В этом случае к справке прилагается выписка о движении денежных средств по данному счету за отчетный период.

При этом в данной графе следует сделать специальную пометку «Выписка N от _______ на листе (листах)».

При расчете общего дохода служащего (работника) и его супруги (супруга) за отчетный период и два предшествующих ему года, доходы супруги (супруга) служащего (работника) учитываются только в случае, если они состояли в браке на отчетную дату и в течение двух лет, предшествующих отчетному периоду.

Для лиц, указанных в пункте 2 настоящих Методических рекомендаций, впервые начинающих трудовую деятельность, например, после окончания высшего учебного заведения, графа «Сумма поступивших на счет денежных средств» часто подлежит заполнению в связи с незначительными доходами в предыдущие годы.

Для счетов в иностранной валюте сумма указывается в рублях по курсу Банка России на отчетную дату.

114. Для получения достоверных сведений о дате открытия счета в банке (иной кредитной организации), виде и валюте такого счета, остатке на счете на отчетную дату и сумме поступивших на счет денежных средств следует обращаться в банк или соответствующую кредитную организацию.