Бухгалтерский учет движения денежных средств в организации

Что означает бухгалтерский учет операций с денежными средствами?

Бухгалтерский учет движения денежных средств заключается в отражении на бухгалтерских счетах записей по перемещению денег хозсубъекта. Состав и операции, характеризующие приход денег и использование их организацией, перечислены в ПБУ 23/2011 «Отчет о движении денежных средств». Проанализировать соответствующие записи бухучета позволяет одноименный бухгалтерский отчет — форма 4, в которой аккумулируются все возможные движения денег организации.

Как отражается бухгалтерский учет денежных средств на расчетных и прочих счетах?

Бухгалтерский учет денежных средств организации в безналичной форме организуется с применением счетов бухучета:

При этом расчетные счета применяются по рублевым операциям, а валютные счета отражают списание и поступление денег в валюте других стран. Специальные счета предусматривают наличие аккредитивов, чековых книжек и депозитных вкладов, на которых размещаются деньги организации или предпринимателя.

Что касается сч. 57, он используется в случаях, когда даты списания денежных средств из кассы (поступления в кассу) и их оприходования на расчетный счет (списания с расчетного счета) отличаются. В частности, это может быть, если фирма пользуется услугами инкассатора.

Как отражать в бухгалтерском учете переводы в пути, пошагово разъяснили эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Поступление денег на любой из счетов хозсубъекта отражается по их дебету (Дт 51, 52, 55, 57), а списание — по кредиту (Кт 51, 52, 55, 57).

Как вести бухгалтерский учет денежных средств в кассе?

Условия, которых следует придерживаться при работе с наличными деньгами, содержатся в указании ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У (далее − порядок).

Обратим внимание на важные моменты указанного порядка:

В бухучете проводки по операциям с наличными, осуществленные через кассу, делаются с использованием сч. 50 «Касса»: при получении денег делается запись по Дт 50, при выдаче денег — задействуется Кт 50.

Об использовании в бухучете счета 50 см. в статье «Что означает дебет 50 и кредит 50, 71, 51, 76 (нюансы)?».

Чем бухучет денежных средств ИП отличается от учета на предприятии?

Условия осуществления бухгалтерского учета денежных средств для некоторых ИП несколько отличаются от рассмотренного ранее порядка. Предпринимателям, осуществляющим свою деятельность на спецрежимах, разрешено не организовывать бухгалтерский учет (подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Такие ИП также вправе:

Освобождение от применения бухучета освобождает такого ИП от составления формы 4, также такое право есть у всех субъектов малого предпринимательства.

Итоги

Ведение бухгалтерского учета денежных средств должно быть осуществлено всеми организациями путем отражения учетных записей, а при наличии кассы — с соблюдением правил кассовой дисциплины. ИП-спецрежимники осуществляют учет денежных средств в упрощенном порядке.

Что такое дебет и кредит простыми словами

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты.

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Учет операций по банку (поступление денежных средств)

Учет операций по банку (поступление денежных средств).

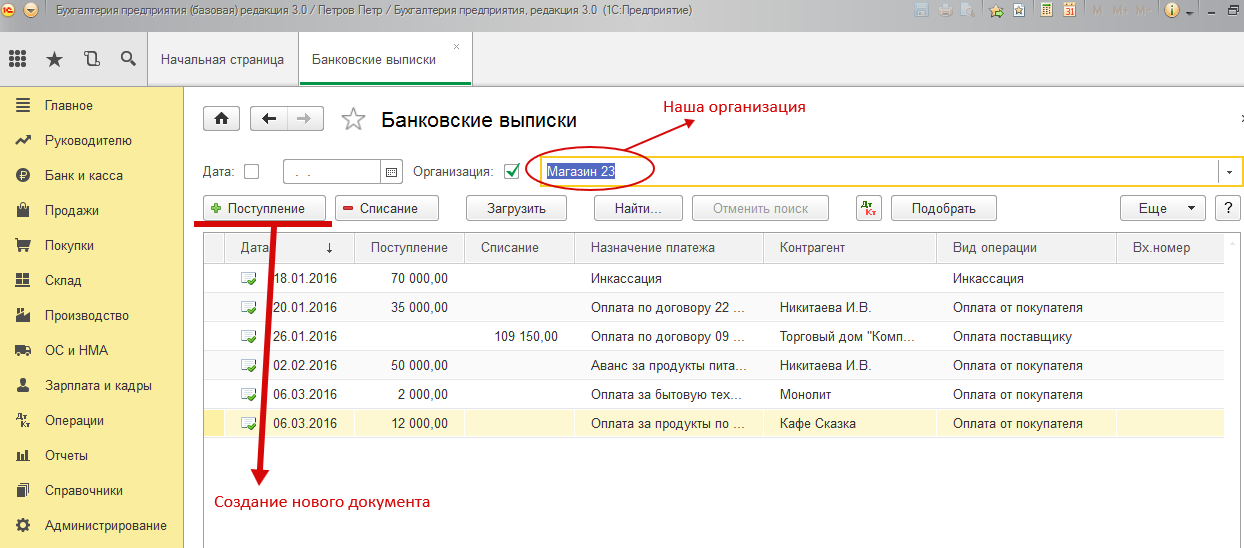

Банковские операции по расчетному счету (расчетным счетам) отражаются в списке документов «Банковские выписки» из раздела «Банк и касса». В этом списке отражаются документы как по поступлению денежных средств на расчетный счет, так и по их списанию.

Создание документов по отражению поступления денежных средств на расчетный счет организации

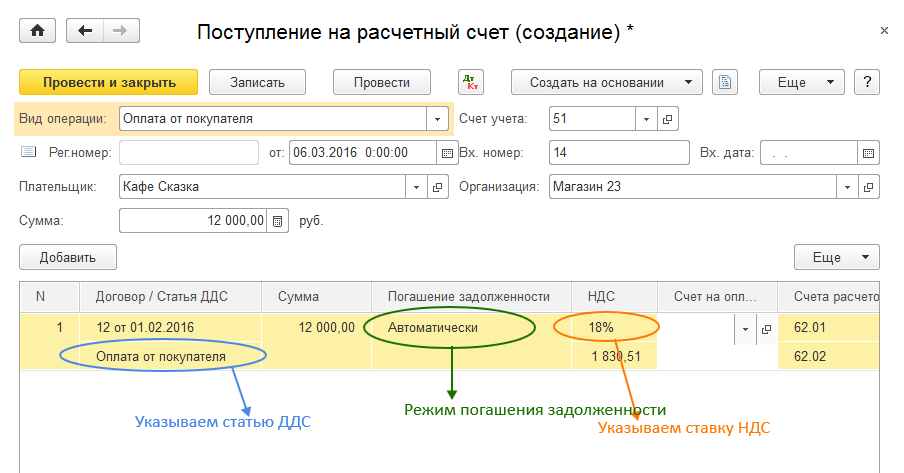

Оплата от покупателя

Заходим в раздел «Банк и касса», выбираем список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». (рис. 1).

Рис. 1

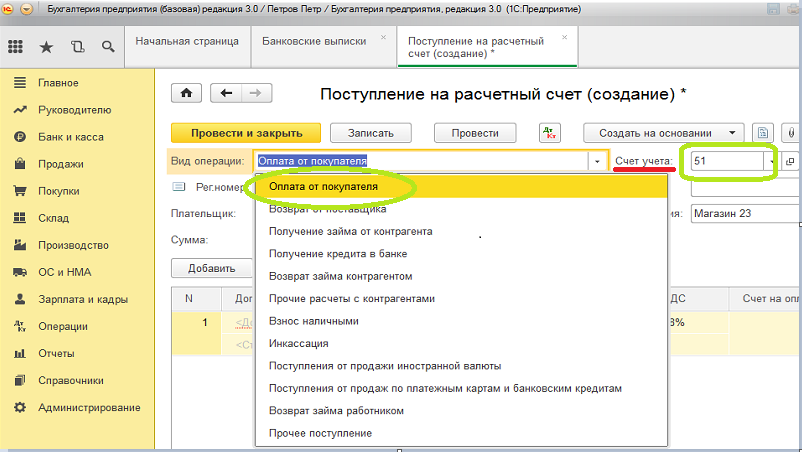

Рис.2

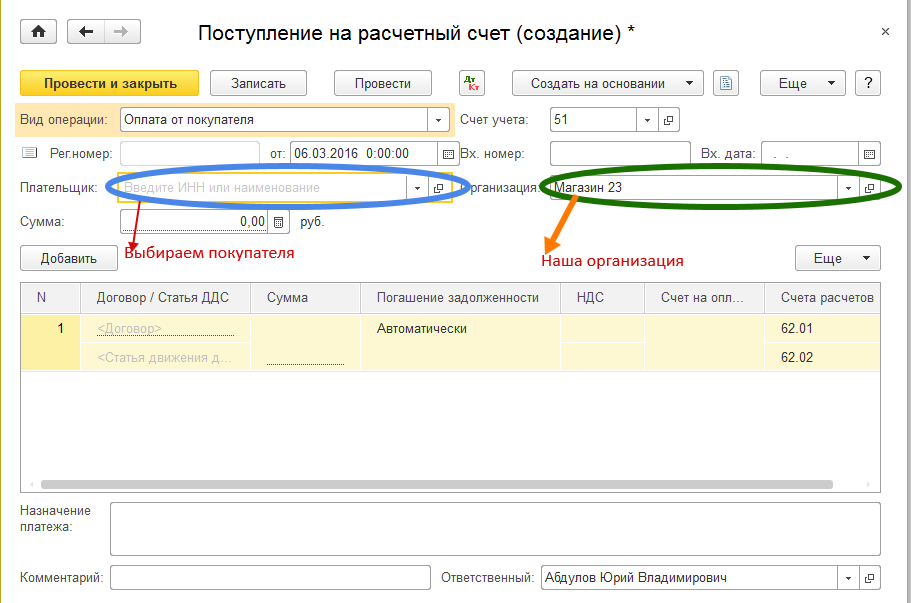

Рис.3

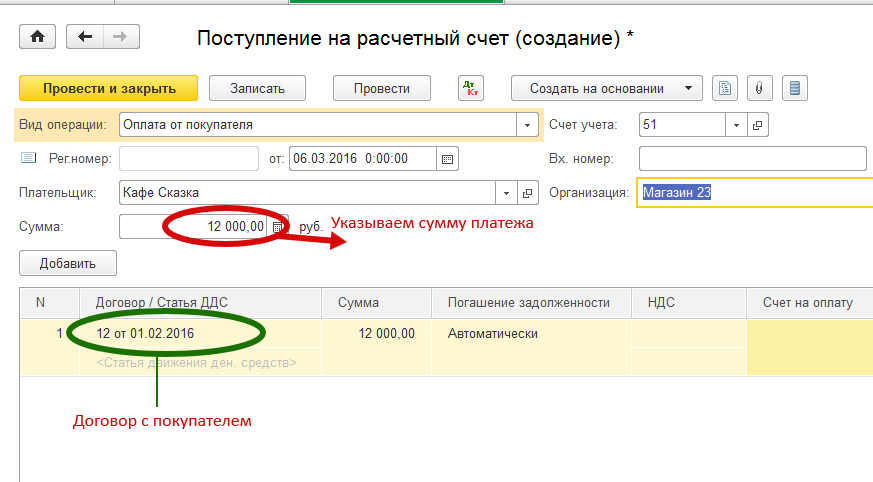

Далее указываем сумму поступивших денежных средств. В табличной части документа «Поступление на расчетный счет» указываем договор с покупателем, если договора еще нет, то создаем его. (Рис.4).

Совет. В том случае если взаимоотношения с контрагентом у нас несложные и осуществляются без договора на основании счетов, рекомендуем создать в базе «условный» договор с покупателем и при создании подобных документов на него ссылаться. В дальнейшем этот прием экономит время бухгалтеру на анализ взаимоотношений с данным контрагентом.

Рис. 4

Указываем ставку НДС. В зависимости от ставки НДС программа сама рассчитывает сумму НДС в общей сумме поступивших денег и отражает эту сумму во второй строке столбца НДС.

Заполняем реквизит «погашение задолженности», который имеет следующие варианты погашения задолженности: автоматически, по документу или не погашать. В случае выбора варианта «По документу» во второй строке следует указать ссылку на документ, по которому будет произведено погашение задолженности. Показатель «Автоматически» используется программой по умолчанию. (Рис.5).

Рис. 5

Рис.6

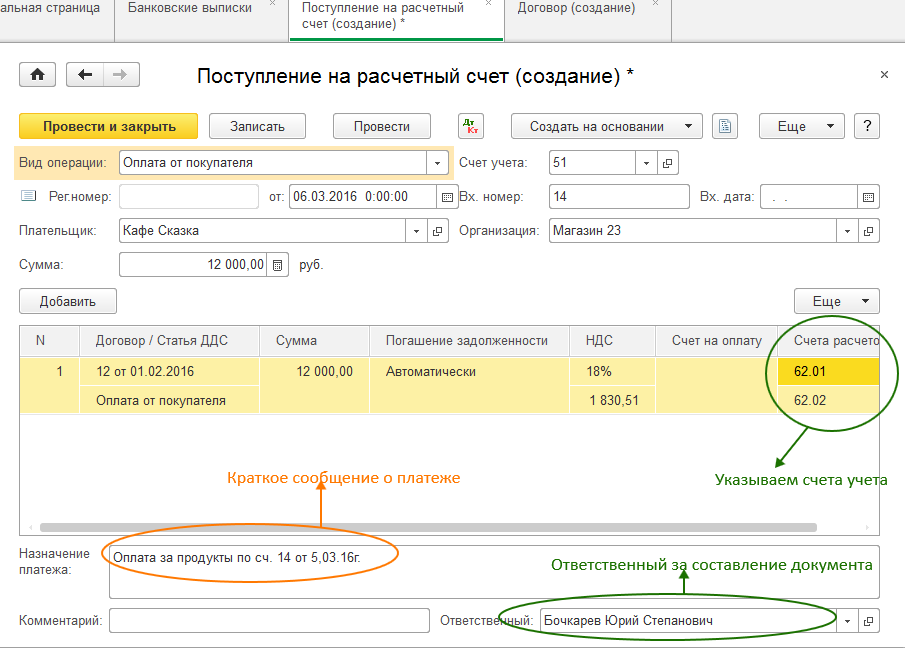

Документ готов к записи в базу данных. Нажимаем «Провести и закрыть». Проведенный документ появляется в списки документов «Банковские выписки».

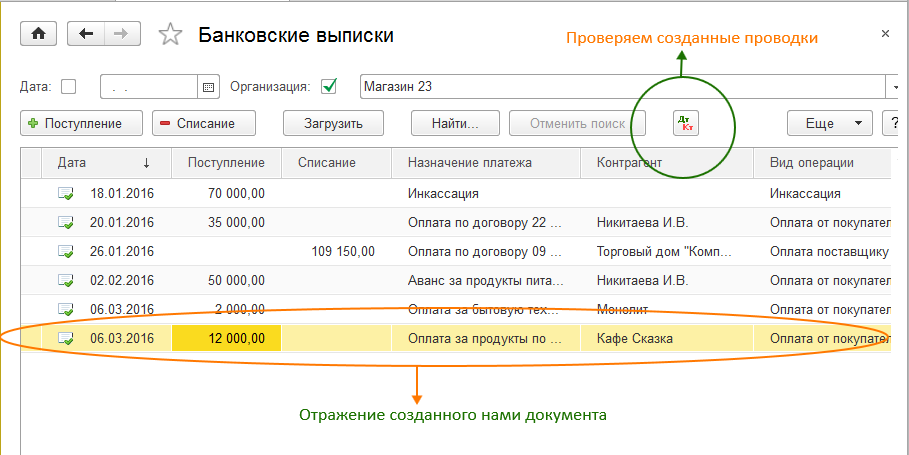

Проверяем проводки сформированные программой. (Рис.7).

Рис.7

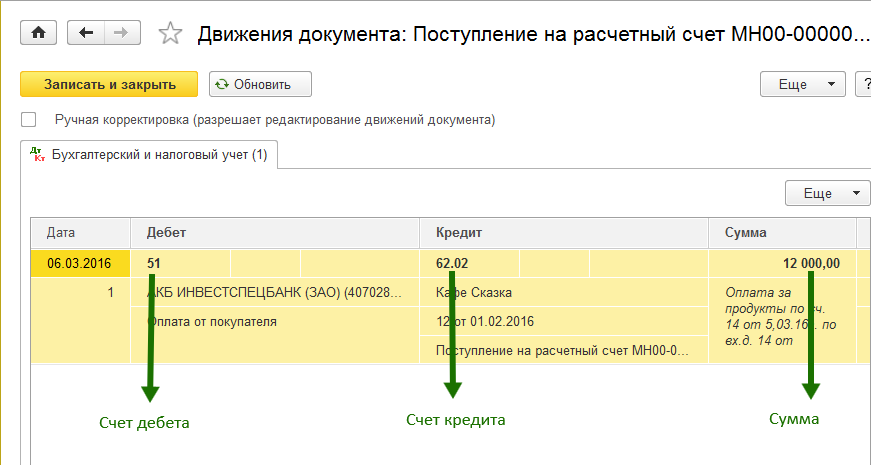

Бухгалтерские проводки созданные документом. (Рис.8).

Рис.8

Рис. 1

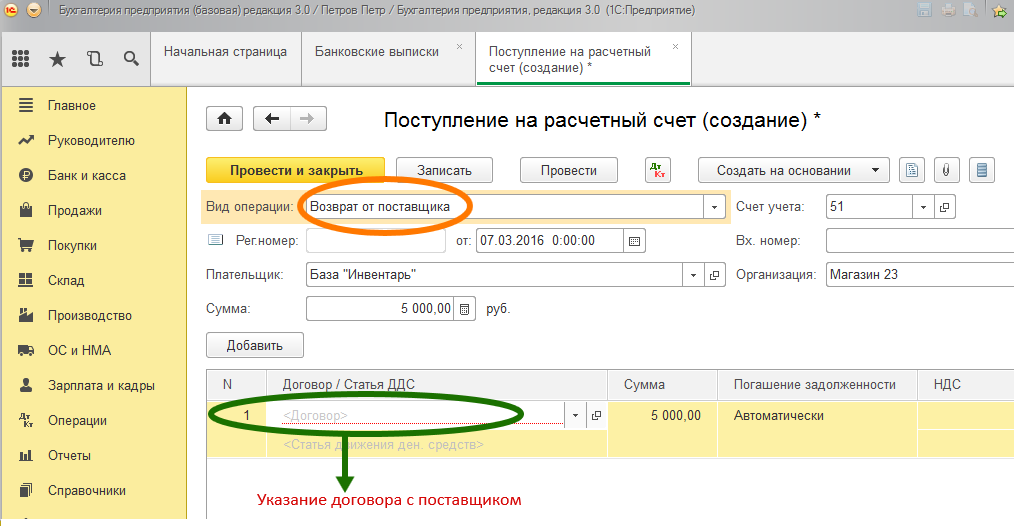

Остаются три важных момента – определение статьи движения денежных средств (ДДС), ставки НДС и выбор счетов расчета. В операции «возврат от поставщика», статья ДДС – «прочие поступления по текущим операциям», ставку НДС указывается 18%, 10% или, без НДС. Счета расчетов оставляем те, что созданы программой по умолчанию. Эти счета совпадают со счетами расчетов с поставщиками: 60.01 или счет 60.02. При проведении документа программа выберет тот субсчет, который соответствует нашей хозяйственной операции. (Рис.2).

Рис. 2

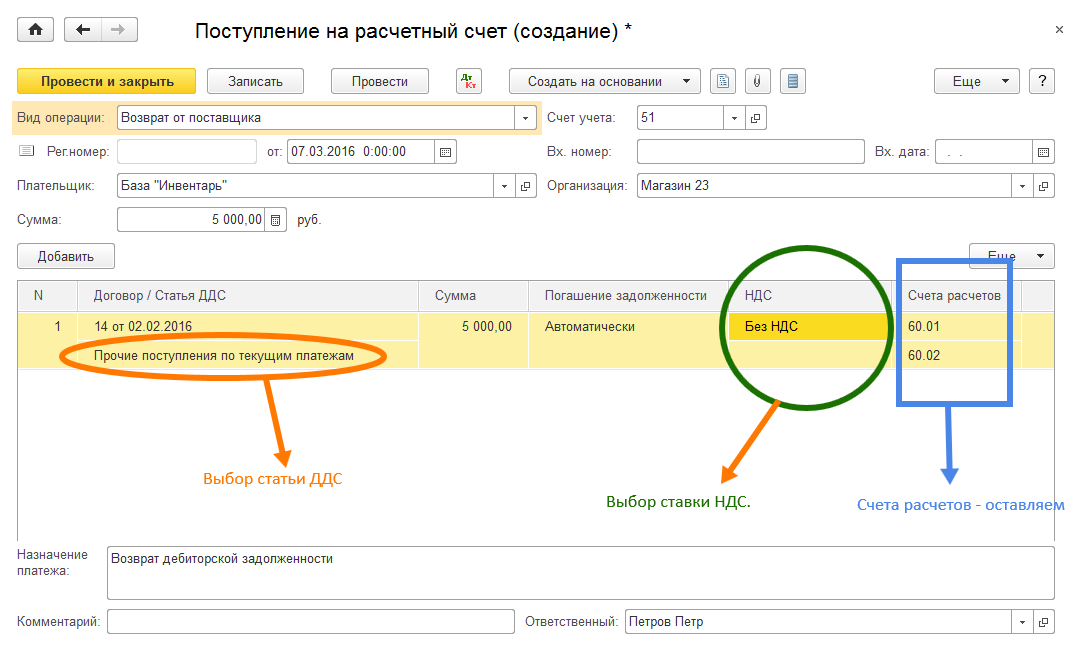

Прочие расчеты с контрагентами

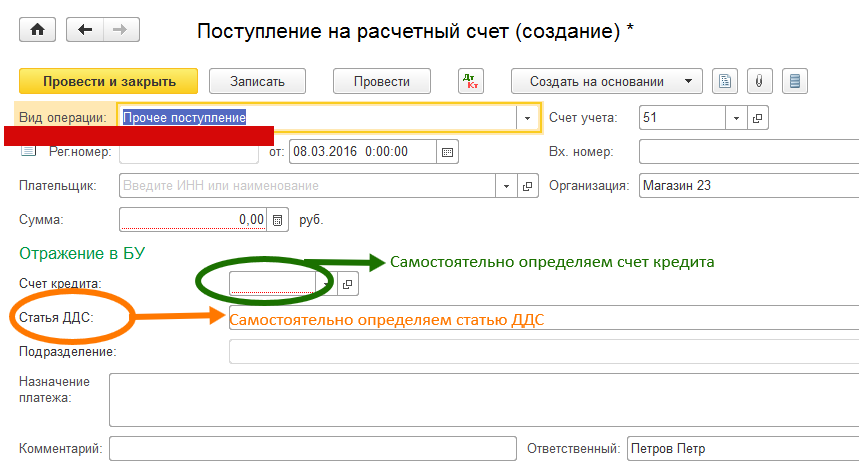

В случае если денежные средства, зачислены на счет от контрагента по другим основаниям, то документ вводится с видом операции «Прочие расчеты с контрагентами». Такими основаниями к примеру могут быть расчеты по претензиям. Для учета таких расчетов используется субсчет 76.02 счета 76 «Расчеты с разными дебиторами и кредиторами». Применяем статью ДДС – «Прочие поступления по текущим платежам». Рис. 4

Рис. 4

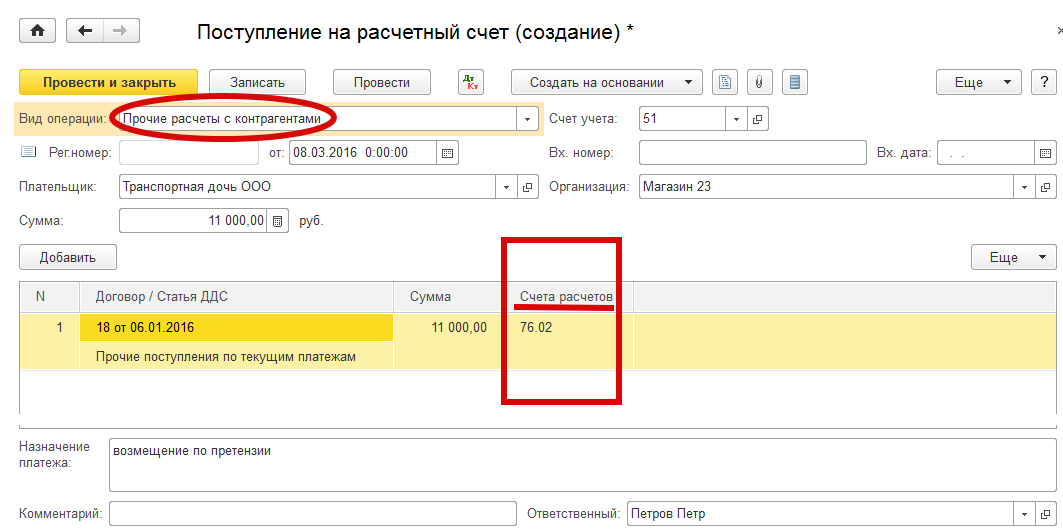

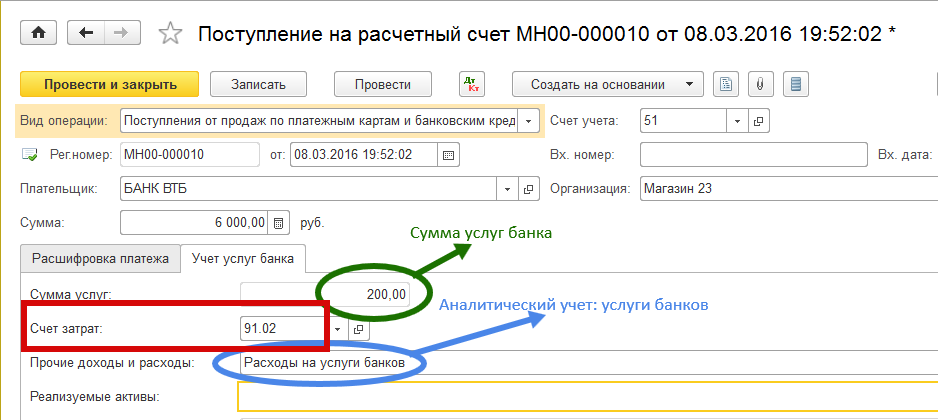

Поступления от продаж по платежным картам и банковским кредитам

Для операции получения денежных средств от розничных продаж по платежным картам или банковским кредитам используется документ с видом операции «Поступления от продаж по платежным картам и банковским кредитам». Для данного вида операции документ имеет следующий вид.

Этот документ имеет две закладки. Основную «Расшифровка платежа» и «Учет услуг банка» предназначенную для отражения затрат предприятия по услугам банка-эквайера по обслуживанию платежных карт. В колонке «Счет расчетов» используем счет 57.03 – «Продажи по платежным картам». Если поступает выручка от продаж по банковским кредитам, то можем использовать один из субсчетов счета 76 «Расчеты с другими дебиторами и кредиторами», а именно 76.09.

Применим статью ДДС – «Оплата от покупателей платежной картой». (Рис. 5).

Рис. 5

Закладка «Учет услуг банка» имеет следующий вид. (Рис. 6) В нее переносится «сумма услуг» набранная в основной закладке, указывается счет учета затрат банка по обслуживанию платежных карт.

Рис. 6

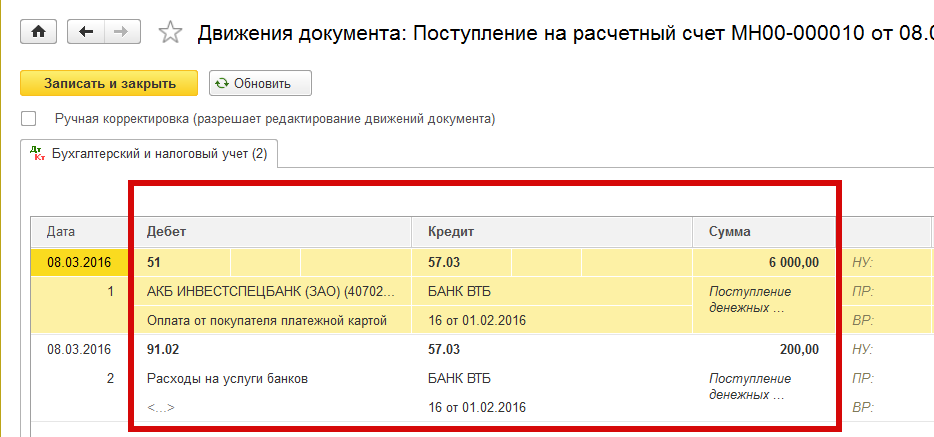

После проведения документа – операция «Записать и закрыть» проверяем сформированнные программой проводки (в режиме «Банковские выписки» нажимаем кнопку ).

Сформированные по документу проводки. Дт51 – Кт57.03 – 6000,00 руб. и

Дт91.02 (аналитика затрат – «услуги банков» – Кт57.03 – 200,00 руб. (Рис. 7)

Рис. 7

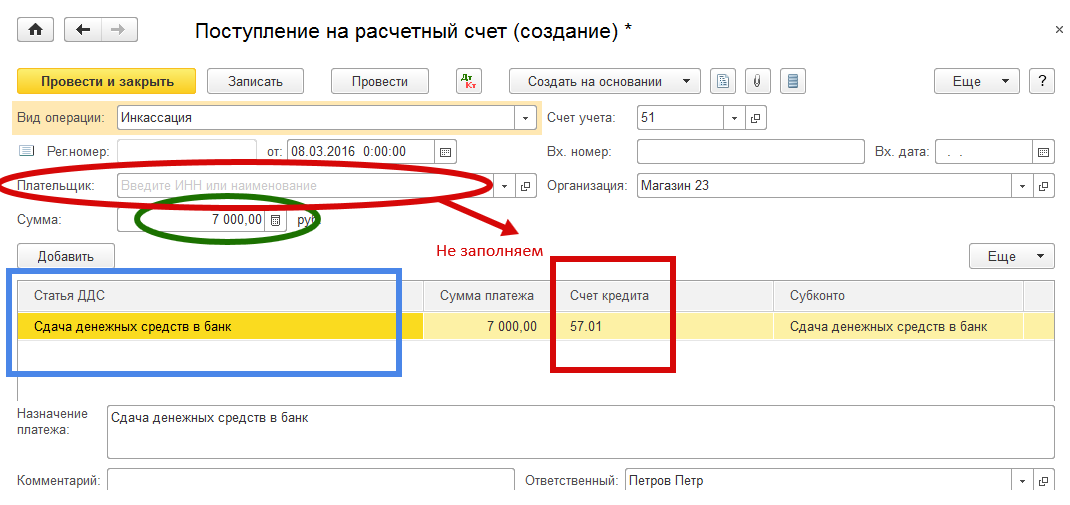

Инкассация

Данный вид операции применяется в случае зачисления на расчетный счет денежных средств инкассированнных из кассы организации. Используется в том случае когда между сдачей денежных средств в кассу организации и последующей передачей этих средств в банк существует временной разрыв связанный с процессом перевозки и охраны денежных средств.

В открытом документе следует заполнить следующие реквизиты: сумма инкассированных денежных средств и статья ДДС. Название плательщика не заполняем. Соглашаемся с предложенным программой, счетом расчетов – 57.01. (Рис. 8)

Рис. 8

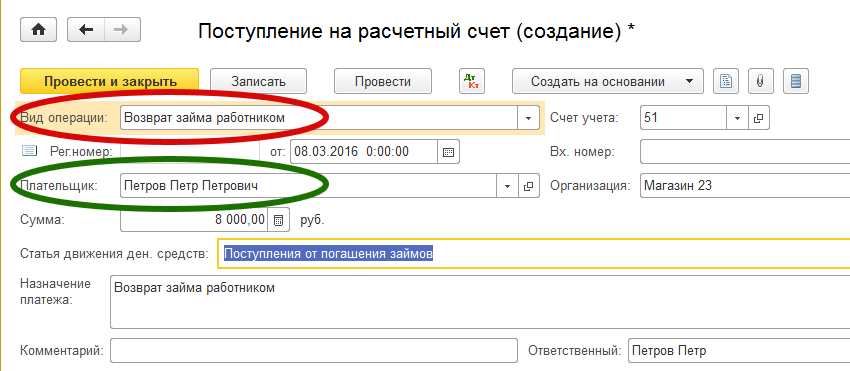

Возврат займа работником

При возврате займа, ранее выданного работнику предприятия создаем документ с видом операции «Возврат займа работником».

Заполняем следующие реквизиты: Плательщик – ФИО работника, возвращающего денежный займ предприятию. Сумма. Статья движения денежных средств – «Поступления от погашения займов». (Рис. 9)

Рис. 9

В остальных случаях поступлений на расчетный счет у бухгалтера имеется больше возможностей для творчества. Это могут проценты начисленные банком за использование свободных денежных средств, проценты по депозитам, излишне уплаченные и возвращенные налоги и пр. В этом случае документ будет иметь следующий вид. (Рис.10)

Рис. 10

Рис. 11

Мы завершили рассмотрение документов формирующих все поступления денежных средств на расчетный счет предприятия.

51 счет бухгалтерского учета

Зачем нужен счет 51

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Операции по расчетному счету в бухгалтерском учете

Что такое расчетный счет

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий. Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как и когда банк может распорядиться деньгами клиента без его согласия, читайте в статье «Безакцептное списание — это. ».

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Основные проводки по расчетному счету

Наиболее популярные проводки по счету 51 мы сгруппировали в таблице.