Объединённый кредит. Чем опасна новая схема рефинансирования

Этой весной банки активно запускают программы по рефинансированию. В частности, объединяя ипотеку и другие кредиты заёмщика в один объединённый кредит. Несмотря на все очевидные плюсы, у этой схемы есть и немало рисков. Лайф разбирался в новых программах рефинансирования и выяснил, на чём банки могут обмануть заёмщиков и когда не стоит объединять кредиты.

Как и любой банковский продукт, рефинансирование имеет свои плюсы и минусы и подходит далеко не всем и не во всех ситуациях. Тем более когда речь идёт об объединении кредитов.

Снижает риск просрочки и уменьшает ежемесячный платёж

Если эти кредиты объединить в один, да ещё и уменьшить при этом процентную ставку, то заёмщику становится полегче. Когда есть несколько займов в разных банках, риск просрочки выше.

— Удобнее делать один платёж в один банк, — пояснила руководитель федеральной юридической компании «Стопдолг» Валентина Зебницкая. — Особенно целесообразно проводить рефинансирование с объединением кредитов клиентам МФО и обладателям кредитных карт. Но с такими клиентами банки очень неохотно работают, для рефинансирования у них должна быть идеальная кредитная история, никаких просрочек.

Увеличивается срок платежа

Фото: © РИА Новости / Наталья Селиверстова

Главный риск, с которым могут столкнуться заёмщики при рефинансировании нескольких кредитов, — это увеличение времени их погашения. Основная задача рефинансирования — снизить ежемесячный платёж за счёт удлинения сроков кредитования на один-два года, рассказал президент Национальной ассоциации профессиональных коллекторских агентств (СРО «НАПКА») Эльман Мехтиев. Правда, на практике может оказаться, что в конечном итоге клиент выплатит банку ту же сумму, только за более длительный срок.

Повышается общая сумма выплаты по кредиту

Коммерческие банки пытаются обменять «удобство платежа» от объединения и рефинансирования нескольких кредитов на значительную переплату, отметил главный аналитик ООО «ЦАФТ» (Центр аналитики и финансовых технологий) Антон Быков. Хорошо, если рефинансирование приведёт только к увеличению срока платежа. Часто вместе с увеличением срока увеличивается и общая сумма выплат по кредиту. Так что рефинансирование имеет смысл для свежих кредитов.

— Система выплат по кредиту построена таким образом, что сначала вы выплачиваете проценты по кредиту и только по небольшой нарастающей начинаете погашать свой основной долг, — рассказала аналитик компании «Финист» Ирина Ланис. — К примеру, если вы брали кредит на 500 тыс. рублей на пять лет и вам осталось три года выплат, то даже при снижении кредитной ставки на 1% выгода составит всего лишь 7 тыс. рублей, в то время как снижение на 3% поможет сэкономить 17 тысяч.

Услуга не для всех

О ещё об одном нюансе объединённых кредитов эксперт Международного финансового центра Дмитрий Иногородский узнал на собственном опыте. Он позвонил в банк и по телефону получил одобрение на рефинансирование. Только вот в отделении в этой услуге отказали. Просто предложили взять кредит наличными на нужную сумму. Но если у клиента максимальная кредитная загруженность, такой кредит не дадут, пояснил Дмитрий Иногородский, поскольку при выдаче нового кредита банк учитывает выплаты по уже имеющимся. Если у человека половина доходов уходит на погашение займов, новый ему не дадут. Таким образом, под видом новой услуги банк просто заманивает платёжеспособных клиентов, которые могут взять новый кредит.

Не для маленьких сумм

При объединении кредитов нужно учитывать общую сумму долга. Это имеет смысл, если кредит предстоит выплачивать ещё хотя бы шесть месяцев, пояснил начальник отдела продаж «БКС брокер» Вячеслав Абрамов. В противном случае оформление займа обернётся ещё большими выплатами.

По словам эксперта, размер задолженности должен составлять сотни тысяч рублей. Оформлять рефинансирование на небольшую сумму попросту невыгодно. Чаще всего его проводят, если у клиента есть ипотечный или хотя бы большой долгосрочный потребкредит.

Можно потерять залог

Если при объединении нескольких кредитов всё формируется в единый залоговый кредит (например, объединяются товарные кредиты, кредитная карта и ипотека), важно понимать, что возникает риск потери залогового имущества. До объединения клиент банка мог при снижении дохода направлять деньги на погашение в первую очередь займа, обеспеченного залогом (ипотеки или автокредита), и сохранять имущество. Теперь такой возможности не будет.

Как рефинансировать ипотеку, заем или кредитную карту: что важно знать

Центральный банк России с 2015 года снижает ключевую ставку, по которой он предоставляет кредиты коммерческим банкам. Тогда ставка составляла 17%, но постепенно уменьшалась и 19 июня текущего года достигла исторического минимума — 4,5%.

Со снижением ключевой ставки приходит уменьшение процентов по вкладам и ставок по кредитам в банках, в том числе по ипотеке. Поэтому сейчас взять кредит выгоднее, чем было несколько лет назад.

В случае если у вас уже есть кредит, на помощь может прийти рефинансирование — получение нового займа на погашение старого. Этот инструмент позволяет снизить ставку, ежемесячные платежи, срок кредита и переплату за него.

По данным Райффайзенбанка, в последние месяцы растет интерес к рефинансированию потребительских кредитов, которые составляют 23% от всех сделок банка. С ипотеками дела обстоят наоборот — за пять месяцев текущего года объем их рефинансирования немного снизился, доля таких сделок относительно всего объема выданных кредитов составила 47%. В Промсвязьбанке (ПСБ) рассказали, что с марта по июнь рефинансировали 4,3 тыс. ипотечных кредитов на общую сумму ₽8 млрд.

В банке «Открытие» отметили, что у них за этот же период количество заявок на рефинансирование составило свыше 6,7 тыс. Наибольшая активность была в марте, когда поступила 3651 заявка, а в следующем месяце — всего 343.

По итогам первых пяти месяцев 2020 года ВТБ рефинансировал ипотеку на ₽82,2 млрд, что оказалось в пять раз выше показателя аналогичного периода прошлого года. Потребительских кредитов банк рефинансировал на ₽52 млрд, рассказали в пресс-службе.

Рекордным по количеству рефинансированных ипотечных кредитов клиентов других банков стал март — в этом месяце объем достиг ₽24 млрд. С учетом влияния пандемии коронавируса и режима самоизоляции в апреле число сделок незначительно снизилось, но в мае вернулось к уровню начала года — 7,7 тыс. человек рефинансировали ипотеку на ₽16,4 млрд.

Плюсы рефинансирования

Кроме уменьшения ставки, платежей и переплаты, у этого инструмента есть другие плюсы. Например, рефинансировать можно сразу несколько кредитов в разных банках. После этого по всем займам будет производиться единый ежемесячный платеж, сообщили в пресс-службе банка «Открытие».

Рефинансирование также позволяет получить сумму, превышающую объем ранее взятых займов. Таким образом, заемщик не только снижает стоимость обслуживания своих кредитов, но и получает свободные деньги, отметили в банке.

Данные о рефинансировании передаются в бюро кредитных историй, однако они не портят кредитную историю клиента. «Для банков вы остаетесь качественным заемщиком, которому можно доверять и предлагать займы на более выгодных условиях», — сообщил РБК Quote руководитель направления по развитию потребительских кредитов Райффайзенбанка Дмитрий Сивов.

Не стоит путать рефинансирование с реструктуризацией долга. Последняя проводится, когда человек по какой-то причине не может платить по кредиту или выплачивать прежнюю сумму ежемесячно. Реструктуризация негативно влияет на кредитную историю, и придется доказывать банку, почему человек не может платить столько, сколько раньше, рассказала финансовый консультант Анна Громова. Однако с рефинансированием такого не произойдет.

Она также поделилась историей из своей практики, на примере которой наглядно видна выгода рефинансирования. Человек взял в ипотеку квартиру в Москве, сумма кредита была около ₽16 млн, а ежемесячный платеж — ₽135 тыс. После рефинансирования он стал платить ₽105 тыс. в месяц, то есть на ₽30 тыс. меньше.

А что насчет минусов?

Из минусов этой процедуры можно назвать повторный сбор большого количества документов, если речь идет об ипотеке. «Нужно снова собирать пакет документов, как при текущем кредите, опять придется проводить оценку объекта, страховаться, платить за регистрацию сделки», — отметила руководитель проекта ipotekahouse.ru Марина Малайчик.

Кроме того, могут понадобиться нотариальные согласия, например разрешение супруга на эту сделку, а также согласие органа опеки и документы по текущему займу — кредитный договор и справка от банка о текущем остатке долга.

Заемщику также нужно будет оформить залог на жилье в пользу нового банка, если рефинансирование происходит не в вашей кредитной организации. В среднем на новую оценку объекта залога клиент потратит ₽5 тыс., на новую страховку — 0,8–01% от суммы кредита.

«Поэтому более выгодно проводить рефинансирование, когда у вас заканчивается срок по прежней страховке», — посоветовала руководитель центра разработки ипотечных продуктов Промсвязьбанка Марина Заботина. До завершения оформления залога банк обычно устанавливает надбавку к процентной ставке, а после — снижает ее.

Но есть нюансы.

При принятии решения, делать ли рефинансирование кредита или нет, стоит учесть несколько нюансов. Первый из них касается ипотеки. Если человек взял ипотечный кредит, заем на покупку машины и кредитную карту, то теоретически их можно рефинансировать и объединить в одно целое.

Однако при подобном рефинансировании человек потеряет право на налоговый вычет, который составляет 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс. Причина — новый кредит будет уже не ипотечный. В связи с этим Анна Громова советует рефинансировать ипотеку новым ипотечным займом, так как с него тоже можно будет получать налоговый вычет.

Второй нюанс касается ставок. Например, вы брали потребительский кредит под 18%, а вам предложили рефинансировать его займом под 12%. Можно подумать, что это выгодное предложение, но стоит учитывать срок, в течение которого вы уже выплачивали заем банку. Допустим, вы взяли кредит на пять лет и платили его в течение трех. Таким образом, вы выплатили уже более половины займа.

По словам Громовой, большинство банков используют систему аннуитетных платежей. В этом случае вы платите каждый месяц одну и ту же сумму. Однако в первой половине срока кредита вы платите больше процентов банку, чем погашаете тело долга, а во второй половине — наоборот. В результате при рефинансировании вы начнете все заново и снова будете платить больше процентов, чем покрывать основной долг. Например, человек, который брал ипотеку на ₽16 млн, за первый год заплатил банку ₽1,5 млн, однако из этой суммы на погашение долга пошло только ₽65 тыс.

Для того чтобы разобраться, выгодно ли сделать рефинансирование, нужно посчитать данные по кредитному калькулятору. Его можно найти в интернете. Необходимо внести информацию по текущему кредиту — какая осталась сумма долга, сколько месяцев еще нужно выплачивать кредит и какая ставка. Затем нужно ввести данные другого кредита, который вы хотите использовать для рефинансирования, а потом сравнить переплату по займу в первом и втором случаях. По мнению Громовой, рефинансировать кредит лучше в первый или второй год после получения займа, так как это выгоднее.

По словам Малайчик, расчеты показывают, что выгодно рефинансировать кредит можно тогда, когда новая ставка хотя бы на 1,5% ниже текущей. Такой же позиции придерживаются и в ВТБ. В Промсвязьбанке отметили, что разница между ставками по новому и старому кредиту должны быть 1,1–1,3%, чтобы рефинансирование имело смысл.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Как объединить два кредита в один

Многие граждане выплачивают по несколько кредитов одновременно — это вполне нормальная ситуация. Исполнение сразу нескольких обязательств — это не всегда удобно, поэтому многие задумываются о том, как объединить два кредита в один. И это сделать вполне реально. После выполнения задачи и платить будет легче, и переплата сократится.

Специалист портала Бробанк.ру рассказывает, как выгодно провести объединение кредитов в один. Анализ официальной программы рефинансирования, кому она подходит, предложения банков. Обычное перекредитование — оформление нового кредита и закрытие им старых долгов. Все особенности и важные моменты.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Оформление рефинансирования

Рефинансирование предлагают практически все банки, которые выдают потребительские кредиты. Если речь об ипотеке и еще одном кредите, нужно рассматривать рефинансирование именно ипотеки. В остальных случаях — потребительских ссуд.

Чаще всего люди хотят объединить потребительские ссуды, поэтому будем рассматривать именно этот вариант. С ипотекой все обстоит иначе.

Официальное рефинансирование призвано решить сразу несколько финансовых задач. Вы не только объедините кредиты в один, но и получите следующее:

Такого вида рефинансирование — это строго целевая программа. Заемщик получает деньги на руки только в случае дополнительного финансирования. Если же это просто перекредитование, то деньги напрямую уходят в прежние банки для досрочного гашения заявленных кредитов.

Как объединить кредиты в один

Если вы выбрали именно рефинансирование, то для начала убедитесь, подходит ли оно вам (или вы ему). Вот важные моменты, которые нужно учесть:

С помощью рефинансирования банки переманивают к себе качественных заемщиков, и для этого они предлагают низкие ставки. Предложение действительно выгодное.

Объединить таким образом можно до 5-6 кредитных договоров. Это могут быть автокредиты, наличные целевые и нецелевые кредиты, кредитные карты, товарные ссуды.

Само же оформление рефинансирования практически ничем не отличается от обычного получения банковского кредита. Единственное отличие — придется посетить прежние банки для получения необходимых справок и реквизитов (что именно нужно — уточняйте в банке, куда обращаетесь за перекредитованием).

Гражданин собирает документы и передает их в выбранный банк для рассмотрения. Медлить в этом случае нельзя, чтобы сумма для досрочного гашения, указанная в справках, не потеряла актуальности. Рассмотрение запроса длится 2-3 рабочих дня.

Если банк принял положительное решение, то после подписания кредитного договора он направляет средства на гашение заявленных кредитов. Далее задача заемщика — обратиться в прежние банки и завершить оформление досрочного погашения, получить справки о том, что долговые обязательства погашены.

Какие банки предлагают оформление рефинансирования

Если изучить предложения, то их довольно много. Если по началу продукт не был популярным и предлагался редкими банками, то с приходом его востребованности появляется все больше предложений. Теперь заемщикам точно есть из чего выбирать. Вот некоторые популярные варианты:

Также предложения есть в Хоум Кредите, Росбанке, Райффайзенбанке, Россельхозбанке, МТС Банке, Промсвязьбанке, в банке Открытие и во многих других. Все предложения подробно описаны на Бробанк.ру.

Оформление обычного кредита наличными

Некоторые граждане принимают решение воспользоваться не программой рефинансирования, а обычным кредитом наличными. То есть просто обращаются в удобный банк, оформляют потребительский кредит и расходуют полученные средства на самостоятельное гашение других долгов.

Этот вариант тоже вполне приемлемый, но прежде чем его использовать, обратите внимание на следующие моменты:

Важный момент — при рассмотрении заявки банк будет учитывать, что у вас есть два действующих кредита. Он будет брать за расчет следующее: что по итогу оформления вы и те ссуды погашать будете, и эту новую. То есть вашей платежеспособности должно быть достаточно для выполнения всех обязательств. Поэтому в большей степени и могут одобрить меньше необходимого.

Можно оформить без справок, но проценты будут повышенные, а сумма выдачи небольшая.

Чтобы объединить кредиты таким образом, выбираете банк для оформления простого кредита наличными, который подходит вам по условиям выдачи. Собираете документы, подаете заявку и ждете 2-3 дня решение. Если пришло одобрение, забираете деньги и идете погашать досрочно ранее оформленные ссуды.

Что лучше выбрать?

Если рассматривать с точки зрения выгодны, то лучше прибегнуть к официальному рефинансированию. Для него нужно собрать дополнительные справки, но клиент выигрывает в уменьшении переплаты.

Кредит наличными для этой цели лучше брать, если рефинансирование по некоторым причинам невозможно. Например, если негатив в кредитной истории, сами кредиты не соответствуют условиям банка. В остальном же, программы идентичные, с помощью любой из них вы закроете свои ранее оформленные кредиты за счет нового. Платить будет удобнее и выгоднее.

Комментарии: 5

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Хочу обьединить 2 кредита в один в сбербанке,плюсы и минусы.

Уважаемая Светлана, основные преимущества консолидации кредитов следующие :

1. Возможность платить один долг вместо нескольких. Соответственно несколько ежемесячных платежей с разными суммами и датами заменяются одним.

2. Возможность изменения срока кредита. Если финансовое бремя оказалось непосильным, одним из способов его регулирования служит увеличение срока погашения. Это позволяет уменьшить размер каждого платежа.

3. Возможность снижения переплаты за счет уменьшения цены кредита. Как правило, ставка по объединенному кредиту ниже.

Среди минусов:

1. Обычному пользователю сложно определить и учесть все нюансы объединения кредитов.

2. Банк может отказать при малейшей просрочки хотя бы по одному из кредитов.

3. Дополнительные временные затраты на сбор необходимых документов.

Хочу объединить кредит и кредитную карту в один

Уважаемый Владимир, вы можете сделать это в рамках рефинансирования. Вы брать подходящий вариант, сумму, процентную ставку и дополнительные условия, а также оформить онлайн-заявку вы можете по этой ссылке.

Хочу объяденить два кредита и платить один, Тинькофф и Восточный банк

Можно ли объединить ипотеку и потребительский кредит в сбербанке

Можно ли кредиты объединить в один в Сбербанке

Если вы планируете объединить кредиты в один в Сбербанке, то нужно написать заявление на участие в программе рефинансирования, разработанной специалистами данной финансовой организации. Денежные средства предоставляются гражданам РФ, имеющим стабильный доход. Полный список требований к рефинансируемым кредитам есть на корпоративном сайте банка.

Условия программы объединения кредитов в Сбербанке

Объединение кредитов в один в Сбербанке России позволяет снизить финансовые издержки и упростить процедуру погашения займа. Участником программы может стать заемщик, имеющий положительную кредитную историю.

Клиент сторонних банков может рефинансировать от 1 до 5 кредитов. Не допускается объединение займов, по которым проводилась реструктуризация (пересматривались сроки погашения долга или размер ежемесячного платежа).

Контрагент Сбербанка вправе рефинансировать следующие виды рублевых ссуд:

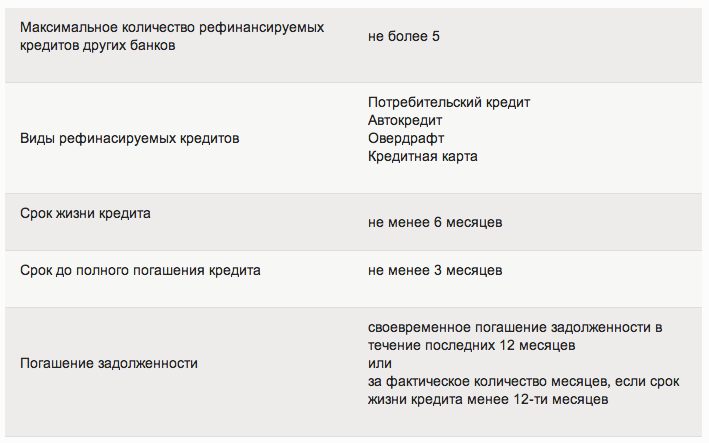

Минимальная сумма, предназначенная для объединения займов, составляет 30 тыс. рублей. Предельный размер кредита равен 3 млн рублей. Срок рефинансирования кредитов, оформленных в сторонних банках, составляет от 3 месяцев до 7 лет. Ставка по ссуде находится в диапазоне от 11,9 до 13,9% годовых (размер переплаты зависит от срока и суммы займа).

Объединение нескольких кредитов в один в Сбербанке осуществляется без предоставления залогового обеспечения (за исключением ипотеки). Максимальный срок рассмотрения заявки на объединение займов составляет 2 дня. После одобрения заявления Сбербанк погасит клиентскую задолженность в сторонних организациях и переведет денежные средства на внутренний счет.

Новый кредит погашается по аннуитетной схеме согласно подписанному графику платежей. Допускается досрочный возврат займа без уплаты комиссии в пользу банка. Несвоевременное погашение долга приведет к начислению неустойки в размере 20% годовых (размер штрафных платежей зависит от объёма аннуитетного взноса).

Требования к заемщикам, желающим объединить кредиты

Клиент, планирующий провести объединение нескольких займов, должен соответствовать условиям кредитной программы Сбербанка. Услуга рефинансирования предоставляется гражданам в возрасте от 21 года до 70 лет. Кандидат на получение займа должен иметь положительную кредитную историю. Объединение ссуд, которые подверглись процедуре реструктуризации (изменение графика платежей по просьбе заемщика фактически является дефолтом), не допускается.

Заимодавец выдает денежные средства только тем соискателям, которые имеют официальные доходы и стаж на последнем месте работы не менее 6 месяцев (если клиент получает зарплату в Сбербанке, то минимальный стаж работы равен 3 месяцам). Также в расчет принимается дополнительный денежный поток, который генерируют активы, принадлежащие заявителю.

Речь идет о следующих видах доходов:

Дополнительные доходы должны быть подтверждены соответствующей документацией (выписки по счетам, квитанции, справки и т. д.). Не допускается прием документов от лиц, являющихся участниками уголовного или административного судопроизводства.

Если соискатель находится в банке данных ФССП, то его заявление будет отклонено кредитным комитетом. Клиенты, имеющие избыточную долговую нагрузку, не рассматриваются Сбербанком в качестве потенциальных заемщиков.

Документы, необходимые для объединения кредитов в Сбербанке

Указанные сведения должны быть подтверждены оригиналом договора, графиком платежей, письменным уведомлением о стоимости займа и справкой об уступке прав требований по ссуде (при наличии договора цессии). Заем оформляется в отделении Сбербанка, расположенном по месту прописки клиента (участники зарплатных проектов могут подать бумаги в любом филиале финансовой организации).

Объединение займов осуществляется на основании анкеты-заявления, в которой указываются:

Потенциальный заемщик должен оценить состояние своего семейного бюджета. В анкете указывается примерный ежемесячный объем доходов и расходов, а также сведения о крупном имуществе (квартира, комната, земельный участок и пр.), которое принадлежит заявителю.

Потенциальный клиент должен оценить стоимость принадлежащих ему активов и зафиксировать ее в заявлении. Соискатель обязан передать менеджеру Сбербанка документы, подтверждающие наличие официального дохода.

Речь идет о следующих бумагах:

Список перечисленных документов не является исчерпывающим. Сотрудники Сбербанка имеют право запросить дополнительные бумаги для проведения скоринга. Согласно 152-ФЗ, клиент обязан дать согласие на обработку персональных данных. Также ему необходимо поставить подпись в заявлении и отдать его менеджеру банка.

Можно ли избежать объединения кредитов?

Экономически активные граждане РФ подвергаются систематическому информационному давлению. Финансовые организации тратят миллиарды рублей на рекламные кампании, пропагандирующие кредитные продукты. Банкиры внушают людям, что нужно жить «здесь и сейчас» и не «откладывать удовольствия на потом».

Результатом агрессивной рекламы является высокий уровень кредитной нагрузки, который снижает качество жизни российских семей. Перед оформлением кредита необходимо тщательно оценить свои финансовые возможности. Денежные вопросы нельзя решать второпях, повинуясь сиюминутному эмоциональному порыву.

Совокупный размер ежемесячных выплат по ссудам не должен превышать 40% денежных поступлений семейного бюджета. Перед подписанием договора займа необходимо создать финансовые резервы в объеме 5-6 аннуитетных платежей. Эти деньги понадобятся вам в случае временной утраты основного источника доходов. Также следует создать дополнительные источники прибыли, которые позволят оплачивать заем без снижения качества жизни семьи.

Уточните у работника банка полную стоимость того или иного финансового продукта. Если вы рефинансируете ипотеку, то не нужно забывать про необходимость оплаты дополнительных услуг и страховых взносов. Постарайтесь обойтись без микрозаймов и ломбардных ссуд, ставки по которым доходят до 200-300% годовых. Проведите ревизию расходов семейного бюджета и откажитесь от ненужных трат.

Учет денежных потоков семейного бюджета лучше вести при помощи специального приложения для смартфона. Компьютерная программа — это инструмент, позволяющий управлять доходами и расходами домашнего хозяйства. ПО поможет ограничить траты и позволит избежать объединения кредитов в один в Сбербанке Российской Федерации.

Как объединить несколько кредитов в один?

Как объединить кредиты в один в Сбербанке

Если у гражданина открыты сразу несколько кредитов, с их оплатой могут появиться сложности. В особенности часто это происходит, если оформлены они в разных банках, ведь это влечёт за собой выплату комиссий и необходимость предоставлять лишние документы. Потому куда удобнее объединить кредиты в один, что существенно упрощает выплату. Объединение кредитов в один – услуга, которую предоставляют все крупные банки, включая и Сбербанк. Но как его оформить и можно ли объединить кредиты без финансовых потерь?

Консолидирующий кредит

Если вы имеете несколько кредитов в разных банках, то за ними сложно уследить, ведь по каждому нужно делать платёж ежемесячно, в разные даты, на разную сумму и разными способами. Ладно ещё, если их два, а если три, четыре? В этом-то случае и поможет консолидирующий кредит, с помощью которого можно объединить все остальные в один, и данную услугу предоставляет Сбербанк. Отметим, что чаще всего консолидацию займов совмещают с их рефинансированием. В Сбербанке дело обстоит именно так, а значит, использовать консолидирующий кредит можно и в случае, если есть риск, что вы не успеете вовремя с очередным платежом и получите штраф. С помощью рефинансирования сроки выплат растягиваются, и ежемесячная нагрузка на ваш бюджет снижается.

Рефинансирование

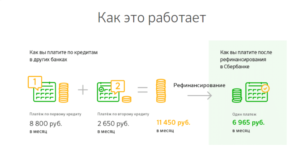

Если раньше его применяли лишь при крупных кредитах, да и давалось оно в основном юридическим лицам, то теперь им может воспользоваться каждый заёмщик, удовлетворяющий условиям. Это покрытие долгов банком, после чего заёмщик становится должен банку по программе рефинансирования, и ему необходимо платить лишь по ней. Оно может быть выгодно в случае изменения экономической ситуации, когда проценты по займам снижаются, и взятый ранее заём становится невыгодным. Сейчас, из-за частого изменения ставки рефинансирования, это происходит нередко. Помимо этого, с его помощью можно растянуть выплаты, если их оказалось слишком сложно делать каждый месяц в необходимом объёме.

Условия

Именно из-за совмещения консолидирующий кредит часто путают с рефинансированием. Разница же состоит в том, что рефинансирование – это погашение займа за счёт другого, в то время как консолидация – объединение нескольких. Вместе же их используют потому, что так удобнее. За счёт кредита Сбербанка погашаются сразу несколько, в результате чего гражданин становится должен уже Сбербанку, и объединяются в один, чтобы выплаты было делать проще.

Главное условие, чтобы получить такую ссуду в Сбербанке – добросовестность заёмщика.

Он должен иметь чистую кредитную историю, и по тем займам, консолидация которых осуществляется, не должно быть никаких задержек с выплатами. Так что при первой угрозе возникновения задержек нужно обращаться к этому варианту, потому как потом может оказаться уже поздно.

В Сбербанке есть два варианта консолидирующих займов, и оба совмещены с рефинансированием. Рассмотрим основные параметры каждого из них.

Объединять можно как кредиты того же банка, в котором оформляется консолидация, так и других банков.

Объединение кредитов того же банка

Проще всего, если все кредиты оформлены в одном банке, и в нём же теперь оформляется консолидирующий. Необходимые данные по клиенту у банка уже есть и будут нужны лишь основные документы – обычно лишь идентифицирующие личность. Помимо них, потребуются лишь реквизиты счетов для погашения. Всё, что будет нужно – отправиться в отделение банка, заявить, что вам нужен консолидирующий кредит, подписать соответствующий договор. В Сбербанке эту услугу также предлагают.

Объединение кредитов других банков

А вот это сложнее, но услуга также предоставляется Сбербанком. Сделать это можно двумя способами: либо самостоятельно получить новый заём и погасить за счёт его средств старые, либо предоставить погашение банку. Во втором случае нужны будут и другие документы, помимо перечисленных в предыдущем разделе. Это: справки по каждому кредиту, заверенные банком, что вам его выдавал, и содержащие информацию о номере договора, дате окончания, сумме и так далее – всех основных параметрах, справки с реквизитами ваших кредитных счетов.

Плюсы и минусы

У объединения кредитов есть как преимущества, так и недостатки. Перечислим их, чтобы вам было легче принять решение, стоит ли объединять взятые вами займы или нет, и начнём с плюсов:

А теперь и о минусах:

Как объединить потребительский кредит и ипотеку?

Различные ипотечные и потребительские кредиты позволяют сделать желаемую покупку, не откладывая ее на длительное время. Они пользуются большой популярностью, т. к. копить могут далеко не все.

Но часто получается так, что ипотека оформлена в одном банке, а потребительский кредит – в другом. Обслуживать несколько ссуд одновременно сложно.

В итоге заемщик начинает задумывать о том, как объединить потребительский кредит и ипотеку. Это возможно с помощью консолидации задолженности.

Что такое консолидация?

Консолидация – это объединение задолженности по нескольким кредитам (в т. ч. перед разными банками и по различным видам кредитов) в один.

Обычно отдельно услуги по консолидации задолженности банки не предлагают. Но ее можно провести в рамках рефинансирования.

Рефинансирование – это получение нового кредита для погашения ссуд, оформленных ранее. Обычно при этом клиент может слить воедино до 3-5 различных кредитов, а также сэкономить на процентах, если ставка по новой ссуде будет ниже.

Допускается также при перекредитовании изменить срок кредитования, причем как в сторону увеличения, так и в сторону уменьшения.

Преимущества и недостатки объединения потребительского кредита и ипотеки

Обычно в результате рефинансирования и одновременной консолидации потребительского кредита и ипотеки клиент получает возможность платить ежемесячно только в 1 банк, что существенно упрощает взаимодействие.

А также при этом можно снизить ставку, что уменьшит общую переплату.

Если клиенту стало сложно выполнять все принятые на себя обязательства, то при рефинансировании он может также увеличить срок кредитования. В результате ежемесячный платеж становится меньше.

Хотя итоговая переплата при этом возрастет, но заемщик снижает вероятность допущения дефолта по обязательствам и сохраняет хорошую кредитную историю.

При рефинансировании ипотеки с помощью потребительского кредита клиент сразу получает возможность избавиться от обременения на недвижимость и может распоряжаться ей полностью по своему усмотрению.

Но нужно учитывать, что у консолидации ипотеки и потребительского кредита есть также немаловажные недостатки:

Варианты объединения потребительского кредита и ипотеки

Практически все банки предлагают возможность объединения потребительского кредита и ипотеки по программам рефинансирования.

Эти программы могут предусматривать выдачу новой потребительской ссуды или оформление кредита под залог недвижимости (ипотеки).

При рефинансировании задолженности с помощью потребительского кредита ее сумма будет ограничена 3-5 млн р., а максимальный срок кредитования составит максимум до 5-7 лет.

Ставка при этом будет установлена банком на уровне от 10-12%.

Если для рефинансирования будет использоваться ипотечная программа, то срок кредитования по ней может составить до 30 лет, а сумма может достигать 20-100 млн рублей.

При этом максимальный размер нового кредита не может превышать 80-85% от стоимости закладываемой недвижимости. Ставки в этом случае могут составить 9-12%.

При рефинансировании по ипотечной программе у заемщика возникнут дополнительные расходы.

Ему придется проводить новую оценку недвижимости, а также потребуется приобрести обязательно полис страхования заложенного имущества по рискам утраты или повреждения, который в дальнейшем надо будет продлевать ежегодно.

Страхование жизни при любом виде рефинансирования является добровольным. Но отказ от него может привести к увеличению ставки и экономия на полисе может совершенно не окупиться.

Приведем ТОП-3 предложений от банков по объединению потребительского кредита и ипотеки:

Вывод: В рамках статьи мы рассмотрели подробно процедуру объединения потребительского кредита и ипотеки. Эта возможность подойдет тем, кто устал вносить ежемесячно платежи в разные банки и хочет сэкономить на переплате.

Но нужно внимательно взвесить все за и против перед проведением такой консолидации.

А вам приходилось объединять потребительский кредит и ипотеку? Поделитесь своим опытом в комментариях ниже.

Теперь вы знаете о том, как объединить потребительский кредит и ипотеку.

Как объединить кредиты в один

Потребительские кредиты позволяют обладать вещью сейчас. Приобретать сразу, а не копить и откладывать. Это соблазн для многих. В результате желание обладать побеждает над здравым смыслом. Человек покупается на заманчивые предложения банков и возможность не платить первые два месяца. Берет один кредит, второй, третий… А потом вдруг понимает, что кредитное бремя оказалось непосильным. Что же делать в данной ситуации?

Одним из вариантов решения проблем является консолидация. К тому же это самый экономичный вариант.

Консолидация кредитов

Если посмотреть названия кредитных предложений банков, то консолидацию увидим не часто. В большинстве случаев предлагается рефинансирование. Многие банки и их клиенты вообще не разделяют эти понятия. Но обо всем по порядку.

Что такое рефинансирование кредита? Это замена существующего долга новым на определенных условиях. То есть это выдача банком нового кредита для погашения старого. Новый кредит оформляется на более выгодных для заемщика условиях.

Что такое консолидация? Это объединение имеющихся кредитных долгов с разными условиями и датами платежей в один.

Почему же их путают? Это обусловлено тем, что банки, предлагая рефинансирование, часто подразумевают и консолидацию. То есть консолидация – это тоже рефинансирование – оформление нового кредита. Но не взамен одного, а сразу многих кредитов. Новый кредит оформляется на общую величину кредитной задолженности по всем старым.

Плюсы и минусы консолидации

Для банка это тоже преимущество. Существенная часть просроченной задолженности с небольшим сроком задержки платежа возникает по причинам рассеянности и забывчивости клиента. И если клиенту проще контролировать один платеж, чем пять, то и вероятность своевременного внесения каждого очередного платежа возрастает.

Какие банки объединяют кредиты

В настоящее время данная услуга предлагается многими кредитными организациями. Рассмотрим особенности консолидации крупнейшими банками.

Объединение кредитов в Сбербанке

В Сбербанке программы объединения названы «Рефинансированием кредитов» и предлагаются в двух вариантах: рефинансирование ипотеки и потребительский кредит на рефинансирование кредитов. В рамках этих программ возможно объединять до 5 кредитов разных банков.

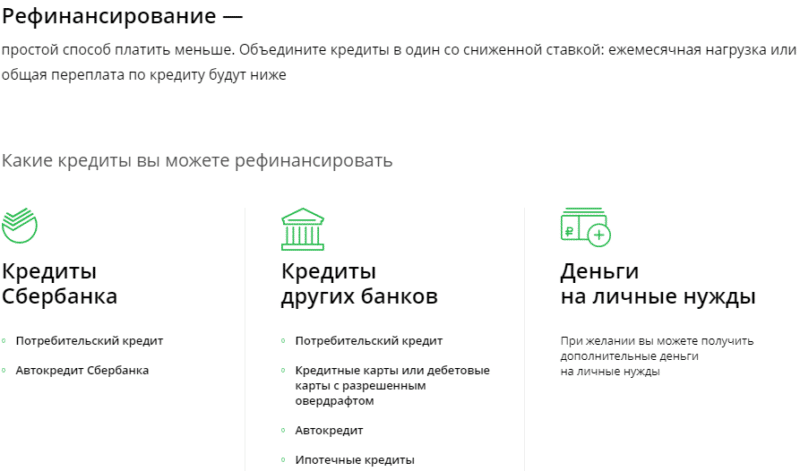

Потребительский кредит на рефинансирование кредитов

Какие кредиты подлежат объединению и рефинансированию

Ипотечные и прочие кредиты, полученные в разных банках

· Полученные в других банках потребительские и автокредиты, дебетовые овердрафтные и кредитные карты.

Условия объединения кредитов в один в Сбербанке

Объединение кредитов в один в Сбербанке — востребованный продукт на финансовом рынке. Это связано не только с непосильными долговыми обязательствами населения страны, но и с упрощением процедуры внесения ежемесячных платежей. Однако перед тем, как объединить кредиты, следует произвести расчет предполагаемой выгоды.

В каких случаях востребовано консолидирование нескольких денежных займов

Для физических лиц будет выгодно обратиться за подобной услугой в Сбербанк, если:

Плюсы программы

Условия объединения кредитов.

Преимущества возможности соединить несколько кредитов в Сбербанке сводятся к следующим позициям:

Кроме того, существенным фактором является то, что Сбербанк допускает использование этой программы теми, у кого оформлен только 1 кредит.

Недостатки программы

Главный недостаток, присущий в Сбербанке объединенному займу — объединить кредиты в один можно только если они были взяты под покупку авто и потребительские расходы.

Долговые обязательства, возникшие по кредитке, выпущенной Сбербанком, добавить в эту программу нельзя, а полученная у него ипотека может быть только реструктуризирована. Это ограничение не распространяется на задолженности этих типов перед другими кредитными организациями.

Кроме того, рефинансирование своих собственных кредитов Сбербанк проводит только при условии объединения с ними минимум 1 ссуды сторонней организации.

Обращаясь за рефинансированием на условиях увеличения срока выплаты, следует помнить, что это может привести к увеличению общей стоимости кредита, несмотря на снижение процентной ставки. Такая процедура может быть невыгодна и в том случае, если большая часть первоначального займа уже выплачена.

Один из самых существенных недостатков — невозможность рефинансировать кредиты, взятые в валюте, отличной от национальной, и те, по которым ранее была проведена реструктуризация.

Условия для объединения кредитов в один

Как работает объединение кредитов Сбербанк.

Объединение кредитов в Сбербанке возможно на следующих условиях:

Заемщик, желающий стать участником такой программы, должен соответствовать стандартным требованиям Сбербанка, которые предъявляются ко всем кредитуемым:

Процентная ставка, под которую предлагается оформить объединение, варьируется в зависимости от параметров итогового займа и составляет:

Как объединить кредиты в Сбербанке?

Для консолидации займов в один в Сбербанке необходимо подать заявление в отделении банка по месту регистрации. В режиме онлайн подобные обращения не принимаются.

Для того чтобы сотрудник кредитного отдела начал рассмотрение анкеты, должны быть соблюдены требования:

Условия объединения кредитов Сбербанка.

Документы для объединения кредитов в Сбербанке

Чтобы посредством Сбербанка объединить в один 2 и более займов достаточно предъявить сотруднику:

Те, кто помимо объединения задолженностей в рамках 1 кредита хочет получить дополнительную наличность, должны предоставить:

Это требование не распространяется на участников зарплатных проектов. Они могут увеличить величину займа без лишних бумаг.