Особенности агентского договора в бухгалтерском учете

Агентский договор: виды и правила

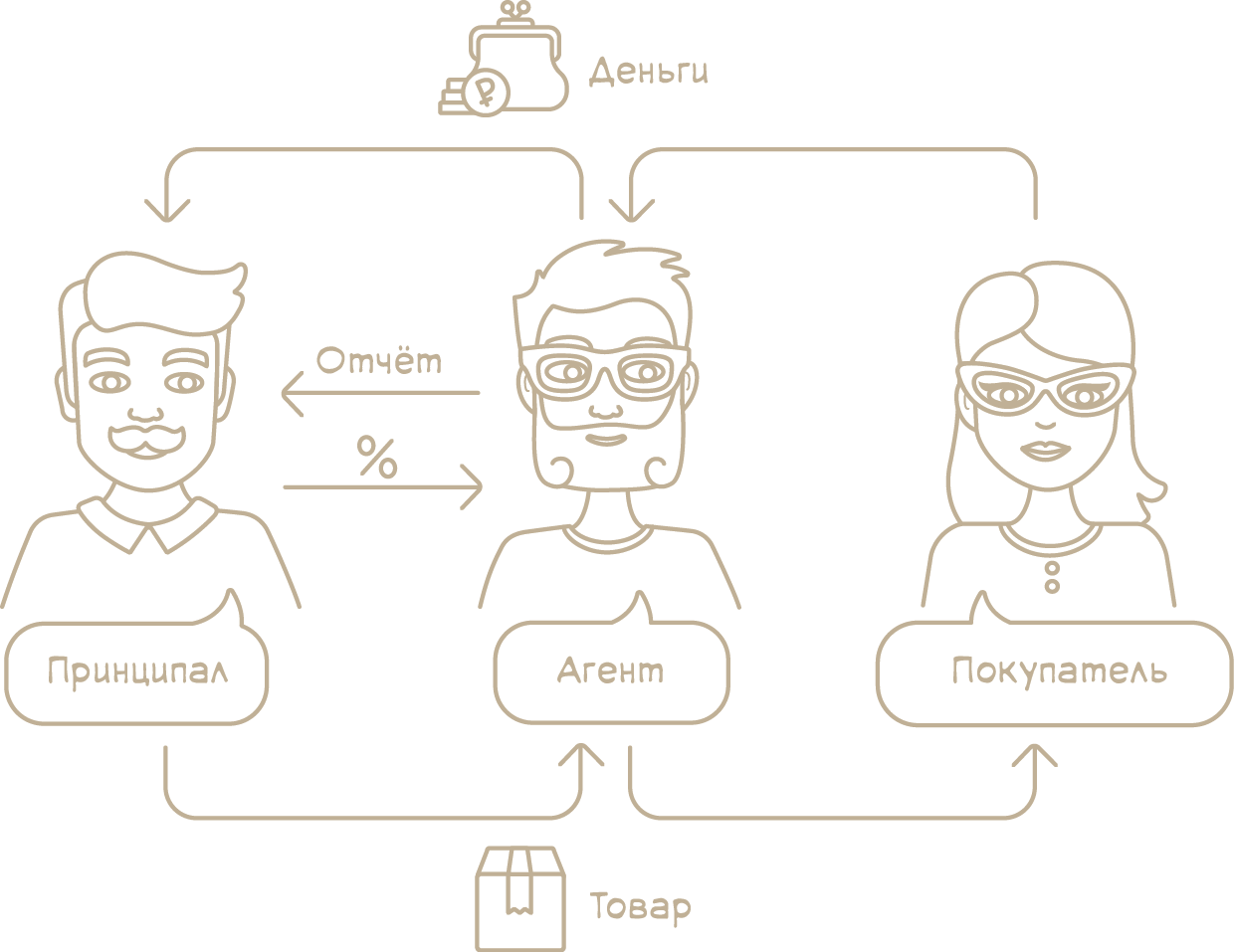

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

Значение для бухучета имеют следующие особенности агентских договоров:

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс:

Получите бесплатный доступ к К+ и переходите в Готовое решение для принципала.

А по этой ссылке вы попадете в Готовое решение для агента, если у вас есть доступ к К+. Если его нет, пробный доступ можно получить бесплатно.

Существуют две основные схемы действий, проходящих через посредника:

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

У агента в этом случае в учете:

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

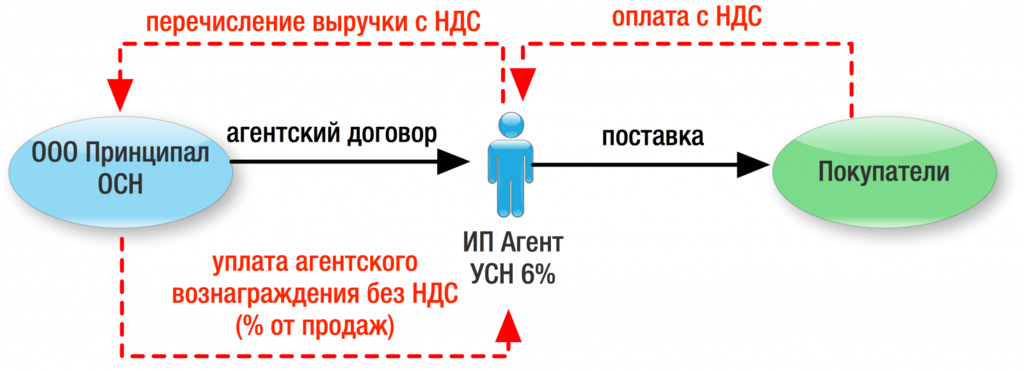

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

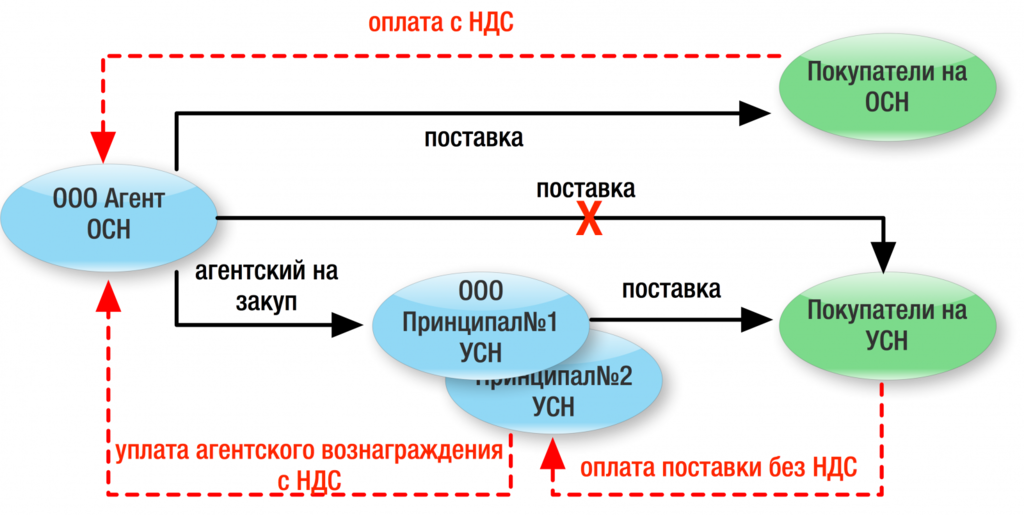

Учет закупок через агента

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

Деньги, поступившие от поручителя и перечисленные поставщику, будут учтены в проводках:

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

Агентский договор с иностранной компанией – особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 20-процентной ставке.

Итоги

Бухгалтерский учет агентских договоров имеет свою специфику и различается в зависимости от того, участвует посредник в расчетах или нет. Средства и имущество, поступающие к посреднику в связи с исполнением поручения, не учитываются им в балансе и не становятся его доходом.

Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

Учёт расходов в налоге УСН

Большую часть затрат по агентскому договору возмещает принципал. Не учитывайте такие затраты и их возмещение в налоге УСН. Если какие-то затраты принципал не возмещает, а вы на УСН «Доходы минус расходы», можете списать их по общим правилам.

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Документы для принципала

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам. Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Как налоговики привязывают агентские договоры при доказательстве схемы

Агентский договор в связке со специальными режимами налогообложения — один из самых распространённых инструментов налоговой оптимизации. Эксперты TaxCoach считают, что своей популярностью обязан не только кажущейся простоте, но и регулярным маркетинговым усилиям налоговых «кудесников». Термин «агентская схема» и его разновидность «обратная агентская схема» прочно заняли место не только в головах предпринимателей, консультантов и бухгалтеров, но и в арбитражной практике.

Мы проанализировали 300 дел по искусственному дроблению за 2017-2019 год (охват анализа составил 95% по всей России). Агентский договор упоминается в них как элемент «построения схемы» более, чем в 10% случаев.

Напомним, агентский договор может опосредовать собой две модели взаимодействия: модель комиссии и модель поручения.

В модели поручения агент действует от имени принципала, в его интересах и за его счёт. По сути агент действует на основании доверенности и все сделки заключаются от имени заинтересованного лица. Следовательно, все права и обязанности по заключаемым сделкам возникают у принципала.

Перечисленные особенности при правильном использовании могут обеспечить очевидные преимущества агентского договора как в отношении функции сбыта (особенно территориально-обособленного), так и в отношении функции закупа:

А в качестве приятного «побочного эффекта»:

Широкое распространение и кажущаяся простота агентского договора при посредничестве «налоговых копперфильдов» и пренебрежения очевидным табу — заключения сделки исключительно в целях налоговой экономии — уводит налогоплательщиков в налоговый спор.

По мнению ФНС (См. Письмо Федеральной налоговой службы РФ от 13 июля 2017 г. № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)») об искусственности агентского договора свидетельствуют:

Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так:

Во-первых, все больше в роли псевдо-агента выступает как раз сам налогоплательщик. Скорее всего, из желания контролировать весь «входящий» поток выручки (агент на продажах) либо ключевые связи с поставщиками (если он агент на закупе).

Во-вторых, подавляющее большинство дел касается использования широко разрекламированной модели «обратного агента».

Чтобы внести немного ясности в умы отечественных предпринимателей,

приведем 6 проигранных в суде ситуаций c доказательствами искусственного дробления:

Доказательствами схемы послужили:

2. ИП на ОСН помимо собственных продаж продуктов, также выступала агентом на закупе для нескольких ИП на УСН, в том числе своего супруга. Аналогично в этой ситуации выручка от конечной реализации через подконтрольных субъектов подлежала обложению по более низкой ставке принципалов. Налоговые органы установили выдачу принципалами доверенностей налогоплательщику на представление их интересов в банке, а также единый IP-адрес, с которого шло управление банковскими счетами всех субъектов. В дополнение один из принципалов прямо заявил, что за регистрацию ИП он получает 5000 руб. в месяц от «псевдо-агента». (Постановление АС Поволжского округа от 24.01.2019 по делу №А12-1656/2018).

3. Общество-налогоплательщик изготавливало и продавало мясные и рыбные консервы, применяя УСН. Однако на протяжении долгого периода времени всё это оно делало не в своих интересах, а как агент ряда компаний. В функции агента входило: закуп сырья, производство продукции и ее отгрузка конечным покупателям. При этом даже товарные знаки реализуемой продукции были также зарегистрированы на агента. Налоговая установила у принципалов классические признаки фирм-однодневок (учредительство лица в 596 организациях, исключение из ЕГРЮЛ как недействующего лица, прекращение деятельности присоединением, выполнение подписи неустановленным лицом и т.п.) и вменила агенту всю выручку группы. (Постановление АС Северо-Западного округа от 06.02.2019 по делу №А21-8557/2017).

Более «классические» примеры необоснованного использования агента, выявленные налоговым органом:

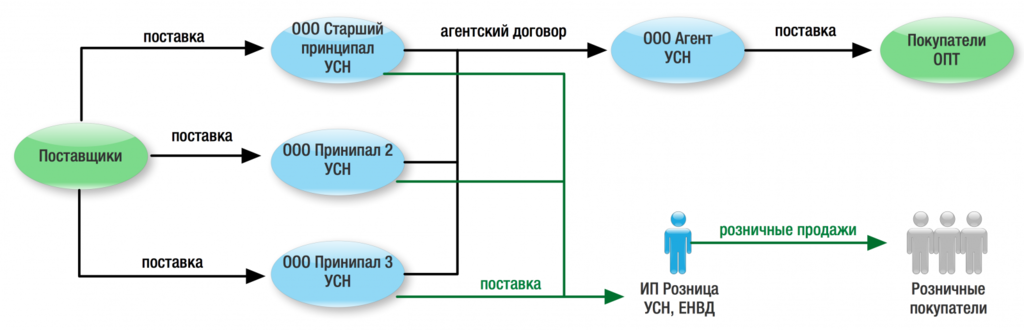

4. Закуп хоз.товаров велся от лица трех компаний, отгружающих далее продукцию по оптовому направлению через ООО «Агент», а в розницу — через поставку ИП Собственник на ЕНВД.

Вообще отсутствие финансовой дисциплины — один из частых признаков искусственности отношений в группе при реализации любых договорных конструкций.

5. Взаимозависимый с налогоплательщиком ИП-комиссионер на продажах (один из бенефициаров бизнеса, поскольку к сторонним агентам доверия нет, а так в моменте безопаснее, думают собственники) задерживает перечисление выручки ряду принципалов, чтобы они не превысили лимиты по УСН. (Постановление АС Западно-Сибирского округа от 06.03.2018 по делу №А46-16687/2016). Что, опять же, несвойственно нормальным хозяйственным отношениям.

Интересно, что в подавляющем большинстве судебных дел использование агентского договора имеет какие-то гротескные черты. Что ни кейс — то доведенная до абсурда ситуация. Суд и налоговая даже не вспоминают про надлежащее оформление отчетов и т.п. И так достаточно признаков «схемы». Одновременно это вселяет уверенность, что случаи разумного применения конструкции потому в судебной практике и отсутствуют, что в действительности вопросов особых не вызывают. До судов доходят только экстравагантные реализации:

По сути, все претензии к налогоплательщику сводятся к отсутствию у его контрагентов самостоятельности (независимости от него) и самодостаточности (могут и без него сами работать), а также к отсутствию деловой цели отношений (наличие любой иной цели сделки, нежели получение налоговой экономии). Это краеугольные камни в защите от любых претензий в искусственном дроблении. И если они есть — то взаимозависимость, пересечение по сторонним контрагентам, единое управление и т.п. уже не так страшны:

ИП принципал передавал ГСМ на реализацию обществу, в котором у него была доля в 19%. Имелось совпадение телефонов и адресов контактных лиц, бухгалтерское обслуживание велось одним и тем же лицом, а вознаграждение агента в 1,5-2 раза отличалось от стоимости услуг другим лицам. Однако суды поддержали налогоплательщика-агента, которому налоговый орган пытался вменить всю выручку принципала. Аргументами защиты стало: наличие сторонних независимых принципалов у налогоплательщика. Самостоятельный закуп ГСМ принципалом у лиц, с которыми налогоплательщик никогда не имел хозяйственных отношений. (Постановление АС Уральского округа от 21 ноября 2018 г. по делу № А76-34350/2017).

Работая по агентской модели, необходимо также помнить о:

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Агентский договор: просто о сложном или детали решают всё

Агентский договор — один из базовых инструментов при моделировании группы компаний. Эксперты TaxCoach рассказывают, как этот инструмент поможет в оформлении отношений с территориально удаленными торговыми представителями.

Или наоборот, с единым закупщиком, аккумулирующим заявки независимых субъектов и получающим в итоге более низкую цену поставки для всех.

Да, этот договор имеет примеры недобросовестного использования, когда заключается исключительно в целях налоговой экономии. Однако вдумчивое его применение может быть весьма полезно бизнесу.

На практике возникают следующие вопросы:

То есть данная конструкция может быть использована как по модели комиссии, так и поручения:В соответствии со ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

В случае, если агент действует от своего имени, к отношениям применяются правила о договоре комиссии.

Агент самостоятельно, от своего имени ведет переговоры, заключает договоры с третьими лицами. При этом из содержания этих договоров может не следовать, что он действует как агент, т.е. в интересах другого лица. Все расчёты осуществляются через расчётный счёт Агента, который перечисляет принципалу деньги за проданный товар (агент на сбыте) либо оплачивает со своего счёта покупку заказанной продукции (агент на закупе).

Из денежных средств, поступивших на счет агента, он удерживает своё вознаграждение (и облагает его по своей ставке налога), компенсирует иные расходы, если возможность для этого предусмотрена в договоре. Либо все перечисляет принципалу, который рассчитывается с ним отдельно.

Если же агент действует от имени принципала, то к отношениям применяются правила о договоре поручения. В этом случае договор заключается от имени принципала Агентом, действующим по доверенности. И все расчёты производятся через расчётный счёт Принципала, а Агенту перечисляется только агентское вознаграждение (которое он также облагает по своей ставке налога) и, возможно, компенсируются дополнительные расходы, предусмотренные агентским договором.

Выбор итогового варианта конструкции договора зависит от особенностей фактической ситуации. К примеру, агент на закупе, представляющий интересы нескольких принципалов-покупателей, конечно, должен действовать от своего имени. В этом и весь смысл: с поставщиком заключается один договор на большой объем поставки.

Обратная история с продажами товара известного производителя, уникального поставщика. Здесь, скорее всего, договор с никому неизвестным агентом заключать никто не захочет. Его задача — организовать сделку, отгрузку, получив свое вознаграждение.

Однако следует иметь в виду, что есть ограничения на использование агентского договора в некоторых сферах деятельности. Например, в целях защиты интересов производителей/поставщиков продуктов торговым сетям запрещено брать товар «на реализацию», то есть без перехода к ним права собственности.

О компенсации расходов агента

(Б) Агент на сбыте (реализации) может перечислить принципалу выручку от продажи товара только после того, как этот товар будет реализован конечному покупателю.

Иными словами, агент за свои услуги получает агентское вознаграждение и не может финансировать принципала.

Означает ли это, что все расходы, понесенные агентом, подлежат в обязательном порядке отражению в отчете агента и компенсации со стороны принципала (сверх агентского вознаграждения)?

Полагаем, что ответ кроется в принципе свободы договора, а также в целях заключения договора в каждом конкретном случае.

Конечно, в агентском договоре может быть предусмотрена компенсация некоторых видов затрат агента, на которые он не может влиять. Например, на аренду склада или рекламу. С другой стороны, осуществление этих затрат агентом из своего вознаграждения отвечает рисковому (предпринимательскому) характеру и его деятельности: он сам определяет количество своих сотрудников, способы продвижения и рекламы, площадь и расположение склада и т.п. факторы, которые объективно влияют на финансовые показатели сотрудничества.

Сравним агентский договор и поставку

1) Товар остается в собственности принципала до момента его реализации конечным покупателям. Вся выручка также является собственностью принципала и подлежит перечислению на его расчетный счет в сроки, согласованные сторонами в договоре, агент же оставляет себе только вознаграждение.По сравнению с договором поставки использование агентского договора (по модели договора комиссии) может иметь следующие преимущества:

Это является важным обстоятельством с точки зрения имущественной безопасности принципала, который не может быть на 100 % уверен в своем агенте. Например, одновременно с реализацией продукции принципала агент может заниматься реализацией собственных товаров. В этом случае на имущество нашего принципала не может быть обращено взыскание по собственным долгам агента, принципал может забрать свой товар (имущество) в любой момент. Соответственно, предъявление претензий к Агенту не будет иметь имущественных последствий для принципала.

2) Учитывая, что товарные остатки являются собственностью принципала, он может нарабатывать «кредитную историю», беря кредиты под эти товарные запасы.

3) В рамках договора можно полностью прописать стандарты продвижения, рекламы, обслуживания клиентов (начиная от оформления офиса и внешнего вида сотрудников и до сроков реагирования на запросы покупателей, обязанности проведения предпродажной подготовки и т.п.).

4) Агентский договор позволяет варьировать вознаграждение за счет того, что можно возлагать различные функции на его стороны, определять условия увеличения и уменьшения размера вознаграждения в зависимости от показателей деятельности, выполнения отдельных ключевых задач (так называемый чек-лист).

Если Агенту в качестве вознаграждения достаточно выручки в 150 млн руб., то плюсом мы сохраняем возможность использовать специальные режимы налогообложения. В эту сумму также должны уложиться собственные расходы Агента (например, содержание офиса, зарплаты сотрудников агента и т.д.).

Агентский договор глазами налогового органа

Как же различить между собой ситуации, когда использование агентского договора обоснованно и отвечает истинным намерениям сторон, а когда искусственно?

В ответе на этот вопрос можно опираться на мнение налоговых органов. Об искусственности агентского договора будут свидетельствовать такие обстоятельства:

Однако, налоговые органы заинтересованы в том, чтобы налоги были исчислены и уплачены как можно раньше. Так, передача товара агенту по договору по договору комиссии не является реализацией и не влечет в этот момент обязанности принципала уплатить НДС и налог на прибыль. Основания для начисления налогов возникнут только при реализации товара конечному покупателю, а это может произойти в следующих налоговых периодах.

Кроме того, если агент облагает свое вознаграждение по УСН, переквалификация отношений в поставку позволит доначислить НДС и налог на прибыль самому Агенту как перепродавцу.

Другой пример — использование агентского договора для региональных продаж.

Планируя выход в новый регион, компания ищет человека, который бы занимался распространением продукции. Основные клиенты — розница формата «магазин у дома», которая еще сохранилась в маленьких городах и сельских поселениях. Такой человек самостоятельно определяет, будет ли он работать один или наймет подчиненных, как часто он будет объезжать магазины, каким образом будет выстраивать отношения с покупателями и даже то, будет ли у него офис или достаточно «мобильного пункта» в виде автомобиля.

Оформлять таких сотрудников в штат не очень разумно, потому что Трудовой кодекс описывает процесс, а не результат труда. Компанию же интересует исключительно результат — объемы сбыта, количество возвратов и жалоб от покупателей. За успешное выполнение возложенных обязанностей компания готовая платить вознаграждение, без какой-либо гарантированной части, что укладывается в агентский договор по модели договора поручения. Таких предпринимателей может быть несколько (за каждым закреплена некая территория).

Еще одна ситуация. Как говорится, почувствуйте разницу. В офисе производителя трудится пул из 40 продажников, которые одномоментно стали индивидуальными предпринимателями. Но они по-прежнему к 9 утра приходят в офис, в 18.00 уходят и согласуют график отпусков. В таком случае речь, скорее всего, идет о надуманности конструкции.

Агентский договор для закрепления зон ответственности

50/50 в выручке занимают товары собственного производства и перепродажа. Это разные зоны ответственности: начальник производства отвечает за свой участок, коммерческий директор — за закуп товаров для перепродажи и сбыт всего.

Обороты компании растут, в связи с чем закономерно желание не становиться слишком заметными и не привлекать к себе внимания.

Одновременно у собственника, выполнявшего к этому времени функции генерального директора, есть желание четко закрепить зоны ответственности каждого топ-менеджера (в том числе, за последствия несоблюдения техники безопасности при производстве, складировании).

Неоднократно отмечали, что корректировки в организационной структуре являются удобным моментом для изменения юридической структуры и наоборот.

Итак, нам на помощь приходит агентский договор. И не один, а сразу два.

Создаем две компании — «Производство» и «Торговый дом».

Производство — это старая основная компания, так как с поставщиками сложно перезаключить договор. Такая специфика. Но может быть и другое решение.

Взаимоотношения двух компаний строятся на основе двух разнонаправленных агентских договоров:

1. «Производство» становится агентом на закупе для «Торгового дома» в части продукции, которая продается без промышленной переработки. Как мы уже отметили, выручка от реализации этой продукции составляет около 50 %;

2. «Торговый дом», в свою очередь, становится агентом на сбыте для «Производство» по продукции производства.

Также Торговый дом закупает часть товаров напрямую. Это тот сегмент, за который полностью отвечает Коммерческий директор.

В целях налогообложения:

1) в выручке компании»Производство» отражается только:

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.