Как обновить форму 6 ндфл в 1с

Найти её неподготовленному пользователю действительно может быть непросто, поэтому я подготовил инструкцию в картинках.

Прежде всего смотрим версию нашей базы:

Далее идём в меню «Отчёты»->»Регламентированные отчёты»:

Справка 6-НДФЛ должна быть в разделе «Отчетность по физлицам»:

В открывшемся окне нажимаем кнопку «Обновить»:

На вопрос отвечаем утвердительно:

В открывшемся окне находим и отмечаем пункт «6-НДФЛ» и нажимаем ОК:

После этого закрываем все открытые в программе окна и снова заходим в регламентированные отчеты:

Указанный способ нахождения скрытой отчетности, кстати, работает и для других ситуаций, когда не получается найти недавно вышедшие формы.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Заполнение формы 6-НДФЛ с 2021 в 1С ЗУП 3.1

Что изменилось?

С 2021 года форма 2-НДФЛ интегрируется в состав формы 6-НДФЛ на основании нового федерального закона, принятого 19 сентября 2019 года, который утверждает правки в НК. Закон № 325-ФЗ «О внесении изменений в части I и II НК РФ».

Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма 6-НДФЛ и уже за 1 квартал 2021 года отчитываться нужно будет по ней.

Состав новой формы 6-НДФЛ

Обзор и заполнение 6-НДФЛ в 1С

Новая форма в конфигурации 1С Зарплата и Управление персоналом появилась в релизе номер 3.1.16.133, для сдачи отчета по новой форме проверьте, чтобы Ваш релиз соответствовал этому или был новее.

Для того, чтобы посмотреть и заполнить новую форму откроем ее в разделе Отчетность, справки – 1С-Отчетность

В открывшемся окне, кликаем по кнопке Создать, в открывшемся списке раскрываем папку Отчетность по физлицам и выбираем 6-НДФЛ (с 2021 года), кликаем дважды по строке.

Перед нами откроется окно выбора периода отчетности, попробуем заполнить отчет 6-НДФЛ за 1 квартал 2021 года.

Кликаем по кнопке Создать, перед нами откроется форма отчета.

По кнопке Заполнить, попробуем сформировать отчет.

Заполнение первого раздела 6-НДФЛ

Раздел 1 аналогичен Разделу 2 предыдущей версии отчета, главное отличие это появление кода КБК, по которому заполняется перечисленный НДФЛ, при перечислении НДФЛ по 15 % ставке отчет формируется по двум КБК, КБК 18210102010011000110 для ставки 13% и КБК 18210102080011000110 для ставки 15%

В поле 020 приводится обобщенная по всем физлицам сумма НДФЛ, удержанная за три последних месяца отчетного периода:

В поле 021 заполняется дата, не позднее которой необходимо уплатить удержанный НДФЛ. Указывается планируемая дата перечисления НДФЛ.

В поле 022 указана сумма подлежащая перечислению в указанную дату.

В поле 030 указывается сумма возвращенная организацией физическим лицам сумма НДФЛ согласно ст. 231 НК РФ. Возврат НДФЛ теперь отражается только в Разделе 1 новой формы 6-НДФЛ.

В поле 031 указывается дата возврата налога согласно ст. 231 НК РФ

В поле 032 указывается сумма налога возвращенная физлицам.

Заполнение второго раздела 6-НДФЛ

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год и полностью копирует применяющуюся сейчас 2-НДФЛ.

Новая форма применяется с представления расчета 6-НДФЛ за первый квартал 2021 года.

Категории сайта

Последние коментарии

Приложение 1 в 6-НДФЛ за 2021 год будет автоматически заполняться физ лицами или нужно вручную это делать?

Индивидуальные карточки в Приложении 1 новой формы 6-НДФЛ будут заполняться автоматически, но в следующих обновлениях. Ожидаем ближе к окончанию отчетного периода.

При формировании новой формы 6-НДФЛ по организации имеющей обособленные подразделения с другим ОКТМО, автоматически появится флажок Создавать для нескольких налоговых органов.

Одновременно с отчетом по головной организации автоматически формируются отчеты по обособленным подразделениям с невыделенным балансам. По организации – филиалу отчет следует сформировать, указав организацию.

В подразделении поставьте флажок, что оно обособленное и укажите для него КПП и ОКТМО.

Здраствуйте! Попробовала сформировать 6-НДФЛ (с 2021). Почему-то не заполняется ни одна строка и нет флажка “Создавать для нескольких налоговых органов”, т. к. имеются подразделения с другими ОКТМО (в 2020 году проблем не было). Текущая версия конфигурации 3.1.16.134, платформы 8.3.16.1814.

В чем может быть причина?

Ольга, Добрый день. Есть ли начисления в 2021 по этому подразделению? за какой период формируете отчет?

Добрый день! У меня такая же проблема. Начесления были, в другие отчеты суммы попадают без косяков а 6-ндфл остаеться пусты

Добрый день! Такая незадача, отчет автоматически вообще не заполняется, а что делать тем, кто закрывается в 1 квартале? ручками все заполнить?

Марина, Добрый день. У Вас последняя версия конфигурации? Отчет должен автоматически заполняться. Напишите нам в поддержку на email office@voblachke.ru

Здравствуйте! Скажите пожалуйста, а если НДФЛ по 15% у нас нет, но есть 13% и мат выгода 35%, то сколько разделов 1 надо заполнять? Ведь КБК для 13% и 35% одинаковый

Вообще в отчете 6-ндфл 2 раздела и оба их необходимо заполнять. Так как у Вас один КБК, то необходимо заполнять оба раздела, но в разрезе оного КБК. Если у Вас будут сотрудники с начисленным НДФЛ по ставке 15%, то программа автоматически выделит их на отдельный КБК при автоматическом заполнении отчета.

Спасибо, я понимаю, что в форме 2 раздела и заполнять нужно оба. Но вопрос только о заполнении раздела 1 (с разделом2 мне все ясно).

Если у меня есть работники с НДФЛ 15% и 13%, то будет два раздела 1, по одному для каждого КБК.

Если же у меня есть НДФЛ по ставке 13% и 35%, то сколько у меня будет разделов 1? Два (для ставки 13 и ставки 35 с одним и тем же КБК), или один?

Здравствуйте! Помогите, пожалуйста, разобраться по какой причине в расчете 6 ндфл по строке 110 сумма больше чем по 112 на сумму больничных и отпускных? Я так понимаю,что разница должна быть на сумму договоров подряда? Спасибо!

Возможно не верно заполняется ОКТМО налогового органа. Попробуйте проверить регистрационные данные с данными в отчете (если в отчете ОКТМО не хватает 3 знаков – можно вбить вручную и перезаполнить). Мне помогло.

Мне помог ваш комментарий. Огромное спасибо.

Да и мне помогло! Только я поменяла в реквизитах организации, убрала последние 3 цифры. И при перегрузке в Сбис не надо потом исправлять…

Тоже помогло. Спасибо!!

В новой редакции ошибку исправили.

Добрый день! Подскажите пож-та в разделе 2 отчета 6 НДФЛ сумма налога по строке 140 и 160 будет разная? так как НДФЛ з зарплаты за март удержан 02.04.2021г?

Добрый день! Такая незадача, отчет автоматически вообще не заполняется, а что делать тем, кто закрывается в 1 квартале? ручками все заполнить?

Елена, у Вас последний релиз конфигурации? Проверьте ОКТМО правильный на титульном листе?

Возможно не верно заполняется ОКТМО налогового органа. Попробуйте проверить регистрационные данные с данными в отчете (если в отчете ОКТМО не хватает 3 знаков – можно вбить вручную и перезаполнить).

Наталья, кнопка расшифровать появилась в последних релизах, необходимо обновить 1с.

Ответ компании 1с от 02.04.2021г:

В новую форму 6-НДФЛ во второй раздел в строку 112 не попадают доходы по кодам 2300, 2012. А в строку 110 попадают. Чем это обосновано? Или это ошибка в программе?

Согласно п. 4.2 приказа ФНС России от 15.10.2020 № ЕД-7-11/753@, в строке 112 отражается обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам). Каких-либо официальных разъяснений по поводу того, какие именно коды доходов признаются доходами по трудовым договорам, на сегодняшний день не существует.

Заполнение строки 112 можно обосновать следующим образом. По кодам доходов 2300 и 2012 отражаются гарантии, предусмотренные законодательством РФ, а не выплаты по трудовым договорам. Обязанность осуществления выплат по этим кодам не зависит от положений трудового договора.

Однако следует иметь в виду, что в дальнейшем ожидаются официальные разъяснения в отношении порядка формирования показателей отчета 6-НДФЛ. Если точка зрения законодателя по этому вопросу будет отличаться от существующего на сегодняшний день алгоритма заполнения, предусмотренного в «зарплатных» продуктах фирмы «1С», алгоритм будет оперативно скорректирован. Рекомендуем своевременно обновлять конфигурацию.

На мой взгляд по законодательству сумму отпускных, больничных – должны попадать в строки 112.

Порядок формирования 6-НДФЛ в программе 1С

Кто сдает форму 6-НДФЛ

Закон «О внесении изменений в НК РФ» от 02.05.2015 № 113-ФЗ установил для налоговых агентов, выплачивающих доходы физическим лицам, обязанность ежеквартально отчитываться в ИФНС о суммах налога, удержанного с таких доходов (п. 2 ст. 230 НК РФ в редакции закона № 113-ФЗ).

Данным нормативным актом был предусмотрен и порядок утверждения форм отчетности, возложенного на ФНС России. В итоге ФНС России был выпущен приказ от 14.10.2015 № ММВ-7-11/450@, которым для российских налогоплательщиков была введена форма 6-НДФЛ, обязательная к применению с 01.01.2016.

C 2021 года формуляр кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Если вам нужен образец 6-НДФЛ за 3 квартал/9 месяцев 2021 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Формирование 6-НДФЛ в «1С: ЗУП» («Зарплата и управление персоналом»)

Специалисты — разработчики «1С» оперативно отреагировали на изменения в законодательстве и дополнили релизы новой формой отчетности. Как и все остальные формы налоговых отчетов в «1С», по истечении отчетного периода 6-НДФЛ можно заполнить автоматически, программными средствами. Рассмотрим этот процесс на примере «1С: ЗУП» (3.0).

Для формирования 6-НДФЛ в 1С: ЗУП в главном меню «Отчетность. Справки» следует выбрать «1С — Отчетность», затем пункт «Создать» и в выпадающем меню «6-НДФЛ».

В появившемся окне для заполнения 6-НДФЛ следует выбрать организацию и указать период, за который формируется отчет.

ОБРАТИТЕ ВНИМАНИЕ! Под заполняемыми полями в окне 6-НДФЛ будет видна информация о редакции формы, которую заполнит программа. В дальнейшем в случае изменений для создания корректного отчета нужно будет отслеживать и правильную редакцию формы.

Нажимаем Enter и попадаем на страницу формы. Проверяем данные (помимо информации об организации и периода, будут видны также тип отчета (первичный или корректирующий), дата подписания и т. п.). Затем нажимаем «Заполнить», и «1С» переносит данные из регистров начисления НДФЛ за отчетный период в форму. Проект отчета готов!

Осталось его проверить. Вручную это можно сделать, сформировав в той же «1С» расчетную ведомость за тот же период. При корректном заполнении отчета показатели строк 110 «Сумма начисленного дохода» и 140 «Сумма исчисленного налога» в 6-НДФЛ должны совпадать с итогами по графам «Всего начислено» и «Всего удержано» в расчетных ведомостях за тот же период.

Исправление ошибок для формирования 6-НДФЛ — это отдельный обширный вопрос. В этой статье мы не будем останавливаться на нем подробно. Отметим только, что если при сверке с расчетной ведомостью обнаружены расхождения, то в проекте 6-НДФЛ доступна функция расшифровки строк. Для этого ставим курсор на нужную строку (например, 110) и либо дважды кликаем на нее левой кнопкой мыши, либо 1 раз нажимаем правую кнопку мыши и в выпадающем меню выбираем «Расшифровать». Получившуюся расшифровку удобно сверять с расчетной ведомостью на предмет выявления отличий.

Об отправке отчета в ФНС по электронным каналам связи читайте в статье «Можно ли заполнить форму 6-НДФЛ онлайн?».

Где найти и как заполнить 6-НДФЛ в «1С 8»

Стандартное место 6-НДФЛ в 1С 8 такое: «Отчеты» — «Регламентированные отчеты» —«6-НДФЛ». Иногда отчет может вдруг потеряться, тогда искать его следует тоже в «Регламентированных отчетах», но в общем «Справочнике отчетов». В справочнике следует установить галочку напротив 6-НДФЛ и в верхнем меню нажать «Восстановить». Отчет вернется на обычное место.

Алгоритм создания и заполнения нового отчета аналогичен описанному выше для «1С: ЗУП».

Нюансы по 6-НДФЛ в «1С 7»

Изначально вообще не планировалось выпускать обновления к «семерке», чтобы стимулировать пользователей переходить на «восьмерку».

В результате в «семерке» 6-НДФЛ автоматически не формируется. То есть там есть форма отчета и возможность его выгрузки, есть внесенные в общие регистры данные по выплатам и удержаниям, но заполнять и проверять их нужно вручную, соотносясь с разъяснениями ФНС по заполнению 6-НДФЛ, изложенными, в том числе в письмах от 12.02.2016 № БС-3-11/553@ и от 25.02.2016 № БС-4-11/3058@.

Как вести налоговый регистр для заполнения 6-НДФЛ, узнайте в статье «Образец заполнения налогового регистра для 6-НДФЛ».

Итоги

Форма 6-НДФЛ в 1С формируется автоматически, за исключением устаревающих версий «1С 7». Процесс автоматического формирования несложен. Главное, чтобы в программу перед этим были верно внесены данные о доходах физлиц за отчетный период и суммах удержанного НДФЛ.

Как заполнить 6-НДФЛ за 2019 год в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В соответствии с п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту учета расчет 6-НДФЛ за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 марта года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденными приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (в редакции приказа ФНС России от 17.01.2018 № ММВ-7-11/18@).

Составление расчета 6-НДФЛ

Расчет по форме 6-НДФЛ, состоит из:

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме. Для корректного формирования расчета необходимо, чтобы в программе были:

Перед подготовкой отчетности обязательно надо проверить актуальность релиза программы (необходимо убедиться, что программа обновлена последним релизом).

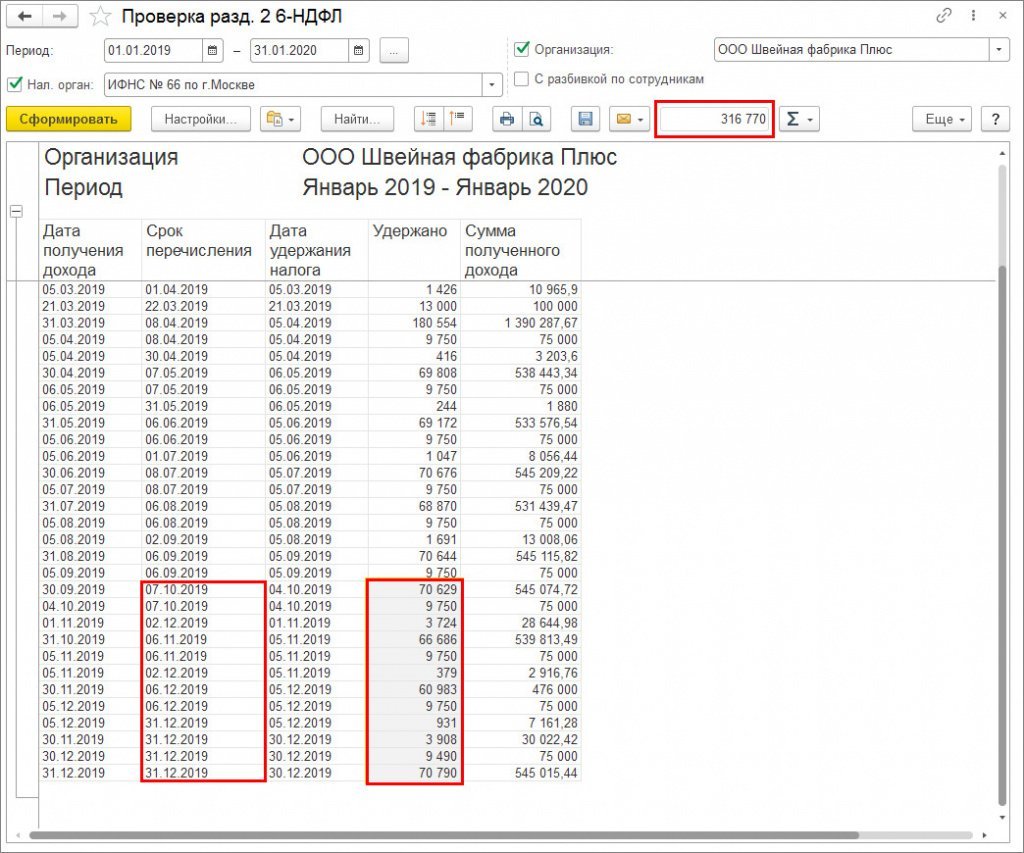

При подготовке сведений можно воспользоваться для анализа отчетами «Сводная» справка 2-НДФЛ, Регистр налогового учета по НДФЛ,Контроль сроков уплаты НДФЛ, Проверка разд. 2 6-НДФЛ, Удержанный НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам).

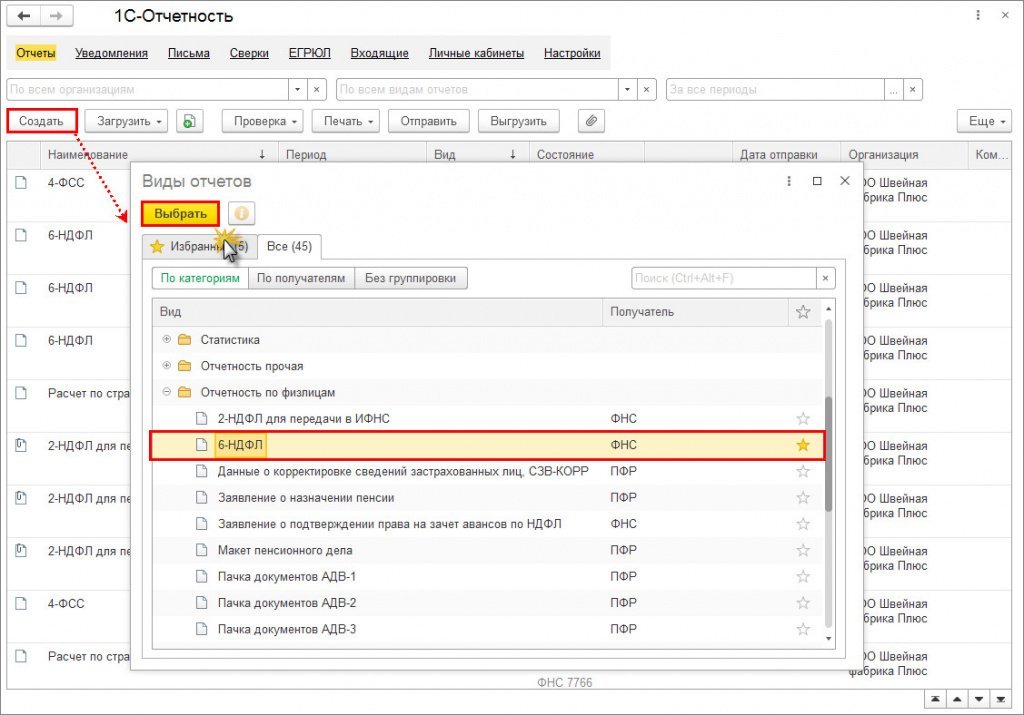

В программе для составления расчета по форме 6-НДФЛ предназначен регламентированный отчет 6-НДФЛ (раздел Отчетность, справки – 1С-Отчетность) (рис. 1).

Для составления отчета в рабочем месте 1С-Отчетность:

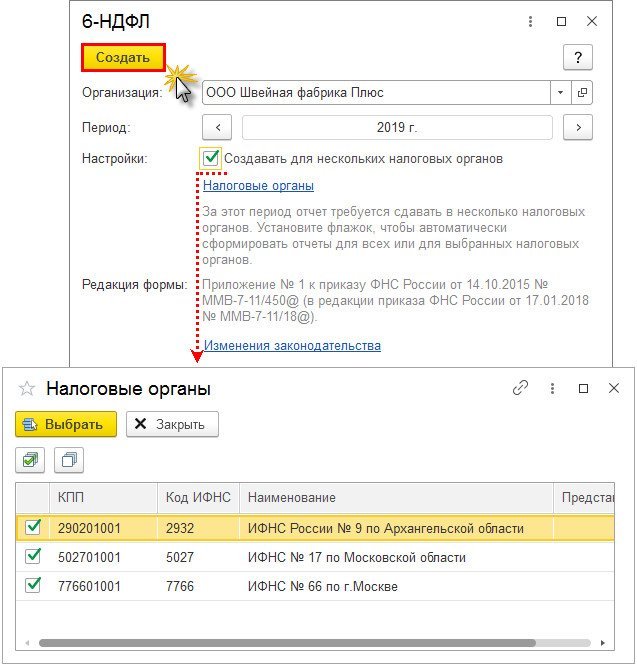

В стартовой форме укажите (рис. 2):

Для формирования расчета сразу по всем регистрациям в ФНС установите флажок Создать для нескольких налоговых органов (рис. 2). Далее нажмите на ссылку Налоговые органы и выберите (установите флажок) налоговые органы, в которых организация и обособленные подразделения стоят на учете и куда предполагается представить отчетность. Нажмите на кнопку Выбрать, а далее на кнопку Создать. В результате будет сформирован и заполнен отдельно по каждой выбранной ФНС расчет по форме 6-НДФЛ. Необходимо открыть и проверить заполнение каждого из расчетов.

Если автоматическое формирование не используется, то для головной организации и каждого ее обособленного подразделения необходимо создать отдельный экземпляр расчета по форме 6-НДФЛ, в котором в поле Представляется в налоговый орган (код) выбрать соответствующую регистрацию в налоговом органе и сформировать расчет по кнопке Заполнить.

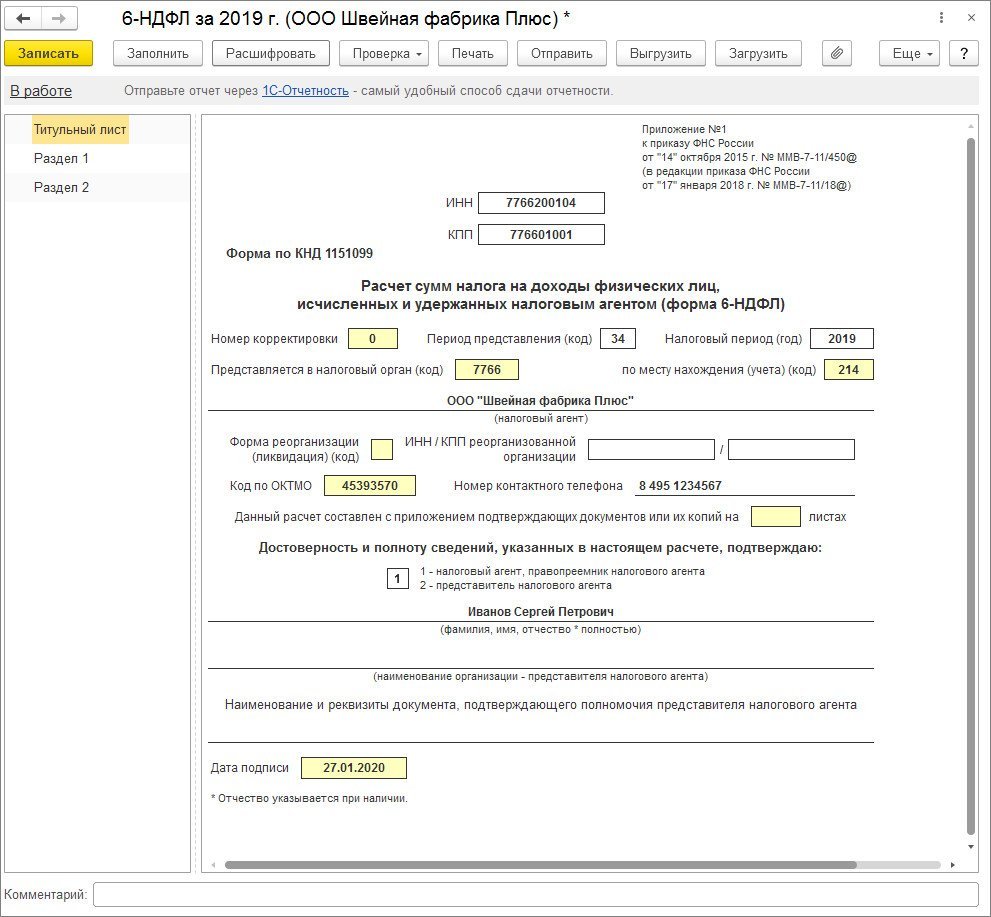

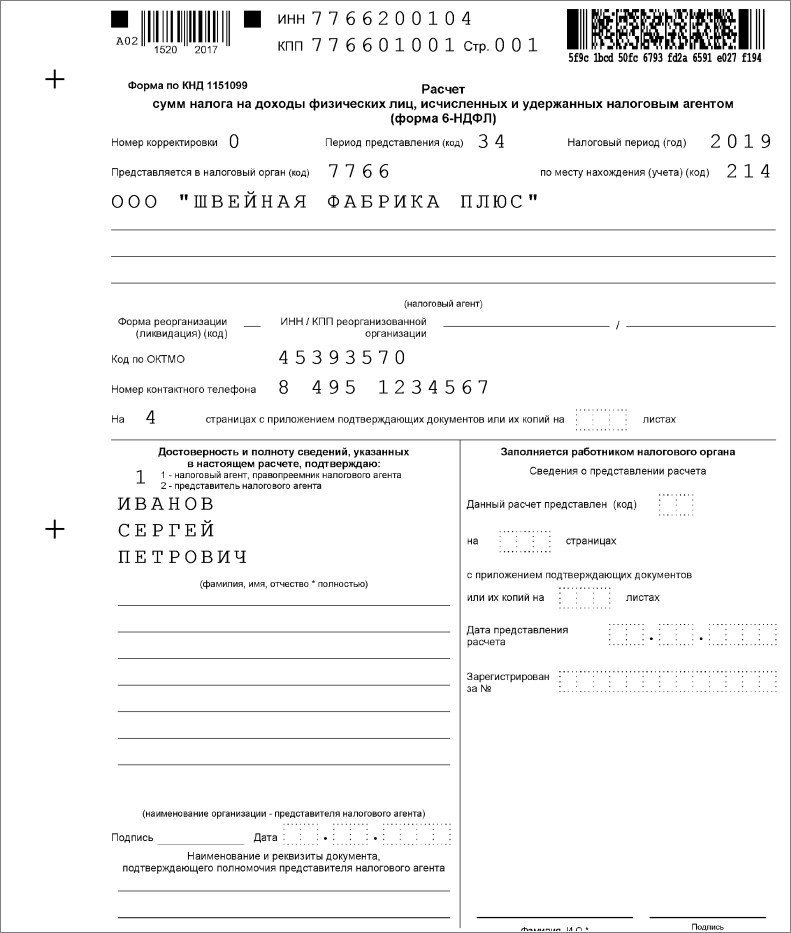

Титульный лист расчета 6-НДФЛ

Титульный лист формы расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения (рис. 3). В поле ИНН указывается идентификационный номер налогового агента.

По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т.е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код 0.

Поля Период представления (код) и Налоговый период (год) заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1 к Порядку заполнения расчета. Для расчета за 2019 год проставляется значение «34».

В поле Предоставляется в налоговый орган (код) указывается четырехзначный код налогового органа, в котором организация или обособленное подразделение стоит на учете и куда предполагается представить отчетность.

Поле По месту нахождения (учета) (код) указывается код места представления расчета налоговым агентом (согласно Приложению № 2 к Порядку заполнения расчета по форме 6-НДФЛ). Например, по месту нахождения обособленного подразделения российской организации указывается код «220», а по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком указывается код «214».

При составлении расчета правопреемником в поле Форма реорганизации (ликвидация) (код) указывается код реорганизации (ликвидации) в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации – ИНН и КПП реорганизованной организации.

В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

В программе такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации (раздел Настройка – Организации). Для структурных подразделений организаций (которые не выделены на отдельный баланс) указываются в справочнике Подразделения (раздел Настройка – Подразделения).

Остальные показатели (наименование налогового агента, телефон, Ф.И.О. подтверждающего достоверность и полноту сведений) заполняются на основании данных справочника Организации.

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (не выделены желтым цветом), это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить (кнопка Еще – Обновить).

В поле Дата подписи указывается дата подписи отчета (по умолчанию это текущая дата компьютера).

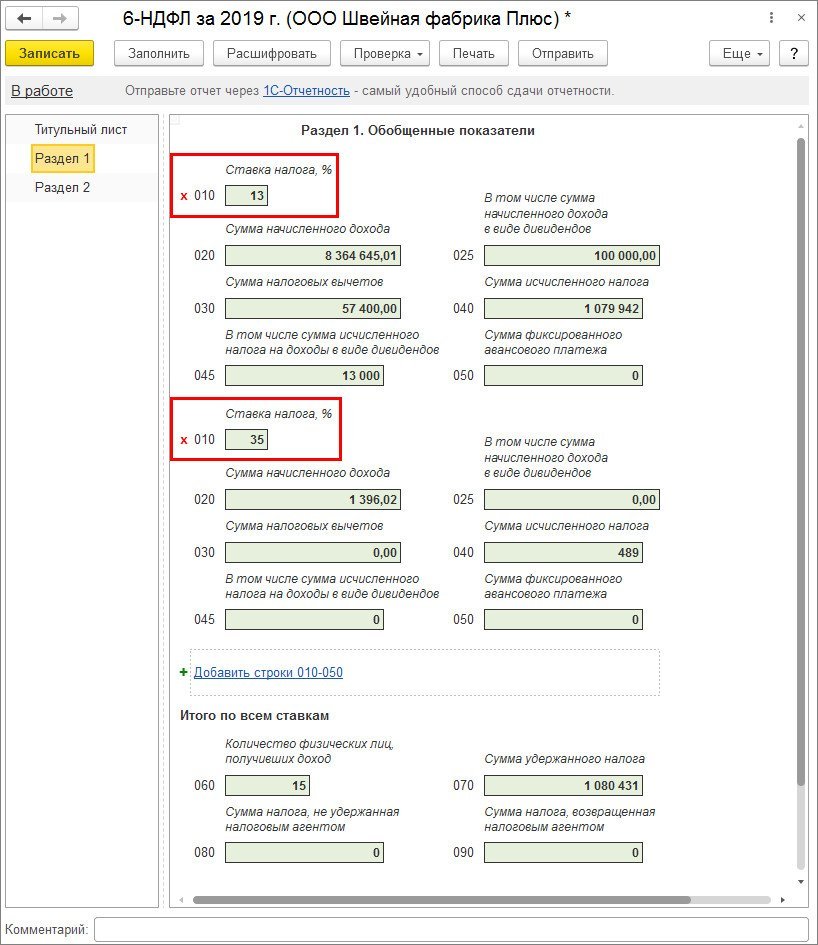

Раздел 1 расчета 6-НДФЛ

В разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

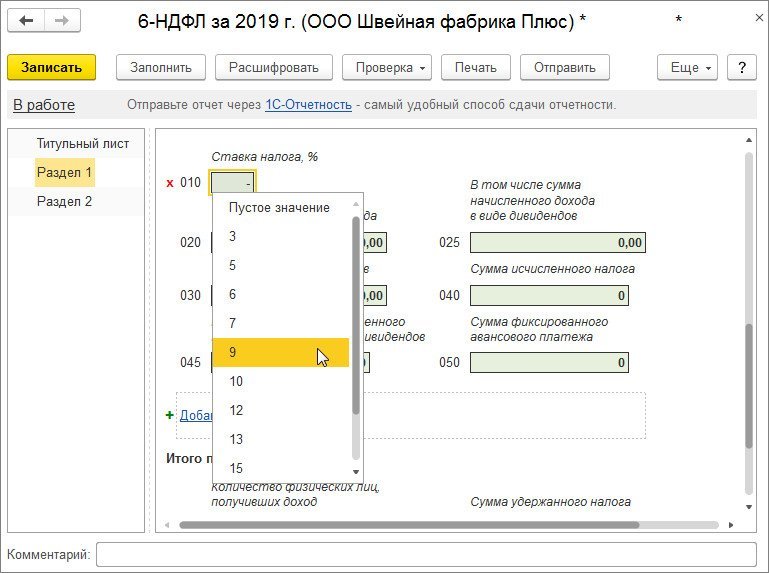

Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, то раздел 1 заполняется для каждой из ставок налога (как в нашем примере) (за исключением строк 060-090) (рис. 4).

В разделе 1 указывается:

В строки 020-045 включаются данные за налоговый (отчетный) период по дате фактического получения дохода (ответ на вопрос 12 в письме ФНС России от 01.08.2016 № БС-4-11/13984@). Например, дата фактического получения дохода в виде оплаты труда (код дохода 2000, 2530) – это последний день месяца, за который начислен доход, для отпускных выплат, пособий – дата выплаты. По дате фактического получения дохода определяется месяц налогового периода и налоговый период, в который нужно включать соответствующий доход (как и для справок по форме 2-НДФЛ). Например, пособие по временной нетрудоспособности, начисленное в декабре 2019 года, но выплаченное в январе 2020 года, будет отражаться в разделе 1 расчета за 1 квартал 2020 года. В расчет за 2019 год данное пособие не попадет. Так как дата фактического получения для этого дохода – это дата выплаты.

На рис. 4 по налоговой ставке 35% отражены доходы в виде материальной выгоды от экономии за пользование заемными средствами. По ставке 35% налоговые вычеты не применяются. Поэтому по строке 020 указывается сумма начисленного дохода, а по строке 040 – сумма исчисленного налога.

В раздел 1 можно самостоятельно добавлять или удалять блок строк 010 – 050. Для добавления нового блока нажмите на ссылку Добавить строки 010-050, для его удаления нажмите на красный крестик, расположенный около строки 010. Причем, имеется возможность вручную указать доход, облагаемый по ставке на основании соглашения об избежании двойного налогообложения (5% или 10%) (рис. 4).

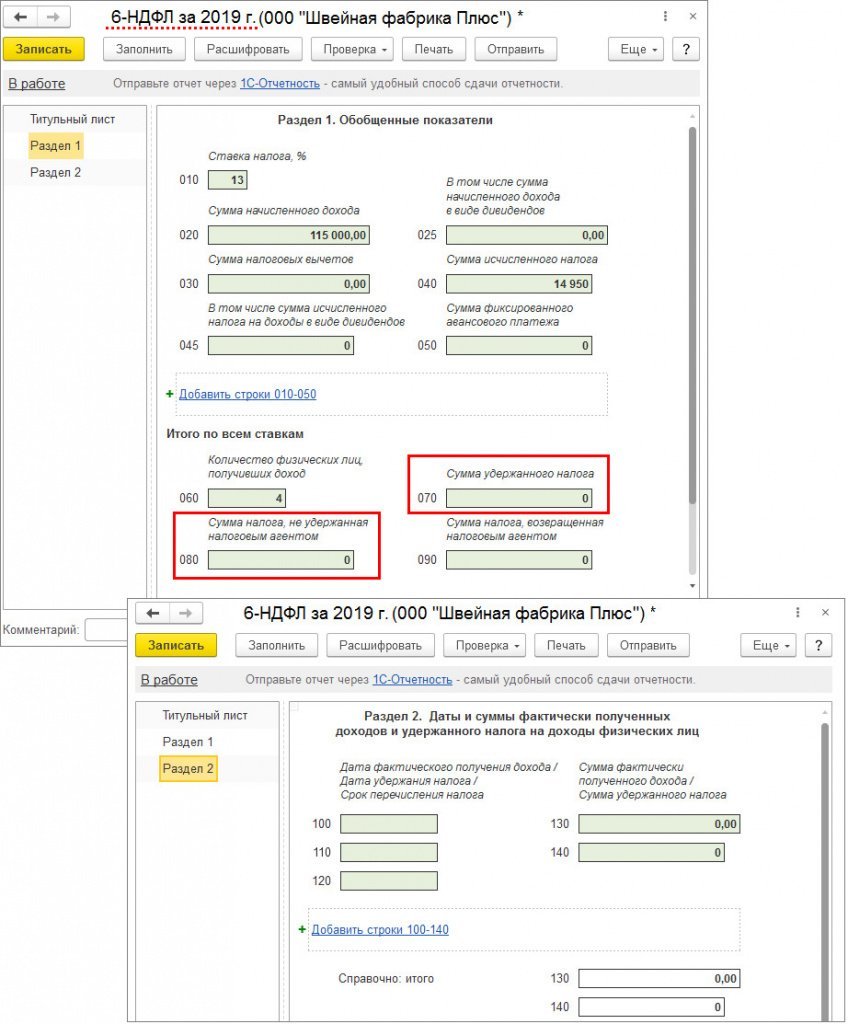

Итоговые показатели по всем ставкам налога указываются по строкам 060 – 090:

В отчете, где это необходимо, можно расшифровывать данные в ячейке по кнопке Расшифровать и распечатать при необходимости.

Пример

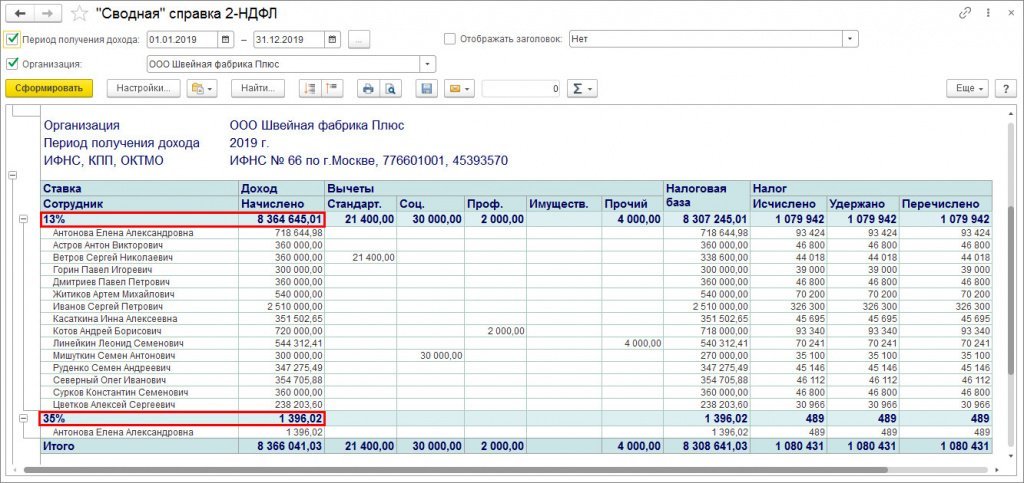

За 2019 год сотрудникам организации ООО «Швейная фабрика Плюс» начислено доходов на сумму 8 366 041,03 руб., из них:

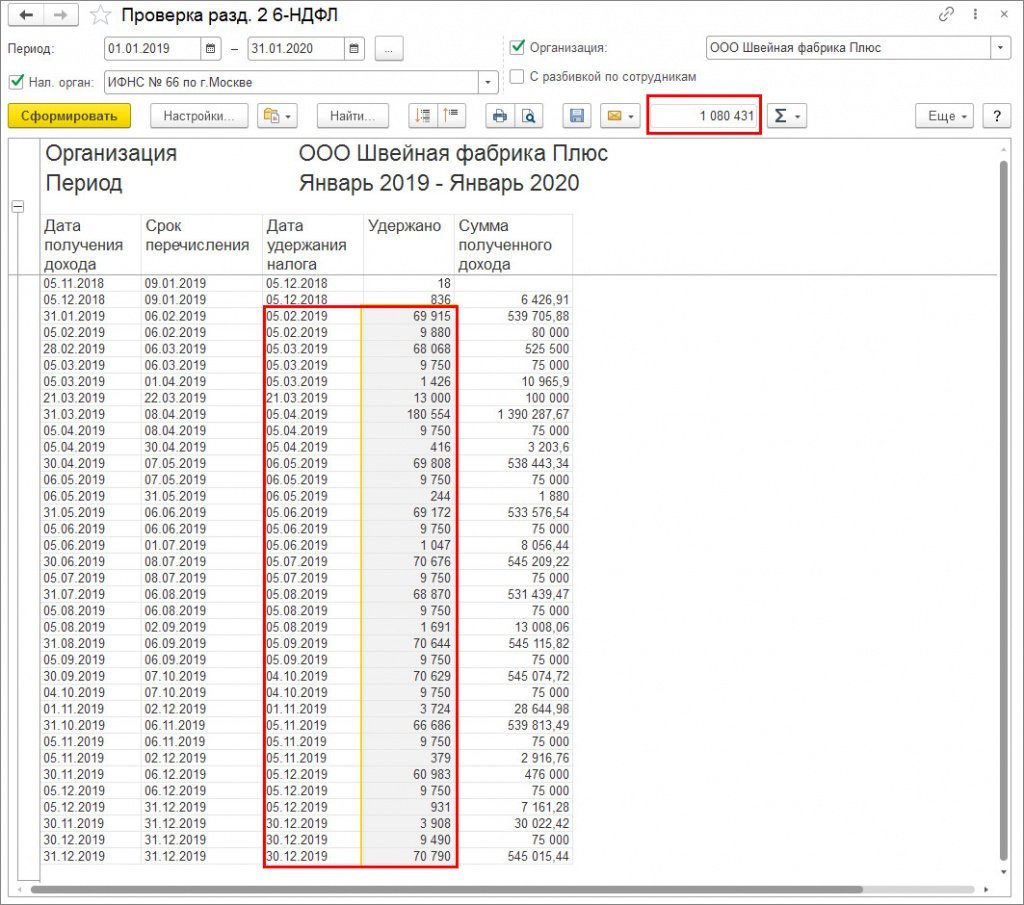

При автоматическом заполнении расчета в разделе 1 заполняются два блока строк 010–050: отдельно по ставке 13% и отдельно по ставке 35% (рис. 4). Получить в программе отчет по доходам и исчисленному НДФЛ с отбором по дате фактического получения дохода можно с помощью отчета «Сводная» справка 2-НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 5). Общую сумму удержанного за период налога можно получить с помощью отчета Проверка разд. 2 6-НДФЛ (рис. 6).

Раздел 2 расчета 6-НДФЛ

Натуральные доходы, с которых налог не был удержан, отражаются в разделе 2 по дате получения дохода.

В разделе 2 указываются (рис. 8):

Датой фактического получения дохода в виде ежемесячной премии, которая входит в систему оплаты труда, является последний день месяца, за который она начислена (см. письма ФНС от 10.10.2017 № ГД-4-11/20374@, от 14.09.2017 № БС-4-11/18391, Минфина от 29.09.2017 № 03-04-07/63400). Для такой премии соответствует код вида дохода – 2002. Для этого в программе необходимо для кода дохода 2002 установить флажок Соответствует оплате труда, а в форме вида начисления выбрать категорию дохода – Оплата труда. Если выбрать категорию дохода – Прочие доходы от трудовой деятельности, дата получения дохода в конечном итоге будет учитываться по дате выплаты премии.

При получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, датой фактического получения дохода признается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства. В программе расчет суммы к удержанию в счет погашения займа, материальной выгоды полученной от экономии на процентах при получении заемных (кредитных) средств и НДФЛ с материальной выгоды производится с помощью документа Начисление зарплаты и взносов (закладка Займы). Дата получения дохода в виде материальной выгоды, определяется как последнее число месяца начисления документа Начисление зарплаты и взносов.

Датой фактического получения дохода при расчете НДФЛ в виде командировочных расходов (суточные сверх лимита, неподтвержденные расходы) считается последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки.

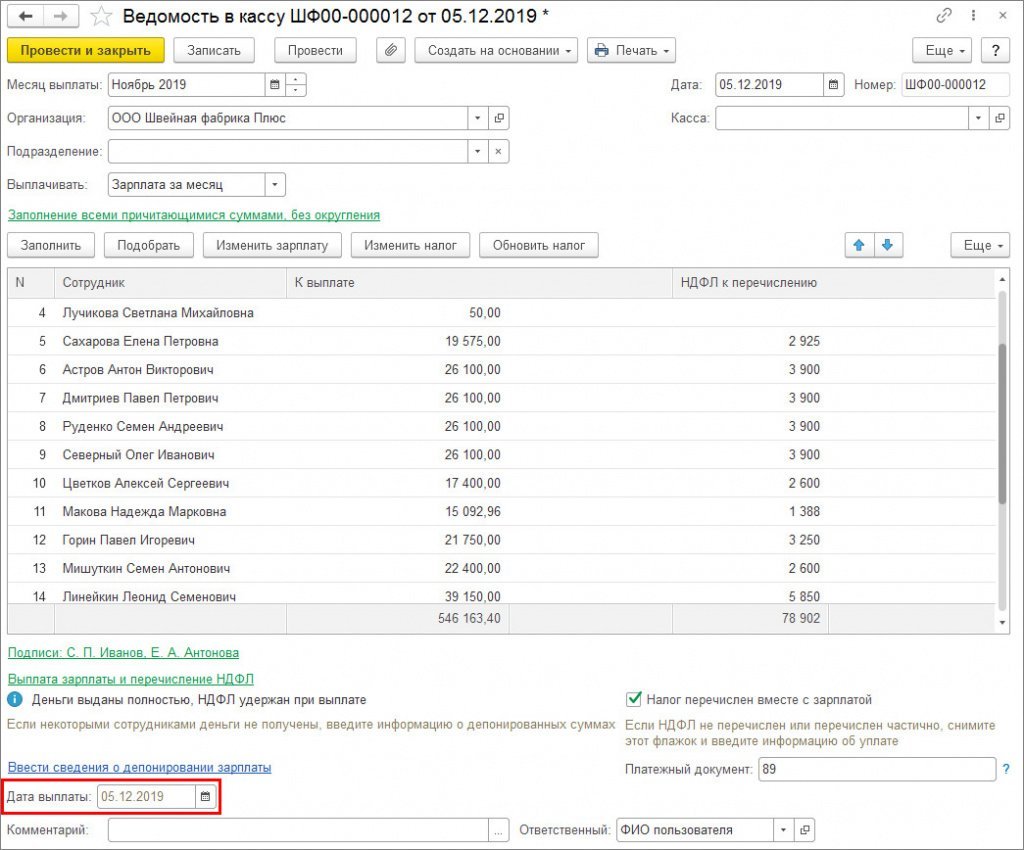

В программе удержание налога производится при проведении документов выплаты дохода – Ведомость в банк, Ведомость в кассу, Ведомость через раздатчика, Ведомость на счета. Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и отражается в отдельной колонке табличной части. Дата удержания налога в учете будет отражаться датой, указанной в поле Дата выплаты (рис. 9).

При удержании налога предусмотрен также учет авансовых платежей по НДФЛ для работников, являющихся иностранными гражданами или лицами без гражданства из «безвизовых» стран, временно пребывающими на территории РФ, осуществляющими трудовую деятельность по найму в РФ на основании патента.

Организация может выплачивать доходы физическим лицам, которые не являются сотрудниками организации. В частности, доходы могут выплачиваться бывшим сотрудникам и акционерам (совладельцам) организации. В этих случаях у организации может возникнуть обязанность исчислить, удержать и перечислить НДФЛ. Непосредственно выплата сумм прочих доходов в программе не регистрируется, фиксируется только сумма дохода, сумма исчисленного, удержанного и перечисленного НДФЛ для отражения в отчетности. При проведении документов, которыми регистрируются такие доходы (Выплата бывшим сотрудникам, Регистрация прочих доходов, Дивиденды), сразу фиксируются суммы исчисленного, удержанного и перечисленного НДФЛ. Датой фактического получения дохода, равно как и датой удержания налога, считается дата выплаты, указанная в документе.

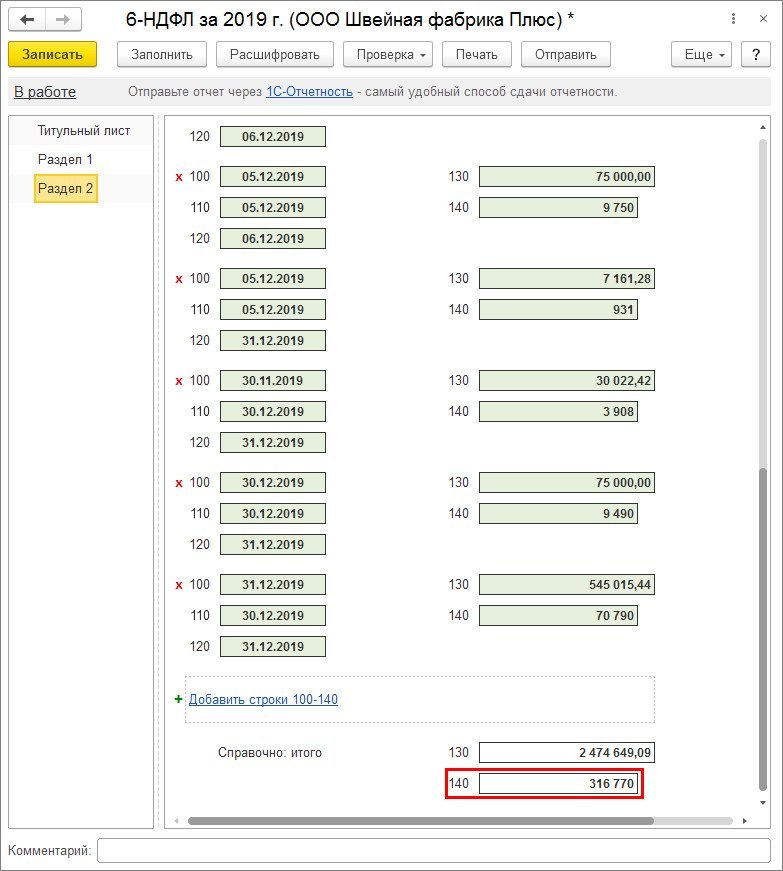

Сведения о фактически полученных доходах и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100 – 140. Если не совпадает хотя бы одна из дат, доход и удержанный налог с него отражаются отдельно, т.е. по ним заполняется отдельный блок строк 100 – 140. Например, в один день были выплачены материальная помощь и пособие по временной нетрудоспособности. Строки 110 –140 заполняются отдельно в отношении материальной помощи и отдельно в отношении пособия, так как данные виды доходов имеют разные сроки перечисления налога.

В раздел 2 можно самостоятельно добавлять или удалять блок строк 100 – 140. Для добавления нового блока нажмите на ссылку Добавить строки 100-140, для его удаления нажмите на красный крестик, расположенный около строки 100.

По просьбам пользователей в раздел добавлены справочные поля, в которых указываются итоговые суммы показателей строк 130 и 140.

Не позднее одного месяца с даты выплаты дохода (если выплачиваются дивиденды от АО)

Представление расчета по форме 6-НДФЛ в налоговый орган

Российские организации, имеющие обособленные подразделения, в отношении доходов, полученных работниками обособленных подразделений организации, а также физлицами по договорам гражданско-правового характера, заключенным с обособленными подразделениями, представляют расчет по форме 6-НДФЛ в налоговый орган по месту нахождения таких обособленных подразделений.

Организация, имеющая обособленные подразделения, должна заполнять расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению, даже если они состоят на учете в одном налоговом органе (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Организация, имеющая обособленные подразделения в одном муниципальном образовании (т.е. у них один ОКТМО), должна заполнять расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению (письмо ФНС России от 19.11.2015 от № 03-04-06/66970).

Организации, отнесенные к категории крупнейших налогоплательщиков, в отношении доходов, полученных работниками по месту нахождения организации, а также физлицами по договорам гражданско-правового характера, заключенным по месту нахождения организации, представляют расчет по форме 6-НДФЛ в налоговый орган по месту учета в качестве крупнейшего налогоплательщика. В отношении доходов, полученных работниками обособленных подразделений организации, а также физлицами по договорам гражданско-правового характера, заключенным с обособленными подразделениями, эти организации вправе выбрать, в какой налоговый орган представлять информацию – по месту учета в качестве крупнейшего налогоплательщика или по месту учета организации по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Обязанность по представлению в налоговый орган по месту своего учета (месту жительства) расчета по форме 6-НДФЛ у индивидуального предпринимателя возникает в случае, если он в соответствии со статьей 226 и пунктом 2 статьи 226.1 НК РФ признается налоговым агентом (письмо Минфина России от 10.05.2016 № 03-04-05/26580).

В случае ликвидации (реорганизации) организация представляет расчет в налоговый орган по месту своего учета за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) данной организации (Письмо ФНС России от 30.03.2016 № БС-3-11/1355@).

В случае ликвидации (закрытии) обособленного подразделения крупнейшего налогоплательщика, организация, отнесенная к категории крупнейших налогоплательщиков, представляет расчет по форме 6-НДФЛ в отношении работников данного обособленного подразделения в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения (Письмо ФНС России от 02.03.2016 № БС-4-11/3460@).

Расчет по форме 6-НДФЛ представляется налоговыми агентами в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи по установленным форматам.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может представить расчет на бумажных носителях. Если количество превышает 10 человек, расчет представляется только в электронной форме (до 01.01.2020 предел составлял 25 человек).

Датой представления расчета считается:

Проверка расчета

После подготовки отчета 6-НДФЛ его следует записать.

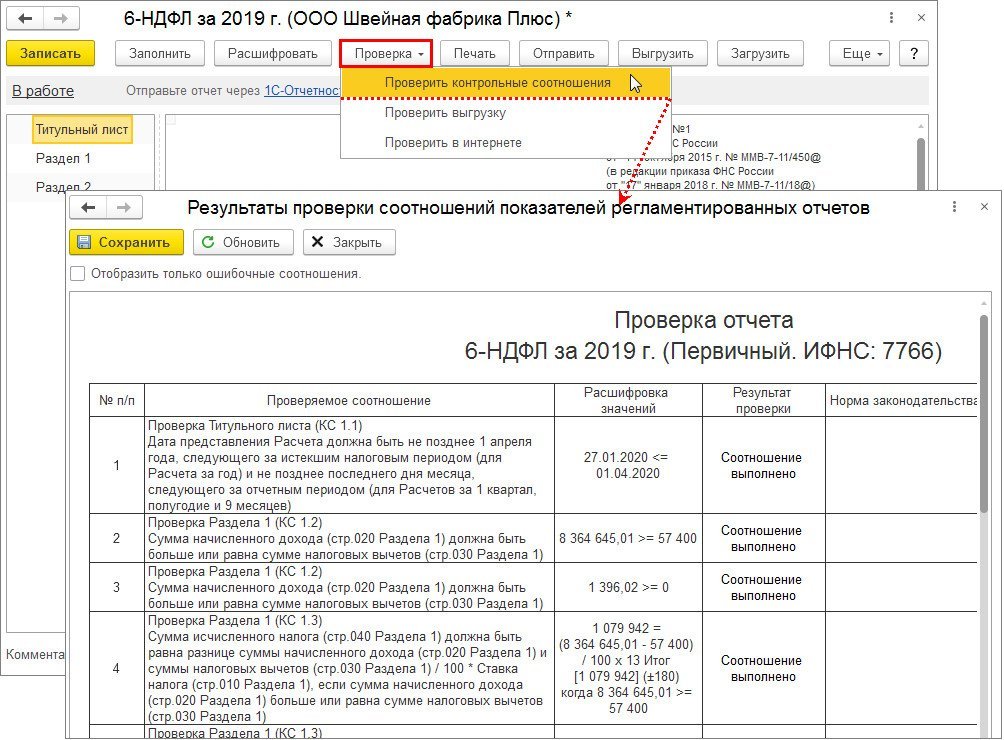

Перед передачей расчета по форме 6-НДФЛ в налоговый орган рекомендуется проверить его на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка – Проверить контрольные соотношения. После нажатия кнопки выводится результат проверки контрольных соотношений показателей. Если контрольные соотношения выполняются, то выдается сообщение об отсутствии ошибок. При необходимости можно открыть форму для просмотра результатов проверки. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей, которые проверены в отчете 6-НДФЛ (сняв флажок Отобразить только ошибочные соотношения) (рис. 11). При нажатии на необходимое соотношение показателей выводится расшифровка – откуда взялись эти цифры, как они сложились и т.д. При нажатии в самой расшифровке на определенный показатель программа автоматически указывает на этот показатель в самой форме расчета. Кроме того, проверять контрольные соотношения можно при печати и выгрузке, если в настройке отчета (кнопка Еще – Настройка – закладка Общее) установить флажок Проверять соотношения показателей при печати и выгрузке.

Расчет по форме 6-НДФЛ за 2019 год сверяется со сведениями по форме 2-НДФЛ и приложениями № 2 к декларации по налогу на прибыль за 2019 год. Контрольные соотношения для формы 6-НДФЛ представлены в письме ФНС России от 10.03.2016 № БС-4-11/3852@.

Кроме того, для формы 6-НДФЛ предусмотрено дополнительное контрольное соотношение для сравнения с данными расчета по страховым взносам (направлено письмом ФНС от 20.03.2019 № БС-4-11/4943@):

Печать расчета

Организациям, представляющим расчет по форме 6-НДФЛ в налоговый орган без использования телекоммуникационных каналов связи (или использующих для электронного обмена программы сторонних производителей), следует подготовить файлы для передачи в электронном виде. Организациям, представляющим расчет по форме 6-НДФЛ на бумажном носителе, следует подготовить его печатную форму.

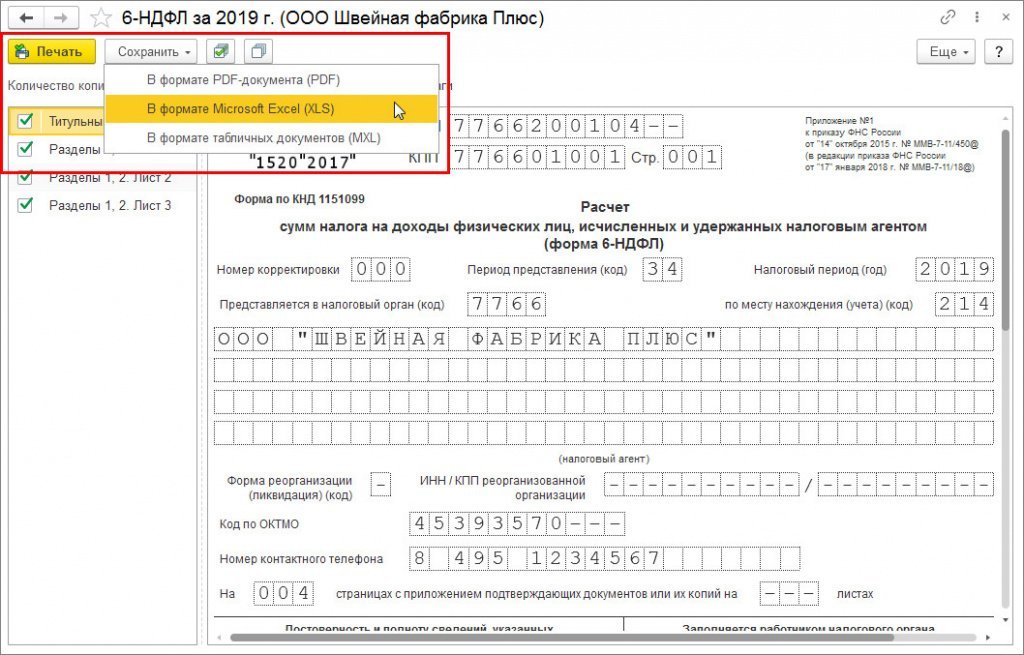

Чтобы сформировать печатную форму расчета по форме 6-НДФЛ с двухмерным штрихкодом PDF417, нажмите на кнопку Печать, расположенную в верхней части формы отчета (рис. 12). Для печати машиночитаемых форм регламентированных отчетов с двухмерным штрихкодом PDF417 необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков. Инсталляционный комплект модуля печати включен в состав конфигурации. Как только возникает необходимость использования модуля печати, он автоматически запускается для установки. Шаблоны машиночитаемых форм регламентированных отчетов включены в состав конфигурации и устанавливаются вместе с ней, поэтому нет необходимости устанавливать шаблоны отдельно.

Форму расчета по форме 6-НДФЛ можно распечатать и без штрихкода, если в настройке отчета (кнопка Еще – Настройка – закладка Общее) установить флажок Разрешить печать без штрихкода PDF417. После установки данной настройки по кнопке Печать будут доступны для печати Форма со штрихкодом PDF417 (рекомендуется) (рис. 12) или Форма без штрихкода PDF417. При выборе второго варианта программа выводит форму отчета на экран для предварительного просмотра и дополнительного редактирования сформированных для печати листов (при необходимости) (рис. 13). Далее для печати расчета нажмите на кнопку Печать. Кроме того, из данной формы отчета (предварительный просмотр) можно сохранить отредактированный расчет по форме 6-НДФЛ в виде файлов в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL) (нажав на кнопку Сохранить).

Выгрузка расчета в электронном виде

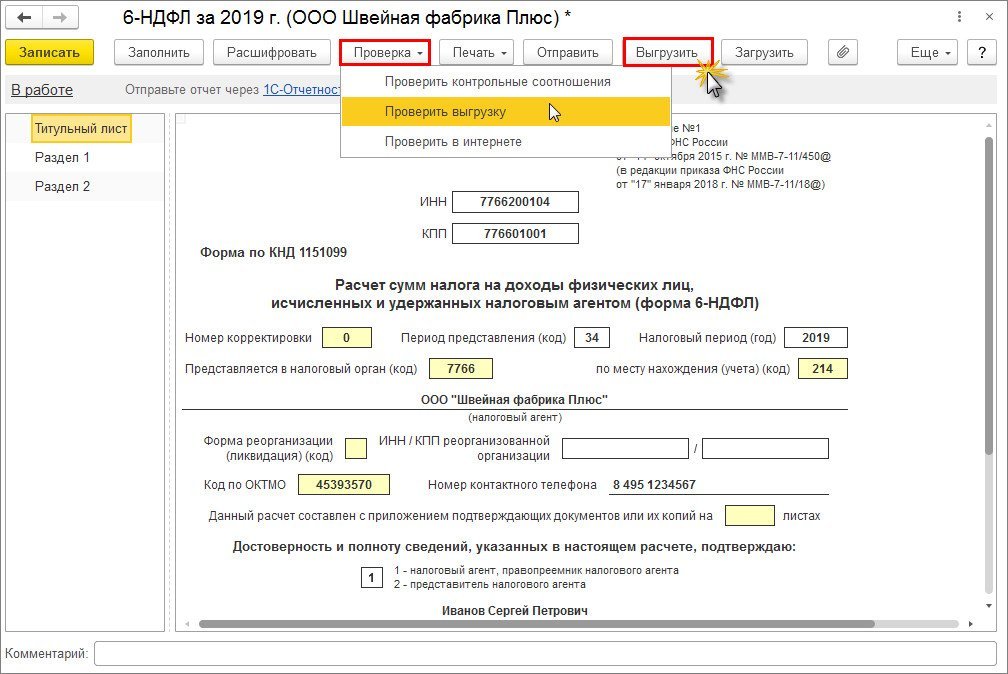

В регламентированном отчете предусмотрена также возможность выгрузки расчета по форме 6-НДФЛ в электронном виде в формате, утвержденном ФНС России. Рекомендуется сначала выполнить проверку отчета на соответствие требованиям формата электронного представления по кнопке Проверка – Проверить выгрузку (рис. 14). После нажатия этой кнопки будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена. В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран.

Для выгрузки расчета по форме 6-НДФЛ для последующей передачи через уполномоченного оператора необходимо нажать на кнопку Выгрузить и указать в появившемся окне каталог, куда следует сохранить файл расчета. Имя файлу программа присваивает автоматически.

Отправка расчета в налоговый орган

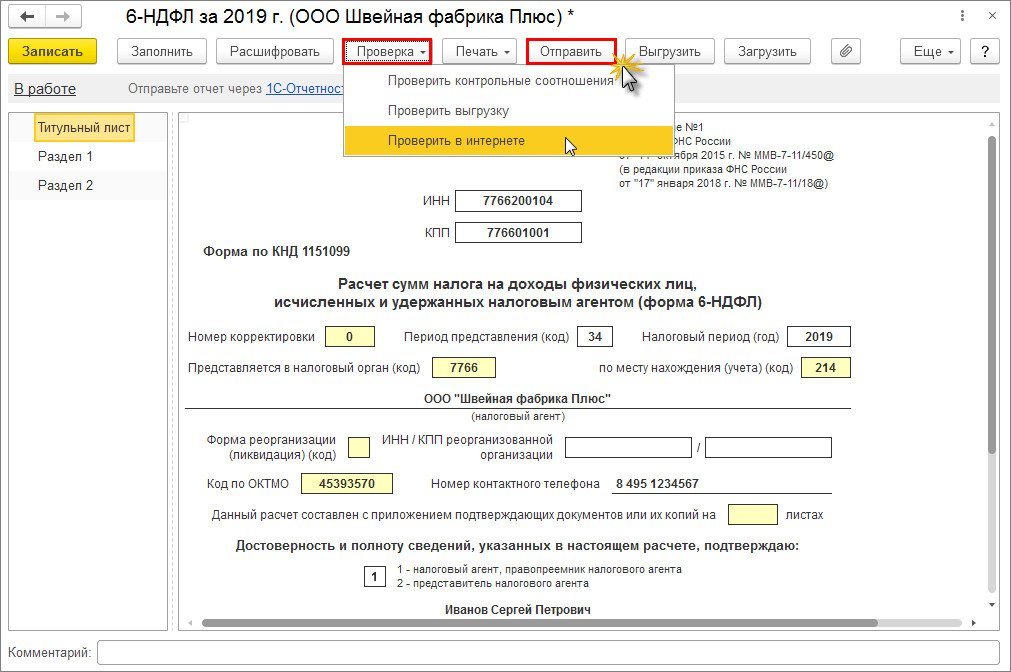

В программах 1С, содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы (без промежуточной выгрузки в файл электронного представления и использования сторонних программ) отправить расчет по форме 6-НДФЛ в налоговый орган в электронном виде с ЭЦП (если подключен сервис «1С-Отчетность»).

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения расчета. Для этого нажмите на кнопку Проверка –Проверить в интернете (рис. 15). Для отправки расчета в налоговый орган непосредственно из программы нажмите на кнопку Отправить.

Примеры по заполнению расчета 6-НДФЛ: зарплата, отпускные, больничные

Заработная плата за декабрь 2019 года в расчете по форме 6-НДФЛ

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 16), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

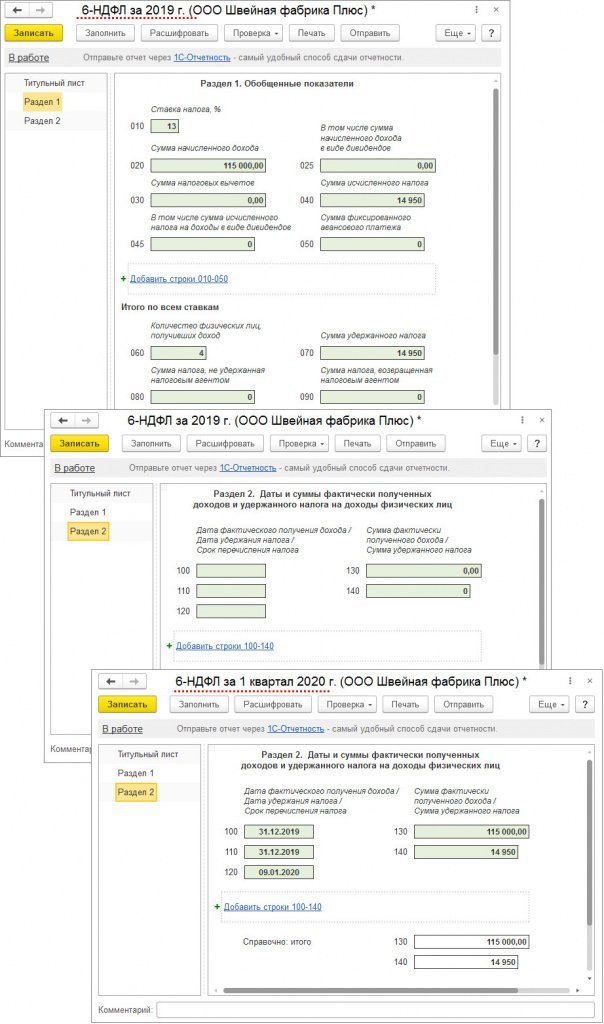

Заработная плата за декабрь 2019 года выплачена в январе 2020 года

Пример

Если зарплата за декабрь 2019 года выплачена в январе 2020 года, то налог удержанный при выплате, не включается в строку 070 расчета за 2019 год (рис. 16). Дата удержания налога приходится на другой отчетный период – 1 квартал 2020 года. Поэтому, сумма удержанного налога отразится в строке 070 раздела 1 отчета за 1 квартал 2020 года. Также налог не включается и в строку 080 расчета за 2019 год, т.к. он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за декабрь 2019 года в январе 2020 года не отразилась в строке 080 расчета за 2019 год, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за декабрь – 10.01.2020 (рис. 17).

Кроме того, в раздел 2 расчета за 2019 год выплаченная в январе 2020 года зарплата за декабрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 1 квартал 2020 года (рис. 17).

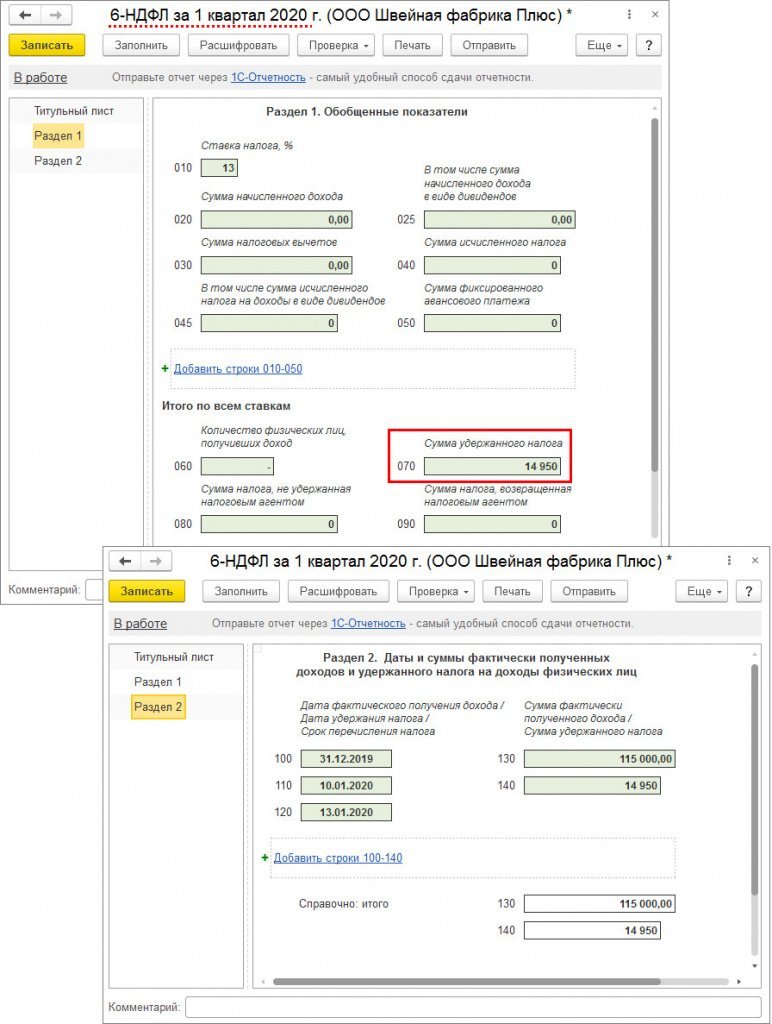

Заработная плата за декабрь 2019 года выплачена в последний рабочий день декабря (31.12.2019)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 09.01.2020. В такой ситуации заработная плата за декабрь 2019 года будет отражена в разделе 1 расчета за 2019 год и в разделе 2 расчета за 1 квартал 2020 года. В раздел 2 расчета за 2019 год зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Удержанный налог при выплате зарплаты за декабрь включается в строку 070 расчета за 2019 год, т.к. удержан в этом отчетном периоде (рис. 18).

Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» (редакция 3)

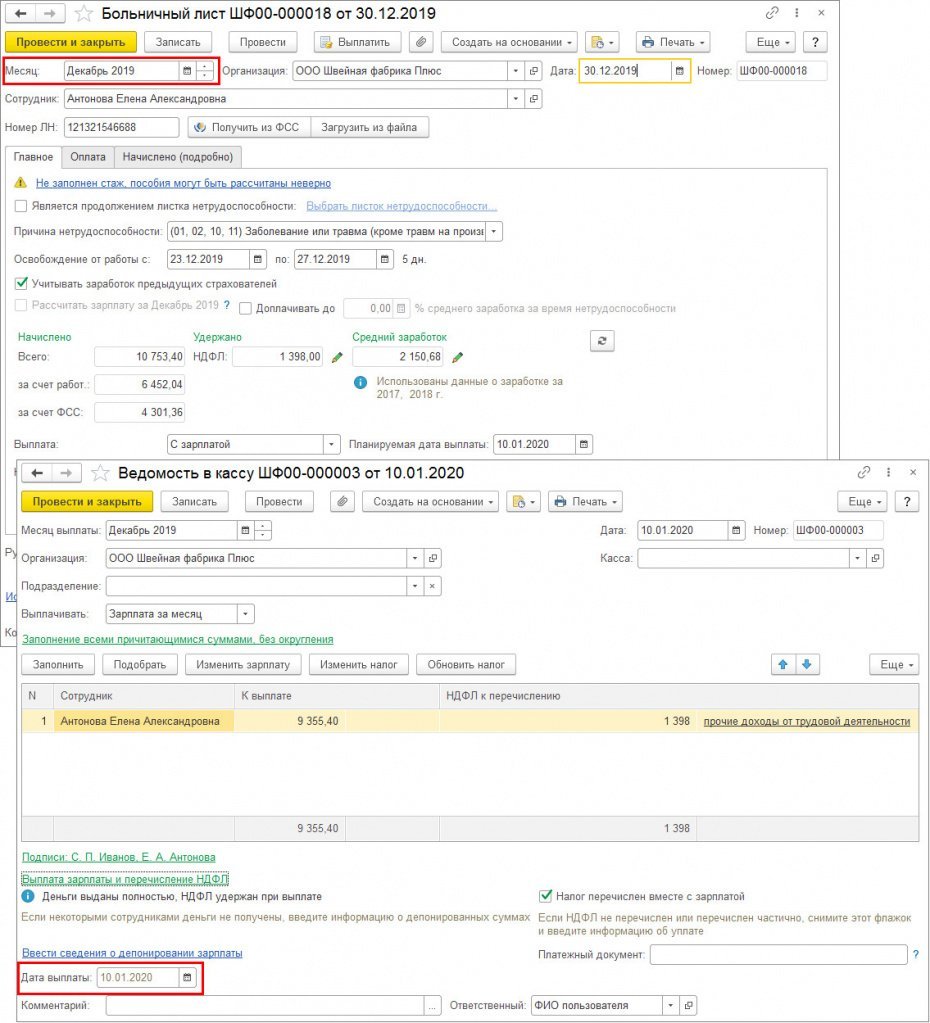

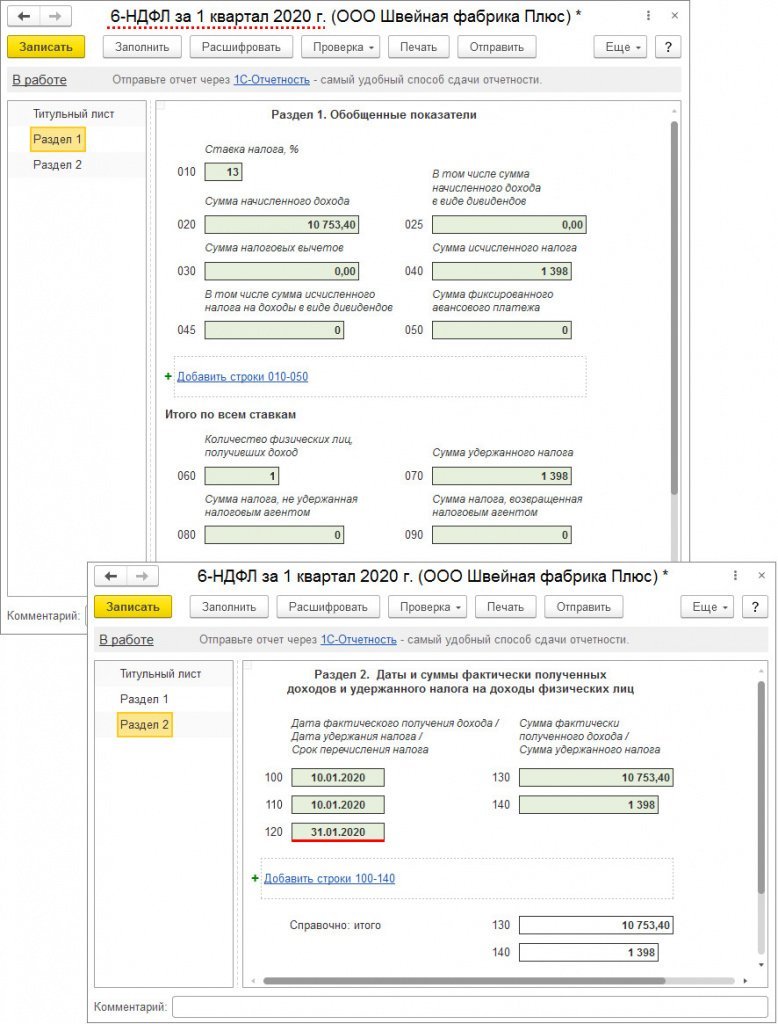

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату пособия. Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты (определяется автоматически).

Больничный начислен в декабре 2019 года, а выплачен в январе 2020 года

Пример

В такой ситуации сумма пособия будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 20). Так как дата фактического получения этого дохода определяется как день его выплаты.

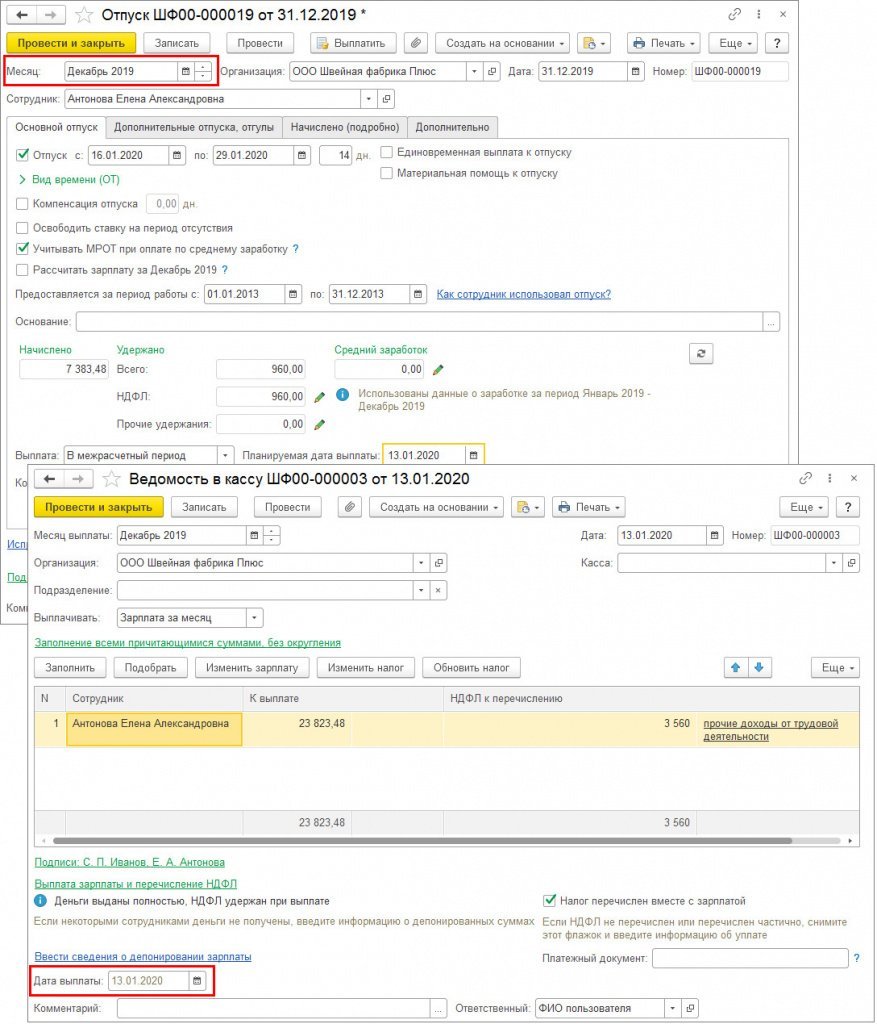

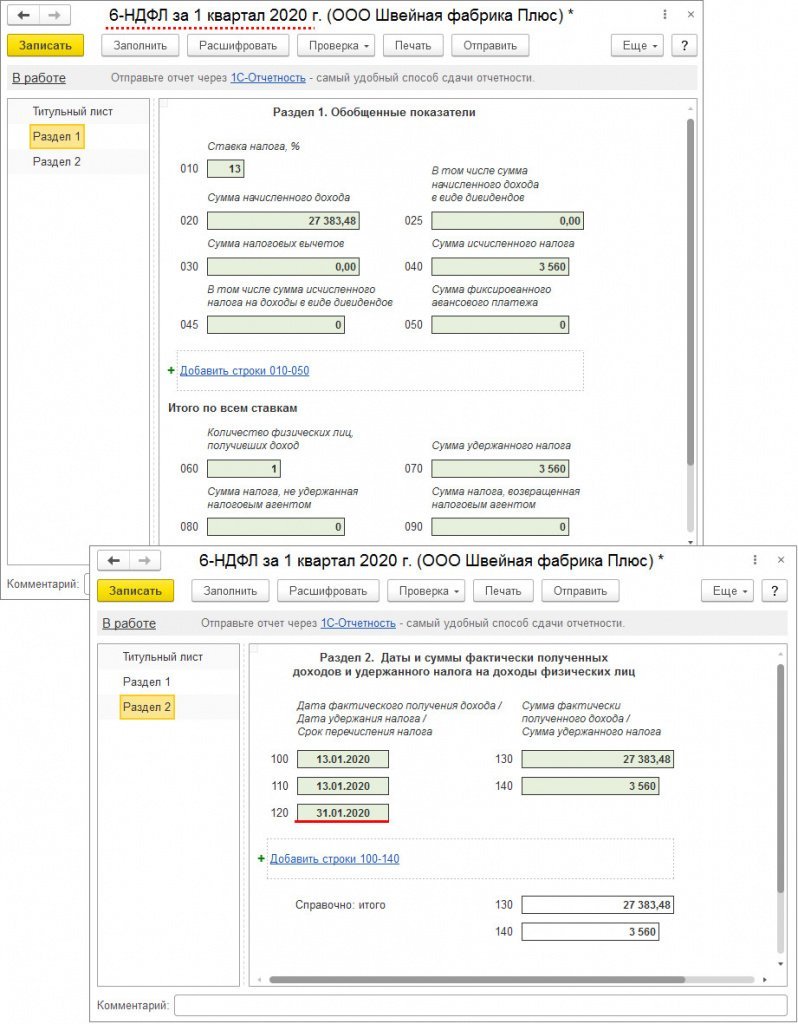

Отпускные в расчете по форме 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 21). Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты (определяется автоматически).

Пример

В такой ситуации сумма отпускных будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 22). Так как дата фактического получения этого дохода определяется как день его выплаты.

Контрольные соотношения с формой 2-НДФЛ за 2019 год в программе «1С:Зарплата и управление персоналом 8» (редакция 3)

Расчет по форме 6-НДФЛ за 2019 год сверяется со сведениями по форме 2-НДФЛ и приложениями № 2 к декларации по налогу на прибыль за 2019 год. Контрольные соотношения для формы 6-НДФЛ представлены в письме ФНС России от 10.03.2016 № БС-4-11/3852@.

Сверка предусмотрена для следующих строк 6-НДФЛ: