Справка 2-НДФЛ — образец заполнения

Существуют документы, с которыми нам регулярно приходится иметь дело в жизни. К ним относится и справка 2-НДФЛ — именно ее мы приносим в банковское отделение, желая оформить кредит, или запрашиваем при расчете денежных пособий. В данной статье попробуем разобраться, что собой представляет данный документ и каков его стандарт заполнения.

Что значит справка 2-НДФЛ и зачем она нужна

Аббревиатура в названии справки означает налог на доходы физлиц. Данный документ отражает сведения об источнике дохода человека, заработке и налоговых выплатах. Ежегодно работодатели его подают в Федеральную налоговую службу (далее — ФНС). Что касается частных лиц, то чаще всего предоставить справку 2-НДФЛ от них требуют финучреждения при оформлении кредита: так они удостоверятся в платежеспособности клиента, желающего взять в заем крупную сумму денег. В частности, она обязательно входит в пакет документов, подаваемых при оформлении ипотеки или кредита на автомобиль.

Иногда при смене работодателя сотрудник приносит в кадровый отдел справку 2-НДФЛ, оформленную на старом месте работы. При увольнении ее могут выдать как автоматически, так и по запросу человека. Для физических лиц справка может пригодится при оформлении налоговых вычетов. Они полагаются, к примеру, родителям студентов высших учебных заведений в случае, если их дети поступили на платное отделение.

![]()

Другие ситуации, когда необходимо предоставить бланк справки 2-НДФЛ:

Где получить справку 2-НДФЛ

Данный документ запрашивается в бухгалтерии той организации, где вы числитесь сотрудником. В соответствии с трудовым законодательством России, срок оформления справки не может превышать трех дней с момента заявки. При этом налогоплательщик не обязан сообщать, с какой целью он запрашивает 2-НДФЛ: организация в любом случае обязана будет предоставить ему справку. Обычно за ней обращаются в устной форме к бухгалтеру, изредка — пишется полноценное заявление. В зависимости от размеров компании и объема бюрократических проволочек будет разниться и скорость получения справки. В небольшой организации бывает достаточно получаса, чтобы бухгалтер заполнил установленную форму и отдал ее на подпись руководству. Обращаем внимание, что данный документ также должен быть заверен печатью – это исключает возможность подделки.

![]()

Как заполнить справку 2-НДФЛ

2-НДФЛ является документом с установленной формой. Она включает в себя следующие разделы:

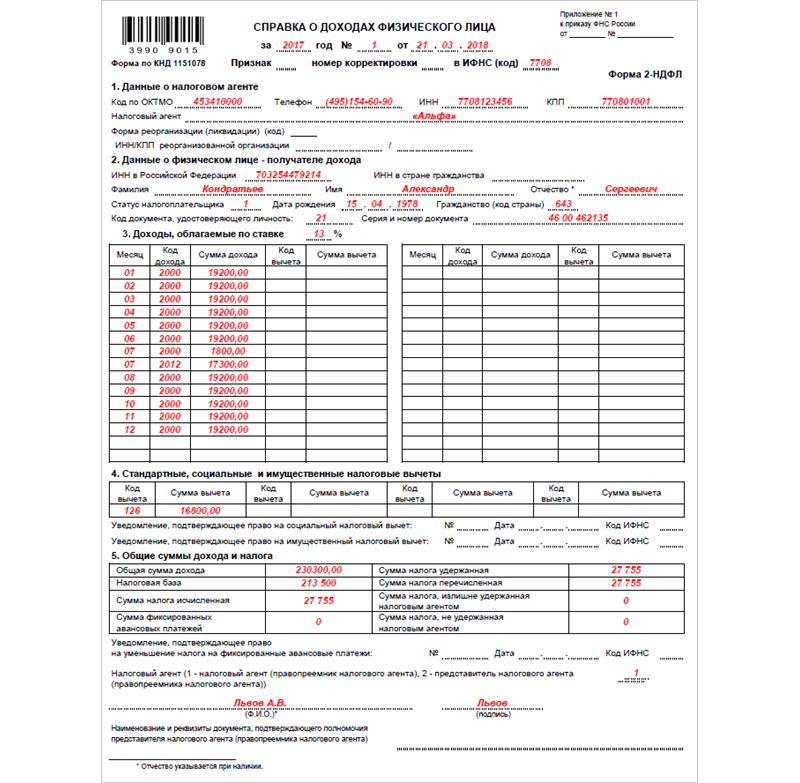

Обращаем внимание, что форма справки 2-НДФЛ в 2018 году претерпела изменения. В отличие от предыдущего стандарта документа, принятого в 2015 году, обновления коснулись разделов 1, 2 и 4: некоторые поля добавили, часть — упразднили. Образец бланка представлен ниже:

Как такового срока истечения у 2-НДФЛ нет. В справке фиксируется объем доходов за прошедший период — это свершившийся факт, который нельзя изменить. Однако финучреждение, в которое клиент обращается за кредитом, может вместо устаревших данных потребовать новые. Порой, месяца с момента оформления последней 2-НДФЛ достаточно, чтобы банк остался ею не удовлетворен.

Справка 2‑НДФЛ в 2021 году

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге. Она практически полностью аналогична старой 2-НДФЛ, но есть небольшие отличия. Расскажем об изменениях в бланке, сроках и формах отчетности, произошедших в 2021 году.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть три исключения:

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Сроки и порядок сдачи справки в налоговую

В 2021 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть первая справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 года немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2021 году состоит из двух частей:

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2021, ставку налога и заполните данные по месяцам.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2021 году

Новый перечень медицинских услуг и дорогостоящего лечения, по которому можно получить социальный налоговый вычет. С 1 января 2021 года в перечень добавлены услуги по медицинской эвакуации и паллиативной помощи, дополнен перечень дорогостоящих услуг по репродуктивным технологиям, добавлены услуги по ортопедическому лечению врожденных и приобретенных дефектов зубов и пр. (Постановление Правительства от 08.04.2020 № 458).

Объединение 6-НДФЛ и 2-НДФЛ. Оно действует с отчетности за 2021 год ( пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе. Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Приложение N 2. Порядок заполнения формы сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ)

Приложение N 2

к приказу ФНС России

от 02.10.2018 г. N ММВ-7-11/566@

Порядок заполнения формы сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ)

1.2. Форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

1.3. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

1.4. Не допускается двусторонняя печать формы Справки на бумажном носителе и скрепление листов Справки, приводящее к порче бумажного носителя.

1.5. При заполнении формы Справки используются чернила черного, фиолетового или синего цвета.

1.6. Каждому показателю формы Справки соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

1.7. Заполнение полей формы Справки значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

1.8. Не допускается заполнение Справки отрицательными числовыми значениями.

1.9. При заполнении полей формы Справки с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

1.10. Заполнение текстовых полей формы Справки осуществляется заглавными печатными символами.

1.11. В случае отсутствия какого-либо показателя, во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

1.12. В случае если для указания какого-либо показателя не требуется заполнение всех знакомест соответствующего поля, то в незаполненных знакоместах в правой части поля проставляется прочерк.

1.14. При заполнении формы Справки используются коды видов доходов налогоплательщика, коды видов вычетов налогоплательщика, коды видов документов, удостоверяющих личность налогоплательщика (приложение N 1 к настоящему Порядку) и коды форм реорганизации и код ликвидации организации (приложение N 2 к настоящему Порядку).

1.15. Справки в электронной форме формируются в соответствии с форматом представления сведений о доходах физических лиц и суммах налога на доходы физических лиц по форме 2-НДФЛ «Справка о доходах и суммах налога физического лица» (на основе XML) (Приложение N 3 к настоящему приказу).

1.16. При отсутствии значения по суммовым показателям указывается ноль («0»).

1.17. В форме Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

1.18. Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей Справки.

1.19. В случае если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, Разделы 1, 2 и 3 (при необходимости), а также Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» заполняются для каждой из ставок.

1.20. В форме аннулирующей Справки заполняется заголовок, а также показатели Раздела 1, указанные в представленной ранее Справке. Разделы 2 и 3, а также Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» формы Справки не заполняются.

1.22. В случае если Справка не может быть заполнена на одной странице, заполняется необходимое количество страниц, располагающихся до Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

1.23. На второй и последующих страницах, заполняемых при необходимости, в поле «Стр.» формы Справки указывается номер страницы Справки, заполняются поля «ИНН», «КПП», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», а также иные необходимые поля Справки. Остальные поля Справки заполняются прочерками.

1.24. В поле «Достоверность и полноту сведений, указанных в настоящей Справке, подтверждаю» указывается цифра:

1.25. В полях «фамилия, имя, отчество» и «подпись» указываются фамилия, имя, отчество (при наличии) уполномоченного лица, представившего Справку, и его подпись.

1.26. Поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогового агента (правопреемника налогового агента)» заполняется в случае представления Справки представителем налогового агента (правопреемника налогового агента).

II. Заполнение общей части формы Справки

2.2. В случае если Справка представляется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

2.3. В случае если Справка представляется правопреемником налогового агента, в данном поле указывается идентификационный номер правопреемника налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе.

2.4. В поле «Номер справки» указывается уникальный порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

2.5. При представлении корректирующей либо аннулирующей Справки налоговым агентом взамен ранее представленной в поле «Номер справки» указывается номер ранее представленной Справки. При представлении корректирующей либо аннулирующей Справки правопреемником налогового агента взамен ранее представленной Справки налогового агента в поле «Номер справки» указывается номер ранее представленной Справки налоговым агентом.

2.6. В поле «Отчетный год» указывается налоговый период, за который составляется Справка.

2.7. В поле «Признак» проставляется:

2.8. В поле «Номер корректировки»:

при составлении первичной Справки проставляется «00»;

при составлении корректирующей Справки взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

при составлении аннулирующей Справки взамен ранее представленной проставляется цифра «99».

2.9. В поле «Представляется в налоговый орган (код)» указывается четырехзначный код налогового органа, в который налоговый агент представляет Справку.

В случае представления Справки правопреемником реорганизованной организации в поле «наименование налогового агента» указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

В случае представления Справки физическим лицом, признаваемым налоговым агентом, в поле «наименование налогового агента» указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис.

2.11. В поле «Форма реорганизации (ликвидация) (код)» указывается код в соответствии с приложением N 2 к настоящему Порядку.

В поле «ИНН/КПП реорганизованной организации» указывается соответственно ИНН и КПП реорганизованной организации или обособленного подразделения реорганизованной организации.

В случае если представляемая в налоговый орган Справка не является Справкой за реорганизованную организацию, то поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» не заполняются.

Поле «Форма реорганизации (ликвидация) (код)» обязательно для заполнения при заполнении поля «Признак» значением «3» или «4».

2.12. Поле «ИНН/КПП реорганизованной организации» обязательно для заполнения при заполнении поля «Признак» значением «3» или «4» и при заполнении поля «Форма реорганизации (ликвидация) (код)» значением, отличным от «0».

2.13. В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, признаваемые налоговыми агентами, которые состоят на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

2.14. В поле «Телефон» указывается телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента.

VI. Заполнение Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»

6.2. При заполнении формы Справки с признаком 1 или 3 в Приложении к справке указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

6.3. При заполнении формы Справки с признаком 2 или 4 в Приложении к справке указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

6.4. Стандартные, социальные и имущественные налоговые вычеты в Приложении к справке не отражаются.

6.5. В полях «Номер справки», «Отчетный год» и «Ставка налога» указываются соответствующие номер справки, отчетный год и ставка налога, с применением которой исчислены суммы налога, отраженные на соответствующем листе Справки.

6.6. В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

6.7. В поле «Код дохода» указывается код дохода, выбираемый в соответствии с «Кодами видов доходов налогоплательщика»*.

6.8. В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

6.9. По соответствующим видам доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается код вычета, выбираемый в соответствии с «Кодами видов вычетов налогоплательщика» *.

6.10. В поле «Код вычета» указывается код вычета, выбираемый в соответствии с «Кодами видов вычетов налогоплательщика»*. Код вычета указывается при наличии суммы соответствующего вычета.

6.11. В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

6.12. По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается ниже соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов заполняются прочерками.

* Пункт 1 статьи 230 Налогового кодекса Российской Федерации

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.