Кто будет платить НДФЛ по ставке 15% с 2021 года. И каких доходов это не коснется

С 2021 года в России появится прогрессивная шкала налогообложения доходов. Это значит, что с ростом дохода будет увеличиваться ставка НДФЛ. При доходах более 5 000 000 Р в год она составит 15% с суммы превышения. Новая ставка коснется не всех доходов, есть исключения. А для 2021 и 2022 годов действуют переходные правила.

Вот кому придется платить больше и куда должны пойти эти деньги.

Для какого налога повышается ставка

Ставка повышается для налога на доходы физических лиц, НДФЛ. Это тот налог, что удерживают из зарплаты, платят при продаже имущества и возвращают с помощью вычетов.

Обычная ставка для НДФЛ — 13%. Это для большинства доходов резидентов. Налог с материальной выгоды или призов может составить 35%, с процентов по облигациям с ипотечным покрытием — 9%. А нерезиденты платят НДФЛ по ставке 15% с дивидендов, 30% — с других доходов и 13% — в некоторых случаях, например если они граждане ЕАЭС или высококвалифицированные специалисты.

Повышение ставки касается того НДФЛ, что начисляется по ставке 13% с обычных доходов, например зарплат или подработок на общей системе.

Каких доходов касается повышение ставки

В налоговом кодексе появилось новое понятие: совокупность налоговых баз. Это те виды доходов, что учитываются при расчете превышения. В общем порядке пороговое значение в 5 000 000 Р применяется именно к совокупности налоговых баз, а не к каждому доходу отдельно. Но в 2021 и 2022 годах применяется особое правило.

Для резидентов в совокупность налоговых баз войдут такие доходы:

Перечень доходов для нерезидентов содержится в п. 2.2 ст. 210 НК РФ в редакции 2021 года. В отличие от резидентов, в их доходах будет учитываться продажа имущества и подарки.

Считать эти базы нужно отдельно.

Как считать НДФЛ по новым правилам

С 2021 года к одним и тем же доходам нужно применять две ставки НДФЛ:

То есть повышение ставки касается не всей суммы дохода, а только превышения.

В 2021 и 2022 годах для расчета превышения налоговыми агентами будет учитываться не совокупность налоговых баз, а каждая отдельно. При соблюдении лимита по каждой из них повышенная ставка не применяется. С этой формулировкой не все понятно. Например, сможет ли налоговая потом сама начислить НДФЛ по повышеной ставке, если совокупность баз окажется больше 5 млн рублей? Эта формулировка может означать, что налоговым агентам немного упростят расчеты, а доплачивать налог все равно придется на основании уведомлений. Но доначислений по ставке 15% в таком случае вполне может и не быть, потому что ничего в законе на это не указывает. Пока разъяснения на этот счет ясности не внесли.

Если зарплата от нескольких работодателей

Потом налоговая получит информацию обо всех выплатах, обобщит ее, посчитает превышение и начислит НДФЛ по повышенной ставке. Сумму к доплате укажут в налоговом уведомлении — заплатить ее нужно будет до 1 декабря следующего года.

Для уплаты НДФЛ по ставке 15% ввели отдельный КБК — 182 1 01 02080 01 1000 110.

Если налоговый агент ошибется в расчетах, то за первый квартал 2021 года его не накажут штрафом и пенями. Но при условии, что до 1 июля недоимка будет погашена.

К этому закону еще немало вопросов, поэтому наверняка будут дополнительные разъяснения. Например, непонятно, будут ли отдельно считаться налоговые базы, которые входят в одну группу «Иные доходы»: зарплата и доходы от предпринимательства. От этого зависит расчет налога за 2021 и 2022 годы.

Какие доходы не учитываются

При расчете совокупной налоговой базы у резидентов не учитываются доходы от крупных сделок:

Куда пойдут деньги

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей. Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода. При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

Как заполнить платёжное поручение по НДФЛ в 2021 году

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Изменения в платёжке коснулись блока «Сведения о банке получателя» :

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

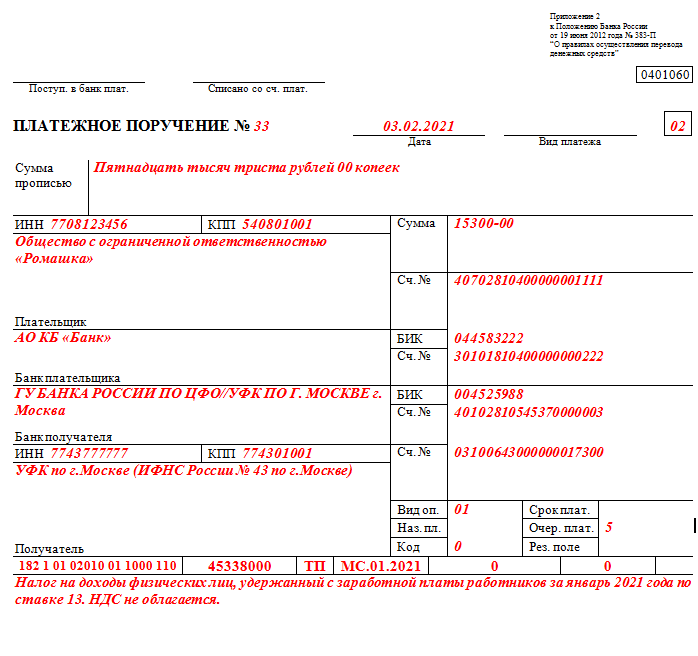

Образец платёжного поручения с новыми реквизитами

Порядок расчета и срок перечисления подоходного налога с зарплаты в 2021 году

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2021 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Понятие и ставки подоходного налога в 2021 году

Подоходный налог (НДФЛ) — налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

Ставки подоходного налога зависят от статуса физлица и вида дохода:

дивидендам, выплачиваемым нерезидентам

доходам по ценным бумагам российских компаний

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Алгоритм расчета подоходного налога с зарплаты в 2021 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. — на 1-го ребенка;

1 400 руб. — на 2-го ребенка;

3 000 руб. — на 3-го ребенка.

Величина налога к удержанию за январь 2021 года равна: 3 146 руб. ((30 000 — 1 400 — 1 400 — 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Перечисление подоходного налога в 2020-2021 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Итоги

Срок перечисления НДФЛ с зарплаты зависит от даты фактического получения дохода. С 2016 года этот срок стал единым для всех форм выплаты зарплаты: не позже дня, наступающего за днем ее фактической выдачи с учетом возможности переноса из-за выходных дней. Исключение установлено для больничных и отпускных, крайний срок уплаты налога с которых соответствует последнему дню месяца их выплаты.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

НДФЛ: изменения в 2021 году

Обновление отчетности по НДФЛ

С отчетных периодов 2021 года ФНС кардинально обновила форму расчета 6-НДФЛ. Новая форма утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Во-первых, в новом отчете разделы 1 и 2 фактически поменялись местами:

Во-вторых, форма 2-НДФЛ больше не сдается в налоговую в собственном качестве, а является частью расчета 6-НДФЛ, подаваемого по итогам года.

Составить новый расчет 6-НДФЛ вам поможет Готовое решение от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Справки о доходах с 2021 года работникам тоже нужно выдавать по форме из указанного выше приказа ФНС № ЕД-7-11/753@ (приложение № 4). Скачать бланк можно у нас на сайте:

Декларацию 3-НДФЛ за 2020 год физлица также должны сдать на новом бланке.

Прогрессивная налоговая ставка

Общая ставка НДФЛ, которая установлена на уровне 13%, применяется до тех пор, пока налоговая база не превысит 5 млн руб. С базы сверх данного предела НДФЛ рассчитывается уже по ставке 15%. При этом налоговую базу для применения прогрессивной ставки НДФЛ нужно рассчитывать отдельно по разным видам доходов:

Рассчитывать и удерживать НДФЛ по повышенной ставке должен налоговый агент. Перечисляется налог отдельно на разные КБК:

Больше подробностей смотрите в Обзоре от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Чтобы правильно рассчитывать налог по ставке 15%, нужно вести налоговый регистр по НДФЛ. Предлагаем вам воспользоваться образцом такого регистра от КонсультантПлюс, где как раз показано превышение доходом лимита в 5 млн руб. Скачать его можно бесплатно, получив пробный доступ:

Новые правила уплаты НДФЛ с дивидендов

Рассчитывая НДФЛ с дивидендов, выплачиваемых физлицам после 31.12.2020, бухгалтеру нужно иметь в виду:

Подробнее смотрите наш материал.

Новшества в части освобождения от НДФЛ некоторых сумм

С 2021 года не облагаются НДФЛ (закон от 23.11.2020 № 374-ФЗ):

НДФЛ с процентов по вкладам с 2021 года

Начиная с доходов за 2021 год налоговики будут предъявлять физлицам к уплате НДФЛ с процентов по вкладам в банках.

Налог будут брать с превышения суммы процентов, полученных в течение года по всем вкладам и остаткам на счетах в банках РФ, над суммой процентов, рассчитанной как произведение 1 млн руб. на ключевую ставку Банка России, действующую на первое число налогового периода. Исключение — проценты по вкладам, выплаченные в рублях, ставка по которым в течение всего периода не превышает 1% годовых, и по счетам эскроу.

Сумму налога ФНС подсчитает на основании сведений, которые ей предоставят банки, и укажет в налоговом уведомлении, направленном налогоплательщику по итогам года. Впервые налог нужно будет уплатить за 2021 год до 01.12.2022.

Новые перечни медуслуг и дорогостоящего лечения для соцвычета по НДФЛ

С 01.01.2021 действуют обновленные перечни медицинских услуг и дорогостоящих видов лечения в медорганизациях и ИП, оплата которых учитывается при определении суммы социального налогового вычета. Они утверждены постановлением Правительства от 08.04.2020 № 458.

В перечни введены новые медицинские услуги, в т. ч. дорогостоящие:

Воспользоваться социальным налоговым вычетом на лечение вам помогут рекомендации экспертов КонсультантПлюс. Посмотреть их можно бесплатно, оформив пробный доступ к системе.

Как считать НДФЛ по ставке 15 % и кого это касается

С 1 января 2021 года вступили в силу изменения главы 23 НК. Теперь с доходов, превысивших 5 млн рублей, НДФЛ надо платить по ставке 15 %. Расскажем, кого это касается, как посчитать налог по новым правилам и как платить НДФЛ по повышенной ставке.

Кто применяет прогрессивную ставку по НДФЛ

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210). К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг. с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Пример

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Пример

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются.

Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

5) налоговая база по операциям займа ценными бумагами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

6) налоговая база по доходам, полученным участниками инвестиционного товарищества; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)