Валютный счет: где и как открыть физическому лицу

Российские банки предлагают клиентам обслуживание не только в национальной валюте. Любой гражданин может открыть валютный счет и использовать его для совершения финансовых операций. Чаще всего банки предлагают открыть счет в евро или долларах, но некоторые организации обслуживают даже более экзотические варианты: в фунтах стерлингов, йенах и пр.

В каких случаях необходим валютный счет, какие варианты его ведения предлагают банки. Простые валютные и мультивалютные счета, можно ли открыть дебетовую карту в долларах или евро. Специалисты Бробанк.ру изучили все особенности и нюансы ведения счетов в валюте.

Как открыть валютный счет

Работа с рублевыми реквизитами ведется в каждом банке, это понятная финансовая услуга для клиентов. Если же речь о счете в валюте, часто возникают вопросы. Например, где открыть валютный счет физическому лицу? Все ли банки предлагают такую услугу?

Вы можете обратиться только в тот банк, который правомочен вести работу с валютой. Есть Закон «О валютном регулировании», который должны соблюдать финансовые организации при предоставлении таких услуг. На деле таких компаний много, поэтому выбор имеется.

Когда актуально открытие валютного счета:

Если же рассматривать саму процедуру открытия, то здесь ничего сложного нет. Вы выбираете банк, который такую услугу предоставляет, обращаетесь в его отделение с паспортом и заключаете договор. Можете сразу выпустить к счету карту, если она для вас актуальна.

При наличии рублевого счета в каком-либо банке вы можете открыть здесь же и валютный, не выходя из дома, через интернет-банкинг.

Как пополнить валютный счет

Если вы планируете его открыть, то вопрос пополнения возникает вполне логично. Если это ваш личный счет, то никаких проблем не возникнет, вы можете воспользоваться следующими методами:

Сложнее обстоит дело, если вы хотите пополнить чужой валютный счет. Нормы действующего законодательства препятствуют такой операции, но позволяют ее выполнить при предоставлении определенных документов. Например, это может быть нотариальная доверенность от владельца этих реквизитов или документ, подтверждающий факт родства с ним. Например, родители отправили ребенка учиться в Германию, а он в свою очередь открыл себе счет в евро для получения «родительской поддержки».

В каких банках можно открыть валютный счет физическому лицу

Таких банков предостаточно, чаще всего граждане выбирают для обслуживания следующие:

При выборе банка смотрите на удобство обслуживания, на функционал интернет-банкинга, на цену дополнительных услуг. Само по себе открытие счета стандартно проводится бесплатно.

Мультивалютная карта

Для многих граждан, которые хотят валютный счет в банке, более удобным продуктом станет мультивалютная дебетовая карточка. Это карта, к которой клиент может привязать различные счета и управлять ими через онлайн-банкинг. Например, можно вести свой обычный рублевый счет и при необходимости совершения операций в долларах просто перекидывать деньги на счет в этой валюте, учитывая курс конвертации. Аналогично: если вы получаете зарплату в долларах, вы также моментально за пару кликом сможете перевести деньги в рубли.

Такие карты весьма удобно брать с собой в заграничные поездки. Вы не везете наличные, вы спокойно расплачиваетесь мультивалютным платежным средством, просто обеспечивая наличие необходимой суммы на валютном счете. Если они на нем заканчиваются, вы просто переводите их со своего рублевого.

Например, можно рассмотреть следующие мультивалютные карты:

Так что, валютный счёт для физических лиц — это не какая-то экзотическая услуга. Многие банки позволяют гражданам без пробоем при наличии только паспорта открывать реквизиты в евро, долларах и других валютах. И многие банки предлагают выпуск к валютным счетам отдельные карты или универсальные мультивалютные продукты.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Валюта счета: отличается ли комиссия при действии расчетов в РФ и заграницей?

Какая валюта счета принимается для пополнения карты? Как рассчитать сумму платежа? Исходить из текущего курса или действительного в период сделки? Ответы – в статье.

Оплата счета в валюте: нюансы и ограничения

Имеется 4 способа, когда оплата счета в валюте максимально упрощена:

Используя дистанционный банкинг, необходимо учесть комиссию непосредственно за производимую транзакцию, % за переброску денег между кошельками (при обменных операциях).

Помните, пополнить карточный счет может кто угодно, валютный счет – вы лично.

В какой валюте открыть счет выгоднее?

Факторы, оказывающие непосредственное влияние на предстоящий выбор валюты, обслуживающей р/с:

Отправляясь в Европу, учтите, какая валюта находится в выбранной стране в приоритете, понимая, в какой валюте открыть счет? Лучше сориентироваться по длительности использования валюты.

В Польше вам одинаково пригодятся и доллары, и евро, во Франции – доллары, в Германии – евро. Менеджер финансового учреждения обоснует несколько предложений и вы совершите значительную экономию.

Где открыть счет в иностранной валюте?

Открыть счет в иностранной валюте законно вы сможете в любом аккредитованном банке. Подготовьте:

Денег может понадобиться меньше, но обычно требуется около 5 долларов. Они являются активатором счета и принадлежат владельцу счета. Процедура занимает 2-7 минут.

Может быть предложен универсальный счет. Благодаря чему вы будете беспроблемно рассчитываться в иностранных бутиках, магазинах, салонах. Помните, вам должны оформить соответствующую карту (Visa, Master Card).

Опираясь на закон, вы получаете право создать несколько личных счетов. Использование различных счетов служит диверсификатором рисков и часто практикуется отечественными предпринимателями.

Что делать, если счет в валюте, оплата в рублях?

Подобный вопрос может стать не только при расчете с обычным продавцом, но и с поставщиком при оптовых отгрузках. Контракт может предусматривать различные варианты оплаты, удобные юридическим лицам.

Как правило, методику используют во время кризиса или форс-мажора. Вам предоставлен счет в валюте, а оплата в рублях более удобна фирме. Оплачивайте товар по текущему курсу.

Отдельным пунктом договора могут быть предусмотрены иные условия с закреплением курса валют к конкретной дате. Таким образом, разница в сумме платежа возникает при разбивке оплаты на части и отсутствует при единовременной предоплате.

Разницу в выручке предприятие может отражать на субсчете «Суммовые разницы», помогая бухгалтеру видеть источник расхождений в налоговом и хозяйственном учете.

Кто может совершать перевод валюты без открытия счета?

Любой гражданин может совершать перевод валюты без открытия счета в РФ.

Однако иностранный капитал могут переводить лишь нерезиденты. Для последних лиц сумма транзакции неограниченна.

Россияне иностранную валюту переводят при помощи специального валютного счета.

Для обычного внутреннего перевода достаточно знать:

Помните, расчеты между юрлицами, нерезидентом и резидентом могут осуществляться лишь безналичным способом.

Paypal: валюта счета и особенности конвертации

Занимаясь торговлей на интернет-площадках, предприниматели, частные лица часто сталкиваются с тем, что платежи котируются лишь в USD.

Нашему соотечественнику приходиться платить дважды за покупку валюты в Paypal:

Избежать потери можно тремя способами:

Обозначение валюты счета

Классификаторов валют много. Они могут быть общемировыми, межгосударственными (например, между странами Таможенного союза), национальными, отраслевыми. Общемировое обозначение валюты счета регламентирует стандарт ISO 4217. Стандарт устанавливает трехсимвольное обозначение. Для валют используются три буквы и три цифры (например, RUB и 643 для российской валюты, USD и 840 – для американской). Применяется ISO4217 в международных сделках, а также документах и сопутствующих сообщениях, в банковской и просто коммерческой деятельности в качестве сокращения. Действующий стандарт обозначается как ISO 4217:2008.

Операции по валютному счету

Операции по валютному счету может проводить его владелец либо представитель (доверенное лицо) владельца. В их число входят:

В статье 9 закона №173 от 10.12.2003 года определены случаи законного

проведения операций с иностранными валютами между резидентами Российской Федерации. Операции в иных ситуациях считаются незаконными. Сделки между резидентом и нерезидентом возможны.

Назначение валютного счета

Основное назначение валютного счета – операции с иностранной валютой. Это может быть прием платежей и оплата услуг/товаров резиденту или нерезиденту Российской Федерации, кредитование, накопление средств, игра на разнице курсов. В сфере бизнеса его открывают для осуществления сделок с зарубежными контрагентами, краткосрочного кредитования (до 180 дней), прямого или портфельного инвестирования в бизнес-проекты, а также в других целях.

Счет может быть предназначен только для перевода средств, либо для накопления и получения дивидендов от банка.

Виды валютных счетов

Для иностранной валюты не предусмотрено какой-либо отдельной группы, и банки могут открывать любые счета в рублях, долларах, евро. Основные виды валютных счетов – текущие (для физических лиц), расчетные, бюджетные, корреспондентские, депозитные – для отдельных организаций, специальные. Существуют также счета доверительного управления, отдельные – для судов, нотариусов, судебных приставов, правоохранительных структур.

Счета для вкладов (депозитов) открывают для хранения и учета денежных средств, размещенных в банке с целью накопления и получения дохода.

Счет 52 «Валютные счета»

Счет 52 «Валютные счета» используется в бухучете для обозначения счетов, открытых в иностранной валюте, и фиксации движения средств на них. Они используются для операций с иностранными контрагентами и погашения кредитов. Обналичить средства можно только для оплаты командировок за границу. За некоторым исключением, использовать валютные счета можно только для операций с резидентами других стран.

Юридические лица, зарегистрированные в Российской Федерации, могут иметь валютный счет в любом иностранном банке. Операции на нем также фиксируются в отчетности.

Валютные счета юридических лиц

Валютные счета юридических лиц могут быть открыты в российских или иностранных банках. К ним относят расчетные, корреспондентские, специальные, счета по депозитам, а также транзитные. Основные виды специальных счетов: «Ф» (для предоставления и получения кредитов у нерезидентов), «P1» (для кредитов и займов, покупки-продажи ценных бумаг, векселей), «P2» (для продажи и покупки ценных бумаг, а также дополнительных расчетов).

Юридическое лицо вправе оформить кредитную линию в зарубежном или российском банке в иностранной валюте.

Валютные счета физических лиц

Валютные счета физических лиц могут быть текущими или депозитными, а если лицо является индивидуальным предпринимателем – и расчетными. Кроме того, существуют мультивалютные счета, которые позволяют проводить обмен валют без комиссий и задержек.

Используют этот банковский инструмент для сохранения средств, получения прибыли по вкладу или с помощью игры на разнице курсов, для получения и оплаты кредита, различных расчетов. Снимать наличные можно в рублях, после конвертации по текущему курсу, а в отдельных случаях – и в валюте.

Физические лица также имеют право открыть счет в иностранном банке.

Что нужно знать про валютные расчеты в 1С

Сложно представить современную экономику без валютных операций. Многие предприятия сотрудничают с иностранными контрагентами или же в рамках договора устанавливают цены в условных единицах. В связи с этим у бухгалтеров зачастую возникают вопросы, как же должны происходить расчеты, в какой момент образуются курсовые разницы и каким образом все это отразить в программах «1С».

Когда можно использовать валюту

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ).

Но есть особые случаи, когда расчеты в иностранной валюте между резидентами допускаются. И таких ситуаций довольно много:

Мы же рассмотрим другую ситуацию, когда в договорах с контрагентами организации можно указать, что оплата производится в рублевых суммах, а цены определяются в иностранной валюте (y.e.) (п. 2 ст. 317 ГК РФ).

Обычно оплата по договорам осуществляется по согласованному курсу, чаще всего он равен курсу Центрального Банка РФ, но бывают ситуации, когда в договорах прописывается отклонения и устанавливается иной курс. Это отклонение может быть на какой-либо процент от курса ЦБ РФ или же на произвольно заданную часть.

Но стоит помнить, что все активы, выраженные в условных единицах, в таком случае подлежат обязательному пересчету в рубли.

Использование условных единиц при совершении сделок — это способ установления цены, которая определяется в момент оплаты.

Как настроить валютный учет в «1С:Бухгалтерия 8»

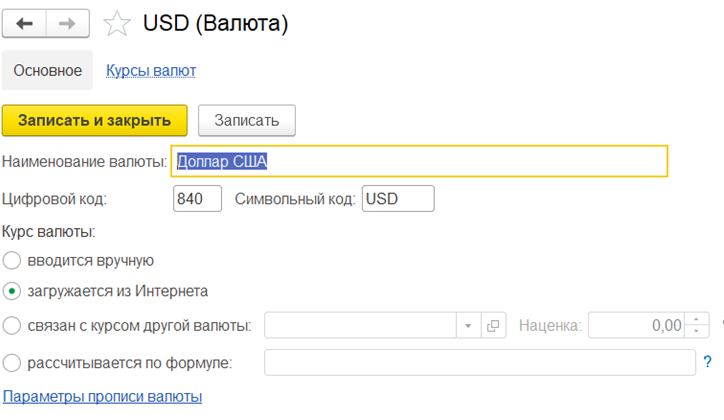

Изначально следует заполнить список валют. Для этого стоит зайти в раздел «Справочники» — «Валюты», где можно создать произвольную валюту или же выбрать из классификатора.

Курс валюты определяется несколькими способами: вводится вручную, загружается из интернета, рассчитывается по формуле, или зависит от курса другой валюты, т. е. уменьшается или увеличивается на какой-либо процент от опорной валюты (рис. 1).

Рис.1

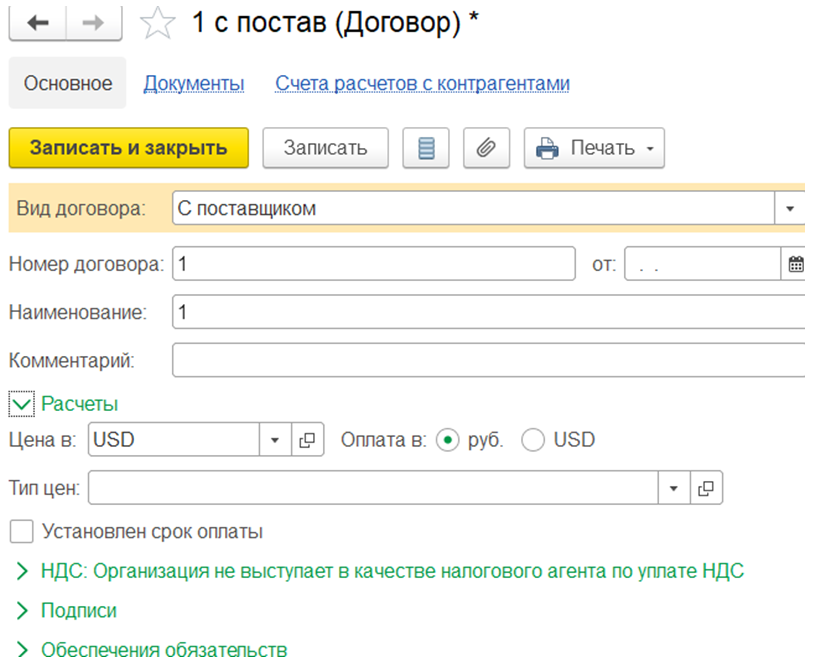

Чтобы по конкретной сделке с контрагентом расчеты производились в условных единицах, следует создать договор, в котором надо указать, что: «Цена» — устанавливается в нужной нам валюте, которую можно подобрать из загруженного ранее справочника, а «Оплата» производится в рублях (рис. 2).

После этого программа готова к валютным операциям.

При выборе договора при расчетах в у.е. во все документы автоматически будут проставляться счета учета:

Следует обратить внимание, что при принятии к учету товара в документе «Поступление (акты, накладные)» в табличной части стоимость товаров указывается в у.е., то же самое касается и документов «Реализации».

Пересчет курса

Теперь рассмотрим на примерах, от чего зависит пересчет курса и каким образом он производится.

Главное для пересчета — это то, когда и как была произведена оплата за товар.

Если у нас приходит 100 % предоплата, то в бухгалтерском учете, товар признается в рублевой оценке по курсу, который действовал на дату оплаты. В дальнейшем пересчет полученной оплаты не производится, и следовательно, курсовые разницы не возникают.

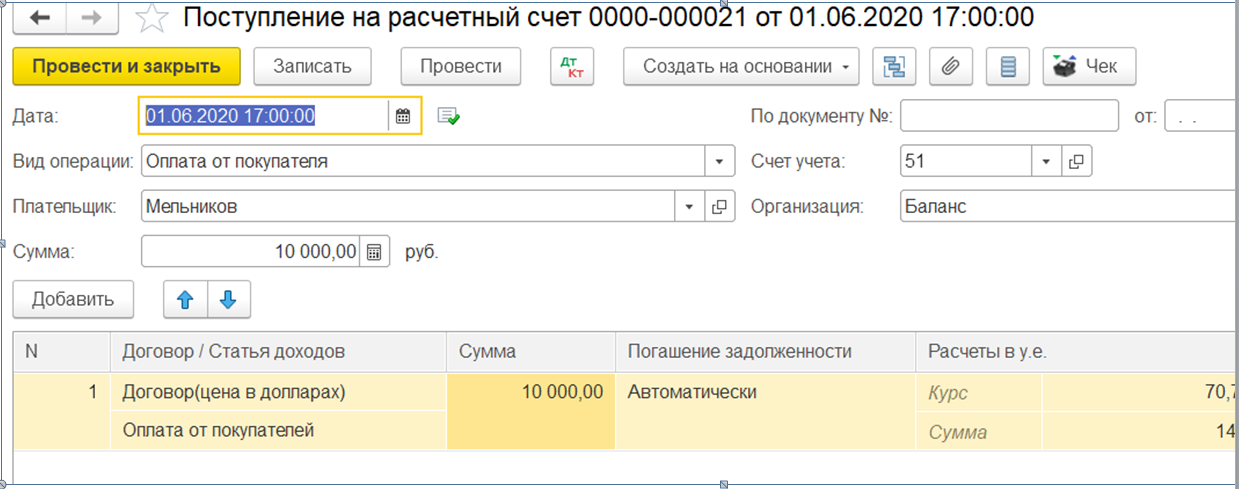

Пример

1 июня 2020 г. ИП Мельников оплатил организации «Баланс» 100% стоимости поставки (рис. 3).

При реализации товара 09.06.2020 никаких курсовых разниц не образовалось, курс был взят на дату оплаты.

Второй вариант — если оплата пришла после принятия на учет. В таком случае товары признаются по курсу, который был установлен на дату перехода прав собственности. В момент реализации в бухгалтерском учете продавца отражается сумма дебиторской задолженности покупателя в у.е., а также рублях, исчисленная по курсу на дату реализации.

Сумма выручки не будет переоцениваться, а вот дебиторская задолженность, выраженная в у.е., будет переоцениваться на каждую отчетную дату или на момент полной (частичной оплаты покупателя). Соответственно, будут отражаться курсовые разницы, как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

Предоплата и постоплата в валюте

Еще одна ситуация — частичная предоплата и постоплата.

При данной форме товары признаются по курсу суммированной стоимости. То есть оплаченная часть оценивается на дату предоплаты, неоплаченная часть на дату перехода прав собственности. Вторая часть сформирует дебиторскую задолженность покупателя в у.е. и в соответствующей ей сумме в рублях.

Как и в предыдущем варианте, у нас возникнут курсовые разницы, которые учитываются как прочие доходы (расходы) в бухгалтерском учете и внереализационные доходы (расходы) в налоговом учете.

Теперь рассмотрим, как будет определяться налоговая база по НДС. Следуя НК РФ, она определяется на наиболее раннюю дату: отгрузки или день оплаты.

Если налоговая база по договору определяется на дату отгрузки, то в таком случае рассчитывается исходя из курса ЦБ РФ на день отгрузки. При всех последующих оплатах вычеты по НДС не корректируются. Следовательно, все разницы постоплаты у покупателя учитываются в составе внереализационных доходов или расходов.

Также следует обратить внимание, что НДС при покупке товаров принимается к вычету если:

Принять к вычету покупатель имеет право сумму, которая указана в счет-фактуре. Важно, что счета-фактуры и УПД по всем договорам в условных единицах выставляются всегда только в рублях. Сумма будет зависеть от порядка уплаты.

Разберем на примерах работы с поставщиками.

Если у нас 100% предоплата, то поставщик обязан выставить отгрузочный счет-фактуру по курсу на дату предоплаты. Если был выставлен авансовый счет-фактура от поставщика, то так же можно принять к вычету НДС, но при получении товара НДС необходимо восстановить по такому счету-фактуре.

Следующий вариант, когда у нас постоплата. В таком случае счет-фактура выставляется по курсу на дату отгрузки.

Что касается частичной предоплаты и постоплаты, то поставщик обязан выставить отгрузочный счет-фактуру в рублевой стоимости, которая состоит из оплаченной части на дату предоплаты и неоплаченной по курсу на дату отгрузки.

С авансовыми счетами-фактурами такая же ситуация, что и в первом примере.

Как отразить курсовую разницу в «1С»

Теперь рассмотрим варианты, когда у нас возникает курсовая разница и как она отражается в программах «1С» при работе с иностранными контрагентами.

Согласно п. 4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. При пересчете возникает разница, она называется курсовой. Пересчет осуществляется по официальному курсу ЦБ РФ, ну или с каким-либо отклонение, если это обговорено сторонами договора.

Пересчету подлежат все денежные средства, находящиеся в банке или кассе, а также дебиторская и кредиторская задолженность в валюте.

Пересчет происходит либо по дате поступления или списания денежных средств в валюте, погашения обязательств, либо в последний день месяца.

При работе в программе «1С:Бухгалтерия 8» настройки осуществляются таким же образом, как мы рассмотрели в начале статьи. В справочниках создаются условные единицы и подгружаются их курсы, за исключением того, что контрагент в данном примере иностранец, и в договоре следует проставить и оплату, и расчеты в у.е.

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 № 173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

Помимо этого, не забудьте проверить актуальные курсы валют в справочнике. Если все настройки произведены правильно, то расчеты будут проходить автоматически.

Курсовые разницы будут отображаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

И, соответственно, курсовая разница будет отражаться в двух вариантах: по дате операций, то есть непосредственно по документам «Поступление» — «Списание с расчетного счета» или «Реализация» — «Поступление товара». Второй вариант на конец месяца, с помощью регламентной операции «Переоценка валютных средств», которая выполняется автоматически при запуске процедуры по закрытию месяца.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Бухгалтерский учет валютных операций (ПБУ, проводки)

Более подробную информацию о валютных операциях вы сможете получить в нашем материале «Валютные операции: понятие, виды, классификации».

Для конвертации используется курс Центробанка России на ту дату, которая соответствует характеру операции. Подробнее о порядке перевода в рубли при учете валютных операций мы расскажем далее.

Как производится перевод валюты в рубли

Для учета операций в иностранной валюте очень важна дата, на которую следует взять курс Центробанка и пересчитать валюту в рубли. Как уже было сказано, в России учет валютных операций осуществляется исключительно в рублях, и поскольку курсы валют постоянно изменяются, то важно знать «правильный» момент пересчета валютных показателей в рублевые.

Так, для отражения в учете и отчетности стоимостные значения обязательств и активов юрлица, выраженные в иностранной валюте, а также величина запасов в инвалюте должны быть пересчитаны в рубли.

В учете валютных операций для пересчета стоимостных показателей в российские рубли используется лишь официальный курс Центробанка данной валюты к рублю. Исключение составляют случаи, когда для пересчета в рубли стоимости денежного обязательства или материального актива специальным законом или договором установлен иной курс, по которому надлежит пересчитать сумму к уплате.

Дата произведения пересчета валютных показателей в рубли для каждой операции своя. Чаще всего датой пересчета по официальному курсу является тот момент, когда проводится хозоперация. В том случае, когда на протяжении месяца (или более короткого временного периода) предприятие проводит большое число однотипных операций в валюте, а официальный курс не претерпевал значительных изменений, представляется возможным вести учет операций в иностранной валюте такого типа по усредненному за данный промежуток времени курсу.

В ПБУ 3/2006 четко определены все моменты, когда валютные суммы следует переводить в рубли:

После того как внеоборотные активы, перечисленные или полученные авансы были отражены в бухучете, при изменении курса пересчет их стоимости не производится.

О том, каким моментам надо уделить особое внимание при организации бухучета по внешнеэкономической деятельности, читайте в статье «Особенности бухгалтерского учета при ВЭД».

Что такое курсовая разница

Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств на разные даты, называется курсовой. Курсовая разница по итогам отчетного периода относится к финансовому результату компании, за исключением той разницы, которая рассчитывается по учредительным вкладам. В последнем случае разница в рублях возникает при временном промежутке между принятием решения учредителями о внесении взноса в валюте и самим моментом уплаты взноса учредителем. Такие курсовые разницы не влияют на финрезультат компании, а изменяют величину добавочного капитала.

Также к добавочному капиталу компании относится та курсовая разница, которая возникает при пересчете в рубли материальных активов и денежных обязательств юрлица, использующихся для осуществления хоздеятельности за границей. Курсовые разницы в указанном случае могут быть отнесены к финрезультату в виде присоединения части добавочного капитала в случае прекращения деятельности за рубежом.

Во всех других случаях курсовая разница зачисляется к финрезультату, уменьшая или увеличивая его итоговое значение.

Курсовые разницы возникают по таким операциям:

С видами валютных нарушений и наказаний за их совершение вас познакомит статья «Какая ответственность за незаконные валютные операции?».

Расчеты в валюте и отчетность

В отчетности указывается исключительно рублевый эквивалент стоимости активов, существующих обязательств и запасов компании (в том числе и используемых/находящихся за рубежом).

В случае если в стране, где российская компания осуществляет свою деятельность, требуется составлять отчетность в валюте этого государства, то отчетность также составляется и в инвалюте.

В бухгалтерской отчетности отражаются те стоимостные значения, которые указаны в бухучете. В большинстве случаев пересчет валютной стоимости в рубли производится на момент совершения операции, но бывают ситуации, когда требуется произвести пересчет на отчетную дату.

В бухотчетности раскрываются величины курсовых разниц:

Отражение в бухгалтерской отчетности находит также официальный курс в рублях, установленный Центробанком на отчетную дату. Если же установлен (договором или законом) иной курс, кроме официального курса ЦБ РФ, то эта информация также отражается в отчетности.

О последних изменениях валютного законодательства узнайте из этой публикации.

Валютные операции в случае ведения деятельности за границей

Если предприятие ведет деятельность за границей, то при составлении бухотчетности все используемые активы и имеющиеся обязательства пересчитываются в рубли. Это касается и денежных средств, находящихся на счетах в иностранных банках, осуществляющих деятельность за границей.

Пересчет в рубли для отражения валютных операций в бухгалтерском учете производится по официальному курсу, установленному Центробанком для валюты, в которой учитываются активы, обязательства и запасы. Исключение составляют случаи, когда пересчет производится по усредненному курсу.

Денежные средства в валюте, в том числе и в расчетах по заемным обязательствам, которые используются организацией для ведения деятельности за рубежом, пересчитываются в рубли по курсу Центробанка, действующему на отчетную дату. Заграничные внеоборотные активы компании, а также полученные и отправленные в связи с деятельностью за рубежом авансы пересчитываются в рубли по курсу Центробанка на день совершения операции в инвалюте.

В случае если компания пересчитала стоимость своих заграничных активов и обязательств по требованию норм иностранного законодательства, то в рубли данная пересчитанная стоимость переводится по курсу, который действовал на дату произведения пересчета.

Разница, возникающая при пересчете в рубли стоимости активов и обязательств, которые используются для ведения зарубежной деятельности компании, в учете валютных операций отражается на счете 83 как добавочный капитал.

Разобраться с тонкостями бухучета вам помогут материалы этой рубрики.

Составляется ли счет-фактура в валюте в 2020-2021 годах

При выставлении счета-фактуры в валюте налогоплательщику следует учитывать 2 фактора:

Возникшая несогласованность служит источником неприятностей для организаций, слишком буквально понимающих нормы Налогового кодекса. При проверках налоговики довольно часто оформляют на этой почве претензии. Однако судебная практика свидетельствует, что в подобных спорах выигрывает налогоплательщик. Судьи считают, что НК РФ имеет преимущество перед решением Правительства РФ.

Записи в бухгалтерских регистрах

Бухгалтерский учет валютных операций ведется при помощи специальных регистров. Записи в таких регистрах производятся рублях по бухсчетам учета имеющихся активов и обязательств в инвалюте. При этом неважно, где именно осуществляет деятельность компания — за границей или на территории России. Записи по учету расчетов и денежных средств одновременно производятся также в валюте, в которой были произведены расчеты (начисления обязательств) или поступила оплата.

В учете операций с иностранной валютой курсовые разницы отражаются раздельно от других доходов/расходов, в том числе и отдельно от финрезультатов, полученных от ведения хозопераций в инвалюте.

О роли расчетов в валюте в организации учета экспортных операций читайте в материале «Как учесть экспорт в бухучете (нюансы)?».

Валютный счет: как вести учет операций

Для ведения учета валютных операций по валютным расчетам в плане счетов имеется отдельный синтетический счет 52. Главным основанием для занесения информации в бухучет по данному счету являются банковские выписки. По кредиту счета отражаются операции по перечислению и списанию валютных средств со счета.

По дебету данного активного счета отражаются:

В бухучете валютные остатки на счетах отражаются в рублевой переоценке. Убедитесь, что вы правильно делаете пересчет и отражаете переоценку в бухгалтерском и налоговом учете по установленным правилам с помощью Готового решения от КонсультантПлюс. Получить демо-доступ к системе К+ вы можете абсолютно бесплатно.

Если при проверке банковских выписок компания обнаруживает ошибки при оприходовании или списании денег с валютного счета, то их отражают на субсчете «Претензии», открытом к счету 76.

К счету 52 для удобства ведения аналитического учета принято открывать субсчета 1-го и 2-го порядков. Субсчета 1-го порядка: 52-1 «Счета в валюте внутри государства» и 52-2 «Счета в валюте за рубежом». Субсчета 2-го порядка помогают вести раздельный учет по счетам, открытым в разной валюте. Но чаще всего субсчета 2-го порядка создаются для отражения операций на текущем, транзитном и специальном транзитном счетах.

Транзитный счет в валюте использовался ранее для обязательной продажи валютной выручки, которая была перечислена нерезидентами в оплату услуг или продукции. После осуществления продажи необходимой суммы инвалюты оставшаяся на транзитном счете сумма переводилась банком на текущий счет клиента, открытый в валюте. Сейчас транзитный счет служит для учета на нем сумм, в отношении которых в банк еще не подана информация, подтверждающая принадлежность валютных поступлений к определенному договору.

На обычный (текущий) счет компании, открытый в валюте, зачисляется ее валютная выручка, проценты банка за пользование свободными средствами и прочие поступления в валюте, связанные с ведением хозяйственной деятельности. Валютные счета за границей в соответствии с федеральным законодательством могут открываться для операций, связанных с движением капитальных вложений.

Транзитный специальный счет в валюте открывается уполномоченным банком самостоятельно без участия клиента. Такой счет нужен для учета валютных операций, связанных с приобретением/продажей валюты.

Все свободные денежные средства в инвалюте компании обычно хранят на валютных счетах тех банков, которые имеют соответствующие лицензии на право проведения валютных операций, выданные Центробанком. Для открытия валютного счета за рубежом потребуется получить соответствующее разрешение от Центробанка России.

Каждый банковский валютный счет обычно ведется в той валюте, которую при его открытии указал клиент банка. В случае поступления другой валюты на этот счет банк самостоятельно ее конвертирует на условиях, прописанных в договоре об обслуживании счета. Валюта конвертируется по действующему на день перевода курсу международного валютного рынка.

Для учета валютных операций может быть также использован активный счет 55. На нем обобщаются сведения о наличии/движении денег на территории России и за границей, как в российских рублях, так и в инвалюте: в чековых книжках, аккредитивах, на депозитах и в иных платежных формах (за исключением векселей). По каждой из платежных форм к счету 55 открываются субсчета 1-го порядка. Аналитический учет ведется по каждому аккредитиву, депозиту, чековой книжке и т. д.

Также для учета валютных операций (при покупке валюты) организациями может использоваться счет 57, называемый «Переводы в пути». Для счета 57 могут быть открыты субсчета 1-го порядка:

На субсчете 52-2 отражаются денежные операции в валюте, осуществляемые на зарубежных счетах компании. По дебету данного субсчета отражаются:

По кредиту счета отражаются:

Клиенты банков могут снимать валюту со счетов для оплаты командировочных расходов своих сотрудников и по спецразрешению Банка России. Также на предприятии может функционировать касса в инвалюте; операции в ней отражаются на субсчете 50-4 (в случае наличия внешнеэкономических операций и загранкомандировок). Все валютные движения по кассе отражаются в единой на предприятии кассовой книге. Естественно, все записи осуществляются в рублях.

Курсовые разницы, связанные с изменением курса рубля на различные дни оценивания валютных активов и обязательств, которые возникают на счетах 52 и 57, отражаются при помощи счета 91. Положительные курсовые разницы видны на субсчете «Прочие доходы» (по кредиту), а отрицательные — на субсчете «Прочие расходы» (по дебету). Основанием для отражения курсовых разниц является бухгалтерская справка. Аналитический учет курсовых разниц ведется отдельно от прочих внереализационных доходов/расходов предприятия. Для этого создается отдельный бухгалтерский регистр.

Покупка, продажа иностранной валюты и другие операции: проводки

При ведении бухгалтерского учета проводки по валютным операциям отражаются в соответствии с планом счетов и положениями о ведении бухучета. Согласно этому документу счет 52 «Валютные счета» может корреспондировать со счетами 50, 51, 55, 57, 58, 60, 62, 66–69, 71, 73, 75, 76, 79, 80 — по дебету и со счетами 04, 50, 51, 52, 55, 57, 58, 60, 62, 66, 67–71, 73, 75, 76 — по кредиту.

Наиболее часто встречающиеся проводки по валютным операциям — это проводки:

Курсовая разница в бухгалтерском учете отражается корреспонденцией счета 91 «Прочие доходы и расходы» и счетов, на которых отражены имущество или обязательства в валюте.

Для отражения положительной курсовой разницы в бухгалтерском учете проводки в 2020-2021 годах делаются следующие: Дт 50, 52, 55, 57, 60, 62, 66, 67, 76 Кт 91 (субсчет «Прочие доходы»).

Для отражения отрицательной курсовой разницы проводки будут следующими: Дт 91 (субсчет «Прочие расходы») Кт 50, 52, 55, 57, 60, 62, 66, 67, 76.

При учете курсовых разниц проводки по ценным бумагам, номинированным в валюте (кроме акций), оформляются по счетам 58 и 91. При этом такие проводки делаются только в бухгалтерском учете, а в налоговом ценные бумаги, номинированные в валюте, не переоцениваются.

Как отражать валютные операции в налоговом учете, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Курсовые разницы в бухгалтерском и налоговом учете в 2020–2021 годах

В последние годы (начиная с 2015 года) пересчет активов и обязательств осуществляется по курсу Центробанка, если нет иного указания в другом законе или договоре между сторонами. В другом случае — по иному курсу. Пересчет обязательств при этом должен производиться на последнюю дату месяца. До указанного года существовало 2 вида курсовых разниц: собственно курсовые, возникающие при проведении переоценки активов и обязательств по договорам с уплатой в инвалюте, и суммовые, возникающие при проведении оплаты в рублях по курсу, оговоренному сторонами сделки.

На практике учет курсовых разниц — непростая задача, вызывающая множество вопросов у бухгалтеров. Разрешите их с помощью экспертов КонсультантПлюс. Получите бесплатный пробный доступ и переходите в Готовое решение.

Заработная плата в иностранной валюте: нюансы

Согласно ст. 131 ТК РФ заработная плата на отечественных предприятиях должна выплачиваться в рублях.

Может ли ненадлежаще оформленный трудовой договор повлечь внеплановую трудовую проверку, узнайте из этой публикации.

Выдача заработанных денег в виде иностранной валюты расценивается как нарушение по следующим причинам:

Более того, мотивируя тем, что такие выплаты — это нарушение трудового законодательства, налоговые органы при проверках вообще могут исключить такие выплаты из состава расходов.

Разрешается выплачивать зарплату в валюте:

Больше о том, кто может получать зарплату в иностранной валюте, узнайте из этой статьи.

Оштрафуют ли работодателя, если он уклоняется от индексирования заработной платы, расскажет публикация «Штраф за неиндексацию зарплаты — по какой статье и на сколько?».

Итоги

Для учета валютных операций используются счета в бухучете 52, 55, 57 и субсчет 50-4. Данные счета корреспондируют с активно-пассивным счетом 91 при учете возникающих курсовых разниц от сделок.

Порядок перевода валюты в рубли, расчета курсовых разниц, особенности ведения бухгалтерских регистров и составления отчетности подробно расписаны в ПБУ 3/2006. Кроме того, для организации учета валютных операций следует придерживаться исполнения норм валютного и налогового законодательства Российской Федерации, а в ряде случаев и законодательства тех стран, где функционируют иностранные представительства российских компаний.