Бумажная трудовая книжка: инструкция для работодателя

В этой статье будем говорить о бумажных трудовых. Этот материал пригодится, если принимаете на работу человека, который на предыдущем месте решил сохранить бумажную трудовую книжку и не перешёл на электронную.

Если сотрудник устраивается на работу впервые, заводить бумажную книжку не нужно. По таким работникам достаточно передать сведения в пенсионный фонд по форме СЗВ-ТД, то есть нужно сразу вести электронную трудовую книжку (ЭТК). Подробнее о ней мы написали в другой статье.

Трудовая книжка — основной документ о стаже сотрудника. И с ней много вопросов. Расскажем, как заполнять, хранить и учитывать бумажные трудовые книжки.

Когда не надо вести трудовую книжку

Предприниматели не отражают в трудовой книжке свой предпринимательский стаж. Пенсионный фонд рассчитает его по уплаченным страховым взносам.

Где брать трудовую книжку

Работодатель ведет трудовые книжки на всех сотрудников, которые проработали у него более 5 дней. Когда человек устраивается на работу, он приносит свою трудовую книжку.

Если сотрудник потерял трудовую книжку или она испорчена, подготовьте для него новую.

По правилам, покупать бланки можно только у организаций, которые отвечают требованиям «Гознака». Мы посмотрели на сайте изготовителя — там всего 6 уполномоченных организаций, а на самом деле продавцов гораздо больше.

Чтобы не купить поддельный бланк, запросите у продавца разрешение и договор. Лучше потратить время на поиск надежного поставщика, чем получить штраф за нарушение трудового законодательства.

Кто оплачивает бланки трудовой книжки и вкладышей

Работодатель покупает бланки трудовых книжек, а сотрудник возмещает затраты. Так говорится в Правилах ведения и хранения трудовых книжек. Просто вычесть стоимость бланка из зарплаты нельзя. Сотрудник должен написать заявление на удержание.

Если выдаете трудовые бесплатно, пропишите это в локальных нормативных актах, например, в правилах трудового распорядка. Так можно. По сути вы дарите сотруднику трудовую книжку. Подарки дешевле 4000 рублей не облагаются НДФЛ.

Как заполнять трудовую книжку

Пишите в книжке черной, синей или фиолетовой ручкой, без сокращений. Нельзя писать «пр.» вместо «приказ» или «пер.» вместо «переведен».

Пишите арабскими цифрами. Число и месяц — двузначными, год — четырехзначными. Если приняли сотрудника 12 августа 2021 года, в трудовой книжке сделайте запись: «12.08.2021».

Какие сведения вносить

Каждая запись в трудовой книжке о выполняемой работе, переводе и увольнении дублируется в личной карточке сотрудника.

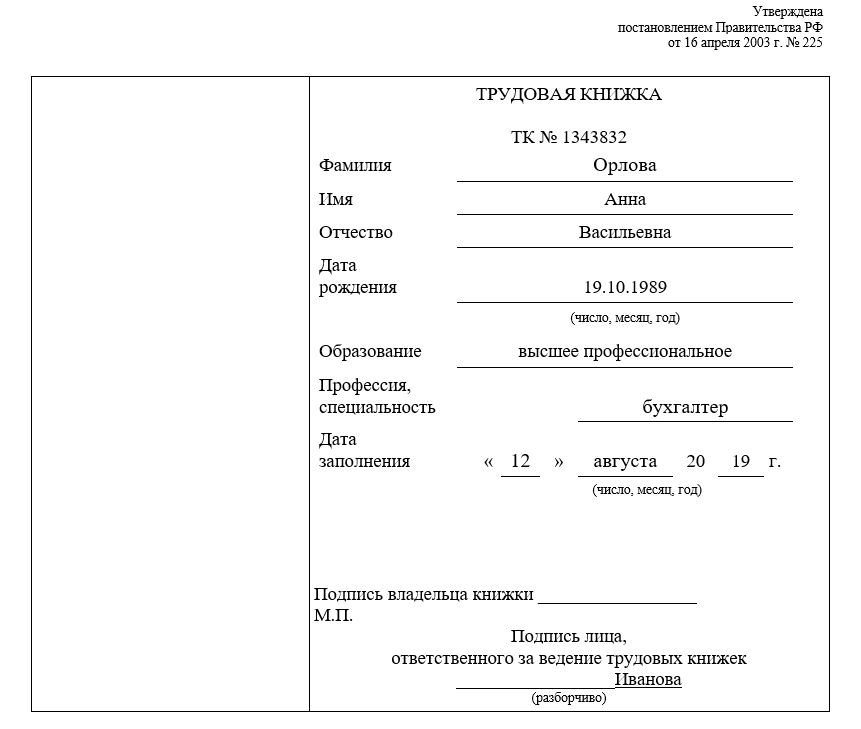

Как заполнить титульный лист

При оформлении новой трудовой книжки заполните титульный лист.

Образование: высшее профессиональное

Профессия, специальность: бухгалтер

Ответственный за ведение трудовых книжек должен расписаться на титульном листе. Ответственным может быть сам ИП, бухгалтер, а в больших организациях — инспектор по кадрам или начальник отдела кадров. Здесь же поставьте печать организации, если она есть.

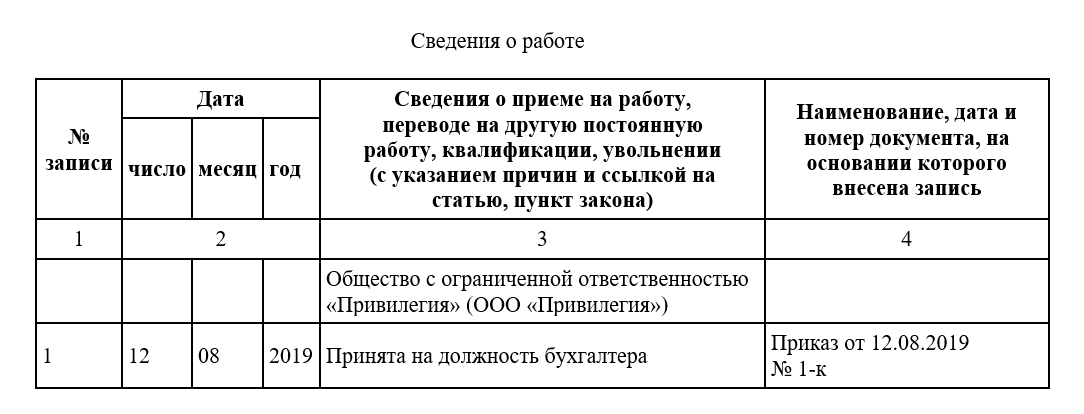

Как сделать запись о приёме на работу

В трудовой книжке откройте раздел «Сведения о работе». Он идет сразу после титульного листа.

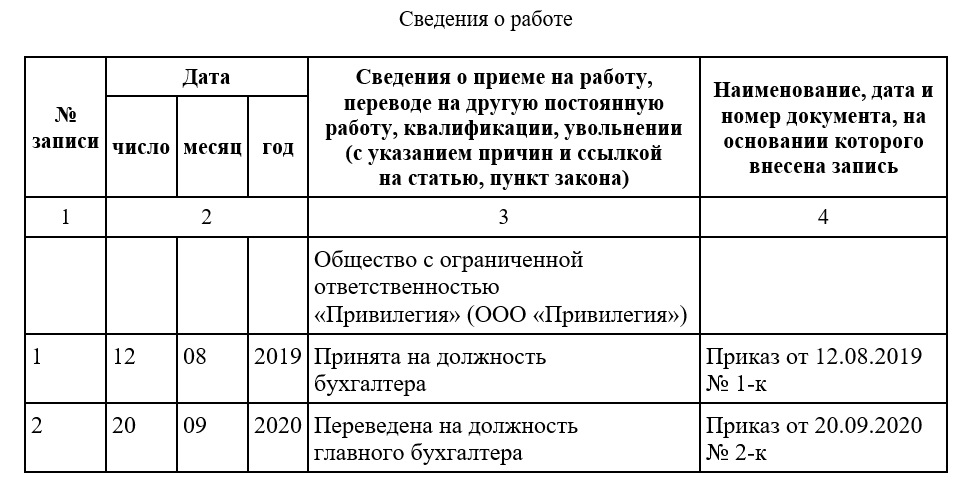

Как сделать запись об изменении должности сотрудника

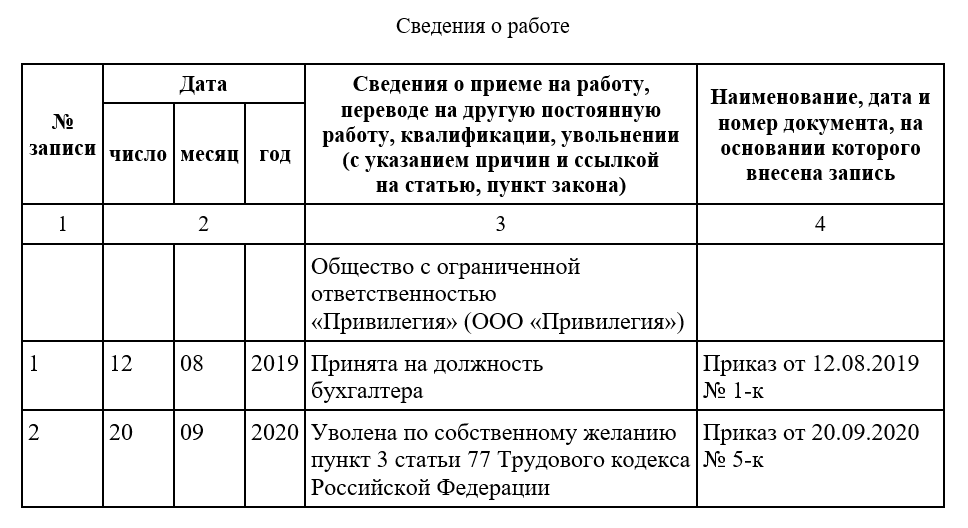

Как сделать запись об увольнении

Например: «Уволен по собственному желанию» пункт 3 статьи 77 Трудового кодекса Российской Федерации».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как изменить ФИО сотрудника в трудовой

Если сотрудник сменил ФИО, исправьте запись на титульном листе. Одной чертой зачеркните прежнюю фамилию, имя или отчество, после — запишите новые данные.

Исправлять со слов сотрудника нельзя. Изменения можно делать только на основании паспорта, свидетельств о браке или расторжении, и других документов. Ссылаться на их номер и дату — обязательно. На внутренней стороне обложки трудовой книжки напишите документ-основание, поставьте подпись ответственного и печать работодателя, если есть.

Как изменить сведения об образовании или профессии

Если сотрудник получил образование или новую профессию, впишите их в титульный лист. Прежние данные зачеркивать не нужно, перечислите новые сведения через запятую:

Образование: высшее профессиональное

Профессия, специальность: бухгалтер, инженер-программист

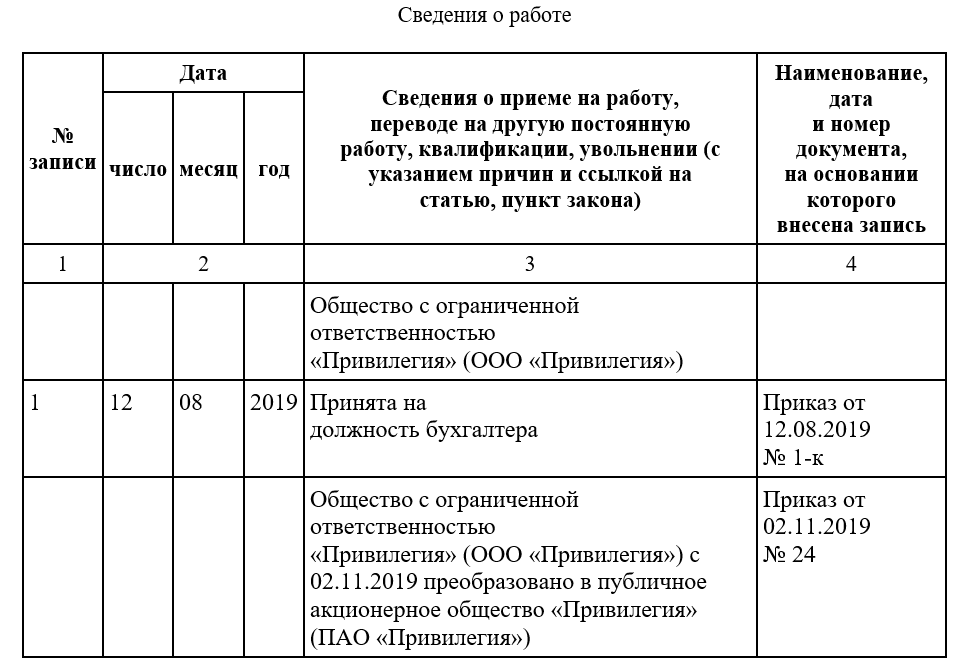

Как изменить название организации

Если изменили название организации в ЕГРЮЛ, столбцы 1 и 2 заполнять не нужно.

Как исправить записи предыдущих работодателей

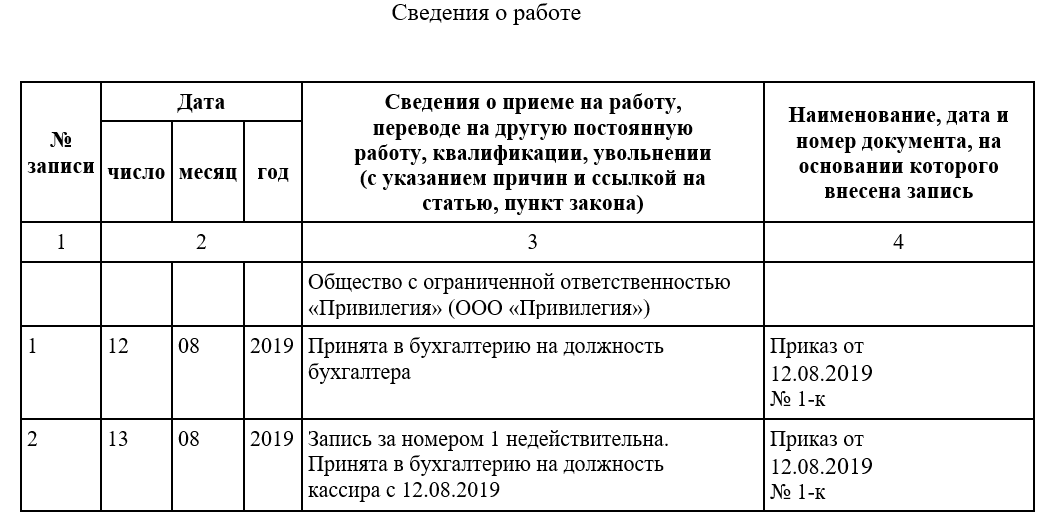

Как исправить неверную запись в разделе «Сведения о работе»

Зачеркивать неточные или неправильные записи в этом разделе нельзя. Внесите исправление отдельной строкой.

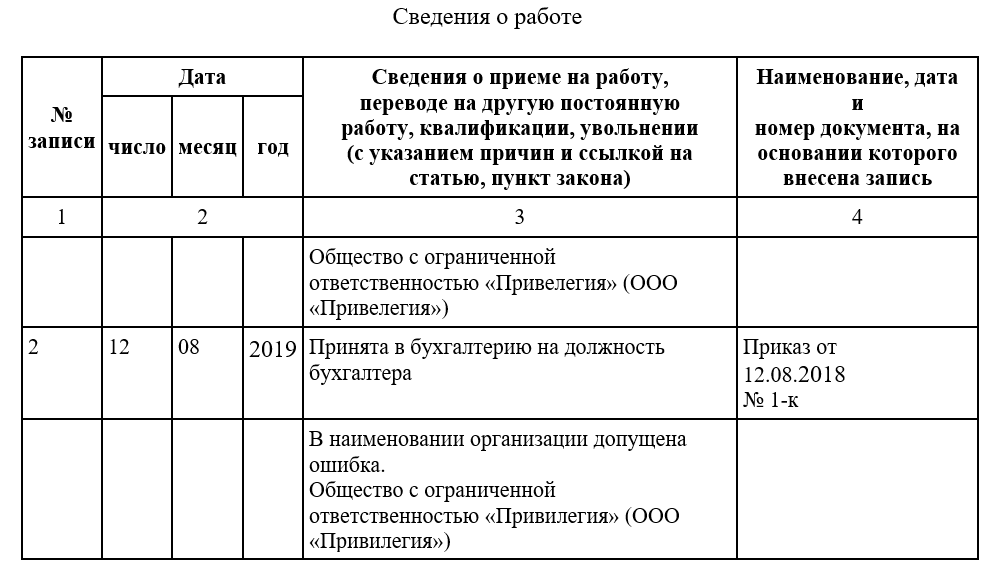

Если ошиблись в наименовании организации, то указывать следующий порядковый номер не нужно.

Напишите в столбце 3 «В наименовании организации допущена ошибка» и с новой строки — правильное название организации.

Когда нужен вкладыш в трудовую книжку

Если все страницы раздела заполнены, вшейте вкладыш. Оформляйте и ведите его так же, как трудовую.

На внутренней стороне обложки трудовой поставьте штамп: «Выдан вкладыш», укажите его серию и номер. Вкладыш без трудовой недействителен.

Как учитывать и хранить трудовые книжки

Работодатель хранит и учитывает трудовые книжки. Если в организации нет отдела кадров, назначьте ответственного с помощью приказа. При смене ответственного передавайте трудовые книжки по акту приема-передачи дел. В акте нужно прописать количество и фактический состав трудовых книжек и вкладышей в них.

Трудовые книжки и вкладыши — это бланки строгой отчетности. Хранить их нужно в сейфах, металлических шкафах или в помещениях, куда нет доступа посторонним. Выдавать бланки можно только ответственному за ведение трудовых книжек, по заявке. Если ответственный сам ИП, он свободно распоряжается бланками и не пишет заявку самому себе.

В остальном для предпринимателей и малого бизнеса поблажек нет: вести учет нужно по всем правилам.

Для учета понадобятся:

В приходно-расходную книгу записывайте, от кого получили и кому выдали бланки. Указывайте фамилию ответственного сотрудника или название организации. Записывайте серию и номера каждого бланка.

В книге учета движения регистрируйте все трудовые книжки: принятые от сотрудников и выданные вновь.

Когда сотрудник увольняется, попросите его расписаться в книге учета движения трудовых книжек и в личной карточке.

Обе книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации или ИП, а также скреплены сургучной печатью или опломбированы. Об этом говорит пункт 41 Постановление Правительства.

В конце месяца ответственный обязан отчитаться в бухгалтерию организации о наличии бланков и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. Испорченные бланки нужно уничтожить и составить акт списания. Если бухгалтерии нет — значит, и отчитываться не надо.

Работодатели должны всегда хранить запасные бланки трудовой книжки и вкладыши в неё.

Как заверить копию трудовой

Обычно сотрудники просят копию, чтобы получить кредит или сделать визу.

Напишите на копии: «Верно». Укажите место, где хранится оригинал, номер и год дела. Если трудовая хранится не в составе дела, напишите: «подлинник документа находится в отделе кадров».

Поставьте подпись ответственного и штамп организации так, чтобы они не перекрывали друг друга.

Выдайте копию в течение трех рабочих дней с момента получения заявления от сотрудника.

Ответственность

За отсутствие книг учета или их неправильное оформление предусмотрен штраф:

При повторном нарушении:

Статья актуальна на 11.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Роструд разъяснил, кто платит за бланки трудовой и вкладышей после 1 сентября 2021

Если трудовая или бланк вкладыша в нее был испорчен по вине сотрудника, то деньги можно возместить с него. А если по вине работодателя — то за счет компании.

С 1 сентября изменились правила ведения и хранения бумажных трудовых книжек.

Такие разъяснения дал замруководителя Роструда Иван Шкловец:

«В новом Порядке № 320н осталось положение, что в случае неправильного заполнения трудовой книжки или вкладыша в нее, а также в случае их порчи не по вине работника стоимость испорченного бланка оплачивает работодатель.

Порядок оплаты бланков в иных случаях может быть установлен локальными нормативными актами работодателя. В частности, можно предусмотреть взимание платы с работника, которому выдается вкладыш в трудовую книжку или ее дубликат, при условии, что первоначальная книжка или вкладыш в нее были испорчены не работодателем»,

— отметил Иван Шкловец.

Как вести и хранить трудовые книжки с 1 сентября 2021 года: инструкция для кадровика — читать тут.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Учет трудовых книжек и операций по их выдаче.

Семинары и вебинары Аюдар Инфо

Идея отмены бумажных бланков трудовых книжек обсуждается уже давно, но до сих пор не воплощена в реальность. На сегодняшний день трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника, который позволяет работодателю отследить весь трудовой путь работника, а для работника служит подтверждением трудового стажа. В данной статье рассмотрим особенности учета бланков трудовых книжек и вкладышей в них, а также операций по их выдаче работникам.

В соответствии со ст. 66 ТК РФ работодатель ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной. При увольнении заполненные книжки выдаются на руки работнику.

В трудовую книжку вносятся сведения о работнике, выполняемой им работе, переводах на другую постоянную работу и об увольнении работника, а также отражаются основания прекращения трудового договора и сведения о награждениях за успехи в работе.

В случае если в трудовой книжке заполнены все страницы одного из разделов, в нее вшивается вкладыш, который оформляется и ведется работодателем в том же порядке, что и трудовая книжка.

Формы трудовой книжки и вкладыша в нее утверждены Постановлением Правительства РФ от 16.04.2003 № 225. Этим же приказом установлены Правила ведения и хранения трудовых книжек (далее – Правила № 225).

Согласно п. 45 Правил № 225 ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя. Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначаемое приказом (распоряжением) работодателя.

Приобретение бланков трудовых книжек.

Обеспечение бланками трудовых книжек и вкладышами в них работодателей осуществляется в соответствии с Порядком, утвержденным Приказом Минфина РФ от 22.12.2003 № 117н (далее – Порядок № 117н).

Согласно такому порядку бланки трудовой книжки и вкладыш в нее изготавливаются Объединением государственных предприятий и организаций по производству государственных знаков – Объединением «ГОЗНАК» Минфина (далее – изготовитель). Обеспечение работодателей на платной основе указанными бланками осуществляется на основании договора, заключенного с изготовителем или иными юридическими лицами (индивидуальными предпринимателями), распространяющими такие бланки (п. 2 – 4 Порядка № 117н).

Обратите внимание:

Бланки трудовой книжки и вкладыш в нее имеют соответствующую степень защиты (п. 2 Порядка № 117н).

Доставка работодателям бланков трудовой книжки и вкладыша в нее осуществляется службами доставки защищенной полиграфической продукции, либо работодателем со склада изготовителя или распространителя, либо иным способом по соглашению сторон в соответствии с законодательством РФ (п. 5 Порядка № 117н).

К сведению:

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладышей в нее (п. 44 Правил № 225).

В соответствии с п. 42 Правил № 225 и п. 337 Инструкции № 157н [1] бланки трудовых книжек и вкладышей в них относятся к бланкам строгой отчетности.

В соответствии с п. 42 Правил № 225 и п. 337 Инструкции № 157н [1] бланки трудовых книжек и вкладышей в них относятся к бланкам строгой отчетности.

Исходя из этого, расходы на приобретение (изготовление) бланков трудовых книжек следует отражать по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ (Указания № 65н [2] ).

Учет данных бланков ведется на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке (один бланк – один рубль) либо, если это установлено учреждением в рамках формирования учетной политики, по стоимости приобретения бланков (п. 337 Инструкции № 157н).

Поступившие в учреждение бланки выдаются лицу, ответственному за их хранение и выдачу. Внутреннее перемещение бланков оформляется требованием-накладной (ф. 0504204). В бухгалтерском учете внутреннее перемещение бланков на забалансовом счете 03 осуществляется путем изменения ответственного лица и (или) места хранения.

Выбытие бланков при их выдаче, а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении) производится на основании акта о списании бланков строгой отчетности (ф. 0504816) по стоимости, по которой они были ранее приняты к учету.

Кроме того, с целью учета трудовых книжек у работодателя также ведутся следующие регистры:

2) книга учета движения трудовых книжек и вкладышей в них (форма утверждена Постановлением Минтруда РФ № 69). Эта книга ведется кадровой службой или другим подразделением организации, оформляющим прием и увольнение работников. В ней регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь. При получении трудовой книжки в связи с увольнением работник обязан расписаться в книге учета движения трудовых книжек и вкладышей в них.

Пример 1.

Бюджетное учреждение культуры заключило договор на приобретение бланков трудовых книжек на сумму 4 500 руб. (30 шт. по 150 руб. за книжку). Оплата произведена с лицевого счета за счет субсидии на выполнение государственного задания. Поставка бланков осуществляется после перечисления предоплаты (30 % от суммы договора). Согласно учетной политике указанные бланки отражаются по стоимости приобретения, расходы по оплате таких бланков включаются в состав общехозяйственных расходов.

Поступившие бланки выданы специалисту отдела кадров. Согласно отчету, представленному в бухгалтерию, за месяц были выданы два бланка трудовой книжки для оформления вновь принятых сотрудников.

В бухгалтерском учете операции согласно Инструкции № 174н [5] отразятся следующим образом:

Поступили бланки трудовых книжек

Зачтена ранее перечисленная предоплата

Произведен окончательный расчет за поступившие бланки

Списаны бланки, выданные для оформления вновь принятых сотрудников

Стоит отметить, что, поскольку в бухгалтерии учреждения учитываются только бланки трудовых книжек, их списание осуществляется в момент отпуска таких бланков для оформления нового работника. В этот момент, по сути, владельцем бланка (книжки) становится работник, а не учреждение. Заполненные трудовые книжки продолжают числиться в кадровом учете учреждения. Специалист по кадрам отмечает в соответствующей книге выбытие книжек на дату их выдачи при увольнении сотрудника.

Выдача трудовых книжек.

В соответствии с п. 47 Правил № 225 при выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с него плату, за исключением случаев:

В перечисленных случаях работодатель обязан выдать трудовую книжку (вкладыши в нее) бесплатно.

Величина платы за бланки определяется размером расходов на их приобретение (п. 47 Правил № 225).

Согласно п. 42 Правил № 225 по окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации.

В какой момент взимается плата за выданную трудовую книжку: по факту оформления или по факту выдачи на руки? Исходя из буквального толкования п. 47 Правил № 225 плата взимается при выдаче книжки работнику. В данном случае имеется в виду дата выдачи трудовой книжки на руки работнику при увольнении (прекращении трудового договора).

Кроме того, п. 42 Правил № 225 также предусматривается взимание платы за уже оформленные (заполненные) трудовые книжки и вкладыши в них.

Исходя из приведенных норм, можно сделать вывод, что работодатель не имеет права взимать плату до момента выдачи трудовой книжки на руки.

Может ли работодатель выдавать книжки бесплатно? Пунктом 47 Правил № 225 предусматривается платность услуги по предоставлению трудовой книжки работнику, за исключением отдельных случаев.

Рассматривая правомерность применения положений указанного пункта, ВС РФ в Определении от 06.09.2007 № КАС07-416 уточняет, что данной нормой закреплено право работодателя на взимание платы с работника при выдаче ему трудовой книжки или вкладыша в нее. При этом работодатель не может отказать в выдаче трудовой книжки в случае, если работник не произвел оплату бланка трудовой книжки.

Таким образом, работодатель может принять решение о бесплатной выдаче работникам трудовых книжек. При этом такое решение должно быть зафиксировано в локальном акте учреждения (например, в приказе руководителя или правилах внутреннего трудового распорядка).

Правомерно ли удержание платы за трудовую книжку из заработной платы работника? В бесспорном порядке удержать сумму платы за оформленную трудовую книжку из заработной платы нельзя. Перечень удержаний из заработной платы строго регламентирован ст. 137 ТК РФ и является закрытым. При этом рассматриваемый нами случай в указанном перечне не поименован.

Вместе с тем при увольнении (когда выдается трудовая книжка) работнику выплачивается не только заработная плата за отработанные дни, но и различные компенсационные выплаты (например, компенсация за неиспользованный отпуск и т. д.). Для таких выплат перечень удержаний законодательно не установлен.

Также стоит отметить, что, если работник написал заявление, в котором просит удержать стоимость трудовой книжки из выплат при увольнении, работодатель не может его проигнорировать.

Напомним, что п. 42 Правил № 225 предусматривается внесение платы за трудовую книжку в кассу организации.

С учетом вышеизложенного отметим, что оптимальным способом взимания платы за выдачу трудовой книжки является внесение такой платы работником в кассу учреждения. Удержать стоимость трудовой книжки из выплат при увольнении можно только при наличии письменного заявления от работника.

Операции по выдаче книжек в целях ведения налогового учета.

По поводу налогообложения операций по выдаче трудовых книжек существует несколько мнений.

С одной стороны, эксперты признают, что оформление и выдача трудовых книжек не являются реализацией товаров или оказанием услуг, поскольку такие операции осуществляются работодателем в рамках исполнения обязанностей, предусмотренных Трудовым кодексом (ст. 65, 66). В связи с чем плата, взимаемая с работника при выдаче ему трудовой книжки, лишь покрывает расходы работодателя на ее приобретение (то есть речь идет о возмещении затрат работодателя, а не о выручке от реализации товаров, услуг) (Письмо Минфина РФ от 10.06.2009 № 03‑01‑15/6‑305, Постановление ФАС СЗО от 02.03.2007 по делу № А56-44214/2006).

С другой стороны, существует достаточно официальных разъяснений Минфина и ФНС, согласно которым полученная учреждением от работника плата за выданную трудовую книжку является доходом для целей обложения НДС и налогом на прибыль.

Стоит отметить, что в последнее время вторая точка зрения преобладает. Как ее обосновывают специалисты финансовых ведомств, рассмотрим подробно.

НДС. Согласно ст. 146 НК РФ объектом обложения НДС являются операции по реализации товаров (работ, услуг) на территории РФ.

В соответствии с п. 1 ст. 39 НК РФ реализацией товаров признается передача права собственности на товары.

На основании Правил № 225 владельцем трудовой книжки и вкладышей в нее является работник.

Таким образом, операции по выдаче работодателем работникам трудовых книжек или вкладышей в них, в том числе по стоимости их приобретения, считаются операциями по реализации товаров и, соответственно, объектом обложения НДС (письма Минфина РФ от 19.05.2017 № 03‑03‑06/1/30818, от 16.08.2013 № 03‑03‑05/33508, от 06.08.2009 № 03‑07‑11/199, от 27.11.2008 № 03‑07‑11/367, от 07.10.2008 № 03‑03‑06/4/67, ФНС РФ от 23.06.2015 № ГД-4-3/10833@).

При этом принять к вычету на основании п. 1 ст. 172 НК РФ сумму НДС, предъявленную продавцом (изготовителем) бланков трудовых книжек, учреждение вправе только в случае приобретения таких трудовых книжек за счет средств, полученных от приносящей доход деятельности.

Налог на прибыль. Что касается обложения налогом на прибыль сумм, взимаемых работодателем с работника в оплату бланков трудовых книжек, то необходимо учитывать следующее.

При определении налоговой базы по налогу на прибыль налогоплательщики учитывают доходы от реализации и внереализационные доходы, определяемые в соответствии со ст. 249 и 250 НК РФ.

Полученные доходы налогоплательщик уменьшает на произведенные расходы, которыми согласно требованиям ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Доходы, не учитываемые в целях налогообложения прибыли, определены в ст. 251 НК РФ. Данный перечень является исчерпывающим. При этом такой вид доходов, как суммы, взимаемые работодателем с работника в оплату бланков трудовых книжек, перечень не содержит.

На основании вышеизложенного доходы в виде платы за выдачу работнику трудовой книжки или вкладыша в нее подлежат обложению налогом на прибыль в общеустановленном порядке (письма Минфина РФ от 19.05.2017 № 03‑03‑06/1/30818, от 07.10.2008 № 03‑03‑06/4/67, ФНС РФ от 23.06.2015 № ГД-4-3/10833@).

При этом специалисты налоговой службы уточняют, поскольку обязанность работодателя приобретать бланки трудовых книжек (вкладыши в них) обусловлена подзаконным актом федерального органа власти (речь идет о Правилах № 225), затраты работодателя по приобретению указанных бланков являются обоснованными и подлежат учету при определении налоговой базы по налогу на прибыль организаций.

Таким образом, если доходы в виде сумм платы, взимаемой работодателем с работника в оплату бланков трудовых книжек (вкладышей в них), не превышают расходы на приобретение указанных бланков, то у учреждения налогооблагаемой прибыли не возникает.

Данный вывод приводит ФНС в Письме № ГД-4-3/10833@ в отношении казенных учреждений. При этом налоговики не принимают во внимание тот факт, что расходы казенных учреждений не учитываются в целях исчисления налога на прибыль на основании п. 48.11 ст. 270 НК РФ.

Действительно, уменьшать налогооблагаемую прибыль можно, но при подтверждении обоснованности затрат также необходимо учитывать, за счет каких средств такие затраты произведены. Согласно п. 1 ст. 252 НК РФ расходами признаются экономически оправданные и документально подтвержденные расходы при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Применительно к государственным (муниципальным) учреждениям в целях налогового учета расходами признаются затраты, произведенные за счет средств, полученных от приносящей доход деятельности, и для осуществления такой деятельности. При этом затраты, осуществленные за счет средств целевого финансирования (лимиты бюджетных обязательств, субсидии, предоставленные из бюджета, и т. д.), при формировании налоговой базы по налогу на прибыль не учитываются (письма Минфина РФ от 30.12.2016 № 03‑03‑06/3/79616, от 03.11.2016 № 03‑03‑06/3/64622, от 20.08.2015 № 03‑03‑05/48137).

Анализируя вышеизложенное, напрашивается вывод: при взимании платы за трудовую книжку избежать уплаты налогов не получится. При этом сразу возникает вопрос: может быть, учреждениям выгоднее выдавать трудовые книжки бесплатно?

Отметим, что безвозмездная выдача трудовых книжек влечет за собой следующие налоговые последствия:

1) НДС все равно придется платить. Безвозмездная передача товаров для целей обложения НДС приравнивается к реализации товаров, следовательно, уплатить НДС нужно на общих основаниях (Письмо Минфина РФ от 27.11.2008 № 03‑07‑11/367);

2) дополнительно возникает объект обложения по НДФЛ. Если при выдаче работнику трудовой книжки или вкладыша в нее организация-работодатель не взимает плату, то их стоимость является доходом работника в натуральной форме и подлежит обложению НДФЛ в установленном порядке (Письмо Минфина РФ от 27.11.2008 № 03‑07‑11/367).

Операции по выдаче книжек в целях ведения бухгалтерского учета

Отражение в бухгалтерском учете операций по выдаче трудовых книжек будет зависеть от того, за счет каких средств приобретены бланки трудовых книжек и каким способом они будут выдаваться: за плату или безвозмездно.

Рассмотрим несколько вариантов оформления таких операций в учете, принимая во внимание, что суммы компенсации затрат государственных (муниципальных) учреждений (в качестве которой можно рассматривать и суммы, взимаемые с работников за выдачу бланков трудовых книжек) согласно Указаниям № 65н отражаются по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ.

Пример 2.

Воспользуемся условиями примера 1 и предположим, что за июнь 2017 года была выдана одна трудовая книжка на руки сотруднику. В отношении данного работника книжка была заведена впервые. При получении книжки работник внес в кассу бюджетного учреждения сумму, равную стоимости бланка такой книжки (150 руб.).

В бюджетном учреждении операции по выдаче заполненной книжки отразятся следующим образом: