Как оплатить госпошлину за юр лицо если счет заблокирован

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Я оплачивал в АС как физик-представитель через банк. В суд отдавал чек-ордер, доверенность с правом оплачивать и расходник, что деньги получил через кассу от доверителя. Суд принял заявление.

Наверное, обошлось бы и без расходника.

«После смерти на мою могилу нанесут много мусора. Но ветер истории развеет его» (Рамси Болтон)

«Когда ваш рубль будет стоить 66 долларов, тогда вы получите право иметь другую точку зрения» (с)

Сообщение от

chugayster

Я оплачивал в АС как физик-представитель через банк. В суд отдавал чек-ордер, доверенность с правом оплачивать и расходник, что деньги получил через кассу от доверителя. Суд принял заявление.

Наверное, обошлось бы и без расходника.

© ООО «НПП «ГАРАНТ-СЕРВИС-УНИВЕРСИТЕТ», 2021.

Как оплатить гос. пошлину при подаче заявления в Арбитражный суд, если счет предприятия заблокирован?

Как оплатить гос. пошлину при подаче заявления в Арбитражный суд, если счет предприятия заблокирован?

Ответы на вопрос:

Это можно сделать наличным расчетом в любом Сбербанке. Пусть директор от своего имени оплатит

Желаю Вам удачи и всех благ!

Как оплатить гос. пошлину при подаче заявления в Арбитражный суд, если счет предприятия заблокирован?

Госпошлину может оплатить представитель Общества наличными через банк.

Оплачивайте госпошлину с другого расчетного счета в платежном поручении можете указать за кого оплачивается госпошлина.

Госпошлину от имени предприятия может оплатить руководитель от своего имени. Оплатить возможно наличными денежными средствами.

ПРЕЗИДИУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 29 мая 2007 г. N 118

ОБ УПЛАТЕ ГОСУДАРСТВЕННОЙ ПОШЛИНЫ

РОССИЙСКИМИ И ИНОСТРАННЫМИ ЛИЦАМИ ЧЕРЕЗ ПРЕДСТАВИТЕЛЕЙ

В связи с возникающими в судебной практике вопросами об уплате государственной пошлины российскими и иностранными лицами через представителей Президиум Высшего Арбитражного Суда Российской Федерации в соответствии со статьей 16 Федерального конституционного закона «Об арбитражных судах в Российской Федерации» рекомендует арбитражным судам исходить из следующего.

В силу статьи 59 АПК РФ лица вправе вести свои дела в арбитражном суде через представителей; при этом согласно части 1 статьи 254 Кодекса иностранные лица пользуются процессуальными правами и несут процессуальные обязанности наравне с российскими организациями и гражданами.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с БАНКОВСКОГО СЧЕТА представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

Поскольку государственная пошлина может быть уплачена через представителя, и по смыслу части 3 статьи 333.40 Налогового кодекса Российской Федерации заявление о возврате излишне уплаченной государственной пошлины также может быть подано представляемым либо его представителем.

Возврат излишне уплаченной суммы государственной пошлины осуществляется на указанный в заявлении банковский счет, таким счетом может быть банковский счет представителя.

Если заблокирован счет. Алгоритм действий

Инициатором блокировки счетов могут являться налоговая, приставы, суд и наши любимые банки.

Чтобы узнать, как банки контролируют наличку в 2021-2022 году, посмотрите видеозапись вебинара «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году».

Естественно, рекомендуем детально изучить данную статью в первоисточнике.

Если же сократить ее содержание до практического минимуму, то налоговая блокирует счет в трех случаях:

Приставы налагают арест в соответствии со статьями 70 и 81 Федерального закона № 229-ФЗ «Об исполнительном производстве». Суть в том, что получая документы из ФССП банк осуществляет безакцептное списание денежных средств со счета в соответствующем размере, и блокирует счет только в случае нехватки на нем денежных средств. Соответственно, если счет заблокировали приставы, то денег на нем скорее всего уже нет. Если деньги еще на счету, то времени совсем не много, и действует условия четвертой очереди (об очередности далее).

Суд. Определение судебного органа предполагает полную приостановку расчетных операций по счету. Блокировки подлежат все движения независимо от очередности списания средств, установленным Гражданским Кодексом, характером поступлений и назначением расчетов. Осуществляется в рамках уголовного, гражданского и арбитражного производств.

Банки. Блокируют счет со ссылкой на антиотмывочный закон (115-ФЗ), часто по минимальным основаниям, выводя предпринимателей на оплату «заградительных тарифов». Если не вестись на поводу у банковских клерков, то шансы вывести деньги обычно очень хорошие.

Дальше немного подробнее разберём каждый из случаев.

Даже если счёт в блоке с него могут уйти деньги. Это происходит если основание списания денег «сильнее» основания блокировки.

Правила очередности (пригодятся при блокировке счета налоговой и иногда приставами)

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

Разбираемся с налоговой

Здесь имеются разночтения.

Анализ ст.76 НК РФ и 855 ГК РФ дает повод банкам к вольностям касательно того, можно ли выполнять платежи третьей очереди при блоке налоговой либо нет. Пока никаких официальных разъяснений нет.

Есть случаи, когда банки дают выгнать ДС по третьей очереди (платежки с зарплатой), также часто встречаются отказы.

Поэтому для гарантированного обхода блока налоговой следует ориентироваться на 1 и 2 очереди платежей.

ИП — в выгодном положении, могут создать первую очередь платежей по алиментам, причем не обязательно на детей (на взрослых недееспособных граждан тоже хороший вариант).

Для организаций подходит вторая очередь — самый распространенный способ — получить исполнительный документ по задолженности по заработной плате.

Три варианта исполнительных документов — собственно исполнительный лист, судебный приказ, удостоверение КТС (комиссии по трудовым спорам). Они являются исполнительными документами согласно ст. 12 Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 31.12.2017) «Об исполнительном производстве».

Приставы — их очередь блокировки — четвертая. Останавливаться на этом не будем.

Суды — очередность не применяется.

Банки

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Какие платежи возможны в случае блокировки счета

Если заблокирована только часть денег

Если заблокирована только часть денежных средств на счете, то в части остатка налогоплательщик может осуществлять любые расходные операции, а также переводы электронных денежных средств (абз. 4, 6 п. 2 ст. 76 НК РФ).

Данное правило не применяется при блокировке счета в связи с непредставлением декларации, расчета 6-НДФЛ, РСВ, а также в связи с неисполнением предусмотренных п. 5.1 ст. 23 НК РФ обязанностей по установлению с ИФНС электронного документооборота. В этом случае счет блокируется полностью, так как недоимки (пеней, штрафов) у налогоплательщика не образуется.

Если денег на счетах налогоплательщика достаточно для погашения недоимки, можно направить в налоговый орган заявление о разблокировке (п. 9 ст. 76 НК РФ). Подготовить такое заявление вам поможет образец от экспертов КонсультантПлюс. Посмотреть и скачать его вы можете, получив бесплатный доступ к системе.

Если заблокированы все денежные средства

Если заблокированы все денежные средства, которые есть на счете, то могут осуществляться только следующие платежи (п. 1 ст. 76 НК РФ):

Напомним, что очередность эта такова:

Таким образом, полное приостановление операций по счету безусловно распространяется на платежи четвертой и пятой очереди. Что касается третьей очереди, то приостановление касается платежей, документы по которым поступили позже поручения налогового органа на перечисление налогов и сборов. Так полагают в Минфине (см. письма от 06.03.2014 № 03-02-07/1/9689, от 05.03.2014 № 03-02-07/1/9544, от 05.03.2014 № 03-02-07/1/9538 и др.). Однако эксперты КонсультантПлюс считают, что с заблокированного счета можно совершать больше платежей. Их рекомендации вы можете найти в Путеводителе «Практическое пособие по уплате налогов. Взыскание недоимки, пеней, штрафов», бесплатно получив полный доступ к системе.

Итоги

Блокировка счета налоговой не означает, что вы вообще не можете осуществлять платежи. Она может быть как полной, так и частичной, поскольку на ряд платежей приостановление не распространяется.

Налоговая заблокировала счет в банке, а мне надо платить зарплаты и аренду. Что делать?

Налоговая имеет право заблокировать расчетные и валютные счета компании и даже счета в драгоценных металлах. Как правило, таким образом ФНС наказывает тех, кто вовремя не платит налоги и не сдает отчетность, но иногда счета блокируют по ошибке. В любом случае для компании это чревато срывом сроков по расчетам с поставщиками и подрядчиками, ухудшением репутации, отказом в кредитах и упущенной выгодой.

За что могут арестовать счет

Налоговая вправе заморозить счет по статье 76 Налогового кодекса, если компания:

Иногда в программах ФНС случаются технические сбои: например, теряются платежи или не отражаются сведения о системе налогообложения предприятия. Тогда могут по ошибке заблокировать счета добропорядочных фирм и предпринимателей.

Какие счета блокируют

Под раздачу попадают все счета нарушителя, открытые на основании договора банковского счета: расчетные, валютные, в драгметаллах. Если счета открыты в нескольких банках, блокируют все. А вот ссудные, залоговые, депозитные и транзитные счета не трогают.

Пока решение налоговой в силе, предприниматель или юрлицо не смогут открыть новый счет, депозит или вклад в другом банке.

Как работает блокировка счета

У налоговой нет доступа к счетам, поэтому она отправляет решение в банке — и тот в течение одного рабочего дня обязан выполнить требование. Копию решения инспектор отправляет налогоплательщику. Но если предприятие не подключено к электронному документообороту и письмо с решением идет по почте, то счет заблокируют раньше, чем оно дойдет. Тогда можно запросить у банка номер и дату решение, позвонить в свою инспекцию и спросить, на каком основании арестовали счет. Кстати, сообщать клиенту о блокировке счета банки не обязаны, хотя некоторые из них присылают уведомления.

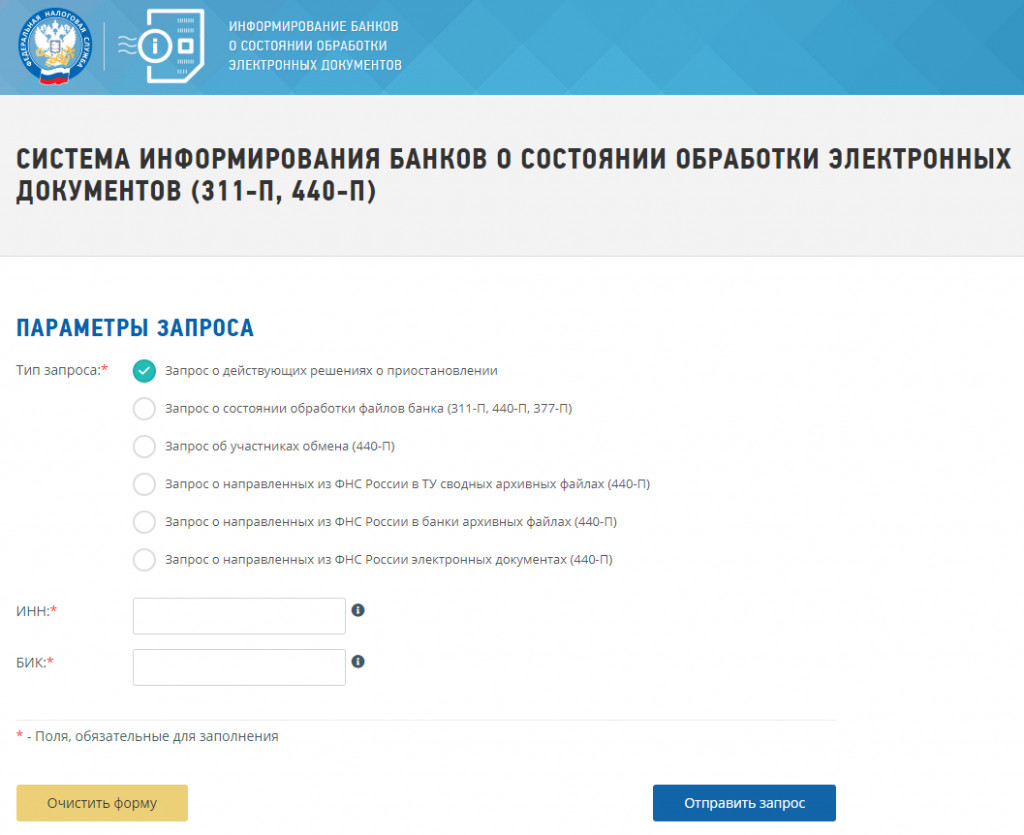

Еще можно постоянно мониторить сервис налоговой: зайдите на сайт, выберите пункт о приостановлениях, введите ИНН и БИК и посмотрите, есть ли блокировка.

Спросите в своем банке, присылает ли он уведомления о блокировке: если нет, то ежедневные проверки на сайте налоговой помогут избежать неожиданностей.

Если налоговая заблокировала счет, компания не сможет платить зарплаты, оплачивать счета счета поставщиков, платить за офис и совершать другие расходные операции. Разморозят счет только тогда, когда предприятие рассчитается с налоговой.

Зато принимать оплату на расчетный счет можно без ограничений. Например, клиенты могут расплачиваться за товары или услуги — деньги зачислятся.

Налоговая может заблокировать счет полностью или частично — это зависит от причины блокировки.

Частичная блокировка

Если у предприятия есть недоимка по налогам, штрафам или пеням, то налоговая заблокирует только указанную в требовании сумму задолженности. Остальную часть денег можно тратить по своему усмотрению. Но есть нюанс: сумму долга арестуют сразу на всех счетах. Например, если у компании есть недоимка в 25 тысяч рублей и три расчетных счета, то налоговая заморозит по 25 тысяч рублей на каждом из них.

Полная блокировка

Если компания вовремя не сдала налоговую отчетность или не направила квитанцию о приеме документов, налоговая заморозит все деньги на счетах.

Какие платежи доступны при аресте счета

Важно! Социальные выплаты к приоритетным платежам не относятся. Пока арест не снят, предприятие не сможет оплатить работникам больничные, пособия по беременности и родам, уходу за ребенком.

Как разблокировать счет

Как только налоговая убедится, что ее требования выполнены, снимет блокировку.

Как ускорить снятие ареста со счета

При наличии долгов перед бюджетом процесс снятия блокировки может затянуться. Даже если компания погасила задолженность как только узнала об аресте счета, платеж через казначейство может идти до трех дней. А пока деньги до налоговой не дойдут, решение о блокировке не отзовут. Выход: подать в налоговую заявление с просьбой снять ограничение по счету и приложить к нему копии платежных документов.

Если инспекция заморозила несколько счетов на одну и ту же сумму и денег на них хватает на погашения долга, можно написать в ИФНС заявление в свободной форме и попросить снять арест с излишне заблокированных счетов.

Чтобы подтвердить, что денег на оплату требования хватит, к заявлению надо приложить банковские выписки.

Важно! ИФНС согласится снять арест под гарантию только того банка, который включен в перечень Минфина.

Как возместить убытки

Если инспекция заблокировала счет неправомерно или нарушила сроки снятия ареста, то она должна компенсировать неудобства налогоплательщику деньгами. Сумма компенсации — это проценты от замороженной суммы, рассчитанные по ставке Центробанка за каждый день просрочки снятия ареста или незаконной блокировки.

Более того, налогоплательщик может попытаться взыскать с инспекции упущенную выгоду. Но для этого нужно собирать доказательную базу и отстаивать свою позицию в суде.

Случай из практики

Организация регулярно размещала свободные средства на депозитах. В очередной раз она собиралась положить на депозиты три миллиарда рублей и отправила в банки заявления на размещение средств. Но внезапно в тот же день поступило необоснованное решение о блокировке счетов. Из-за ареста счета банки отказали компании в открытии депозитов. За период блокировки организация понесла убытки в размере неполученных процентов, а это почти два миллиона рублей. Суд обязал инспекцию возместить упущенную выгоду (постановление АС Уральского округа от 19.10.2018 № Ф09-6763/18 по делу № А47-11579/2017).

Итоги

Блокировка счета — эффективная мера воздействия на компании и ИП со стороны налоговиков. Замороженный счет функционирует в ограниченном режиме и деятельность предприятия парализуется.

Если предприятие не может ждать, пока налоговая сама снимет арест, стоит обратиться в налоговую в заявительном порядке. К заявлению надо приложить документы, которые подтвердят, что предприятие выполнило все требования контролирующего органа.

За нарушение сроков снятия блокировки или незаконный арест счета с инспекции можно взыскать проценты. Они начисляются за период, в течение которого налогоплательщик не мог пользоваться своими деньгами. При наличии доказательной базы можно через суд взыскать с налоговиков упущенную выгоду.