Как заполнить платёжное поручение на уплату налогов за третье лицо?

Любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним можно заплатить за третье лицо. Разберёмся как это сделать правильно.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

Оплатить задолженность можно за текущий период и за прошлые. При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель − за свою компанию. Отметим, что уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога. Также не важны и причины, по которым плательщик решил заплатить « не свои » налоги.

Платёжку заполните в общем порядке, но с учётом следующих особенностей:

Данные о платеже и получателе уточните у того, за кого платите налог.

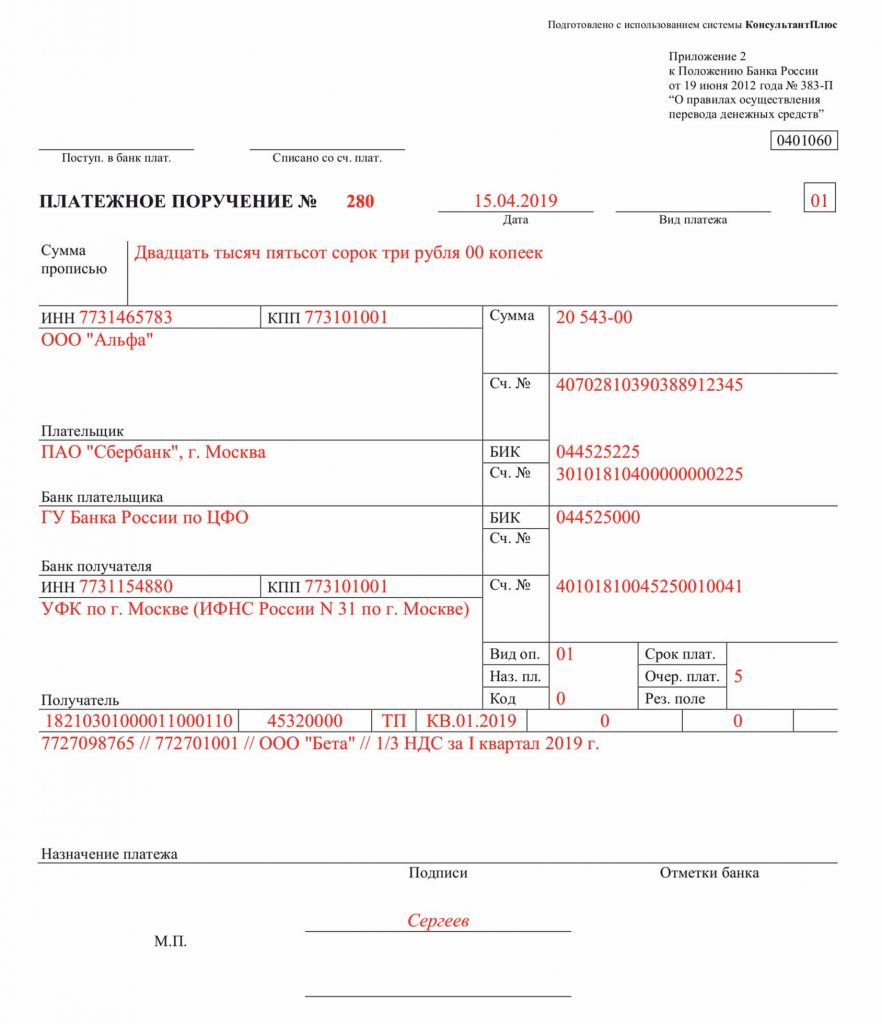

Этот пример заполнения платёжного поручения на уплату налога за третье лицо мы нашли в системе «КонсультантПлюс».

Я также подготовила для вас ТОП-6 вопросов, поступивших в Центр консультирования. Переходите по ссылке, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Как оплатить налог за третье лицо

Согласно закону, лицо должно самостоятельно исполнять налоговые обязательства. Но в 2016 году были внесены поправки, согласно которым взносы могут уплачиваться третьим лицом. Актуально это в том случае, если фирма не может уплатить налоги в положенные сроки. Для предупреждения образования задолженности разумно будет обратиться к представителю.

Можно ли уплачивать налог за третьих лиц?

Выплата налогов за третьих лиц регулируется ФЗ №401 «О внесении изменений в 1-ю и 2-ю часть НК РФ» от 30 ноября 2016 года. В нормативном акте указано, что третье лицо может оплачивать и налоги, и госпошлины. Лицом этим может являться, к примеру, материнская компания, оплачивающая налог за свою дочернюю фирму.

До введения в действие ФЗ №401 ограничений по внесению налога третьими лицами не было. Однако рассматриваемая операция была сомнительна. В НК РФ присутствуют указания на то, что налогоплательщик должен самостоятельно нести свои обязательства по выплатам. Налог мог переводиться третьими лицами только при наличии этих обстоятельств:

Формулировка о том, что фирма должна самостоятельно нести свои обязательства, может трактоваться по-разному. Однако большинство инстанций полагает, что выплаты могут совершаться третьими лицами. Одновременно с этим ставится важное условие: средства, направленные на уплату налогов, должны принадлежать самому налогоплательщику. То есть третье лицо выступает в качестве представителя налогоплательщика.

ВАЖНО! 30 ноября 2016 года со вступлением в силу ФЗ №401 стало возможным совершение выплат в счет третьих лиц. С 1 января 2017 года разрешен перевод страховых взносов по аналогичной схеме.

Кто именно может уплачивать налог

Обязательство предполагает уплату налога в установленный срок. Если средства будут уплачены, но сроки нарушены, обязательство в полной мере исполненным считаться не будет. Обязательство прекращается тогда, когда деньги будут направлены по нужному адресу. Кем может являться третье лицо, которое выплачивает средства за налогоплательщика? Это следующие лица:

Во 2 пункте статьи 37 НК РФ указано, что налог может выплачиваться третьими лицами, работающими от своего имени. Однако у этих лиц обязательно должны быть соответствующие полномочия, подтвержденные документами. В обратном случае направленные средства будут считаться переплатой незаконного представителя, а обязательство компании так и не будет погашено.

ВАЖНО! Средства могут быть уплачены налоговым агентом. Если сроки платежей передвигаются, требуется составить договор поручительства. Если представитель не переведет деньги, они взыскиваются с поручителя.

Какие именно налоги могут уплачиваться третьими лицами

Представитель может уплачивать за налогоплательщика самые различные налоги: на прибыль, НДС, УСН, акцизы. Возможна уплата акцизов, государственных пошлин, транспортных и патентных налогов. С 2017 года третьи лица имеют право переводить страховые взносы в ПФР, центры медицинского страхования.

Порядок уплаты налогов третьим лицом

Сначала представителю необходимо составить договор займа. Нужен он для того, чтобы исполненный платеж не был признан безвозмездной помощью. Особенности составления соглашения регламентированы пунктом 1 статьи 807 ГК РФ. В договоре нужно указать сумму займа и сроки его погашения. Затем представителю нужно составить платежное поручение. Выплаченные средства фиксируются в бухучете.

Составление платежного поручения

При совершении выплат третьим лицом нужно составить платежное поручение. Оно требуется для того, чтобы деньги были направлены по верному пути. В поручении прописывается эта информация:

Цифрой указывается статус налогоплательщика:

Перед составлением платежного поручения рекомендуется ознакомиться с образцом документа.

Бухучет платежей

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов. Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

Проводки подтверждаются договором о выданном займе.

Налоговый учет

В рамках налогового учета выплата налога за другое лицо также будет считаться предоставлением займа. На займы НДС начисляться не будет на основании пункта 2 статьи 146 НК РФ, пункта 3 статьи 39 НК РФ. Аналогичная позиция изложена в Письме ФНС №ЕД-4-3/7896 от 29 апреля 2013 года.

Выданный заем не будет учтен в структуре расходов и доходов компании на основании пункта 12 статьи 270 НК РФ, пункта 1 статьи 251 НК РФ. Следовательно, не будет начисляться налог на прибыль.

Что дает возможность оплаты налога представителями

Поправки в НК РФ выгодны как государству, так и налогоплательщику. Рассмотрим основные выгоды:

Нововведение призвано усовершенствовать систему выплаты налогов. Оно же сокращает количество задолженностей. Однако у поправки есть некоторые минусы. В частности, банки, принимающие средства, сталкиваются с повышенной нагрузкой при обработке платежей.

Оплата налогов третьим лицом: на что обратят внимание налоговики

Федеральным законом от 30.11.16 г. № 401-ФЗ были внесены изменения в п. 1 ст. 45 НК РФ, согласно которым третьим лицам разрешается оплачивать налоги за налогоплательщика, но при этом они не вправе требовать возврата налоговых платежей.

Таким образом, уплата налога может быть произведена за налогоплательщика иным лицом.

Оформление платежного поручения

Гражданско-правовые отношения

Для того чтобы налоговая инспекция не посчитала налоговые платежи, оплаченные третьим лицом, безвозмездной помощью следует оформить договор займа между налогоплательщиком и лицом, которое исполняет за него налоговые обязательства.В соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

По общему правилу договор денежного займа предполагает уплату заемщиком процентов. Однако стороны могут договориться о предоставлении беспроцентного займа, при этом условие о предоставлении займа без уплаты процентов за пользование заемными средствами должно быть предусмотрено договором (п. 1 ст. 809 ГК РФ).

Бухгалтерский учет

Сумма денежных средств, выданных по договору займа и подлежащих возврату заемщиком, не признается расходом организации применительно к п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 г. № 33н, поскольку при выдаче займа не происходит выбытия активов (денежных средств), приводящего к уменьшению экономических выгод или капитала организации.

В данном случае предоставленный заем является беспроцентным. Поэтому он не включается в состав финансовых вложений организации, так как не выполняется условие п. 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина России от 10.12.02 г. № 126н, а учитывается в качестве дебиторской задолженности.

Соответственно предоставление такого займа отражается записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 51 «Расчетные счета» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 г. № 94н).

При возврате заемщиком денежных средств в погашение займа у организации-заимодавца не возникает дохода (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6.05.99 г. № 32н).

По рассмотренным операциям с учетом изложенного в порядке, установленном Инструкцией по применению Плана счетов, производятся следующие бухгалтерские записи:

ДЕБЕТ 76 КРЕДИТ 68 — сумма беспроцентного займа отражена в составе налоговых платежей;

ДЕБЕТ 51 КРЕДИТ 76 — отражен возврат займа.

Налоговый учет

Операции по предоставлению и возврату займов в денежной форме объектом обложения НДС не являются (п.п. 1 п. 2 ст. 146, п.п. 1 п. 3 ст. 39 НК РФ). Аналогичный вывод в отношении операции по передаче заимодавцем заемщику денежных средств содержится в письме ФНС России от 29.04.13 г. № ЕД-4-3/7896. А в отношении операций по передаче и возврату денежных средств — в письме Минфина России от 29.11.10 г. № 03-07-11/460.

Налог на прибыль организаций

Денежные средства, переданные по договору займа, а также суммы, полученные в счет его погашения, не учитываются для целей налогообложения прибыли в составе расходов и доходов (п. 12 ст. 270, п.п. 10 п. 1 ст. 251 НК РФ).

Как платить налог за компанию со своего личного счета

Уплата налогов за третьих лиц разрешена статьей 45 Налогового кодекса РФ. Самое главное, чтобы платежные документы на перечисление налога позволяли идентифицировать, за какого именно налогоплательщика уплачена указанная в платежке денежная сумма.

Любой человек вправе перечислить со своего счета налоги за супруга или супругу, за родственников, за детей или родителей, за свою компанию и т.п.

Организации могут перечислять налоги со своего счета за другие организации. Руководители вправе оплатить налоги компании за счет своих собственных средств.

Причины, по которым плательщик решил заплатить «не свои» налоги значения не имеют.

Погасить задолженность перед бюджетом можно как за текущий период, так и за прошлые налоговые периоды.

За компанию можно заплатить любые налоги, пени и штрафы, кроме НДФЛ за налогового агента, а также страховые взносы, кроме взносов на травматизм.

На сайте ФНС размещены подробные разъяснения на этот счет. При заполнении платежного поручения на уплату налога за третье лицо нужно руководствоваться Правилами, которые утверждены Приказом Минфина от 12.11.2013 № 107н.

Наличными или безналом?

Заплатить налоги за организацию за счет собственных средств можно только в безналичной форме.

Оплата налога за третье лицо наличными запрещена:

Наличными можно платить физлицу, в том числе ИП, при оплате налога за другое физлицо(!) или ИП.

Если вы, как обычный гражданин (в том числе ИП) платите налог за другого гражданина или ИП, вы можете заплатить налог наличными.

Если вы руководитель и платите налог за свою компанию, вы можете перечислить налоги только в безналичной форме.

Важно знать! После оплаты налога за третье лицо, потребовать возврата уплаченного налога нельзя. Поэтому, если заплатить больше, чем нужно, за возвратом переплаты может обратиться только то лицо, за кого был уплачен налог.

Как оформить платежное поручение при оплате налога за компанию

В платежном поручении необходимо указать компанию, за которую платится налог.

Особенно внимательно нужно заполнить поле «ИНН», в котором указывается ИНН того, чья обязанность по уплате налогов исполняется. Когда платите за свою компанию – ИНН компании.

В поле «Плательщик» нужно указать информацию о плательщике, чья обязанность по уплате налога исполняется: наименование организации, если за нее перечисляется налог.

С 2018 года ФНС России запустила сервис «Уплата налогов за третьих лиц». Он дает возможность быстро и правильно подготовить документы для уплаты налога за третье лицо и произвести ее.

Поля платежного поручения при уплате налога за третье лицо

Приведем в таблице правила заполнения основных полей налоговой платежки при оплате налога на третье лицо.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как заполнить платежное поручение при уплате налога третьим лицом

До недавнего времени Налоговым кодексом было предусмотрено, что плательщики налогов обязаны уплачивать их самостоятельно, то есть от своего имени и за счет собственных средств без привлечения третьих лиц (п. 1 ст. 45 НК РФ).

Поправки, внесенные Законом от 30 ноября 2016 года № 401-ФЗ, разрешают третьим лицам уплачивать налоги за организацию, предпринимателя и физическое лицо. Эта возможность предоставлена налогоплательщикам с 30 ноября 2016 года. А в 2017 году аналогичный порядок действует и в отношении страховых взносов.

Правила заполнения «платежек» в бюджет

Напомним, что правила заполнения платежных поручений на уплату налогов, сборов и страховых взносов утверждены приказом Минфина России от 12 ноября 2013 года № 107н. Приказом от 5 апреля 2017 года № 58н Минфин внес изменения в эти правила и утвердил порядок уплаты налогов и взносов за третьих лиц.

Заметим, что положения приказа № 58н полностью согласуются с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ, разработанными ФНС России незадолго до утверждения приказа Минфина. Согласно положениям приказа № 58н и разъяснениям налоговиков платежные поручения на уплату налогов и взносов, перечисляемых третьим лицом, необходимо заполнять следующим образом.

Заполняем платежное поручение

В поле «КПП» указывается значение КПП плательщика, за которого уплачивается налог, страховой взнос или сбор. Если налог перечисляется за физлицо, в реквизите «КПП» указывается ноль («0»).

В поле «Плательщик» должна быть информация о плательщике, перечисляющем платеж. А именно:

В поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//». Эти реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».

В поле 101 «Статус плательщика» — указывается статус того лица, за которое перечисляется платеж в бюджет. А именно:

Обратите внимание: лицо, уплатившее налог за налогоплательщика, не имеет права требовать возврата этого налога из бюджета.

А вот излишне уплаченные или излишне взысканные налоги нельзя зачесть в пользу другого налогоплательщика (письмо Минфина России от 6 марта 2017 г. N 03-02-08/12572). То есть, если директор заплатит за организацию налог или штраф из своих личных денег, нарушения не будет. Но зачесть переплату по НДФЛ того же директора в счет налога, который обязана заплатить его фирма, нельзя.

ООО «Пассив» (ИНН 7721251418 КПП 772101001) применяет УСН с объектом «доходы».

25 апреля «Пассив» собирается перечислить авансовый платеж по «упрощенному» налогу за I квартал. Его сумма составила 25 000 рублей.

24 апреля у банка, в котором открыт единственный расчетный счет «Пассива», отозвана лицензия на осуществление банковских операций. Чтобы не пропустить срок уплаты налога, «Пассив» обратился к своему контрагенту АО «Актив» (ИНН 7718123456 КПП 771801001) с просьбой перечислить за него авансовый платеж по УСН. Поскольку между «Активом» и «Пассивом» заключен договор поставки, «Актив» согласился перечислить авансовый платеж в счет будущих взаиморасчетов по этому договору.

Бухгалтер «Актива» заполнит платежное поручение так, как показано ниже.

Читайте в бераторе

Статья подготовлена экспертами бератора «УСН на практике».

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Алименты с больничного: что нового с 11 ноября 2021 года

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование