Активные и пассивные счета: в чем разница и как с ними работать

Разберемся в основах

Законодатели определили единый способ систематизации и группирования информации о хозяйственной деятельности российских предприятий и учреждений. Приказ Минфина № 94н устанавливает Единый план счетов для коммерческих и некоммерческих организаций, а Приказ № 157н — для учреждений бюджетной сферы.

Бухсчета — это особые цифровые и буквенные коды, которые используются для отражения хозяйственных операций в бухучет, а точнее — при составлении бухгалтерских проводок.

Каждый счет имеет свой классификационный признак, который определяется «балансовым» методом. Это означает, что, как и бухгалтерский баланс, все счета разделены на актив и пассив. А некоторые счета могут отражаться и в активе, и в пассиве. Следовательно, все счета подразделяют на активные, пассивные и активно-пассивные счета, таблица для бюджетных организаций содержит около 1000 таких кодов.

Активные счета бухгалтерского учета

Для отражения имущественных, материальных и денежных ценностей в плане счетов предусмотрены специальные активные бухсчета. Простыми словами, активные счета — это счета для учета:

Так как активные счета предназначены для учета имущества и финансов компании, то остатки по таким счетам могут быть только по дебету, то есть иметь положительное значение.

Например, к активным счетам относятся:

Конечное дебетовое сальдо по активным счетам следует отражать в активе бухгалтерского баланса, в соответствующих строках отчетной формы.

Пассивные бухсчета

Источники формирования активов предприятия составляют пассивную сторону бухгалтерского баланса. На пассивных счетах отражают:

Пассивные счета могут иметь только кредитовый остаток на конец отчетного периода, дебетовое сальдо по пассивным счетам говорит о наличии ошибок в ведении бухучета. Увеличение показателей по пассивным счетам оформляют кредитовым оборотом, а уменьшение обязательств, капиталов или списание расходов — операцией по дебету пассивного счета.

В бухгалтерском балансе пассивные счета представляют соответствующий раздел — пассив. Сформированные остатки на конец отчетного года распределяются по соответствующим строкам пассивной стороны бухбаланса, в соответствии с действующими правилами составления бухгалтерской отчетности.

Пример пассивных счетов в НКО

Пассивный счет 02 «Начисленная амортизация» имеет кредитовый остаток по счету. Оборот по дебету счета отражает списание начисленной амортизации при выбытии основного средства.

Следующий пример: пассивный счет 70 «Расчеты с персоналом по оплате труда». По кредиту пассивного счета отражается начисление заработка. Дебетовый оборот по счету — удержание налога на доходы или осуществление выплат. Отрицательный остаток по счету является объявлением об ошибочной учетной записи.

Смешанные бухсчета

Некоторые бухгалтерские счета могут иметь остатки как по кредиту, так и по дебету. Такие смешанные счета называют активно-пассивные счета бухгалтерского учета. Например, бухсчета, отражающие информацию о расчетах с покупателями или поставщиками. Следовательно, при отгрузке товара покупателю в учете образуется дебиторская задолженность, а при получении предоплаты от того же покупателя в счет будущих поставок формируется кредиторская задолженность по счету. Ее нельзя скрывать. Расчеты с поставщиками проводятся по аналогии по счету 60.

Счет 84 «Нераспределенная прибыль, убыток» также считается одновременно активным и пассивным счетом, так как может иметь и кредитовый и дебетовый остаток на конец отчетного периода.

Группировка бухсчетов в таблицах

Запомнить классификационный признак активности бухсчетов довольно сложно, тем более в бюджетном учете. Однако правильность определения этого признака по счету играет ключевую роль при составлении проводок. Чтобы избежать ошибок, предлагаем актуальные таблицы для бюджетников и некоммерческих организаций:

Таблица активных и пассивных счетов бухгалтерского учета для учреждений бюджетной сферы:

Активные и пассивные счета

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужно делить бухгалтерские счета на активные и пассивные, как работают счета каждой группы и как это связано с бухгалтерским балансом.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаю разговор о бухгалтерских счетах. В прошлый раз разобрались с их предназначением и структурой. Сегодня речь пойдет об отношении счетов к бухгалтерскому балансу. В этой классификации счета делятся на активные и пассивные. Есть еще активно-пассивные или смешанные, которые совмещают функции активного и пассивного счетов — о них напишу отдельно. Структуры активного и пассивного счетов — на картинке внутри пламени.

Активные счета предназначены для учёта активов. По дебету активного счёта отражается увеличение стоимости актива, по кредиту — уменьшение. Активный счёт может иметь сальдо только по дебету, кредитовое сальдо означало бы отрицательную стоимость активов. Кстати, сальдо с той стороны счёта, где его не должно быть, неофициально называют «бульдо». Это не настоящий бухгалтерский термин, а эрратив типа шмульдо или фигульдо. Если вылезло бульдо — бухгалтер где-то накосячил.

Сальдо активного счета определяется по формуле:

где Сн — сальдо начальное;

Ск — сальдо конечное;

ОбД — дебетовый оборот;

ОбК — кредитовый оборот.

Интерпретировать эту формулу легко:

Сколько было Сколько пришло — Сколько ушло = Сколько осталось

На начало месяца на складе было товаров на 100 тыс. руб. За месяц куплено ещё на 100 тыс. руб., продано на 180 тыс. руб. Сколько стоит остаток товаров на конец месяца?

Для учёта товаров используется активный счет 41 «Товары». Сальдо начальное — 100 тыс. руб.

Дебетовый оборот — 100 тыс. руб. Кредитовый оборот — 180 тыс. руб. Сальдо конечное — 20 тыс. руб. (100 тыс. руб. 100 тыс. руб. — 180 тыс. руб.) — это и есть искомая стоимость остатка товаров.

Пассивные счета предназначены для учёта пассивов. По дебету пассивного счёта отражается уменьшение стоимости пассива, по кредиту — увеличение. Пассивный счёт может иметь сальдо только по кредиту, дебетовое сальдо означало бы отрицательную стоимость пассивов.

Сальдо пассивного счёта определяется по формуле:

Интерпретация формулы — та же.

На начало месяца у компании был краткосрочный кредит 100 тыс. руб. За месяц компания рассчиталась по этому кредиту и взяла новый — 200 тыс. руб. Сколько денег компания должна банку на конец месяца?

Для учёта таких кредитов используется пассивный счёт 66 «Расчёты по краткосрочным кредитам и займам». Сальдо начальное — 100 тыс. руб. Дебетовый оборот — 100 тыс. руб. Кредитовый оборот — 200 тыс. руб. Сальдо конечное — 200 тыс. руб. (100 тыс. руб. 200 тыс. руб. — 100 тыс. руб.) — это и есть искомая задолженность.

Структура пассивного счёта — зеркальное отображение структуры активного. Из сальдо активных счетов складывается актив баланса, из сальдо пассивных — пассив баланса. Есть исключения — так называемые регулирующие счета, но пока не буду о них. Сначала разберемся с более простыми вещами.

Активно-пассивный счет

Активно-пассивный счет – это счет, который способен отразить имущество предприятия, а также источники его непосредственного формирования. Благодаря такому счету организация может фиксировать в цифрах соотношение своей прибыли и убытков.

Что представляют собой активные и пассивные счета учета?

Проще говоря, активные счета финансового учета – это такие счета, специализирующиеся на учете всех активов компании. В то время как счета пассивного типа представляют собой бухгалтерские счета, которые предназначены с целью учета пассивов организации, то есть своими денежными средствами: капитала, резервов и прочих обязательств.

Основываясь на более существенной разнице, можно отметить, что активные бухучеты созданы для учета следующих позиций:

Из-за того, что активные счета предполагают учет имущества и финансов предприятия, остатки по таким счетам могут быть исключительно по дебету, то есть иметь положительное значение.

Источники создания активов компании отражают пассивную сторону финансового баланса. Так, пассивные счета составляют:

Соответственно, пассивный счет имеет исключительно кредитовый остаток на конец отчетного периода, а дебетовое сальдо по пассивному счету информирует об ошибках в ведении бухгалтерского учета. Возрастание коэффициентов по пассивному счету, как правило, оформляют с помощью кредитовому обороту, а сокращение числа обязательств, капиталов или списание необходимых расходов считается операцией по дебету пассивного счета.

В финансовом балансе пассивные счета соответственно определяют раздел — пассив. Сформированные остатки к концу отчетного периода распределяются по определенным строкам пассивной стороны баланса финансов, согласно действующим правилам формирования бухгалтерской отчетности.

Активно-пассивные счета также применяют при работе с различными накладными. Вдобавок, они могут высвечивать расчеты с участниками деловых взаимоотношений.

Бывает, что на некоторых финансовых счетах находятся остатки по кредиту или же по дебету. Подобные счета также называют активно-пассивными. Сюда можно отнести бухгалтерские счета, которые способны отражать информационные сведения о расчетах с потребителями или поставщиками. Из этого следует то, что во время отгрузки какого-либо товара потребителю в учете создается дебиторский долг, а когда поставщик получает определенную предоплату от этого же покупателя, создается кредиторская задолженность по бухгалтерскому счету.

Стоит учитывать, что некоторые финансовые счета нельзя категорично отнести к активному или пассивному виду. К примеру, счет 60, который направлен на расчеты с лицами, занимающимися поставками, и на подрядчиков. Дебет подобного бухгалтерского счета указывает на сокращение кредитного долга, то есть пассива, а также на возрастание дебиторского долга, другими словами, актива. Таким же образом, по кредиту бухсчета 62, направленному на расчеты с покупателями и заказчиками, можно проследить финансовые операции, которые создают не только актив, но и пассив.

К примеру, в случае если предприятие купила продукцию, но не успела за нее заплатить, это значит, что по кредиту 60 счета у покупателя образовалась кредиторский долг по оплате товаров или услуг. Однако если компания дала аванс лицу, поставляющему продукцию, то до того, как будет поставлен ТМЦ по дебету счета 60, будет значиться дебиторский долг. Сперва речь идет о пассивном счете бухгалтерского учета, а затем уже об активном. Исходя из того, что счет 60 напрямую связан с определенными хозяйственными аспектами, этот счет считается активно-пассивным.

Как правило, принято выделять два основных вида активно-пассивных счетов бухгалтерского учета, а именно:

Активно-пассивный счет бухгалтерского учета с односторонним сальдо подразумевает дебетовое или кредитовое сальдо. Ярким примером может служить счет 99, который подразумевает прибыли и убытки компании. Так, если у организации общая сумма доходов заметно превышает сумму производственных и прочих расходов, то разница между этими суммами дает чистую прибыль, соответственно, сальдо считается кредитовым, потому что кредитовый оборот превышает дебетовый. Доход – это главный источник создания материального и нематериального имущества фирмы, который виден в пассиве баланса. Тем не менее, если происходят убытки в организации, то сальдо по счету бухучета считается дебетовым, потому что дебетовый оборот больше чем кредитовый.

Активно-пассивный счет бухгалтерского учета с двухсторонним развернутым сальдо указывает одновременно и на дебетовое и на кредитовое сальдо. Привести в пример можно счет 76, указывающий на расчеты с различными дебиторами и кредиторами. В данном случае дебетовое сальдо обозначает долги контрагентов фирмы перед ней, другими словами, дебиторскую задолженность, в то время как сальдо по кредиту – на кредиторскую задолженность. Таким образом, учетные записи по дебету подобного счета означают возрастание дебиторского долга или же, наоборот, снижение задолженности организации, которую она должна погасить.

Активные счета бухгалтерского учета

Прежде всего, необходимо определить типы активных счетов бухучета. Обычно их подразделяют на четыре следующие категории:

– основные денежные средства предприятия;

– нематериальные активы фирмы, сюда также можно отнести вложения в научно исследовательские и опытно конструкторские работы;

– материалы, которые используются с целью учета количества материалов, сырья, полуфабрикатов и так далее;

Приведем основные активные счета бухгалтерского учета:

Правила ведения счетов

Следует понимать, что отчет на финансовых счетах подается, исходя из определенного порядка действий.

Главной характеристикой активно – пассивного счета считается то, что он может быть разнородным. Так, на активно-пассивном счете остаток может выражаться по кредиту и по дебету в зависимости от ситуации. Поэтому, сальдо на синтетических счетах можно определить исключительно по итоговому учету на счетах второго порядка, а также на счетах, предназначенных для детальных и конкретных сведений о присутствии, состоянии и движении денежных средств и их источников в синтетических счетах, другими словами, на аналитических счетах.

Необходимо понимать, что нельзя развернуть сальдо на аналитических счетах, однако, оно может видоизменяться, то есть за один период оно может быть дебетовым, а за другой – кредитовым. В случае полного погашения обязательств, подобный счет может быть уже успешно закрыт. Из этого следует, что последовательность расчетов может видоизмениться, основываясь на инструкции по использованию планов счетов бухгалтерского учета.

Сальдо может быть развернутым на синтетическом активно-пассивном счете при условии существования остатка по обе стороны плана счетов. Аналогичным образом, в случае если у конкретной формы возникают долги перед поставщиками или покупателями, то они отражаются в кредите этого счета, который открыт для бухучета, погасить же подобную задолженность можно по дебету соответствующего счета. Но при обнаружении дебиторской задолженности весь процесс ее погашения происходит по кредиту конкретного счета.

Что представляет собой синтетический учет?

Синтетический учет — это учет всей информации по видам имущества, хозяйственных операций, по задолженностям, с учетом их экономических признаков. Такой учет производится на синтетических счетах по Закону о бухгалтерском учете.

Синтетические счета бывают как первого порядка, так и второго, то есть субсчета. Сальдо группируется в форме № 1 бухгалтерского отчета.

Подобные счета служат для работы с информацией различного вида о больших объектах бухгалтерского учета, но исключительно в денежном выражении. Синтетический учет можно проводить лишь в национальной валюте.

Что такое аналитически учет?

Аналитический бухгалтерский учет проводится как в материальных, так и в других счетах учета. Он должен группировать определенные сведения об имуществе, хозяйственных операциях и задолженностей всех синтетических счетов.

Аналитический бухсчет формируется в процессе создания синтетического счета, под все его составляющие. Он включает в себя детальные и полные финансовые данные о ценностях предприятия и всей активности, обнаруженной внутри всех синтетических счетов.

Каждая организация создает подобные счета самостоятельно, учитывая все особенности своей направленности. Именно таким образом, появляется учетная политика конкретного предприятия.

Аналитический счет обеспечивает получение всей бухгалтерской характеристики, включая заключенные контракты с заемщиком или стороной договора в гражданско-правовых отношениях. Такой учет также ведется в любой иностранной валюте или даже вместе с национальной одновременно.

Особенности активного и пассивного счетов

Активный и пассивный счета бухгалтерского учета составляют базу бухгалтерских счетов. Однако по внешним признакам они сильно различаются.

Так, активные счета подразумевают объекты, в которые организация вкладывает свои денежные средства. Они создают записи по возрастанию активов и осуществляют учет нынешнего остатка в дебетовой части. В случае если активы сокращаются, ее определяют к кредитной учетности.

Главное отличие заключается в том, что первостепенное сальдо и конечное – всегда дебетовое. Чтобы рассчитать значение конечного сальдо, используют следующую формулу: Ск = Сн + ДОб – Коб Ск.

В то же время пассивные счета определяют все движения организации, их относят к источникам возникновения денежных средств.

Его отличием считается то, что начальное и конечное сальдо всегда кредитовое. Поэтому, чтобы рассчитать значение конечного сальдо, используют следующую формулу:

Как сформирован баланс?

В развернутой форме активно-пассивный бухгалтерский счет представлен в следующем виде:

В разделах дебета и кредита, выделяют три главных аспекта:

Определение конечного сальдо на активно-пассивном счете

Для того, чтобы выявить конечное сальдо на активно-пассивном счете, рекомендуется сложить все суммы по дебету и выяснить конечную сумму по кредиту. Таким образом, конечное сальдо будет находиться по ту сторону, где сумма будет больше и, тем не менее, будет равняться разности сумм по кредиту и дебету.

Главное понимать, что дебиторская задолженность возникает, когда организации должные вернуть денежные средства по истечении обговоренного периода времени, но если при займе возникает дебиторская задолженность.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

Счета бухгалтерского учета в «1С:Бухгалтерии 8»

План счетов, встроенный в «1С:Бухгалтерию 8» (ред. 3.0), имеет свою специфику. Так, в него добавлены дополнительные счета, не отраженные в Плане счетов бухгалтерского учета…, утв. Приказ Минфина РФ от 31.10.2000 № 94н. В соответствие с инструкцией содержание приведенных в Плане счетов бухгалтерского учета субсчетов может уточняться. Из статьи вы узнаете о возможностях настройки счетов аналитического учета в программе, а также о способах формирования бухгалтерских проводок. Вся описанная последовательность действий и рисунки выполнены в новом интерфейсе «Такси».

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

Объектами бухгалтерского учета экономического субъекта являются:

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

План счетов бухгалтерского учета в «1С:Бухгалтерии 8»

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина РФ № 94н от 31.10.2000 (далее – План счетов и Инструкция).

Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

По Плану счетов бухгалтерский учет должен быть организован на предприятиях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. Инструкция по применению Плана счетов решает одновременно несколько задач:

Каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья бухгалтерского баланса.

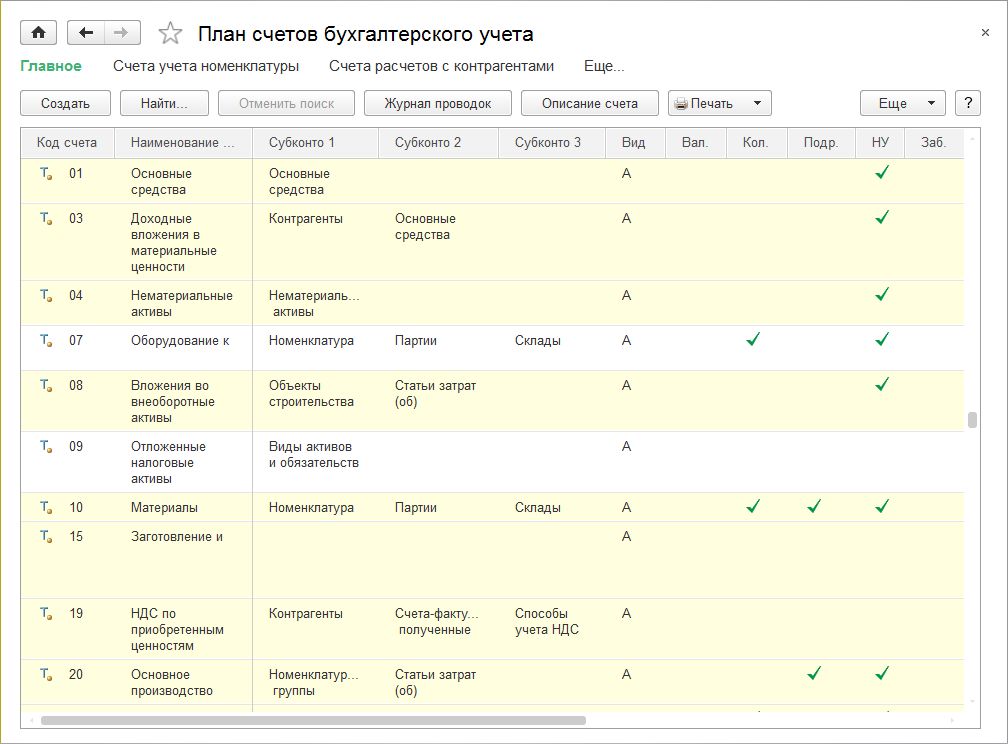

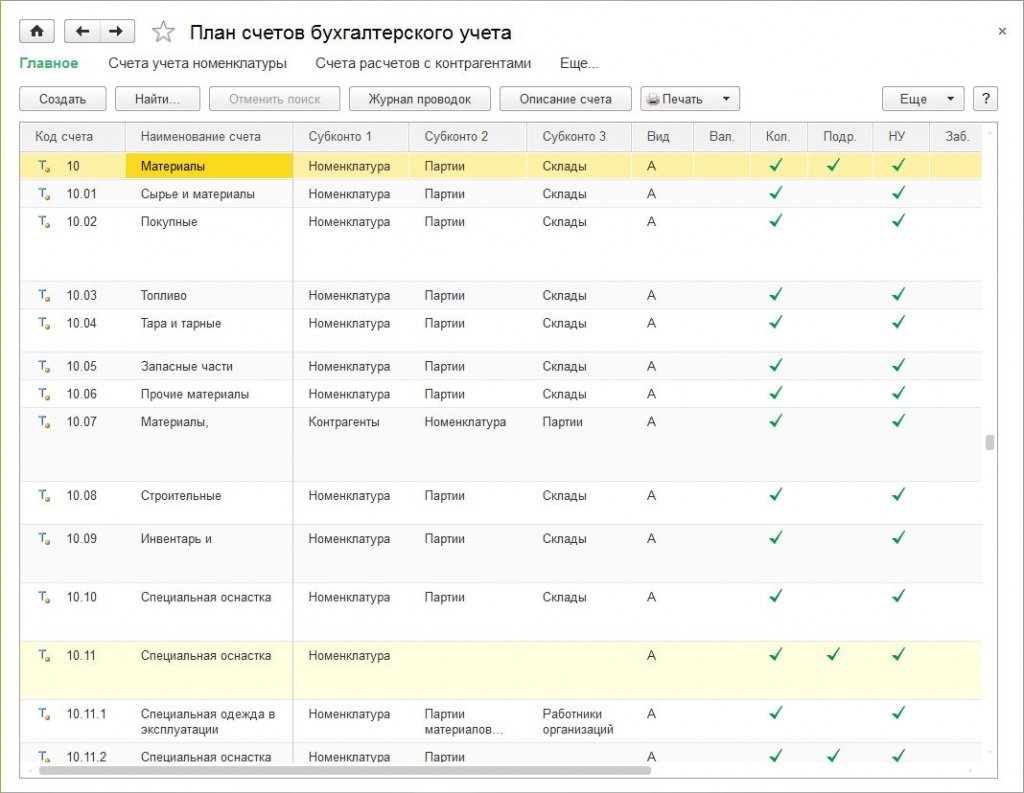

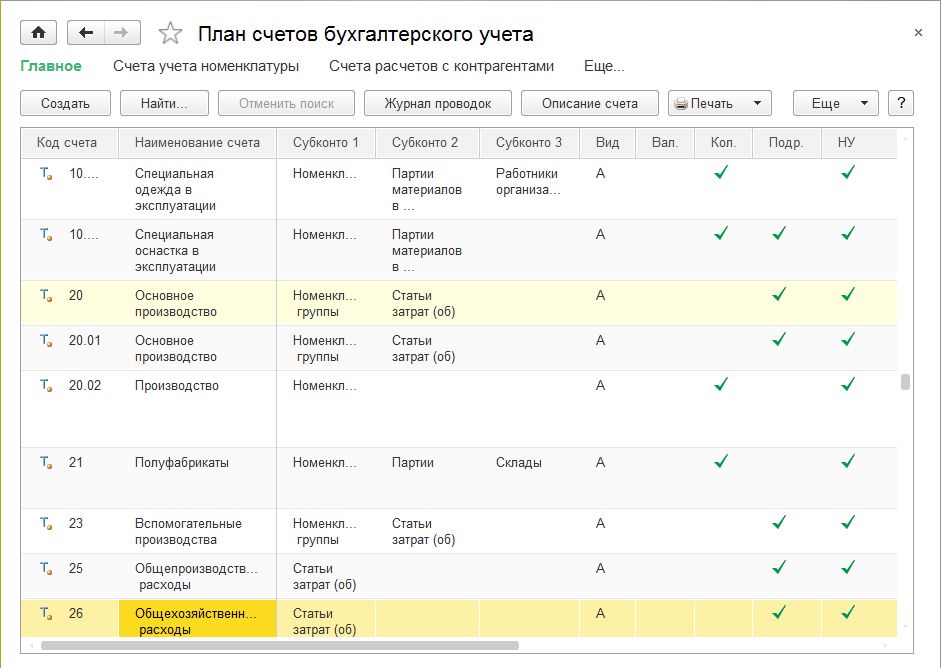

План счетов, утвержденный приказом Минфина от 31.10.2000 № 94н включен во все конфигурации «1С:Бухгалтерии 8». В редакции 3.0 доступ к плану счетов осуществляется по одноименной гиперссылке из раздела Главное (рис. 1).

Рис. 1. План счетов бухгалтерского учета в «1С:Бухгалтерии 8» (ред. 3.0)

Если выделить курсором определенный счет, то по нему можно получить дополнительную информацию:

По кнопке Печать можно распечатать план счетов бухгалтерского учета в виде простого списка счетов или списка с подробным описанием каждого счета.

План счетов является общим для всех организаций, учет которых ведется в информационной базе.

Рассмотрим подробнее классификацию счетов бухгалтерского учета на примере плана счетов, встроенного в «1С:Бухгалтерию» (ред. 3.0).

Активные и пассивные счета

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета.

Активные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации (средства на банковских счетах, в кассе, имущество на складе и в эксплуатации).

Особенность активных счетов:

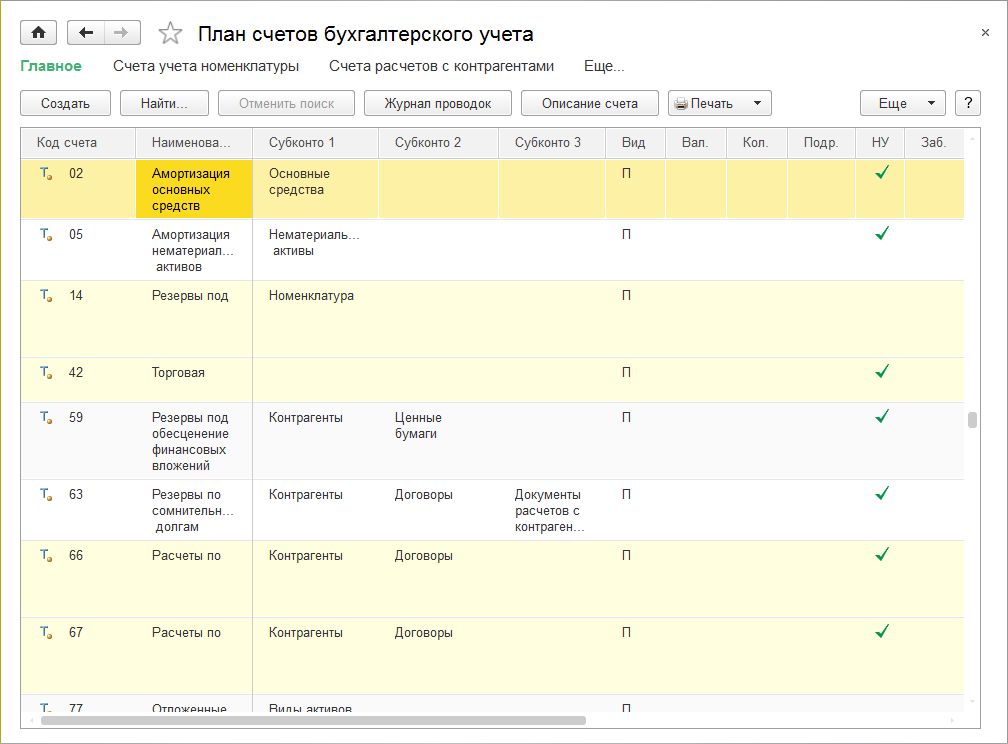

Пассивные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников собственных и заемных средств предприятия, их целевого назначения.

На пассивных счетах отображается информация о видах капитала, прибыли и обязательств предприятия.

Особенность пассивных счетов:

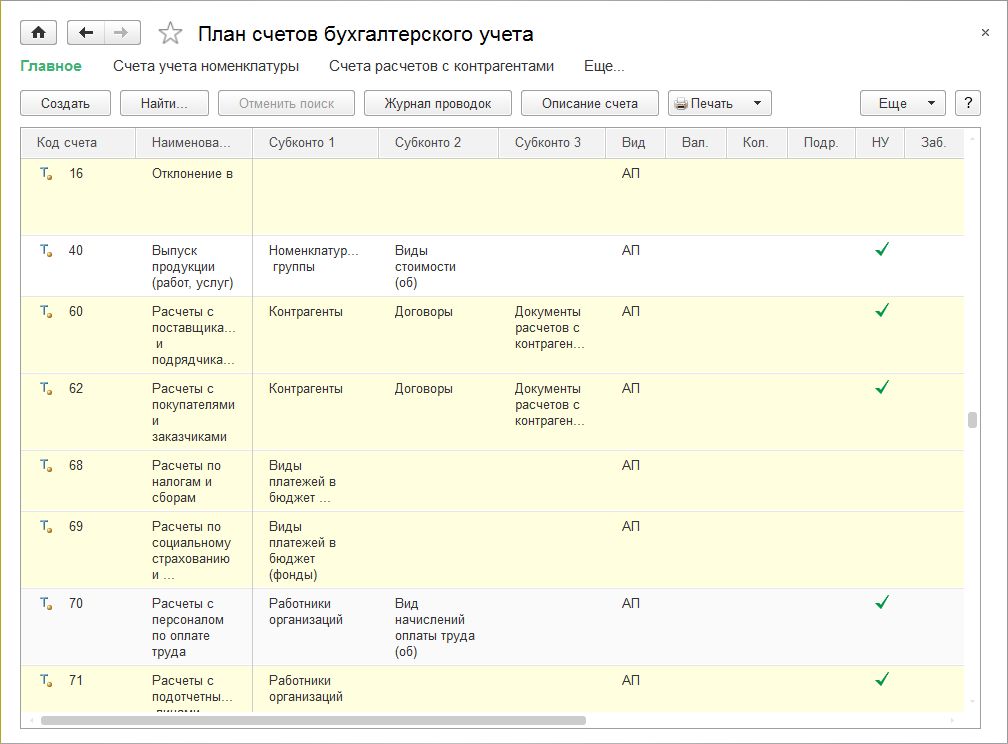

Кроме активных и пассивных счетов в бухгалтерском учете существуют счета, которые имеют признаки активных и пассивных счетов одновременно. Они носят название активно-пассивных счетов.

Рис. 2. Активные счета в «1С:Бухгалтерии 8» (ред. 3.0)

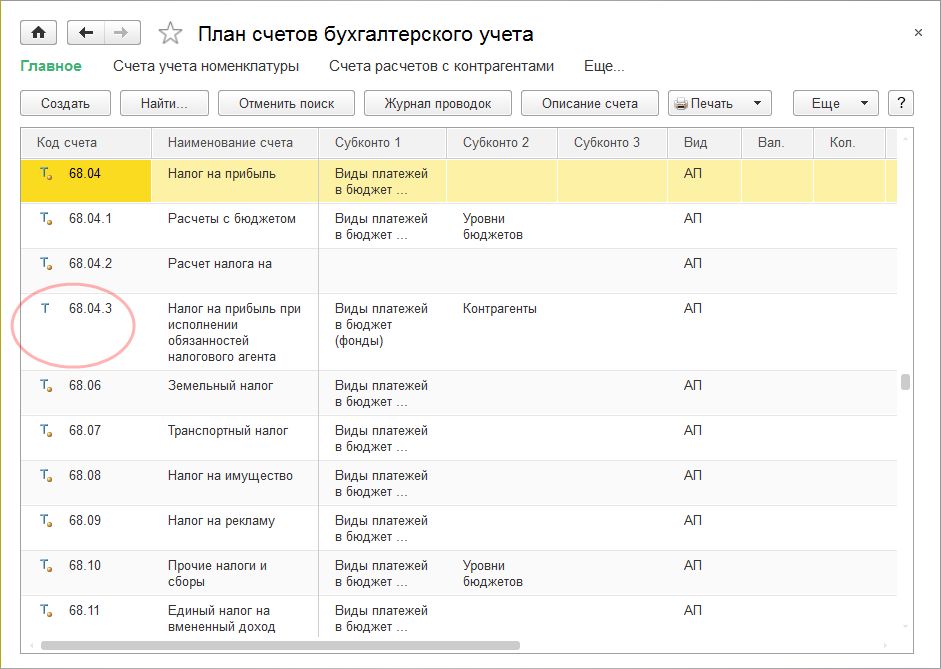

К пассивным счетам (в колонке Вид указан признак П) относятся следующие счета (рис. 3):

Рис. 3. Пассивные счета в «1С:Бухгалтерии 8» (ред. 3.0)

К активно-пассивным счетам (в колонке Вид указан признак АП) относятся следующие счета (рис. 4):

Рис. 4. Активно-пассивные счета в «1С:Бухгалтерии 8» (ред. 3.0)

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

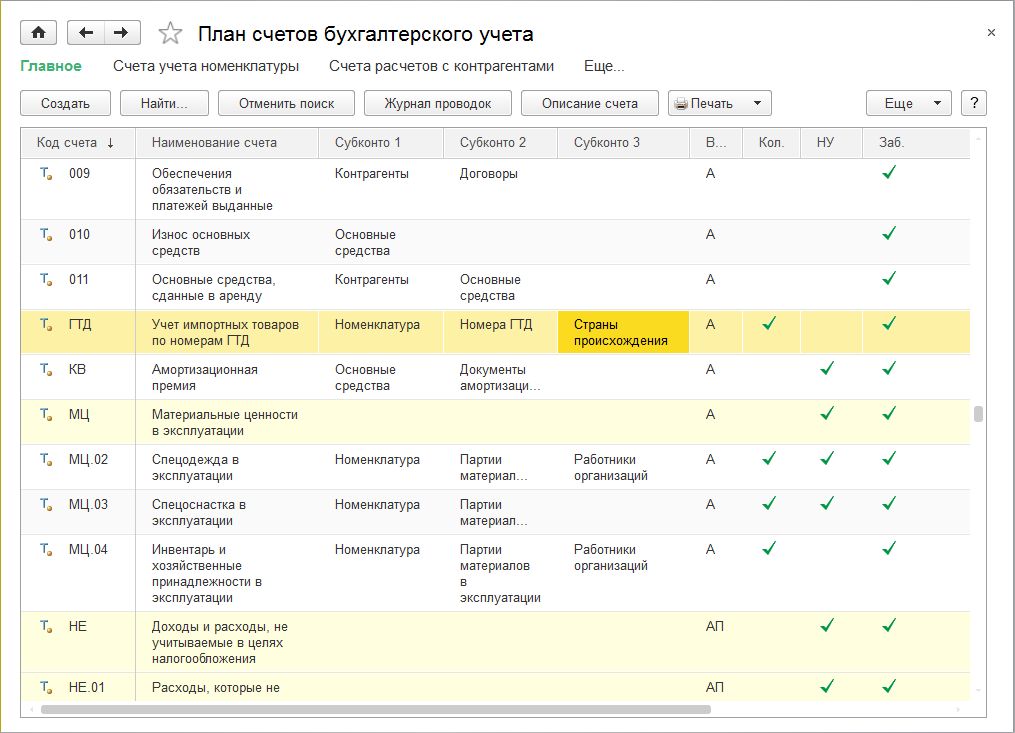

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.

Синтетические и аналитические счета

По способу группировки и обобщения учетных данных активные и пассивные счета бухгалтерского учета делятся на синтетические и аналитические.

Синтетические счета группируются по определенным признакам и предназначены для обобщения информации об отдельных видах имущества, обязательств, капитала, финансовых результатов.

Синтетические счета являются счетами первого порядка и в Плане счетов обозначены двузначными номерами (от 01 до 99). Примеры синтетических счетов:

Некоторые синтетические счета не требуют ведения аналитического учета («Касса», «Расчетные счета»), поэтому они называются простыми. Синтетические счета, которые требуют ведения аналитического учета, называются сложными («Материалы», «Вложения во внеоборотные активы», «Товары»). Для раскрытия содержания синтетических счетов предназначены аналитические счета.

Аналитические счета могут открываться к активным, пассивным и к активно-пассивным синтетическим счетам.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь:

В качестве вида субконто могут устанавливаться справочники, виды документов и другие объекты программы.

«1С:Бухгалтерия 8» поставляется с предопределенным списком видов субконто, в дополнение к которому пользователь может вводить неограниченное количество новых видов субконто.

Каждый счет или субсчет может содержать собственный набор видов субконто, но максимальное количество видов субконто для одного счета (субсчета) не может превышать трех.

Например, для синтетического счета 10 «Материалы» в «1С:Бухгалтерии 8» (ред. 3.0) предусмотрено одиннадцать субсчетов (рис. 6):

К счету второго порядка 10.11 открыты свои субсчета:

Большинство субсчетов счета 10 поддерживает аналитический учет с использованием следующих видов субконто: Номенклатура, Партии, Склады. Однако, в силу своей специфики, некоторые субсчета могут содержать иной набор. Например, в субсчете 10.07 используются виды субконто: Контрагенты, Номенклатура, Партии, а в субсчете третьего порядка 10.11.1: Номенклатура, материалов в эксплуатации, Работники организаций.

Рис. 6. Субсчета и субконто, установленные к счету 10 «Материалы»

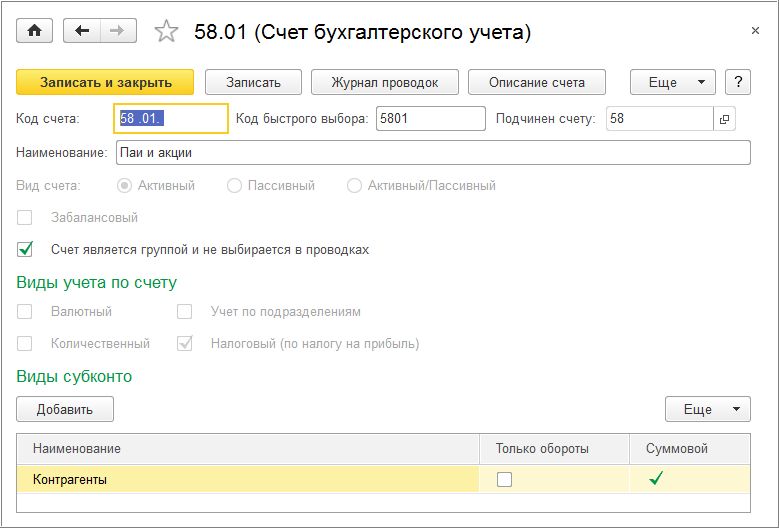

Если к счету первого или второго порядка открыт субсчет, то в этом случае для «головного счета» устанавливается запрет на его использование в проводках с помощью флага Счет является группой и не выбирается в проводках (рис. 7). Счета, запрещенные к использованию в проводках, выделяются в Плане счетов желтым фоном.

Рис. 7. Запрет на использование в проводках счета

В плане счетов «1С:Бухгалтерии 8» для каждого вида субконто могут быть установлены дополнительные признаки учета:

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

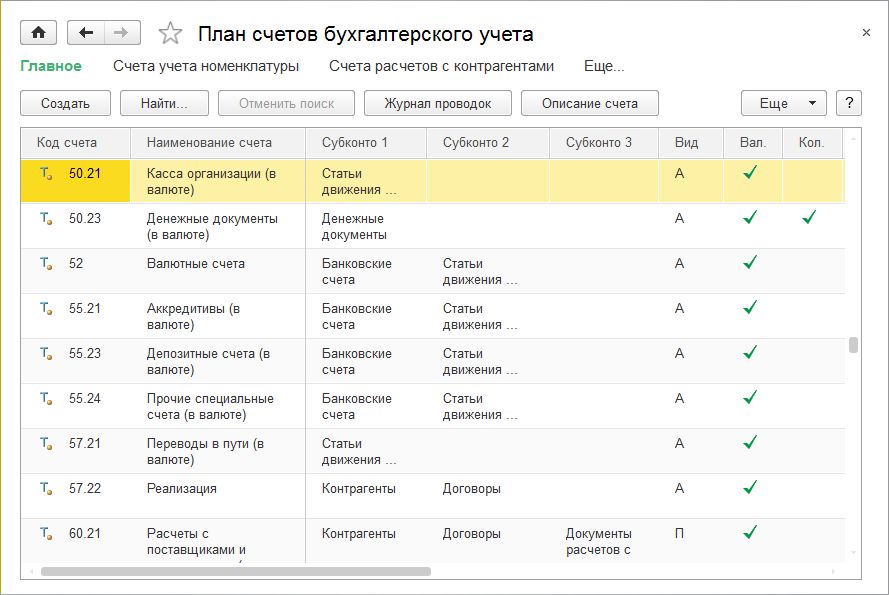

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

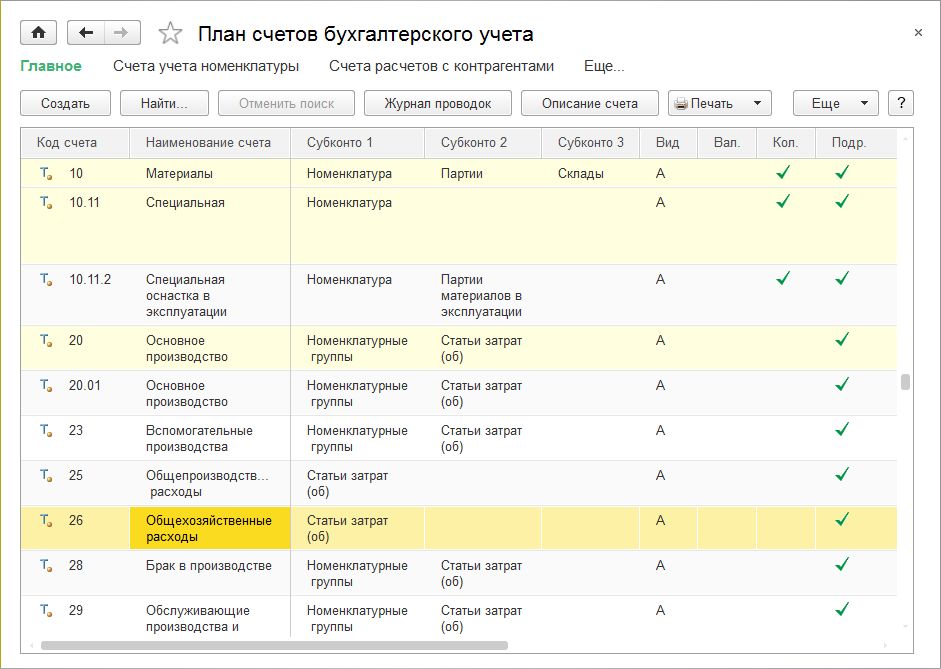

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Рис. 10. Счета с признаком налогового учета

Рабочий план счетов

Не все счета, предусмотренные Планом счетов, используются в хозяйственной деятельности конкретного предприятия. В то же время, в случае возникновения фактов хозяйственной жизни, корреспонденция по которым отсутствует в типовой схеме, предложенной Планом счетов, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. Таким образом, предприятия могут уточнять содержание отдельных счетов, исключать и объединять их, а также вводить дополнительные субсчета, используя, таким образом, свой рабочий план счетов.

В план счетов «1С:Бухгалтерии 8» пользователь может добавлять новые счета, субсчета и виды субконто. При добавлении нового счета нужно задать его свойства:

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: Только обороты и Суммовой.

Обращаем внимание, что в настоящее время бухгалтерская регламентированная отчетность не учитывает счета, созданные пользователем, поэтому при заполнении форм бухгалтерской отчетности их придется корректировать вручную.

Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов. Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления пользователем. Они также создаются на этапе конфигурирования задачи.

Визуально в режиме «1С:Предприятие» предопределенные счета отличаются от счетов, созданных пользователем, видом пиктограмм (рис.11).

Рис. 11. Предопределенные и пользовательские счета в плане счетов «1С:Бухгалтерии»

Отражение хозяйственных операций в «1С:Бухгалтерии 8»

Бухгалтерская проводка составляется только на основании первичных учетных документов. К первичным учетным документам относятся заказы, договоры, акты сдачи-приемки, платежные поручения, кассовые приходные и расходные ордера, накладные, наряды, квитанции, товарные чеки и т.п.

Первичные документы – это оправдательные документы, на основании которых ведется бухгалтерский учет и которые удостоверяют факты совершения хозяйственных операций. Первичный документ составляется в момент совершения соответствующей операции или сразу после ее завершения.

В общем случае для составления проводки необходимо:

После определения корреспонденции счетов в результате проведения данной операции составляется бухгалтерская проводка. Если в проводке корреспондируют только два счета (один по дебету, другой по кредиту), то она называется простой. Бухгалтерские проводки, в которых взаимодействуют более двух счетов – сложные проводки.

Составить бухгалтерские проводки в «1С:Бухгалтерии 8» можно через стандартные документы конфигурации и через операции, введенные вручную.

Документ «1С:Бухгалтерии 8» позволяет занести информацию об определенной хозяйственной операции в учетную систему, зафиксировать дату и время совершения операции, сумму и содержание операции. Примеры документов программы: Поступление товаров и услуг, Расходный кассовый ордер, Поступление на расчетный счет, Амортизация и износ основных средств и т.д.

На основе документа автоматически формируются бухгалтерские проводки, которые фиксируются в регистрах бухгалтерии (каждой бухгалтерской проводке соответствует одна запись регистра бухгалтерии), а также вводятся записи в специализированные регистры сведений и регистры накопления. В системе «1С:Предприятие» учет хозяйственной операции всегда связывается с породившим ее документом: если документ необходимо отредактировать, то при его проведении записи в регистрах будут сформированы заново, а при удалении документа будут удалены и записи в регистрах.

С помощью документа «1С:Бухгалтерии 8» можно получить и печатную форму первичного документа, например Платежное поручение, Авансовый отчет и т.д.

В общем случае стандартные документы учетной системы могут формировать в различной комбинации бухгалтерские проводки, записи в специальные регистры, а также предлагать или не предлагать печатные формы первичных учетных документов, например:

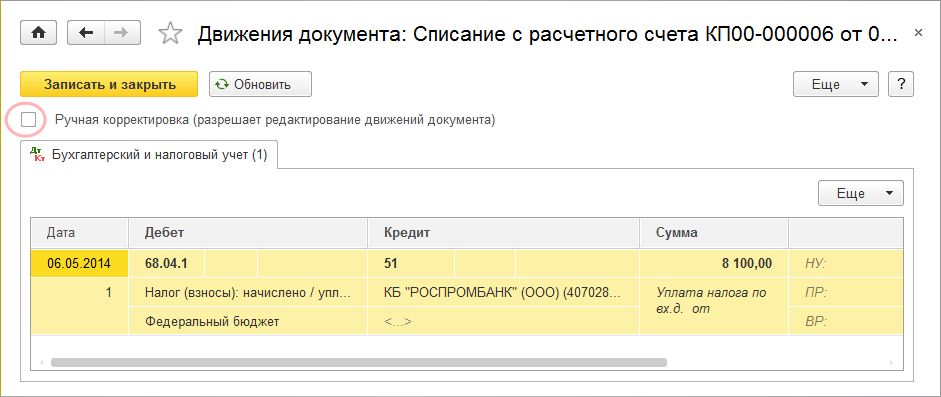

Просмотр проводок можно осуществлять с помощью кнопки ДтКт как из формы документа, так и из формы списка документов. Если автоматически созданные записи по какой-то причине не удовлетворяют пользователя, то в форме просмотра движений документа необходимо установить флаг Ручная корректировка (разрешает редактирование движений документа). Установленный флаг позволяет добавлять новые и редактировать существующие движения документа, автоматическое формирование движений при этом отключается. После снятия флага Ручная корректировка… документ будет перепроведен, и движения будут восстановлены автоматически алгоритмом проведения (рис. 12).

Рис. 12. Форма просмотра движений документа

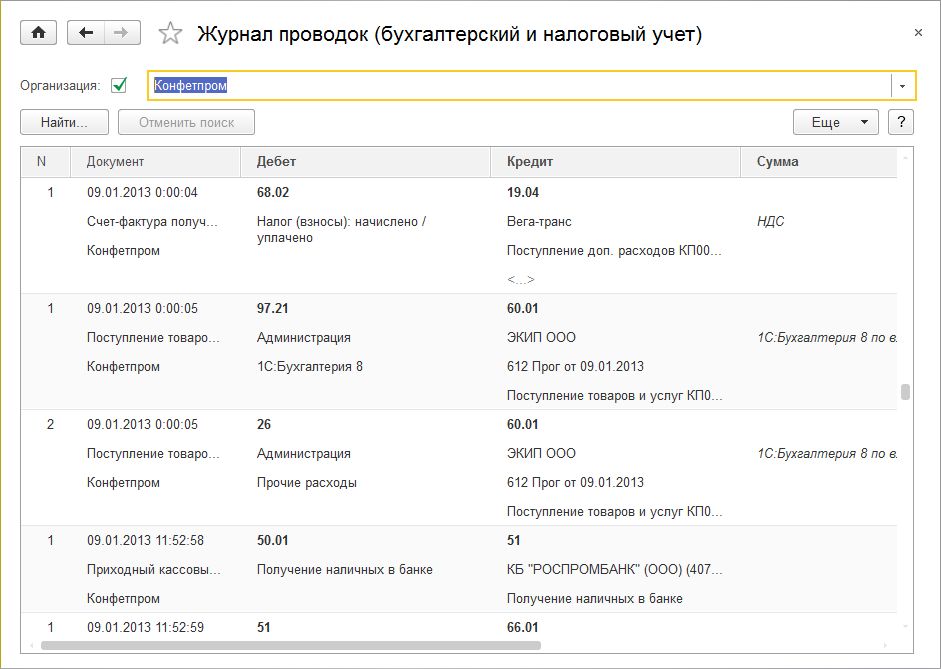

В форме регистра бухгалтерии (раздел Операции гиперссылка Журнал проводок) информацию в списке можно только просмотреть (рис. 13). Для поиска нужной информации целесообразно использовать настройки отбора и сортировки списка.

Рис. 13. Регистр бухгалтерии

Если пользователь не находит среди стандартных документов «1С:Бухгалтерии 8» нужную ему хозяйственную операцию, то в этом случае для создания необходимого набора записей регистра бухгалтерии (и иных специальных регистров) используется ручная Операция (Раздел Операции, гиперссылка Операции, введенные вручную).

Проверить корректность введенных ручным способом корреспонденций счетов можно с помощью механизма экспресс-проверки ведения учета.

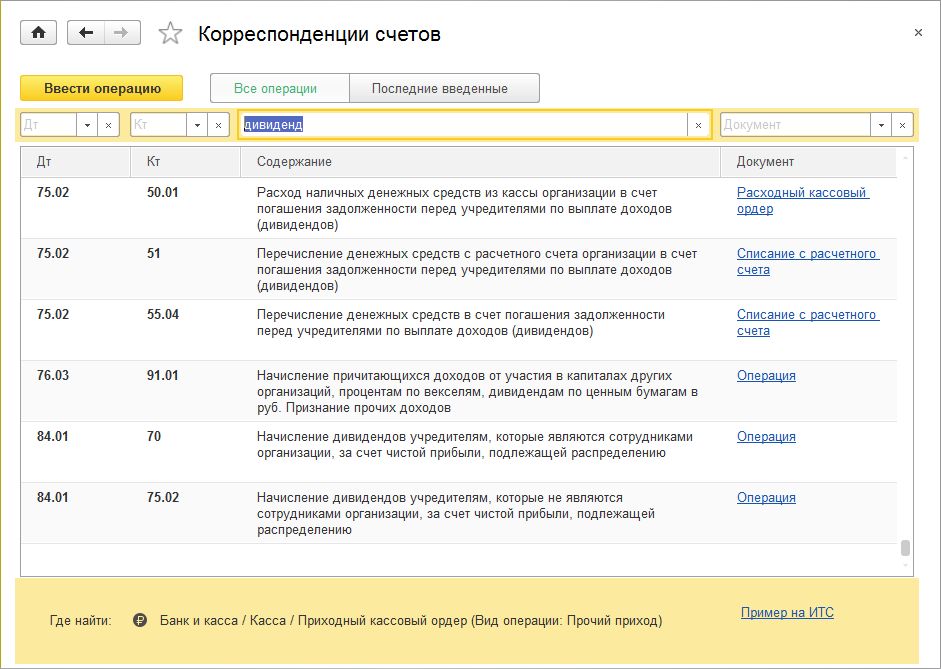

В помощь при регистрации хозяйственных операций предназначен справочник Корреспонденции счетов (раздел Главное гиперссылка Ввести хозяйственную операцию), представляющий собой навигатор по конфигурации, который поможет бухгалтеру по содержанию хозяйственной операции или по корреспонденции счетов бухгалтерского учета по дебету и (или) кредиту счета понять, каким документом необходимо отразить операцию в конфигурации.

Отобрать нужную корреспонденцию счетов можно по счетам дебета или кредита, по содержанию операции (рис. 14) или по документу конфигурации.

Рис. 14. Справочник корреспонденций счетов

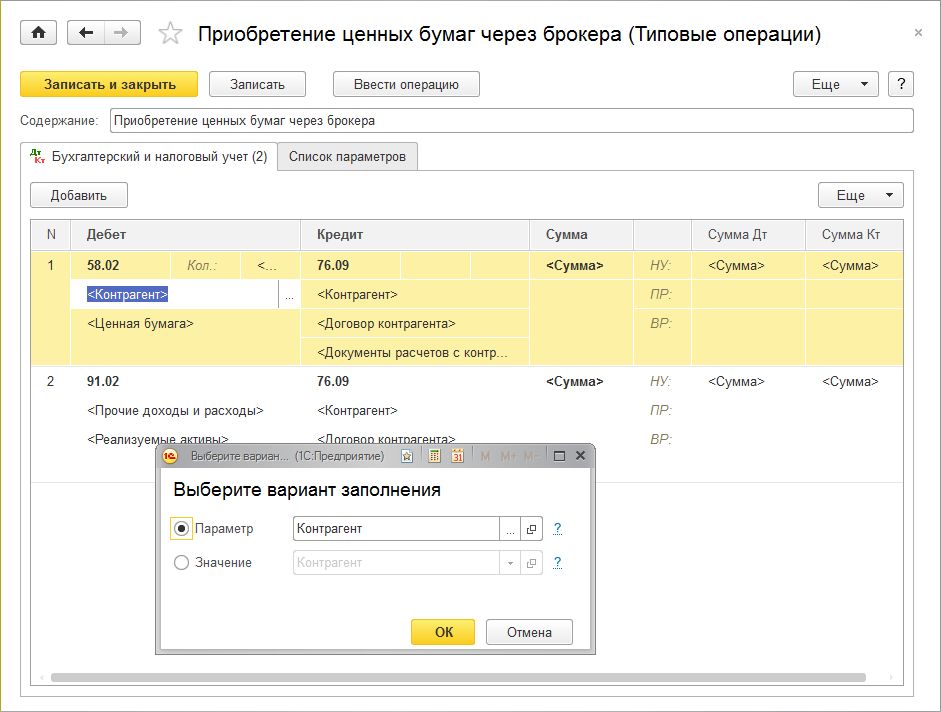

Для облегчения ввода повторяющихся хозяйственных операций предназначены типовые операции. Для хранения списка типовых операций, а также для создания новых типовых операций предназначен справочник типовых операций (раздел Операции гиперссылка Типовые операции).

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету, а также записей в регистры накопления и сведений.

Введенная операция будет отражаться в журнале операций, а также в списке операций, введенных вручную.

В шапке элемента справочника Типовая операция в поле Содержание указывается краткое содержание проводки (рис. 15). Информацией из этого поля будет заполняться одноименное поле при создании документа Операция.

Рис. 15. Создание новой типовой операции

В форме отображаются элементы типовой операции на следующих закладках:

На закладке Бухгалтерский и налоговый учет отображается набор шаблонов для автоматического формирования проводок бухгалтерского и налогового учета. В табличную часть вводятся записи, каждая из которых будет соответствовать автоматически формируемой корреспонденции счетов. При выборе значения для поля выдается форма с выбором варианта заполнения. Существует три варианта:

На закладке Список параметров отображаются все используемые параметры в данной типовой операции. На данной закладке можно добавлять новые или изменять существующие параметры, а также управлять порядком параметров. Порядок используется для отображения параметров в документе Операция.

Проанализировать данные на счетах бухгалтерского и налогового учета можно с помощью стандартных отчетов: