Как определить конечный остаток на активных счетах ответ

Как считать конечное сальдо в активных счетах.

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Понятие активного и пассивного счета в бухгалтерском учете – это фундамент знаний для начинающего бухгалтера.

Расчет сумм остатков по счетам вызывает у них недопонимание. Чем это опасно?

Связанный курс

Бухгалтер выполняет свою работу с помощью программы 1С. При проведении документов проводки формируются автоматически. Если Вы не знаете как проверить правильность формирования проводок и остатков по счетам, эта статья для Вас.

.JPG)

Для расчета конечного сальдо в активном счете необходимо воспользоваться формулой:

КС-(конечное сальдо) = НС (начальное сальдо) + ОД (оборот по дебиту счета) – ОК (оборот по кредиту счета).JPG)

Напоминаем, что к активам организации относятся: материалы, товары, денежные средства, готовая продукция, дебиторские задолженности, основные средства и др.

Энциклопедия ПрофиРоста, 07.11.2019

Информацию на странице ищут по запросам: Активный счет, Пасскивный счет, как проверить сальдо, как посчитать сальдо, Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Определите правильный порядок записи на пассивном счете.

![]()

![]()

а) начальный остаток записывается в кредит, увеличение – в дебет, уменьшение – в кредит;

б) начальный остаток записывается в кредит, увеличение – в кредит, уменьшение – в дебет;

в) начальный остаток записывается в дебет, увеличение – в дебет, уменьшение – в кредит;

г) начальный остаток записывается в дебет, увеличение – в кредит, уменьшение – в дебет.

Как определить конечный остаток на активных счетах?

а) к начальному дебетовому сальдо прибавляется оборот по кредиту и вычитается оборот по дебету;

б) к начальному дебетовому сальдо прибавляется оборот по дебету и вычитается оборот по кредиту;

в) из кредитового оборота вычитается дебетовый;

г) из дебетового оборота вычитается кредитовый.

Как определить конечный остаток на пассивных счетах?

а) к начальному кредитовому сальдо прибавляется оборот по кредиту и вычитается оборот по дебету;

б) к начальному кредитовому сальдо прибавляется оборот по дебету и вычитается оборот по кредиту;

в) из кредитового оборота вычитается дебетовый;

г) из дебетового оборота вычитается кредитовый.

Сколько цифр в забалансовом счете Плана счетов в России?

Имеет ли сальдо на конец года счет 99 «Прибыли и убытки»?

а) да, как по дебету, так и по кредиту счета;

б) да, только по дебету счета;

в) да, только по кредиту счета;

Какие из счетов бухгалтерского учета принято называть счетами первого порядка?

а) синтетические счета;

в) субсчета и синтетические счета;

г) аналитические счета.

34. Какое сальдо имеет на конец отчетного периода счет 51 «Расчетные счета»?

35. Какое сальдо имеет на конец отчетного периода счет 80 «Уставный капитал»?

36. Выберите, какой счет относится к регулирующим?

в) 99 «Прибыли и убытки»;

г) 02 «Амортизация основных средств».

Выберите, какой счет относится к распределительным?

а) 01 «Основные средства»;

в) 26 «Общехозяйственные расходы»;

г) 02 «Амортизация основных средств».

К какому типу хозяйственных операций можно отнести следующую операцию: «В кассу предприятия поступили денежные средства с расчетного счета»?

а) I тип (одновременное увеличение одной статьи актива баланса и уменьшение другой статьи актива баланса);

б) II тип (одновременное увеличение одной статьи пассива баланса и уменьшение другой статьи пассива баланса);

в) III тип (увеличение статьи актива баланса и одновременное увеличение статьи пассива баланса);

г) IV тип (уменьшение статьи актива баланса и одновременное уменьшение статьи пассива баланса).

К какому типу хозяйственных операций можно отнести следующую операцию: «Получен на расчетный счет долгосрочный кредит банка»?

а) I тип (одновременное увеличение одной статьи актива баланса и уменьшение другой статьи актива баланса);

б) II тип (одновременное увеличение одной статьи пассива баланса и уменьшение другой статьи пассива баланса);

в) III тип (увеличение статьи актива баланса и одновременное увеличение статьи пассива баланса);

г) IV тип (уменьшение статьи актива баланса и одновременное уменьшение статьи пассива баланса).

К какому типу хозяйственных операций можно отнести следующую операцию: «Часть прибыли направлена на увеличение уставного капитала»?

а) I тип (одновременное увеличение одной статьи актива баланса и уменьшение другой статьи актива баланса);

б) II тип (одновременное увеличение одной статьи пассива баланса и уменьшение другой статьи пассива баланса);

в) III тип (увеличение статьи актива баланса и одновременное увеличение статьи пассива баланса);

г) IV тип (уменьшение статьи актива баланса и одновременное уменьшение статьи пассива баланса).

К какому типу хозяйственных операций можно отнести следующую операцию: «Погашен с расчетного счета долгосрочный кредит банка»?

а) I тип (одновременное увеличение одной статьи актива баланса и уменьшение другой статьи актива баланса);

б) II тип (одновременное увеличение одной статьи пассива баланса и уменьшение другой статьи пассива баланса);

в) III тип (увеличение статьи актива баланса и одновременное увеличение статьи пассива баланса);

г) IV тип (уменьшение статьи актива баланса и одновременное уменьшение статьи пассива баланса).

42. К какому типу относится хозяйственная операция: «Удержан остаток аванса по командировке из заработной платы работника»?

а) I тип (одновременное увеличение одной статьи актива баланса и уменьшение другой статьи актива баланса);

б) II тип (одновременное увеличение одной статьи пассива баланса и уменьшение другой статьи пассива баланса);

в) III тип (увеличение статьи актива баланса и одновременное увеличение статьи пассива баланса);

г) IV тип (уменьшение статьи актива баланса и одновременное уменьшение статьи пассива баланса).

Активный счет

Определение понятия «счет»

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры.

Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями).

Запись хозяйственных операции на соответствующий счет производится на основании первичного документа.

Их обработка заключается в формировании итога (сальдо) или закрытии регистра.

После этого информация со счетов переносится в бухгалтерский баланс при соблюдении его основного правила – соответствия значений активной части и пассивов.

План счетов бухгалтерского учета

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета).

4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Разделение счетов по отношению к балансу

По балансовому признаку разделяют бухгалтерские счета активные, пассивные и активно-пассивные. Они имеют индивидуальный номер и наименование.

Определение активных счетов

Активные счета — это счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода

Типы активных счетов

По типам выделяют следующие активные счета:

1. Инвентарные, учитывающие имущество предприятия:

2. Денежные, отражающие средства предприятия в наличной и безналичной форме (счета 50, 51, 52,55,57).

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета 25, 23, 25,26).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет 20).

Активные счета бухгалтерского учета

Перечислим основные активные счета:

| АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 «Основные средства» | АКТИВНЫЙ |

| 03 | Счет 03 «Доходные вложения в материальные ценности» | АКТИВНЫЙ |

| 04 | Счет 04 «Нематериальные активы» | АКТИВНЫЙ |

| 08 | Счет 08 «Вложения во внеоборотные активы» | АКТИВНЫЙ |

| 09 | Счет 09 «Отложенные налоговые активы» | АКТИВНЫЙ |

| 10 | Счет 10 «Материалы» | АКТИВНЫЙ |

| 19 | Счет 19 «НДС по приобретенным ценностям» | АКТИВНЫЙ |

| 20 | Счет 20 «Основное производство» | АКТИВНЫЙ |

| 23 | Счет 23 «Вспомогательные производства» | АКТИВНЫЙ |

| 25 | Счет 25 «Общепроизводственные расходы» | АКТИВНЫЙ |

| 26 | Счет 26 «Общехозяйственные расходы» | АКТИВНЫЙ |

| 29 | Счет 29 «Обслуживающие производства и хозяйства» | АКТИВНЫЙ |

| 41 | Счет 41 «Товары» | АКТИВНЫЙ |

| 43 | Счет 43 «Готовая продукция» | АКТИВНЫЙ |

| 44 | Счет 44 «Расходы на продажу» | АКТИВНЫЙ |

| 45 | Счет 45 «Товары отгруженные» | АКТИВНЫЙ |

| 50 | Счет 50 «Касса» | АКТИВНЫЙ |

| 51 | Счет 51 «Расчетные счета» | АКТИВНЫЙ |

| 52 | Счет 52 «Валютные счета» | АКТИВНЫЙ |

| 58 | Счет 58 «Финансовые вложения» | АКТИВНЫЙ |

| 97 | Счет 97 «Расходы будущих периодов» | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Сальдо конечное – как считать, формула

Сальдо конечное по активному счету – это итог операций по дебетовому счету в денежном выражении, располагающийся слева в отчетной форме. Из материала одной из предыдущих статей вы уже знакомы с понятиями активных и пассивных счетов. Напомню, что на активных счетах учитывается движение имущества (товарно-материальных ценностей, внеоборотных активов и основных фондов), денежных средств и дебиторской задолженности. Кредиторка и собственный капитал компании учитываются на пассивных счетах.

Ежедневно бухгалтер работает также с активно-пассивными счетами, где отражаются различного рода взаиморасчеты: с покупателями, поставщиками, сотрудниками, учредителями, бюджетом и др.

В данной статье мы будем разбираться, как посчитать сальдо конечное по каждому виду счетов и какие ошибки могут возникнуть при расчетах. Также познакомимся с понятием развернутого сальдо и разберем практические примеры расчета конечного остатка для разных категорий счетов.

Что такое конечное сальдо (исходящее)

Конечное сальдо – это итог движений по счету на определенную дату. Это может быть конец какого-либо временного периода (месяца, квартала, года) или произвольная дата. Напомню, как считать конечное сальдо: к остатку на начало периода нужно прибавить обороты по приходу, и вычесть обороты по расходу. При этом понятия «приход» и «расход» неравнозначны для активных и пассивных счетов.

К примеру, если сформировать в бухгалтерской программе выписку по расчетному счету за любой период, можно с помощью простых арифметических вычислений проверить это соотношение: к остатку на начало периода прибавить обороты по дебету и вычесть обороты по кредиту – получаем исходящее сальдо.

А если мы возьмем в руки ту же самую выписку, сформированную банком, то все операции будут отражены «наоборот»: начальный и конечный итог в банковской выписке отображается по кредиту, дебетовые обороты отражают расходы держателя счета, а кредитовые – поступление денег. С чем это связано? Дело в том, что для банка наши деньги являются привлеченными пассивами. Соответственно, движения средств отражаются на пассивных счетах.

Зачем нужно конечное сальдо

Формирование остатков по счету на любую дату необходимо в целях:

Основная функция сальдо – предоставление данных для отчетности. Отчеты формируются для руководителей, налоговых органов, собственников бизнеса, потенциальных инвесторов и государства. Также информация об остатках нужна для любого действия, связанного с финансами. Ниже приведем несколько примеров.

Где и как применяется конечное сальдо

Во всех этих случаях используется конечное сальдо.

Правила расчета конечного сальдо

Итак, как рассчитать конечный остаток без ошибок? Приведем основные правила:

Сальдо конечное по активному счету определяется по формуле:

\( С_ <кон.>\) – конечное (исходящее) сальдо;

\( С_ <нач.>\) – начальное (входящее) сальдо;

\( О_д \) – дебетовые обороты за период;

\( О_к \) – кредитовые обороты за период.

Сальдо конечное по активному счету равно нулю, если сумма прихода с учетом начального остатка равна сумме расхода.

Для пассивных счетов применяется формула:

Переплата не обязательно отражается красным. В плане счетов бухучета все счета, отражающие взаиморасчеты, являются активно-пассивными. Если по такому счету образовалась переплата, то она будет отражена по дебету как аванс.

А вот если по счетам учета некоторых активов (денежных средств или имущества) вы видите отрицательный остаток, подсвеченный красным, – здесь явно допущена ошибка в учете. Возможно, какая-то операция по поступлению была не учтена или расход отразили дважды. К активам, сальдо по которым ни при каких обстоятельствах не должно быть отрицательным, относятся:

Примеры расчета

Для различных счетов порядок расчета сальдо отличается. С появлением автоматизированных систем учета мало кто рассчитывает итоги вручную. Тем не менее, квалифицированный специалист должен знать такие вещи, как порядок расчета сальдо для всех видов счетов.

Пример порядка расчета сальдо и оборотов по активному счету

Рассчитаем обороты и исходящий остаток по счету «Сырье и материалы». Это активный счет, где сальдо и поступление ТМЦ отражаются по дебету, убытие – по кредиту. Остаток может быть положительным или равным нулю.

Пример порядка расчета сальдо и оборотов по пассивному счету

Счет «Краткосрочные кредиты» является пассивным: сальдо и получение банковских ссуд учитывается по кредиту, погашение долга – по дебету. Отрицательное сальдо говорит об ошибке: если по какой-то причине вы переплатили банку, сумма переплаты должна быть возвращена и подлежит отражению на дебетовом счете «Расчетный счет». Сальдо конечное в пассивном счете может быть равным нулю, если задолженность отсутствует.

Пример порядка расчета сальдо и оборотов по активно-пассивному счету

Счет «Расчеты с бюджетом» – активно-пассивный. Возможны варианты, когда компания имеет задолженность по налогам и сборам либо переплату.

Расчет развернутого сальдо

Развернутое сальдо применяется для активно-пассивных счетов в разрезе контрагентов, видов платежей в бюджет или иных данных аналитического учета.

Аналитический учет ведется для детализации информации по отдельным видам имущества, дебиторам и кредиторам и статьям доходов и расходов.

Заключение

Теперь вы знаете, как найти сальдо конечное по каждому виду счетов. Расчет выполняется в виде двустороннего регистра, левая сторона которого именуется дебет, а правая – кредит. Обороты по дебету и кредиту отражают все операции по счету за период.

В зависимости от вида счета обороты по дебету уменьшают или увеличивают остаток по счету, то же касается и кредитовых оборотов.

Конечное сальдо рассчитывается не только в целях бухгалтерского учета. Этот показатель можно увидеть в любой квитанции, выписанной на частное лицо, или выписке из банковского счета. Подводя итоги, можно сказать, что конечное сальдо представляет собой результат любой деятельности за какой-либо период времени в денежном выражении.

Тест: Тесты по Теории бухгалтерского учета

Тема: Тесты по Теории бухгалтерского учета

Тип: Тест | Размер: 17.65K | Скачано: 265 | Добавлен 07.07.08 в 15:39 | Рейтинг: +20 | Еще Тесты

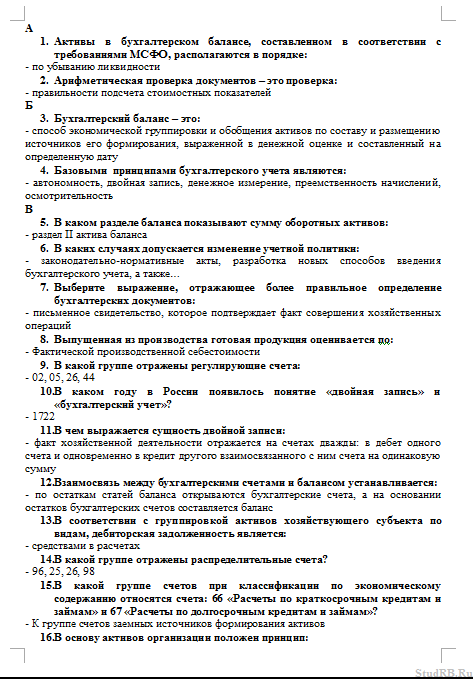

1. Активы в бухгалтерском балансе, составленном в соответствии с требованиями МСФО, располагаются в порядке:

— по убыванию ликвидности

2. Арифметическая проверка документов – это проверка:

— правильности подсчета стоимостных показателей

3. Бухгалтерский баланс – это:

— способ экономической группировки и обобщения активов по составу и размещению источников его формирования, выраженной в денежной оценке и составленный на определенную дату

4. Базовыми принципами бухгалтерского учета являются:

— автономность, двойная запись, денежное измерение, преемственность начислений, осмотрительность

5. В каком разделе баланса показывают сумму оборотных активов:

— раздел II актива баланса

6. В каких случаях допускается изменение учетной политики:

— законодательно-нормативные акты, разработка новых способов введения бухгалтерского учета, а также…

7. Выберите выражение, отражающее более правильное определение бухгалтерских документов:

— письменное свидетельство, которое подтверждает факт совершения хозяйственных операций

8. Выпущенная из производства готовая продукция оценивается по:

— Фактической производственной себестоимости

9. В какой группе отражены регулирующие счета:

10. В каком году в России появилось понятие «двойная запись» и «бухгалтерский учет»?

11. В чем выражается сущность двойной записи:

— факт хозяйственной деятельности отражается на счетах дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму

12. Взаимосвязь между бухгалтерскими счетами и балансом устанавливается:

— по остаткам статей баланса открываются бухгалтерские счета, а на основании остатков бухгалтерских счетов составляется баланс

13. В соответствии с группировкой активов хозяйствующего субъекта по видам, дебиторская задолженность является:

— средствами в расчетах

14. В какой группе отражены распределительные счета?

15. В какой группе счетов при классификации по экономическому содержанию относятся счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»?

— К группе счетов заемных источников формирования активов

16. В основу активов организации положен принцип:

— единообразия и реальности

17. В состав годовой бухгалтерской отчетности включают:

— бухгалтерский баланс, отчеты о прибылях и убытках, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, аудиторское заключение

18. В каком разделе учетной политики организации отражается изменение учетной политики?

19. В какой части бухгалтерского баланса отражается кредиторская задолженность?

— в V разделе пассива

20. В каком году в России появилось слово «бухгалтер»?

21. В чем отличие между счетами бухгалтерского учета и балансом?

— Бухгалтерские счета отражают текущие факты хозяйственной деятельности и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях. В балансе отражаются только итоговые данные, служащие основанием для анализа деятельности организации

22. В чем заключается разница между накопительными и сводными документами?

— Сводный документ, составляется на основании первичных документов, накопительный представляет собой первичный документ

23. В зависимости от сроков погашения обязательств различают:

— долгосрочный и краткосрочный заемный капитал

24. В основе текущих активов выделяют:

25. В каких случаях проведение инвентаризации обязательно?

— перед составлением годовой отчетности, при передаче имущества в аренду, продаже, выкупе, при смене материально-ответственных лиц, выявлении фактов хищения и стихийных бедствиях

26. В каком разделе отражается дебиторская задолженность:

— во II разделе актива бухгалтерского баланса

27. В чем выражается взаимосвязь между синтетическими и аналитическими счетами:

— сальдо один, обороты и сальдо два по всем аналитическим счетам равно сальдо один, оборотам и сальдо два синтетического счета

28. В каком разделе учетной политики организации отражается изменение учетной политики:

29. Где впервые появился бухгалтерский термин – кредит?

30. Готовая продукция на счетах отражается по:

— фактической производственной себестоимости

31. Годовая бухгалтерская отчетность представляется:

— в течении 90 дней по окончании года

32. Готовая продукция – это продукция:

— выпущенная из производства и сданная на склад

33. Главный бухгалтер подчиняется:

34. Документы при поступлении в бухгалтерию подвергаются проверке:

— по существу отражаемых операций

35. Документы по способу составления подразделяются на:

36. Документы по объему подразделяются на:

— разовые и накопительные

37. Допущениями бухгалтерского учета являются:

— непрерывность деятельности, имущественная обособленность, приоритет содержания над формой, непротиворечивость

38. Документы по назначению классифицируются на:

— распорядительные и оправдательные

39. Документооборот представляет собой:

— путь, который совершает документ от момента его составления до сдачи в архив

40. Для осуществления бухгалтерских записей основанием являются документы:

41. Документы можно классифицировать по таким признакам, как:

— назначение, способ охвата операций, строение, место составления, способ составления, структура

42. Документы бухгалтерского оформления применяются для:

— подготовки информации к отражению в учетных регистрах

43. Документы при классификации по назначению подразделяются на:

— распорядительные, оправдательные, бухгалтерского оформления, комбинированные

44. Данные из кассовой книги при журнально-ордерной форме учета переносятся в :

45. Документы по порядку составления подразделяются на:

— первичные и сводные

46. Затраты на производство по способу включения в себестоимость продукции делятся на:

— прямые и косвенные

47. Запись на счетах отражающая излишки запасов:

— списание производственной себестоимости проданной продукции

— включение в себестоимость продукции отчислений на социальное страхование и обеспечение от сумм начисленной оплаты труда рабочих основного производства

— долг покупателя за поставляемую ему продукцию

51. Затраты на производство по однородности подразделяются на:

— одноэлементные и комплексные

52. Затраты на производство по отношению к выпускаемой продукции, подразделяются на:

— условно-постоянные и переменные

53. Из приведенного перечня бухгалтерских документов выберите распорядительные документы:

— накладная на отпуск материалов в производство

54. Из приведенного ниже перечня выберите первичный бухгалтерский документ:

— приходный кассовый ордер

55. Имеет ли право организация публиковать годовой бухгалтерский отчет в открытой печати?

— организация может опубликовать отчет об имущественном и финансовом положении лишь после подтверждения его достоверности независимым аудитором

56. Из приведенных документов внешними являются:

— товарно-транспортная накладная на отгрузку продукции

57. Из каких показателей складывается прибыль (убыток) до налогообложения в ф. №2 «Отчет о прибылях и убытках»?

— Прибыль (убыток) от продажи плюс прочие внереализационные доходы и минус внереализационные расходы, плюс операционные доходы и минус операционные расходы

58. Из каких аспектов слагается учетная политика организации?

— методологического, организационного, технического

59. Из каких показателей складывается приток денежных средств по ф.№4 «Отчет о движении денежных средств»?

— Выручка от продажи товаров, продукции, основных средств и иного имущества, авансы полученные, кредиты, займы, бюджетные ассигнования, дивиденды, % по финансовым вложениям

60. Как определить конечный остаток на активных счетах:

— Остаток по дебету плюс оборот по дебету минус оборот по кредиту

61. Как называется баланс, в котором нет статей «Амортизация основных средств» и «Амортизация нематериальных активов», т.е. 02, 05:

62. Какие два основных вида бухгалтерских регистров применяются в журнально-ордерной форме счетоводства:

— журналы-ордера и вспомогательные ведомости

63. Какие требования учитываются при формировании учетной политики:

— полнота, своевременность, осмотрительность, непротиворечивость, рациональность, приоритет содержания перед формой

64. Какое равенство итогов должно сохранятся в графах оборотной ведомости по синтетическим счетам:

— И СнД = И СнК; И ОД = И ОК; И СкД = И СкК

65. Какому из типов бухгалтерского учета соответствует определение «имущество и обязательства хозяйствующего субъекта существуют обособлено от имущества и обязательств собственников данной организации»?

66. Контировка бухгалтерского учета – это:

— указание корреспонденции счетов

67. К какому типу относится факт хозяйственной деятельности «Начислены отпускные за счет резерва на оплату отпусков»:

68. Кто в организации несет ответственность за формирование учетной и налоговой политики?

69. К какому типу регистров по характеру записей относится кассовая книга:

70. К какому типу относится факт хозяйственной деятельности «Выдана из кассы з/плата персоналу организации»:

71. Какой записью отражается недостача и порча материалов, которая относится на виновных лиц?

72. Кто несет ответственность за правильность отражения хозяйственных операций в регистрах бухгалтерского учета?

— сотрудники, составившие и подписавшие их

73. К какому типу относится факт хозяйственной деятельности «Оприходованы неучтенные основные средства, выявленные при инвентаризации»?

74. Какова классификация инвентаризации по объему обхвата объектов?

— частичная, периодическая, полная, выборочная

75. Кто впервые ввел понятие счетоводства (б.у.):

76. Какими группами показателей характеризуется обычная деятельность организации в пояснительной записке к балансу о прибылях и убытках?

— характеристика основных средств, показатели оценки деловой активности и финансовых результатов и финансового состояния

77. К объектам, обеспечивающим текущую, финансовую и инвестиционную деятельность, относят:

— активы, кредиторскую задолженность, собственный капитал

78. Какая из приведенных схем расчетов отражает правильность ведения активно-пассивного счета 76 «Расчеты с разными дебиторами и кредиторами»?

79. Какой регистр является основным при автоматизированной форме бухгалтерского учета?

— журнал хозяйственных операций

80. Кем назначается на должность Главный бухгалтер?

— управлением по методологии бухгалтерского учета Министерства Финансов РФ

81. К какому типу относится факт хозяйственной деятельности «Оприходованы поступившие материалы от поставщиков»?

82. Какие измерители применяются в хозяйственном учете для отражения имущества организаций?

— Натуральные, трудовые и денежные

83. Кому представляется отчетность в обязательном порядке?

— учредителям, органам государственной статистики, органам исполнительной власти, банкам, налоговой инспекции и другим пользователям в соответствии с действующим законодательством России

84. Какое из определений характеризует содержание термина «Международные стандарты бухгалтерской отчетности»?

— это свод правил бухгалтерского учета, носящих рекомендательный характер

85. Какие принципы лежат в основе Кодекса профессиональной этики бухгалтера?

— объективность, независимость, компетентность и честность

86. Какие способы применяются в бухгалтерском учете для исправления ошибочных записей?

— корректирующий способ, дополнительная проводка и способ «красного сторно»

87. Кем проводится инвентаризация в организации?

88. Какой регистр является основным при журнально-ордерной форме бухгалтерского учета?

89. Какими признаками характеризуется полезность бухгалтерской информации?

90. Как определить пассивность счета?

— По главной книге, оборотной ведомости, активной части баланса

91. Какой регистр является основным при простой форме бухгалтерского учета?

— Книга учета хозяйственных операций

92. Куда относится недостача материальных запасов в пределах норм естественной убыли?

93. К какой группе счетов при классификации по структуре относятся счета 90 «Продажи» и 91 «Прочие доходы и расходы»?

— К группе сопоставляющих счетов

94. Каким способом исправляются ошибки в расходных и приходных ордерах?

— Исправления не допускаются

95. К какой классификационной группе относятся счета 90 и 91?

96. Когда бухгалтерский учет зародился в России как наука?

97. К какому уровню системы нормативно-правовых актов относятся издаваемые ПБУ?

98. Какие из приведенных являются оправдательными документами?

— квитанция о внесении денег в кассу другой организации

99. Какое из равенств обязательно в бухгалтерском балансе?

— равенство итогов актива и пассива баланса

100. К объектам, составляющим текущую, финансовую и инвестиционную деятельность, относят:

— хозяйственные и финансовые процессы, финансовые результаты

101. К какому уровню относятся рабочие документы организации, формирующие ее учетную политику?

102. Какие из приведенных разделов и групп относят к пассиву баланса?

— долгосрочные и краткосрочные обязательства

103. К требованиям бухгалтерского учета относят:

— полнота, осмотрительность, рациональность, временная определенность фактов хозяйственной деятельности, последовательность применения учетной политики

104. Каким основным документом организации регламентируется порядок проведения инвентаризации и методы оценки видов имущества и обязательств?

105. Каково основное счетное назначение оборотной ведомости по синтетическим счетам?

— Сделать периодическое обобщение сумм оборотов и остатков по всем синтетическим счетам для проверки учетных записей. Составления баланса и общего ознакомления с состоянием и изменениями активов организации

106. К какому типу регистров относится Главная книга?

107. К какой категории бухгалтерских документов по назначению относится ведомость распределения косвенных расходов:

108. Какова роль бухгалтерских счетов?

— Предназначены для группировки активов текущего отражения, обобщения и контроля за данными фактов хозяйственной деятельности качественно однородным признакам

109. К какому уровню системы относятся законы о бухгалтерском учете, издаваемые в России?

110. Какой записью отражается недостача топлива на общезаводском складе, если о взыскании ущерба с виновных лиц отказано судом:

111. Как определить конечный остаток на пассивных счетах?

— к начальному кредитовому сальдо прибавляют оборот по кредиту и вычитают оборот по дебету

112. Какое из приведенных выражений соответствует переводу «Международные стандарты финансовой отчетности»?

113. Каковы основные требования к ведению бухгалтерского учета?

— обязательное соблюдение в течении года принятой учетной политики и ведение активов и обязательств, а также хозяйственных операций в рублях

114. Лицевые счета и личные дела рабочих и служащих хранятся:

115. Ликвидационный баланс составляется:

— с начала ликвидационного периода организации

116. Методом бухгалтерского учета является:

— совокупность способов и приемов с помощью которых признается предмет (объекты) бухгалтерского учета

117. Может ли главный бухгалтер принимать к исполнению документы, по операциям, противоречащим законодательству и нарушающие договорную и финансовую дисциплину:

— Может по согласованию с Министерством по налогам и сборам

118. МСФО определяют, что промежуточная отчетность считается менее надежной, чем годовая, т.к.:

— для промежуточной отчетности не требуется аудит

119. Может ли главный бухгалтер исполнять обязанности связанные с материальной ответственностью?

— Может по согласованию с банком и инспекцией Министерства по налогам и сборам

120. Может ли руководитель организации поручить ведение бухгалтерского учета и отчетности другой специализированной организации на договорных началах?

— Может, если в организации отсутствует бухгалтерская служба

— свод правил, методов и процедур бухгалтерского учета, разработанных высокопрофессиональными международными организациями, которые носят рекомендательный характер

122. На какие разделы делятся счета при классификации по экономическому содержанию?

— счета активов предприятия, его обязательства и факты хозяйственной деятельности

123. На какие основные группы подразделяются счета по структуре

— счета основные, регулирующие, распределительные, калькуляционные, сопоставляющие, финансово-результативные, забалансовые

124. На выявленную недостачу незавершенного производства по цеху основного производства производится запись:

125. На списание общепроизводственных расходов сборочного цеха производится запись:

126. Надежность показателей финансовой отчетности означает отсутствие:

— существенных ошибок и искажений, который могут неправильно информировать пользователя

127. На счете 90 «Продажи» отражается:

— полная фактическая себестоимость проданной продукции

128. На какие разделы делятся счета по экономическому содержанию?

— счета активов предприятия, его обязательства и факты хозяйственной деятельности

129. Основные задачи бухгалтерского учета включают:

— формирование, обеспечение информацией, своевременное предотвращение негативных явлений, выявление внутрихозяйственных резервов и прогнозирования результатов деятельности организации на текущей период и на перспективу

130. Отметьте основные виды бухгалтерских балансов:

— промежуточные, годовые, вступительные, разделительные, санируемые, ликвидационные, сводные

131. Отметьте в приведенных группах калькуляционные счета:

132. Отметьте в приведенных группах основные пассивные счета:

133. Отметьте, в какой группе распределены бюджетно-распределительные счета:

134. Ответственность за организацию бухгалтерского учета несет:

135. Основными недостатками мемориально-ордерной формы учета являются:

— неприспособленность к автоматизации

— большой объем учетной работы приходится на конец периода

136. Отметьте в приведенных ответах основные активные счета:

137. Определите правильный порядок записи на активном счете:

138. Обязательными элементами финансовой отчетности в системе МСФО являются:

— активы, обязательства, доходы, расходы, капитал

139. Отпуск материалов в цехи вспомогательных производств отражается записью:

140. По состоянию на 1.01.2004 утверждено и принято к исполнению международных стандартов финансовой отчетности:

141. По МСФО результатами деятельности организации признаются:

— по факту совершения независимо от момента поступления или выплаты денежных средств

142. Под косвенными расходами понимаются:

— расходы, связанные с изготовлением двух и более изделий

143. Под фактической заготовительной себестоимостью предметов труда понимается:

— стоимость приобретенных предметов труда и транспортно-заготовительных расходов

144. По времени использования в производственном процессе активы классифицируются на:

— текущие и долгосрочные

145. Под прямыми расходами на производство продукции понимаются:

— расходы, связанные с изготовлением конкретных изделий

146. Под полной фактической себестоимостью проданной продукции понимается:

— фактическая себестоимость производства и продажи

147. Первичный учетный документ – это любой материальный носитель данных:

— об объектах бухгалтерского учета, который позволяет юридически подтвердить факт совершения операции

148. При отпуске топлива в кузнечный цех на технологические цели на счетах производится запись:

149. По характеру записей учетные регистры подразделяются на:

— хронологические, систематические и комбинированные

150. Промежуточная бухгалтерская отчетность представляется:

— в течении 30-ти дней по окончании квартала

151. По МСФО ведение финансового и управленческого учета в организации:

— финансового – обязательно, управленческого – не обязательно

152. Проданная продукция оценивается по:

— полной фактической стоимости

153. По объему содержания операций учетные регистры подразделяются на:

— синтетические и аналитические

154. Первичное наблюдение осуществляется с целью:

— последующей обработки наблюдаемых фактов хозяйственной деятельности

155. Первичное наблюдение – это:

— оценка и отбор данных о фактах хозяйственной деятельности

156. При освобождении главного бухгалтера от занимаемой должности и передаче дел вновь назначенному главному бухгалтеру необходимо провести следующее:

— передачу печати организации по акту

157. Проверка по существу отражаемых фактов хозяйственной деятельности – это проверка:

— законности и целесообразности совершения операций

ценка и отбор данных о фактах хозяйственной деятельности

158. План счетов – это:

— Группировки фактов хозяйственной деятельности (активов, обязательств, финансовых хозяйственных операций и др.). В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка)

159. Предмет бухгалтерского учета – это:

— текущая, финансовая и инвестиционная деятельность хозяйствующего субъекта, оцененная в денежном выражении

160. Пользователями бухгалтерской информации являются:

— внутренние и внешние

161. Расходы на продажу – это расходы:

— прямые и косвенные

162. Списание фактической производственной себестоимости проданной продукции отражается записью:

163. «Способ, с помощью которого активы хозяйствующего субъекта получают денежное выражение» равнозначно содержанию элемента метода бухгалтерского учета – это определение:

164. Способ «красного сторно» применяется:

— для исправления ошибочных записей и для отражения корректировочных отклонений от нормативных данных

165. С какой целью составляется вступительный баланс?

— При создании новой организации

166. Синтетический учет при мемориально-ордерной форме учета ведут в следующих двух регистрах:

— регистрационном журнале и Главной книге

167. Таксировка бухгалтерских документов:

— оценка натуральных показателей в денежном измерении и подсчет суммы

168. Требуется ли вывод информации на бумажных носителях при ведении регистров бухгалтерского учета на машинных носителях информации?

— Должна быть предусмотрена возможность вывода учета на бумажных носителях информации

169. Укажите элементы учетной обработки документов:

— таксировка, группировка, контировка

170. Укажите правильную проводку «В кассу с расчетного счета получены наличные деньги для выплаты з/платы»:

171. Укажите правильную проводку «Поступили материалы от поставщиков. Расходы не произведены»:

172. Укажите новые синтетические счета по новому счетному плану:

173. Укажите правильную проводку «Начислена з/плата работникам основного производства»:

174. Укажите счета имущества по источникам образования:

175. Укажите задачи учетной информации в зависимости от функций управления:

— информационная, контрольная, плановая, аналитическая, сохранности

176. Учетная политика – это:

— совокупность способов и методов ведения бухгалтерского учета

177. Укажите правильную проводку «Выдана из кассы з/плата персоналу организации»:

178. Укажите правильную проводку «Оплачены счета поставщиков за ранее поступившие материалы»:

179. Укажите правильную проводку «Зачислена на расчетный счет краткосрочная ссуда банка»:

180. ФЗ «О бухгалтерском учете»:

— является базой для дальнейшего совершенствования и развития бухгалтерского учета в РФ и способствует приближению к Международным стандартам бухгалтерского учета

181. Формой бухгалтерского учета называется:

-совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса

182. Формальная проверка документов – это проверка:

— полноты и правильности заполнения реквизитов

183. Целью финансовой отчетности по МСФО является:

— достижение максимальной прибыли

184. Что обеспечивает главбух в соответствии с законом «О бухгалтерском учете»:

— таксировку и контировку первичных документов

185. Что означает запись «Отпуск материалов в цехи вспомогательного производства»?

186. Что представляют собой реквизиты бухгалтерских документов:

— показатели, содержащиеся в документе, характеризующие хозяйственную операцию и придающие ему юридическую силу

187. Что такое инвентаризация?

— уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату

188. Что признавала простая бухгалтерия основным объектом?

189. Что понимается под бухгалтерской отчетностью?

— Единая система данных об имущественном и финансовом положении организации по результатам ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам

190. Что является объектом бухгалтерского учета?

— Активы организаций, ее обязательства и факты хозяйственной деятельности, осуществляемые в процессе их деятельности

191. Что является классификационным признаком группировки счетов по экономическому содержанию:

— группы по признаку однородности экономического содержания отражаемых в них показателей, активов, обязательств и хозяйственных операций

192. Что признается учетным регистром?

— Таблицы специальной формы, предназначенные для регистрации хозяйственных операций

193. Является ли содержание регистров бухгалтерского учета коммерческой тайной?

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы