Работодатель и самозанятые: как избежать штрафов и допросов от ФНС

Предприниматели при заключении договоров ГПХ с самозанятыми, все чаще попадают в зону повышенного внимания со стороны ФНС: налоговики подозревают бизнесменов в подмене трудовых отношений и принудительном переводе сотрудников на НПД. Если правонарушение докажут, компании доначислят налоги, штрафы и пени. Расскажем, как избежать неприятного сценария.

Кто под подозрением у ФНС?

В недавнем письме налоговая рассказала об основных признаках незаконных схем с участием самозанятых. Теперь каждый налогоплательщик может оценить как свою деятельность, так и выбор контрагентов по предлагаемым критериям.

Под подозрение попадают следующие случаи:

наличие статуса самозанятого — обязательное условие для заключения ГПД: если гражданин готов выполнить работу, будучи в другом статусе, заказчик отказывается заключать договор;

заказчик в договоре определяет режим работы самозанятого: прописывает длительность рабочей смены, «назначает» выходные дни;

заказчик выделил куратора, который должен контролировать и направлять деятельность самозанятого;

самозанятый трудится в офисе или на объекте заказчика, при выполнении своей работы использует материалы, инструменты и оборудование заказчика;

выплаты вознаграждения самозанятому совпадают с выплатами зарплаты на предприятии заказчика;

суммы вознаграждений зафиксированы в договоре, равно как и даты выплат.

Количество самозанятых, работающих с компанией, не играет роли – ФНС может пригласить для дачи пояснений предпринимателя, у которого заключен договор с единственным самозанятым, так и другого бизнесмена, который привлекает к работе десятки плательщиков НПД. Жалобы на подобные действия поступали и в 2020 году, и в 2021.

Особое внимание уделяют самозанятым, которые сотрудничают только с одной компанией. Их стали активнее вызывать на допрос в налоговую. Инспекторов интересует:

как самозанятый узнал о вакансии и компании, с которой сотрудничает;

какие услуги и в каком объеме оказывает;

кто контролирует качество работы;

когда налогоплательщик получил статус самозанятого и когда подписал ГПД с данной организацией;

содержание договора ГПХ: на какой срок заключен, какие обязанности, как осуществляется выплата вознаграждения;

бывал ли самозанятый в офисе компании, пользовался ли предоставленными ими материалами, расходниками, инструментами, оборудованиями;

кто оплачивает расходы на интернет, мобильную связь, электричество;

с кем еще работает самозанятый, помимо данной компании;

прописана ли в договоре ответственность за невыполнение работы, предусмотрены ли дисциплинарные взыскания.

Чек-лист для оценки рисков при работе с плательщиками НПД

Если вы уже сотрудничаете с самозанятыми или только планируете заключить ГПД с одним из них, проверьте возможные риски по предложенному чек-листу.

Действительно ли подрядчик является самозанятым? Статус можно проверить на сайте ФНС. Если исполнитель окажется физическим лицом без статуса самозанятого, заказчику придется заплатить за него зарплатные налоги, штрафы и пени.

Может ли самозанятый выполнять ту работу, которую ему планирует поручить заказчик в рамках договора? Перечень запрещенных видов деятельности на спецрежиме опубликован в ст. 4 Федерального закона № 422 от 27.11.2018 г.

Где работал подрядчик в течение последних 2 лет: если он состоял в трудовых отношениях с заказчиком, то вознаграждение по ГПД не попадает под НПД.

Куда устроился сотрудник после того, как отказался от статуса плательщика НПД: если он сначала выполнял работу для компании в качестве самозанятого, а затем устроился туда работать, то этот факт налоговые инспекторы могут рассматривать как испытательный срок, оформленный в виде работы по ГПД.

Есть ли в штатном расписании заказчика должность, предполагающая выполнение тех же обязанностей, что возложены на самозанятого? Если да, то у налоговой есть повод заподозрить предприятие в уходе от налогов и применении мошеннических схем.

Содержит ли ГПД положения, указывающие на наличие трудовых взаимоотношений: например, в документе указана должность или профессия самозанятого, прописан график работы и отдыха, не указан срок выполнения работ, назначен руководитель из числа должностных лиц предприятия. О различиях между трудовыми отношениями и услугами самозанятого вы можете узнать из памятки ФНС.

Кто обеспечивает самозанятого ресурсами и инструментами для выполнения работы по ГПД? Если это делает заказчик, то налоговая может заподозрить намеренную замену трудовых отношений договорами ГПХ.

Как правильно оформить договор с самозанятым

Для работы с самозанятым нужно оформить договор гражданско-правового характера: подряда, возмездного оказания услуг, перевозки или авторского заказа. Нанимать плательщика НПД как посредника или агента нельзя, равно как и заключать с ним договор комиссии или поручения.

В самом документе указывают:

дату заключения договора и срок его действия;

права и обязанности сторон;

описание процедуры сдачи и приемки работы, правила подписания передаточного акта;

последствия оказания услуг ненадлежащего качества;

стоимость услуг и способ их оплаты;

порядок изменения отдельных положений договора;

порядок разрешения споров;

реквизиты подрядчика и заказчика.

При желании в тексте можно уточнить, что исполнитель работает в статусе самозанятого, вследствие чего заказчик освобождается от обязательств по уплате налогов и взносов. Полезно будет указать, что в случае прекращения деятельности в качестве самозанятого, исполнитель обязан будет предупредить об этом заказчика заранее.

Если сумма сделки менее 10 тыс. руб., либо работа выполняется тут же, в момент заключения сделки, можно обойтись устной договоренностью. Яркий пример: вы пригласили сантехника для устранения протечки крана в офисном санузле.

Частые ошибки при работе с самозанятыми

Некоторые формулировки ГПД налоговая однозначно рассматривает как признак нечестных схем ухода от налогов. Рассмотрим их подробнее:

В договоре указывается, что работу исполнитель должен выполнить лично. Такая формулировка – признак трудового договора. На самом деле, самозанятый имеет право привлекать помощников по договору ГПХ. Если заказчика такой вариант не устраивает, можно добавить в соглашение пункт о том, что исполнителю на подобные действия нужно письменное согласие заказчика.

Не указан срок действия договора – а это одно из основных условий для договора подряда. Кстати, и перезаключение договора с одним и тем же исполнителем – это тоже большой риск. В качестве альтернативы можно предусмотреть автоматическую пролонгацию документа, если исполнитель не отправит соответствующее письмо заказчику за 2 недели до окончания срока действия договора.

Указана ежемесячная оплата в фиксированной сумме. В марте 2021 года ФНС заявила о запуске скоринговой системы, которая будет анализировать периодичность и источники выплат вознаграждений самозанятым. Любые регулярные выплаты – это автоматическое попадание в зону риска. Чтобы исключить подобный сценарий, в договоре нужно сделать акцент на процедуре сдачи готовой работы, после которой исполнитель может получить денежное вознаграждение.

В договоре прописаны признаки трудовых отношений. То есть, заказчик установил для самозанятого график или место работы, либо использовал формулировки, характерные для трудового договора.

Таким образом, чтобы избежать внимания со стороны ФНС и приглашения на «беседу», нужно перед заключением ГПД проверить статус самозанятого, а в тексте самого договора не использовать формулировки, указывающие на трудовые отношения. После оплаты не забудьте взять у самозанятого чек, но при этом сами не выписывайте ему каких-либо расчетных листков или иных документов, которые обычно выдаете штатным сотрудникам.

Новые риски при работе с самозанятыми. Как составить договор, чтобы его не посчитали трудовым

Поговорим о взаимоотношениях самозанятых и бизнеса. Как только приняли ФЗ «О налоге на профессиональный доход», многие находчивые предприниматели — владельцы бизнеса решили, что это идеальный способ оптимизации и снижения налоговой нагрузки.

Если мы обратимся к истории понятия «самозанятости», то в 2016 году это понятие относилось исключительно к няням, уборщицам и репетиторам. Думая о самозанятых, законодатель прежде всего хотел выманить из тени тех, кто получает доход от физических лиц. И даже странно, что в ФЗ «О налоге на профессиональный доход» не внесено данное ограничение.

Но зато Федеральная налоговая служба создала специальную скоринговую систему, которая анализирует перечисления в адрес плательщиков налога на профессиональный доход и выявляет признаки подмены трудовых отношений.

В анализе участвуют такие показатели как:

периодичность и источники выплат,

взаимосвязь самозанятых и работодателей.

При заключении договора с самозанятым мы должны четко понимать, что это договор гражданско-правового характера. И самый главный риск, которого нужно избежать — это риск переквалификации договора с самозанятым в трудовой договор.

Статья 15 Трудового Кодекса РФ содержит прямой запрет на замену трудовых отношений гражданско-правовыми: « Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается»

Если сотрудничество с самозанятым используется как схема уклонения от уплаты НДФЛ и страховых взносов, то риск того, что налоговая переквалифицирует гражданско-правовой договор в трудовой очень высок.

Семь правил для избежания риска переквалификации договора с самозанятым в трудовой договор

1. Стороны в договоре должны называться «Исполнитель» или «Подрядчик» и «Заказчик». Это самое простое, но от этого не менее важное. Я имею ввиду не только письменную договора, но и ежедневное общение. Часто задают такие вопросы: «А если я возьму на работу самозанятого?» или «А могут мне как самозанятому зарплату 3 раза в месяц перечислять?»

« Сотрудники, оформленные по гражданско-правовым договорам, осуществляют свою деятельность не по разовым заданиям Заказчика и не в один период (месяц, квартал), что могло бы относиться к гражданско-правовому договору, а перезаключают договоры без перерывов, выполняют лично однотипную работу, с одинаковыми условиями труда, то есть отношения носят системный, продолжительный характер» — это вывод Арбитражного суда по делу А57-4896/2019, на основании которого организации были доначислены страховые взносы

Приведу пример из решения Арбитражного суда: « договоры возмездного оказания услуг не содержат согласованного сторонами конкретного предмета договора, содержащего подробное описание характера и видов, необходимых заказчику услуг, их периодичности, а также иных индивидуализирующих конкретные услуги признаков, что свидетельствует об отсутствии существенных условий договоров гражданско-правового характера».

4. Самозанятый не должен работать только с вашей компанией . Согласно Гражданскому кодексу РФ «Предпринимательская деятельность — это деятельность, направленная на получение прибыли». А чем больше заказов и клиентов — тем больше прибыли. Согласитесь, что крайне редко можно встретить реального предпринимателя, у которого был бы всего один-единственный Заказчик.

5. Отсутствие постоянного рабочего места на территории вашего офиса, цеха. Странно будет выглядеть, если самозанятый бухгалтер будет сидеть постоянно в вашем офисе, пользоваться вашей оргтехникой и канцтоварами.

6. С родственниками — своими или своих работников — тоже лучше гражданско-правовые договоры не заключать. Напомню, что у ФНС есть доступ к данным ЗАГСа. Вот работал у вас в штате за 50 000 рублей слесарь. А тут раз, и договор с его братом-самозанятым. И тоже на выполнение слесарных работ. Только платят ему уже по 190 000 рублей в месяц.

При работе с самозанятыми мы не должны забывать о самом главном тренде налогового администрирования последних лет — проверки «реальности» сделок. Расходы должны быть документально обоснованными и экономически оправданными.

Решения судов, разъяснения ФНС и статья 54.1 Налогового Кодекса РФ дают четко понять: запрещено уменьшать налоговую базу на расходы по сделкам, если их единственной целью является налоговая экономия.

Реально совершенные операции оцениваются на предмет:

исполнения надлежащим лицом;

действительного экономического смысла;

наличия деловой цели (конкурентные преимущества, уникальность специалиста, отсутствие в штате должности с аналогичными функциями).

Также не забываем, что существует обширная судебная практика по переквалификации гражданско-правовых договоров в трудовые. Просто раньше такие судебные споры касались претензий налоговых органов относительно взаимоотношений с индивидуальными предпринимателями и просто физическими лицами. Теперь же эта практика может быть применима и в отношении плательщиков налога на профессиональный доход.

В случае признания таких отношений трудовыми, трудовые отношения считаются возникшими с момента фактического допущения к работе (пункт 15 Обзора судебной практики Верховного Суда Российской Федерации N 3 от 14.11.2018).

Доначисление НДФЛ и страховых взносов, а также штрафов и пеней.

Возможные претензии работников по выплате отпусков, больничных и оплате работы в выходные в двойном размере.

Штраф по пункту 4 статьи 5.27 КоАП РФ:

Из всего вышеизложенного можно сделать вывод, что с самозанятыми можно работать только если они реально выполняют работы, существует четкая деловая цель и гражданско-правовой договор с плательщиком налога на профессиональный доход составлен с соблюдением всех необходимых требований.

Кстати, форму договора с самозанятым вы можете найти по ссылке в шапке профиля у меня в инстаграм @blog.pro.nalog.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Хочу принять на работу самозанятого: как составить договор и подтверждать расчёты

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Проверьте, что сотрудник действительно самозанятый

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

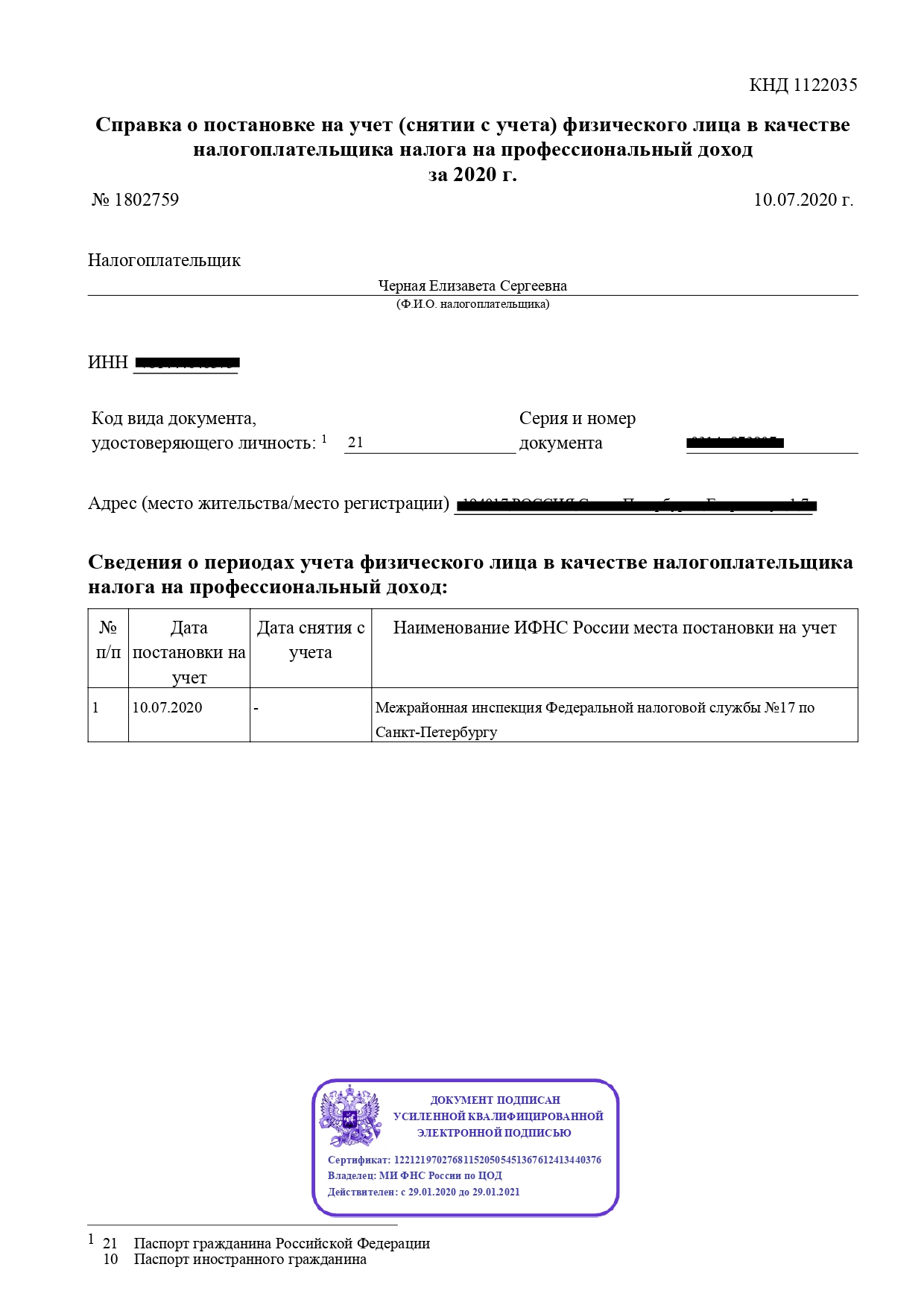

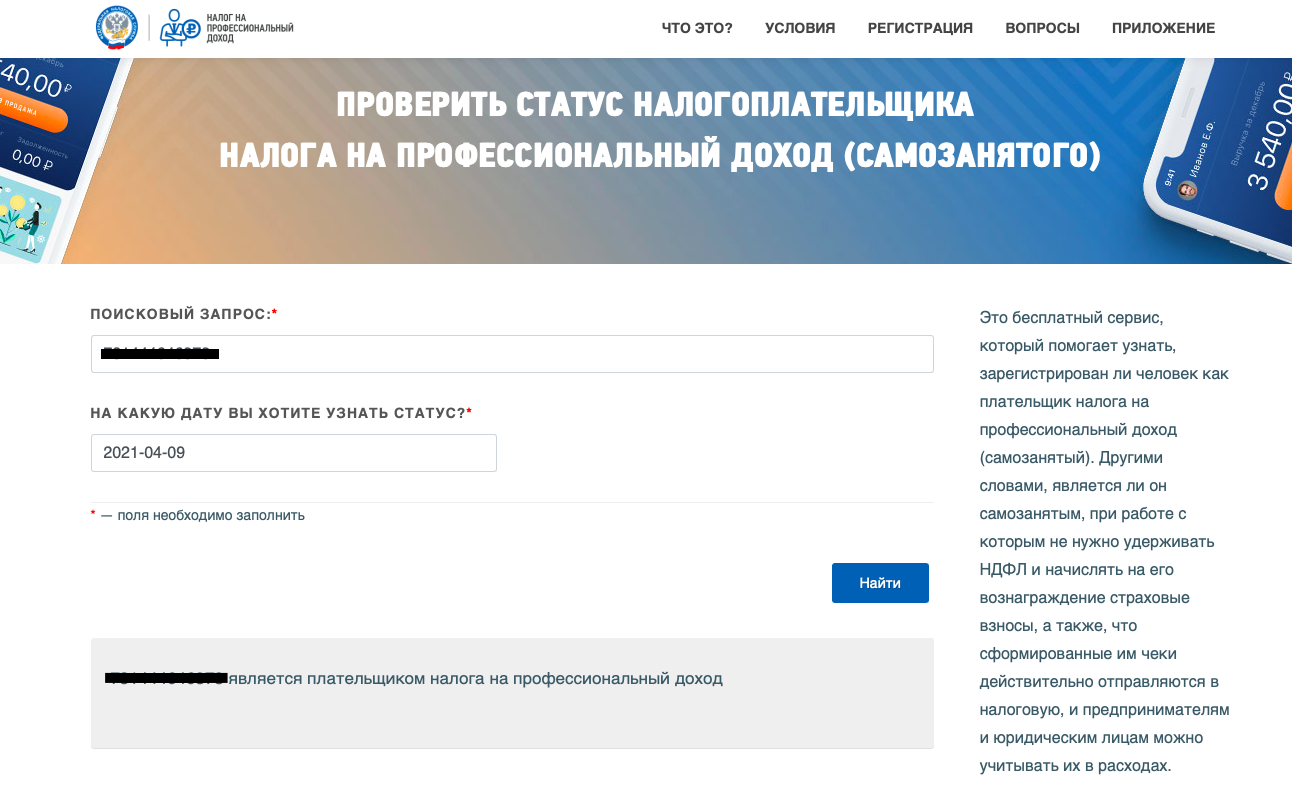

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка статуса самозанятого на сайте налоговой

Составьте договор

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

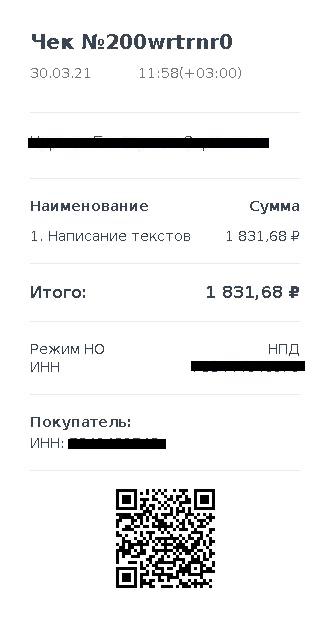

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

Запрашивайте чеки после каждой сделки

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

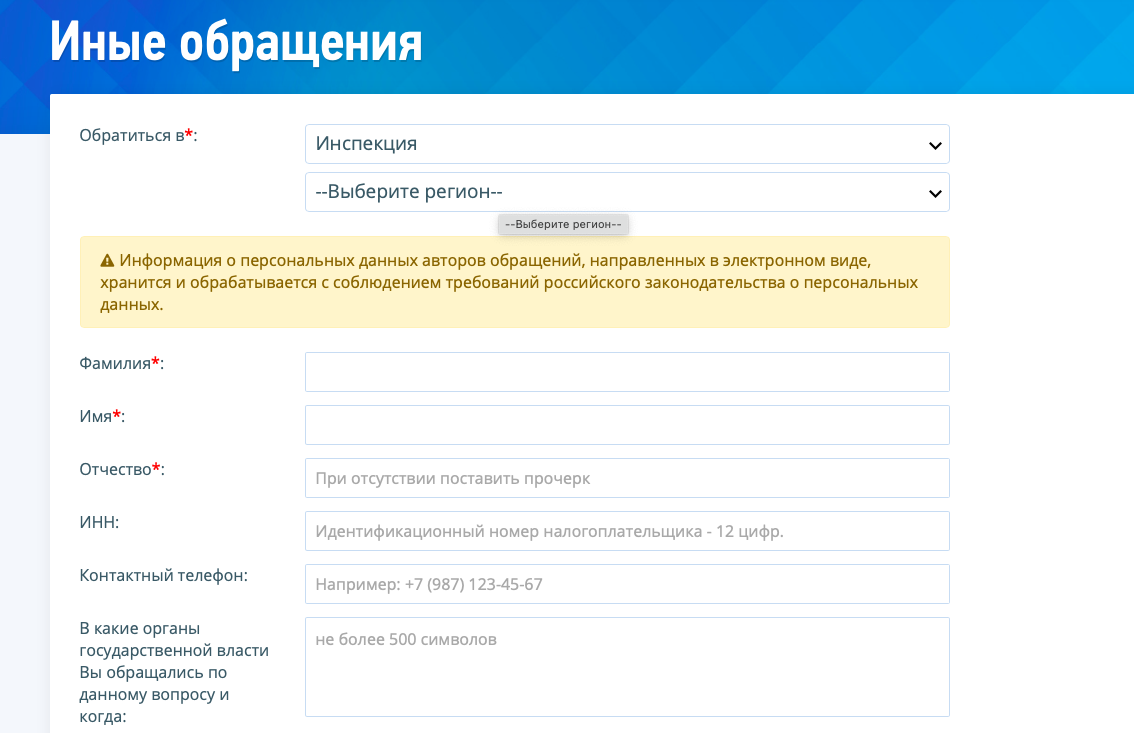

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

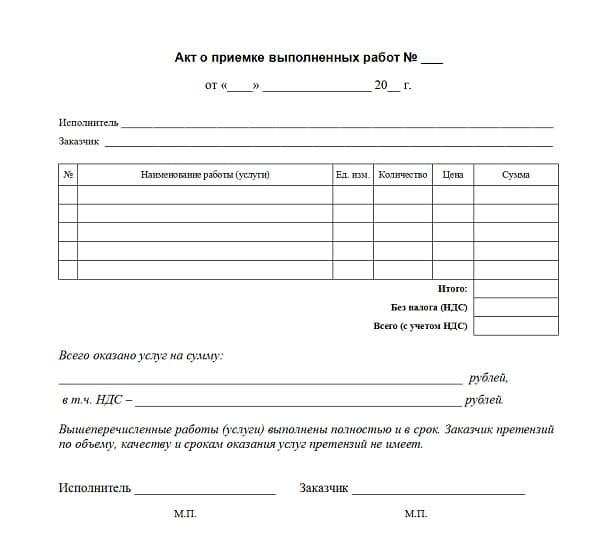

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Самозанятые: заключение договоров и налогообложение

Кто может быть самозанятым

Вести деятельность в качестве самозанятого правомерно на территории только тех субъектов РФ, в которых действует спецрежим НПД. С 1 июля 2020 года решения об установлении на своей территории указанного спецрежима принимают региональные власти (Федеральный закон от 01.04.2020 № 101-ФЗ).

Зарегистрироваться в качестве плательщика НПД вправе любое физлицо, являющееся гражданином РФ или гражданином государства, входящего в состав ЕАЭС (ч. 2, 3 ст. 5 Закона № 422-ФЗ). Наличие или отсутствие статуса индивидуального предпринимателя не имеет значения (ч. 1 ст. 2 Закона № 422-ФЗ). Однако применять указанный спецрежим вправе только те предприниматели (физлица), у которых нет работников, нанятых по трудовому договору (пп. 4 ч. 2 ст. 4 Закона № 422-ФЗ).

Кроме того, не могут применять спецрежим лица, перечисленные в ч. 2 ст. 4 Закона № 422-ФЗ. Это физлица, которые:

Зарегистрироваться в качестве плательщика НПД физлицо вправе в любой момент. Однако если ИП применяет какой-либо из спецрежимов (ЕНВД, УСН, ЕСХН, ПСН), то в течение месяца после постановки на учет в качестве плательщика НПД он обязан направить в налоговый орган уведомление о прекращении применения указанных режимов налогообложения (ч. 3, 4 ст. 15 Закона № 422-ФЗ).

Если ИП платил налоги в рамках ОСН, никаких уведомлений в налоговый орган направлять не нужно. Но потребуется выполнить определенные действия в части НДС (ч. 7 ст. 15 Закона № 422-ФЗ). Так, НДС, принятый к вычету по товарам (работам, услугам), которые не были использованы в период применения ОСН, нужно восстановить. Сделать это потребуется (п. 2 ч. 7 ст. 15 Закона № 422-ФЗ):

НДС с авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), которые состоятся после перехода на НПД, можно принять к вычету при условии возврата сумм налога покупателям (заказчикам). Факт возврата необходимо подтвердить документально.

НДС с авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), которые состоятся после перехода на НПД, можно принять к вычету при условии возврата сумм налога покупателям (заказчикам). Факт возврата необходимо подтвердить документально.

НДС можно зачесть (п. 1 ч. 7 ст. 15 Закона № 422-ФЗ):

Плательщики НПД утрачивают этот статус, если доходы в текущем году превысят 2,4 млн руб. либо если налоговому органу станут известны факты, препятствующие применению спецрежима (например, самозанятый осуществил реализацию подакцизного товара) (п. 8 ч. 2 ст. 4, ч. 19 ст. 5 Закона № 422-ФЗ).

Как проверить статус самозанятого

Физлица встают на учет в качестве плательщиков НПД с помощью мобильного приложения «Мой налог». Уведомления о регистрации в бумажном виде получить от налоговой невозможно. Однако в мобильном приложении физлицо может самостоятельно сформировать справку в электронном виде о постановке на учет. Она приравнивается к справке, выданной на бумажном носителе в налоговом органе. Соответственно, заключая договор с физлицом, можно потребовать от него указанную справку.

Кроме того, есть специальный сервис на сайте ФНС России для проверки статуса плательщика НПД. Для получения информации следует ввести ИНН проверяемого физлица и дату, по состоянию на которую необходимы сведения (например, дата подписания договора).

Кто может заключать договоры с самозанятыми

Договор с самозанятым может заключить любое физлицо (в т.ч. ИП) или организация. Это может сделать и работодатель, в т.ч. бывший. Однако в Законе № 422-ФЗ предусмотрены налоговые ограничения для таких договоров.

Если работодатель в течение двух лет после увольнения сотрудника заключил с ним гражданско-правовой договор в качестве самозанятого (без статуса ИП), то с вознаграждения по договору придется заплатить НДФЛ и страховые взносы в общем порядке (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ). Только если самозанятый зарегистрирован в качестве ИП, он должен самостоятельно уплатить НДФЛ с выплаченного вознаграждения и перечислить за себя страховые взносы.

Какой договор можно заключать с самозанятыми

С самозанятыми заключаются гражданско-правовые договоры. В частности, договор подряда, выполнения работ (оказания услуг).

Организация (или ИП) может заключить с физлицом, имеющим статус плательщика НПД, трудовой договор. Но в этом случае со всех выплат в рамках такого договора работодателю нужно платить НДФЛ и страховые взносы в общем порядке (даже если самозанятый зарегистрирован как ИП).

Должен ли самозанятый выдавать чек ККТ

ККТ плательщики НПД не используют в расчетах. Они должны формировать иной чек с помощью приложения «Мой налог» (ч. 1 ст. 14 Закона № 422-ФЗ). Он формируется на бумажном носителе или в электронной форме (ч. 4 ст. 14 Закона № 422-ФЗ). Обязательные реквизиты, которые содержит такой чек, названы в ч. 6 ст. 14 Закона № 422-ФЗ. Среди них – указание на применение физлицом спецрежима НПД.

Момент передачи самозанятым лицом чека покупателю (заказчику) зависит от способа передачи денежных средств (ч. 3 ст. 14 Закона № 422-ФЗ):

Нужно ли организации (ИП) применять ККТ при расчетах с самозанятыми

Если организация (или ИП) выступает в качестве покупателя (заказчика), то ККТ применять в расчетах с самозанятыми не нужно.

Это объясняется следующим образом.

Организации и ИП обязаны использовать онлайн-кассу при совершении расчетов. Расчетом является прием (получение) и выплата денежных средств наличными и (или) в безналичном порядке за товары (работы, услуги) (ст. 1.1, п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Когда происходит расчет, организация (предприниматель) обязана выдать покупателю (клиенту) кассовый чек (БСО) в бумажном виде или направить его в электронной форме, если покупатель (клиент) попросил об этом до момента расчета (п. 2 ст. 1.2 Закона № 54-ФЗ). Как следует из положений Закона № 54-ФЗ, онлайн-кассу необходимо применять тому лицу, которое реализует товары (работы, услуги).

Когда происходит расчет, организация (предприниматель) обязана выдать покупателю (клиенту) кассовый чек (БСО) в бумажном виде или направить его в электронной форме, если покупатель (клиент) попросил об этом до момента расчета (п. 2 ст. 1.2 Закона № 54-ФЗ). Как следует из положений Закона № 54-ФЗ, онлайн-кассу необходимо применять тому лицу, которое реализует товары (работы, услуги).

Если организация (или ИП) выступает в качестве продавца (исполнителя), то обязанность применять ККТ при расчетах с самозанятыми зависит от способа расчетов и наличия у самозанятого статуса ИП. Это пояснили специалисты ФНС России в письме от 20.07.2020 № АБ-3-20/5322@.

Так, если плательщик НПД не зарегистрирован как ИП, то организация (ИП) при расчетах должна применять онлайн-кассу. При этом порядок расчета (наличными или в безналичном порядке) значения не имеет.

Если у плательщика НПД есть статус ИП, то:

Кто платит налоги с выплат самозанятым

Все плательщики НПД перечисляют налог с полученных доходов (в качестве самозанятых) самостоятельно на основании уведомления от налогового органа (ч. 2 ст. 11 Закона № 422-ФЗ). Контрагент самозанятого не удерживает с вознаграждения в его пользу НДФЛ и не начисляет страховые взносы. Но эта норма действует только при условии, что самозанятый выдал покупателю (заказчику) чек (ч. 8 ст. 2, ч. 1 ст. 15 Закона № 422-ФЗ).

Возможна ситуация, когда самозанятый утрачивает статус плательщика НПД. В частности, когда его доход в текущем году превысил 2,4 млн руб. (ч. 2 ст. 4 Закона № 422-ФЗ). Если такой самозанятый не зарегистрирован как ИП, покупатель (заказчик) обязан исчислить и уплатить НДФЛ и страховые взносы с выплаченного дохода с даты утраты им права на спецрежим НПД. При этом переоформлять договор, ранее заключенный с бывшим самозанятым, не требуется (п. 10 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

С помощью сервиса на сайте ФНС России следует проверять статус физлица в качестве плательщика НПД на дату каждой проводимой с ним операции. Например, в момент заключения договора, выплаты аванса, получения чека. Если на дату какого-либо из событий окажется, что статус плательщика НПД у физлица утрачен, его контрагенту необходимо удержать НДФД с выплачиваемого дохода и уплатить страховые взносы. По нашему мнению, перечислить НДФЛ и взносы необходимо с той суммы вознаграждения, которая предусмотрена договором, либо с суммы аванса (если утрата статуса произошла после уплаты аванса, но до перечисления остатка платежа по договору).

В какой момент учитываются расходы при сделках с самозанятыми

Законом № 422-ФЗ установлено следующее. Для организаций и ИП наличие чека, сформированного плательщиком НПД, является обязательным для учета расходов при определении налоговой базы по налогу на прибыль, единому налогу при УСН, ЕСХН, НДФЛ (ч. 8-10 ст. 15 Закона № 422-ФЗ, п. 4 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

Из формулировок Закона № 422-ФЗ не вполне ясно, должен ли чек быть в наличии именно на дату признания расходов.

Если выплата самозанятому вознаграждения происходит в момент приобретения товара, работы или услуги, то проблем с признанием расходов не возникает. В момент передачи денег, совпадающий с приобретением товара (работы или услуги), самозанятый выдает чек. Именно в этом периоде можно учесть расходы на выплату самозанятому.

Расходы по налогу на прибыль, если оплата производится до или после приобретения товаров (работ, услуг)

В отношении налога на прибыль законодательство не содержит ответа на вопрос, когда можно учесть расходы по договорам с самозанятыми в виде предварительной (аванс) или последующей оплаты (постоплаты).

Есть общие правила признания расходов в соответствии с НК РФ:

Другими словами, на дату подписания документа, на основании которого происходит передача товаров (работ, услуг). Например, договора, акта приема-передачи.

Из совокупности положений НК РФ и Закона № 422-ФЗ не следует однозначного вывода о дате, на которую учитываются расходы при сделках с плательщиками НПД. По нашему мнению, до уточнения норм законодательства либо появления официальных разъяснений контролирующих органов безопасно действовать следующим образом.

Если договором предусмотрена предоплата, то при методе начисления такой аванс не учитывается при расчете налоговой базы (п. 4 ст. 270 НК РФ). Соответственно, даже при наличии чека учесть понесенные затраты не получится. Необходимо дождаться подписания акта выполненных работ и на дату подписания и при наличии чека учесть эти расходы.

При кассовом методе затраты признаются после их фактической оплаты. Следовательно, поскольку наличие чека является обязательным, нужно признать расходы на дату получения чека от самозанятого. Если дата перечисления аванса и получения чека от физлица совпадают, то оплата признается в расходах на дату осуществления платежа. Когда эти даты разные, расход следует признать на дату получения чека.

Если договором предусмотрена постоплата, то при методе начисления целесообразнее учесть расходы в периоде получения чека от самозанятого. При этом, по нашему мнению, расходы можно включить в декларацию прошедшего отчетного периода, если чек получен до истечения срока сдачи отчетности за этот период.

Пример

В случае заключения с самозанятым договора, предусматривающего постоплату, затраты признаются на дату перечисления платежа физлицу (если она совпадает с получением чека от плательщика НПД) либо на дату получения чека (если даты разные).

Нужно ли подавать на самозанятых персонифицированную отчетность

Особенности представления сведений персучета в отношении самозанятых в Законе № 422-ФЗ не прописаны. Следовательно, нужно руководствоваться общими положениями.

Персонифицированная отчетность (СЗВ-М, СЗВ-СТАЖ) подается на лиц, застрахованных в сфере обязательного пенсионного страхования. Это (в частности) те, с кем заключены трудовые договоры или гражданско-правовые договоры, предметом которых является выполнение работ (оказание услуг) и выплаты по которым облагаются взносами (п. 1 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ).

Персонифицированная отчетность (СЗВ-М, СЗВ-СТАЖ) подается на лиц, застрахованных в сфере обязательного пенсионного страхования. Это (в частности) те, с кем заключены трудовые договоры или гражданско-правовые договоры, предметом которых является выполнение работ (оказание услуг) и выплаты по которым облагаются взносами (п. 1 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ).

К застрахованным не относятся плательщики НПД, получающие выплаты за деятельность по гражданско-правовым договорам и не работающие по трудовым договорам (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

На дату сделки с самозанятым следует проверять, действует ли его статус плательщика НПД на сайте ФНС России. Если статус действующий, в форму СЗВ-М по итогам такого месяца сведения о самозанятом не включаются и не отражаются в отчетности СЗВ-СТАЖ за этот год.

Если при проверке окажется, что статус утрачен, это означает, что при сделке такой гражданин выступал как физлицо, застрахованное в сфере ОПС в связи с заключением ГПД. Значит, сведения о нем нужно включить в СЗВ-М и СЗВ-СТАЖ, а также в расчет по страховым взносам (поскольку в этом случае с суммы его вознаграждения потребуется исчислить взносы).

Потеряет ли самозанятый право на пенсию

Страховой стаж для назначения пенсии по старости напрямую зависит от уплаты взносов на обязательное пенсионное страхование за периоды трудовой деятельности (п. 1 ст. 11 Федерального закона от 28.12.2013 № 400-ФЗ).

Доходы от деятельности в рамках НПД не облагаются взносами на пенсионное страхование (ч. 11 ст. 2, ч. 1, 2 ст. 15 Закона № 422-ФЗ). Поэтому страховой стаж для назначения пенсии у самозанятых в период применения спецрежима НПД не формируется.

Однако самозанятые вправе добровольно перечислять за себя взносы в ПФР (пп. 6 п. 1 ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ). Для этого нужно подать заявление по специальной форме в орган ПФР о добровольном вступлении в правоотношения по обязательному пенсионному страхованию (п. 3 ст. 29 Закона № 167-ФЗ). ФНС России отмечает, что заявление можно подать также через приложение «Мой налог».

Заметим, что самозанятый может вести дополнительную деятельность, которая не облагается в рамках НПД. Например, как плательщик НПД сдавать в аренду помещение одной организации и одновременно с этим работать по трудовому договору в другой организации. С доходов от деятельности по найму работодатель должен платить взносы на ОПС в общем порядке. Соответственно, в этом случае (несмотря на применение НПД) стаж для будущей пенсии у физлица будет формироваться.

В качестве плательщика НПД вправе зарегистрироваться физлицо, которое уже получает пенсию. Законодатель не установил для этого каких-либо ограничений. Работающие пенсионеры получают страховую пенсию без учета плановых индексаций, которые имеют место в период осуществления ими трудовой деятельности (ч. 1 ст. 26.1 Закона № 400-ФЗ). В полном объеме (с учетом всех индексаций) пенсионер получит пенсию после того, как прекратит работать (ч. 3 ст. 26.1 Закона № 400-ФЗ).

Не вполне ясно, будет ли индексироваться пенсия у тех самозанятых, которые платят НПД и одновременно с этим работают по найму. На наш взгляд, они признаются работающими пенсионерами. Поэтому пенсия для них должна быть проиндексирована после прекращения деятельности по трудовому договору.