Как правильно вести учет мебели в бухгалтерском учете

Оформление в учетных операциях перемещения мебели регулируется стандартами ПБУ 6/01 и НК РФ. Мебельные гарнитуры должны быть отнесены к основным средствам, а более дешевые элементы внутренней обстановки помещений разрешается отражать в составе МПЗ. Распределение мебели на разные типы активов осложняется несовпадением подходов к оценке объектов в налоговом и бухгалтерском учете.

Вопрос: Может ли заказчик учесть в целях налога на прибыль расходы на оборудование комнаты для приема пищи и отдыха для исполнителя, если такое условие предусмотрено договором о возмездном оказании услуг (приобретение мебели, кухонной техники и т.п.)?

Посмотреть ответ

Правила организации бухгалтерского учета мебели

Чтобы понять, как оприходовать приобретенную или полученную безвозмездно мебель, надо знать ее точную стоимость. От величины этого показателя зависит необходимость заведения инвентарной карточки на актив и проведение ежемесячных амортизационных отчислений.

Основным средством может быть признана мебель, которая:

При несоблюдении полного перечня критериев приобретенные объекты должны быть учтены как МПЗ.

ВНИМАНИЕ! Для признания мебели в качестве основного средства по правилам бухгалтерского учета ее стоимость должна быть не ниже 40 тысяч рублей, в налоговом учете нижняя оценочная планка утверждена в размере 100 тысяч рублей.

Если имущество показано в учетных операциях как составляющая МПЗ, то оно не может амортизироваться. Его стоимость будет отнесена на расходы в полном объеме при начале эксплуатации. В письме Минфина, датированном 10.01.2012 г. и зарегистрированном под №07-02-06/3, закреплена норма применения стоимостных порогов для определения группы актива с привязкой времени ввода в эксплуатацию объекта к дате изменения лимита признания основных средств.

Если предприятие приобрело мебель по стоимости, превышающей минимальную величину для отнесения предмета к амортизируемому имуществу, актив учитывается как основное средство.

Когда на государственном уровне меняется стоимостной порог для ОС, компания для ранее введенных в эксплуатацию элементов применяет прежние нормы, а обновленные показатели используются для текущих и будущих приобретений.

В случаях, когда приобретаемый мебельный набор нуждается в доработке или монтаже, все понесенные затраты, связанные с доведением его до нужного состояния, подлежат накоплению на одном счете со стоимостью актива. После ввода в эксплуатацию общая сумма признается первоначальной оценкой объекта. Для основных средств на время сборки и установки мебель должна быть отнесена к 08 счету.

Учет недорогой мебели ведется по нормам ПБУ 5/01. Для организаций, работающих по упрощенной схеме налогообложения, активы стоимостью до 100 тысяч рублей с продолжительным периодом использования признаются материальными затратами. Это исключает возможность начисления амортизации по конкретному объекту. Списание разрешено осуществлять после ввода в действие мебели и оплаты счета за новое имущество.

ЗАПОМНИТЕ! Списать на материальные расходы при УСН можно только стоимость мебели, приобретенной для решения задач основной деятельности. Например, холодильник для личного пользования персоналом не может быть признан обоснованной тратой, его стоимость не должна увеличивать величину расходов при выведении налогооблагаемой базы.

При отнесении части мебели на МПЗ необходимо утвердить схему обеспечения сохранности таких активов. Для этого рекомендуется в бухгалтерском учете применять забалансовый счет. Так предприятие сможет отнести стоимость недорогих предметов на затраты сразу, но не забудет о существовании приобретенной и эксплуатируемой мебели, которая будет отражаться в учетных данных до момента списания ее стоимости с кредита забалансового счета. В качестве дополнительной меры контроля мебель закрепляется за материально ответственными лицами, которые следят за ее сохранностью. Выбранную методику осуществления мониторинговых мероприятий надо обязательно утвердить локальным актом предприятия – учетной политикой.

Для документального подтверждения перемещения мебели можно пользоваться рекомендованными формами первичных бланков или собственными шаблонами. В последнем случае документы будут обладать юридической силой при соблюдении ряда требований:

При выбытии любого предмета мебели составляется акт на списание. Этот бланк нужен и при утилизации, перепродаже или безвозмездной передаче.

Пример акта приема-передачи мебели, учитываемой в качестве основного средства.

Стандартные проводки по учету мебели

При получении компанией мебели от контрагента в учете создаются записи по оприходованию новых активов и их оплате:

Бухгалтер ограничивается таким набором проводок, если мебель не была введена в эксплуатацию сразу после покупки. Для начала пользования активами их надо официально в учете перенести в состав задействованных в повседневной деятельности основных средств (при условии, что мебельный комплект уже собран и установлен). Делается это перенесением стоимости объекта с кредита 08 на дебет 01 счета. Начисляемая амортизация собирается на 02 счете.

Процедура списания с баланса дорогостоящей мебели будет сопровождаться типовыми корреспонденциями:

Если элементы мебели по оценочной величине могут быть отнесены к МПЗ, то записи в учете будут другими:

Если для утилизации мебели привлекается сторонняя организация на возмездной основе, то расходы на ее услуги будут относиться к прочим расходам. Сумму НДС по данным услугам безопаснее включить в их стоимость и к вычету не принимать, так как услуги приобретаются не для облагаемых НДС операций.

Проводки в бухгалтерском учете по данной операции

Нюансы начисления амортизации на мебель

Признанные основными средствами активы должны регулярно амортизироваться. Период осуществления амортизационных отчислений напрямую зависит от предполагаемого срока эксплуатации. Этот показатель влияет на продолжительность переноса стоимости активов в затраты и на отнесение объекта к конкретной амортизационной группе. Классификация амортизационных категорий приведена в ст. 258 НК РФ и соотносится с нормами правительственного Постановления от 01.01.2002 г. №1.

ДЛЯ СПРАВКИ! Если ожидаемый срок использования актива неясен, его надо брать из технической документации. При отсутствии в сопроводительных бланках необходимой информации можно уточнить данные у производителя.

Для мебели нет выделенной категории в Классификаторе, поэтому ее амортизационную группу надо идентифицировать по предполагаемой продолжительности эксплуатационного срока. Определить величину периода полезного использования можно на основе технической документации, рекомендаций поставщика или характеристик актива. Такой метод работы с Классификатором зафиксирован в ст. 258 НК РФ.

Споры с контролирующими органами могут возникнуть в связи с порядком комплектования мебельных наборов. ФНС настаивает на необходимости отражения в учете предметов мебели в качестве одного гарнитура, если актив состоит из нескольких элементов. Судебная практика по этому вопросу противоречивая. На практике можно оприходовать предметы как отдельные активы, стоимость которых в разбивке не соответствует стандарту амортизируемого имущества. Такой вариант допускается при возможности использования элементов мебели независимо друг от друга.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 «Запасы», прежнее ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства», который в числе прочего разрешает организациям самостоятельно устанавливать лимит стоимости ОС — с учетом существенности информации о таких активах.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка

Действие, документ

Дт 08 Кт 60 (10, 71, 76)

Приобретается ОС. Товарная накладная, форма ОС-1

Выделен НДС. Счет-фактура

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6

Дт 20 (23, 25, 26…) Кт 02

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)

На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):

фактической себестоимости;

чистой стоимости продажи.

.

Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019).

Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10.09 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Как оприходовать офисную мебель в бухгалтерском учете

Счет 10.09 Производственный и хозяйственный инвентарь.

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Производственный и хозяйственный инвентарь бухгалтера учитывают на счете 10.09.

Вообще у бухгалтеров все чаще возникают вопросы при оприходовании материалов, т.к. ни в ПБУ 5, ни в каком либо другом нормативном акте конкретно не расписано, что мы должны относить на счет 10.01, что на 10.06, а что на 10.09.

Постараемся разобрать на примерах использование того или иного субсчета в этой статье.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

Связанный курс

На практике под инвентарем и хозяйственными принадлежностями понимают:

— офисную мебель (столы, стулья, парты, полки, шкафы офисные и нет и др);

— средства связи (телефон, факс, коммутатор, различного вида модные девайсы);

— электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы, ноутбуки, );

— инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники тележки, грабли);

— средства пожаротушения (огнетушители, пожарные шкафы, пожарные рукава и др.);

— осветительные приборы (лампы, фонари);

— туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло, антисептики и др.);

— канцтовары (бумага, ручки, карандаши, степлер, антистеплер, файлы (мультифора) и др;

— кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки чайники, тостеры, электропечи и др.).

Если в организации имеются автомобили и их периодически приходится ремонтировать, то инструменты для их ремонта рекомендуется учитывать так же на счете 10.09. К инструментам чаще всего относятся: набор головок, набор ключей, домкраты, сверла и др.

Не забывайте, что к МПЗ (материально-производственным запасам) относятся запасы, которые не подпадают под следующие условия:

В этом случае Вам придется оприходовать актив на счет 08.04 и учитывать его в составе основных средств.

«Бухгалтерская энциклопедия «Профироста»

13.05.2020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Организация учета, как проверить, выездная налоговая проверка, счет 10 для чайников.

Как оприходовать офисную мебель в бухгалтерском учете

По данному вопросу мы придерживаемся следующей позиции:

При постановке на учет приобретенной мебели, указанной в документах поставщика как единый комплект, организация может принять к учету отдельные входящие в него единицы. Тогда, поскольку стоимость таких предметов меньше 40 000 рублей, оно может воспользоваться нормой о единовременном принятии расходов, закрепив свое право в учетной политике для целей бухгалтерского и (или) налогового учета.

Обоснование позиции:

Бухгалтерский учет

Налог на прибыль организаций

Стоимость основных средств не является самостоятельным видом расходов, но участвует в налоговой базе путем амортизации (пп. 3 п. 2 ст. 253, п. 5 ст. 270 НК РФ). Амортизируемым признается в т.ч. имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей (п. 1 ст. 256 НК РФ). Эти два критерия нужны, чтобы классифицировать расходы. Если стоимость имущества меньше установленного стоимостного критерия амортизируемого имущества, оно учитывается в составе материальных расходов (письмо Минфина России от 08.07.2019 N 03-03-06/1/49999). Из пп. 3 п. 1 ст. 254 НК РФ следует, что данная норма предусматривает возможность выбора порядка списания стоимости имущества, не признаваемого для целей налогообложения амортизируемым, а именно:

— учитывать в расходах единовременно на дату ввода актива в эксплуатацию;

— учитывать в течение нескольких отчетных периодов в самостоятельно определенном организацией порядке, причем такой порядок должен быть разработан с учетом экономически обоснованных показателей, в частности, с учетом срока использования имущества.

В учетной политике для целей налогообложения необходимо зафиксировать выбранный способ и применять его ко всем таким объектам (письма Минфина России от 20.05.2016 N 03-03-06/1/29124, от 26.05.2016 N 03-03-06/1/30414) (смотрите также Вопрос: Организация при расчете налога на прибыль списывает равномерно имущество стоимостью более 40 000 руб. в соответствии с подп. 3 п. 1 ст. 254 НК РФ, а имущество ниже этого лимита списывается сразу (способ списания закреплен в учетной политике организации в целях налогообложения). Правомерно ли применение данного способа? (ответ службы Правового консалтинга ГАРАНТ, март 2020 г.)).

К сведению:

Регулятор и в целях налогообложения употребляет термин «инвентарный объект», разъясняя, что в случае наличия у одного объекта основных средств нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект (письмо Минфина России от 01.03.2019 N 03-03-06/1/13587). С учетом этой позиции мы не отвергаем риск спора с контролирующим органом, который, возможно, сочтет, что следовало признать расходы на приобретение комплекта как формирующие первоначальную стоимость амортизируемого имущества и признать их уже с использованием механизма амортизации. Из встреченных примеров судебной практики следует, что суды касательно применения пп. 3 п. 1 ст. 254 НК РФ оценивают, могут ли выполнять части комплекта свою функцию отдельно друг от друга или только вместе (смотрите Постановление АС Северо-Западного округа от 24.10.2017 N Ф07-10704/17 и Решение Сокольского районного суда от 17.12.2010 N 2-1447/2010) и касательно мебели указывают на правомерность этого (смотрите Решение АС Самарской области от 12.09.2006 N А55-10820/2006).

Предъявленный по такому приобретению НДС заявляется к вычету по общим правилам: при наличии счета-фактуры, использовании активов в облагаемой деятельности и постановке его на учет на основании соответствующих первичных документов (пп. 1 п. 1 ст. 172, п. 2 ст. 171 НК РФ).

Объект налогообложения налогом на имущество организаций в отношении рассматриваемого актива не возникает (п. 1 ст. 374 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Учет материальных ценностей стоимостью до 40 тыс. рублей в 1С: Бухгалтерии предприятия 8

Достаточно часто нас спрашивают о том, как учесть материальные ценности стоимостью до 40 тыс. рублей? Согласно пункту 5 ПБУ 6/01 «Учет основных средств», они могут быть отражены в составе материально-производственных запасов. Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию. Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0?

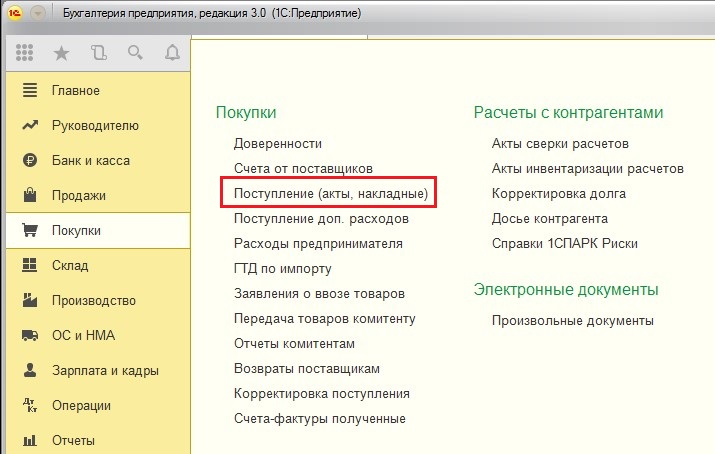

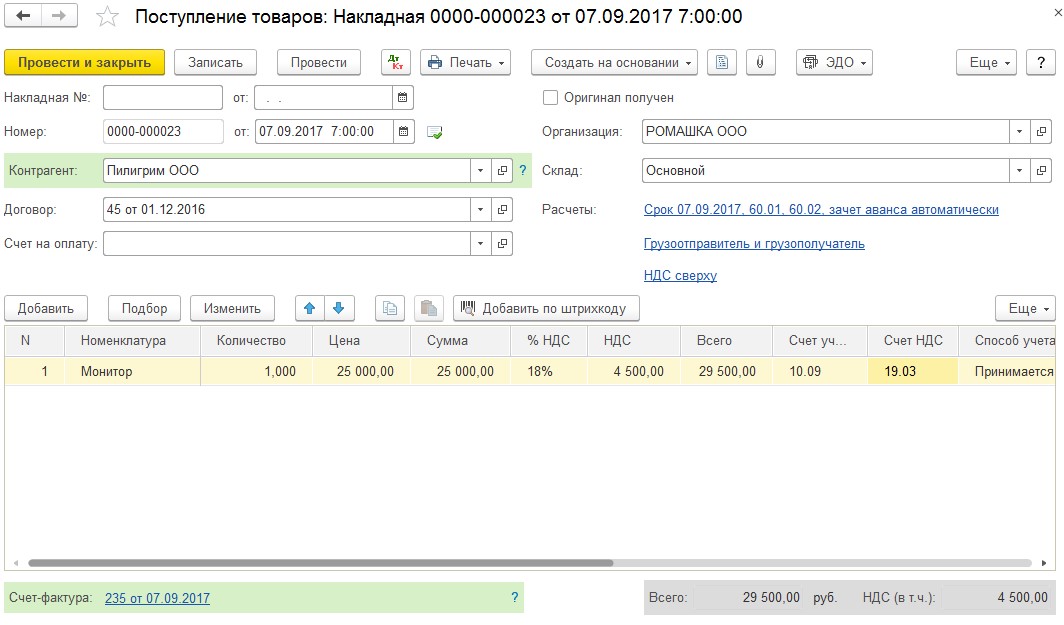

Первым делом, отражаем поступление ТМЦ.

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09

Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы. Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?

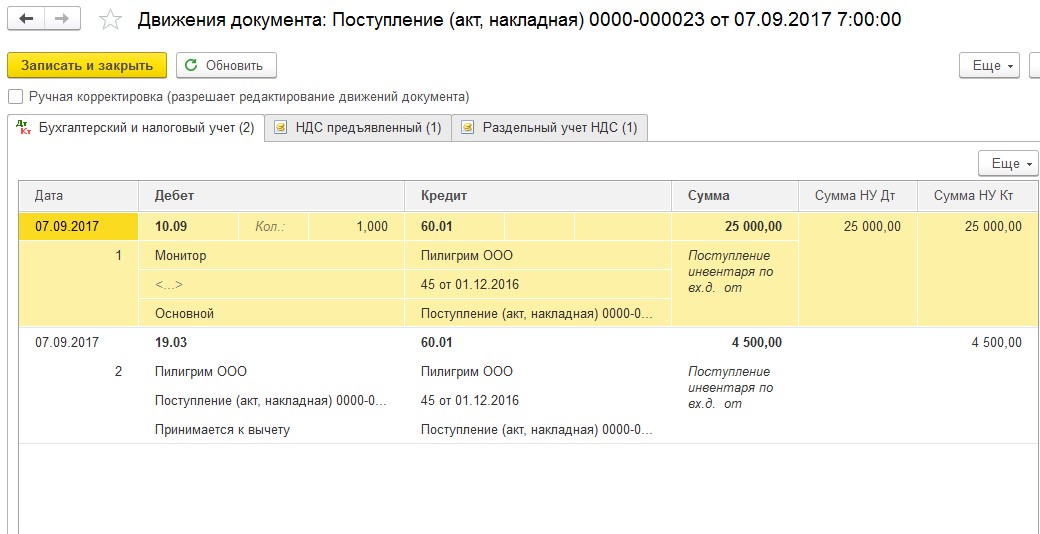

После проведения поступления формируются следующие движения по счетам учета.

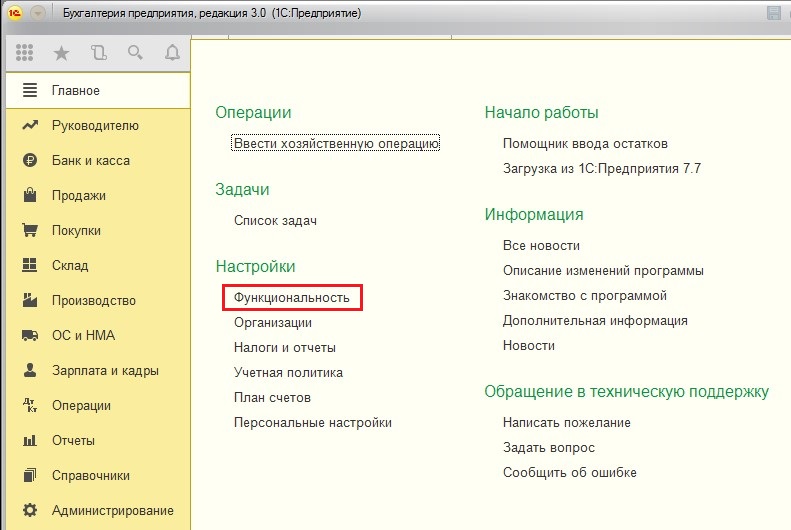

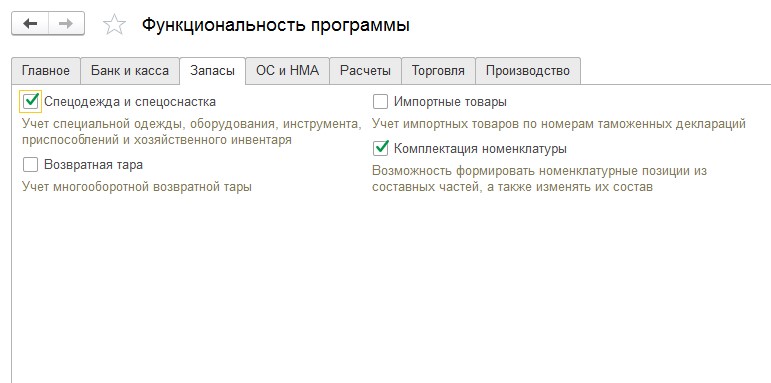

Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное».

В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

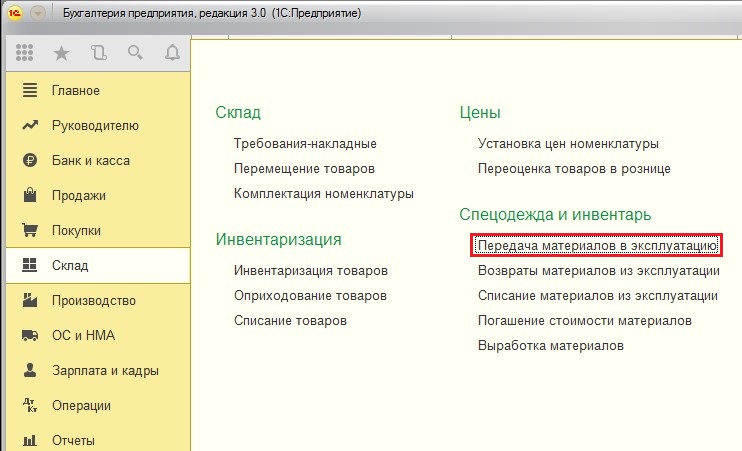

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию».

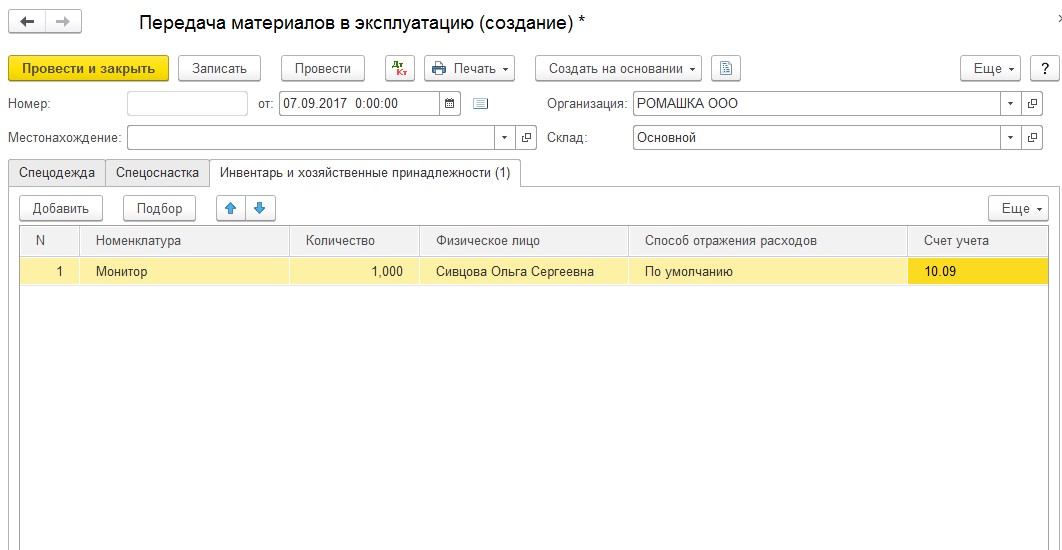

Заполняем закладку «Инвентарь и хозяйственные принадлежности».

Что нужно указать в колонке «Способ отражения расходов»?

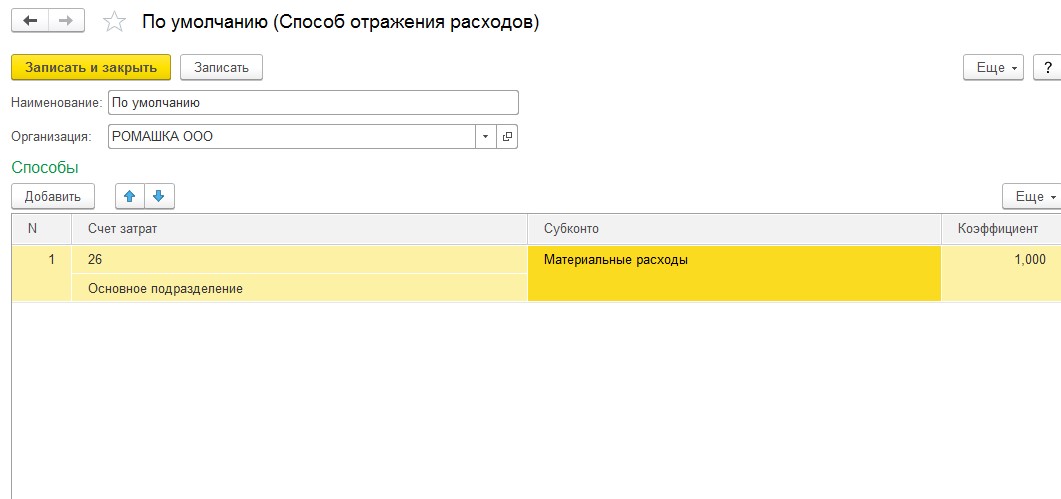

Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.

Можно выбрать существующий способ или добавить новый.

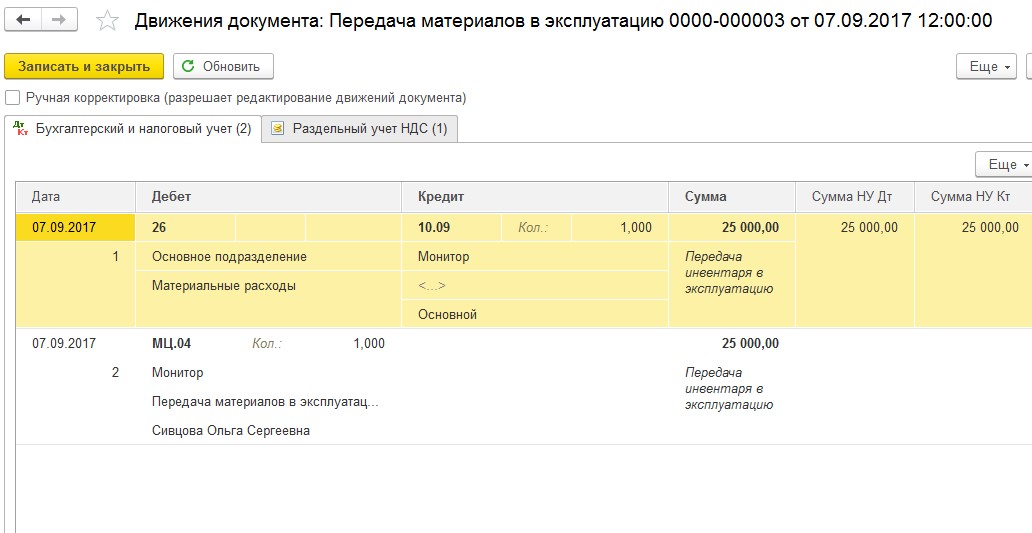

Проводим документ и видим следующие движения по счетам учета.

Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

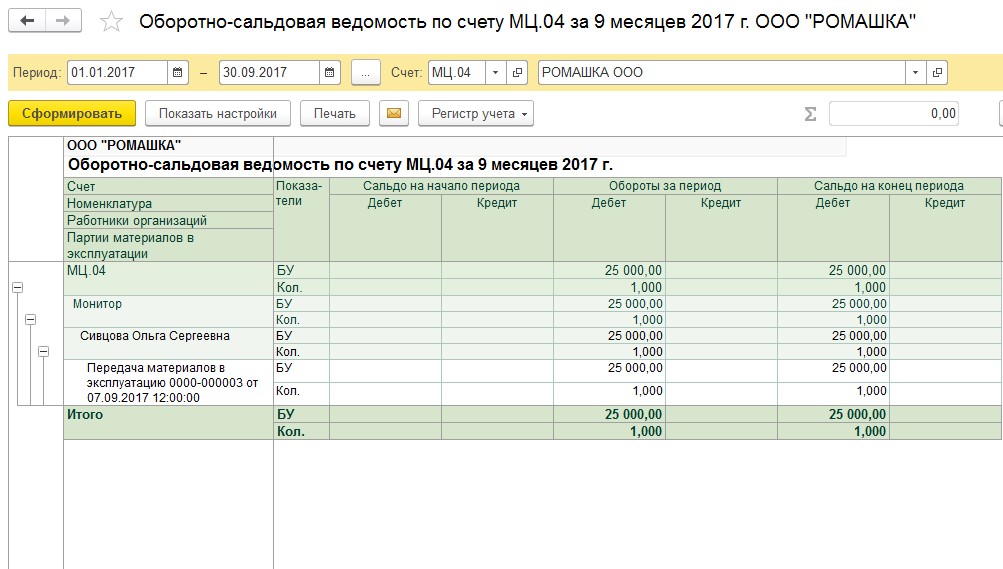

В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

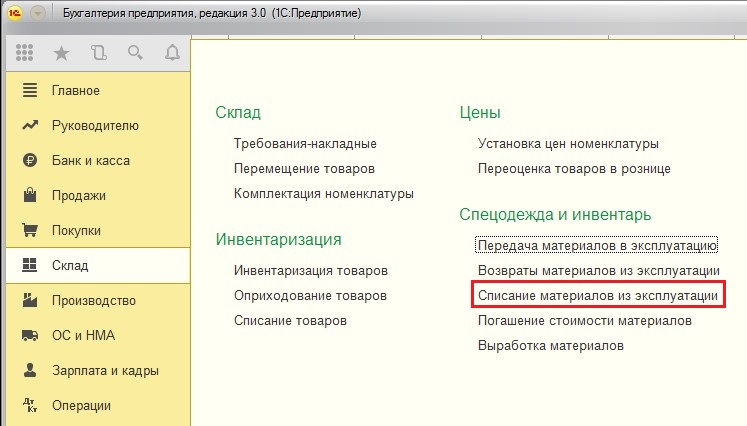

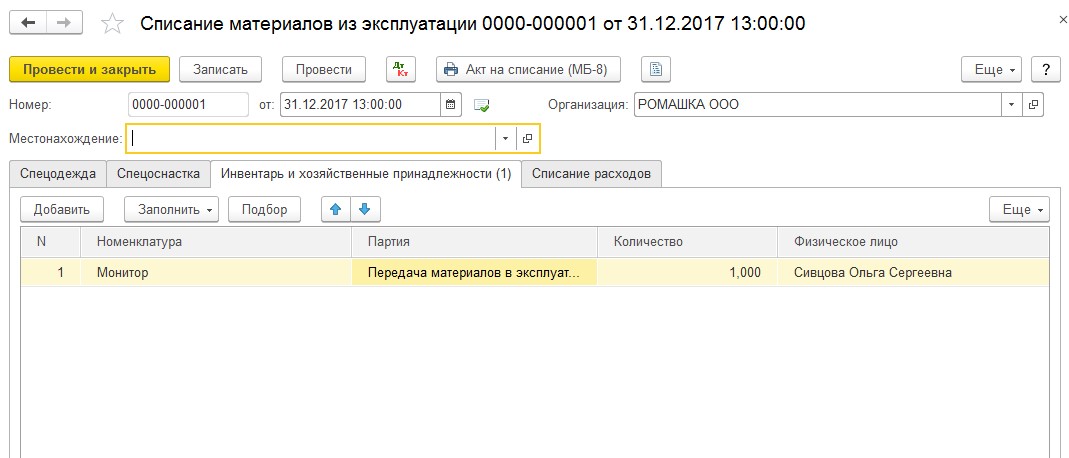

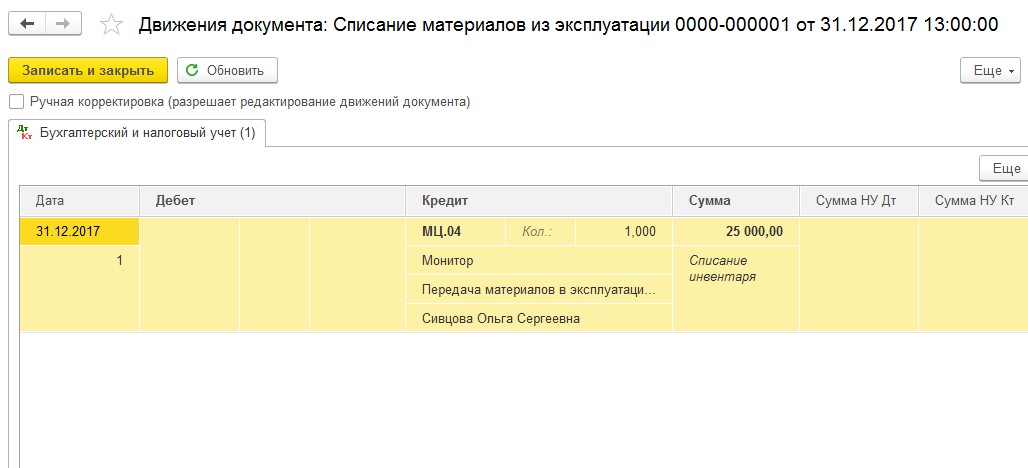

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

При этом будет сформирована обратная проводка по счету «МЦ.04».

Понравилась статья? Подпишитесь на рассылку новых материалов