Эксперты службы Правового консалтинга ГАРАНТ Светлана Овчинникова и Дмитрий Игнатьев рассказывают о бухгалтерском и налоговом учете затрат на приобретение питьевой воды для нужд офиса, а также о документальном оформлении ее списания для организаций, применяющих общий режим налогообложения.

Организация (общий режим налогообложения) приобретает питьевую воду для офиса. Как отразить в бухгалтерском и налоговом учете данные расходы? Какие документы нужно оформить?

Налоговый учет

Согласно п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с пп. 7 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ. Что конкретно подразумевается под обеспечением нормальных условий труда и какие затраты относятся к такому обеспечению, НК РФ не поясняет.

Согласно нормам трудового законодательства на работодателя возлагается обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников организаций в соответствии с требованиями охраны труда (ст. 223 ТК РФ).

Статья 209 ТК РФ определяет условия труда как совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника.

В ст. 212 ТК РФ перечислены обязанности работодателя по обеспечению безопасных условий и охраны труда.

При этом в ст. 163 ТК РФ содержится открытый перечень условий, обеспечивающих нормальные условия работы.

Заметим, что в п. 2 ст. 25 Федерального закона от 30.03.1999 N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» установлена обязанность, в том числе юридических лиц, осуществлять, в частности, санитарно-противоэпидемические (профилактические) мероприятия по обеспечению безопасных для человека условий труда и выполнению требований санитарных правил и иных нормативных правовых актов РФ к производственным процессам и технологическому оборудованию, организации рабочих мест, в целях предупреждения профессиональных заболеваний, инфекционных заболеваний и заболеваний (отравлений), связанных с условиями труда.

Таким образом, на наш взгляд, документально подтвержденные затраты организации на приобретение питьевой воды с целью обеспечения нормальных условий труда работников могут быть учтены в целях налогообложения прибыли в составе прочих расходов.

При этом Минфин России по вопросу учета расходов организации на приобретение питьевой воды до 2012 года давал следующие разъяснения: «Если водопроводная вода не соответствует Санитарно-эпидемиологическим правилам и нормативам 2.1.41074-01 «Питьевая вода. Гигиенические требования к качеству воды централизованных систем питьевого снабжения. Контроль качества. Гигиенические требования к обеспечению безопасности систем горячего водоснабжения» (введены в действие Постановлением Главного государственного санитарного врача Российской Федерации от 07.04.2009 N 20) и опасна для использования в качестве питьевой, то затраты на приобретение питьевой воды для работников могут уменьшать налоговую базу по налогу на прибыль» (смотрите, например, письма Минфина России от 31.01.2011 N 03-03-06/1/43, от 10.06.2010 N 03-03-06/1/406).

Аналогичное мнение высказывали и налоговые органы. Так, в письме УФНС России по г. Москве от 30.01.2009 N 19-12/007411 налоговики указали, что при отсутствии справки Госсанэпиднадзора о несоответствии водопроводной воды, поступающей организации, требованиям СанПиН 2.1.4.1074-01 и опасности ее использования в качестве питьевой воды затраты на приобретение природной питьевой воды и аренду кулеров могут быть признаны экономически неоправданными.

Однако в письмах 2012 года Минфин России уже не упоминает о том, что для признания расходов на приобретение питьевой воды экономически оправданными у организации должна быть в наличии справка (заключение) Госсанэпиднадзора (смотрите, например, письма Минфина России от 17.08.2012 N 03-03-06/2/89, от 10.08.2012 N 03-03-06/1/401, от 09.07.2012 N 03-03-06/1/332, от 25.05.2012 N 03-03-06/1/274).

В указанных письмах финансовое ведомство приходит к выводу, что затраты организации на приобретение чистой питьевой воды и соответствующего оборудования для обеспечения необходимых условий труда работников могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль, на основании ст. 264 НК РФ с учетом положений ст. 252 НК РФ.

В Типовом перечне (который является рекомендательным) указывается, что конкретный список мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков определяется работодателем исходя из специфики его деятельности.

Отметим, что в п. 18 Типового перечня говорится о приобретении и монтаже установок (автоматов) для обеспечения работников питьевой водой. То есть приобретение бутилированной воды данный пункт конкретно не обосновывает.

Таким образом, приведенные письма Минфина России, относящиеся к 2012 году, не содержат никаких дополнительных условий для учета затрат на приобретение воды в расходах при формировании налоговой базы по налогу на прибыль.

Поэтому полагаем, что при отсутствии у организации заключения санитарно-эпидемиологической службы, документально подтвержденные и обоснованные (экономически оправданные) расходы на приобретение питьевой воды могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль.

Однако прежние разъяснения финансового ведомства (до вступления в силу Типового перечня) не отменены. Поэтому полностью исключать возможные претензии налоговых органов относительно признания организацией в налоговом учете расходов по приобретению питьевой воды при отсутствии соответствующего документа о непригодности водопроводной воды для питья, по нашему мнению, преждевременно.

На основании изложенного организация должна самостоятельно принять решение, учитывать или нет в целях налогообложения указанные затраты.

Что касается положительной для налогоплательщика арбитражной практики по данному вопросу, то она достаточно большая. Суды подтверждают правомерность включения налогоплательщиком расходов на приобретение питьевой воды для работников в расходы, уменьшающие налоговую базу по налогу на прибыль, в том числе при отсутствии заключения санитарно-эпидемиологической службы о непригодности водопроводной воды для питья (постановления ФАС Северо-Кавказского округа от 16.11.2010 по делу N А32-16552/2009, Девятого арбитражного апелляционного суда от 13.07.2010 N 09АП-14414/2010, Десятого арбитражного апелляционного суда от 29.04.2010 N 10АП-1912/2010, Седьмого арбитражного апелляционного суда от 31.03.2010 N 07АП-1823/10, ФАС Восточно-Сибирского округа от 13.03.2008 N А33-9419/2007-Ф02-902/2008 (определением ВАС РФ от 30.05.2008 N 6728/08 отказано в передаче данного дела на пересмотр в порядке надзора)).

Бухгалтерский учет

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) (п. 6 ПБУ 5/01).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н, определено, что МПЗ, приобретенные для собственных нужд, подлежат отражению в учете по дебету счета 10 «Материалы».

Соответственно, бухгалтерские проводки, отражающие поступление воды, будут следующими:

Дебет 10 Кредит 60 (76)

— оприходована поступившая от поставщика питьевая вода;

Дебет 19 Кредит 60 (76)

— учтена сумма НДС (при наличии счета-фактуры, содержащего сумму НДС);

Дебет 68, субсчет «Расчеты по НДС» Кредит 19

— сумма НДС принята к вычету (при соблюдении всех предусмотренных главой 21 НК РФ условий).

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99).

Следовательно, если затраты на приобретение питьевой воды рассматриваются организацией как расходы по обычным видам деятельности (в том случае, если организация принимает решение учитывать воду в целях налогообложения прибыли), то при передаче воды для потребления работниками в учете делается запись:

Дебет 20 (26) Кредит 10

— списана стоимость приобретенной питьевой воды.

Если же организация принимает решение приобретенную воду в целях налогового учета в составе расходов не отражать, то считаем, что расходы в виде стоимости питьевой воды признаются прочими и учитываются на счете 91 «Прочие доходы и расходы»:

Дебет 91, субсчет «Прочие расходы» Кредит 10

— стоимость воды включена в состав прочих расходов;

Дебет 91, субсчет «Прочие расходы» Кредит 19

— сумма НДС учтена в составе прочих затрат.

В случае применения организацией ПБУ 18/02 в бухгалтерском учете следует отразить постоянное налоговое обязательство (п.п. 4, 7 ПБУ 18/02):

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль»

Документальное оформление

Основанием для отражения стоимости приобретенной питьевой воды в бухгалтерском учете служат договор с поставщиком, отгрузочный документ поставщика (товарная накладная по форме N ТОРГ-12) и приходный ордер (форма N М-4).

Для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами применяется требование-накладная (форма N М-11).

Для документального оформления списания питьевой воды в производство, на наш взгляд, организация вправе использовать самостоятельно разработанную форму акта на списание материалов в производство, которая должна отвечать требованиям к первичным учетным документам, предъявляемым п. 2 ст. 9 Закона N 129-ФЗ.

Для подтверждения обоснованности отнесения к расходам в целях налогообложения стоимости питьевой воды целесообразно оформить внутренние организационно-распорядительные документы, например, приказ руководителя. Можно также разработать корпоративные стандарты организации, содержащие правила, согласно которым, в частности, работники обеспечиваются питьевой водой для создания наиболее благоприятных условий труда.

Питьевая вода для нужд офиса: учет и оформление

Эксперты службы Правового консалтинга ГАРАНТ Светлана Овчинникова и Дмитрий Игнатьев рассказывают о бухгалтерском и налоговом учете затрат на приобретение питьевой воды для нужд офиса, а также о документальном оформлении ее списания для организаций, применяющих общий режим налогообложения.

Организация (общий режим налогообложения) приобретает питьевую воду для офиса. Как отразить в бухгалтерском и налоговом учете данные расходы? Какие документы нужно оформить?

Налоговый учет

Согласно п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с пп. 7 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ. Что конкретно подразумевается под обеспечением нормальных условий труда и какие затраты относятся к такому обеспечению, НК РФ не поясняет.

Согласно нормам трудового законодательства на работодателя возлагается обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников организаций в соответствии с требованиями охраны труда (ст. 223 ТК РФ).

Статья 209 ТК РФ определяет условия труда как совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника.

В ст. 212 ТК РФ перечислены обязанности работодателя по обеспечению безопасных условий и охраны труда.

При этом в ст. 163 ТК РФ содержится открытый перечень условий, обеспечивающих нормальные условия работы.

Заметим, что в п. 2 ст. 25 Федерального закона от 30.03.1999 N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» установлена обязанность, в том числе юридических лиц, осуществлять, в частности, санитарно-противоэпидемические (профилактические) мероприятия по обеспечению безопасных для человека условий труда и выполнению требований санитарных правил и иных нормативных правовых актов РФ к производственным процессам и технологическому оборудованию, организации рабочих мест, в целях предупреждения профессиональных заболеваний, инфекционных заболеваний и заболеваний (отравлений), связанных с условиями труда.

Таким образом, на наш взгляд, документально подтвержденные затраты организации на приобретение питьевой воды с целью обеспечения нормальных условий труда работников могут быть учтены в целях налогообложения прибыли в составе прочих расходов.

При этом Минфин России по вопросу учета расходов организации на приобретение питьевой воды до 2012 года давал следующие разъяснения: «Если водопроводная вода не соответствует Санитарно-эпидемиологическим правилам и нормативам 2.1.41074-01 «Питьевая вода. Гигиенические требования к качеству воды централизованных систем питьевого снабжения. Контроль качества. Гигиенические требования к обеспечению безопасности систем горячего водоснабжения» (введены в действие Постановлением Главного государственного санитарного врача Российской Федерации от 07.04.2009 N 20) и опасна для использования в качестве питьевой, то затраты на приобретение питьевой воды для работников могут уменьшать налоговую базу по налогу на прибыль» (смотрите, например, письма Минфина России от 31.01.2011 N 03-03-06/1/43, от 10.06.2010 N 03-03-06/1/406).

Аналогичное мнение высказывали и налоговые органы. Так, в письме УФНС России по г. Москве от 30.01.2009 N 19-12/007411 налоговики указали, что при отсутствии справки Госсанэпиднадзора о несоответствии водопроводной воды, поступающей организации, требованиям СанПиН 2.1.4.1074-01 и опасности ее использования в качестве питьевой воды затраты на приобретение природной питьевой воды и аренду кулеров могут быть признаны экономически неоправданными.

Однако в письмах 2012 года Минфин России уже не упоминает о том, что для признания расходов на приобретение питьевой воды экономически оправданными у организации должна быть в наличии справка (заключение) Госсанэпиднадзора (смотрите, например, письма Минфина России от 17.08.2012 N 03-03-06/2/89, от 10.08.2012 N 03-03-06/1/401, от 09.07.2012 N 03-03-06/1/332, от 25.05.2012 N 03-03-06/1/274).

В указанных письмах финансовое ведомство приходит к выводу, что затраты организации на приобретение чистой питьевой воды и соответствующего оборудования для обеспечения необходимых условий труда работников могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль, на основании ст. 264 НК РФ с учетом положений ст. 252 НК РФ.

В Типовом перечне (который является рекомендательным) указывается, что конкретный список мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков определяется работодателем исходя из специфики его деятельности.

Отметим, что в п. 18 Типового перечня говорится о приобретении и монтаже установок (автоматов) для обеспечения работников питьевой водой. То есть приобретение бутилированной воды данный пункт конкретно не обосновывает.

Таким образом, приведенные письма Минфина России, относящиеся к 2012 году, не содержат никаких дополнительных условий для учета затрат на приобретение воды в расходах при формировании налоговой базы по налогу на прибыль.

Поэтому полагаем, что при отсутствии у организации заключения санитарно-эпидемиологической службы, документально подтвержденные и обоснованные (экономически оправданные) расходы на приобретение питьевой воды могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль.

Однако прежние разъяснения финансового ведомства (до вступления в силу Типового перечня) не отменены. Поэтому полностью исключать возможные претензии налоговых органов относительно признания организацией в налоговом учете расходов по приобретению питьевой воды при отсутствии соответствующего документа о непригодности водопроводной воды для питья, по нашему мнению, преждевременно.

На основании изложенного организация должна самостоятельно принять решение, учитывать или нет в целях налогообложения указанные затраты.

Что касается положительной для налогоплательщика арбитражной практики по данному вопросу, то она достаточно большая. Суды подтверждают правомерность включения налогоплательщиком расходов на приобретение питьевой воды для работников в расходы, уменьшающие налоговую базу по налогу на прибыль, в том числе при отсутствии заключения санитарно-эпидемиологической службы о непригодности водопроводной воды для питья (постановления ФАС Северо-Кавказского округа от 16.11.2010 по делу N А32-16552/2009, Девятого арбитражного апелляционного суда от 13.07.2010 N 09АП-14414/2010, Десятого арбитражного апелляционного суда от 29.04.2010 N 10АП-1912/2010, Седьмого арбитражного апелляционного суда от 31.03.2010 N 07АП-1823/10, ФАС Восточно-Сибирского округа от 13.03.2008 N А33-9419/2007-Ф02-902/2008 (определением ВАС РФ от 30.05.2008 N 6728/08 отказано в передаче данного дела на пересмотр в порядке надзора)).

Бухгалтерский учет

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) (п. 6 ПБУ 5/01).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н, определено, что МПЗ, приобретенные для собственных нужд, подлежат отражению в учете по дебету счета 10 «Материалы».

Соответственно, бухгалтерские проводки, отражающие поступление воды, будут следующими:

Дебет 10 Кредит 60 (76)

— оприходована поступившая от поставщика питьевая вода;

Дебет 19 Кредит 60 (76)

— учтена сумма НДС (при наличии счета-фактуры, содержащего сумму НДС);

Дебет 68, субсчет «Расчеты по НДС» Кредит 19

— сумма НДС принята к вычету (при соблюдении всех предусмотренных главой 21 НК РФ условий).

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99).

Следовательно, если затраты на приобретение питьевой воды рассматриваются организацией как расходы по обычным видам деятельности (в том случае, если организация принимает решение учитывать воду в целях налогообложения прибыли), то при передаче воды для потребления работниками в учете делается запись:

Дебет 20 (26) Кредит 10

— списана стоимость приобретенной питьевой воды.

Если же организация принимает решение приобретенную воду в целях налогового учета в составе расходов не отражать, то считаем, что расходы в виде стоимости питьевой воды признаются прочими и учитываются на счете 91 «Прочие доходы и расходы»:

Дебет 91, субсчет «Прочие расходы» Кредит 10

— стоимость воды включена в состав прочих расходов;

Дебет 91, субсчет «Прочие расходы» Кредит 19

— сумма НДС учтена в составе прочих затрат.

В случае применения организацией ПБУ 18/02 в бухгалтерском учете следует отразить постоянное налоговое обязательство (п.п. 4, 7 ПБУ 18/02):

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль»

Документальное оформление

Основанием для отражения стоимости приобретенной питьевой воды в бухгалтерском учете служат договор с поставщиком, отгрузочный документ поставщика (товарная накладная по форме N ТОРГ-12) и приходный ордер (форма N М-4).

Для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами применяется требование-накладная (форма N М-11).

Для документального оформления списания питьевой воды в производство, на наш взгляд, организация вправе использовать самостоятельно разработанную форму акта на списание материалов в производство, которая должна отвечать требованиям к первичным учетным документам, предъявляемым п. 2 ст. 9 Закона N 129-ФЗ.

Для подтверждения обоснованности отнесения к расходам в целях налогообложения стоимости питьевой воды целесообразно оформить внутренние организационно-распорядительные документы, например, приказ руководителя. Можно также разработать корпоративные стандарты организации, содержащие правила, согласно которым, в частности, работники обеспечиваются питьевой водой для создания наиболее благоприятных условий труда.

Учет питьевой воды и возвратной тары в 1С 8.3 Бухгалтерия

Почти все работодатели приобретают для своих работников питьевую воду в офис. Как правило, вода поставляется в таре поставщика, что вызывает дополнительные сложности у бухгалтеров.

Разберем эти вопросы на примере.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь >>

Получите понятные самоучители 2021 по 1С бесплатно:

Учет возвратной тары в 1С 8.3 Бухгалтерия

12 марта Организация оплатила поставщику:

В тот же день поставщик доставил 1 бутыль воды.

По условиям договора бутыль является возвратной залоговой тарой.

Учетной политикой предусмотрено, что в 1С на забалансовых счетах ведется учет залоговых сумм и чужого имущества.

Пошаговая инструкция учета возвратной тары в 1С 8.3 Бухгалтерия.

Дата

Дебет

Кредит

Сумма БУ

Сумма НУ

Наименование операции

Документы (отчеты) в 1С

Дт

Кт

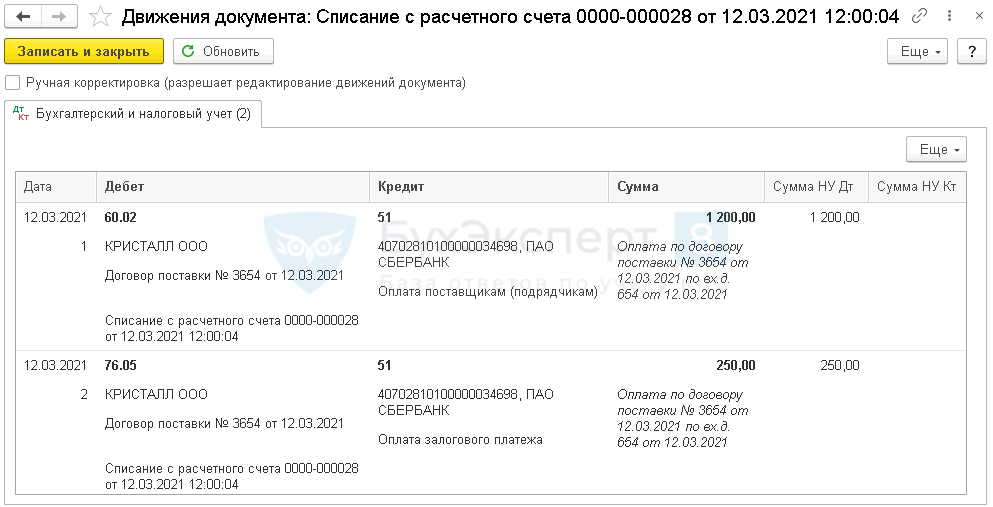

Перечисление аванса поставщику

12 марта

60.02

51

1 200

1 200

Перечисление аванса поставщику

Списание с расчетного счета — Оплата поставщику

76.05

51

250

250

Перечисление залога поставщику

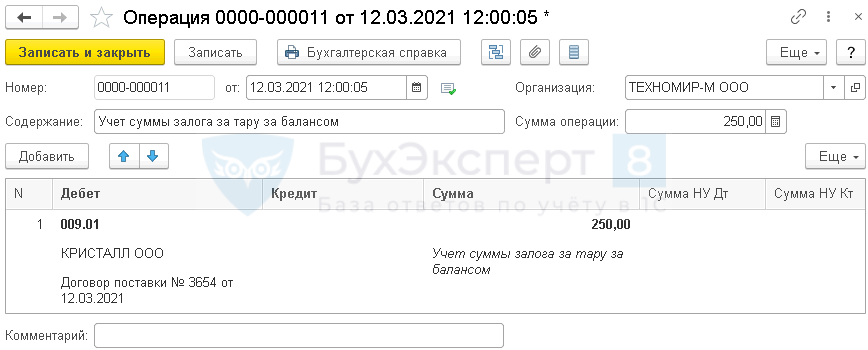

Учет суммы залога за балансом

12 марта

009.01

—

250

Учет суммы залога на забалансовом счете

Операция, введенная вручную — Операция

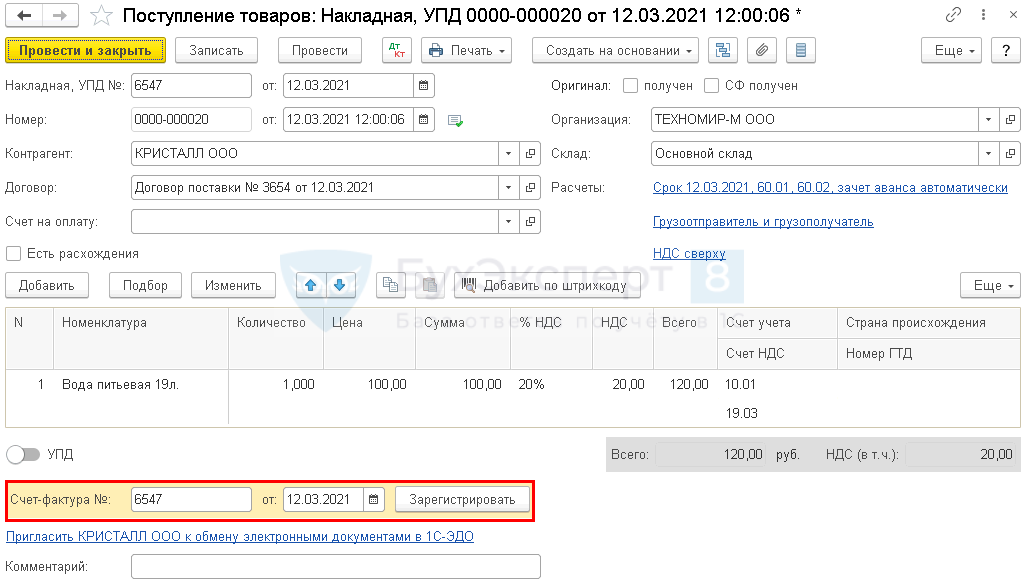

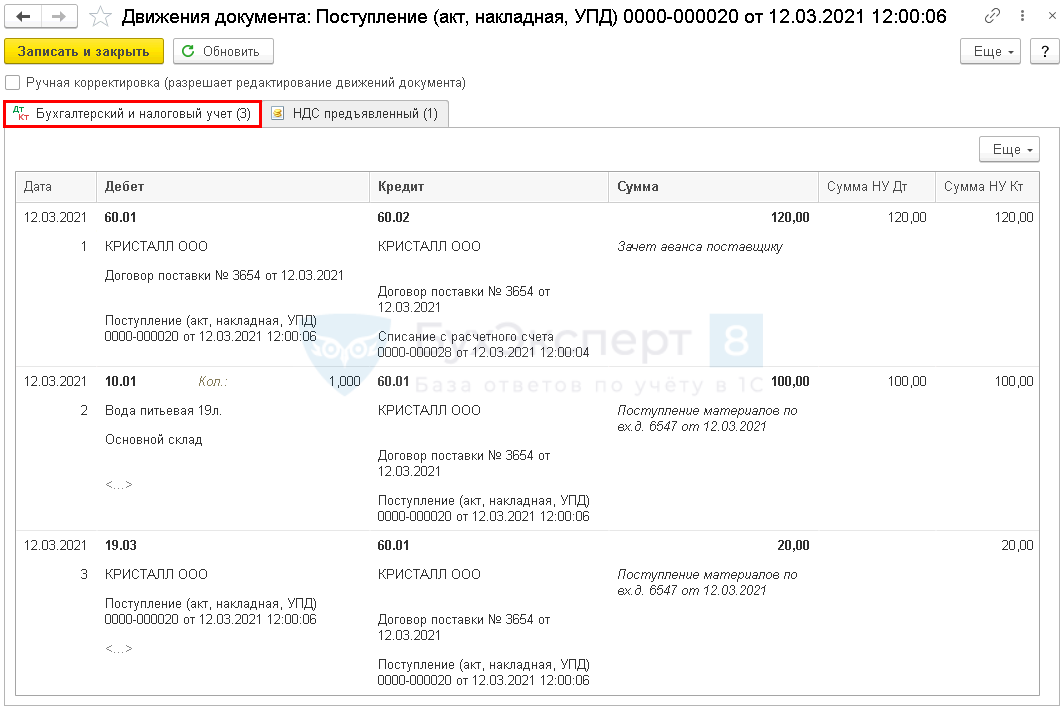

Приобретение воды

12 марта

60.01

60.02

120

120

120

Зачет аванса

Поступление (акт, накладная, УПД) — Товары

10.01

60.01

100

100

100

Принятие к учету материалов

19.03

60.01

20

20

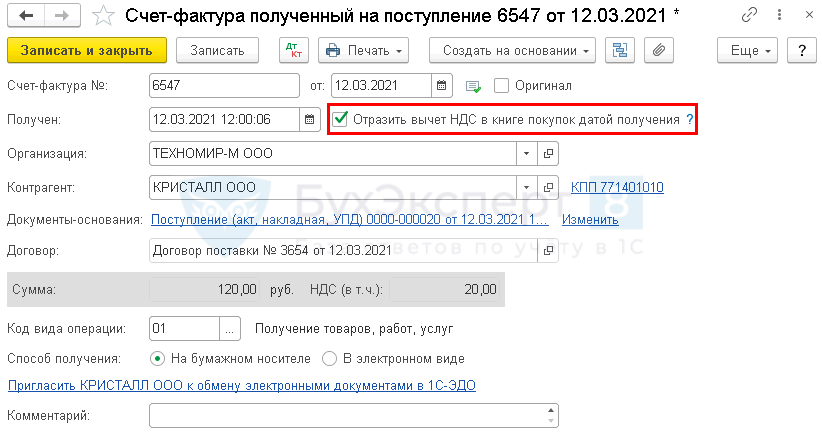

Принятие к учету НДС

Регистрация СФ поставщика

12 марта

—

—

120

Регистрация СФ поставщика

Счет-фактура полученный на поступление

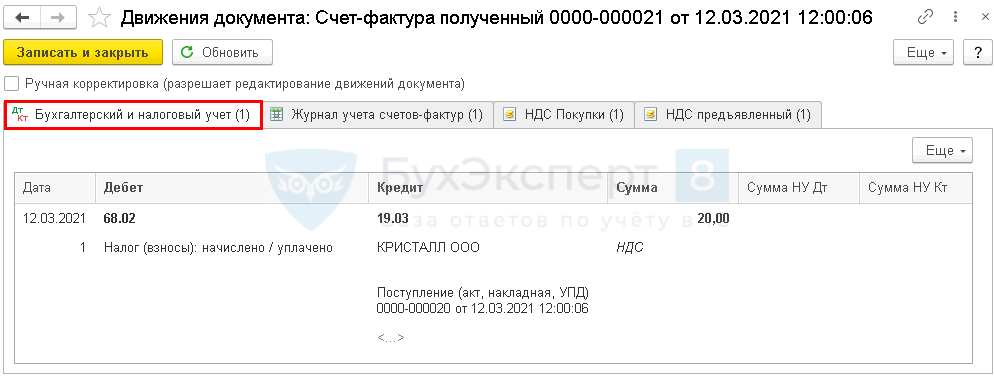

68.02

19.03

20

Принятие НДС к вычету

—

—

20

Отражение вычета НДС в Книге покупок

Отчет Книга покупок

Поступление возвратной многооборотной тары

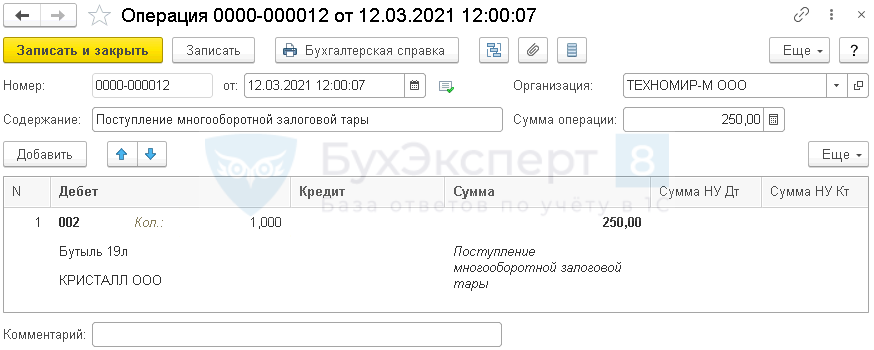

12 марта

002

—

250

Учет тары на забалансовом счете

Операция, введенная вручную — Операция

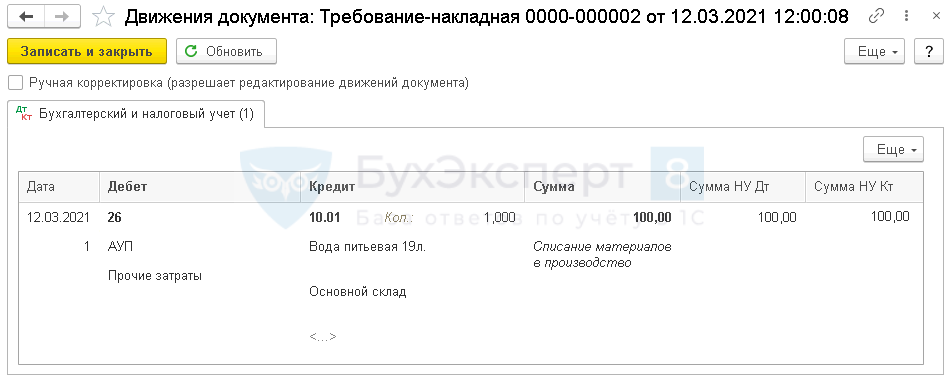

Списание воды на общехозяйственные нужды

12 марта

26

10.01

100

100

100

Списание материалов

Требование — накладная

Перечисление аванса и залога за тару

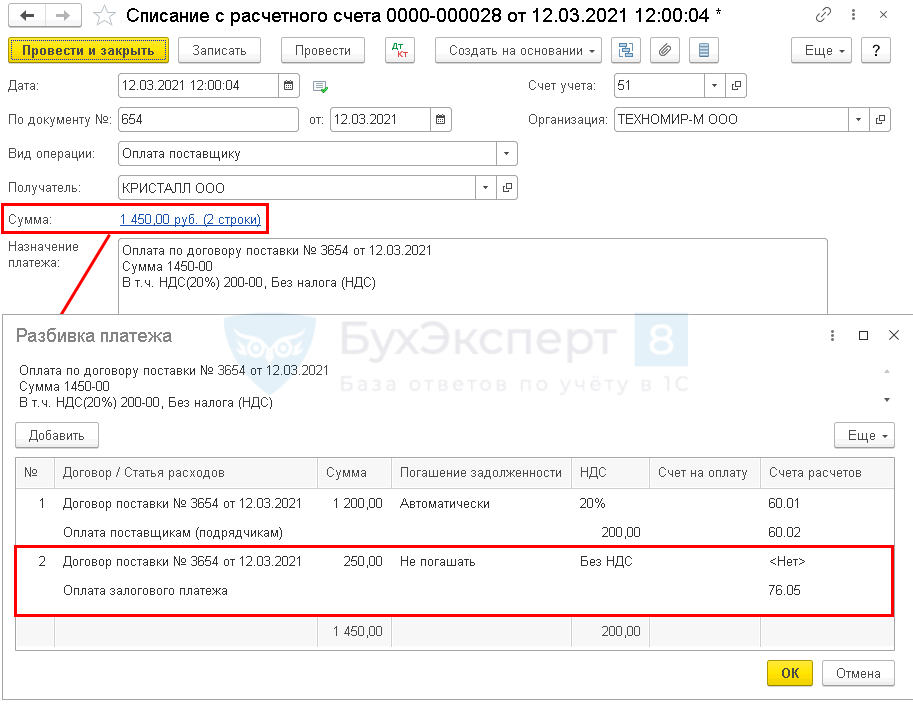

Перечисление денежных средств поставщику воды оформите Списанием с расчетного счета вид операции Оплата поставщику ( Банк и касса – Банковские выписки ).

Разбейте платеж на 2 строки:

Проводки

После возврата поставщику тары и получения от него суммы залога оформите Поступление на расчетный счет:

Учет залога за тару за балансом

Отразите сумму залога за возвратную тару в 1С на забалансовом счете документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

После возврата поставщиком суммы залога за тару сделайте обратную проводку в 1С.

Приобретение воды

Расходы на обеспечение нормальных условий труда (в том числе на приобретение питьевой воды) можно учесть при расчете налога на прибыль (пп. 7 п. 1 ст. 264 НК РФ, Письмо Минфина РФ 23.03.2020 N 03-03-07/22134).

НДС по таким расходам принимается к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

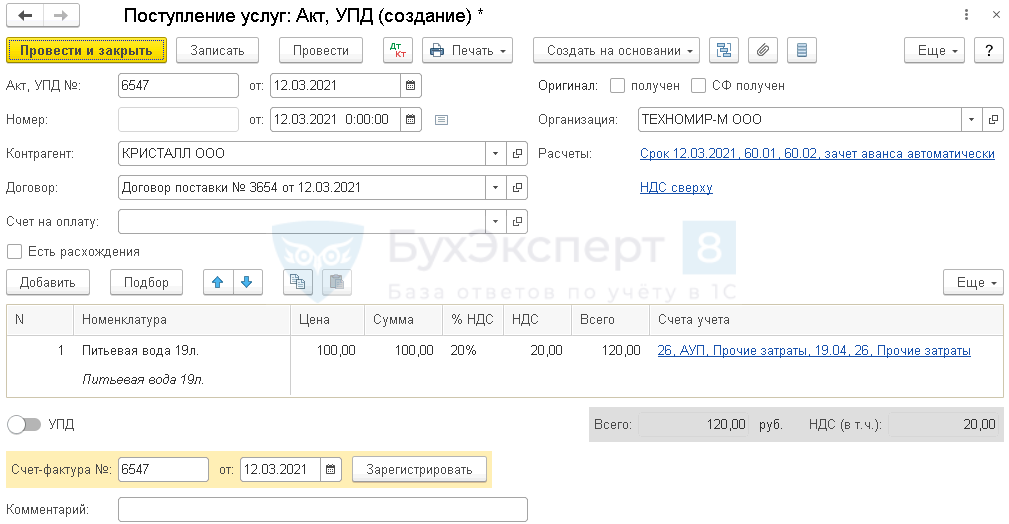

Заполнение документа в 1С ничем не отличается от обычного поступления материалов.

Проводки

Согласно ФСБУ 5/2019 питьевая вода не относится к запасам, поэтому для сокращения количества операций в программе можно учесть ее на момент поступления в расходах минуя счет 10:

Тогда оформлять требование-накладную не понадобится.

Документ заполняется автоматически.

Проводки

Поступление возвратной многооборотной тары

Возвратная тара не соответствует определению запасов (п. 3, 5 ФСБУ 5/2019). Право собственности на нее к покупателю не переходит, поэтому она учитывается за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по стоимости, указанной в приемо-сдаточных документах.

Отразите залоговую тару в 1С за балансом документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

Данные о поставщике, количестве и стоимости залоговой тары заполните по накладной.

Возврат залоговой тары поставщику отразите обратной проводкой в 1С.

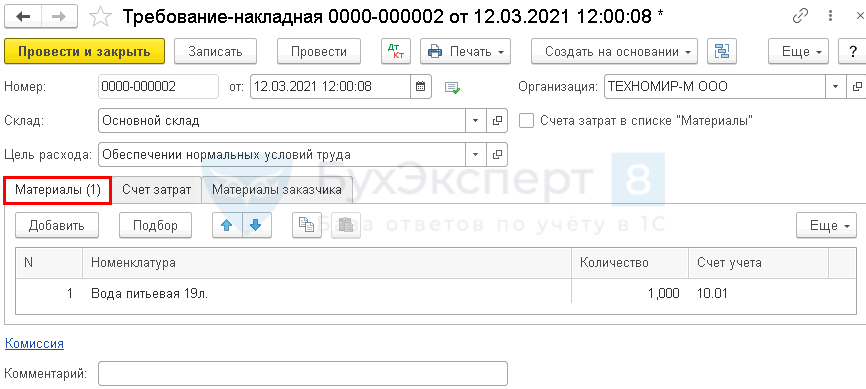

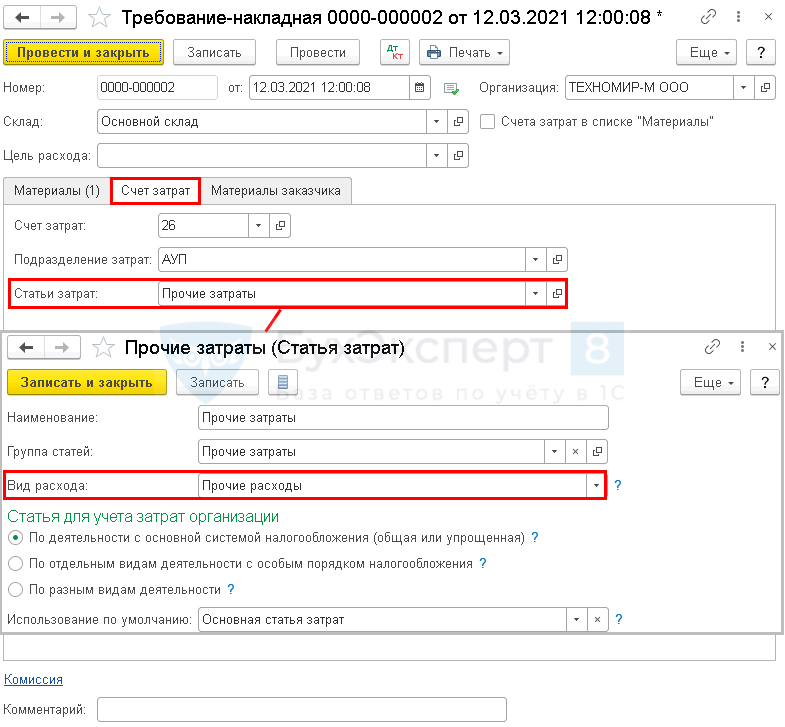

Списание воды на общехозяйственные нужды

В тот же день оформите документ Требование-накладная ( Склад — Требования-накладные ).

Лучше создать его на основании документа поступления, тогда шапка документа и вкладка Материалы заполнятся автоматически.

Отнесите стоимость воды на прочие расходы в БУ и НУ.

Проводки

Мы рассмотрели как вести учет тары в 1С 8.3 Бухгалтерия.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 4,33 из 5)

Все комментарии (2)

Спасибо большое за статью, но я не поняла. Мы на 10.04 не оприходуем тару?

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с регламентом БухЭксперт8.ру >>