Учет спецодежды: от покупки до списания

Униформа или спецодежда обязательна во многих коммерческих и бюджетных организациях. Общая система учета выглядит достаточно просто — от суммы всего дохода отнимается сумма обязательных расходов и уже конечная сумма облагается налогом на прибыль. Вот только это на словах система настолько проста, на деле же она немного сложнее, так как имеет множество нюансов.

Что следует учитывать, заключая договор на закупку спецодежды?

За счет каких источников финансирования можно приобретать спецодежду?

Такой вопрос чаще всего интересует бухгалтеров бюджетных учреждений. Этот вид расходов может финансироваться как за счет бюджетных субсидий, выделенных на выполнение государственного (муниципального) задания, так и за счет средств, полученных от оказания платных услуг.

Кроме того, бюджетное учреждение вправе приобрести спецодежду за счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Основанием для приобретения служат результаты СОУТ.

Размер средств, направляемых страхователем на финансирование предупредительных мер, не может превышать 20 % сумм страховых взносов, начисленных за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

Отметим, для того чтобы произвести расходы за счет страховых взносов на травматизм, бюджетная организация должна обратиться с заявлением в исполнительный орган ФСС по месту своей регистрации до 1 августа текущего календарного года.

Как учитывать расходы на спецодежду

Спецодежду, находящуюся в собственности организации, учитывают до передачи в эксплуатацию на счетах / субсчетах учета материалов. Как другие материалы, ее принимают к учету по стоимости фактических затрат на приобретение. Порядок учета спецодежды закрепляют в качестве элемента бухгалтерской учетной политики фирмы. Приобретенную спецодежду приходуют на склад на основании приходного ордера.

Есть и другой способ. Как видно из пункта 9 Методических указаний, организация может вести учет специальных инструментов, приспособлений, оборудования в порядке, предусмотренном для учета основных средств. Этот метод имеет ряд недостатков. Во-первых, стоимость спецодежды придется облагать налогом на имущество. Во-вторых, необходимо следить за состоянием спецодежды, чтобы ее вовремя можно было списать.

Выдача спецодежды работникам

При передаче спецодежды со склада в другие подразделения компании необходимо оформить первичный документ, на основании которого ведется учет спецодежды. Такой бумаги будет достаточно для того, чтобы списать стоимость спецодежды на расходы как в бухгалтерском, так и в налоговом учете.

Если вы выберете унифицированную первичку, то можете воспользоваться одной из этих форм:

Если вы решили разработать собственный бланк, то можно взять за основу накладную на отпуск материалов, убрав из нее лишнее.

Ответственный за получение спецодежды сотрудник выдает ее работникам. Его действия тоже надо где-то фиксировать. Желательно завести на каждого человека во всех подразделениях специальную ведомость на год или месяц, чтобы не оформлять ее каждый раз, выдавая спецодежду.

Учет можно вести и в специальной карточке, которую заполняют на каждого работника организации, получившего спецодежду.

Учет выбытия спецодежды

Если спецодежда выбывает раньше окончания установленного срока эксплуатации (испорчена, физически изношена и непригодна к дальнейшему использованию), ее стоимость должна быть списана единовременно и включена в состав прочих расходов.

Как удержать стоимость спецодежды с увольняющегося работника?

Когда вы выдаете работнику спецодежду, необходимо заключить с ним договор о передаче мягкого инвентаря в пользование или разовый документ о приеме-передаче.

Обязанность работника возмещать причиненный работодателю прямой действительный ущерб предусмотрена статьей 238 ТК РФ, поэтому расторжение трудового договора не влечет освобождения работника от материальной ответственности за невозврат спецодежды.

Таким образом, в случае правильного оформления выдачи специальной одежды при невозвращении ее работником, увольняющимся из организации, работодатель вправе требовать возмещения стоимости спецодежды (срок использования которой не истек) с учетом степени ее износа (ст. 246 ТК РФ).

Избежать ошибок при ведении учета спецодежды или униформы позволяют программы «Контур-Бухгалтерия Актив» и «Контур-Бухгалтерия Бюджет».

Юлия Вольхина, менеджер проектов

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Спецодежда в бухгалтерском и налоговом учете в 2021 году

Новые правила учета спецодежды ввел ФСБУ 5/2019 «Запасы», они отличаются от прежнего порядка. Теперь бухгалтеру важно знать, в каких случаях спецодежда относится на счета учета в состав запасов, а в каких — в состав основных средств. Как правильно отражать приобретение и списание спецодежды в бухгалтерском и налоговом учете в 2021 году по новым правилам, расскажем в статье.

Спецодежда в бухгалтерском учете в 2021 году

Правила учета спецодежды с 2021 года изменились. Раньше нюансы учета спецодежды на счете 10 и правила упрощения учета таких активов были прописаны в специальных методических указаниях, утвержденных Приказом Минфина РФ от 26.12.2002 № 135н.

Однако с 2021 года эти указания утратили силу. Теперь к бухгалтерскому учету принимайте такие активы по правилам ФСБУ 5/2019 «Запасы». Стандарт обязателен для всех компаний, кроме бюджетных организаций. Микроорганизации с правом упрощенного ведения бухучета также вправе прописать в учетной политике, что не применяют ФСБУ 5/2019.

До 2021 года компании сами выбирали, как учитывать одежду: в составе материалов или основных средств. Выбор зависел от стоимости приобретения одежды и срока ее носки. Если она принималась как МПЗ, то ее стоимость списывалась в расходы единовременно или постепенно, в течение срока носки. А если в составе основных средств, то стоимость погашалась через амортизацию на протяжении всего срока эффективного использования.

Теперь такого выбора нет — есть только два варианта регламентированных ФСБУ 5/2019. Важным фактором для учета спецодежды является срок службы спецодежды: до 12 месяцев включительно и свыше 12 месяцев. Стоимость спецовки по новым правилам неважна.

Как учитывать спецодежду со сроком эффективного использования более 12 месяцев

Если срок эффективного использования превышает 12 месяцев или длительность операционного цикла, то спецодежду в бухгалтерском учете отражают как основные средства. Такие активы учитывайте по ПБУ 6/01 и ФСБУ 6/2020 «Основные средства».

Компания пока вправе вести учет по ПБУ 6/01, документ действует до конца 2021 года, либо можно досрочно перейти на применение ФСБУ 6/2020. С 2022 года он станет обязательным, добровольно можно начать применять с 2021 года.

Когда организация применяет ПБУ 6/01, в учетной политике устанавливают стоимостной лимит до 40 тыс. рублей:

Новый ФСБУ 6/2020 тоже позволяет организациям устанавливать для основных средств стоимостной лимит. Но он ничем не ограничен, можно установить любой лимит стоимости. Учет одежды длительной носки учитывается следующим образом:

При оприходовании спецодежды отразите ее на счете 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение отдельных объектов основных средств». Сформированную первоначальную стоимость спецодежды спишите в дебет счета 01 «Основные средства», субсчет «Основные средства на складе».

Как учитывать спецодежду со сроком использования до 12 месяцев

В бухгалтерском учете спецодежду учитывайте как запасы, если срок ее полезного использования не превышает 12 месяцев или она потребляется в рамках обычного операционного цикла. Стоимость спецодежды может быть любой (пп. «б» п. 3 ФСБУ 5/2019).

Исключение — спецодежда управленческого персонала, ее стоимость можно сразу списать на расходы по желанию организации. Такое решение закрепите в учетной политике (пп. «б» п. 3, абз. 3 п. 2 ФСБУ 5/2019).

Спецодежду отразите на счете 10 «Материалы», субсчет 10-10 «Специальная одежда и оснастка на складе» (пп. «б» п. 3 ФСБУ 5/2019, инструкция к плану счетов).

Центр обучения «Клерка» приглашает на бесплатный вебинар о налоговой оптимизации в 2021 году — встретимся с экспертом 18 октября. Записаться можно здесь.

Как учитывать спецодежду со сроком службы более 12 месяцев, но стоимостью меньше лимита

Спецодежду, которая не удовлетворяет критериям признания ее запасами или основным средством, можно признать в составе расходов в периоде приобретения.

Так, если срок полезного использования спецодежды превышает 12 месяцев или она используется более чем в рамках обычного операционного цикла, она не относится к запасам (абз. 1 п. 3 ФСБУ 5/2019). А если ее стоимость несущественна, то есть меньше лимита, то учетная политика позволяет не учитывать ее на счете 01.

При этом важно, чтобы общая сумма списываемых однотипных малоценных основных средств за год не превышала уровень существенности, установленный в организации.

Передача спецодежды в эксплуатацию: проводки

Передачу работникам спецодежды отражайте в зависимости от способа учета: в составе запасов, основных средств или на забалансовом счете, если стоимость списали в расходы. Записи делайте на основании первичных документов, которые подтверждают выдачу спецодежды работникам.

Используйте собственные или унифицированные формы. Унифицированные формы утверждены Постановлением Госкомстата от 30.12.1997 № 71а, это:

В учетной политике закрепите, что используете унифицированные формы или собственные для учета движения спецодежды вне зависимости от того, как ее стоимость отражена в бухучете. Далее подробнее расскажем о способах учета передачи спецодежды сотрудникам в эксплуатацию.

Списание стоимости спецодежды в состав запасов

При передаче спецодежды сотрудникам спишите ее расходы на счета учета затрат, например, счет 20 «Основное производство», счет 44 «Расходы на продажу» и аналогичные (п. 18 ПБУ 10/99). Передачу спецодежды в пользование сотрудникам отразите проводкой:

При необходимости после списания можно контролировать дальнейшее использование спецодежды. Кроме того, такой контроль позволит не пропустить истечение срока эксплуатации спецодежды, выданной работникам. Можно вести ведомость учета спецодежды в эксплуатации.

Также стоимость спецодежды можно учесть на забалансовом счете, например, 012 «Активы, цена которых списана на затраты» или в отдельном регистре. Учитывайте на забалансовом счете спецодежду по условной цене, цене приобретения или в иной оценке в зависимости от порядка, установленного в учетной политике.

Пример отражения в бухучете выдачи спецодежды, учтенной в составе запасов

В составе запасов ООО «Производственная фирма „Мастер“» числятся 10 брезентовых костюмов сварщиков со сроком носки 12 месяцев. Фактическая себестоимость единицы равна 1 тыс. рублей. В феврале организация выдала 8 костюмов сотрудникам.

В учете бухгалтер сделал следующие записи:

Списание стоимости спецодежды в составе основных средств

Выдачу спецодежды сотрудникам отразите в аналитическом учете по счету 01: Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 субсчет «Основные средства на складе»

Стоимость спецодежды, которую организация отразила в составе основных средств, погашается через амортизацию. Исключение составляет та спецодежда, стоимость приобретения которой признана несущественной в учетной политике и признается в расходах сразу после принятия к учету.

Дата начала амортизации в бухучете зависит от даты принятия к учету основного средства. То есть амортизировать нужно даже ту спецодежду, которая находится на складе в запасе. После принятия спецодежды к учету начисляйте амортизацию в зависимости от применяемого стандарта:

Учитывайте амортизацию в составе расходов по обычным видам деятельности (абз. 5 п. 8 ПБУ 10/99).

Списание стоимости спецодежды через амортизацию отразите проводкой:

По новому ФСБУ 6/2020 для начисления амортизации, помимо срока использования и способа амортизации, бухгалтер должен определить ликвидационную стоимость. Это новое понятие, но для спецодежды его можно принять равным нулю. В отличие от оборудования, транспорта, зданий и других основных средств специальная одежда обычно полностью изнашивается. В конце срока полезного использования от ее реализации вряд ли можно выручить какую-то сумму. В таком случае ликвидационную стоимость можно считать нулевой (п. 30 ФСБУ 6/2020).

Вне зависимости от того, какими документами вы оформите передачу работнику спецодежды, учтенной в составе основных средств, отразите это в инвентарной карточке учета основного средства. Для таких целей можно использовать унифицированную форму № ОС-6 или разработанную собственными силами форму.

Пример отражения в бухучете выдачи спецодежды, учтенной в составе основных средств

В январе ООО «Производственная фирма „Мастер“» в соответствии с отраслевыми нормами закупило для сотрудников два костюма (срок носки 24 месяца) стоимостью за единицу 122 400 рублей (в том числе НДС — 20 400 рублей).

Согласно учетной политике в бухучете имущество такой стоимостью учитывается в составе основных средств. Компания перешла на новый стандарт ФСБУ 6/2020 «Основные средства» досрочно. В учетной политике ООО «Производственная фирма „Мастер“» согласно новому стандарту установило лимит для признания основных средств — 100 тыс. рублей.

В учете бухгалтер сделал следующие записи:

Списание стоимости спецодежды в состав расходов

Стоимость спецодежды, которая не удовлетворяет критериям признания ее запасами или основным средством, спишите на счета учета расходов, например, счет 20 «Основное производство», счет 44 «Расходы на продажу» и так далее.

Кроме этого, в составе запасов можно не учитывать спецодежду управленческого персонала. Такое решение принимает организация и закрепляет его в учетной политике. Тогда в периоде, в котором приобрели спецодежду, ее стоимость списывают на счет 26 «Общехозяйственные расходы» (абз. 3 п. 2 ФСБУ 5/2019).

Выдачу работникам такой спецодежды отразите в аналитическом учете по забалансовому счету, например, 012 «ТМЦ, стоимость которых списана на затраты». Учитывайте на забалансовом счете спецодежду по условной цене, цене приобретения или в иной оценке в зависимости от порядка, установленного в учетной политике.

Расходы отразите на основании первичных документов, это накладная, универсальный передаточный документ и другие. При необходимости, а также согласно правилам внутреннего документооборота, можно оформить бухгалтерскую справку. Учтите выдачу спецодежды также в бухгалтерских регистрах.

Пример отражения в бухучете выдачи специальной одежды, учтенной в составе расходов текущего периода

В январе ООО «Производственная фирма „Мастер“» в соответствии с отраслевыми нормами закупило для сотрудников основного производства 10 курток на утепляющей подкладке (срок носки — 24 месяца) стоимостью 2 880 рублей (в том числе НДС 480 рублей). Эта сумма меньше лимита стоимости основных средств, которая закреплена в учетной политике для целей бухучета.

В учете бухгалтер сделал следующие записи:

Налоговый учет спецодежды в 2021 году

В ФСБУ 5/2019 и ФСБУ 6/2020 «Основные средства» закреплены бухгалтерские правила учета специальной одежды, налоговый учет они не затрагивают, поэтому там пока все по-прежнему.

Спецодежду со сроком службы не более 12 месяцев и (или) стоимостью не более 100 тыс. рублей, которую компания выдала по типовым отраслевым нормам, учтите в составе материальных расходов в период ее передачи в эксплуатацию.

Более дорогую и долговечную спецодежду отразите в составе основных средств.

Специальную одежду, которую купили для выполнения антикоронавирусных требований, учтите в составе прочих расходов (пп. 7 п. 1 ст. 264 НК РФ).

При покупке стоимость специальной одежды отразите в аналитических регистрах налогового учета материальных запасов. Это необходимо, чтобы не потерять данные о затратах и впоследствии признать материальные расходы. Формы аналитических налоговых регистров и порядок их ведения организации определяют самостоятельно (пп. 3 п. 1 ст. 254, п. 1 ст. 256, ст. 314 НК РФ).

Разницы между бухгалтерским и налоговым учетом

Обратите внимание, что для бухучета пределом срока эффективного использования служит фраза «в рамках обычного операционного цикла организации либо используемые в течение периода не более 12 месяцев», для налогового учета — только «12 месяцев» (п. 3 ФСБУ 5/2019, п. 1 ст. 256 НК РФ).

Это значит, что если актив служит дольше 12 месяцев, но меньше операционного цикла, то для бухучета он будет признаваться запасом, а для налогового учета может стать основным средством, если стоит более 100 тыс. рублей.

Чтобы избавиться от временных разниц, установите лимит стоимости в размере 100 тыс. рублей, так вы сблизите оба учета.

Между бухгалтерским и налоговым учетом возможны разницы в стоимости признанных активов как при поступлении спецодежды, так и в процессе ее эксплуатации. При балансовом методе учета разниц отдельно отражать их в бухгалтерии не надо. Бухгалтер отразит их на конец отчетного периода общей суммой, когда будет сравнивать стоимость активов и обязательств в обоих учетах.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Организация учета спецодежды на предприятии

Постановка задачи учета специальной одежды и средств индивидуальной защиты

Требование обеспечения СИЗ определяются ст. 212 и 219 Трудового кодекса Российской Федерации, существуют отраслевые нормы выдачи СИЗ, (Приказ Минздравсоцразвития РФ от 1 октября 2008 г. N 541н), есть правила обеспечения спецодеждой и СИЗ (Приказ Минздравсоцразвития РФ от 1 июня 2009 г. N 290н)

Какие потери от неэффективного учета наблюдаются на предприятиях?

Эти проблемы ложатся на плечи специалиста по охране труда и ему трудно без удобного инструмента организовать правильный и эффективный учет. Как можно реализовать необходимый учет специальной одежды? На практике есть 3 варианта:

Целесообразность применения отдельного программного продукта продиктовано не только соображениями разделения функций программы по разным подразделениям, но и по разделам учета, по типам и целям. Давайте посмотрим на задачи учета специальной одежды на предприятии:

При этом необходим оперативный обмен данными с другими учетными системами:

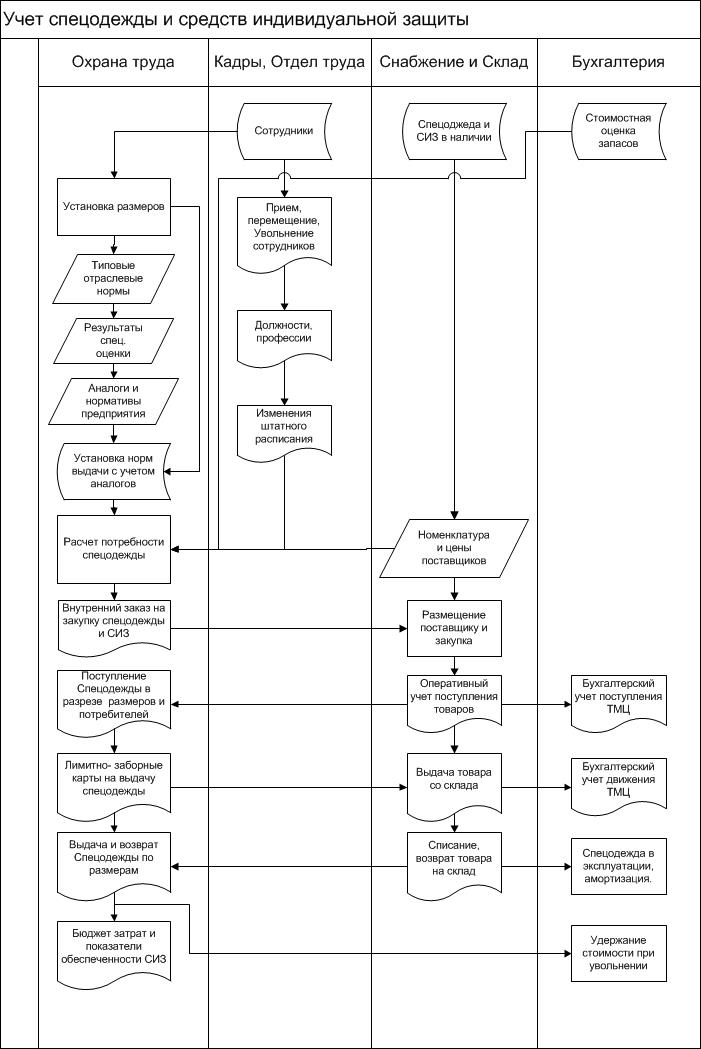

Рассмотрим схему бизнес-процесса учета спецодежды.

Такие задачи под силу современным платформам для автоматизации бизнеса. Ярким примером реализации такого подхода является разработка ООО «Информ Центр» программный продукт «Охрана труда» для 1С:Предприятия 8.

Автоматизация учета специальной одежды и СИЗ при помощи программы «Охрана труда»

Рассмотрим подробнее работу программы «Охрана труда». Для начала работы необходимо заполнить основные справочники: «Организации», «Подразделения», «Профессии», «Физические лица».

В программе имеется блок для обмена данными с типовыми конфигурациями на платформе 1С:Предприятие: «Управление производственным предприятием», «Зарплата и управление персоналом», «Бухгалтерия предприятия».

Для заполнения, а главное для актуализации данных можно воспользоваться обработкой загрузки данных. Программа уже настроена и для начала обмена достаточно просто указать необходимую базу данных в качестве источника. После обмена все необходимые справочники будут заполнены.

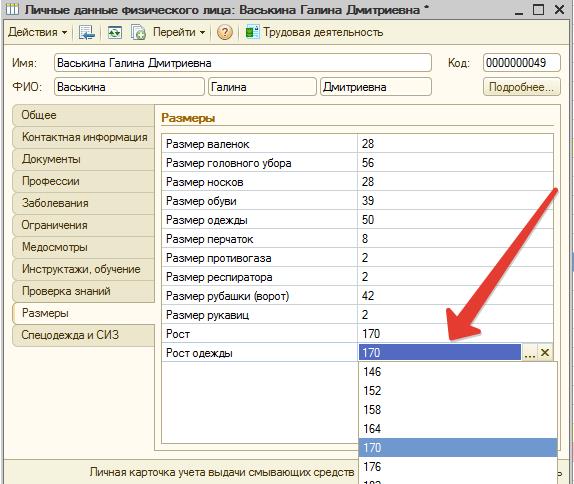

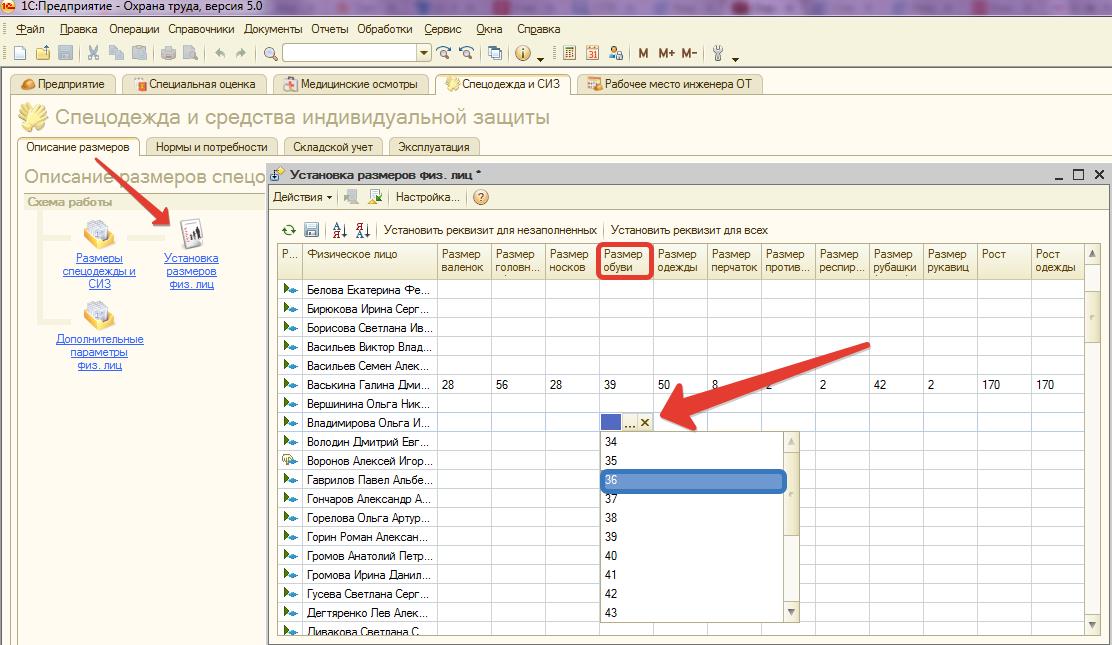

Теперь мы можем установить размеры физических лиц двумя способами:

Внести данные о размерах в личную карточку физического лица.

Воспользоваться специальной обработкой «Установка размеров физлиц». Этот вариант удобнее при первоначальном заполнении размеров, когда требуется заполнение данных по всем физлицам.

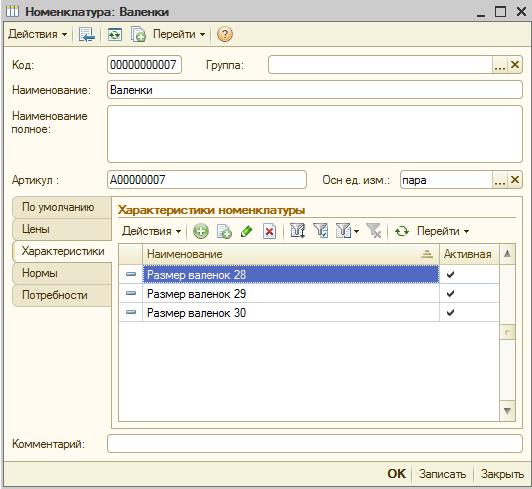

Вести размеры номенклатуры одежды, так же возможно с помощью программы «Охрана труда». Номенклатура в учетных системах бухгалтерии или складского учета может не вестись с достаточной степенью детализации по размерам. Там это не нужно. А для обеспечения работников специалисту по охране труда требуется обязательно. Для этого в программе предусмотрен учет в разрезе характеристик.

Полученные данные из учетных систем при переносе в программу «Охрана труда» необходимо конкретизировать по размерам.

Учет норм и потребностей выдачи спецодежды и СИЗ

Типовые отраслевые нормы бесплатной выдачи сертифицированных специальной одежды и специальной обуви (Приказ 541н от 1.10.2008) загружены в программу в виде справочника. Наряду с ним могут быть загружены другие нормы. Список норм приведен в документе «Нормативные документы по установлению норм выдачи специальной одежды».

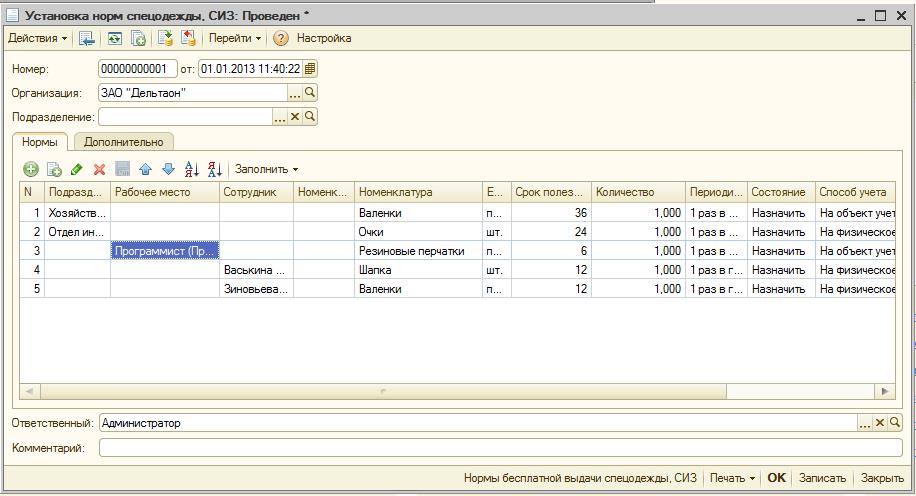

По согласованию с профсоюзом на предприятии могут применяться свои нормы выдачи, установленные с учетом аналогов. Для разрешения вопроса, что же положено выдавать в программе предусмотрен документ, который определяет, что и кому выдавать. Универсальность документа заключается в том, что можно назначить норму на выдачу как отдельному подразделению, профессии, рабочему месту или конкретному сотруднику, либо назначить комбинацию этих параметров в любом сочетании. Предусмотрена возможность корректировки количества и срока полезного использования для выдачи сменных комплектов. Это когда выдается 2 спецовки на двойной срок для возможности стирки.

Установленные нормы, с одной стороны, служат для расчета потребностей в спецодежде и СИЗ при планировании закупок, с другой стороны позволяют перейти к формированию лимитно-заборных карт для выдачи спецодежды согласно норм с учетом имеющегося в наличии складского запаса. Сформированные нормы выдачи закрепляются за сотрудником.

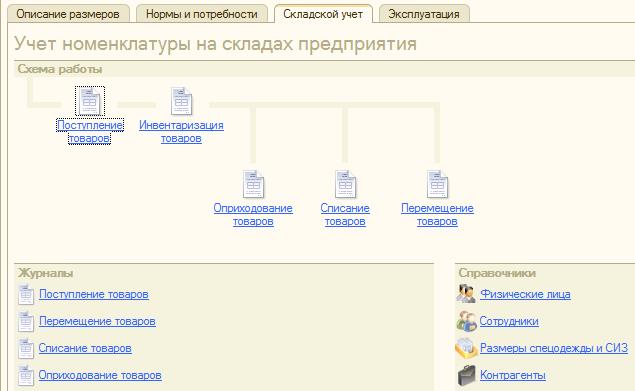

Как правило, на предприятиях выдачей спецодежды занимаются кладовщики складов вспомогательных материалов, реже встречается выделенный склад спецодежды. Программа позволяет самостоятельно вести учет движения на складах по спецодежде и СИЗ, а может обмениваться информацией с другой учетной программой. Тут есть несколько вариантов:

В любом случае в программе охрана труда должны присутствовать сведения о поступлениях на склад и выдаче спецодежды со склада.

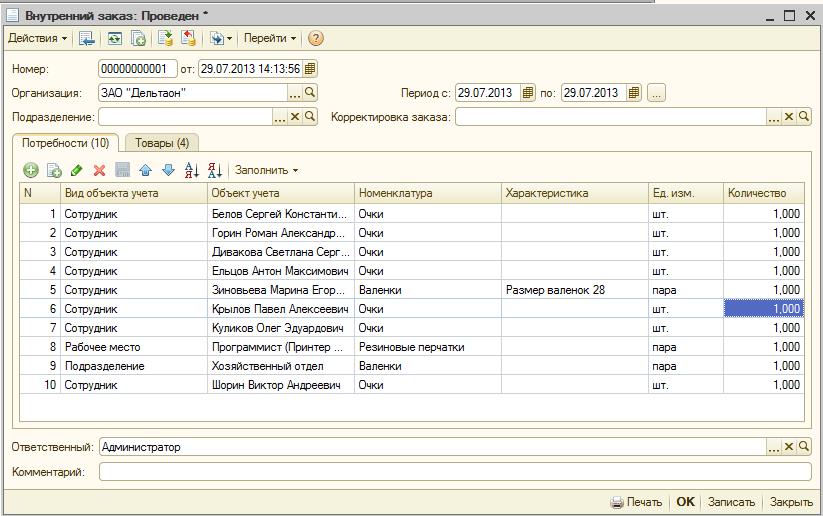

Сведения о наличии остатков по сладам, данные о спецодежде в эксплуатации и рассчитанные нормы выдачи позволяют вычислить требуемые объемы закупки спецодежды и составить внутренний заказ.

Программа готова сама выполнить согласование между номенклатурой для учета и номенклатурой для заказа при помощи дополнительной таблицы «Товары для обмена».

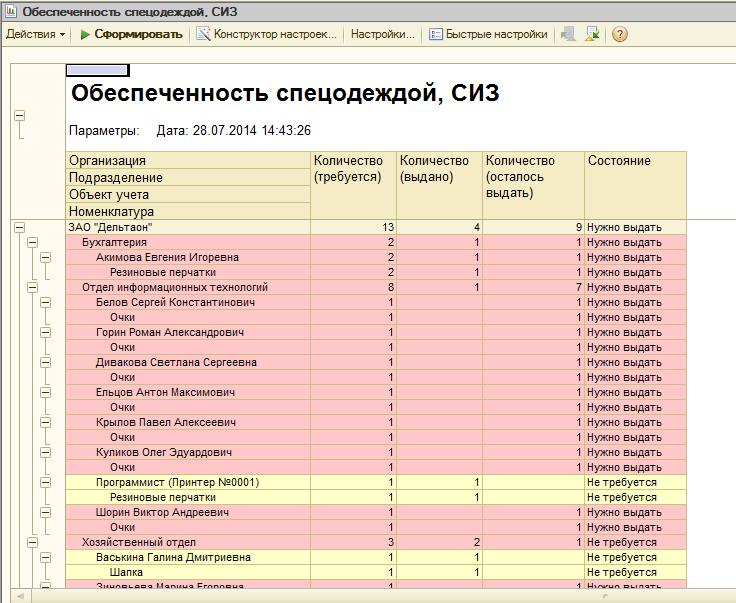

Результатом работы системы учета спецодежды и СИЗ является получение оперативных и достоверных данных о наличии, об обеспеченности и о потребностях в закупках. При этом все необходимые перерасчеты, связанные с перестановкой или сокращении персонала, остановкой при простое или запуском участка работы, открытии нового производства сразу отражаются в отчетности.

Благодаря использованию данного блока на предприятии возникают следующие эффекты:

При переводе этих выводов на язык цифр видно, что внедрение программы позволит улучшить каждый из показателей и эффект от внедрения может составить в размере около 10% от годового бюджета на закупку спецодежды! Как это рассчитали? А вот как! Возьмем предприятие в 1000 работников. По статистике из начала статьи видно, что в год такое предприятие тратит в среднем на спецодежду и СИЗ порядка 7 400 000 рублей.

Очевидно, что построение системы учета спецодежды на предприятии окупается уже течении первого года и даже раньше.