Когда следует подавать возражения на акт камеральной проверки

Если у налогоплательщика есть сомнения в правомерности позиции налогового органа по итогам камеральной проверки, ему следует подать возражения. Причем составлять документ надо обязательно в письменной форме, потому что:

Естественно, следует подобрать очень убедительные доводы, способные склонить мнение вышестоящей инстанции или суда в вашу сторону.

Вместе с тем налогоплательщик должен иметь в виду, что подача возражений чревата дополнительными проверками — налоговая инспекция, согласно п. 6 ст. 101 НК РФ, обязана отреагировать на сигнал. Подобная ситуация отражена в нескольких судебных решениях, в частности в постановлениях ФАС Восточно-Сибирского округа от 15.07.2009 № А58-4792/08, ФАС Московского округа от 09.09.2009 № КА-А40/8644-09 и ФАС Северо-Западного округа от 01.06.2009 № А56-26710/2008.

Может случиться так, что налоговые инспекторы в ходе дополнительной проверки найдут еще более серьезные нарушения. Поэтому, подавая возражения на акт камералки, следует еще раз тщательно убедиться в том, что вы правы и все документы в порядке.

Что делать, если возражения были представлены, но налоговый орган их не рассмотрел и вынес решение без учета мнения налогоплательщика? Ответ на вопрос узнайте в Путеводителе по налогам от системы КонсультантПлюс, получив пробный доступ бесплатно.

В каких ситуациях не стоит подавать возражения на акт камеральной проверки

Не следует отмечать в возражениях формальные нарушения, допущенные инспекторами, как то: сроки начала и окончания мероприятия, процедурные рамки, неточности в оформлении протокола. Лучше сосредоточиться на сути акта.

Если же у налогоплательщика есть замечания лишь по формальным поводам, то возражения подавать лучше не стоит. Их можно оставить для обжалования решений, принимаемых по итогам камеральной проверки. В суде таким образом можно будет попытаться дискредитировать акт. Если же сделать это раньше, то налоговый орган устранит недочеты и лишит налогоплательщика аргументов.

О том, к чему нужно быть готовым при проверке декларации по налогу на прибыль, читайте в материале «Камеральная проверка по налогу на прибыль: как подготовиться?».

Возражения на акт камеральной налоговой проверки: образец

В Налоговом кодексе и других законодательных актах нет отдельных требований к оформлению возражений на акт камеральной налоговой проверки. Поэтому налогоплательщик может излагать аргументы в произвольной форме.

Приведем образец возражения на акт камеральной проверки.

Налоговый орган в лице старшего налогового инспектора Зайцевой И. И. провел камеральную проверку декларации по НДС, поданной ООО «Омега» за 4 квартал 2020 года. В акте от 18.01.2021 № 18-4/23 Зайцева предлагает доначислить НДС за 4 квартал 2020 года и начислить пени по налогу. Претензии у налоговой инспекции возникли по договору поставки с ООО «Геркон».

Руководитель, бухгалтер и юрист компании ознакомились с актом и посчитали, что найдут весомые аргументы для убеждения налоговиков в исправлении суммы претензии. В результате был составлен документ — возражение на акт камеральной проверки.

ИФНС России № 23 по г. Санкт-Петербургу

ул. Пулковская, д. 12, литера А

ИНН 7801378904, КПП 771801991

196158, г. Санкт-Петербург,

пр-т Московский, д. 136

ООО «Омега» на акт камеральной налоговой проверки

от 18.01.2021 № 18-4/23

25 января 2021 года Санкт-Петербург

ИФНС России № 23 по Санкт-Петербургу в лице старшего государственного налогового инспектора И. И. Зайцевой провела камеральную проверку налоговой декларации по НДС ООО «Омега» за 4 квартал 2020 года.

В составленном инспектором Зайцевой И. И. акте от 18.01.2021 № 18-4/23 нашему обществу предложено оплатить недоимку по налогу на добавленную стоимость в размере 172 800 руб. и начисленные в этой связи пени в сумме 4 354 руб. Помимо этого, общество за допущенное нарушение предлагается привлечь к налоговой ответственности.

Полагаем, что выводы инспектора Зайцевой И. И. необоснованны по следующим причинам:

В п. 2.4 оспариваемого акта указано, что сумма вычета в размере 172 800 руб. заявлена неправомерно, поскольку наше общество не получило товар от ООО «Геркон» (ИНН 77876091011 / КПП 778609001). По этой причине не состоялась и реализация данной продукции.

В подтверждение этому инспектор сослался на тот факт, что товар нашим обществом не оплачен, а контрагент имеет все признаки фирмы-однодневки, зарегистрированной для извлечения неправомерной налоговой выгоды.

Однако ООО «Омега» способно подтвердить документами реальность и правомерность сделки. На основании приложенных к возражениям документов можно убедиться, что товар в объеме 48 тонн был получен, оприходован на склад, а затем реализован другим контрагентам. Прилагаются следующие документы:

Кроме того, поясняем, что поставленная продукция действительно не была оплачена в 3 квартале 2020 года, поскольку в п. 4.2 договора поставки срок оплаты указан до 31.12.2020.

Директор ООО «Омега» Павлов Павлов Е. И.

Использовать можно и форму, рекомендованную ФНС. Скачайте бланк документа, а также узнайте рекомендации по составлению и представлению акта, в материале КонсультантПлюс, получив пробный доступ бесплатно.

Итоги

Акт камеральной налоговой проверки оформляется налоговиками только в том случае, если при контроле декларации были обнаружены нарушения. Вы можете письменно отправить в инспекцию свои возражения, если сумеете аргументированно обосновать ошибочность выводов, изложенных в акте проверки.

Если аргументов недостаточно, оформлять возражения опасно – они могут спровоцировать дополнительные мероприятия налогового контроля.

Как обжаловать налоговую проверку в 2021 году: куда обратиться, сроки, как не получить отказ

Нередки ситуации, когда в итоге налоговой проверки, выездной или камеральной, инспекторы налоговой службы делают вывод, что компания нарушила налоговое законодательство. В этом случае проверяющий фиксирует нарушение, составляет соответствующий акт и передает его налогоплательщику.

Но, даже в том случае, когда ИФНС доначислила большие суммы налогов, да еще выписала штраф, руки опускать не стоит. Предприниматель может обжаловать такое решение, если считает, что его права нарушены. Как это сделать и в какие сроки, рассказываем ниже.

Действия налоговой службы может обжаловать любой человек, который считает, что они были неправомерны. Для этого нужно обратиться в вышестоящий налоговый орган — региональное управление Федеральной налоговой службы (УФНС). Причиной для жалобы может служить:

Мы перечислили основные положения законодательства, которые позволяют жаловаться на проверяющих и итоги проведенной проверки. На практике таких случаев гораздо больше. Поэтому, если предприниматель считает, что проверка была проведена не в соответствии с законодательством, он имеет право обжаловать ее результат, а также действия или бездействие должностных лиц, которые нарушили его права.

По закону предприниматель имеет право подать жалобу в течение одного года с того момента, когда он узнал или должен был узнать о том, что его права нарушены. УФНС может продлить этот срок в том случае, когда руководитель компании вовремя не подал заявку по уважительной причине, например, по состоянию здоровья.

Важно! Предприниматель имеет право отозвать свою жалобу, если передумал. При этом повторно ее подать по тем же самым основаниям будет уже нельзя.

Помимо экономической целесообразности, это стоит сделать по следующим причинам:

Кроме перечисленных причин нужно иметь в виду, что без обжалования в вышестоящую инстанцию нельзя подать в суд. Он ее просто не примет. Поэтому иногда это буквально необходимая мера.

Жалобу можно составить как в бумажном, так и в электронном варианте. Бумажный документ можно передать в ФНС лично или отправить по почте, а электронный — через личный кабинет налогоплательщика на сайте nalog.ru или через оператора электронного документооборота.

В самой жалобе обязательно должны быть следующие сведения:

Кроме того, в жалобе нужно указать номер телефона и адрес электронной почты, по которой сотрудники ФНС при необходимости могут связаться с предпринимателем. Также желательно приложить любые документы, которые могут подтвердить, что действия проверки были незаконны. Важно не забыть поставить в заявлении личную подпись.

Примечание: даже в том случае, когда жалоба подается по нескольким основаниям, не обязательно на каждое из них составлять отдельное заявление. Можно указать все в одном документе.

Статьей 138 НК РФ предусмотрено право налогоплательщика на обжалование решения инспекции в вышестоящем налоговом органе или в суде. Однако обратиться сразу в суд не получится, заявление предпринимателя просто не примут. Для обжалования нужно обращаться в тот налоговой орган, который вынес неправомерное решение или в вышестоящий налоговый орган.

Обратиться в вышестоящий налоговый орган можно, если документы по проверке подписаны начальником налогового органа или его заместителем. Если они подписаны другими сотрудниками налоговой, например, самим инспектором, проводившим проверку или начальником отдела, обжаловать их можно только в том же налоговом органе, который вынес это решение.

У налоговой инспекции по закону есть один месяц на рассмотрение жалобы. По итогам проверки предпринимателя уведомляют о принятом решении или сообщают, что срок рассмотрения продлили до одного месяца. Чаще всего продляют не более чем на 15 дней. УФНС может как признать факт нарушения, так и опровергнуть его. Если предприниматель не согласен с принятым решением, он может обжаловать его с помощью апелляционной жалобы.

УФНС не всегда рассматривает направленные жалобы. По какой причине это происходит?

Если предпринимателя не удовлетворило решение УФНС, он имеет право его обжаловать, подав апелляционную жалобу. Она пишется по таким же правилам, как и первая. Подать ее нужно в течение 3 месяцев с момента вынесения УФНС решения. Суд может продлить этот срок при наличии уважительной причины.

Для подачи апелляции нужно обратиться в арбитражный суд в том же регионе, в котором находится налоговый орган. В заявлении указывают наименование организации, от имени которой составляется жалоба, номер акта, который обжалуется, а также ссылки на законы, в соответствии с которыми были нарушены права юридического лица. Кроме того, как и в первом случае, к заявлению нужно приложить подтверждающие документы. Их список есть в ст.126 АПК РФ.

По общепринятым правилам жалобу рассматривают без участия ее инициатора. Исключением будут только те ситуации, когда в материалах, представленных ИФНС, будут обнаружены противоречия или несоответствия.

До того момента, как будет принято решение, налогоплательщик имеет право:

По итогам рассмотрения жалобы УФНС может не удовлетворить ее и оставить без изменений первоначальное решение ИФНС или отменить первоначальное решение частично или полностью. Кроме того, налоговый орган может полностью отменить первоначальное решение и принять новое. В течение 3 дней с момента принятия окончательнонго решения по жалобе УФНС должно вручить налогоплательщику или направить ему свое решение.

Налогоплательщик может обжаловать решение ИФНС в арбитражном суде в регионе нахождения инспекции. Сделать это он может в следующих случаях:

Напомним, обжаловать решение ИФНС в суде можно только в той части, в которой оно обжаловалось в УФНС. В том случае, когда УФНС по итогам рассмотрения жалобы отменила решение ИФНС и приняло другое решение, обжалованию в суде подлежит новое решение.

Обратиться в суд можно не позднее 3 месяцев с момента принятия решения УФНС.

Что такое камеральная проверка

Как и что проверяет налоговая

Чтобы контролировать, соблюдает ли налогоплательщик налоговое законодательство, сотрудники ФНС проводят выездные и камеральные проверки.

Выездные проверки проводятся по месту нахождения налогоплательщика, камеральные — в офисе налоговой. Сотрудники ИФНС физически не могут «навестить» каждого, поэтому основная форма налогового контроля — камеральная проверка.

Что такое камеральная проверка

Правовая основа. Камеральную налоговую проверку проводят в соответствии с налоговым кодексом и письмами ФНС, которые уточняют отдельные моменты. Например, как налоговикам проверять уточненную налоговую декларацию.

Предмет. Во время камеральной проверки налоговые инспекторы смотрят, соответствуют ли сданные декларации и другая отчетность налогоплательщиков действующему налоговому законодательству. То есть инспектор изучает, правильно ли налогоплательщик заполнил документы и верно ли исчислил налоги.

Если нет, инспектор сначала требует пояснить что-то в отчетности и донести или дослать дополнительные документы. Затем, если из документов или пояснений причину противоречий инспектор не установил либо ошибки и нарушения подтвердились, ИФНС доначисляет налоги и взыскивает их. А физлицам также по результатам проверки декларации могут отказать в вычете.

Камеральные проверки проводят и другие госорганы, например Счетная палата или Таможенная служба. Они проверяют документы по своей части: таможенники изучают таможенные декларации, работники Счетной палаты контролируют траты бюджетных организаций.

ФНС же контролирует именно налогоплательщиков.

Кто проводит проверку

Камеральную налоговую проверку проводят налоговые инспекторы ИФНС, где стоит на учете налогоплательщик: обычный человек, организация или ИП. В статье больше буду рассказывать про налоговую проверку предпринимателей и компаний, потому что именно она вызывает больше всего вопросов.

Инспектор, получив отчетность от налогоплательщика, сразу начинает проверку — специальное разрешение на ее проведение от руководителя отдела ему не нужно. Можно сказать так: вы сдали документы в ФНС — все, камералка началась.

Виды камеральной проверки

Камеральная проверка может быть общей и углубленной.

Программа пересчитывает расчеты, сравнивает показатели, которые нужны для исчисления налоговой базы, с предыдущими отчетными периодами: проверяет, как они сопоставляются, выявляет ошибки и противоречия.

Если нет разрывов или неувязки между показателями, которые представил налогоплательщик, камеральная проверка на этом заканчивается.

Углубленная камеральная проверка проводится, если в отчетность закралась ошибка. К примеру, программа АИС вывела одну сумму налога, а налогоплательщик представил другую. В таком случае налоговый инспектор может:

При углубленной камеральной проверке налоговый инспектор отправляет в государственные органы запросы на информацию о налогоплательщике. Например, узнает в Росреестре, есть конкретная недвижимость в собственности ООО или нет.

Всю полученную информацию инспектор затем анализирует и решает, не нарушил ли налогоплательщик налоговое законодательство.

Если по результатам углубленной проверки налогоплательщик исправил недочеты и ошибки в документах или, например, уплатил недоимку по налогам, камеральная проверка автоматически завершается.

Выездная проверка — это когда налоговые инспекторы приезжают на место, где находится налогоплательщик: в цех, магазин, склад и т. д. Домой к ИП или физлицу они не приходят.

На выезд инспекторы собираются по решению руководителя ИФНС и только в определенных случаях. Подробнее об этом расскажу ниже.

По возмещению НДС камеральная проверка всегда проходит углубленно, ведь фирма запрашивает деньги из госбюджета, где важна каждая копейка.

Если инспектор убедится, что нарушений законодательства нет, он поручит казначейству перечислить деньги на расчетный счет организации — возместить НДС.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчетность.

Повод для углубленной камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Правила и порядок проведения

Правила и порядок проведения камеральной проверки установлены налоговым кодексом.

Где проходит проверка. С документами налоговый инспектор работает на своем рабочем месте — в ИФНС, где стоят на учете проверяемые налогоплательщики.

Контрольные мероприятия начинаются после того, как инспектор обнаружил противоречия в декларации или расчетах и запросил у налогоплательщика пояснения.

Сотрудник ФНС в рамках камеральной проверки может:

Контрольные мероприятия проводятся не все и не всегда, а только когда в этом есть необходимость. Например, когда из документов картина неясна. Имущество вроде бы есть — на него начисляется амортизация, а вроде бы нет — в других документах информации о нем нет.

Документы для ФНС. Во время проверки отчетности инспектор может затребовать у налогоплательщика любые документы.

Главный критерий всех этих документов — они должны иметь отношение к рассчитываемому налогу. Например, если это НДС, то налоговая вправе изучить счета-фактуры и договоры. Если налог на прибыль, то налоговая вправе затребовать, например, договоры и акты сдачи-приемки работ, расходы по которым уменьшают налогооблагаемую базу. Налоговая не вправе требовать документы, которые не относятся к налогу, за который отчитывается организация или ИП.

Если в налоговую обратился обычный человек, например за вычетом на лечение, он должен представить договор, чек, справку об оплате медуслуг. Другие документы ФНС от него требовать не вправе.

Порядок обжалования акта налоговой проверки

Автор: Екатерина Гостева налоговый консультант

Порядок обжалования акта налоговой проверки

Автор: Екатерина Гостева

налоговый консультант

Довольно часто по итогам налоговых проверок – как камеральных, так и выездных, – инспекторы приходят к выводу, что компания нарушила налоговое законодательство. В таком случае проверяющие должны зафиксировать результаты проверки (факт нарушений) – составить акт и передать его налогоплательщику. Однако не надо сразу опускать руки, если ИФНС доначислила огромные суммы налогов и штрафы. Их можно снизить или вообще отменить! Для этого существует процедура обжалования. Какие на это отводятся сроки и каков порядок обжалования – читайте в нашей публикации.

1C-WiseAdvice делает все для того, чтобы уберечь вашу компанию от излишнего внимания контролирующих органов. Наш подход во многом является «зеркальным отражением» методик, используемых государственными органами для отбора компаний на плановые и внеплановые проверки. Такую технологию мы называем «риск-ориентированный подход». Ее выполнение мы обеспечиваем двумя способами: с помощью внутренней автоматизации и регулярного аудита работы наших сотрудников.

Наш метод работы позволяет избежать доначислений и санкций (штрафов, пеней) по итогам камеральных и выездных проверок.

Сроки обжалования налоговой проверки

Окончание налоговой проверки не означает, что компания тут же должна оплатить доначисления. Отметим, что об окончании камеральной проверки компания узнает не всегда: налоговики составляют акт только при обнаружении нарушений.

«Полезная бухгалтерия» от 1С-WiseAdvice

Специалисты нашей компании знают, что и как проверяет ИФНС, осознают все риски и возможные потери для бизнеса. Поэтому в процессе ведения клиента наши бухгалтеры всегда увязывают бухгалтерский учет с налоговым. Вся отчетность клиента тщательно перепроверяется по сотне контрольных соотношений. Тем самым снижается риск возникновения претензий на камеральных проверках и риск доначислений – на выездных.

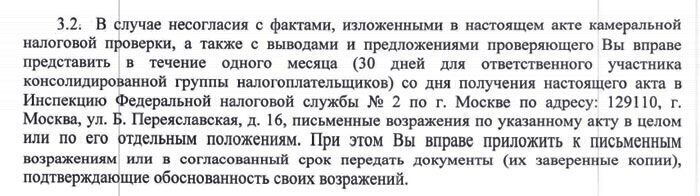

Если налоговики составили акт, неважно по завершению проверки какого вида (выездной или камеральной) – требования едины. В частности, в акте будет упомянуто право на обжалование (Приложение № 28 к приказу ФНС России от 07.11.2018 № ММВ-7-2/628@), причем сами формулировки не регламентированы. Например, в актах 2018 года инспекторы пишут так:

Кроме того, компания обязательно получит уведомление о времени и месте рассмотрения материалов проверки ( абз. 1 п. 2 ст. 101 НК РФ ), вне зависимости от того, подана жалоба на акт налоговой проверки или нет. Причем инспекция должна иметь подтверждение, что уведомление компанией получено ( абз. 3 п. 2 ст. 101 НК РФ ).

Обжалование результатов проверки будет в пользу компании при отсутствии подтверждения об уведомлении. Как правило, достаточно единственного аргумента – налогоплательщик был лишен возможности присутствовать на рассмотрении материалов проверки.

Однако какой бы однозначной ситуация не была, всегда могут возникнуть различные нюансы, и для полного успеха проще поручить обжалование профессионалам.

Обжалование не зависит от вида проверки

Иногда компании полагают, что обжалование камеральной проверки можно заменить уточненной декларацией. Эти заблуждения основаны на том, что таким способом обычно прерывают камеральную проверку. Например, когда компания получила требование из налоговой инспекции о предоставлении документов (информации) или пояснений.

Поскольку камеральная проверка имеет более узкую специализацию, чем выездная, то многие компании не привлекают к процессу обжалования сторонних специалистов. Однако если речь идет о значительных суммах, то сторонний юрист может увидеть возможности их уменьшения на основании огромного опыта работы с другими компаниями.

Порядок обжалования – досудебный

Обжалование решения по итогам проверки включает в себя обязательный досудебный этап. То есть оспорить решение напрямую в суде – нельзя, для начала жалоба на решение должна уйти в региональное управление ФНС России.

Как правило, налоговое управление редко встает на сторону налогоплательщика, и отстаивать правоту приходится в суде. Причем доначисления налоговая инспекция обычно списывает по инкассо, не дожидаясь суда. Решение о взыскании задолженности инспекторы должны вынести в течение двух месяцев с даты окончания срока на добровольную уплату налога по требованию.

Однако имеется возможность приостановить исполнение решения налогового органа путем ходатайства в рамках судебного обжалования о принятии обеспечительных мер в виде запрещения инспекции совершать действия по принудительному взысканию доначислений и приостанавливать операции по счетам в банках.

Пошаговая инструкция по обжалованию акта

Шаг 1. Получение акта налоговой проверки

Указанное письмо разъясняет особенности выездных проверок. При этом его положения о процедурных моментах, связанным с актированием, вполне можно применять и к камеральным проверкам. Вне зависимости от вида проверки инспектор может вручить акт лично, а также отправить его:

При личном получении акта проставляйте дату получения собственноручно. Нередки случаи, когда инспекторы проставляют более ранние числа. Например, из-за выхода за регламентированные сроки проверки. Для суда затягивание сроков большой роли не играет, а вот если вы пойдете на компромисс с инспектором, то уменьшите себе время на подготовку возражений.

При взаимодействии по ТКС у компании фактически есть не четыре, а пять недель для подготовки возражений. Такая поблажка возникает из-за отправки подтверждения о получении корреспонденции из налоговой (сделать это нужно на шестой рабочий день).

Самый неприятный вариант – когда акт отправлен обычной почтой и шел дольше, чем шесть дней с момента его отправки. Время на подготовку возражений из-за почтовой задержки не увеличивают.

Отметим, что заказные письма инспекторы обычно используют, когда представитель компании отказался получить акт и факт отказа зафиксирован. Таким образом отказ в получении акта может привести к сокращению сроков подготовки возражения из-за некорректной работы почты.

Шаг 2. Подготовка текста возражений

Очевидно, что для составления основной части компаниям чаще всего необходима помощь налогового юриста. Если решите формировать возражения самостоятельно соблюдайте основные правила:

Судебная практика, на которую идет ссылка, должна максимально соответствовать именно вашей ситуации. При этом в первую очередь ссылайтесь на решения ВАС, затем – на постановления арбитражного суда вашего округа.

К сожалению, даже при наличии судебной практики в пользу налогоплательщиков инспекторы не всегда идут на уступки.

Шаг 3. Отправка возражений в ИФНС

Для защиты своих интересов компания должна иметь подтверждение представление в инспекцию не только самих возражений, но и всех приложений к ним. Если представляете возражения в бумажном виде (по почте или лично), то обязательно перечислите подробно все приложения с указанием количества листов.

При отправке по ТКС реестр документов, прилагаемых к возражениям, формировать не нужно. За вас это сделает сама программа, формирующая обращение налогоплательщика.

Особых требования к названиям приложений, направляемых по ТКС, налоговые органы не предъявляют. Даже если файлы будут поименованы, как «Screenshot» проблем не возникнет. И все же для удобства прилагаемые файлы целесообразно называть так, чтобы было понятно их содержание.

Единственная особенность отправки по ТКС – тема обращения налогоплательщика. Большинство инспекций просят, чтобы в, отправляемого по ТКС были указаны, в том числе ФИО налогового инспектора (например, в скобках). В данном случае это будут ФИО инспектора (инспекторов), составивших акт.

Благодаря тому, что в настоящее время прохождение почтовых отправлений можно отследить на сайте Почты России, такой вариант отправки возражений вполне допустим. Однако и в этом случае будет не лишним использовать ТКС.

Если видите, что почта работает нерасторопно – сообщите в инспекцию об отправке возражений с приложением квитанции. Необходимость в таких дополнительных действиях вызвана негативными ситуациями, возникающими в результате:

Возражения можно сдать в канцелярию инспекции лично. При этом обязательно иметь при себе второй экземпляр (можно без приложений) для того, чтобы инспекция могла поставить отметку.

Шаг 4. Участие в рассмотрении возражений налоговой

Присутствие представителя компании на рассмотрении материалов проверки, в том числе возражений – не обязательно. Их могут рассмотреть и без вас. Только убедитесь, что возражения действительно получены.

Если инспекция настроена на компромисс, то найти время на посещение инспекции нужно. Не лишним будет посещение инспекции и для того, чтобы показать: компания готова идти до конца.

Зачастую налоговики проходят через все процедурные моменты обжалования, невзирая на свою явную неправоту.

Экспертная поддержка клиентов

Клиентам, которые обслуживаются в 1С-WiseAdvice, мы всегда готовы оказать всестороннюю экспертную поддержку. В частности, мы всегда отстаиваем интересы наших клиентов во взаимоотношениях в ИФНС, готовим аргументированные ответы на запросы и требования, даем пояснения, готовим возражения, а также до конца боремся за благоприятный для клиента исход по итогам проверки (вплоть до суда).