Как получить заявление на возврат страховки по кредиту?

Как вернуть страховку по кредиту в течение 14 дней с даты оформления?

Полный возврат страховой премии (страхового взноса) осуществляется при условии, что заявление было подано в течение 14 календарных дней с даты заключения договора страхования, если иной срок не предусмотрен договором страхования, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Датой заключения договора страхования является дата уплаты страховой премии, если иное не предусмотрено договором страхования. Срок обработки заявления на отказ от договора страхования, включая выплату — 7-10 рабочих дней (в зависимости от условий вашего договора страхования) с даты поступления его оригинала в страховую компанию.

Для получения заявления необходимо обратиться по телефону горячей линии 8-800-333-84-48, время работы 8.00—20.00 (Мск).

Отказ от страховки АльфаСтрахование-Жизнь после полного досрочного погашения кредита.

По договорам страхования оформленным с 1 сентября 2020 г. согласно нормам Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)», в случае полного досрочного погашения потребительского кредита заемщиком, являющимся также Страхователем по Договору страхования, заключенному в целях обеспечения исполнения обязательств по договору потребительского кредита (займа), подлежит возврату Страхователю часть страховой премии за неистекший период страхования. Возврат осуществляется при условии отсутствия в период страхования событий, имеющих признаки страхового случая, страховых случаев и страховых выплат по Договору страхования. Документ, подтверждающий полное досрочное исполнение обязательств по договору потребительского кредита (займа) обязателен при подаче заявления!

Для получения заявления необходимо обратиться по телефону горячей линии 8-800-333-84-48, время работы 8.00—20.00 (Мск).

Внимание! Защитите себя от мошеннических действий при оформлении заявления на возврат страховки жизни и здоровья!

Участились случаи мошеннических действий со стороны третьих лиц, предлагающих оформить отказ от страховки после получения кредита на платной основе, в итоге клиент может получить неполный возврат стоимости страхования. Возврат страхования через третьих лиц может нести в себе следующие риски:

Получить инструкцию на оформление заявления на отказ от страховки по кредиту Вы можете здесь

Также ознакомиться с полезной информацией Вы можете в нашем видео:

Отказ от договора кредитного страхования

Информация по расторжению договоров страхования

Для расторжения Договоров страхования, заключенных с 1 января 2018 года, возврат страховой премии (страхового взноса) осуществляется при условии, что заявление на отказ от страховки по кредиту было подано в течение 14 календарных дней с даты заключения договора страхования, если иной срок не предусмотрен договором страхования, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Датой заключения договора страхования является дата уплаты страховой премии, если иное не предусмотрено договором страхования. Срок обработки заявления на отказ от договора страхования, включая выплату — 7-10 рабочих дней (в зависимости от условий вашего договора страхования) с даты поступления его оригинала в страховую компанию.

Для получения подробной информации по процессу расторжения договора страхования Вам необходимо обратиться по телефону горячей линии 8-800-333-84-48, время работы 8.00—20.00 (Мск).

Наши операторы ответят на все вопросы.

С заботой о Вас «АльфаСтрахование-Жизнь».

Изменение условий договора

Оформив отказ от страховки после заключения договора потребительского кредитования рекомендуем учитывать возможные изменения условий договора:

Изменения договора зависят от первоначальных условий, на которых был оформлен кредитный продукт.

Просим перед обращением проверить дату заключения договора страхования и не истек ли срок подачи заявления, в течение которого Вы можете претендовать на полный возврат страховой премии, а также ознакомиться с полезной информацией в нашем видео:

Часто задаваемые вопросы

Адвокат рассказал, как можно вернуть навязанную банком страховку

Но тут неожиданно вспомнила: год назад, когда я досрочно погасила потребительский кредит в другом банке, у меня так и осталась действующая проплаченная страховка. И я подумала, зачем мне дважды страховать мою жизнь, в индуизм и несколько жизней я, вроде, не верю. Смело пошла в банк, чтобы расторгнуть договор прежнего страхования.

Заявление я все-таки написала. В итоге пришел пространный ответ банка, коротко сводившийся к следующему. Во-первых, я добровольно застраховала свои здоровье и жизнь сроком на пять лет. Во-вторых, «была уведомлена, что при досрочном погашении задолженности по кредитному договору, возврат платы за присоединение к договору страхования не осуществляется». Далее следовал вердикт, что подобные споры в судах всегда разрешались исключительно в пользу банка. Последнее, видимо, чтобы окончательно охладить мой пыл, если надумаю идти в суд. Про него я и вправду было подумала. Ведь как же так? В случае с ОСАГО, например, давно доказано судебной практикой, что навязывать страховку, в которой человек не нуждается, противозаконно. А как же с банками?

Способ их перехитрить есть только один, поделился лайфхаком Рафаэл Арутюнян. Можно в течение пяти дней после того, как взяли кредит и заключили договор страхования, пойти расторгнуть последний и получить обратно свои деньги за страховку. Дело в том, что законодательно предусмотрена возможность отказаться без ущерба для себя от договоренностей, которые вы, тщательно все взвесив, посчитали для себя невыгодными. Но после того, как эти пять дней истекли, надеяться по сути уже не на что. Ведь вы сами приняли решение о кредите со страховкой, пусть и навязанное вам банком. Отсудить в этом случае вряд ли что-то удастся, хотя, по сути, вам и продали продукт, который вам не нужен.

Впрочем, банки уже изобрели «противоядие» против ушлых клиентов. Часто сегодня вносятся в договор пункт, из которого следует, что они оставляют за собой право поднять процент по кредиту, если клиент расторг договор страхования еще до срока выплаты долга. Так что покой клиентам и банкирам только снится, борьба продолжается.

Но есть другой случай, говорит Рафаэл Арутюнян, если страховая сумма разбита по месяцам, и вы решите вернуть остаток при досрочном погашении кредита, то вам обязаны вернуть все до копейки за оставшийся до конца срока кредита период. Все это касается только потребительских кредитов, в случае с ипотекой включаются другие правила.

При этом часть банков уже сделали своей рекламной фишкой установку, что они в отличие от других не навязывают никаких страховок.

Как вернуть страховку по кредиту в Альфа-Банке?

Покупка полиса добровольного страхования при оформлении кредита увеличивает полную стоимость сделки. Поэтому у заемщиков возникают вопросы: можно ли вернуть страховку по кредиту в Альфа-Банке, когда это допускается, что можно предпринять, если страховщик отказывает в возврате страховки.

Покупка полиса добровольного страхования при оформлении кредита увеличивает полную стоимость сделки. Поэтому у заемщиков возникают вопросы: можно ли вернуть страховку по кредиту в Альфа-Банке, когда это допускается, что можно предпринять, если страховщик отказывает в возврате страховки.

Особенности оформления страховки в Альфа-Банке

Альфа-Банк максимально лояльно относится к заемщикам, понимая сложность выплат для многих кредитов и процентов, поэтому снижает для них дополнительные расходы по обслуживанию долга. Страховка жизни и здоровья заемщика в банке не навязывается, клиенты сами определяют необходимость заключения договора страхования.

Какие риски включены в полис страхования:

Занимается оформлением документов частная страховая группа «АльфаСтрахование», но заемщик вправе самостоятельно выбрать страховщика.

Виды страховок, которые можно вернуть

Оформление договора страхования по кредитам в Альфа-Банке осуществляется в обязательном и добровольном порядке. Обязательному страхованию подлежат объекты недвижимости, приобретаемые за счет ипотечного кредита. Для снижения риска невозврата долга, заемщики могут добровольно застраховать жизнь и здоровье при оформлении следующих видов кредитов:

Все виды добровольных страховок можно вернуть, если выполнять установленные требования. Однако предварительно следует оценить, насколько возрастет риск невозврата долга.

Процедура возврата страховки по кредиту в Альфа-Банке

Независимо от вида кредита, процедура возврата страховки является универсальной:

После выдачи кредита

Если при получении кредита в Альфа-Банке был оформлен договор страхования, расторгнуть его и вернуть страховую премию можно в течение 14 дней с момента заключения договора, при условии, что в этот период не наступил страховой случай. В практике этот период называется «охлаждением», он считается необходимым для того, чтобы заемщик изучил условия страхования, просчитал плюсы и минусы сделки.

Длительность периода установлена Указанием Банка России № 4500-У, от 21.08.2017 г. Страховая компания вправе увеличить срок по своему усмотрению, определив его в договоре.

После погашения займа

После погашения займа вернуть страховку не получится, если это не оговорено в договоре.

После досрочного погашения займа

Условия возврата страховой премии при досрочном погашении задолженности должны быть оговорены в договоре страхования. Если выплаченная сумма неиспользованной страховой премии является достаточно высокой, заемщик может обратиться в суд, т. к. в связи с завершением сделки исчезает риск.

Практика показывает, что решение судебных органов зависит от индивидуальных условий сделки и спрогнозировать, какое оно будет, невозможно.

Что делать, если получен отказ страховой в возврате денег?

Страховщик не всегда принимает положительное решение о расторжении договора, причинами отказа могут быть:

Если страхователь считает, что отказ необоснованный, он может обратиться Роспотребнадзор или пытаться отстоять свои права в суде.

Оспаривание страховки в Роспотребнадзоре

Роспотребнадзор – это государственный орган, который создан для защиты прав потребителей, поэтому заемщик может обратиться с жалобой на действия банка в эту организацию.

Подать жалобу можно на сайте Роспотребнадзора или на портале Госуслуг, с приложением необходимых документов. Срок рассмотрения составляет 30 календарных дней. Если контролирующий орган найдет нарушение законодательства, он вправе потребовать удовлетворить претензию, в противном случае заявитель получает официальный отказ.

Возврат страховки Альфа-банка в судебном порядке

Правоохранительные органы обязаны контролировать исполнение законодательных актов и реагировать на поступающие жалобы и претензии. Срок рассмотрения заявления составляет 15–30 дней, далее до заявителя доводится результат. Если жалоба признана обоснованной, суд удовлетворяет заявление или отказывает в удовлетворении.

Можно ли сразу отказаться от страховки по кредиту в Альфа-Банке?

Отказаться от добровольной страховки можно сразу, на этапе оформления кредита. Это не повлияет на решение кредитора о предоставлении кредита, но ужесточит условия выдачи. Может быть увеличена процентная ставка, уменьшена сумма выдачи.

Более подходящим вариантом считается оформление договора страхования, когда оплата страховой премии производится частями, ежемесячно, вместе с погашением кредита. В этом случае при погашении кредита возвращать страховку не потребуется. Этот способ применяется при оформлении кредитных карт. По другим кредитным продуктам Альфа-Банка страховая премия списывается сразу за весь период пользования кредитом.

Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

По данным ЦБ РФ в этом году жители России уже взяли в кредит больше 1,5 трлн руб. Задолженность физлиц перед банками перевалила за 12 трлн руб. Неудивительно, что кредитным учреждениям нужны гарантии, что деньги вернутся в срок. Страхование – действенный и одновременно прибыльный способ снизить число невозвратов.

Почему банки навязывают страховку

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д. При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа. Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Когда можно отказаться от страховки

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

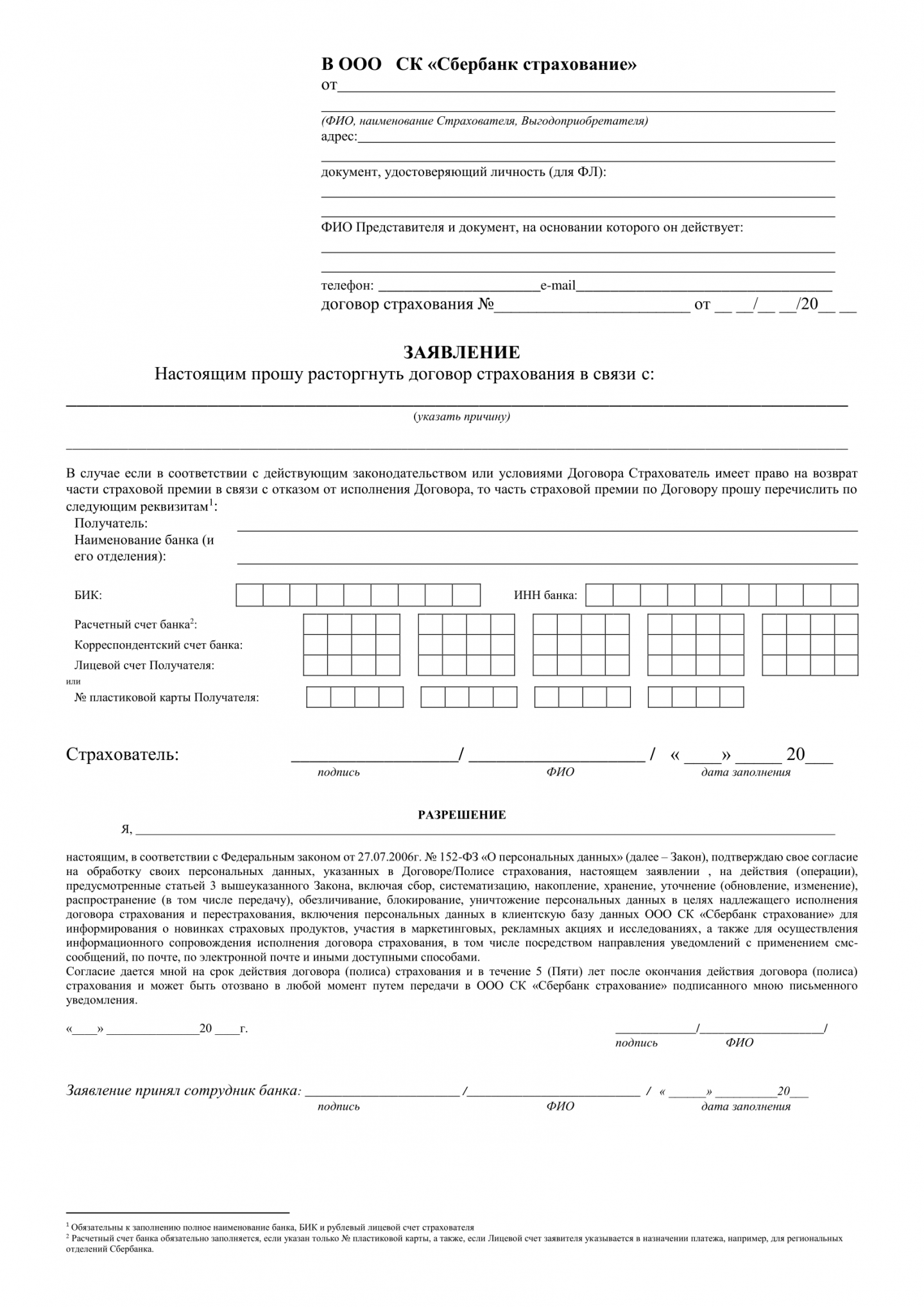

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Можно ли отказаться от договора коллективного страхования

Некоторые банки придумывают страховые продукты, которые якобы не подпадают под указ Центробанка, а значит и период охлаждения к ним не применяется. Соответственно, возвращать деньги по таким договорам отказываются. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их используют даже такие крупные игроки, как Сбербанк и ВТБ. Суть соглашений в том, что страхователем в них значится не заемщик, а банк. Клиент же считается застрахованным лицом.

Рассмотрим пример из судебной практики, который показывает, как обманутый клиент выиграл подобное дело. Заёмщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования. Сторонами договора были банк и страховая компания. В течение действующего на тот момент пятидневного периода охлаждения клиент обратился в банк, чтобы отказаться от страховки и вернуть деньги, но получил отказ. Кредитное учреждение сослалось на условия договора, по которым деньги не возвращаются.

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что указания ЦБ якобы не применимы к страховым договорам, сторонами которых являются юрлица (в нашем случае – банк и СК). Фактически были застрахованы интересы заемщика, а значит именно он является страхователем, что бы ни гласило соглашение. Следовательно, клиент банка имеет полное право вернуть свои деньги. Подробности дела и приговора можно посмотреть в постановлении по делу № 49-КГ17-24 от 31.10.2017 г.

На случай, если придется обращаться в суд, чтобы вернуть свои деньги, запомните: если банк поставил вас в такое положение, что при отказе от страховки не выдаст кредит, условия договора можно обжаловать. Ссылайтесь на п. 9 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

Порядок возврата денег и отказа от страхования по коллективному договору ничем не отличается от обычного.

Если банк отказывает, напишите официальную претензию, сошлитесь на нормативно-правовые акты, о которых мы говорили выше. Если и это не помогло, обращайтесь в суд. Если дело будет выиграно, оплачивать судебные издержки будет банк.