Инвестирование в будущее: брокерский счет для ребенка

Все мы часто задумываемся о будущем, что-то планируем, копим. На определенном этапе жизни возникает вопрос о будущем своего ребенка. Чем он будет заниматься после школы? Где будет жить? Где учиться? Решать эти вопросы проще, когда есть накопления, специально созданные для таких задач.

Да, когда у вас большой доход, который позволяет не волноваться о будущем детей, это хорошо. Но не факт, что так будет всегда, никто не защищен от непредвиденных обстоятельств. Поэтому для гарантии если не светлого будущего ребенка, то хотя бы стартовой площадки во взрослую жизнь, есть смысл завести инвестиционный портфель для ребенка. В целом, накопить можно и с помощью вклада, но, как показывает история, на фондовом рынке доходность больше.

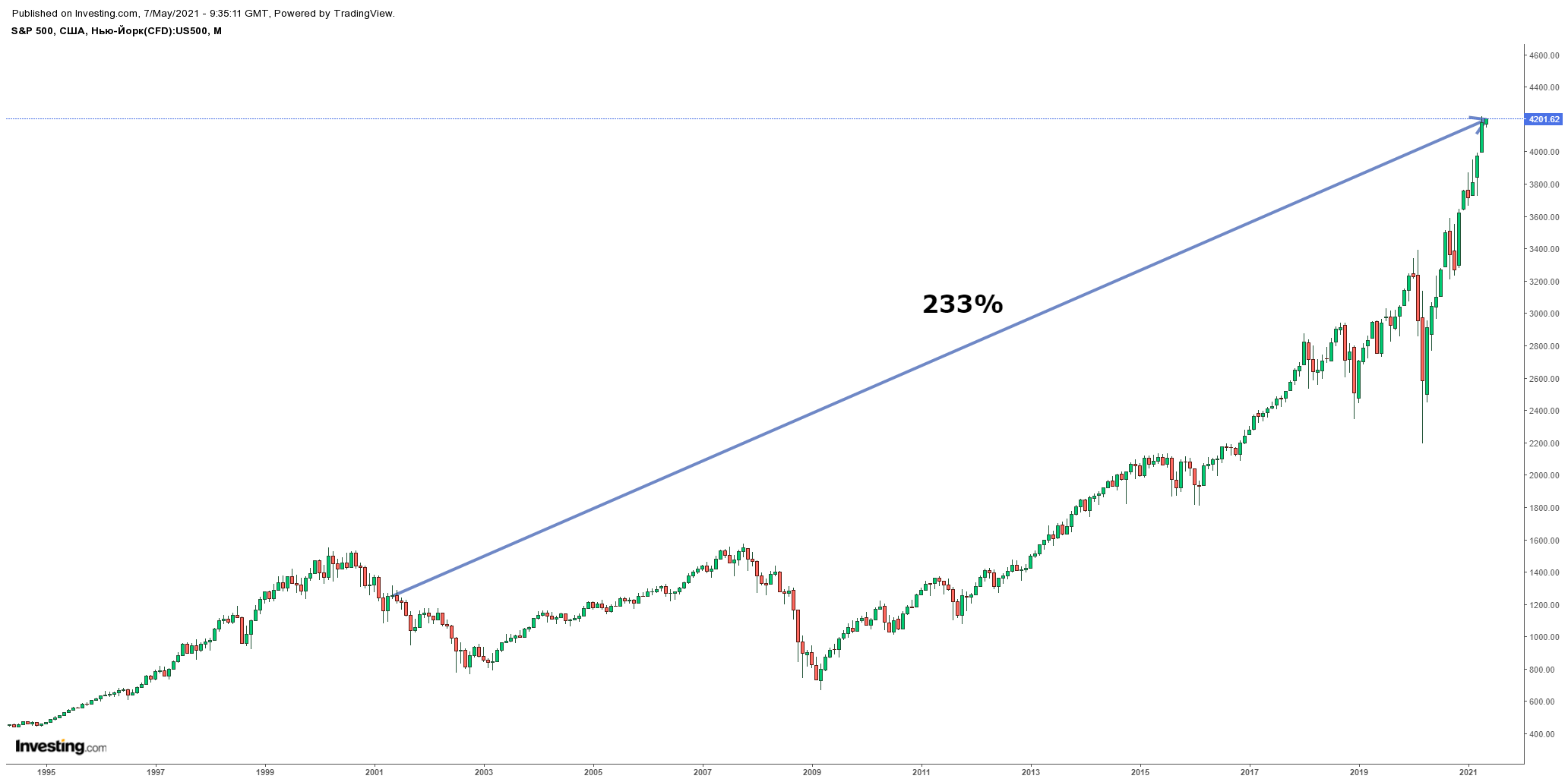

Среднегодовая доходность индекса S&P 500 за 20 лет составила 13,12% в долларах. Индекс можно рассматривать как экспозицию на американскую экономику в целом.

В свою очередь среднегодовая доходность индекса Московской биржи, куда входят крупнейшие компании России, составила 32,5%. Важно уточнить, что это доходность в рублях. А как мы знаем, у нашей валюты есть вредная привычка постоянно девальвироваться.

Индекс РТС — это долларовый аналог индекса Мосбиржи. Его среднегодовая доходность за 20 лет составила 21,9%.

Фактически, за 20 лет доходность российского фондового рынка оказалось больше, чем американского. Но если посмотреть на графики, видно, что отечественный рынок в долларовом выражении намного волатильнее и прибыль сильно зависит от точки входа.

Если рассматривать доходность за другие сроки, то американский рынок впереди.

Доходность за 5 лет

Доходность за 10 лет

Доходность за 15 лет

Доходность за 20 лет

S&P 500

На чье имя открывать счет?

Для того, чтобы инвестировать на фондовом рынке, необходимо открыть брокерский счет или ИИС. И тут возникает вопрос: на чье имя оформлять счет? На себя или на ребенка? Давайте рассмотрим оба варианта.

Открытие счета на имя ребенка

Зачем это необходимо? С юридической точки зрения, все активы на счете будут принадлежать непосредственно ребенку, и претендовать на них никто не может. Они также не будут участвовать в разделе при бракоразводном процессе. Также инвестиционный счет необходимо открыть в случае, если ребенок получил наследство в виде ценных бумаг.

С точки зрения воспитания ребенка, инвестиционный счет поможет развить чувство ответственности и навыки управления финансами.

Если обучать ребенка основам финансовой грамотности с ранних лет, то рано или поздно возникнет вопрос о его самостоятельной торговле/инвестировании. Вот, что стоит учесть, если хотите открыть ребенку брокерский счет:

До 14 лет. В теории открыть счет и торговать можно, но для совершения каждой сделки понадобится разрешение органов опеки.

От 14 до 18 лет. Ребенок уже может открыть счет с письменным согласием родителей и начать торговать.

После 18 лет уже можно самостоятельно открывать счет и спокойно торговать.

На практике не так много брокеров готовы открывать счет на имя ребенка. Я нашел несколько компаний, позволяющих это сделать:

1. «Финам»

Брокер позволяет открыть счет на ребенка с 14 лет. Для этого необходимо приехать в офис компании со свидетельством о рождении и написать разрешение на самостоятельное проведение сделок. После этого ребенок может сам торговать на фондовом рынке. Причем можно открыть как брокерский счет, так и ИИС. С помощью ИИС, оформленного на ребенка, родители не смогут увеличить размер собственного вычета. Но зато можно воспользоваться освобождением от уплаты налога по типу ИИС типа «Б».

2. «Фридом Финанс»/ Nettrader

3. «Актив»

Брокер от УК «Доход». У данной компаний, пожалуй, самый интересный продукт по нашей сегодняшней теме — «Детский инвестиционный портфель». Позволяет открыть счет на имя ребенка с момента получения свидетельства о рождении. До достижения 14 лет, все операции по счету проводят родители или законные представители. После 14 лет ребенок может самостоятельно проводить сделки. Важная особенность данного продукта — денежные средства можно снять со счета только по достижению ребенком 18 лет. До этого момента снять деньги возможно только с разрешением органа опеки. Для этого нужно доказать, что средства пойдут на нужды ребенка. Минимальные первичный взнос — 10 тыс. рублей, пополнения возможны от 1 тыс. рублей. Для инвестирования доступны ценные бумаги на Московской бирже и ПИФы компании «Доход».

Открытие счета на имя родителей

В этом случае процесс инвестирования значительно упрощается. Если у вас уже есть брокерский счет, лучше открыть второй или сделать субсчет. Так будет проще отделять сбережения на будущее ребенка от прочих, а также будет меньше соблазна воспользоваться ими для других целей. Открытие счета на свое имя никак не отнимает у детей возможности участвовать в процессе инвестирования.

Никто не мешает вам вводить ребенка в курс дела, рассказывать что вы покупаете и зачем. Когда у него появится собственное представление об инвестициях, он может начать торговать со счета, оформленного на вас. По достижению 18 лет, можно открыть личный счет и передать ценные бумаги путем дарения, либо продать их полностью и потратить средства на реализацию поставленных ранее целей.

Во что и как инвестировать?

Как мы уже поняли из сравнения доходностей, спокойнее инвестировать в американский фондовой рынок. Это поможет избежать обесценивание рубля и даст хорошую потенциальную доходность. Российский рынок тоже пригоден для долгосрочных инвестиций, если грамотно подбирать моменты для покупок.

Чаще всего инвестиции на будущее ребенка рассматриваются как долгосрочные (от 5 лет) и предусматривают регулярное пополнение, поэтому лучше всего использовать ETF на акции и облигации. Во-первых, не нужно тратить много времени на подбор отдельных бумаг. Во-вторых, это минимизирует риски за счет диверсификации по компаниям.

Есть смысл вкладываться в фонды, повторяющие широкий индекс (S&P 500, NASDAQ, Russell 1000), так как в них представлены крупнейшие компании из разных отраслей. Можно вкладываться и в акции отдельных компаний, но для этого нужно потратить определенное время на знакомство с их бизнесом. Если мы рассматриваем пассивное долгосрочное инвестирование, стоит выбирать такие компании, которые будут актуальны и востребованы и через 10 лет. Это могут быть отраслевые гиганты, как Apple, Google, JP Morgan и Procter and Gamble или перспективные новички из стремительно развивающихся секторов, таких как возобновляемая энергетика, кибербезопасность или финтех.

Соотношение инструментов инвестирования стоит подбирать в соответствии с целями и сроком:

1-3 года. В такие сроки сложно кратно увеличить капитал без риска его потери. Обычно инвестирование на несколько лет предполагает сохранение капитала или его умеренный рост. Например, родители незадолго до окончания ребенком школы накопили большую часть средств для оплаты обучения в вузе. Для того, чтобы деньги не лежали без дела и приносили прибыль, решили вложить их. Так как это накопления под конкретную цель, потерять их нельзя. Следовательно, при составлении портфеля большую долю средств лучше направить на покупку коротких, средних облигаций с подходящим сроком погашения (в нашем случае через 1-3 года). Если у вас нет навыков по отбору облигаций, можно купить биржевой фонд, который в них инвестирует. Небольшую часть средств можно направить в фонды, инвестирующие в широкий индекс.

5-10 лет. Такой срок уже позволяет значительно увеличить капитал за счет эффекта сложного процента. На данном этапе разумнее вкладываться в акции и облигации в равной пропорции. Это позволит капиталу расти и при этом минимизировать риски.

более 10 лет. При таком сроке инвестирования экономические и политические риски минимизируются. Исходя из истории, даже в случае наступления кризиса за 10-15 лет рынки восстанавливаются. Большую часть портфеля можно составлять из акций, остальное инвестировать в облигации в качестве подушки безопасности. Во время падения рынков денежные средства от продажи облигаций можно направить на покупку просевших акций. Ближе к концу срока инвестирования имеет смысл перекладываться в более надежные инструменты, чтобы зафиксировать результат и избежать сильных колебаний.

Важный момент — это регулярность инвестирования. Оптимально пополнять портфель раз в месяц или квартал. В моменты просадки рынка, можно инвестировать больше средств, чем обычно, а, когда рынок на максимумах — придерживать часть кэша. Это позволит добиться большей доходности.

На мой взгляд, самый оптимальный вариант для инвестирования в будущее ребенка — это открытие счета на имя родителя, так как это проще и также позволяет ребенку участвовать в процессе. Важно соблюдать дисциплину: регулярно пополнять счет, и не использовать средства не по назначению. Для определенных целей подойдет и продукт от компании Актив, например, если вы понимаете, что деньги вам не понадобятся раньше, чем ребенку исполнится 18 лет.

Но все-таки самое важное — это обучение детей финансовой грамотности, которое позволит им грамотно распоряжаться деньгами, ценить заработанное своим и родительским трудом.

Как открыть брокерский счет для ребенка

Если родители хотят научить своих детей инвестировать на практике или, скажем, подарить им акцию Apple вместо айфона на день рождения, у них есть два варианта: дать им возможность покупать ценные бумаги на одном из своих счетов или открыть счет на имя ребенка. Рассказываем, кто из крупнейших брокеров позволяет завести детский счет и на каких условиях.

Самостоятельно совершать сделки, в том числе и по брокерскому счету, дети могут только с 14 лет. Но для этого брокеру нужно получить письменное согласие родителей, усыновителей или опекунов (часть 1 статьи 26 Гражданского кодекса РФ). До 14 лет проводить операции по счету могут только законные представители ребенка, при этом на каждую сделку требуется еще и согласие органов опеки (статьи 28 и 37 ГК РФ). Это очень усложняет процесс.

Тут нужно учитывать, что брокеры имеют право открывать детские счета, но не обязаны это делать. К тому же они могут прописывать свои дополнительные условия. Мы опросили топ-7 брокеров по количеству активных клиентов (по данным на конец августа 2021 года), можно ли у них открыть счет на имя несовершеннолетнего ребенка в возрасте 14—18 лет, и только два из них ответили, что да.

1. Альфа-банк

Открыть счет клиенту в возрасте от 14 до 18 лет можно с разрешения родителей и органов опеки. Для этого нужны следующие документы:

Какие операции доступны и какие есть ограничения

Все операции по брокерскому счету могут проходить только с письменного согласия обоих родителей и органов опеки и попечительства: операции по зачислению денежных средств на брокерский счет и ценных бумаг на депозитарный счет и, соответственно, вывод денежных средств и ценных бумаг.

Но возможно разовое оформление «генерального согласия» со стороны законных представителей и органов опеки на многократное совершение сделок в будущем. В таком случае ребенок сможет самостоятельно распоряжаться своим счетом.

Счета, открытые на имя ребенка, обслуживаются по тем же тарифам, что и обычные.

2. Финам

Какие нужны документы

Для открытия счета необходимы:

Какие операции доступны и какие есть ограничения

На счете будут доступны все предоставляемые операции и вывод денег со счета.

Пополнить счет можно с помощью сервиса в «Личном кабинете» клиента (первое пополнение без комиссии) или по банковским реквизитам со счетов в любом банке, например, через интернет-банк. Допускается пополнение счета в рублях родителями или другими физлицами, если это не ИИС.

Для вывода средств достаточно одного первоначального согласия, которое подписывают родители несовершеннолетнего при открытии счета.

При оформлении полного комплекта документов ограничений нет, за исключением того, что счет несовершеннолетнему можно открыть лишь в офисе. Дистанционное открытие доступно только совершеннолетним гражданам.

Счета несовершеннолетних инвесторов обслуживаются по тем же тарифам, что и счета совершеннолетних клиентов.

Что еще почитать:

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

«Инвестировать нужно с пеленок». Из чего собрать портфель младенцу

Где хранить сбережения

Родителям обычно приходится много тратить на ребенка, и свободные средства, которые можно было бы потратить на инвестиции, остаются не у всех. Поэтому покупать ценные бумаги на «детский» брокерский счет можно на деньги, которые дарят родственники на дни рождения и другие традиционные в вашей семье праздники. Для этого попросите, чтобы вместо очередной игрушки, вам сделали подарок деньгами. И на них потом купите ценные бумаги. Также можно продавать ненужные детские вещи. Например, из которых ребенок вырос. А вырученные деньги вносить на брокерский счет.

Как выбирать ценные бумаги

Какие бумаги купить

Акции роста США: VUG Vanguard Growth ETF или IWF iShares Russell 1000 Growth ETF

IT-сектор: XLK Technology Select Sector SPDR Fund или VGT Vanguard Information Technology ETF

Биотехнологии: IBB iShares NASDAQ Biotechnology ETF

Игровая индустрия: ESPO VanEck Vectors Video Gaming and eSports ETF

Производство полупроводников: SOXX iShares PHLX Semiconductor ETF

Возобновляемая энергетика: ICLN iShares Global Clean Energy ETF

Перечисленные ETF можно купить, если вы квалифицированный инвестор или у вас есть зарубежный брокерский счет. Если у вас нет возможности купить эти фонды, можно составить портфель из ETF, представленных на Московской бирже. Для детского портфеля больше подойдут ETF, а не биржевые ПИФы, поскольку у ПИФов управляющие компании могут в одностороннем порядке менять состав фонды, а у ETF структура строго регламентирована и более надежна для инвестора. Вот как может выглядеть портфель.

FXIT — Информационные технологии США

FXUS — Широкий рынок США

FXCN — Широкий рынок Китая

FXDE — Широкий рынок Германии

Если все же хотите инвестировать в отдельные акции, то выбирайте крепкие и прибыльные компании. Не стоит покупать ребенку в портфель акции компаний типа Disney, Hasbro или «Детский мир» только потому, что они производят товары и услуги для детей. Возможно, не столь интересный для ребенка Microsoft даст более сильную отдачу в будущем.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности. Подробнее

С какого возраста можно открыть ИИС

Повышение интереса к инвестированию среди населения приводит к тому, что родители начинают открывать своим детям не депозиты, а счета у брокеров. Такой способ обеспечивает большей доходностью и способствует повышению финансовой грамотности ребенка.

Можно ли открыть ИИС на несовершеннолетнего?

Инвестиционная деятельность регулируется гражданским законодательством. Согласно действующим нормам, родители могут открывать брокерские счета и ИИС для несовершеннолетних без каких-либо ограничений.

Дети, достигшие 14 лет, обладают частичной дееспособностью. На основании ч.1 ст. 26 ГК РФ они имеют право совершать все сделки самостоятельно, но при условии наличия письменного разрешения родителей, усыновителей или попечителей. Оформить такое разрешение можно непосредственно в брокерской компании по предварительно созданному шаблону.

Если ребенок не достиг 14 лет, на него не может быть открыт ИИС счет.

ИИС по наследству не передается. Если инвестиционный счет попадет в наследственную массу, то к наследнику перейдут активы с него, которые он может внести на собственный счет. В таком случае родителям можно позаботиться об открытии ИИС для ребенка.

Плюсы и минусы ИИС на ребенка

Желание отложить деньги для обеспечения ребенка в будущем заставляет родителей заниматься поиском наиболее выгодных вариантов накопления средств. Просто хранить определенную сумму дома невыгодно, банковский депозит тоже не приносит существенного дохода.

В отличие от этих вариантов, открытие ИИС обладает как минимум двумя преимуществами:

Существует и несколько минусов ИИС:

ИИС открыт на несовершеннолетнего – налоги

Открывая ИИС на имя несовершеннолетнего, многие родители надеются увеличить сумму своего налогового вычета. Но это невозможно, т. к. для вычетов будут учитываться доходы не родителей, а самого ребенка.

Оформленный на несовершеннолетнего инвестиционный счет не имеет никаких отличий от обычного ИИС, зарегистрированного на имя взрослого. Родителям следует учитывать, что в этом случае действуют стандартные правила:

Существует два варианта льготы:

Первый вариант подходит инвесторам, которые:

Как правило, несовершеннолетние не имеют источников стабильного дохода. В этом случае может быть использован вычет типа «Б». Этот вариант подходит лицам, которые:

Любая сумма прибыли в этом случае не подлежит налогообложению. При этом важно помнить, что ежегодно на ИИС можно вносить не более 1 млн руб. Получить выплаты по типу «Б» можно только после окончания срока действия счета (по истечении 3 лет).

Выбирать вариант вычета сразу после открытия ИИС необязательно. Рекомендуется подождать 3 года и рассчитать доходность инвестиционного счета непосредственно перед его закрытием. На основании результата можно выбрать тип вычета, который принесет ребенку наибольшую выгоду.

Если ИИС использовался для обучения ребенка инвестиционной деятельности, то можно предположить, что внесенные на счет деньги вкладывались в активы и какой-то доход от операций был получен. С учетом того факта, что у ребенка может и не быть пока иного источника дохода, облагаемого налогом, то предпочтительнее именно тип «Б».

Доверительное управление ИИС, открытым на ребенка

При передаче ИИС несовершеннолетнего в доверительное управление потребуется получить разрешение органов опеки на заключение договора с управляющей компанией. Во многих случаях это целесообразно, т. к. ребенок, унаследовавший биржевые активы, может не разбираться в нюансах инвестирования, как и его родители, а многие УК предлагают клиентам уже готовые стратегии, не требующие специальных знаний от инвестора.

При этом следует учитывать, что на практике не все брокеры и управляющие компании охотно соглашаются вести ИИС лиц, не достигших 18 лет.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.