Как открыть брокерский счет несовершеннолетнему до 18 лет в Тинькофф Инвестиции и начать инвестировать?

Молодёжь все чаще начинает интересоваться темой инвестирования средств на фондовом рынке. Причинами для этого служит как выросший уровень финансовой грамотности даже среди школьников, так всеобщий интерес к ценным бумагам и заработку на них. Рассмотрим, откроет ли Тинькофф Инвестиции брокерский счет несовершеннолетнему до 18 лет, и как самым молодым начать зарабатывать.

Со скольки лет можно открыть брокерский счёт в Тинькофф Инвестиции?

Хотя официальных инструкций, как начать инвестировать в Тинькофф Инвестиции несовершеннолетнему лицу нет, расстраиваться не стоит. Существует возможность обойти это ограничение, договорившись с родителями или другими совершеннолетними родственниками. Они могут открыть брокерский счет на свое имя и передать управление. Это не совсем правильный, но возможный способ решения проблемы. Когда настоящему инвестору исполнится 18, он сможет официально зарегистрироваться и перевести к себе все активы.

Брокер не приветствует работу несовершеннолетних с аккаунта родственников. Но практически запретить ее не может. Все операции в Тинькоff Инвестициях проводятся дистанционно и достоверно установить кем было подано распоряжение компания не может.

Стоит ли начинать инвестировать несовершеннолетнему?

Тинькофф Инвестиции для несовершеннолетних лиц не предлагает услуги по ведению брокерских счетов из-за нежелания работать с этой категорией клиентов и связываться с дополнительной бумажной волокитой, а не из-за того, что подросткам нет смысла инвестировать свои сбережения. На самом деле вкладывать деньги в различные инструменты нужно начинать как можно раньше. Этому есть несколько причин:

- Возможность правильно научиться обращаться с доступными финансами. Например, можно научиться регулярно выделять часть поступающих средств на инвестиционные цели. Получение дополнительного времени для создания действительно серьезных накоплений и их инвестирования. Это позволит в зрелом возрасте получать более ощутимых доходов от имеющихся средств. Получение дополнительных знаний. Каждый инструмент уникален и им нужно правильно пользоваться, чтобы получить прибыль. Совершать ошибки лучше в молодости и с небольшими суммами, потеря которых не несет какого-либо серьезного риска.

Но всегда нужно понимать, что инвестиции — это не только заработок, но и риск.

Какие есть альтернативы брокерскому счету, если нет 18 лет?

Честных обходов и ответов на вопрос, как зарегистрироваться на Тинькофф Инвестиции несовершеннолетнему, нет. Но это не означает, что фондовый рынок полностью закрыт для этой категории клиентов. Теоретически подросток старше 14 лет может открыть брокерский счет в некоторых компаниях с письменного согласия родителей. Но практически на любые сделки ему придется получать дополнительное письменное согласие, причем не только родителей, но и органов опеки. Это имеет смысл только если есть действительно крупные суммы для инвестиций.

В обычной ситуации подростку стоит поискать альтернативные пути, более пригодные для его случая. Ими могут стать:

- Банковские вклады и накопительные счета. Они отличаются невысокой доходностью, но подходят для защиты сбережений от инфляции. Валюта. Приобретать ее можно в наличной и безналичной форме. Инструмент подходит как для хранения сбережений, так и для заработка, благодаря разнице курсов покупки и продажи. Недвижимость. Подходит только тем, кто имеет достаточно крупные сбережения. При покупке потребуется согласие родителей. С продажей недвижимости несовершеннолетним могут возникнуть трудности, но учитывая, что она приобретается часто для долгосрочных вложений — это не будет большой проблемой.

Дополнительно можно рассмотреть инвестиции в собственное образование, бизнес или другие инструменты. Если существует желание и будут вложены определенные усилия несовершеннолетний возраст не будет непреодолимым препятствием. А вкладывать деньги на фондовом рынке можно начать после достижения 18 лет.

Официальных инструкций, как открыть брокерский счет несовершеннолетнему, Тинькофф Инвестиции не предлагает. Всегда есть альтернативные варианты, как начать вкладывать средства и ими стоит воспользоваться, если появились накопления, и есть желания попробовать их приумножить. Чем раньше человек разберется с инструментами фондового рынка, тем проще ему будет в дальнейшем.

Видеообзор

Портфель на вырост:

как накопить ребенку

на образование?

// Мы рассчитали среднюю стоимость обучения в разных городах и подготовили инвестиционные стратегии на основе биржевых фондов, которые помогут накопить на высшее образование. Если же ваш ребенок сумеет поступить на бюджет, вы всегда сможете распорядиться накопленной суммой самостоятельно.

Примеры портфелей:

3 года

6 лет

10 лет

Почему важно инвестировать?

// По статистике количество бюджетных мест в университетах с каждым годом сокращается примерно на 4%, а абитуриентов становится только больше. Знать наверняка, что ребенок сможет получить высшее образование бесплатно, нельзя. Поэтому стоит позаботиться об оплате обучения заранее.

// Копить деньги в конверте неэффективно — инфляция попросту съест покупательную способность сбережений. Решить проблему могут инвестиции в активы, доходность которых превышает темп роста цен. Оптимальным выбором могут стать стратегии на основе биржевых фондов, которые рассчитаны на разные временные горизонты: 3, 6 или 10 лет. При этом временные горизонты помогают подобрать активы по уровню риска и не должны становиться жесткими рамками — вы можете как продать паи фондов в удобный момент, так и продолжить копить на другую цель, если ваш ребенок поступит на бюджет.

Как инвестировать безопасно?

![]()

![]()

Незаметные накопления

Мы предлагаем инвестировать каждый месяц в течение трех, шести или десяти лет. Благодаря таким горизонтам инвестирования вы даже не заметите, как накопите большую сумму.

Готовые портфели

В основе стратегий лежат биржевые фонды. Это готовые портфели ценных бумаг, в которых ваши вложения будут распределены между разными активами. Вкладываясь именно в фонды Тинькофф, вы не будете платить брокерские и депозитарные комиссии за операции. Еще при условии владения паями фондов от трех лет можно будет получить налоговый вычет и не платить НДФЛ на доход от роста цены пая.

Минимум вовлечения

Выбирать активы, покупать их и продавать будете не вы, а управляющая компания с большим опытом в этом деле. Вам нужно только регулярно вкладывать выделенную сумму и подождать достижения цели.

Комфортный порог входа

Инвестировать в биржевые фонды можно даже с десяти рублей. Мы советуем откладывать больше, чтобы накопить на обучение в выбранном вузе к школьному выпускному. В стратегиях мы учли инфляцию образования: 4% в рублях и 2% в долларах — с заделом на будущее.

Учет всех рисков

Чем короче горизонт инвестирования, тем больше в портфеле инструментов, которые сохранят капитал и защитят вас от инфляции. При этом предполагаемая доходность каждой стратегии рассчитана на основе исторических данных индекса, за которым следует тот или иной фонд, и не гарантирует повторения результата в будущем.

Подробнее о Фонде

Описание

Структура фонда

Топ-10 активов фонда

Данные актуальны на 18.10.2021. Последнюю информацию о составе фонда можно получить на сайте Тинькофф Инвестиций.

Для акций показана годовая доходность. Для облигаций — доходность к погашению.

Для акций показана годовая доходность на октябрь 2021. Для облигаций — доходность к погашению.

Три портфеля инвестиций

Выберите горизонт инвестирования и город или страну, где хочет учиться ваш ребенок, а мы покажем, на какие вузы вы сможете накопить за это время.

![]()

Остались вопросы?

Напишите нашим аналитикам в соцсети «ВКонтакте».

![]()

* Рассчитывая примерную сумму инвестиций в месяц, мы учитывали переменные, актуальные в 2021 году: количество лет обучения, равное 4 годам, уровень инфляции, равный 4% в рублях и 2% в долларах, среднюю стоимость обучения в год, равную указанным в таблицах. Также в расчетах в качестве предполагаемой доходности мы использовали историческую доходность соответствующих индексов, за которыми следуют фонды. Особенность биржевых фондов состоит в том, что они реплицируют (повторяют) индекс, за которым следуют, а следовательно, есть основания думать, что указанная предполагаемая доходность индекса сохранится и в будущем.

** Фонды TGRN, TBIO и TECH рассчитываются в долларах США, в связи с этим для пересчета доходности в рублях использовался спред доходностей между десятилетними ОФЗ и гособлигациями США, стоимость которых была взята по состоянию на 03.08.2021. Такая механика расчета позволила учесть как ожидаемые рынком темпы инфляции в разных экономиках, так и наличие разницы в страновых рисках. Мы допускаем, что многие переменные могут измениться за период инвестирования, и напоминаем, что суммы, указанные в статье, являются предполагаемым ориентиром. В одном мы уверены точно: начав инвестировать за 3, 6 или 10 лет до поступления ребенка в ВУЗ, собрать нужную сумму намного проще, чем за месяц до подачи документов на платное обучение.

Информация об Управляющей компании и паевых инвестиционных фондах:

ООО «Тинькофф Капитал». Лицензия Банка России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-01027 от 03 сентября 2019 г., без ограничения срока действия.

Обращаем ваше внимание на то, что стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Подробную информацию о деятельности ООО «Тинькофф Капитал» и паевых инвестиционных фондов, находящихся под его управлением, включая тексты правил доверительного управления, всех изменений и дополнений к ним, а также сведения о местах приема заявок на приобретение, погашение и обмен инвестиционных паев, вы можете получить по адресу: 125212, г. Москва, Головинское шоссе, дом 5, корп. 1, этаж 19, пом. 19018, на сайте https://www.tinkoffcapital.ru, по телефону: +7 (499) 704-06-13.

БПИФ РФИ «Тинькофф — Стратегия вечного портфеля в долларах США». Правила доверительного управления № 3898, зарегистрированы Банком России 07.11.2019. БПИФ РФИ «Тинькофф — Стратегия вечного портфеля в рублях». Правила доверительного управления № 3900, зарегистрированы Банком России 07.11.2019. БПИФ РФИ «Тинькофф Насдак Технологии»*. Правила доверительного управления № 4099, зарегистрированы Банком России 13.07.2020. БПИФ РФИ «Тинькофф Насдак Биотехнологии»*. БПИФ РФИ «Тинькофф Облигации». Правила доверительного управления № 4458, зарегистрированы Банком России 10.06.2021. БПИФ РФИ «Тинькофф Индекс Экологически чистых технологий». Правила доверительного управления № 4459, зарегистрированы Банком России 10.06.2021.

*NASDAQ-100 Technology Sector Total Return® и Nasdaq Biotechnology Total Return Index ® (далее — Индексы) являются продуктом Nasdaq, Inc. ® или ее аффилированных лиц (далее — Корпорации) и были предоставлены по лицензии для использования ООО «Тинькофф Капитал». Индексы являются зарегистрированными товарными знаками Nasdaq, Inc.® Отношения Корпорации с ООО «Тинькофф Капитал» применительно к Индексам заключаются только в предоставлении лицензии на Индексы и определенные товарные знаки, знаки обслуживания и/или торговые наименования Корпорации и/или ее лицензиаров: Nasdaq®, NASDAQ-100 Technology Sector Total Return ®, Nasdaq®, Nasdaq Biotechnology Total Return Index ®, NBI®. БПИФ рыночных финансовых инструментов «Тинькофф Насдак Технологии» и БПИФ рыночных финансовых инструментов «Тинькофф Насдак Биотехнологии» не спонсируются, не рекламируются и не продаются Корпорациями. Корпорации не дают никаких заверений или гарантий, прямо выраженных или подразумеваемых, владельцам БПИФ рыночных финансовых инструментов «Тинькофф Насдак Технологии» и БПИФ рыночных финансовых инструментов «Тинькофф Насдак Биотехнологии» или любым представителям общественности относительно целесообразности инвестирования в ценные бумаги вообще или в БПИФ рыночных финансовых инструментов «Тинькофф Насдак Технологии» или БПИФ рыночных финансовых инструментов «Тинькофф Насдак Биотехнологии» в частности или способности Индексов отслеживать общую динамику рынка. Корпорации не несут ответственности за любые убытки, включая в том числе упущенную выгоду, потерю времени и/или репутации, связанную с инвестированием винвестиционные паи БПИФ рыночных финансовых инструментов «Тинькофф Насдак Технологии» или БПИФ рыночных финансовых инструментов «Тинькофф Насдак Биотехнологии».

Можно ли открыть ИИС на ребенка? А на иностранца?

Расскажите, пожалуйста, про ИИС. Можно ли его открывать на ребенка? Со скольких лет и на каких условиях?

Или вот другая ситуация. Гражданин Украины живет в Москве, он налоговый резидент РФ, платит все налоги. Банк отказывается открывать ему ИИС, аргументируя тем, что он иностранец. Погуглив, мы поняли, что вроде бы закон не запрещает иностранцам открывать ИИС, если они выступают налоговыми резидентами.

Закон не устанавливает особых ограничений на открытие ИИС для отдельных категорий лиц. На них распространяются те же ограничения, что и на обычные брокерские счета.

В вашем случае вопрос в том, насколько целесообразно открывать именно ИИС в обеих ситуациях. Открывать именно ИИС, а не обычный брокерский счет стоит, только если вы сможете потом использовать налоговые льготы, предусмотренные для инвестиционных счетов: обычно ради них все и затевается.

Разберу, когда ребенку выгоднее открывать брокерский счет и когда ИИС. Потом расскажу то же самое для иностранца — резидента РФ.

Когда стоит открывать брокерский счет для ребенка

Ребенок до 14 лет считается малолетним. Открыть брокерский счет для малолетнего можно только с разрешения органов опеки. Также разрешение опеки понадобится для совершения каждой из сделок за счет имущества, находящегося на счете малолетнего, оплаты комиссий, вывода денег со счета. За несовершеннолетних детей, которым еще нет 14 лет, сделки от их имени могут совершать только их родители, усыновители или опекуны. Самостоятельно ребенок управлять своим счетом не может.

Единственный вариант, когда есть смысл связываться с разрешением от опеки и открывать брокерский счет ребенку до 14 лет, — если он вступает в наследство, часть которого состоит из ценных бумаг.

Ребенок в возрасте от 14 до 18 лет может совершать сделки с письменного согласия своего законного представителя: родителя, усыновителя или попечителя.

Ряд брокеров готов открыть брокерский счет и ИИС 14-летним клиентам, если есть согласие от родителей. Условия вывода денег с брокерского счета у разных брокеров отличаются, поэтому сразу уточните у брокера, может ли ребенок вывести деньги до 18 лет с разрешения родителя или для этого потребуется разрешение органов опеки.

Когда ребенку стоит открывать ИИС

В отличие от обычного брокерского счета, на ИИС можно получать налоговые льготы — вычеты. Чтобы оценить, стоит ли открывать ИИС ребенку, надо понять, сможет ли он пользоваться этими вычетами. О типах вычетов мы подробно писали в отдельной статье.

Вычет по ИИС ребенок может использовать, если у него есть официальный доход, облагаемый по ставке 13%: например, он где-то подрабатывает, официально трудоустроен и получает зарплату. В таких случаях ему можно открыть ИИС и получать налоговый вычет, но только в пределах его доходов.

Представим, что ребенок подрабатывал летом и заработал за 3 месяца 45 000 рублей. Это все его доходы за год. Вряд ли есть смысл вносить на его ИИС в этом году 400 000 рублей, так как максимальная сумма возврата налога при таком доходе составит не 52 000 рублей (13% от 400 тысяч), а всего 5850 рублей — 13% от суммы дохода.

Что лучше открывать ребенку

Если у подростка нет собственных доходов, нужно обсудить, как именно он хочет использовать брокерский счет. Если цель — долгосрочное инвестирование без вывода денег со счета, можно открыть ИИС: возможно, у вашего ребенка откроются неординарные трейдерские способности, тогда он сможет применить вычет в размере финансового результата и не платить налоги при закрытии ИИС. Если цель — торговля с возможностью периодического вывода доходов со счета, ИИС не подойдет, но можно открыть обычный брокерский счет. И, конечно, нужно учитывать, что торговля на бирже не игра, всегда есть риск ничего не заработать и получить убыток.

Существует миф, что, открыв брокерский счет не на себя, а на ребенка, можно сэкономить на налогах. Это не так. По НК РФ малолетний или несовершеннолетний гражданин РФ точно так же должен платить налог на доходы физических лиц, если у него возникает такой налогооблагаемый доход.

Брокерский счет и ИИС для иностранца

Скажу сразу, не все брокеры готовы открыть брокерский счет и ИИС иностранному гражданину. Если какой-то брокер вам отказал, просто обратитесь к другому. Если теряетесь в выборе, посмотрите нашу статью «Как выбрать брокера».

Обычно для открытия счета иностранному гражданину нужны следующие документы:

Если иностранец находится на территории РФ больше 183 дней в году, он выступает налоговым резидентом РФ. Срок нахождения на территории РФ нужно будет документально подтвердить брокеру или налоговой инспекции, в зависимости от того, через кого вы получаете вычет. Это нужно, чтобы они тоже считали вас налоговым резидентом.

Определить, считаетесь ли вы налоговым резидентом на определенный день или нет, можно самостоятельно:

Чтобы воспользоваться налоговыми льготами по ИИС, вам нужно быть налоговым резидентом на 31 декабря того года, в котором вы вносили деньги на ИИС и за который будете подавать налоговую декларацию. Также нужно иметь доходы, облагаемые по ставке 13%, например официально работать.

Чтобы получить вычет в размере финансового результата, нужно быть налоговым резидентом на момент вывода денег со счета ИИС, на момент закрытия счета ИИС и на 31 декабря того года, в котором вы закрыли ИИС.

Получается, открывать ИИС иностранцу стоит только в том случае, если он не планирует в ближайшее время надолго покидать Россию.

Подведу итог

Есть брокеры, готовые открыть брокерский счет и ИИС подросткам и иностранцам.

Открывать ИИС есть смысл, если вы сможете воспользоваться вычетами по ИИС.

Если вы хотите торговать на бирже, но понимаете, что не сможете пользоваться инвестиционными налоговыми вычетами, — открывайте обычный брокерский счет.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Инвестирование в будущее: брокерский счет для ребенка

Все мы часто задумываемся о будущем, что-то планируем, копим. На определенном этапе жизни возникает вопрос о будущем своего ребенка. Чем он будет заниматься после школы? Где будет жить? Где учиться? Решать эти вопросы проще, когда есть накопления, специально созданные для таких задач.

Да, когда у вас большой доход, который позволяет не волноваться о будущем детей, это хорошо. Но не факт, что так будет всегда, никто не защищен от непредвиденных обстоятельств. Поэтому для гарантии если не светлого будущего ребенка, то хотя бы стартовой площадки во взрослую жизнь, есть смысл завести инвестиционный портфель для ребенка. В целом, накопить можно и с помощью вклада, но, как показывает история, на фондовом рынке доходность больше.

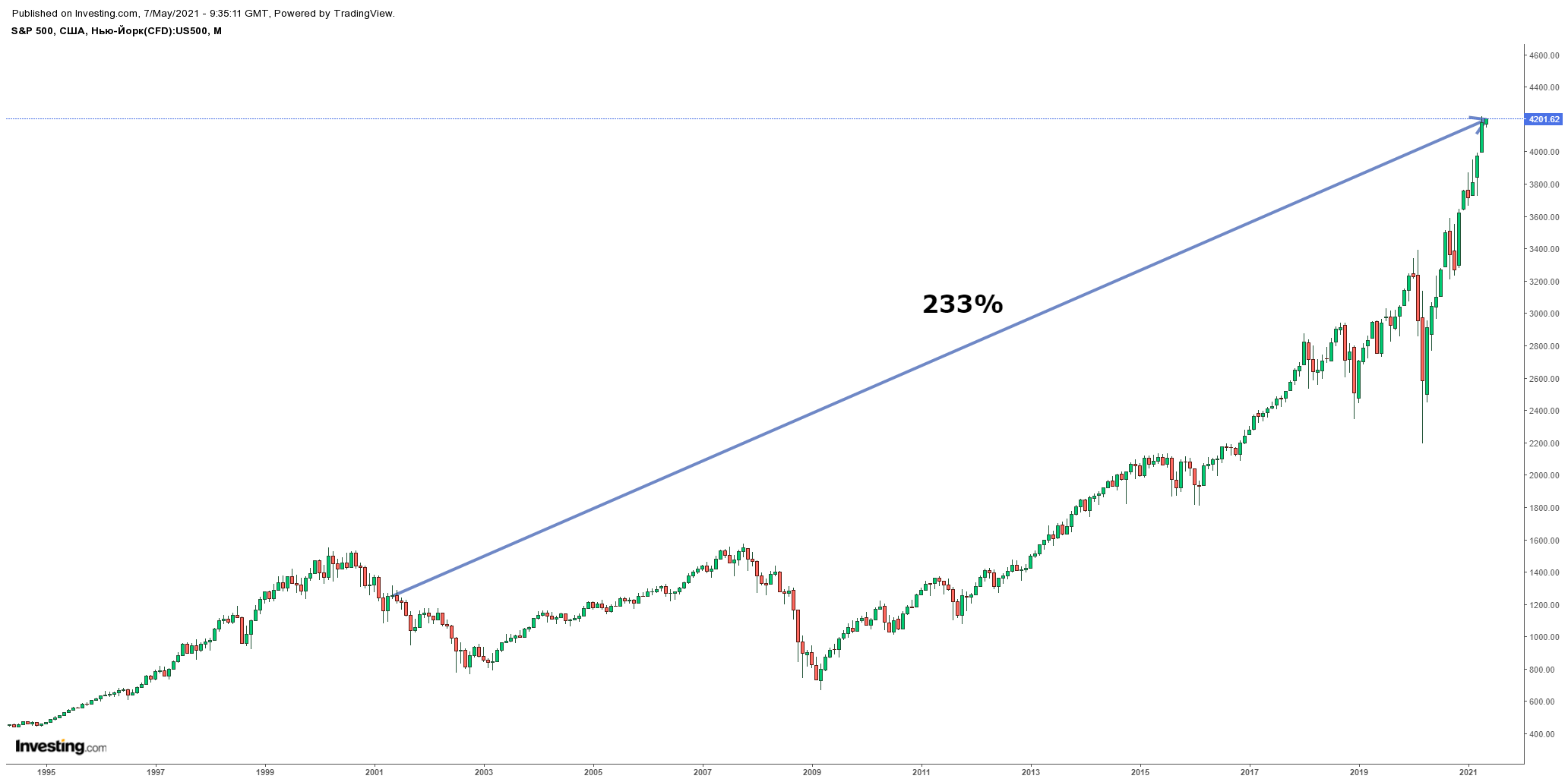

Среднегодовая доходность индекса S&P 500 за 20 лет составила 13,12% в долларах. Индекс можно рассматривать как экспозицию на американскую экономику в целом.

В свою очередь среднегодовая доходность индекса Московской биржи, куда входят крупнейшие компании России, составила 32,5%. Важно уточнить, что это доходность в рублях. А как мы знаем, у нашей валюты есть вредная привычка постоянно девальвироваться.

Индекс РТС — это долларовый аналог индекса Мосбиржи. Его среднегодовая доходность за 20 лет составила 21,9%.

Фактически, за 20 лет доходность российского фондового рынка оказалось больше, чем американского. Но если посмотреть на графики, видно, что отечественный рынок в долларовом выражении намного волатильнее и прибыль сильно зависит от точки входа.

Если рассматривать доходность за другие сроки, то американский рынок впереди.

Доходность за 5 лет

Доходность за 10 лет

Доходность за 15 лет

Доходность за 20 лет

S&P 500

На чье имя открывать счет?

Для того, чтобы инвестировать на фондовом рынке, необходимо открыть брокерский счет или ИИС. И тут возникает вопрос: на чье имя оформлять счет? На себя или на ребенка? Давайте рассмотрим оба варианта.

Открытие счета на имя ребенка

Зачем это необходимо? С юридической точки зрения, все активы на счете будут принадлежать непосредственно ребенку, и претендовать на них никто не может. Они также не будут участвовать в разделе при бракоразводном процессе. Также инвестиционный счет необходимо открыть в случае, если ребенок получил наследство в виде ценных бумаг.

С точки зрения воспитания ребенка, инвестиционный счет поможет развить чувство ответственности и навыки управления финансами.

Если обучать ребенка основам финансовой грамотности с ранних лет, то рано или поздно возникнет вопрос о его самостоятельной торговле/инвестировании. Вот, что стоит учесть, если хотите открыть ребенку брокерский счет:

До 14 лет. В теории открыть счет и торговать можно, но для совершения каждой сделки понадобится разрешение органов опеки.

От 14 до 18 лет. Ребенок уже может открыть счет с письменным согласием родителей и начать торговать.

После 18 лет уже можно самостоятельно открывать счет и спокойно торговать.

На практике не так много брокеров готовы открывать счет на имя ребенка. Я нашел несколько компаний, позволяющих это сделать:

1. «Финам»

Брокер позволяет открыть счет на ребенка с 14 лет. Для этого необходимо приехать в офис компании со свидетельством о рождении и написать разрешение на самостоятельное проведение сделок. После этого ребенок может сам торговать на фондовом рынке. Причем можно открыть как брокерский счет, так и ИИС. С помощью ИИС, оформленного на ребенка, родители не смогут увеличить размер собственного вычета. Но зато можно воспользоваться освобождением от уплаты налога по типу ИИС типа «Б».

2. «Фридом Финанс»/ Nettrader

3. «Актив»

Брокер от УК «Доход». У данной компаний, пожалуй, самый интересный продукт по нашей сегодняшней теме — «Детский инвестиционный портфель». Позволяет открыть счет на имя ребенка с момента получения свидетельства о рождении. До достижения 14 лет, все операции по счету проводят родители или законные представители. После 14 лет ребенок может самостоятельно проводить сделки. Важная особенность данного продукта — денежные средства можно снять со счета только по достижению ребенком 18 лет. До этого момента снять деньги возможно только с разрешением органа опеки. Для этого нужно доказать, что средства пойдут на нужды ребенка. Минимальные первичный взнос — 10 тыс. рублей, пополнения возможны от 1 тыс. рублей. Для инвестирования доступны ценные бумаги на Московской бирже и ПИФы компании «Доход».

Открытие счета на имя родителей

В этом случае процесс инвестирования значительно упрощается. Если у вас уже есть брокерский счет, лучше открыть второй или сделать субсчет. Так будет проще отделять сбережения на будущее ребенка от прочих, а также будет меньше соблазна воспользоваться ими для других целей. Открытие счета на свое имя никак не отнимает у детей возможности участвовать в процессе инвестирования.

Никто не мешает вам вводить ребенка в курс дела, рассказывать что вы покупаете и зачем. Когда у него появится собственное представление об инвестициях, он может начать торговать со счета, оформленного на вас. По достижению 18 лет, можно открыть личный счет и передать ценные бумаги путем дарения, либо продать их полностью и потратить средства на реализацию поставленных ранее целей.

Во что и как инвестировать?

Как мы уже поняли из сравнения доходностей, спокойнее инвестировать в американский фондовой рынок. Это поможет избежать обесценивание рубля и даст хорошую потенциальную доходность. Российский рынок тоже пригоден для долгосрочных инвестиций, если грамотно подбирать моменты для покупок.

Чаще всего инвестиции на будущее ребенка рассматриваются как долгосрочные (от 5 лет) и предусматривают регулярное пополнение, поэтому лучше всего использовать ETF на акции и облигации. Во-первых, не нужно тратить много времени на подбор отдельных бумаг. Во-вторых, это минимизирует риски за счет диверсификации по компаниям.

Есть смысл вкладываться в фонды, повторяющие широкий индекс (S&P 500, NASDAQ, Russell 1000), так как в них представлены крупнейшие компании из разных отраслей. Можно вкладываться и в акции отдельных компаний, но для этого нужно потратить определенное время на знакомство с их бизнесом. Если мы рассматриваем пассивное долгосрочное инвестирование, стоит выбирать такие компании, которые будут актуальны и востребованы и через 10 лет. Это могут быть отраслевые гиганты, как Apple, Google, JP Morgan и Procter and Gamble или перспективные новички из стремительно развивающихся секторов, таких как возобновляемая энергетика, кибербезопасность или финтех.

Соотношение инструментов инвестирования стоит подбирать в соответствии с целями и сроком:

1-3 года. В такие сроки сложно кратно увеличить капитал без риска его потери. Обычно инвестирование на несколько лет предполагает сохранение капитала или его умеренный рост. Например, родители незадолго до окончания ребенком школы накопили большую часть средств для оплаты обучения в вузе. Для того, чтобы деньги не лежали без дела и приносили прибыль, решили вложить их. Так как это накопления под конкретную цель, потерять их нельзя. Следовательно, при составлении портфеля большую долю средств лучше направить на покупку коротких, средних облигаций с подходящим сроком погашения (в нашем случае через 1-3 года). Если у вас нет навыков по отбору облигаций, можно купить биржевой фонд, который в них инвестирует. Небольшую часть средств можно направить в фонды, инвестирующие в широкий индекс.

5-10 лет. Такой срок уже позволяет значительно увеличить капитал за счет эффекта сложного процента. На данном этапе разумнее вкладываться в акции и облигации в равной пропорции. Это позволит капиталу расти и при этом минимизировать риски.

более 10 лет. При таком сроке инвестирования экономические и политические риски минимизируются. Исходя из истории, даже в случае наступления кризиса за 10-15 лет рынки восстанавливаются. Большую часть портфеля можно составлять из акций, остальное инвестировать в облигации в качестве подушки безопасности. Во время падения рынков денежные средства от продажи облигаций можно направить на покупку просевших акций. Ближе к концу срока инвестирования имеет смысл перекладываться в более надежные инструменты, чтобы зафиксировать результат и избежать сильных колебаний.

Важный момент — это регулярность инвестирования. Оптимально пополнять портфель раз в месяц или квартал. В моменты просадки рынка, можно инвестировать больше средств, чем обычно, а, когда рынок на максимумах — придерживать часть кэша. Это позволит добиться большей доходности.

На мой взгляд, самый оптимальный вариант для инвестирования в будущее ребенка — это открытие счета на имя родителя, так как это проще и также позволяет ребенку участвовать в процессе. Важно соблюдать дисциплину: регулярно пополнять счет, и не использовать средства не по назначению. Для определенных целей подойдет и продукт от компании Актив, например, если вы понимаете, что деньги вам не понадобятся раньше, чем ребенку исполнится 18 лет.

Но все-таки самое важное — это обучение детей финансовой грамотности, которое позволит им грамотно распоряжаться деньгами, ценить заработанное своим и родительским трудом.