Как открыть ИП в Беларуси?

Законодательные основы индивидуального предпринимательства

Предпринимательская деятельность – это самостоятельные действия физического лица направленные на систематическое получение прибыли. Предпринимательством может быть и производство, и торговля, и услуги. То, что один человек делает как наемный работник, другой может делать как индивидуальный предприниматель. Разница лишь в экономической самостоятельности:

В нашей стране деятельность индивидуального предпринимателя определяется массой нормативных актов, одни из которых регулируют именно положение ИП, другие – относятся к многим формам хозяйствования.

Однако, в отличие от организаций, ИП остается физическим лицом. По этой причине:

Кто не может быть ИП в Беларуси?

Индивидуальным предпринимателем может быть только полностью дееспособное лицо, имеющее право владеть и распоряжаться имуществом, вступать в договорные отношения и пр.

Лицо по каким-то причинам ограниченное в правах, открыть ИП не сможет

Быть гражданином РБ для регистрации ИП не обязательно, но обязательно иметь вид на жительство и быть прописанным по какому-то адресу.

Без прописки, гражданства или вида на жительство ИП не откроют.

В качестве индивидуального предпринимателя не зарегистрируют:

Кому не нужно регистрировать ИП?

Есть виды предпринимательской деятельности, которыми можно заниматься без открытия ИП. К примеру:

За такую деятельность тоже нужно платить налоги, но статус ИП не обязателен.

Однако между предпринимателями и ремесленниками, а также прочими физическими лицами занимающимися бизнесом без регистрации в качестве ИП есть одно важное отличие:

Как зарегистрировать ИП?

Чтобы зарегистрировать ИП нужно в определенной последовательности совершить несколько простых операций:

На этом обязательные процедуры закончены. В течение 5 дней исполком выдаст индивидуальному предпринимателю свидетельство о регистрации такого образца:

Сейчас предпринимателям не нужно самим становиться на учет в налоговой инспекции, Фонде соцзащиты и статистических органах. Это происходит автоматически по переданным исполкомом сведениям.

Для расширения кругозора расскажем о другом способе открытия ИП, а именно об онлайн-регистрации.

Этот вариант открытия ИП требует не только выхода в интернет, но еще и предварительной регистрации на портале egr.gov.by и получения электронной подписи. Те, кто все это сделал, могут:

В течение суток после регистрации индивидуальный предприниматель получит Свидетельство в электронном виде. Получить бумажный вариант Свидетельства можно в исполкоме, для этого понадобится бумажное цветное фото 3 на 4.

Платить за регистрацию ИП через портал госуслуг не нужно, но электронная подпись обойдется в 48 руб.

Что еще понадобится для начала работы ИП?

Начинающему предпринимателю нужно еще выбрать форму налогообложения и получить в налоговой инспекции по месту регистрации книгу проверок, книгу замечаний и предложений. Но если вопрос с книгами решается сравнительно просто и недорого, то выбор налоговой формы заслуживает отдельного и тщательного изучения.

Документы для регистрации ИП в Беларуси

Для регистрации индивидуального предпринимателя в Республике Беларусь нужны только:

Сведения о будущей деятельности или бизнес план для ИП в Беларуси не требуют. Форму заявления на окрытие ИП можно найти в исполкоме или найти в интернете.Скачать образец заявления можно здесь.

Сколько стоит открыть ИП в Беларуси?

Плата за регистрацию индивидуального предпринимателя 0,5 базовой величины. В данный момент она равняется 29 руб. Т.е. 29/2 = 14.5 руб.

Законом определен список лиц, для которых регистрация ИП бесплатна. Это:

Где открыть расчетный счет индивидуальному предпринимателю?

Индивидуальный предприниматель может открыть расчетный счет в любом банке занимающемся расчетно-кассовым обслуживанием (РКО). Не все предприниматели обязаны иметь банковский счет, и не все пользуются услугами банков в процессе работы. Но открыть счет для ИП все-таки полезно. Хотя бы потому, что растет объем платежей по банковским картам, а для безналичных операций нужен счет в банке. Получить кредит для ИП бывает проще в том банке, где уже открыт счет этого ИП.

Но если нет необходимости, то счет в банке можно и не открывать. Как можно не ставить кассовый аппарат тем ИП, которые не работают с наличностью.

Что говорит закон?

Популярные вопросы

Сколько составляет налог для ИП в Беларуси в 2019-20 годах?

Налогообложение индивидуальных предпринимателей в Республике Беларусь основано на общих для всех форм бизнеса принципах. Но есть некоторые, касающиеся только ИП, особенности:

Уплата единого налога освобождает от других налогов. Но единый налог разрешен не для всех видов деятельности.

Где регистрируют ИП?

В исполкомах по месту прописки. Открыть ИП в Минске без столичной прописки не получится, а минчане не смогут открыть ИП в другом городе.

Где открыть РКО для ИП?

В любом банке, где есть услуга по открытию расчетных счетов и кассовые операции.

Сколько стоит открыть ИП?

Кому не нужно или не обязательно регистрировать ИП?

Есть список видов предпринимательской деятельности, для которых регистрация в качестве ИП не нужна, к примеру – репетиторство, некоторые ремонты и пр.

Можно ли стать ИП, если еще не исполнилось 18 лет?

ИП должен обладать полной дееспособностью, которая наступает в момент совершеннолетия, т.е. в 18 лет. Однако в Беларуси предусмотрена и применяется процедура эмансипации, т.е. досрочное признание полной дееспособности. Одной из причин эмансипации, согласно ст. 26 Гражданского кодекса, может стать как раз занятие предпринимательской деятельностью. В этом случае для регистрации ИП понадобится вначале согласие родителей на эмансипацию, затем признание полной дееспособности в исполкоме, а потом уже регистрация ИП в обычном порядке.

Выводы

Индивидуальное предпринимательство – одна из удобных форм регистрации нового малого бизнеса. ИП избавлены от многих формальностей и трат.

Однако не следует думать, что ИП могут не подчиняться законам и нормам обязательным для юридических лиц. В большинстве случаев требования от формы регистрации не зависят.

ИП не дает экономии на налогах. Например – единый налог при малом обороте будет тяжелее, чем полноценная бухгалтерия.

Имущество ИП не делится на личное и коммерческое. ИП, в отличие от директора, не может уволиться, но ответит по обязательствам всем вплоть до личных вещей.

Правовой компас: как выбрать систему налогообложения ИП

При регистрации индивидуального предпринимательства перед будущим предпринимателем появляется целый ряд вопросов. Как выбрать систему налогообложения для ИП? Когда подавать декларацию? Есть ли какие-либо подводные камни в той или иной системе уплаты налога? Об этом рассказала налоговый консультант Анна Стадник.

– Отличается ли подоходный налог для индивидуальных предпринимателей от подоходного налога, который мы уплачиваем на работе?

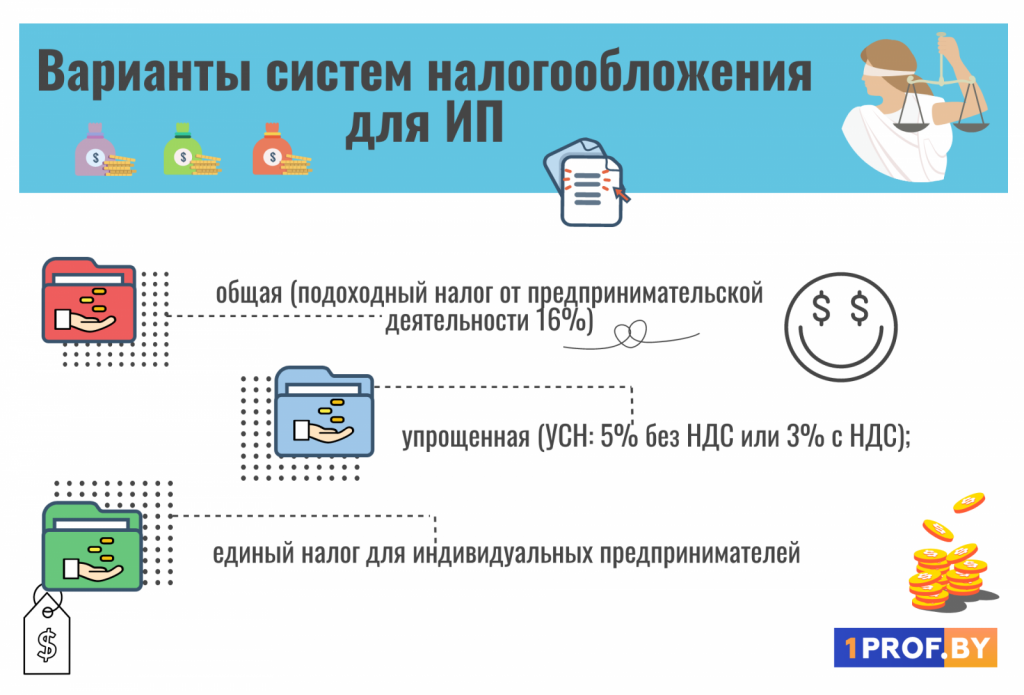

– Для индивидуальных предпринимателей есть одна общая основная система налогообложения и есть особые режимы налогообложения. В Налоговом кодексе они называются именно так. Но если говорить простым языком, то есть система налогообложения, которая называется подоходный налог с индивидуальных предпринимателей. Я делаю на этом акцент, потому что многие путают подоходный налог с заработной платы с подоходным с предпринимательской деятельности. Там разные ставки.

Индивидуальные предприниматели платят 16 % подоходного налога со своей предпринимательской деятельности.

Например, я бухгалтер, индивидуальный предприниматель и налоговый консультант, при этом мне ничего не мешает работать где-то по найму.

Предположим, что я работаю в организации на 0,25 ставки, и у меня там есть определенный доход. Из той заработной платы по основному месту работы у меня удерживается 13 % подоходного налога. Однако еще у меня есть деятельность как бухгалтера-индивидуального предпринимателя, где я беру на обслуживание организации и оказываю услуги по налоговому консультированию. Получается, что здесь у меня другая деятельность, от которой я уплачиваю «упрощенку». Но если бы я выбрала подоходный налог, то от своей деятельности как ИП я бы уплачивала 16 %, а от той деятельности на работе у меня наниматель удерживал бы 13 %. То есть это две разные истории – две разные работы.

– Когда ИП выгодно выбирать подоходный налог?

– Очень много разных факторов влияет на выбор той или иной системы налогообложения.

К примеру, мы произвели столы, а затем их продали. Тогда мы получаем какую-то выручку.

Выручка – это когда деньги нам уже пришли, и мы за них что-то отдали взамен – отгрузили товары или оказали услуги. Предоплата выручкой не является.

Итак, предположим, выручка составила 1000 рублей. Из них 800 рублей – это затраты, на которые были куплены материалы для производства. Получается разница в 200 рублей, из которых мы и будем платить 16 %. То есть 200 умножаем на 16 % и получаем 32 рубля. Такой вариант выгоден, когда у нас большая затратная часть. Это если ИП применяет вариант оплаты налога без НДС.

С НДС же картина другая. Допустим, выручка составляет 1000 рублей. Получаем расчет: 1000 + 20 % НДС =1200. То есть 200 рублей из них – это НДС. При этом затраты на покупку материалов составляли 800 рублей. Если поставщики работают с НДС, то получается расчет: 800 +20 % НДС = 960. Получается, что мы заплатили 960 рублей, из которых 160 – НДС. Значит, когда будем подсчитывать НДС, нужно учесть, что 160 рублей мы уже заплатили в бюджет. В итоге получаем: 200 – 160 = 40 рублей НДС. Это сумма, которую нужно уплатить.

Выбор системы налогообложения зависит от того, каким видом деятельности мы занимаемся.

– Когда индивидуальному предпринимателю выгодно работать с НДС? (НДС – налог на добавленную стоимость)

– Относительно того, стоит или не стоит выбирать налогообложение с НДС, можно сказать, что если при работе у нас нет «входящего» НДС, то его не выгодно выставлять «сверху».

Все эти нюансы зависят от того, каким видом деятельности мы занимаемся.

Если вы покупаете товары, вам оказывают услуги и выставляют НДС, то есть НДС «входящий», и при работе с НДС будет, что взять в зачет.

– Какие у индивидуально предпринимателя есть еще варианты при выборе системы налогообложения?

– Вместе с общей существует упрощенная система налогообложения – УСН. Она может быть 5 % без НДС или 3 % с НДС. Выбирая, работать с НДС или без НДС, стоит взвесить 2 вещи: «входящий» НДС и цену для покупателя продукции или услуг с НДС.

Если существуют затраты с НДС, тогда есть смысл рассматривать вариант работы с НДС.

– Почему многие будущие ИП думают, что упрощенная система налогообложения – лучший вариант?

– Дело в том, что у упрощенки очень заманчивое название, но она не всегда такая простая и элементарная, как кажется. Я говорю это не для того, чтобы напугать, а для того, чтобы включился маячок осознанности. И если человек предполагает, что он просто будет работать по упрощенке с 5 % без НДС, возьмет в руки калькулятор, умножит все на 5 %, внесет эту цифру в декларацию и будет счастлив и доволен, то так не будет. Нужно быть готовым к тому, что упрощенка не освобождает от оформления документов.

Если индивидуальный предприниматель принимает наемных работников, то ему придется вести одинаковую документацию на них и с подоходным налогом, и с упрощенкой, и с единым налогом.

Расчет налога при УСН 5 % без НДС выглядит так: предположим, у нас есть выручка – 1200 рублей. Если умножить ее на 5 % без НДС, то получим налог в размере 60 рублей. В случае УСН затраты, которые мы понесли, не имеют значения. При выручке 1200 рублей затраты могли быть на 1000 рублей или на 150 рублей. Сумма налога будет одинакова – 60 рублей.

От валовой выручки мы считаем либо 3 % с НДС либо 5 % без НДС. Затраты не учитываем.

Перед выбором системы налогообложения человек должен иметь представление о том, какая у него будет затратная часть. Если она получается большой, то выгоднее работать по подоходному налогу, ну а если нет – по упрощенке.

Также необходимо помнить, что упрощенку можно потерять. Если выручка индивидуального предпринимателя с начала года за отчетный период превысит 420 тысяч белорусских рублей, то он уже не сможет применять упрощенную систему налогообложения. Чтобы «потерять УСН», можно превысить 420 000 рублей как за месяц, за квартал, так и за любой отрезок времени в течение года. Как только превышен предел, ИП будет обязан применять подоходный налог.

– Есть ли еще какие-то нюансы деятельности ИП, о которых мало кто знает?

– Бывают ситуации, когда индивидуальный предприниматель применяет упрощенку, и при этом он обязан подать декларацию по подоходному налогу. Такое бывает в случае, когда он, например, оказывает услуги или продает товар организации, в которой собственником является его муж, жена, мать, отец или ребенок. С таких доходов ИП должен подать декларацию по подоходному налогу и заплатить 16 %. Это частные случаи. Однако бывают ситуации, когда рядом друг с другом могут существовать несколько систем налогообложения и несколько деклараций.

Также стоит отметить, что каждый ИП может нанять трех наемных работников, которые могут не быть ему близкими родственниками. При этом не важно, упрощенная у него система налогообложения или нет.

– Есть ли какие-то тонкости в случаях, если ИП работает с единым налогом?

– Да. Существует еще одна форма налогообложения – единый налог с индивидуальных предпринимателей. До 2019 года его могли применять только ИП, которые занимались определенными видами деятельности, например, ремонтом автомобилей. В 2018 году индивидуальный предприниматель мог работать, только уплачивая единый налог.

Получается, что, к примеру, если ИП работал с юридическими лицами, то он платил или упрощенку, или подоходный, а если работал с физическими лицами, то уплачивался только единый налог и никак иначе. С нынешнего года ситуация поменялась.

Теперь у предпринимателей, которые подпадают под единый налог, появилась возможность работать по упрощенке. Однако и здесь нужно подсчитывать, выгодно это конкретному бизнесу, или не выгодно.

Единый налог уплачивается в фиксированной сумме. То есть для определенного вида деятельности существует определенная ставка единого налога, которую впервые необходимо уплатить до того, как мы начинаем работать. После – перед каждым рабочим месяцем.

То есть если бы мы планировали работать в июне, то уплатить единый налог требовалось бы до 1 июня включительно.

Между тем, существует такой предел выручки, как сорокакратная ставка единого налога. При ее превышении нужно произвести доплату в размере 5% с превышения 40-кратной ставки единого налога.

Возьмем для примера ставку в размере 120 рублей. Если выручка ИП за месяц превысит сорокакратную ставку единого налог, то есть в данном случае если она будет более 4800 рублей, то с выручки 4801 рубля мы доплатим 5% с рубля превышения. Получается, что доплата единого налога составит 5 копеек. Ставка 120 рублей уплачивает заранее, а превышение – после того, как выручка превысила 40 размер ставки.

В настоящее время декларации по единому налогу подаются на квартал вперед. До апреля 2019 года декларации по единому налогу подавались ежемесячно, сейчас – ежеквартально.

С точки зрения ведения учета – единый налог – самая простая система налогообложения.

Правовой компас: как стать индивидуальным предпринимателем?

Как зарегистрировать ИП? А нужно ли платить взносы в ФСЗН? На эти и другие вопросы отвечает налоговый консультант.

Просто ли в Беларуси быть индивидуальным предпринимателем? Порою кажется, что очень, ведь у него нет начальника и пятидневной трудовой недели. При этом мало кто задумывается о том, что зачастую «ипэшник» выполняет функцию и бухгалтера, и кладовщика, и коммерческого директора. Разобраться в деятельности ИП нам помогла бухгалтер, налоговый консультант, индивидуальный предприниматель Анна Стадник.

– Индивидуальный предприниматель – это физическое лицо, которое является гражданином Республики Беларусь или имеет вид на жительство в Республике Беларусь. Сразу разграничим: индивидуальный предприниматель не является юридическим лицом, как ООО или ЧУП.

Несмотря на то, что индивидуальный предприниматель остается физическим лицом, он – субъект хозяйствования. Всю деятельность «ипэшник» будет осуществлять под свою имущественную ответственность и от своего имени. То есть о всякого рода доверенностях, как в случаях с организациями, когда кто-то ведет деятельность от их имени, речь не идет.

Само определение индивидуального предпринимателя, точнее предпринимательской деятельности, прописано в Гражданском кодексе (статья 1 ГК).

– Как человеку зарегистрироваться в качестве индивидуального предпринимателя?

– В целом это несложная процедура, которая осуществляется достаточно быстро. В настоящее время в Минске индивидуальных предпринимателей регистрирует Мингорисполком. Если мы говорим про другие города, то это может быть сельсовет, исполком, то есть регистрирующий орган конкретного места. Как правило это какой-то исполнительный комитет. У нас есть сайт EGR.GOV.BY, где можно зайти в раздел области и найти свой регистрирующий орган.

В регистрирующий орган необходимо предоставить фотографию для документов, заявление и квитанцию об уплате госпошлины, размер которой составляет 0,5 базовой величины. На 5 июня 2019 года базовая величина в Беларуси – 25 рублей 50 копеек. Соответственно, при регистрации ИП мы заплатим половину – 12 рублей 75 копеек. Есть категории граждан, которые освобождены от уплаты госпошлины, например, студенты дневной формы обучения, а также молодые специалисты (год после окончания дневного обучения), граждане, которые состоят на учете в органах по труду и занятости, как безработные.

Регистрация производится в день подачи документов, выдается свидетельство установленного образца, присваивается учетный номер плательщика (УНП). В целом процедура может занять минут 20.

Через 5 дней придет извещение о постановке на учет в качестве индивидуального предпринимателя. В нем указываются коды для налогового органа (УНП в ФСЗН) и для «Белгосстрах».

Затем нужно посетить налоговую, а также в течение полугода купить книгу учета замечаний и предложений и книгу учета проверок. Сделать это можно в магазинах «Белбланковыд», иногда они расположены при налоговой. При необходимости ИП изготавливает печать и открывает счет в банке.

Когда индивидуальный предприниматель зарегистрировался, данные о нем попадают на сайт EGR.GOV.BY. Информация о зарегистрированных ИП и о том, находятся ли они на стадии прекращения деятельности, размещена на портале в открытом доступе.

– Зачем необходимо идти к налоговому инспектору?

– В течение 20 рабочих дней с момента регистрации ИП необходимо подать Уведомление о переходе на УСН, если ИП принял решение выбрать эту систему налогообложения. С этим может помочь налоговый консультант.

Налоговый инспектор может порекомендовать подписаться на периодическую печать, которую издают налоговые органы.

Также инспектор предложит подписаться на электронное декларирование, чтобы оформлять декларации не на бумаге, а при помощи ключа. Он выглядит как USB-флешка, которая вставляется в компьютер, и с его помощью можно отправлять декларации через портал или определенное программное обеспечение.

Но здесь тоже есть свои тонкости. Так, если ИП выбирает систему налогообложения с НДС, то он обязан будет сделать себе ключ электронного декларирования и работать только с электронно-цифровой подписью. А если ИП не является плательщиком НДС, то он может пока подавать декларации и на бумажном носителе.

– На каком этапе нужно выбирать систему налогообложения?

– Если человек решил, что будет работать с упрощенной системой налогообложения, то есть 20 рабочих дней после регистрации, чтобы подать в налоговую уведомление об этом. В противном случае автоматически будет применяться общая схема.

Всего есть 3 варианта системы налогообложения для ИП:

Выбор системы налогообложения зависит от вида деятельности конкретного ИП.

– Какие документы необходимо вести ИП на протяжении своей работы?

– В первую очередь необходима декларация. Это отчетный документ, на основании которого у налоговой формируется задолженность по налогам в отношении индивидуального предпринимателя. То есть как только индивидуальный предприниматель подал декларацию, налоговая понимает, что он должен заплатить налог по той сумме, которая подана. Этот документ составляется ежеквартально.

Для разных систем налогообложения есть некоторые различия. Например, у ИП с подоходным налогом есть свои книги учета, у ИП с упрощенкой – свои, у единого налога – свои. Однако каждый ИП должен вести первичные учетные документы по всем своим хозяйственным операциям. То есть если он оказал услугу, то он должен оформить акт выполненных работ, если он что-то продал – оформить либо чек, либо накладную. При этом следует соблюдать порядок ведения кассовых операций, правила приема наличных средств, правила работы с валютой, законодательство по внешнеторговым операциям и другие правила ведения предпринимательской деятельности.

Однако условно документацию ИП можно разделить на такие документы, как декларации и книги учета доходов и расходов, в которых фиксируется выручка.

– Как ИП делает отчисления в ФСЗН?

– В конце прошлого года Президент подписал Указ № 500 «О государственном социальном страховании». Согласно документу, индивидуальные предприниматели могут делать взносы в ФСЗН только за те периоды, когда они осуществляли свою деятельности. При этом ИП может также оплачивать взносы по своему желанию и за весь год.

В Беларуси установлена минимальная сумма заработной платы. На июнь 2019 года она составляет 330 рублей. ИП обязан уплачивать взнос за месяц своей работы, если у него нет льгот или основного места работы, где за него делает взносы наниматель.

Получается, что ИП должен уплатить взносы от 330 рублей. То есть мы умножаем 330 рублей на 35 %. Таким образом выходит, что минимальная сумма взноса в ФСЗН от ИП в месяц на сегодня составляет 115 рублей 50 копеек. Больше этой суммы уплачивать можно, но меньше – нет. Расчет произведен с учетом того, что предприниматель отработал полный месяц.

– Есть ли возможность у ИП скрыть период работы и таким образом не платить взносы?

– В качестве примера рассмотрим ситуацию, когда за первый квартал 2019-го ИП проработал февраль и март, а январь не работал.

По итогу года следует подавать такую форму отчетности, как ПУ-3 в ФСЗН. Индивидуальный предприниматель в такой ситуации может январь исключить. Тогда мы 115,5, то есть минимальную сумму взноса, умножаем на 2 месяца и получаем 231 рубль. В то же время «выпавший» из работы месяц можно не исключать, но тогда нужно заплатить 346 рублей 50 копеек (115,5х3). Напомним, что взносы в ФСЗН «идут» на нашу пенсию.

Далее налоговая и ФСЗН будут синхронизировать данные по оплатам. Если они заметят, что человек не сделал взнос за период, когда деятельность все же велась, то к нему будут вопросы и, возможно, если не подтвердится отсутствие деятельности, придется платить штраф. Так что сэкономить на том, что ИП якобы не работал, не получится.

Памятка по единому налогу для ИП

Плательщики единого налога

Внимание!

Указом N 143 предоставлено право ИП, уплатившим в 2020 г. единый налог, перейти с 1-го числа календарного месяца 2020 г. на иной порядок налогообложения с соблюдением условий его применения.

Ограничения в применении единого налога

В определенных случаях ИП не вправе уплачивать единый налог. Такой режим налогообложения не применяется, если ИП :

1) реализует товары (работы, услуги):

— не включенные в установленный перечень;

— юридическим лицам или другим ИП;

— физлицам на основании договоров поручения, комиссии и иных аналогичных договоров;

2) ведет деятельность в рамках договора простого товарищества (договора о совместной деятельности).

На заметку

Указанные ограничения не действуют при продаже товаров юридическим лицам или другим ИП в розничной торговой сети.

Какие налоги заменяет уплата единого налога

Уплата единого налога заменяет ИП исчисление и уплату :

— подоходного налога на доходы от деятельности, по которой уплачивается единый налог;

— НДС при реализации товаров (работ, услуг);

— налога за добычу (изъятие) природных ресурсов;

— местных налогов и сборов, уплачиваемых от видов деятельности, облагаемых единым налогом.

На заметку

ИП в общем порядке уплачивают НДС:

— при ввозе товаров на территорию Беларуси;

— при приобретении у иностранных организаций товаров (работ, услуг), местом реализации которых признается Беларусь.

Несмотря на уплату единого налога, ИП должны исполнять обязанности налоговых агентов, то есть исчислять, удерживать и перечислять в бюджет:

— подоходный налог — при выплате зарплаты и других доходов работникам, физлицам;

— налог на доходы — при выплате определенных доходов иностранным организациям.

Объекты налогообложения

Объектом налогообложения единым налогом признается осуществление установленных видов деятельности, в частности :

— оказание потребителям услуг или выполнение работ (указаны в подп. 1.1.1 — 1.1.10 ст. 337 НК), в том числе в случае их оплаты юридическими лицами и ИП;

— розничная торговля определенными группами товаров, включая их продажу через розничную торговую сеть юридическим лицам и ИП;

— осуществление общественного питания через мини-кафе, летние и сезонные кафе.

Как определить налоговую базу единого налога

Налоговая база определяется исходя из :

— осуществляемых видов деятельности;

— количества торговых объектов, торговых мест, объектов общепита, обслуживающих объектов;

— продолжительности отчетного периода.

Ставки единого налога с ИП

Ставки единого налога установлены в приложении 24 к НК. Местные Советы депутатов имеют право уменьшить, но не более чем в 2 раза, установленные ставки в зависимости от :

— места осуществления деятельности в пределах населенного пункта.

Внимание!

Единый налог за февраль 2019 г. — декабрь 2020 г. исчисляется по наименьшим ставкам, определяемым исходя из ставок, установленных решениями местных органов власти, действовавших в декабре 2018 г., либо из ставок, установленных в приложении 24 к НК с учетом новых принятых местными органами власти решений (при их принятии) .

Льготы по единому налогу с ИП

Для отдельных категорий плательщиков единого налога предусмотрены льготы в виде снижения ставок :

— на 20% для пенсионеров по возрасту, инвалидов, родителей (усыновителей, удочерителей) многодетных семей или воспитывающих детей-инвалидов в возрасте до 18 лет;

— на 25% в первые три месяца (начиная с месяца осуществления деятельности) для физлиц, впервые зарегистрированных как ИП;

— на 100% для родителей (усыновителей, удочерителей), являющихся инвалидами I и II группы и воспитывающих несовершеннолетних детей или детей, получающих образование в дневной форме, при условии, что супруг плательщика также является инвалидом I или II группы;

— на 45% при наличии права на снижение ставки налога одновременно по нескольким вышеуказанным основаниям.

С 2018 г. Указом N 345 установлена льготная ставка единого налога — 1 БВ за месяц при осуществлении ИП в период с 2018 по 2022 г.:

— в сельской местности: розничной торговли, общественного питания, оказания бытовых услуг;

— в малых городских поселениях: общественного питания и бытовых услуг.

На заметку

ИП освобождаются от единого налога при розничной торговле (реализации):

— лекарственными растениями, ягодами, грибами, орехами, другой дикорастущей продукцией;

— овощами и фруктами, иной продукцией растениеводства, молочными и кисломолочными продуктами, продукцией пчеловодства, иной продукцией животноводства (кроме пушнины), полученной от домашних животных.

Порядок определения размера единого налога

Внимание!

При реализации ИП в отчетном периоде нескольких видов работ (услуг) единый налог уплачивается по виду работ (услуг), который облагается по наиболее высокой ставке. Исключение составляют:

— предоставление мест для краткосрочного проживания;

— сдача в аренду помещений, машино-мест.

Сроки уплаты единого налога

ИП уплачивают единый налог :

1) ежемесячно не позднее 1-го числа каждого месяца, в котором осуществляется деятельность;

2) не позднее рабочего дня, предшествующего дню осуществления деятельности. Такой порядок уплаты применяют:

— впервые зарегистрированные ИП и не осуществляющие деятельность с момента госрегистрации;

— ИП, которые занимаются определенными видами торговли менее 15 дней в календарном месяце.

Внимание!

Документ об уплате единого налога или его копия хранится в торговом, обслуживающем объекте, на торговом месте, в объекте общепита, иных местах осуществления деятельности и предъявляется по требованию юридического лица или ИП, предоставляющих объект, торговое место, уполномоченных должностных лиц контролирующих органов.

Доплата единого налога

В установленных случаях ИП производит доплату единого налога :

— 5% от суммы превышения валовой выручки над 40-кратной величиной единого налога за отчетный период (без учета льгот, предусматривающих снижение ставки);

— разницу между уплаченной суммой налога и исчисленной при изменении условий деятельности.

Доплатить налог следует :

— не позднее 1-го числа второго месяца, следующего за отчетным периодом, в котором превышен установленный размер валовой выручки;

— не позднее рабочего дня, предшествующего дню изменения условий деятельности.

Отчетный период по единому налогу

Сроки подачи декларации по единому налогу с ИП

ИП представляют декларации по единому налогу :

— не позднее 1-го числа отчетного периода;

— не позднее рабочего дня, предшествующего дню начала деятельности, — для отдельных ИП;

— не позднее рабочего дня перед днем изменения условий деятельности;

— не позднее 1-го числа второго месяца, следующего за отчетным периодом, в котором превышен установленный размер валовой выручки.

На заметку

ИП несут административную ответственность :

— за нарушение срока представления декларации;

— за неуплату (неполную уплату) налога;

— за отсутствие документа об уплате единого налога.

Учет у ИП — плательщика единого налога

— валовой выручки от реализации товаров (работ, услуг), по которым уплачивается единый налог;

— товаров (в том числе сырья и материалов, основных средств и иного имущества), ввозимых на территорию Беларуси из ЕАЭС.

При этом ИП обязаны:

1) обеспечивать наличие предусмотренных законодательством документов, подтверждающих приобретение (поступление, транспортировку) ТМЦ;

2) составлять первичные учетные документы по правилам, установленным для ИП, которые ведут учет доходов и расходов.

* по ссылке Вы попадете в платный контент сервиса ilex