Как вернуть деньги при отказе от навязанной банком страховки?

Пришли в банк за кредитом, а вам продали страховые услуги? На отказ от них у вас есть две недели. И не верьте, если в страховой компании вам говорят, что на договор коллективного страхования это правило не распространяется. Пропустили 14-дневный срок без уважительной причины – деньги не получится вернуть, даже если сомнительные консультанты убеждают вас в обратном и обещают помочь

В каком случае получится отказаться от навязанной страховки и вернуть деньги?

Действующим законодательством предусмотрено несколько вариантов возврата страховой премии. Вернуть ее можно в течение первых 14 дней после заключения договора страхования («период охлаждения») или после досрочного погашения кредита.

Обычно в банке клиента не информируют об этом вовсе или предупреждают только о втором варианте. Между тем возможность возврата страховой премии в «период охлаждения» предусмотрена Указаниями Банка России от 20 ноября 2015 г. № 3854-У. Этот период составляет 14 дней. Деньги за неоказанные услуги должны быть возвращены заемщику по первому требованию после получения его заявления.

Что нужно сделать для расторжения договора страхования и возврата премии?

Заемщику необходимо внимательно изучить договор страхования, особенно условия его расторжения.

По закону требуется немного: направить уведомление в письменном виде в адрес страховой организации. Сделать это нужно в течение 14 дней с даты заключения договора. Уведомление можно подать лично в офисе компании или направить заказным письмом.

По общему правилу уведомление подлежит направлению в страховую организацию, но может быть подано и через банк, оформивший полис. Только вот банки часто отказывают в приеме таких заявлений, хотя и не все (наименование указывать не будем).

На практике в договоре часто предусматривают дополнительные условия его расторжения, например:

Дополнительные требования не предусмотрены законом, и обычно их можно проигнорировать. Но мы рекомендуем внимательно изучить условия расторжения договора страхования, обозначенные в нем же, и по возможности их соблюсти. Заверять нотариально документы, конечно, не нужно, но вот приложить копию договора или продублировать заявление на дополнительный адрес – почему бы и нет. Это поможет избежать спора, а значит, сэкономить время и силы.

Страховая компания отказывается расторгать договор, хотя правило 14 дней соблюдено. Как быть?

Отказ в возврате страховой премии не редкость. Страховые компании цепляются за любую мелочь: не соблюдена форма заявления, неточно указаны наименование и реквизиты договора, уведомление направлено не на тот адрес, конверт получен по истечении 14 дней и т.д.

Если вы все сделали правильно, но получили отказ по формальным основаниям, вероятно, вернуть деньги удастся, только уже в суде. Причем перед подачей искового заявления в суд придется обратиться к финансовому уполномоченному. С 2021 г. порядок обжалования отказа страховой компании в возврате страховой премии выглядит следующим образом: сначала направление жалобы в адрес финансового уполномоченного, затем подача искового заявления в суд.

Дополнительным эффективным механизмом обжалования продолжает оставаться обращение в Банк России. Направить жалобу можно письмом или через сайт ЦБ в разделе «Интернет-приемная».

При обращении в судебные органы срок возврата денежных средств может составить от полугода до года. Именно поэтому важно правильно и четко составить уведомление о расторжении договора и решить все вопросы в течение «периода охлаждения».

Как подать жалобу финансовому уполномоченному?

Финансовый уполномоченный осуществляет досудебное урегулирование споров между финансовыми организациями (в том числе страховыми и кредитными организациями) и их клиентами. Подробнее об этом можно узнать на сайте уполномоченного. Институт этот не очень эффективный, но обязательный.

Жалобу при отказе в возврате страховой премии можно подать почтовой корреспонденцией или через сайт финансового уполномоченного. При этом второй вариант существенно экономит время: срок рассмотрения жалобы, поданной онлайн, составляет 15 дней, а бумажные жалобы рассматриваются 30 дней; да еще и на почтовую пересылку время уйдет. Кроме того, поскольку требования к содержанию жалобы и прилагаемым документам жесткие, аппарат уполномоченного часто отказывает в их принятии по формальным основаниям. При подаче жалобы через сайт вы узнаете об этом в тот же день, а потому сможете оперативно устранить замечания и направить ее повторно.

Требования к документам выше, чем у судов. Причем мы сталкивались даже с необоснованными отказами в принятии обращений из-за несоблюдения претензионного порядка, хотя документы, подтверждающие направление претензий, были приложены. По необоснованным отказам позже получено положительное решение ЦБ РФ. Поэтому обращение к финансовому уполномоченному лучше готовить со специалистом.

После рассмотрения вашего обращения вам будет направлено решение финансового уполномоченного. Только имея на руках такое решение, вы сможете обратиться в суд.

Как подать заявление в суд?

Требования о расторжении договоров страхования вытекают из отношений по защите прав потребителей и могут быть предъявлены в суды общей юрисдикции: при сумме страховой премии до 100 тыс. руб. – в мировой суд, при сумме премии свыше 100 тыс. руб. – в районный или городской суд.

Государственная пошлина при подаче таких исков не уплачивается.

Обычно на рассмотрение спора уходит не менее 6 месяцев. Судебная практика складывается в пользу потребителей: суды обычно удовлетворяют их требования, если соблюдены условия расторжения договора (в основном – срок направления уведомления). Однако о возможных результатах обращения в суд можно говорить только после тщательного анализа договора и ситуации в целом. Помните: необоснованный иск приведет лишь к трате времени и денежных средств.

Можно ли расторгнуть договор коллективного страхования?

В Интернете, в том числе на сайтах страховых компаний, вы можете найти информацию о том, что на договоры коллективного страхования не распространяется «период охлаждения». Но это не так.

Практика заключения договоров коллективного страхования сложилась именно как попытка обойти требования Указаний Банка России о расторжении договоров в течение 14 дней. Некоторые банки и страховые компании стали использовать страховые продукты, которые формально не подпадали под действие Указаний ЦБ. Применение этих продуктов сводится к тому, что в качестве страхователя выступает банк (а не потребитель, как при заключении личных договоров страхования), заемщик является лишь застрахованным лицом и не может предъявлять требования о возврате уплаченной страховой премии.

Однако после вынесения Верховным Судом РФ 31 октября 2017 г. Определения № 49-КГ17-24 ситуация для заемщиков, застрахованных по договорам коллективного страхования, изменилась. Суд рассмотрел спор между гражданином и кредитной организацией, которая отказала в возврате денежных средств, уплаченных клиентом за участие в программе добровольного коллективного страхования от потери работы, несчастных случаев и болезней заемщиков кредитов, хотя от участия в этой программе он отказался спустя 5 дней. Тогда Верховный Суд указал, что «период охлаждения» должен применяться и к договорам коллективного страхования (позже, в сентябре 2018 г., Суд указал, что при присоединении заемщика к коллективному договору страхования он сам становится страхователем и на него распространяются общие положения Правил страхования от несчастных случаев и болезней. Читайте об этом в новости «ВС подтвердил право заемщиков вернуть уплаченную банкам страховую премию при отказе от страховки»).

(В материале «Как отвязаться от навязанной страховки» вы найдете дополнительную информацию о том, что необходимо сделать для возврата страховой премии по договорам коллективного страхования. А в статье «Берете кредит – узнайте о рисках коллективного страхования» вы прочитаете, почему вернуть свои деньги без потерь удается не всегда).

Распространяется ли «период охлаждения» на иные услуги, кроме страхования?

Сегодня специальные правила отказа действуют только в отношении страховых продуктов. Но 2 июля 2022 г. вступят в силу изменения, внесенные в Закон о потребкредите (Федеральные законы от 2 июля 2021 г. № 327-ФЗ, № 328-ФЗ и № 329-ФЗ). Новые положения закона предусматривают, что если при предоставлении кредита заемщику за отдельную плату предлагается дополнительная услуга, оказываемая кредитором или третьим лицом, то у него должно быть право отказаться от нее в течение 14 календарных дней со дня выражения согласия на ее оказание. В случае отказа заемщика от услуги ему должны быть возвращены уплаченные за нее денежные средства за вычетом стоимости фактически оказанной части услуги.

Заявление заемщика об отказе от услуги и возврате средств направляется оказывающему ее лицу и подлежит рассмотрению в течение 7 рабочих дней. Если услугу оказывает третье лицо и оно не исполняет обязанность по возврату уплаченных денежных средств, заемщик вправе требовать их возврата от кредитора.

Можно ли расторгнуть договор страхования по истечении 14 дней?

По общему правилу истечение 14-дневного срока лишает потребителя права на возврат страховой премии. Расторжение договора страхования возможно, но денежные средства будут удержаны в полном объеме. Впрочем, есть перечень исключений, суть которых сводится к доказыванию уважительности пропуска двухнедельного срока (например, госпитализация). Но в любом случае будьте готовы к тому, что уважительность причины пропуска придется доказывать в суде. Добровольно страховые компании такие требования не удовлетворяют, даже если причина пропуска выглядит убедительно.

На рынке действует много фирм, обещающих возврат премий за страховые услуги, в том числе по истечении 14 дней. В большинстве случаев это обман или предложение сомнительных схем перекредитования. Попытки вернуть деньги таким образом могут привести лишь к финансовым потерям – как минимум вам придется оплатить услуги «консультантов».

Как вернуть часть страховой премии при досрочном погашении кредита?

С 1 сентября 2020 г. при досрочном погашении кредита банки (страховые компании) обязаны возвращать заемщикам часть страховой премии, уплаченной в связи с подключением заемщика кредитором к программе личного страхования в качестве застрахованного лица или при самостоятельном заключении заемщиком договора страхования, обеспечивающего исполнение кредитных обязательств.

Денежные средства подлежат возврату на основании заявления заемщика за вычетом суммы, пропорциональной времени, в течение которого на него распространялось страхование, при условии отсутствия в этот период страховых случаев.

В июле 2021 г. Центральный банк еще раз уточнил, что заемщик, досрочно погасивший долг, имеет право получить обратно часть страховой премии по всем рискам, которые покрывает страховка (если не произошел страховой случай). Соответствующие разъяснения ЦБ направил всем страховым компаниям (Информационное письмо от 13 июля 2021 г. № ИН-06-59/50).

Заявление для возврата части страховой премии подается в страховую компанию с приложением справки из банка о выплате кредита. Порядок обжалования отказа аналогичен описанному выше.

Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

По данным ЦБ РФ в этом году жители России уже взяли в кредит больше 1,5 трлн руб. Задолженность физлиц перед банками перевалила за 12 трлн руб. Неудивительно, что кредитным учреждениям нужны гарантии, что деньги вернутся в срок. Страхование – действенный и одновременно прибыльный способ снизить число невозвратов.

Почему банки навязывают страховку

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д. При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа. Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Когда можно отказаться от страховки

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

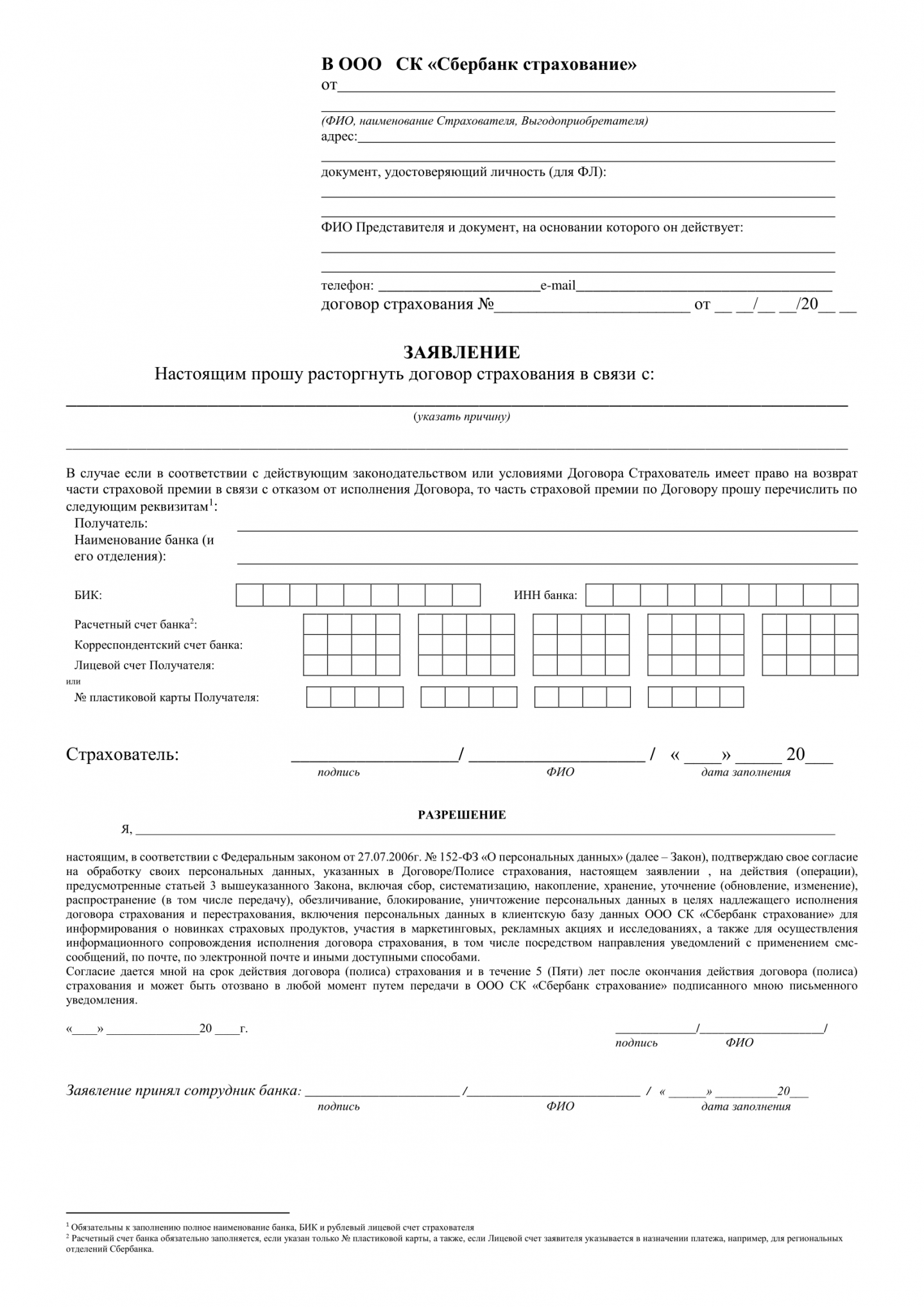

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Можно ли отказаться от договора коллективного страхования

Некоторые банки придумывают страховые продукты, которые якобы не подпадают под указ Центробанка, а значит и период охлаждения к ним не применяется. Соответственно, возвращать деньги по таким договорам отказываются. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их используют даже такие крупные игроки, как Сбербанк и ВТБ. Суть соглашений в том, что страхователем в них значится не заемщик, а банк. Клиент же считается застрахованным лицом.

Рассмотрим пример из судебной практики, который показывает, как обманутый клиент выиграл подобное дело. Заёмщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования. Сторонами договора были банк и страховая компания. В течение действующего на тот момент пятидневного периода охлаждения клиент обратился в банк, чтобы отказаться от страховки и вернуть деньги, но получил отказ. Кредитное учреждение сослалось на условия договора, по которым деньги не возвращаются.

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что указания ЦБ якобы не применимы к страховым договорам, сторонами которых являются юрлица (в нашем случае – банк и СК). Фактически были застрахованы интересы заемщика, а значит именно он является страхователем, что бы ни гласило соглашение. Следовательно, клиент банка имеет полное право вернуть свои деньги. Подробности дела и приговора можно посмотреть в постановлении по делу № 49-КГ17-24 от 31.10.2017 г.

На случай, если придется обращаться в суд, чтобы вернуть свои деньги, запомните: если банк поставил вас в такое положение, что при отказе от страховки не выдаст кредит, условия договора можно обжаловать. Ссылайтесь на п. 9 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

Порядок возврата денег и отказа от страхования по коллективному договору ничем не отличается от обычного.

Если банк отказывает, напишите официальную претензию, сошлитесь на нормативно-правовые акты, о которых мы говорили выше. Если и это не помогло, обращайтесь в суд. Если дело будет выиграно, оплачивать судебные издержки будет банк.

Возврат страховки по кредиту

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит СК. Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть в связи с законодательными изменениями от 1 сентября 2020 года и другие вопросы разобрал в этой статье Выберу.ру.

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

В период пандемии не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк, (например, Альфа), предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Хоум Кредит

Оформить полис здесь можно в двух СК: Хоум Кредит Страхование и Ренессанс Жизнь. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в трех СК: ВТБ-Страхование, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги.

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Заключение

Помните – навязывать страховку при оформлении потребительского кредита незаконно. Вы имеете право отказаться от дополнительного соглашения с СК, однако и банк, в свою очередь, вправе повысить процентную ставку, чтобы снизить риск невозврата денег. Если ваш долг погашен досрочно, согласно «свежим» поправкам, вы сможете вернуть часть потраченных на страховку денег, но желательно все же взвесить все за и против до подписания документов.