Можно ли вернуть страховку по кредиту в Совкомбанке, какой алгоритм действий нужно при этом соблюдать?

Страховка нередко сопровождает получение кредита в Совкомбанке. При этом на оплату данной услуги уходит немало денежных средств как из личных сбережений заемщика, так и в составе основного долга.

При этом у заемщиков есть возможность избежать излишних трат, отказаться от страховых услуг и вернуть потраченные на страховой полис деньги.

Как можно отказаться от страховки в Совкомбанке после получения кредита

Необходимость возврата денежных средств может возникнуть у заемщиков после получения кредита или при досрочном погашении кредита. При этом допускается возврат до 100% денежных средств, потраченных на страховку.

Условия прекращения страховки и возврата средств зависит от вида страхового договора, который был заключен заемщиком.

Совкомбанк предлагает для своих клиентов две разновидности страхования:

Но 14 дней – это тот срок, который гарантируется законодательством, тогда как за страхователями и финансовыми учреждениями закреплена возможность гарантии заемщику расширенных временных рамок для возврата страховки.

При присоединении к коллективному договору страхования («Программе добровольной финансовой и страховой защиты») заемщик Совкомбанка имеет право на оформление заявления на исключение из программы в течение 30 дней. Эту информацию не стоит искать в кредитном договоре, так как при таком варианте страховка – дополнительная услуга.

Возможность получения назад средств на уплату страховой суммы (по совместной с АО «СК МетЛайф» программе) в рамках индивидуального страхования прописаны в разделе «Срок действия программы» в п. 4.5 договора. Здесь указано, что заемщик может передумать и отказаться от страховки в течение 30 дней. Но за указанный срок не должен наступить страховой случай.

Возврат страховки при досрочном погашении

Когда заемщиком был заключен договор индивидуального страхования, при досрочном погашении он может получить назад часть страховой премии. Премия может быть возвращена в размере до 100% пропорционально тому периоду действия кредитного договора, который еще не истек. Для этого пишется заявление в страховую компанию.

После того как кредит был погашен в плановые сроки для погашения, возврат страховки невозможен, так как он не предусмотрен ни действующей Программой страховой защиты, ни условиями страхования по полису, ни законодательством.

Как отказаться от страховки

Порядок отказа от страховки в Совкомбанке включает в себя такие этапы:

Сотрудника банка необходимо оповестить о своем желании отказаться от страховки. Для этого клиенту выдадут бланк заявления, которое необходимо заполнить. В заявлении указываются:

На основании поданного заявления специалист банка должен выдать расписку о получении документов.

В случае если банк сообщает, что расторгнуть договор страхования невозможно, то это может служить поводом для обращения в государственные инстанции.

Возврат страховки через государственные структуры

В случае если представители банка отказываются от взаимодействия с заемщиком и не хотят возвращать страховку, то он вправе обжаловать действия финансовой организации в государственных структурах.

Так, заемщик может ссылаться на ст. 16 Закона о защите прав потребителей, где указано, что ни одна организация не может предлагать одну услугу при условии покупки другой (навязывать страховку). Если клиент докажет, что страхование было ему навязано, он подписал договор, не отдавая отчета в том, что кредит сопровождается страхованием, то такая страховка может быть отменена.

Также заемщик имеет право обратиться в суд и пожаловаться на работу банка. Для разбирательства в суде ему необходимо пройти процедуру досудебного урегулирования спора. Он должен направить в банк письменную претензию и дождаться официального ответа. Уже вместе с полученным у банка ответом можно обращаться в суд.

Стоит отметить, что на практике доказать факт того, что страховка была навязана, бывает крайне проблематично. Дело в том, что банк включает в договор пункты о том, что заемщик ознакомлен со страховой программой и согласен на участие в ней.

При этом, хотя на практике Совкомбанк нередко отказывает в предоставлении кредита без страховки или увеличивает процентную ставку, но формально он не нарушает закон, так как банки не обязаны оповещать заемщиках о причинах отказа в предоставлении кредита, и письменно он нигде не фигурирует.

Судебная практика по вопросу возврата страховки достаточно неоднозначна и далеко не всегда суд встает на сторону истца.

Таким образом, заемщик имеет право на возврат страховки, которая сопровождала кредит от Совкомбанка. Это можно сделать после получения кредита в ограниченные сроки (не позднее, чем 30 дней после подписания договора), либо при досрочном погашении кредита. В последнем случае страховщики должны рассчитать, какая часть вознаграждения не использована и по результатам вернут пропорциональный остаток. В течение первого месяца после подписания договора клиенты могут выйти из страховой программы в упрощенном порядке через подачу заявления. По истечении указанного срока вернуть средства будет проблематично. Это можно будет сделать только при условии, что клиенту удастся доказать в суде, что страховку ему навязали.

Страховка по кредиту: что это, зачем нужна и обязательна ли

Какие виды защиты кредитов бывают? От каких рисков защищает страховка? Является ли страхование кредитов обязательным? Есть ли особенности в условиях страхования? Ответы на все эти вопросы вы найдете в нашей статье.

Кредитное страхование – что это

Услуга страхования кредитов позволяет переложить обязанность по уплате долга на страховую компанию в случае непредвиденных обстоятельств. Обычно банки доверяют защищать свои интересы дочерним компаниям или партнёрам. Это не значит, что страхование выгодно только кредитору.

Клиент банка сможет чувствовать себя увереннее, если будет знать, что в форс-мажорной ситуации задолженность по кредиту будет погашена.

Какие виды страхования существуют

Клиенты выбирают среди множества вариантов страховых программ. Условно их можно разделить на три вида: страхование ответственности, имущественное и личное.

Чаще всего клиенту предлагаются следующие варианты страхования:

Страхование жизни и здоровья

В случае длительной болезни или ухода из жизни заёмщика долги ложатся на плечи поручителя и законных наследников. Чтобы оградить близких людей от лишних затрат, можно воспользоваться страхованием кредита. В этом случае страховая компания возьмет кредитные обязательства на себя.

Страховыми случаями, как правило, считаются:

В соглашении с клиентом прописываются условия, при которых случай признается страховым. Например, если травма получена в результате ДТП при вождении без прав или в состоянии алкогольного опьянения, страховку не выплачивают.

Потеря постоянного места работы

В этом случае страховая компания либо гасит регулярные платежи несколько месяцев, либо перечисляет деньги на ваш счёт. Компенсация состоит из заранее оговоренного процента от суммы кредита.

Для получения выплат клиент должен иметь официальный статус безработного. Его можно подтвердить документом из службы занятости населения или записью об увольнении в трудовой книжке, в зависимости от требований договора.

Как правило, покрытие возникает только в случае вынужденного ухода с работы. Однако есть и исключения.

В некоторых страховых компаниях еть расширенный список, который включает:

Некоторые страховщики проявляют заботу о заемщике, дополнительно включая в программу выплаты до 5 000 рублей в месяц на расходы по оплате жилищно-коммунальных услуг и сотовой связи.

Страхование залогового имущества

При страховании залога формируются гарантии для обеих сторон договора. Банк обеспечивает возврат кредита за счёт залога, а клиент получает защиту имущества и надёжное погашение займа в непредвиденных ситуациях.

Например, если человек заложил машину в кредит, и авто угнали во время пользования кредитом, то возмещать денежные средства банку будет не клиент, а страховая компания.

Объектом залога могут выступать:

Страхование предусматривает следующие случаи, которые могут привести к порче и потере имущества:

Страховка приобретается на сумму займа или на сумму полной стоимости залога.

Страхование при ипотеке

Ипотека предусматривает выплату долга в течение десятков лет, что сопряжено со множеством рисков. В случае утраты заёмщиком возможности исполнять кредитные обязательства, банк будет вынужден возместить убытки за счёт залогового имущества.

Чтобы избежать неприятных последствий, можно оформить сразу несколько видов страховок:

Страхование титула – это защита от потери права собственности на имущество. Потребность возникает при приобретении недвижимости на вторичном рынке.

Например, покупатель приобретает квартиру у продавца, которому она досталась в наследство. После сделки объявляются родственники, которые только сейчас вступают в наследство и тоже претендуют на часть квартиры.

В ходе судебных разбирательств наследники делят квартиру, а покупателю начисляется выплата по страховке в связи с утратой собственности.

Страхование ответственности перед соседями актуально для каждого, независимо от того, есть ипотека или нет. Оформление этой страховки избавит от расходов на устранение ущерба соседям, возникшего по вине застрахованного.

Ущерб, о котором идет речь, может возникнуть, если в результате короткого замыкания произойдет пожар, либо если кто-то из домочадцев забудет закрыть воду в ванной и спровоцирует потоп.

Страхование при получении автокредита

Вопрос, который беспокоит каждого при оформлении автокредита – обязательно ли покупать каско? Нет, во многих банках наличие страховки не влияет на сам факт получения займа.

Весомым аргументом в пользу оформления страховки по кредиту станут более выгодные условия кредитования. Процентная ставка может уменьшиться вдвое. Так как автомобиль чаще всего находится в залоге у кредитора, наличие каско даёт ему гарантию возврата кредитных средств.

Риски, от которых убережет страховка:

В Совкомбанке карта Халва позволяет оформить каско с рассрочкой на 12 месяцев. Владельцы полиса могут обратиться в страховую в любое время дня или ночи: в случае аварии сотрудники компании «Совкомбанк Страхование» помогут вызвать ГИБДД и, при необходимости, скорую помощь. Ознакомиться с другими страховыми продуктами можно на сайте.

В каких случаях страховка обязательна

Обязательным является только один вид страховки – страхование имущества при получении ипотеки. Необходимо застраховать только несущие конструкции заложенного объекта – стены, пол, потолок и балкон. Защита внутренней отделки, мебели и техники является дополнительной опцией.

Условия страхования в кредитном договоре

Перед оформлением займа стоит внимательно изучить страховую компанию, которая будет предоставлять услуги. Договор страхования обычно заключается одновременно с кредитным договором. К нему также прикладывается список рисков и необходимых документов, подтверждающих страховой случай.

Для личного страхования потребуется заполнить анкету о состоянии здоровья. Иногда заключить пакетный договор с полным списком страховых случаев дешевле, чем по каждому в отдельности.

Обратите внимание на возможные варианты действия страховки:

Заранее уточните условия отмены страховки.

Можно ли отказаться от страхования

От большинства видов добровольного страхования можно отказаться. Для этого существует «период охлаждения» – время, в течение которого страхователь может расторгнуть договор и вернуть деньги. Этот срок составляет 14 дней.

| Обновление 06.10.2021. В Госдуме обсуждают увеличение периода для отказа от страховки. |

По условиям страховой компании время может быть увеличено. Оформить отказ просто – нужно подать письменное заявление. Если «период охлаждения» закончился, от страховки всё равно можно отказаться, но без возмещения средств.

Как застраховать кредит

Предоставление денег в долг всегда связано с риском. Чем длиннее срок кредита, тем больше разных жизненных ситуаций может возникнуть. Страховка кредита поможет защитить интересы заёмщика, сохранить имущество и нервы.

Чтобы застраховать кредит, обратитесь к сотруднику банка, с которым вы оформляете заявку на заем. Менеджер подберёт программу в соответствии с вашими пожеланиями. Страховку можно подобрать и к потребительскому кредиту, и к кредитной карте – к любому виду займа.

Возврат страховки по кредиту в Совкомбанке

Проанализируем процесс возврата страховки по кредиту в Совкомбанке. Рассмотрим основные аспекты, процедуру отказа от дополнительных услуг, нюансы подготовки заявления.

Страхование кредитов уже знакомо большинству заемщиков. Многие знают, что существует возможность отказаться от добровольного предложения. Но также существуют дополнительные платные услуги, отказ от которых имеет свои особенности. В данной статье будет рассмотрен возврат страховки по кредиту в Совкомбанке. Мы подготовили рекомендации и план действий. Надеемся, что информация поможет вам разобраться в ключевых моментах процедуры.

Немного о кредитовании Совкомбанка

Популярностью среди заемщиков пользуются программы кредитования от Совкомбанка. Это обусловлено множеством предложений и довольно выгодными условиями. Кредитно-финансовая организация существует около 30 лет, за это время многие люди успели воспользоваться ее услугами. Сегодня это российский универсальный коммерческий банк, который предлагает обслуживание как физическим, так и юридическим лицам.

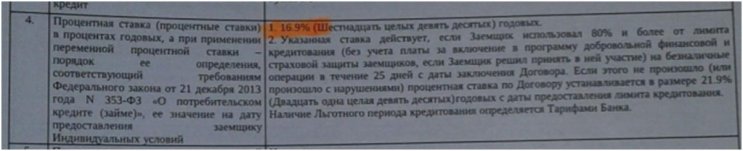

Каждая из вышеперечисленных услуг предусматривает определенный порядок отказа. Но первым делом необходимо внимательно изучить индивидуальные условия кредитования. Важным аспектом является пункт 4, в котором представлены сведения о процентной ставке.

Таким образом, при отказе от страхования и дополнительных услуг процентная ставка не будет повышена. Далее нас интересует пункт 9, в котором указаны обязанности заемщика заключить дополнительные соглашения.

Согласно индивидуальным условиям, заемщик не обязан оформлять дополнительные услуги. Все опции могут быть подключены только на добровольной основе. Отказ от каждой услуги будет рассмотрен более подробно.

Отказ от коллективной страховки по кредиту в Совкомбанке

Сразу стоит отметить, что полную информацию по стоимости всех дополнительных услуг клиент смог получить только после запроса расширенной выписки по счету. Учитывайте данный аспект при отказе. Информация по программе добровольной финансовой и страховой защиты содержится в заявлении на предоставление потребительского кредитования. Это коллективная страховка, которая заключается между Совкомбанком и МетЛайф.

При внимательном изучении документа можно обнаружить пункт, в котором содержатся сведения о процессе отказа.

Таким образом, в течение 30 календарных дней заемщик имеет право вернуть средства, которые были направлены для оплаты программы. Обратите внимание, что деньги могут быть направлены только в счет досрочного погашения кредита, если оплата была выполнена за счет кредитных средств. Если оплата выполнялась с личных средств, то получить деньги можно на свои реквизиты.

Для отказа потребуется подать соответствующее заявление непосредственно в отделении банка. Бланк данного «соответствующего заявления» вам дадут непосредственно в банке.

Обратите внимание, что «условия возврата кредитных средств, в счет досрочного погашения кредита» ущемляют ваши права как потребителя, т.к. в соответствии с Указанием ЦБ N 3854-У возврат должен осуществляться на реквизиты Страхователя. А тот факт, что в соответствии с документами, Страхователем по договору коллективного страхования является Совкомбанк, можно проигнорировать, т.к. на данный счет есть Определение Верховного Суда, где сказано: «если застрахован имущественный интерес заемщика, а заемщиком является физ.лицо, то СТРАХОВАТЕЛЕМ по данному договору является заемщик».

Отказ от услуги «Гарантия минимальной ставки» от Совкомбанка

Далее рассмотрим отказ от дополнительной платной услуги «Гарантия минимальной ставки».

Данная опция предусматривает снижение процентной ставки до 14,9%. Но при условии выполнения целого ряда моментов, поэтому обязательно ознакомьтесь со всеми аспектами, если вам предлагают воспользоваться услугой. В документе указано, что существует возможность отказа.

Это возможно также в течение 30 календарных дней. Потребуется заполнить заявление в отделении кредитно-финансовой организации.

Отказ от карты «Золотой ключ ДМС Лайт» от «Ренессанс Жизнь»

Можно ли отказаться от услуг по истечению периода охлаждения?

Пока не все заемщики знают, что от опций можно отказаться, поэтому часто пропускают сроки. Но не стоит сразу отчаиваться, так как существуют некоторые меры по решению ситуации. Если вы попробуете написать заявление по истечении 30 дней – можно ожидать отказа в большинстве случаев.

Можно отстоять свои права в досудебном порядке. Учитывайте, что заемщику была оформлена коллективная страховка. В этом случае нужно обратить внимание на Определение Верховного Суда РФ, полный текст документа доступен по ссылке.

Учитывая законодательный акт, вернуть средства можно. Также подробно ознакомиться с информацией по отказу от коллективных страховок можно в нашей статье.

В данном случае следует учитывать, что по Указанию 3854-У, средства можно вернуть на реквизиты заемщика. Но в случае с коллективной страховкой Совкомбанка деньги возвращаются только в счет досрочного погашения кредита. Данный аспект ущемляет права клиента. Также можно руководствоваться законом «О защите прав потребителей».

Благодаря вышеперечисленным обоснованиям вернуть средства можно постараться даже после истечения периода охлаждения. Главное – внимательно изучить все моменты, которые касаются отказа от дополнительных услуг.

Возврат страховки по кредиту в Совкомбанке – это процедура, с которой можно справиться своими силами. Но каждый случай требует индивидуального рассмотрения. Если у вас возникли вопросы или трудности при отказе от дополнительных услуг, то вы можете воспользоваться бесплатной консультации сервиса «Возврат страховок».

Также ознакомиться с информацией по этой ситуации вы можете в подготовленном видеоролике.

Как отказаться от страховки после получения кредита

Этот вопрос появился у заемщиков почти одновременно с настойчивыми предложениями банков застраховаться при оформлении кредита.

Попробуем вспомнить основные закономерности такого рода взаимоотношений.

Такое положение вещей выгодно банкам.

Страховым организациям эта стратегия тоже выгодна, т.к. сумма страховых взносов превышает сумму выплат по страховым случаям.

Но о выгоде клиентов говорить не приходится, ни при каких обстоятельствах. Те, кто исправно возвращает всю сумму займа, еще и компенсирует за счет своих страховых взносов, невыплаты других заемщиков. Он платит за всех, кто не смог рассчитаться, потому что потерял работу, заболел, умер.

В прошлом все эти риски тоже ложились на получателей кредитов, они так же равномерно распределялись между ними за счет более высоких процентов.

![]()

Из этого следует, что страхование при оформлении кредита может стать для получателя просто дополнительным платежом, о котором не говорят в рекламе.

Иногда встречается и страхование другого типа – продавцы настойчиво предлагают (почти навязывают) застраховать купленную технику: ноутбуки, телефоны и т.п. Если страховая выплата предназначается владельцу вещи, то можно предполагать общие интересы у страховой компании и продавца, без участия кредитной организации.

![]()

Можно ли отказаться от страховки по кредиту?

Это сложный вопрос. Чтобы на него ответить, придется выяснить некоторые обязательные моменты:

Сообщим также, что некоторые виды добровольного страхования становятся обязательными при заключении определенных типов кредитов. Так КАСКО необходимо для некоторых автокредитов. Ипотека предполагает страхование залоговой недвижимости.

Но прочие типы страховки: жизни и здоровья, финансовых рисков и потери работы, страхование другого имущества, обязательными не являются.

Банки иногда столь настойчиво увязывают выдачу займа с фактом страхования, что клиенты задаются вопросом: «можно ли отказаться от страховки при оформлении кредита?». Да, можно.

Но! Не будем забывать от праве банка отказать в кредите без объяснения причин.

Какой из этого напрашивается выход?

Отказ от страховки по кредиту сразу после оформления

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.

Адвокат рассказал, как можно вернуть навязанную банком страховку

Но тут неожиданно вспомнила: год назад, когда я досрочно погасила потребительский кредит в другом банке, у меня так и осталась действующая проплаченная страховка. И я подумала, зачем мне дважды страховать мою жизнь, в индуизм и несколько жизней я, вроде, не верю. Смело пошла в банк, чтобы расторгнуть договор прежнего страхования.

Заявление я все-таки написала. В итоге пришел пространный ответ банка, коротко сводившийся к следующему. Во-первых, я добровольно застраховала свои здоровье и жизнь сроком на пять лет. Во-вторых, «была уведомлена, что при досрочном погашении задолженности по кредитному договору, возврат платы за присоединение к договору страхования не осуществляется». Далее следовал вердикт, что подобные споры в судах всегда разрешались исключительно в пользу банка. Последнее, видимо, чтобы окончательно охладить мой пыл, если надумаю идти в суд. Про него я и вправду было подумала. Ведь как же так? В случае с ОСАГО, например, давно доказано судебной практикой, что навязывать страховку, в которой человек не нуждается, противозаконно. А как же с банками?

Способ их перехитрить есть только один, поделился лайфхаком Рафаэл Арутюнян. Можно в течение пяти дней после того, как взяли кредит и заключили договор страхования, пойти расторгнуть последний и получить обратно свои деньги за страховку. Дело в том, что законодательно предусмотрена возможность отказаться без ущерба для себя от договоренностей, которые вы, тщательно все взвесив, посчитали для себя невыгодными. Но после того, как эти пять дней истекли, надеяться по сути уже не на что. Ведь вы сами приняли решение о кредите со страховкой, пусть и навязанное вам банком. Отсудить в этом случае вряд ли что-то удастся, хотя, по сути, вам и продали продукт, который вам не нужен.

Впрочем, банки уже изобрели «противоядие» против ушлых клиентов. Часто сегодня вносятся в договор пункт, из которого следует, что они оставляют за собой право поднять процент по кредиту, если клиент расторг договор страхования еще до срока выплаты долга. Так что покой клиентам и банкирам только снится, борьба продолжается.

Но есть другой случай, говорит Рафаэл Арутюнян, если страховая сумма разбита по месяцам, и вы решите вернуть остаток при досрочном погашении кредита, то вам обязаны вернуть все до копейки за оставшийся до конца срока кредита период. Все это касается только потребительских кредитов, в случае с ипотекой включаются другие правила.

При этом часть банков уже сделали своей рекламной фишкой установку, что они в отличие от других не навязывают никаких страховок.