Отменить заявку на кредит в Альфа-Банке

Иногда клиент отправляет заявку на рассмотрение в Альфа-Банк, но потом решает отказаться от нее. Причины тому могут быть самыми различными, но объяснять их финансовой организации человек не обязан. Сейчас мы расскажем, как отказаться от кредита в Альфа-Банке, каковы возможные последствия и когда можно повторно обратиться за ссудой.

Иногда клиент отправляет заявку на рассмотрение в Альфа-Банк, но потом решает отказаться от нее. Причины тому могут быть самыми различными, но объяснять их финансовой организации человек не обязан. Сейчас мы расскажем, как отказаться от кредита в Альфа-Банке, каковы возможные последствия и когда можно повторно обратиться за ссудой.

Можно ли удалить онлайн-заявку?

Практически по всем кредитным программам Альфа-Банка можно подать удаленную заявку через сайт. Конечно, многие клиенты не задумываются о последствиях отправления анкеты на рассмотрение банка. После ее оформления в личном кабинете остается «висеть» заявка, которую удалить уже не получается. Почему это происходит? Дело в том, что в интернет-банкинге не предусмотрена возможность отменить заявку.

Если вы передумали оформлять ссуду в Альфа-Банка, просто сообщите об отказе оператору, который позвонит вам после одобрения. Пока вы не подписали кредитные документы, никаких правовых обязательств перед финансовой организацией у вас нет. Можно позвонить по телефону горячей линии, чтобы отменить заявку еще до того, как узнаете решение. Однако если оно будет положительным, с вами все равно свяжется представитель банка.

Важно! Срок действия утвердительного ответа по кредитной заявке – 2 недели, предложение будет активно в течение этого времени.

Если вы передумаете, сможете сразу же оформить кредит в любом отделении Альфа-Банка. На этом этапе вы имеете право взять ссуду или отказаться от нее, на банковской репутации это никак не отразится. Однако сведения о заявке все же появятся в отчете БКИ и будут доступны другим кредиторам, к которым вы решите обратиться впоследствии. По истечении срока действия одобрения разрешается подать повторную заявку только спустя месяц.

Если заявка требует коррекции?

Иногда клиентам требуется изменить условия уже отправленной заявки на кредит, например, увеличить сумму или срок погашения. В этом случае сразу же позвоните по телефону колл-центра банка и сообщите оператору о своем намерении. Если решение по вашей анкете еще не принято, сотрудник кредитной организации сможет оперативно внести в нее изменения. Аналогично следует поступить, когда указали неверные персональные сведения.

Если положительное решение уже принято, придется отменить заявку и перевести ее в отказ. После этого следует подождать 30 дней и только после этого заполнять повторную анкету. Но и в этом случае необходимо сначала пообщаться с представителем банка. Вероятно, вам смогут предложить другие варианты кредитования на аналогичных условиях, чтобы не ждать окончания срока моратория.

Помните, что часто отменять заявки, отказываться от кредита или вносить изменения не стоит. Служба безопасности может посчитать это фактором риска и внести клиента в черный список. В дальнейшем при оформлении электронной анкеты она сразу же отправится в отказ. Конечно, 2-3 отмены еще некритичны. Но если вы оформите, а затем откажетесь от 10-15 обращений за кредитом, ваши данные окажутся в стоп-листе банка.

Взял и передумал: как отказаться от оформленного кредита?

Вы взяли кредит и поняли, что что-то пошло не так: зарплата не потянет, у вас уже есть один и второго вам не надо, или вы просто решились на ссуду импульсивно. Несколько дней назад кредит был жизненно необходим, а тут нашёлся повод отказаться. Что делать, когда договор уже подписан и деньги банк вам выдал? «Выберу.ру» подготовил небольшую инструкцию по отказу от кредита.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Ещё не всё потрачено

Также есть второй вариант: дождаться выдачи кредитных средств и досрочно погасить ссуду за их счёт. Это работает, если вы успели передумать уже после того, как получили деньги.

В рамках ФЗ «О потребительском кредите (займе)» вы можете отказаться как от всей суммы, так и от части средств. Сделать это необходимо в течение 14 календарных дней с момента получения ссуды. Вам придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Банк также не может препятствовать вашему решению досрочно вернуть деньги, так как это будет противоречить закону. В противном случае вы можете написать досудебную претензию.

Когда вы получили деньги, но потратить их не успели, воспользуйтесь досрочным погашением кредита. Обратитесь в банк, сообщите о том, что хотите досрочно выплатить ссуду. Но в этой ситуации большую роль играют условия досрочного погашения, прописанные в кредитном договоре. Банк может наложить мораторий на возврат займа, обычно он длится 2 – 3 месяца. Также может быть комиссия за досрочное погашение: но такая практика встречается редко.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Страховка и отказ от кредита

Вы можете отказаться от страховки по кредиту, если таковую тоже оформили. Но, в отличие от кредитного договора, страховой договор вы заключаете не с банком, а со страховой компанией. Поэтому за возвратом средств за страховку придётся обращаться в СК.

В остальных случаях, когда вы погасили кредит быстрее на несколько лет или месяцев, но пропустили период охлаждения, деньги за страховку СК возвращают не всегда. В некоторых страховых документах прописано, что по правилам страхования вы можете вернуть часть премии при досрочном погашении кредита. Если же указано, что частичный возврат премии при досрочной выплате кредита не возможен, то вернуть деньги, к сожалению, не удастся.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.

Как отказаться от кредитной карты 100 дней без %

Под отказом от использования кредитной карты понимается закрытие договора или ситуация, когда клиент до активации карты меняет свое решение, и передумывает ею пользоваться. Альфа-Банк не может препятствовать ни одному из этих решений при условии, что клиентом соблюдаются все обязательные правила.

Блокировка карты — одна из функций, доступных клиентам по умолчанию. Главное назначение инструмента — обеспечение сохранности средств, размещенных на балансе карты.

Как отказаться от кредитной карты «100 дней без процентов»

Отказ от совершения условий договора не идентичен понятию закрытия карты. Это две разных операции, каждая из которых совершается по строго установленному алгоритму. Отказаться от использования карты 100 дней без % и размещенных на ней средств можно до ее активации.

Альфа-Банк выдает этот продукт в не активированном виде. Активация производится пользователями самостоятельно. На это клиенту отводится 5 дней (в зависимости от тарифа / статуса карты). Если в использовании карты нет необходимости, то достаточно не производить ее активацию.

Плата за обслуживание и выпуск (если взимается) начисляются сразу после активации. Следовательно, пользователь сам инициирует начало действия договора с банком. Если этого не произойдет, карта будет аннулирована после истечения срока, отведенного на активацию.

После активации карты любым из способов, отказаться от нее путем фактического неиспользования не получится. Договор, вступивший в юридическую силу, должен закрываться пользователем в соответствии с правилами банка и нормами гражданского законодательства.

Как закрыть карту «100 дней без процентов»

Закрытие договора производится аналогично с процедурой его заключения. Для этого держатель посещает любое отделение банка, сдает карту и заполняет заявление на закрытие счета. До обращения в банк пользователь должен:

Это обязательные действия. Наличие минимальной задолженности сделает невозможным закрытие карты. Если задолженности нет, а все платные услуги оплачены на текущий момент, можно отправляться в банк для закрытия договора.

Закрытие счета производится в заявительном порядке. Карту не получится закрыть по телефону или через интернет-банк. Если человек находится в другом регионе и фактически не может посетить офис Альфа-Банка, придется отключить все платные услуги, открепить дополнительные счета, и дождаться истечения срока действия карты. Других вариантов нет, так как банк не принимает заявления, отправленные по почте или доставленные третьими лицами.

Заявление заполняется на банковском бланке. Бланк выдается сотрудниками кредитной организации по требованию держателя. Составление заявления не на банковском бланке не допускается.

Заполненное заявление сдается сотруднику Альфа-Банка. Взамен держатель получает документ о том, что запрос принят банком к рассмотрению. Если есть какие-то преграды для принятия заявления на закрытие счета, их банк увидит сразу и документ не будет принят.

В течение последующих 45 рабочих (банковских) дней карта и счет держателя будут проверяться банком на наличие причин для отказа в закрытии договора. Здесь главным правилом является отсутствие кредитной задолженности.

Если причин для отказа не будет выявлено, то течение указанного срока (фактически это могут быть и несколько дней), договор закрывается. Держатель извещается об этом по телефону. На этом отношения с банком считаются официально прекращенными. Другого способа закрытия карты / счета — нет.

4 способа заблокировать кредитную карту «100 дней без процентов»

При возникновении необходимости карта блокируется пользователем или банком на неопределенный срок. Проведение операций с картой после этого будет недоступным. Помимо простейшего способа блокировки — когда пользователь более 3 раз ошибается с вводом пин-кода, существуют и специальные, использование каждого из которых осуществляется по установленным банком правилам.

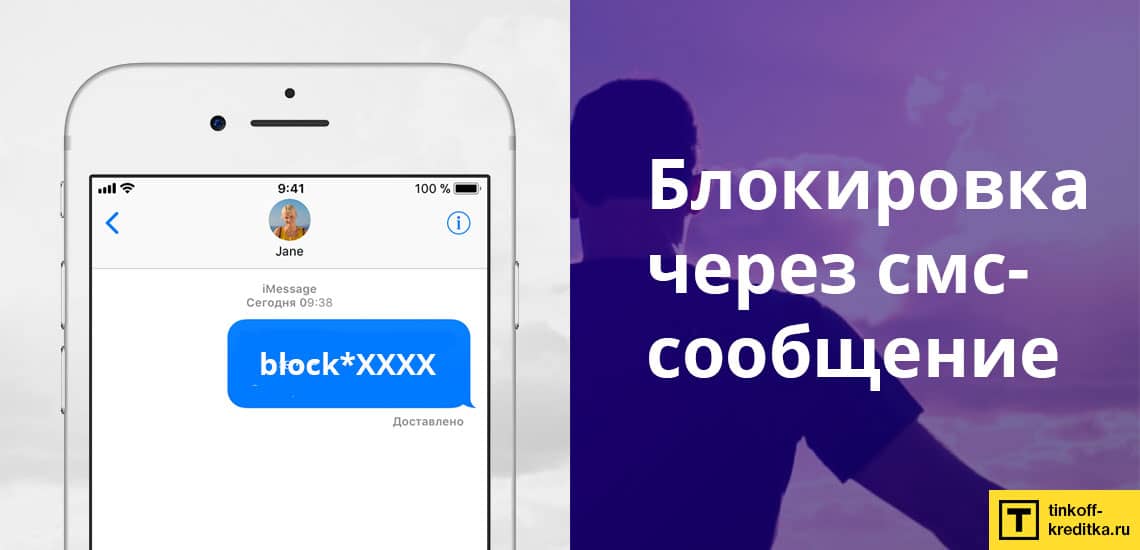

1. Блокировка через смс-сообщение

При оформлении карты пользователи могут подключить к ней платный функционал — Альфа-Чек, которая позволит в дальнейшем управлять счетом через смс-команды. Моментальная блокировка производится путем отправки смс с коротким текстом — block*ХХХХ на номер 2265.

После слова «block» вводятся последние 4 цифры номера блокируемой карты. После обработки запроса система присылает пароль, который нужно отправить в ответном сообщении. На манипуляцию уходит до 1 минуты, поэтому этот вариант считается самым быстрым. При использовании этого способа блокировки должен быть задействован только номер телефона, к которому привязана карта. Если доступа к номеру нет, можно воспользоваться другими вариантами.

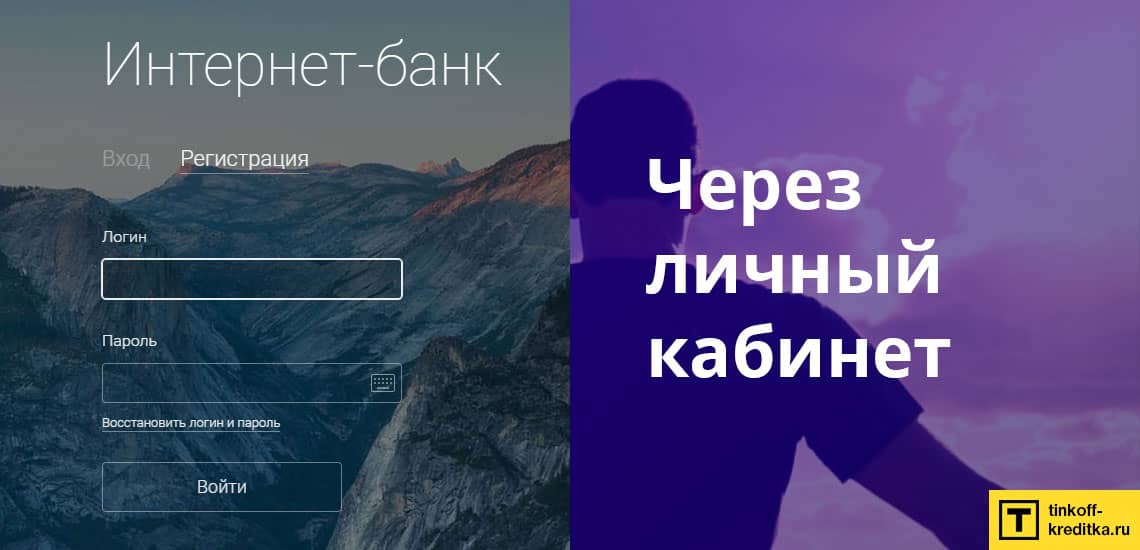

2. Блокировка через личный кабинет

В системе «Альфа-Клик» пользователи получают доступ к полному управлению картой и счетом. Здесь же можно устанавливать и снимать блокировку карты. Для этого нужно зайти в раздел «карты», затем перейти по вкладке «управление».

Нажав на кнопку «заблокировать», пользователь приостанавливает любые операции по счету. Эта мера временная, так как счет остается действующим без возможности совершения операций по нему — проценты, платные услуги, лимиты, и прочее, остаются в силе и плата начисляется после блокировки.

Для осуществления этого способа блокировки нужно иметь в распоряжении номер мобильного телефона, к которому привязана карта / счет. Блокировка производится сразу после отправки смс-сообщения паролем.

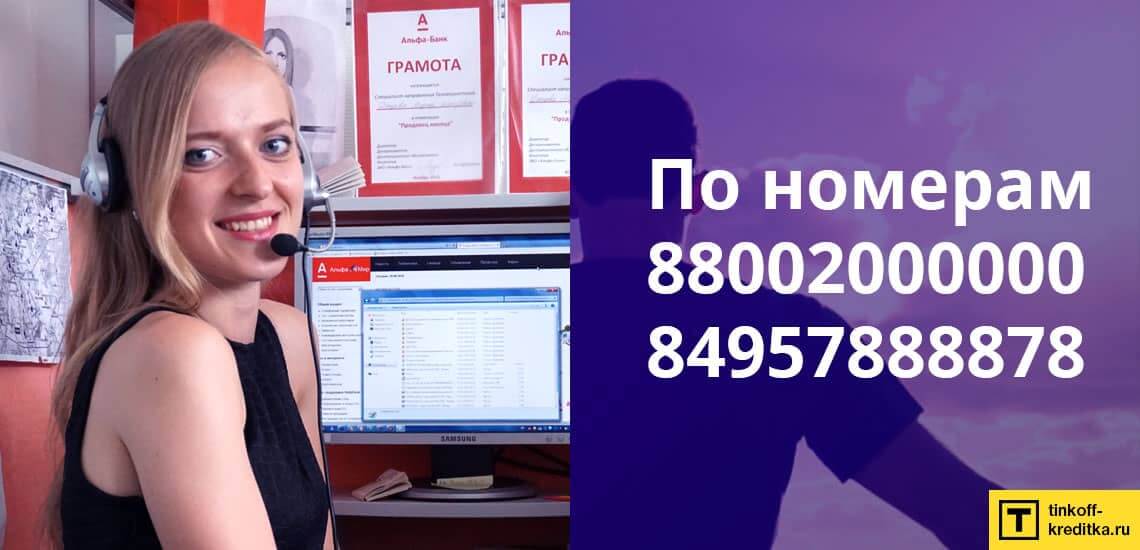

3. Звонок в техническую службу

Если карта попала к третьим лицам или была утеряна, ее моментальная блокировка производится по телефону. Пользователь может позвонить по номеру — 8 800-200-00-00 (для всей России) или по телефону — + 7 495 78 888 78 (для московского региона).

Оператору нужно будет огласить паспортные данные, назначенное при оформлении кодовое слово, и при возможности — последние 4 цифры номера карты. Если информация будет совпадать, карта блокируется моментально.

По федеральному номеру блокировка производится также и в полуавтоматическом режиме — когда все команды назначаются путем нажатия соответствующей клавиши. Здесь обязательно потребуется знать последние 4 цифры номера карты и иметь телефон, привязанный к счету для отправки ответного смс-сообщения.

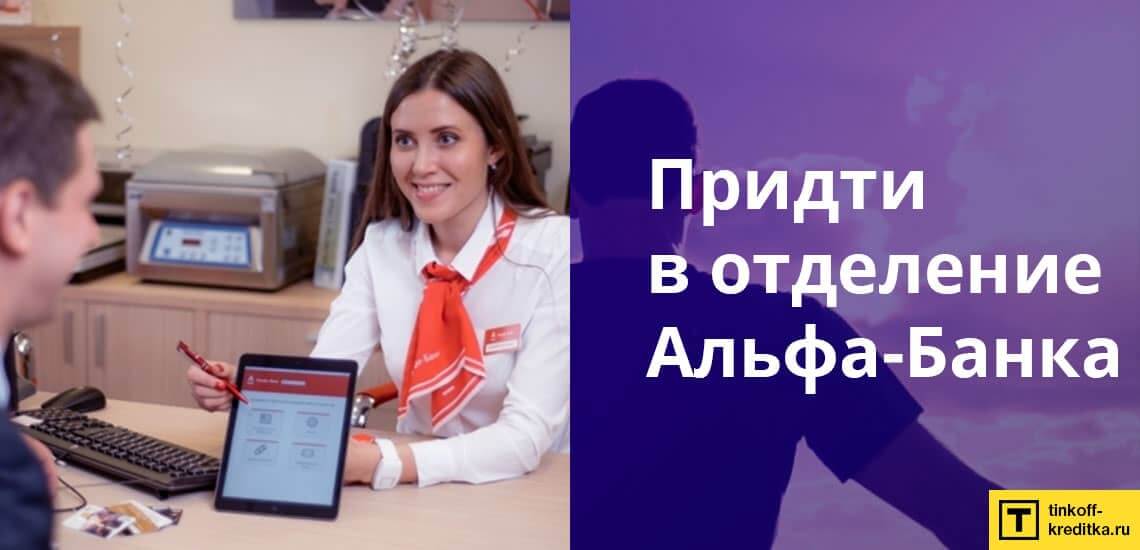

4. Визит в банк

Процедура производится без заполнения бумаг — в полностью устном виде. Блокируется карта моментально. Разблокировать ее можно будет: через личный кабинет, путем телефонного звонка на один из номеров, или через сервис Альфа-Чек, путем отправки команды unblock*XXXX на номер — 2265. В тексте сообщения после команды «unblock» прописываются 4 последних цифры номера карты.

brobank.ru: Пользователь до получения карты должен знать о процедуре прекращения договора с банком, чтобы впоследствии не возникало трудностей. Способы обеспечения безопасности счета, такие как его блокировка, изучаются заранее, чтобы при необходимости один из них был применен как можно быстрее. Такие особенности пользовательского соглашения не менее важны, чем процентные ставки, лимиты, сроки по карте.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 13

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Анна, добрый день. Многие люди пенсионного возраста время от времени пользуются кредитными картами с льготным периодом. Если срочно нужны деньги, это быстрее и удобнее, чем оформлять кредит. Если погасить долг в течение льготного периода, проценты начислены не будут. Таким образом, покупку можно совершить сейчас, а расплачиваться за нее — в течение нескольких месяцев.

Добрый вечер. Заполнили договор, в офисе белайн, получил кредитную карту, альфа банк. Карта не именная. Карту не активировал. Не хочу ей пользоваться. Вступил ли договор в силу или нет? Нужно ли обращаться в банк, с росторжением договора?

Уважаемый Алексей, рекомендуем обратиться в банк для расторжения договора. Уточнить правильный алгоритм отказа от карты вы можете по номеру — 8 800-200-00-00.

получил карту альфа-банка пакет с картой и пин кодом не открывал не хочу ею пользоваться как мне отказаться от неё?

Уважаемый Юрий, если необходимо расторгнуть договор, то вам нужно посетить любое отделение банка, сдать карту и заполнить заявление на закрытие счета.

Добрый день, как мне отказаться откредитной карты 100, она на руках оформлена сутки назад, но она мне не нужна, но дело в том что мне ее активировать на месте сотрудники банка, как мне ее закрыть?

Уважаемая Ольга, вы можете обратиться в ближайшее отделение банка и расторгнуть договор по карте. Если нужно заблокировать карту до визита в банк, то вы можете сделать это через сервис Альфа-Чек, Альфа-Клик или по номеру — 8 800-200-00-00.

Отказаться от кредитной карты 100 дней

Уважаемый клиент, вы можете отказаться от карты только лично. Сделать это можно через смс-команду, личный кабинет, в режиме звонка в службу поддержки или при визите в банк. Подробная информация по этой теме изложена в комментируемой статье.

Отказаться от кредитной карты 100 дней

На мой телефон настойчего предлагают карту. Она мне не нужна. Я не заказывала. Мне она не нужна. Убидитель прошу,не напоминать о ней.

Уважаемый клиент, вам необходимо связаться с клиентской службой Банка по телефону +7 495 78-888-78 и сообщить специалисту о своем требовании исключить ваши контактные данные из базы маркетинговых рассылок.

Как отменить только что отправленную заявку на новую карту?

Возможность отмены заявки на выпуск карты зависит от банка, в который был отправлен запрос, а также от статуса заявки и типа карты. Если вы уже пользовались услугами данного банка и отправляли заявку онлайн, можете проверить наличие функции отмены в своем личном кабинете. Чаще всего отправленные запросы и возможные действия по ним отображаются в системе. Вы также можете узнать, как аннулировать заявку, у сотрудников банка по телефону горячей линии. Если отмена невозможна, можно просто не забирать готовую карту. По истечении определенного периода времени она будет заблокирована. В любом случае желательно уведомить банк о своем намерении отказаться от карты, а через некоторое время после отказа обратиться в банк, чтобы удостовериться в том, что на ваше имя не открыто никаких счетов.

Если вы получили карту на руки, но не планируете ей пользоваться, можете вернуть пластик в банк. В большинстве случаев активация карты происходит автоматически после совершения первой операции. До этого времени карточка не считается действительной, комиссии за обслуживание и платные услуги не списываются. Однако даже простой запрос баланса приведет к активации карты. За отказ от получения новой карты, как кредитной, так и дебетовой, штрафы не предусмотрены. Однако при перевыпуске карты банк может взимать комиссию даже при отказе клиента от нее.

Как отменить заявку на кредит в альфа банке

Оформили кредит, но решили финансовые проблемы самостоятельно, и теперь деньги банка не нужны? Отказаться от выполнения финансовых обязательств разрешается на основании ст. 807 ГК РФ в течение двух недель. Если прошло больше времени и вы использовали деньги, с кредитом получится рассчитаться только через досрочное погашение. Расскажем, как отказаться от кредита до и после получения денег, и что делать, если часть кредита уже потратили.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

В каких случаях разрешается вернуть кредит?

В соответствии со статьей 821 ГК РФ заемщик вправе отказаться от потребительского кредита в течение двух недель без комиссий. Если оформили целевой кредит, у вас будет 30 дней.

Не важно, как вы оформили кредит: онлайн или лично в банке, условия отказа от денег одинаковые. Если прошло больше двух недель, придется закрывать долг с помощью досрочного погашения и выплачивать проценты.

В соглашении часто прописывают, что договор вступает в законную силу после подписания. Это означает, что при возврате придется выплатить проценты. Например, подписали соглашение 25 числа и в этот же день получили деньги, а 26 решили вернуть кредит. В этом случае известите кредитора и заплатите вместе с кредитом процент за один день.

В документе может быть прописано условие, что соглашение вступает в силу после того, как заемщик получил деньги. Если подписали только договор, откажитесь от кредита без материальных потерь. Но банки чаще всего страхуют себя от таких отказов и прописывают пункт, по которому заемщик обязуется оплатить компенсацию или штраф. Если твердо намерены отказаться от кредита, загляните в условия договора.

Исключение — в договоре прописано условие о запрете досрочного погашения на срок не более трех месяцев с момента получения кредита.

Как отказаться от кредита?

Все будет зависеть от того, как вы оформили кредит. При оформлении онлайн никуда ходить не нужно. Просто зайдите в мобильное приложение и отмените заявку до подтверждения. Если подавали заявку в банке, но деньги еще не получили — придется идти к менеджерам и писать заявление об отказе. После получения денег в обоих случаях нужно идти и писать заявление в банке. Посмотрите в кредитном договоре, с какого момента соглашение вступает в силу. Сообщите кредитору, что собираетесь отказаться от кредита и напишите заявление в течение двух недель после получения денег. Если прошло более 14 дней, выплатите кредит досрочно, включая проценты.

При досрочном погашении кредита придется платить проценты, которые набежали за время использования денег. Если оформляете отказ от кредита в течение двух недель, платить по процентам не придется.

Что указать в заявлении для отказа от кредита?

Когда пойдете писать заявление, возьмите с собой кредитный договор. Если договора нет, возьмите копию в банке. Когда кредит оформлен онлайн, копия договора будет в мобильном приложении. Банк рассмотрит заявление и оповестит о решении. Если вам не разрешили возвращать деньги, придется обращаться в суд.

Для отказа от денег онлайн посмотрите, сколько процентов набежало за время использования кредита. Если вы пользовались деньгами, положите на счет недостающую сумму.

Как отказаться от кредита на примере «Сбербанка»?

Чтобы отказаться от кредита в мобильном приложении Сбербанка, зайдите во вкладку «Кредиты», выберите заявку и нажмите на кнопку «Отменить». Отменить кредит через приложение не получится, если вы подтвердили получение кредита. В этом случае придется идти в банк и писать заявление. Через мобильное приложение можно сразу погасить кредит полученными деньгами и внести дополнительную сумму, если набежала комиссия.

В пункте меню «Документы» будет электронная копия договора. Здесь прописаны все нюансы оформления, комиссии и штрафы за просрочку по оплате.

Правила отказа по автокредиту

Условия по отказу от автокредита такие же, как и при любом целевом кредите. Но стоит учитывать один момент: иногда банк переводит деньги на счет автосалона. Если получили деньги от банка, у вас будет месяц, чтобы отказаться от автокредита и не платить проценты. Но если банк перевел деньги на счет автосалона, придется досрочно погашать кредит. Единственный выход из этой ситуации — отдать полную сумму за кредит вместе с процентами.

Можно ли отказаться от ипотечного кредита?

Отказаться от ипотеки сложнее, чем от потребительского и целевого кредита, — это связано с тем, что банк переводит деньги на счет продавца, то есть застройщика. Если деньги переведены на счет девелопера, пишите заявление в банк, чтобы аннулировать ипотеку. Но если купили квартиру у другого владельца, он может не согласиться с аннулированием ипотеки, поэтому приходится отстаивать свои интересы в суде.

Другой способ — продать недвижимость и полученными деньгами досрочно рассчитаться с банком. Но в этом случае квартиру будет продать сложно, а до этого придется рассчитываться с кредитором и ежемесячно вносить платежи по графику.

Какие будут последствия после отказа?

Кредитору невыгодно, когда клиент возвращает долг сразу, т. к. банк теряет прибыль. После отказа от полученного кредита банк передаст сведения в БКИ. До подписания соглашения банк в БКИ данные не передает. Если банк спокойно отреагировал на отказ после подписания договора, не было споров и конфликтов, на кредитный рейтинг это не повлияет. Но если будете отказываться второй раз, например, через полгода, это скажется на кредитном рейтинге.

Как аннулировать страховку по кредиту?

Если оформили кредит со страховкой, у вас есть 14 дней, чтобы разорвать действующее соглашение. Обратитесь в банк и напишите заявление или в страховую компанию, если страховку оформляли у них. При оформлении страховки онлайн зайдите в приложение (раздел с кредитами) и посмотрите, предусмотрен ли пункт отказа. Если нет, придется идти в банк или страховую компанию, чтобы отменить страхование.

Если прошло более 14 дней, вернуть деньги за страховку не получится. Уточните, что написано в документе страхования, если это отдельный документ. В этом случае будете закрывать страховку через досрочное погашение.

Кратко: условия для отказа от кредита в банке

После оформления потребительского кредита есть 14 дней, чтобы вернуть деньги без материальных потерь.

Если кредит целевой — банки дают месяц. Но если вместо вас деньги получил продавец, например, автосалон, — придется закрывать кредит с помощью досрочного погашения.

Если договора нет, банку вы еще ничего не должны, поэтому на кредитный рейтинг это никак не повлияет.

Чтобы отказаться от ипотечного кредита, предупредите банк в течение месяца после одобрения заявки. Если застройщик согласится аннулировать соглашение, никаких последствий не будет. Когда деньги получил владелец квартиры, он вправе отказаться, и в этом случае дело может дойти до судебных разбирательств.

Для отказа от страховки должно пройти менее двух недель с момента оформления кредита. Если прошло больше времени, деньги по страховке вернуть не получится.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.