Учет кредитов и займов в бухгалтерском учете

При реализации крупных проектов, например, при расширении производства или открытии нового направления бизнеса, компании нужны деньги. Получить их можно в виде кредита или займа. В чем разница, и как учитываться полученные и выданные кредиты и займы разберем далее.

Кредиты и займы — в чем отличие

Когда организации не хватает денег, например, для покупки оборудования или сырья, она может получить кредит или заем. Финансовые инструменты похожи и решают одну задачу — обеспечить компанию свободными деньгами. Однако есть несколько отличий.

Отличие № 1 — Лицо, выдающее кредит или займ

Получить кредит организация может только в кредитном учреждении, то есть в банке. Для этого заключают кредитный договор, согласно которому сторона, выдающая деньги — это кредитор, а получающая деньги — заемщик.

Заем может выдать любое физическое или юридическое лицо. Банки займами не занимаются. При выдаче денег в займ заключается договор займа, по условиям которого одна сторона — заимодавец, а другая — займополучатель.

Отличие № 2 — Проценты

Кредит всегда выдается под определенный процент за пользование кредитными средствами. От банка к банку он может отличаться, но он никогда не равен 0 %. Проценты по выданным кредитам — это доход банка.

Заем в свою очередь может быть как процентный, так и беспроцентный. Это условие законодатель оставляет на усмотрение сторон (п. 1 ст. 809 ГК РФ).

Важно! Если договор займа предполагается беспроцентным, в нем обязательно нужно указать, что плата за пользование заемными деньгами не взимается. Иначе заимодавец имеет право взыскать проценты по ставке ЦБ РФ, действовавшей на момент действия договора займа (п. 1 ст. 809 ГК РФ).

Отличие 3 — Предмет

Кредит выдается только в виде денежных средств. Банк не может выдать кредит товаром, сырьем или другим имуществом.

Займ можно выдать в любой форме. Самая популярная форма займа — денежная, но иногда в заем выдают товары и другое имущество, за пользование которым также взыскивают проценты.

Отличие 4 — Законодательное регулирование

Кредитные отношения в основном регулируются нормативными актами Центрального Банка России. Часть вопросов также закреплена в федеральных законах и Гражданском Кодексе.

На договор займа нормативные акты Центробанка России не распространяются, поэтому он регулируется только федеральными законами и Гражданским Кодексом.

Бухгалтерский учет кредитов и займов

Бухгалтерский учет кредитов и займов регулируется ПБУ 15/2008. Несмотря на то, что кредит и займ по правовой природе отличаются друг от друга, в бухгалтерском учете эти понятия практически идентичны.

Для бухгалтерского учета важен срок погашения кредитных или заемных обязательств, поэтому используют два счета:

Счета пассивные. По ним проходят операции трех типов: получение заемных средств, начисление процентов и возврат. По кредиту отражается поступление и начисление процентов, а по дебету — возврат и погашение процентов. Тело кредита и сумму процентов учитывают на разных субсчетах, открытых к счетам 66 и 67.

Остаток суммы по кредиту или займу на конец периода попадает в строку 1410 бухгалтерского баланса, если он долгосрочный, и в строку 1510, если он краткосрочный.

Аналитический учет по этим счетам должен отражать информацию в разрезе кредиторов и заимодавцев, договоров займа или кредита, видов поступивших средств.

Расходы по кредитам и займам

Сумма полученного кредита или займа — это не доход компании, как и возврат этой суммы — это не расход. Поэтому сами суммы в формировании финансового результата и налогооблагаемой базы не участвуют (п. 1 ст. 251 НК РФ).

Однако получение кредита или займа связано с расходами, которые учитываются в составе прочих расходов для целей налогообложения:

Исключение — расходы, которые включаемые в стоимость инвестиционного актива. То есть проценты по кредитам и займам, которые непосредственно связаны с приобретением, строительством или сооружением инвестиционного актива. Организации, применяющие упрощенные способы ведения бухучета, могут признавать все расходы по кредитам и займам в составе прочих.

Расходы по займам и кредитам в бухгалтерском учете отражают обособленно от основной суммы займа или кредита. Для этого к бухгалтерским счетам открывают субсчета.

Проценты по займам или кредитам учитывают равномерно в течение срока действия договора или в порядке, который предусмотрен условиями договора, если это не нарушает принцип равномерности учета (п. 8 ПБУ 15/2008).

Бухгалтерские проводки при получении кредитов и займов

Например, ООО «Фортуна» 1 апреля заключило кредитный договор на сумму 300 000 рублей, сроком на 3 месяца под 1 % ежемесячно. Дата уплаты процентов и части тела кредита — последний день месяца. Кредит оборотный, то есть привлечен для покупки сырья и материалов. Бухгалтер ООО «Фортуна» строит в учете следующие проводки.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 51 | 66.1 | 300 000 | |

| 30.04.2021 | 91.2 | 66.2 | 3 000 | Начислены проценты за пользование заемными средствами в апреле |

| 30.04.2021 | 66.2 | 51 | 3 000 | Оплачены проценты за апрель |

| 30.04.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 31.05.2021 | 91.2 | 66.2 | 2 000 | |

| 31.05.2021 | 66.2 | 51 | 2 000 | Оплачены проценты за май |

| 31.05.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 30.06.2021 | 91.2 | 66.2 | 1 000 | Начислена проценты за пользование заемными средствами в июне. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 30.06.2021 | 66.2 | 51 | 1 000 | Оплачены проценты за июнь |

| 30.06.2021 | 66.1 | 51 | 100 000 | Погашена последняя часть кредита |

Дата уплаты процентов и тела кредита может выпадать не на конец месяца, а на любое другое число. В таком случае в конце месяца строим проводку Дт 91.2 Кт 66/67 для начисления расходов по процентам, а проводку по их погашению строим той датой, когда деньги были фактически перечислены кредитору.

При получении кредита мы используем счет 51, так как получен он в денежной форме. Если заем выдается в неденежной форме, можно использовать счета 10, 41 и аналогичные. Однако в таком случае происходит переход права собственности, а следовательно, операция облагается НДС.

Бухгалтерские проводки при получении кредитов и займов для целей приобретения или сооружения инвестиционных активов

Иначе проводки будут выглядеть, если ООО «Фортуна» привлечет кредит для покупки нового оборудования. Бухгалтер сделает следующие записи.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 51 | 66.1 | 300 000 | На расчетный счет поступили кредитные средства |

| 02.04.2021 | 08 | 60 | 300 000 | Куплено оборудование у поставщика, но еще не введено в эксплуатацию |

| 02.04.2021 | 51 | 60 | 300 000 | Поставщику перечислена оплата за оборудование |

| 30.04.2021 | 08 | 66.2 | 3 000 | Проценты за пользование денежными средствами отнесены на стоимость купленного основного средства |

| 30.04.2021 | 66.2 | 51 | 3 000 | Оплачены проценты за апрель |

| 30.04.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 31.05.2021 | 08 | 66.2 | 2 000 | Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 31.05.2021 | 66.2 | 51 | 2 000 | Оплачены проценты за май |

| 31.05.2021 | 66.1 | 51 | 100 000 | Погашена часть кредита |

| 30.06.2021 | 08 | 66.2 | 1 000 | Начислена проценты за пользование заемными средствами в июне. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей. |

| 30.06.2021 | 66.2 | 51 | 1 000 | Оплачены проценты за июнь |

| 30.06.2021 | 66.1 | 51 | 100 000 | Погашена последняя часть кредита |

| 01.07.2021 | 01 | 08 | 306 000 | Оборудование введено в эксплуатацию, проценты учтены в стоимости |

Включать проценты в стоимость инвестиционного актива можно только при условии, что работы по его приобретению, строительству или сооружению начаты.

Приобретение или сооружение инвестиционного актива может быть приостановлено. Если период приостановления длительный, то есть превышает 3 месяца, то проценты прекращают включать в стоимость актива и относят на прочие расходы с первого числа месяца, следующего за месяцем приостановления. При возобновлении процесса приобретения или сооружения проценты снова включают в стоимость с первого числа месяца, следующего за месяцем возобновления (п. 11 ПБУ 15/2008).

При прекращении приобретения или сооружения проценты перестают включать в стоимость и учитывают в качестве прочих расходов, начиная с первого числа месяца, следующего за месяцем прекращения (п. 12 ПБУ 15/2008).

Проценты учитывают в стоимости инвестиционного актива до тех пор, пока он не введен в эксплуатацию. Как только организация начинает использовать актив для изготовления продукции, выполнения работ или оказания услуг, то проценты учитывают уже в составе прочих расходов с первого числа месяца, следующего за месяцем начала использования имущества (п. 13 ПБУ 15/2008).

Кредитные или заемные средства могут быть частично направлены на приобретение инвестиционного актива, а частично на другие цели. В таком случае проценты пропорционально относятся на стоимость актива и на прочие расходы.

Налогооблагаемая временная разница

При получении кредита для приобретения инвестиционного актива возникает налогооблагаемая временная разница, так как в бухгалтерском учете проценты относятся на стоимость актива, а в налоговом они относятся в состав расходов. Возникает разница между налоговым и бухгалтерским учетом, следовательно, формируется отложенное налоговое обязательство на счете 77 в соответствии с ПБУ 18/2002.

Списание отложенного налогового обязательства начнется вслед за тем, как инвестиционный актив будет принят к учету и его начнут амортизировать.

Бухгалтерские проводки при переводе займа или кредита из краткосрочного в долгосрочный

Краткосрочный кредит или заем могут стать долгосрочными, например, если стороны подпишут дополнительное соглашение и пролонгируют кредит или займ на срок более 12 месяцев. В таком случае используют следующую проводку

| Дебет | Кредит | Описание |

|---|---|---|

| 66 | 67 | Краткосрочный кредит или займ переведен в разряд долгосрочных |

Бухгалтерский учет выданных займов

Организация может не только получать, но и выдавать займы. Все выданные займы учитывают на счете 58, как финансовые вложения. Их учет регулирует ПБУ 19/2002. Об учете финансовых вложений мы подробно рассказали в нашей статье.

Вернемся к примеру с ООО «Фортуна» и допустим, что займ 300 000 рублей на 3 месяца выдала компания ООО «Клад». Бухгалтерия «Клада» сделает такие проводки.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 58 | 51 | 300 000 | |

| 30.04.2021 | 76 | 91.1 | 3 000 | Начислили доход в виде процентов от выданного займа |

| 30.04.2021 | 51 | 76 | 3 000 | ООО «Фортуна» перечислил деньги в счет уплаты процентов |

| 30.04.2021 | 51 | 58 | 100 000 | ООО «Фортуна» погасил часть займа |

| 31.05.2021 | 76 | 91.1 | 2 000 | Начислили доход в виде процентов от выданного займа |

| 31.05.2021 | 51 | 76 | 2 000 | ООО «Фортуна» перечислил деньги в счет уплаты процентов |

| 31.05.2021 | 51 | 58 | 100 000 | ООО «Фортуна» погасил часть займа |

| 30.06.2021 | 76 | 91.1 | 1 000 | Начислили доход в виде процентов от выданного займа |

| 30.06.2021 | 51 | 76 | 1 000 | ООО «Фортуна» перечислил деньги в счет уплаты процентов |

| 30.06.2021 | 51 | 58 | 100 000 | ООО «Фортуна» погасил часть займа |

Если заем будет беспроцентным, то это его нельзя называть финансовым вложением. Поэтому вместо счета 58 нужно использовать счет 76. А проводок по начислению процентов попросту не будет. В нашем примере, но без процентов, проводки будут следующие.

| Дата | Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|---|

| 01.04.2021 | 76 | 51 | 300 000 | Перевели сумму займа на расчетный счет ООО «Фортуна» |

| 30.04.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 31.05.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

| 30.06.2021 | 51 | 76 | 100 000 | ООО «Фортуна» погасил часть займа |

Полученные проценты учитывают в составе внереализационных доходов.

Кредиты и займы — важный аспект финансовой жизни компании. Бросать их без детального учета нельзя. Для этих целей рекомендуем вам облачный сервис Контур.Бухгалтерия. Настраивайте аналитику, контролируйте размер задолженности, начисляйте проценты и следите за сроками. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Учет кредитов и займов на предприятии: что нужно знать руководителю

Учет кредитов и займов на предприятии: что нужно знать руководителю

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Чем отличаются кредиты и займы

Бытует заблуждение, что суть отличия в следующем: кредиты выдаются под процент, а займы – за просто так. Это неверно.

Вот три ключевых расхождения между ними, которые определяются главой 42 ГК РФ:

Бухгалтерский учет кредитов и займов на примере предприятия

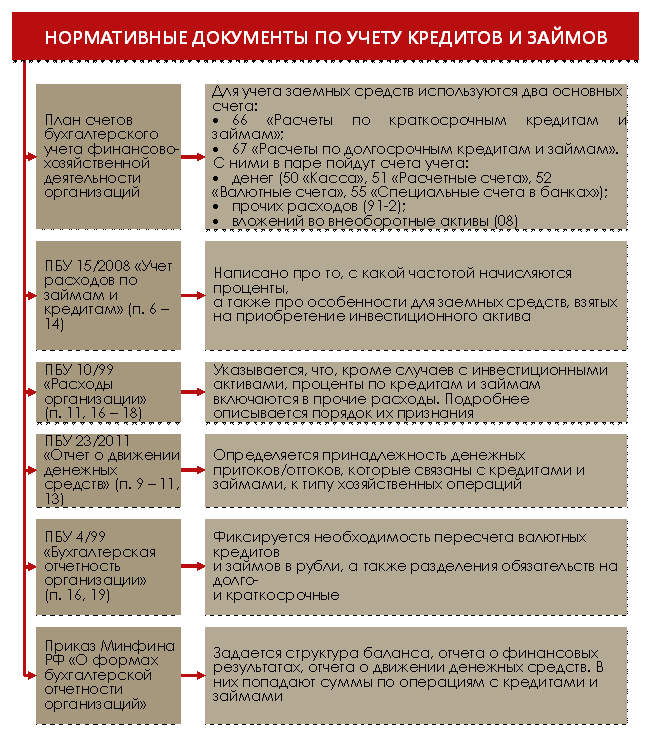

Чтобы правильно учитывать кредиты и займы, принимайте во внимание следующие нормативные документы. Их список – на рисунке 1.

Рисунок 1. Какими документами регулируется учет кредитов и займов

Давайте рассмотрим основные положения этих документов. Но для начала вспомним: учет займов и кредитов сводится к отражению на счетах операций трех типов:

Причем информация со счетов переходит в бухгалтерскую отчетность. Все вместе – это канва дальнейшего рассказа.

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

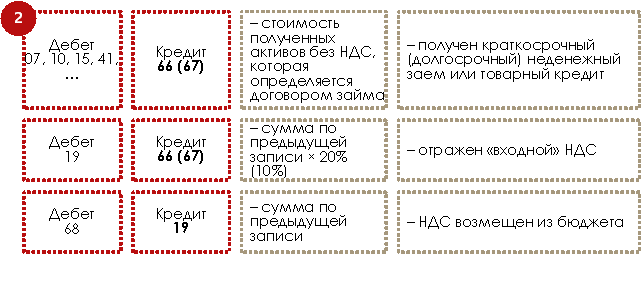

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст. 149 НК РФ. Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

Схема записей окажется следующей:

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

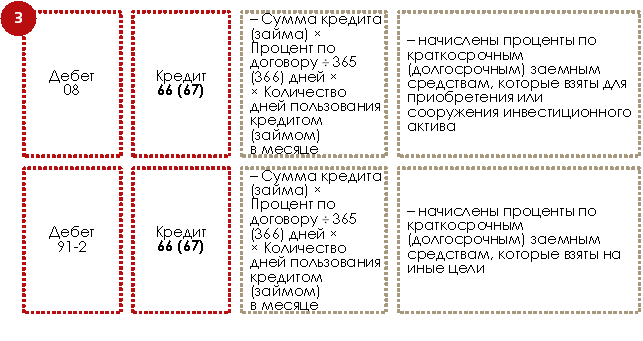

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

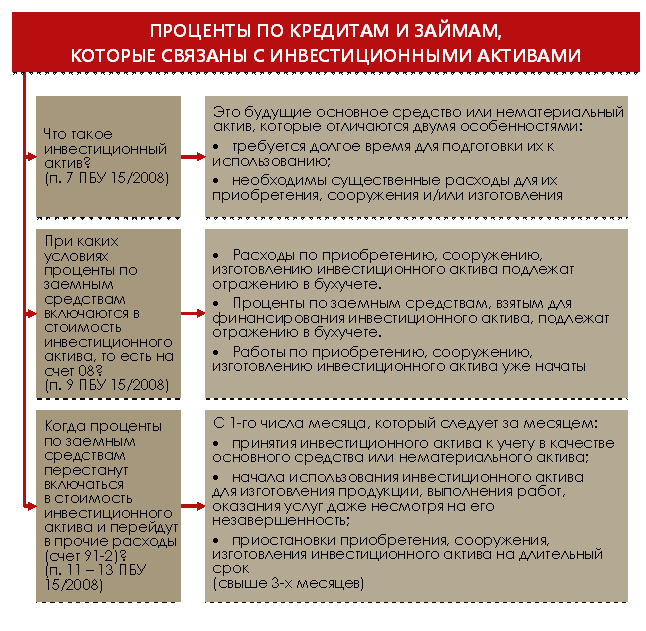

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1С:ERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

И еще важные моменты про НДС:

Бухгалтерские записи в последнем случае окажутся такими.

Этап 3. Возврат заемных средств

Когда возвращаются деньги, то совершается бухгалтерская запись, прямо противоположная приведенной в первой схеме. Вот такая:

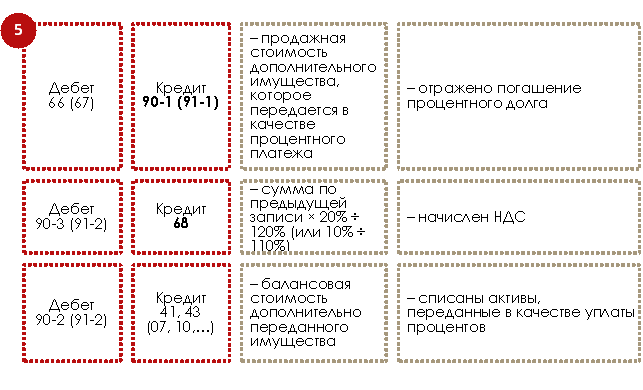

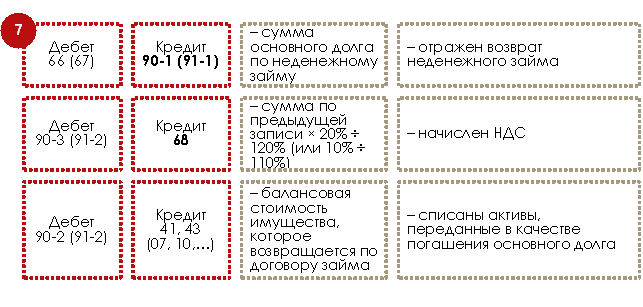

Ситуация усложнится в случае погашения неденежного обязательства. В этом случае опять появится НДС, так как теперь заемщик передает имущество в собственность заимодавца. Операция признается реализацией, значит, попадает под обложение данным налогом.

Схема бухгалтерских записей – аналогична пятой. Изменятся только формулировки.

Рассмотрим два примера.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.

Предоставленные займы: бухгалтерский учет и отражение в отчетности

Компания вправе выдать и беспроцентный заем. Однако подобное условие обязательно должно быть прописано в договоре. Исключение предусмотрено лишь для займов, выдаваемых не в денежной, а в натуральной форме. По умолчанию считается, что они беспроцентные. В то же время компания вправе установить в договоре обязанность заемщика уплачивать проценты и по ним. Отметим, что сумму беспроцентных займов в составе финансовых вложений не учитывают. Поэтому по строке 1170 баланса их не отражают. Для подобных займов предназначены строки 1190 (по долгосрочным) или 1230 (по краткосрочным) бухгалтерского баланса.

Какие-либо дополнительные затраты, связанные с выдачей заемных средств (на юридическую экспертизу договора, оплату консультационных услуг и т.д.), учитывают в составе прочих расходов (). Операции по выдаче займов в денежной форме НДС не облагают. Не начисляют налог и на сумму процентов, которые по ним начислены. Поэтому «входной» НДС по тем или иным затратам, связанным с выдачей средств сторонним лицам, к вычету не принимают. Сумму налога включают в состав прочих расходов компании.

Проценты, начисленные по займам, отражают в составе либо выручки от продаж (если подобные сделки являются обычным видом деятельности), либо прочих доходов (если эти поступления не связаны с обычными видами деятельности фирмы). Их начисляют по окончании каждого отчетного периода (месяца) в соответствии с условиями договора. Это предусмотрено пунктом 16 ПБУ 9/99. Факт уплаты процентов заимодавцем значения не имеет.

Сумму процентов отражают на счетах по учету расчетов. На размер финансовых вложений она не влияет. Это связано с тем, что ПБУ 19/02 предусматривает ограниченный перечень случаев, когда те или иные операции приводят к увеличению стоимости вложений. При этом начисление процентов по выданным заемным средствам в нем не предусмотрено. Такие проценты могут учитываться по счету 76 «Расчеты с разными дебиторами и кредиторами» (если заем выдан стороннему лицу) или 73 «Расчеты с персоналом по прочим операциям» (если заем выдан сотруднику компании).

Порядок уплаты процентов заемщиком также определяют в договоре. Если он там не указан, то заемщик обязан перечислять их ежемесячно до погашения суммы займа.

Пример

Операции по выдаче займа будут отражены записями:

Дебет 58 Кредит 51

Дебет 19 Кредит 60

Дебет 91-2 Кредит 60

Дебет 91-2 Кредит 19

Дебет 76 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 51 Кредит 76

Далее операции по начислению процентов компания отражает в аналогичном порядке. При возврате суммы займа нужно сделать запись:

Дебет 51 Кредит 58

Заем может быть предоставлен как в безналичной, так и в наличной форме. Во втором случае на него распространяются все требования, связанные с ограничением наличных расчетов. Так, сумма наличных, выплачиваемая по одному договору, не может превышать 100 000 рублей (*). Однако это ограничение не применяют, если деньги выдаются гражданину, который не зарегистрирован в качестве индивидуального предпринимателя. Поэтому, например, работнику компании или ее владельцу заем может быть выдан в большей сумме. В этой ситуации нужно учитывать, что выдача займа за счет наличной выручки, поступившей в кассу компании, не допускается (**).

При проведении операции по возврату или выдаче наличных займов контрольно-кассовую технику использовать не нужно. Это связано с тем, что в такой ситуации реализации товаров, работ или услуг не происходит (*). Данное правило в полной мере применяют и в отношении процентов по займу, которые внесены в кассу заимодавца наличными.

Если фирма выдает процентный заем в натуральной форме (товарами или материалами), то прежде всего необходимо отразить их выбытие. Дело в том, что право собственности на эти ценности переходит от компании-заимодавца к заемщику. Следовательно, происходит его реализация. Отметим, что операции по выдаче займа в товарном виде от НДС не освобождаются. Поэтому при передаче имущества в заем фирме-заимодавцу следует начислить налог к уплате в бюджет. После возврата займа отражаются операции по оприходованию полученного имущества. Сумму «входного» НДС компания может принять к вычету в обычном порядке. При этом если компания выдала заем физлицу, предпринимателю или другой компании, которые не являются плательщиками налога, то такого права у нее не возникает.

Пример

Операции по выдаче займа будут отражены записями:

Дебет 76 Кредит 90-1

Дебет 90-2 Кредит 68

Дебет 90-3 Кредит 41

Дебет 58 Кредит 76

Дебет 76 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 51 Кредит 76

Далее операции по начислению процентов компания отражает в аналогичном порядке. При возврате суммы займа нужно сделать записи:

Дебет 19 Кредит 76

Дебет 41 Кредит 76

Дебет 68 Кредит 19

Дебет 76 Кредит 58

Компания может предоставить другому лицу заем, сумма которого выражена в иностранной валюте (например, долларах США, евро). В данном случае необходимо учитывать, что суммы предоставленных другим организациям займов, выраженные в иностранной валюте, числящиеся в организации в качестве финансовых вложений, подлежат пересчету как на дату совершения операции в иностранной валюте, так и на отчетную дату (*).

Многие специалисты считают, что данное положение применимо в отношении лишь краткосрочных финвложений. Ведь для формирования бухгалтерской отчетности стоимость вложений во внеоборотные активы (в том числе и долгосрочные финвложения) принимается в оценке в рублях по курсу, действовавшему на дату совершения операции в иностранной валюте, в результате которой указанные активы и обязательства принимаются к учету. Пересчет стоимости таких вложений после их принятия к бухучету в связи с изменением курса не производится (*).

Однако бухгалтерский учет должен формировать полную и достоверную информацию о деятельности компании. Поэтому такой пересчет необходим в отношении как краткосрочных, так и долгосрочных вложений.

Мнение специалиста

Одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним, так и внешним пользователям бухгалтерской отчетности. Следовательно, с учетом того, что выданный заем представляет собой прежде всего дебиторское требование организации, выраженное в валюте, курс которой не является стабильным, по нашему мнению, наиболее достоверной информацией для пользователя будет являться все же сумма займа, пересчитанная в рубли по курсу на каждую отчетную дату.

Е. Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

В. Горностаев, рецензент службы Правового консалтинга ГАРАНТ, аудитор

Пересчету также подлежит и задолженность заимодавца по уплате процентов по полученному им займу, сумма которого установлена в инвалюте.

Пример

В январе компания выдала заем другой фирме. Сумма займа выражена в долларах США и составляет 20 000 USD. Средства предоставлены под 24% годовых. Проценты начисляются за каждый день пользования займом также в долларах США. Уплата процентов заемщиком происходит не позднее окончания каждого квартала. Заем был возвращен в апреле вместе с процентами, начисленными за этот месяц.

Сумма процентов составила:

20 000 USD х 24% : 366 дн. х 31 дн. = 407 USD;

20 000 USD х 24% : 366 дн. х 29 дн. = 380 USD;

20 000 USD х 24% : 366 дн. х 31 дн. = 407 USD;

20 000 USD х 24% : 366 дн. х 30 дн. = 393 USD.

Предположим, что курс доллара США составил:

Операции по выдаче и возврату займа, а также процентов по нему будут отражены записями:

Дебет 58 Кредит 51

Дебет 76 Кредит 91-1

Дебет 58 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 58 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 58 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 58 Кредит 91-1

Дебет 76 Кредит 91-1

Дебет 51 Кредит 58

Дебет 51 Кредит 76

— 47 610 руб. ((407 USD + 380 USD + 407 USD + 393 USD) х 30 руб./USD) поступили проценты по займу.