Отчет (ф. 0503737): порядок заполнения на примерах

статья актуальна на 02.10.2020

План финансово-хозяйственной деятельности является одним из важнейших документов в деятельности бюджетных и автономных учреждений. В нем отражаются объемы и источники доходов, а также направления расходования средств, осуществляемые за счет всех имеющихся в учреждении источников финансового обеспечения деятельности.

Отчет (ф. 0503737) состоит из четырех разделов:

Рассмотрим порядок заполнения указанных разделов подробнее.

Раздел 1. Доходы учреждения

В разделе «Доходы учреждения» отражаются:

— данные по кассовым поступлениям доходов (с учетом их возвратов, за исключением возвратов остатков субсидий (грантов) прошлых лет), исполненные:

Пример 1.

Бюджетным учреждением запланировано поступление доходов от приносящей доход деятельности на 2018 год в сумме 400 000 руб. По состоянию на 1 октября сумма поступлений составила 236 700 руб., из них 700 руб. поступило в кассу учреждения.

По данным примера, раздел 1 Отчета (ф. 0503737) будет заполнен следующим образом:

Раздел 2. Расходы учреждения

В разделе «Расходы учреждения» отражаются:

— данные по выплатам расходов (с учетом восстановления расходов текущего года), исполненные:

Пример 2.

У бюджетного учреждения на 2018 год запланированы расходы за счет средств от приносящей доход деятельности в сумме 401 600 руб.

По данным примера, раздел 2 Отчета (ф. 0503737) будет заполнен следующим образом:

Раздел 3. Источники финансирования дефицита средств учреждения

В разделе «Источники финансирования дефицита средств учреждения» отражаются:

— данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения, исполненные:

Строка 591 раздела 3 формируется на основании показателей по поступлению денежных средств от возврата сумм ранее перечисленных денежных обеспечений, а также дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет).

Строка 592 формируется на основании показателей по выбытию денежных средств при перечислении денежных обеспечений, а также при возврате остатков субсидий (грантов) прошлых лет.

Строка 700 граф 5, 6, 7, 9 отражает сумму строк 710 и 720.

Строка 730 граф 5, 6, 7 отражает сумму строк 731 и 732 в графах 5, 6, 7 соответственно. Показатель строки 730 по графе 9 будет равен нулю.

По строкам 731, 732 отражаются сумма оборотов денежных средств между счетами учреждения (обособленного подразделения), счетами и кассой учреждения (обособленного подразделения), за исключением оборотов, отраженных в корреспонденции со счетом 030406000 «Расчеты с прочими кредиторами».

По указанным строкам в графе 6 отражаются обороты денежных средств по обеспечению учреждения наличными денежными средствами.

Пример 3.

На 01.01.2018 у бюджетного учреждения имеется остаток средств от приносящей доход деятельности на лицевом счете в сумме 1 600 руб. В сентябре текущего года контрагент вернул учреждению остаток дебиторской задолженности прошлого года в сумме 242 руб. Данные о плановых показателях, поступлениях и расходах бюджетного учреждения в текущем году приведены в примерах 1 и 2.

Указанные в примере операции будут отражены учреждением в разделе 3 Отчета (ф. 0503737) следующим образом:

Раздел 4. Сведения о возвратах остатков субсидий и расходов прошлых лет

В разделе 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» отражаются суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет (перечислению их в доход бюджета), суммы, поступивших в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

При формировании раздела отчета показатели отражаются:

Для отражения показателей в разделе 4 Отчета (ф. 0503737) воспользуемся данными примера 3.

Наряду с общими принципами заполнения Отчета (ф. 0503737), не зависящими от вида деятельности, по которому он составляется, для каждого из видов финансового обеспечения характерны свои особенности отражения показателей.

Порядок заполнения Отчета (ф. 0503737) предусматривает соблюдение внутриформенных контрольных соотношений показателей:

строка 450 = строка 010 — строка 200

строка 500 = строка 450 с противоположным знаком

строка 500 = строка 520 + строка 590 + строка 620 + строка 700 + строка 730 + строка 820 + строка 830

строка 700 = строка 710 + строка 720

строка 730 = строка 731 + строка 732

строка 830 = строка 831 + строка 832

Перед отправкой Отчета (ф. 0503737) обязательно убедитесь в соблюдении вышеприведенных контрольных соотношений.

Статья подготовлена

Заполнение и проверка 737 формы в 1С: Бухгалтерии государственного учреждения 8

Данный отчет содержит в себе информацию о поступивших доходах по их видам, о произведенных расходах также в разрезе их видов, об источниках финансирования и возврате субсидий прошлых лет.

А в вашей базе 1С всегда автоматически и правильно заполняется отчет об исполнении плана ФХД (форма по окуд 0503737)? Если нет, то обязательно ознакомьтесь с этой статьей, сохраните ее себе в волшебный сундучок с полезной информацией и поделитесь с друзьями.

В отчетный период самая большая ценность для бухгалтера – это время. И чтобы его не терять при подготовке отчетных форм, предлагаю поговорить о том, как правильно вводить текущие документы в 1С, чтобы отчет формировался с помощью одной кнопки «Заполнить».

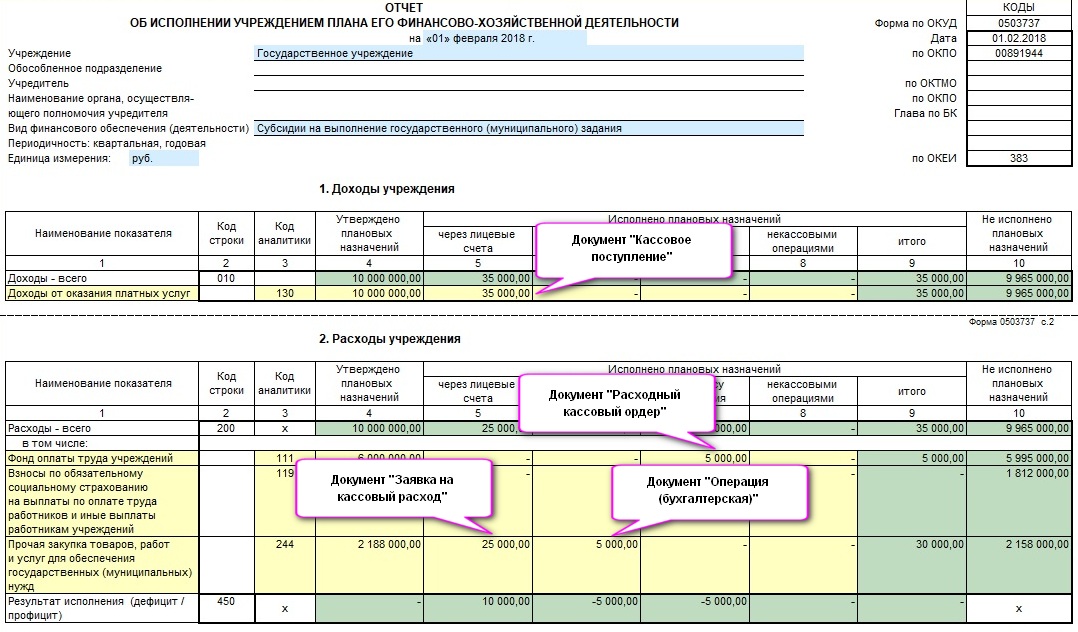

В рамках данной статьи для нас наибольший интерес будут представлять графы 5 «через лицевые счета», 6 «через банковские счета» и 7 «через кассу учреждения» разделов 1 «Доходы учреждения» и 2 «Расходы учреждения».

Взаимосвязь между балансовыми/забалансовыми счетами и соответствующими графами отчета показана на рисунке. Если эти условия соблюдать, то сложностей с заполнением формы 737 у вас возникать не будет.

Для простоты восприятия разберем пример учета операций в 1С и посмотрим, как эта информация будет отражена в форме 737.

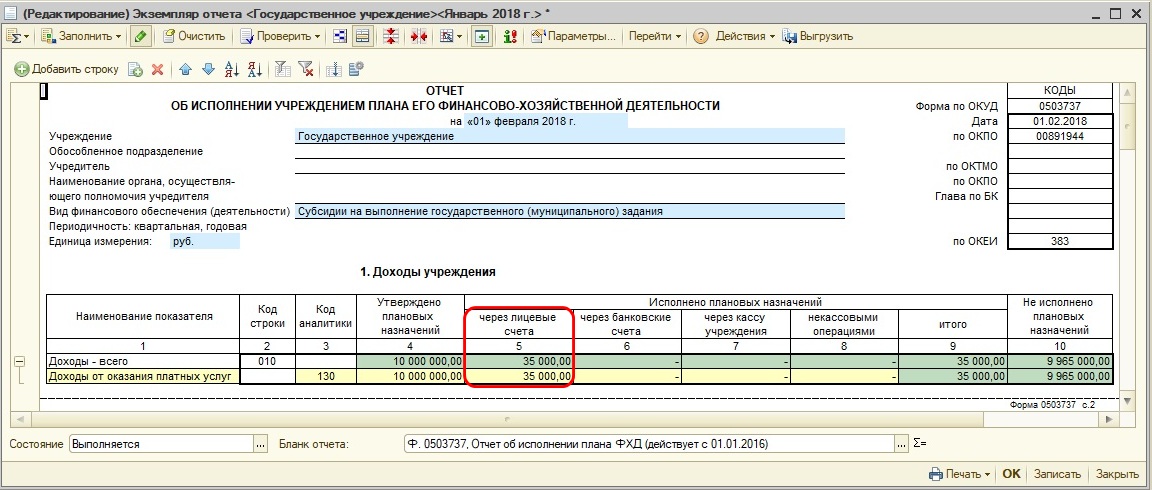

Ситуация 1. От учредителя поступило финансирование по КФО 4 в сумме 35000 рублей.

При поступлении субсидии бухгалтер на основании выписки с лицевого счета и платежного поручения должен заполнить документ «Кассовое поступление» с видом операции «Поступление субсидий». Очень важно, чтобы в поле «Заб.счет по дебету» был установлен счет 17.01.

Результат проведения представлен на рисунке.

Эта операция будет отражена в форме 737 в графе 5 раздела Доходы.

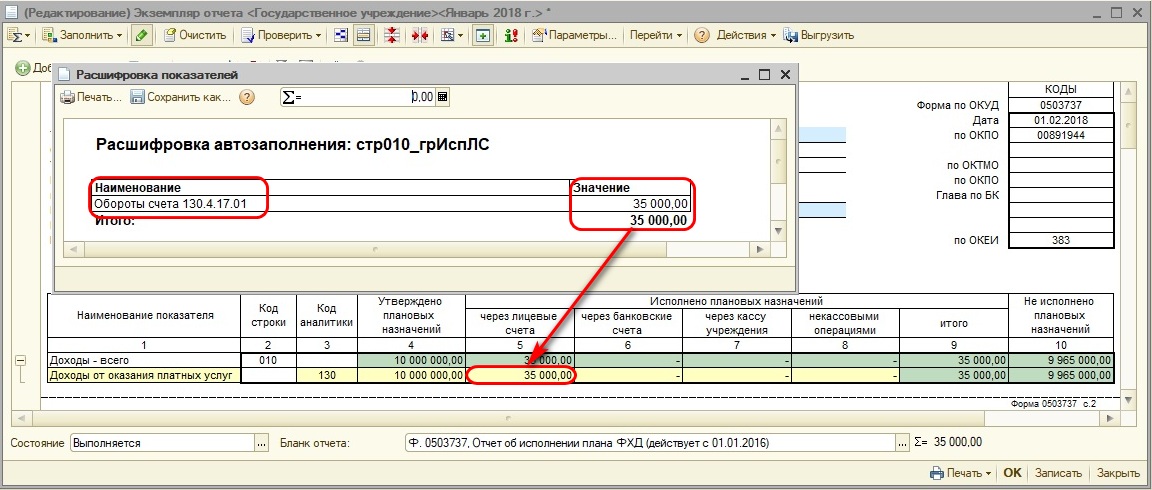

Если у вас возникают сложности с тем, откуда программа подставляет значения в отчеты, то можно воспользоваться подсказкой – щелкнуть правой кнопкой мыши по ячейке и выбрать пункт «Расшифровать автозаполнение». Программа ответит на вопрос, откуда получены сведения.

После поступления финансирования произведем необходимые расходные операции.

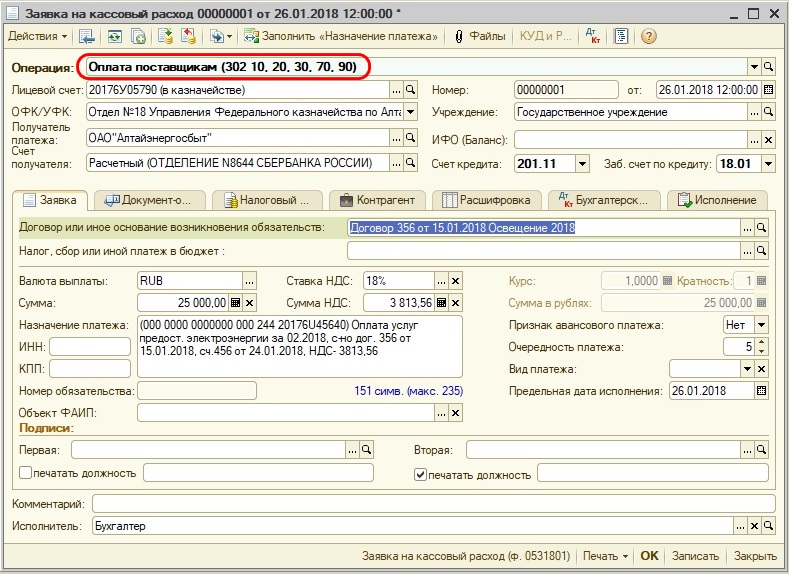

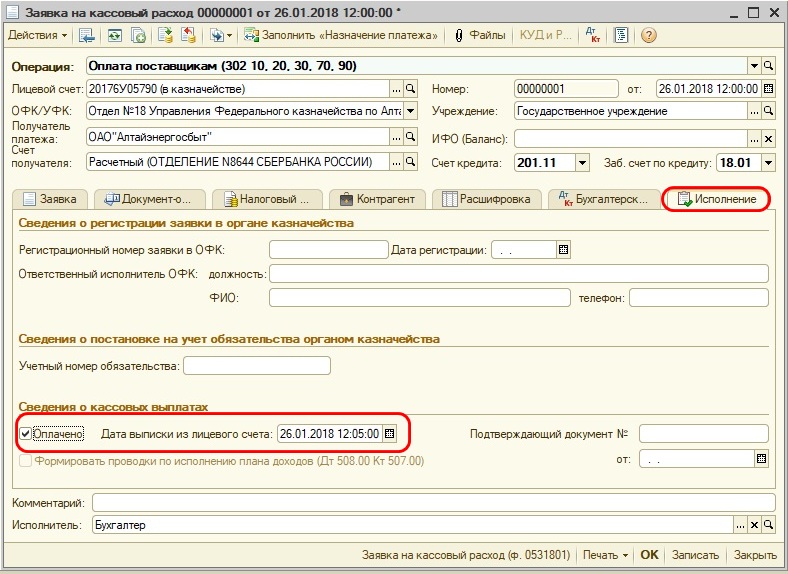

Ситуация 2. Произведена оплата потребленной электроэнергии в сумме 25 000 рублей.

В этом случае должен быть подготовлен документ «Заявка на кассовый расход» с видом операции «Оплата поставщикам» или «Кассовое выбытие».

Мне привычнее использовать «ЗКР», поскольку подготовленные документы из 1С выгружаю через пункт меню «Обмен с казначейскими системами и учреждениями банка» из раздела «Казначейство/Банк» в казначейскую программу СУФД.

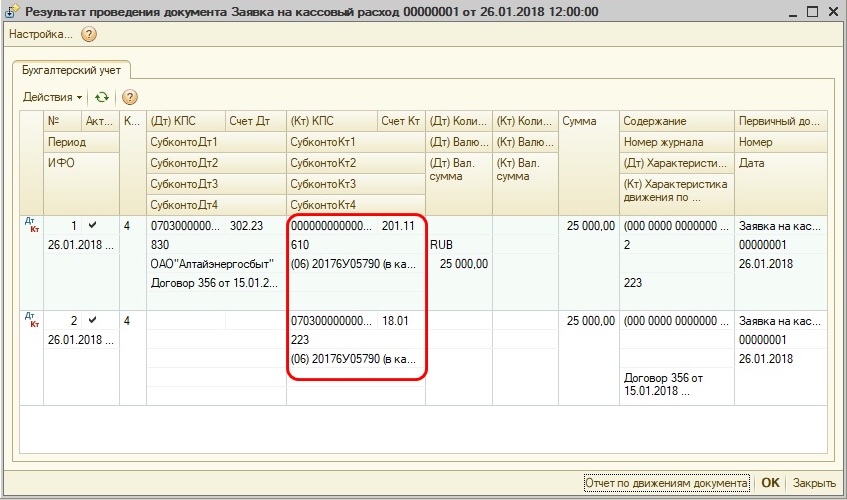

На закладке «Исполнение», получив выписку со счета, ставлю галочку в поле «Оплачено» и указываю дату. Именно эта операция поможет сформировать необходимые записи.

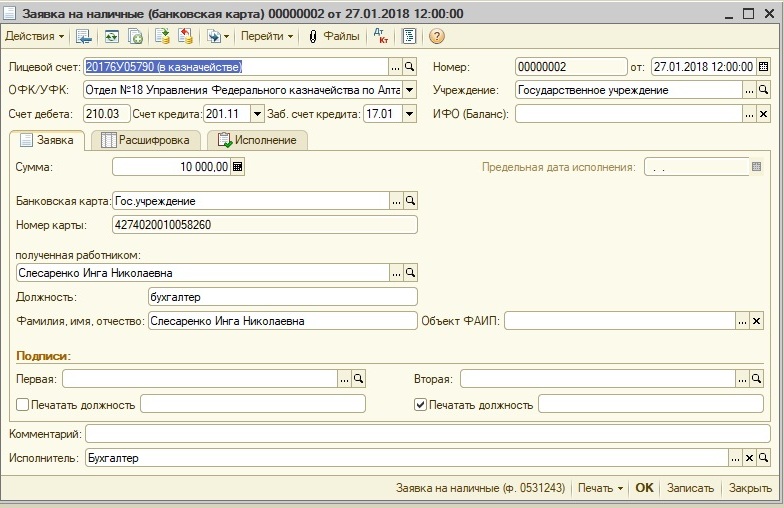

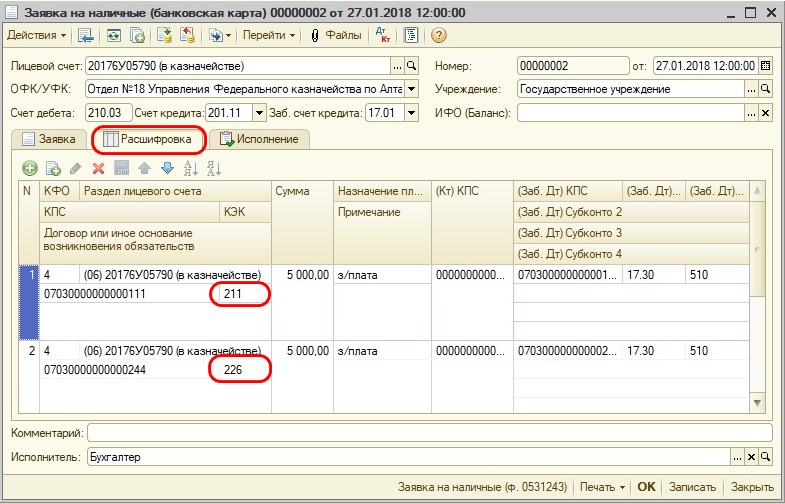

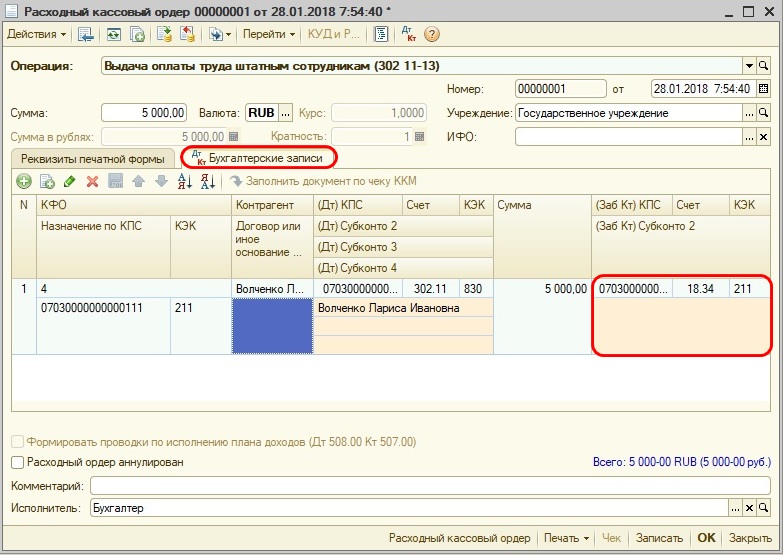

Ситуация 3. Перечислены ДС на банковскую карту для дальнейшей выплаты заработной платы в сумме 5000 рублей и аналогичная сумма для выдачи аванса под отчет.

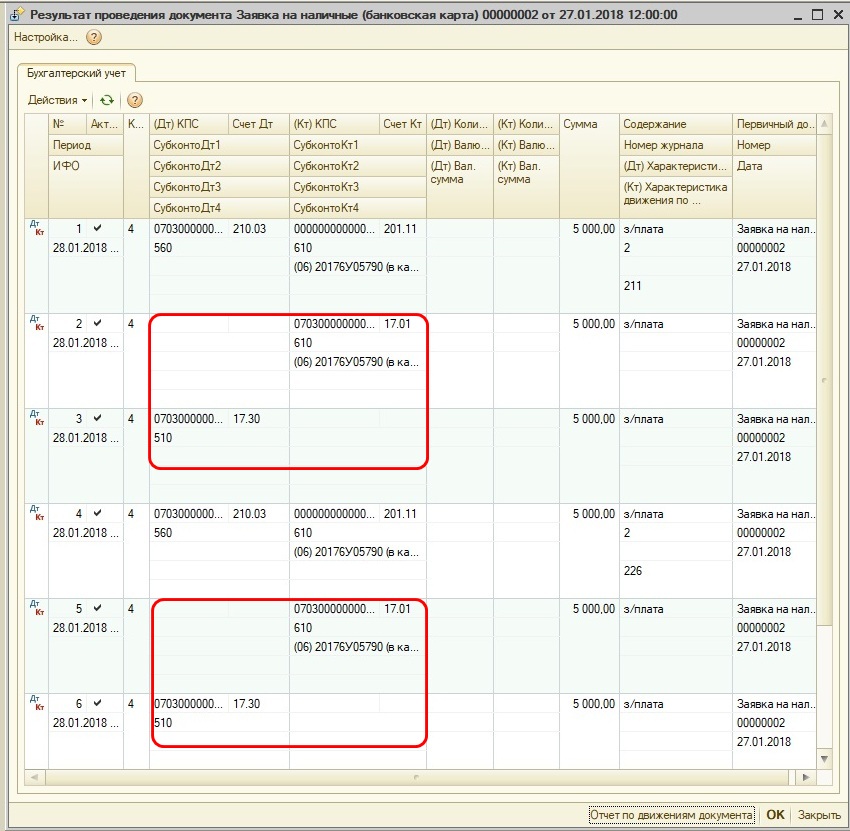

Необходимо подготовить «Заявку на наличные (банковская карта)», с помощью которой будут сформированы требуемые проводки.

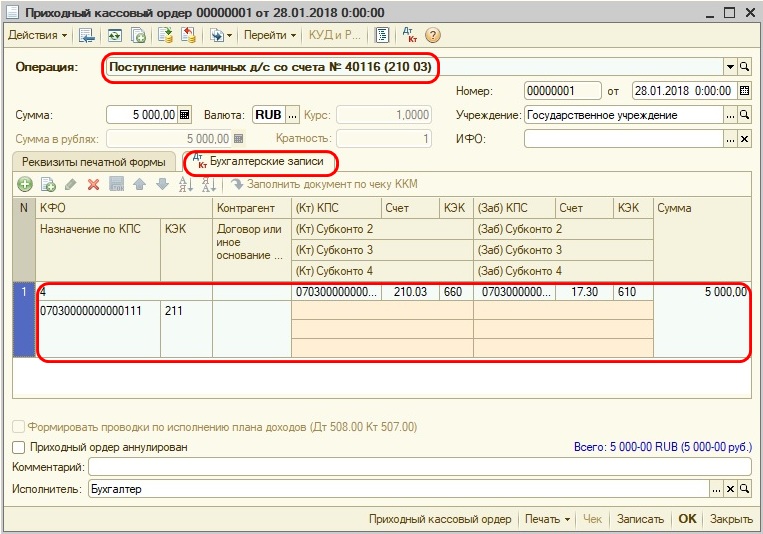

Наличка, полученная с карты, будет оприходована в кассу («ПКО»).

На основании Расходного кассового ордера выплачивается заработная плата из кассы.

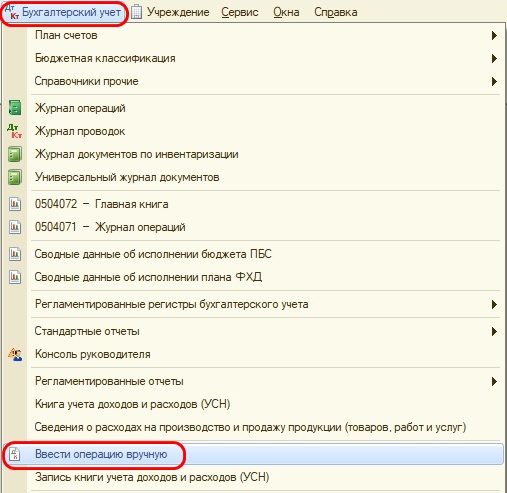

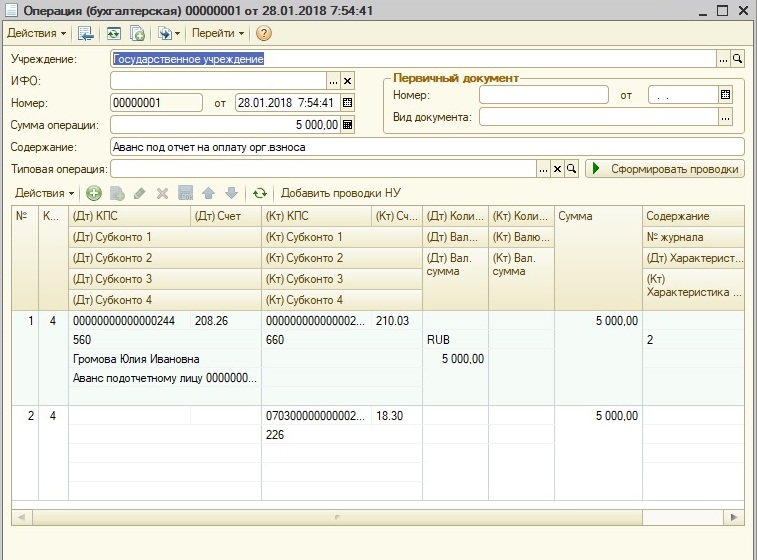

Для отражения расчетов с подотчетниками следует оформить бухгалтерскую операцию вручную.

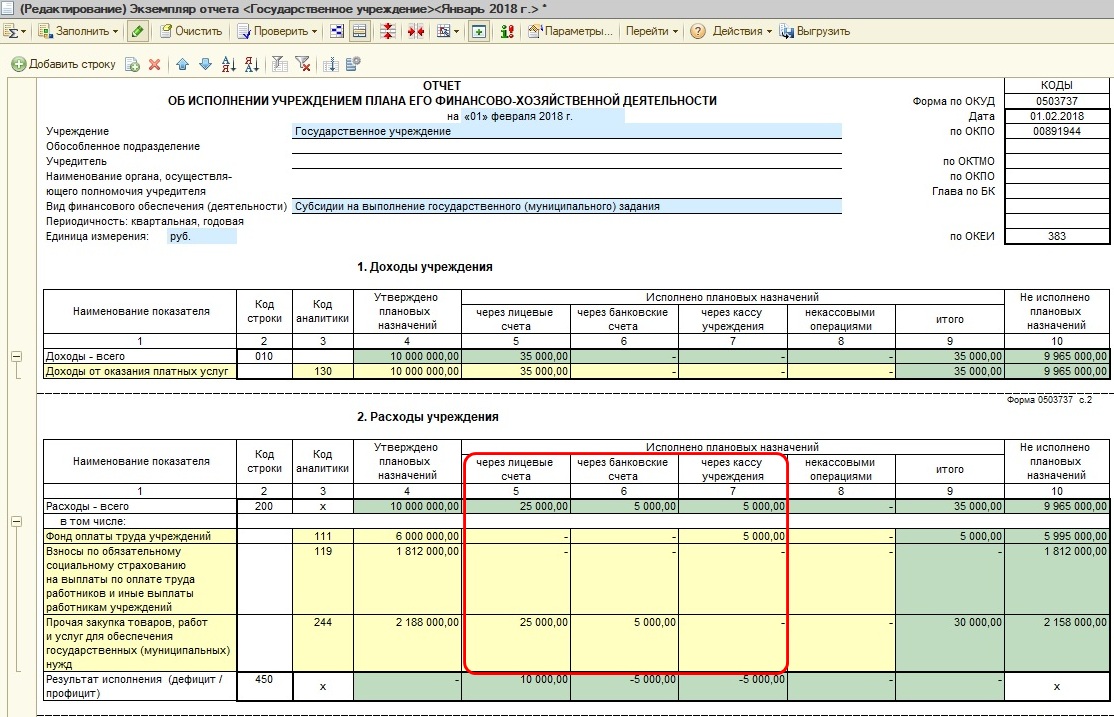

После проведения всех необходимых документов снова заполним форму 737 и посмотрим, какая сложилась картинка.

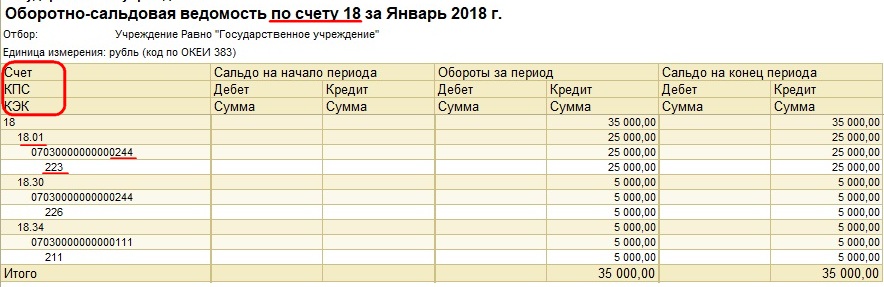

Для того, чтобы было проще найти ошибки, нужно понимать, данные из каких документов попадают в ту или иную графу. На следующем рисунке я постаралась схематично отразить эту взаимосвязь.

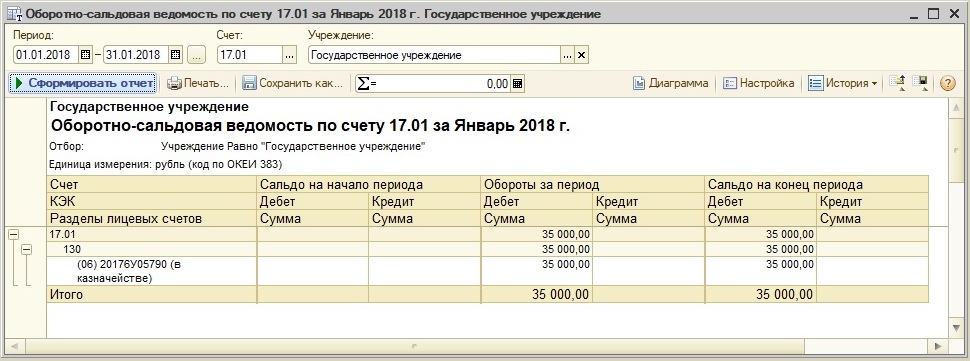

И, конечно, не забывайте пользоваться расшифровкой автоматического заполнения ячеек, которую нам предлагает сама программа. Благодаря таким подсказкам, мы легко будем понимать, к ОСВ по какому счету необходимо обратиться для анализа сведений.

На рисунке представлена оборотно-сальдовая ведомость по счету 18.00 по субсчетам в разрезе КЭК и КПС. В случае, когда ваше учреждение ведет деятельность по нескольким КФО, логично будет добавить и этот показатель.

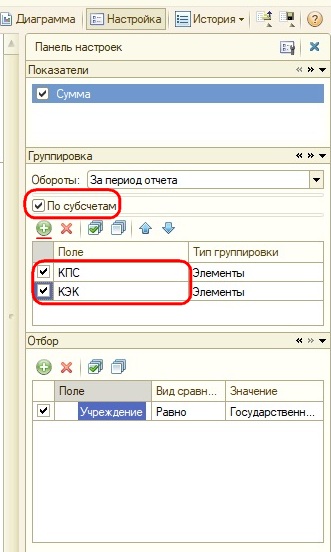

Как настроить ведомость, показано на рисунке ниже. В случае, если какой-то элемент отсутствует, его легко добавить с помощью одноименной кнопки.

Еще раз выделим основную мысль: для проверки правильности заполнения 737 формы строим ОСВ по счету 17 или 18 в разрезе КФО, КПС, КЭК и сверяем данные с отчетом.

При получении Отчета о состоянии лицевого счета также производим сверку.

И только после этого можем представлять свой отчет непосредственно учредителю.

Желательно проводить такую проверку ежемесячно, несмотря на то, что данный отчет представляется по окончании квартала. При такой организации работы будет гораздо легче найти ошибки.

Лично мне очень нравится формировать отчеты, поскольку они для меня ассоциируются с мозаикой, в которую я любила играть в детстве. А когда все отчеты сходятся, появляется приятное ощущение, что мозаичная картинка сложена верно.

Желаю вам тоже сдавать отчеты с легкостью и удовольствием!

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Отчет о финансовых результатах

По завершении отчетного периода организации сдают в ИФНС отчет о финансовых результатах. Мы расскажем, как заполнить форму за 2020 год, дадим расшифровку строк, и на примере проиллюстрируем, какие цифры в них отразить. Кроме этого, напомним, куда и в какие сроки необходимо сдать бухгалтерскую отчетность.

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более восьми лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Где скачать бланк формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно скачать бланк формы 2 отчета о финансовых результатах).

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВАЖНО. Промежуточные величины, которые участвуют в расчетах со знаком «минус» (то есть отнимаются), нужно указывать в круглых скобках. Некоторые показатели всегда стоят в скобках: коммерческие расходы, проценты к уплате и проч. Но есть и те, которые могут быть либо в скобках, либо без них. Это, к примеру, прибыль (убыток) до налогообложения.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но сейчас существует только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Отчет о финансовых результатах: расшифровка строк

Для каждой строки предусмотрен свой код, его указывают в отдельном столбце. Расшифровка кодов приведена в приложении № 4 к приказу № 66н (см. табл. 1).

Строки отчета о финансовых результатах с кодами и расшифровкой

Наименование показателя

Что указывать

Оборот за отчетный период по кредиту счета 90 субсчет «Выручка». Берется без НДС и акцизов

Сумма следующих проводок, сделанных за отчетный период:

Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года

Новая редакция ПБУ 18/02

Приказом Минфина России от 20.11.2018 № 236н внесены изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). В связи с указанными изменениями в отчете о финансовых результатах уточнен состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 19.04.2019 № 61н). Поправки, предусмотренные Приказами №№ 236н и 61н, действуют с отчетности за 2020 год, но организации вправе применять новые правила и ранее, закрепив свое решение в учетной политике.

Многие изменения, внесенные в ПБУ 18/02, соответствуют Международному стандарту финансовой отчетности (IAS) 12 «Налоги на прибыль» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н) и рекомендациям Бухгалтерского методологического центра (БМЦ). Основные поправки:

Новая редакция ПБУ 18/02 дополнена Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей, в том числе величины чистой прибыли за отчетный период. Для наглядности расчет выполнен двумя способами:

Минфин России в Информационном сообщении от 28.12.2018 № ИС-учет-13 обращает внимание на тот факт, что ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору. Таким образом, при соблюдении правил, предусмотренных Приказом № 236н, методика расчета показателей по ПБУ 18/02 может отличаться.

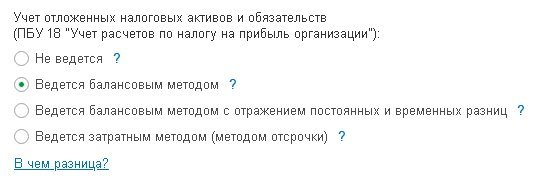

В 2020 году в настройках учетной политики (раздел Главное) «1С:Бухгалтерии 8» пользователю на выбор предоставлены следующие варианты учета расчетов по налогу на прибыль организаций (рис. 1).

Рис. 1. Варианты расчетов по ПБУ 18/02

В таблице 3 поименованы основные критерии, по которым отличаются данные варианты.

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02.

Расчеты по налогу на прибыль в «1С:Бухгалтерии 8»

Вариант 1: ПБУ 18/02 не применяется

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут не применять положения ПБУ 18/02 (п. 2 ПБУ 18/02). Согласно пункту 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», к таким организациям относятся в том числе субъекты малого предпринимательства (МП).

Пример 1

В соответствии с учетной политикой АО «КРУГ»:

В декабре 2019 года в учете организации отражаются следующие хозяйственные операции:

Поступление оборудования, требующего включения дополнительных расходов в первоначальную стоимость, отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются бухгалтерские проводки:

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

В бухгалтерском учете стоимость монтажа и пусконаладочных работ включается в стоимость основного средства (ОС) (п. 8 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н).

Для целей налогообложения прибыли расходами признаются понесенные налогоплательщиком обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Соответственно, стоимость монтажа и пусконаладки не может включаться в налоговую стоимость ОС.

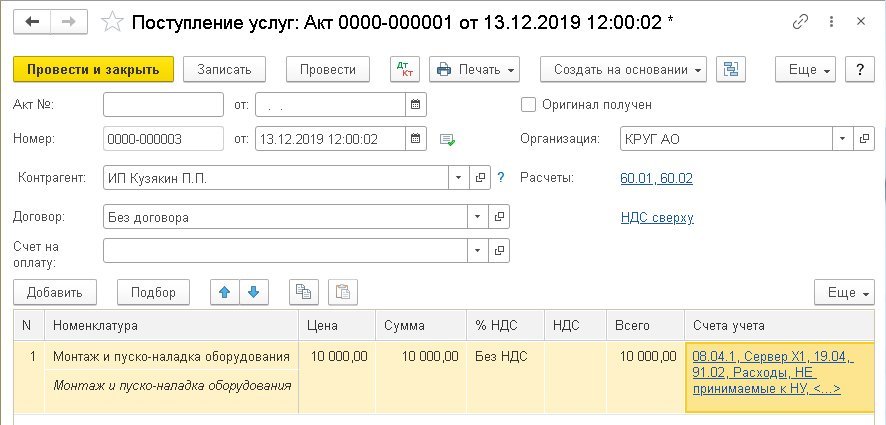

Поскольку порядок учета стоимости работ исполнителя в бухгалтерском и налоговом учете различается, документ Поступление доп. расходов не применяется. Данную ситуацию можно отразить документом Поступление (акт, накладная) с видом операции Услуги (раздел Покупки), рис. 2.

Рис. 2. Поступление услуг

В табличной части документа указывается стоимость монтажа и пусконаладочных работ в соответствии со счетом исполнителя и понесенными затратами. Из поля Счета учета по соответствующей гиперссылке осуществляется переход в форму Счета учета, которую нужно заполнить следующим образом:

При проведении документа сформируется бухгалтерская проводка:

В налоговом учете стоимость пусконаладки учитывается только по кредиту счета 60.01, то есть в специальном поле регистра бухгалтерии:

Сумма Кт НУ: 60.01.

Поскольку АО «КРУГ» не применяет ПБУ 18/02, постоянные и временные разницы в учете не фиксируются.

Принятие к учету и ввод в эксплуатацию сервера регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется запись регистра бухгалтерии:

При этом заполняются специальные поля регистра бухгалтерии:

Рассчитаем налоговую базу за 2019 год:

В декабре 2019 года при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца (раздел Операции), сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Расчет налога на прибыль подтверждается одноименной справкой-расчетом.

Таблица 1. Показатели отчета о финансовых результатах, если ПБУ 18/02 не применяется

Наименование показателя

Код строки

Значение

(тыс. руб.)

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

текущий налог на прибыль

отложенный налог на прибыль

Чистая прибыль (убыток)

Поскольку ПБУ 18/02 не применяется, отложенный налог не рассчитывается. Соответственно, расход по налогу на прибыль будет равен текущему налогу на прибыль.

В январе 2020 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. Сумма амортизации сервера составит:

Если организация примет решение с 2020 года применять ПБУ 18/02, то ей придется принять еще одно решение: отражать ли в учете ПР и ВР при применении балансового метода.

Вариант 2: ПБУ 18/02 применяется балансовым методом без отражения в учете ВР и ПР

До недавнего времени в программах 1С для расчета сумм отложенных налоговых активов и отложенных налоговых обязательств требовалось вести учет временных разниц в стоимости активов и обязательств. Под видами активов и обязательств в «1С:Бухгалтерии 8» редакции 3.0 понимаются объекты учета, соответствующие либо балансовым статьям (например, Основные средства, Материалы, Кредиторская задолженность), либо иным объектам, которые требуется учитывать обособленно (например, Убыток текущего периода).

Также для расчета суммы постоянного налогового расхода (дохода) требовалось вести учет постоянных разниц в стоимости активов и обязательств с прослеживанием их до счетов финансового результата.

В связи с изменениями, внесенными в ПБУ 18/02 и в показатели отчета о финансовых результатах, Бухгалтерский методологический центр выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль» (утв. Фондом «НРБУ «БМЦ» 26.04.2019).

Данная Рекомендация № Р-102/2019-КпР предлагает отражать суммы текущего налога на прибыль и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки» (см. п.п. 3-4 Рекомендации № Р-102/2019-КпР). При этом суммы постоянного налогового расхода (дохода) отражать на счете 99 не требуется. Если следовать рекомендации БМЦ № Р-102/2019-КпР, то отпадает необходимость детального учета ПР и ВР.

Аналогичный вывод можно сделать из текста ПБУ 18/02 в редакции Приказа № 236н. Так, последнее предложение пункта 8 позволяет для расчета ОНА и ОНО использовать только данные бухгалтерского и налогового учета, без выделения в учете ПР и ВР: «Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения».

Практический пример, приведенный в Приложении к новой редакции ПБУ 18/02, наглядно демонстрирует, что, зная только суммы БУ и НУ в оценке активов и обязательств, можно получить все показатели, необходимые для выполнения требований стандарта.

Фирма «1С» решила поддержать вариант балансового метода на основе рекомендации БМЦ (без учета постоянных и временных разниц). При этом существующие в программе варианты применения ПБУ 18/02 остаются.

Для реализации балансового метода на основе рекомендации БМЦ потребовалось внести изменения не только в алгоритмы расчетов, но и в план счетов программы. К счету 99.02 «Налог на прибыль» добавлены субсчета третьего порядка:

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

При выполнении регламентной операции Расчет налога на прибыль сумма текущего налога на прибыль, рассчитанная по данным налогового учета, отражается по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета 99.02.Т. Одновременно суммы налога распределяются по бюджетам различных уровней.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года.

Суммы ОНА отражаются по дебету (кредиту) счета 99.02.О в корреспонденции с кредитом (дебетом) счета 09 «Отложенные налоговые активы». Суммы ОНО отражаются по дебету (кредиту) счета 99.02.О в корреспонденции с кредитом (дебетом) счета 77 «Отложенные налоговые обязательства».

Рассмотрим применение этого варианта на примере.

Пример 2

Организация АО «КВАДРАТ» применяет ОСНО, ПБУ 18/02 балансовым методом и уплачивает НДС. Постоянные и временные разницы в учете не отражает. Остальные условия совпадают с условиями Примера 1.

В настройках учетной политики для АО «КВАДРАТ» переключатель Учет налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Ведется балансовым методом (см. рис. 1). При использовании данного метода постоянные и временные разницы в регистре бухгалтерии не фиксируются. Поэтому при проведении документов Поступление (акт, накладная) и Принятие к учету ОС все записи регистра бухгалтерии совпадают с записями, описанными в Примере 1.

Но при выполнении регламентной операции Расчет налога на прибыль в декабре 2019 года корреспонденция счетов будет иной:

Расчет текущего налога на прибыль подтверждается справкой-расчетом, форма которой не зависит от варианта применения ПБУ 18/02.

Обратите внимание, при применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

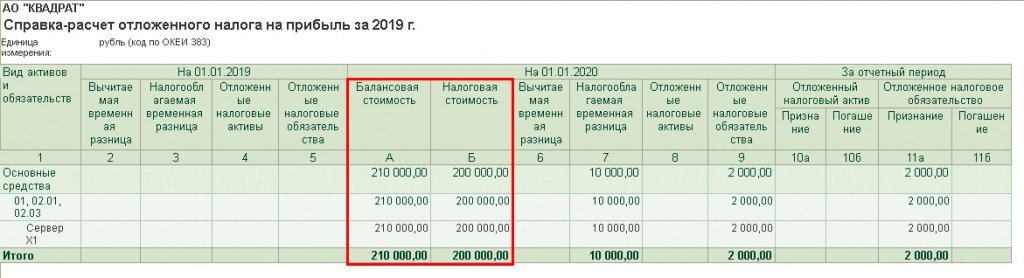

Детальный расчет ОНА и ОНО приводится в Справке-расчете отложенного налога на прибыль (рис. 3). При применении балансового метода справка дополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

Рис. 3. Справка-расчет отложенного налога за 2019 год

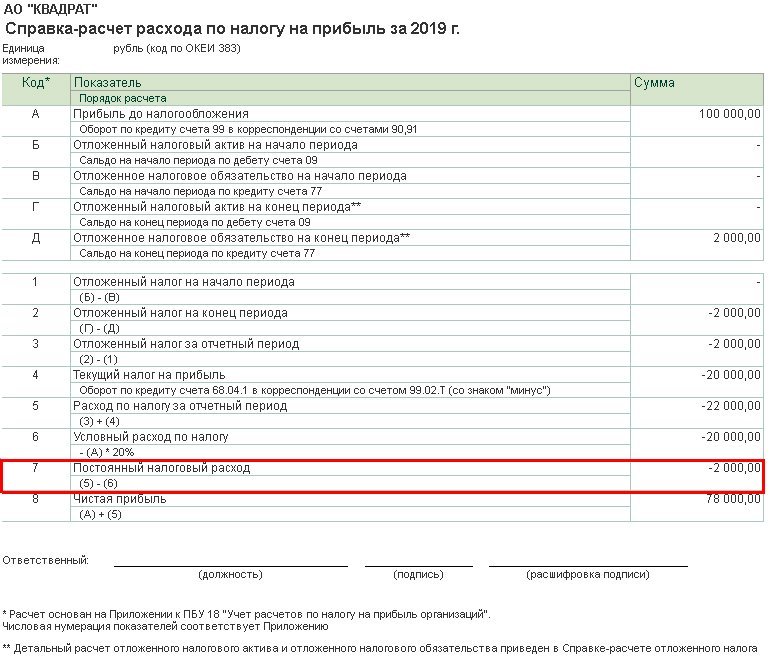

Для расшифровки показателей отчета о финансовых результатах в программе предусмотрена новая справка-расчет Расход по налогу на прибыль (рис. 4). Структура справки-расчета соответствует Приложению к ПБУ 18/02.

Как видим, сумма постоянного налогового расхода (2 000 руб.) определилась расчетным путем без выявления и отражения в учете ПР.

Рис. 4. Справка-расчет расхода по налогу на прибыль за 2019 год

Между тем, исходя из буквального прочтения пункта 4 ПБУ 18/02: «. под постоянными разницами понимаются доходы и расходы: формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов. ».

А согласно второму и третьему абзацу пункта 7 ПБУ 18/02: «. под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде. Постоянный налоговый расход (доход) признается организацией в том отчетном периоде, в котором возникает постоянная разница».

Поэтому у пользователя могут возникнуть вопросы:

При этом в отношении выявленных временных разниц организация должна признавать ОНА или ОНО в соответствии с общими требованиями ПБУ 18/02.

Теперь разберемся, почему признается постоянный налоговый расход.

По нашему мнению, постоянными разницами, возникающими в текущем периоде, следует считать в том числе и те разницы, которые в текущем периоде не формируют бухгалтерскую прибыль (убыток) и не учитываются для целей налогообложения прибыли, но:

Иными словами, считаем, что периодом возникновения постоянной разницы и, соответственно, признания постоянного налогового расхода (дохода) является тот период, в котором произошли события, обусловившие ее возникновение. По условиям Примера 2 это декабрь 2019 года, когда были выявлены факты, не позволяющие признать затраты (10 000 руб.) в составе налогооблагаемой базы в будущем (а не тот период, в котором фактически наступают последствия этих фактов, повлиявшие на показатели декларации по налогу на прибыль).

В силу третьего абзаца пункта 7 ПБУ 18/02 и по условиям Примера 2: ПНР = 2 000 руб. (10 000 руб. х 20 %). Но тот же самый результат можно получить, не высчитывая постоянные разницы, как и продемонстрировано справкой-расчетом Расход по налогу на прибыль.

В пункте 9 рекомендации БМЦ № Р-109/2019-КпР «Регистр учета временных разниц» (утв. Фондом «НРБУ «БМЦ» 11.12.2019) указано, что: «Постоянный налоговый расход (доход)возможно определять согласно пункту 7 практического примера из Приложения к ПБУ 18/02 как числовую сверку между расходом по налогу на прибыли условным расходом по налогу на прибыль. Организация самостоятельно принимает решение о необходимости ведения регистра постоянных разниц».

Таким образом, разница в 10 000 руб., образовавшаяся по условиям Примера 2, представляет собой одновременно и временную, и постоянную («комплексную») разницу.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Результат заполнения представлен в таблице 2.

Таблица 2. Показатели отчета о финансовых результатах, если ПБУ 18/02 ведется балансовым методом