Как отражать аванс в 6-НДФЛ

Все организации и ИП обязаны выполнять обязанности налоговых агентов, то есть должны рассчитывать, удерживать и перечислять в бюджет НДФЛ с доходов, выплачиваемых своим работникам. К числу таких доходов относится и аванс — заработная плата за первую половину месяца. О том, нужно ли удерживать налог на доходы с аванса, и если нужно, как отразить эту операцию в форме 6-НДФЛ, читайте в нашей статье.

Особенности исчисления НДФЛ с аванса

При выплате зарплаты НДФЛ исчисляется, удерживается и перечисляется один раз в месяц. Дело в том, что датой фактического получения дохода, исходя из п. 2 ст. 223 НК РФ, является последний день месяца, за который он начислен. Поэтому необходимости в исчислении НДФЛ с аванса нет. Как часть заработной платы, он отражается в форме 6-НДФЛ вместе с оставшейся частью оплаты труда за месяц.

Исключение из этого правила составляют случаи, когда выплата аванса осуществляется в последний день месяца. Это реально, если срок выплаты аванса в организации — 30-е число, а зарплаты — 15-е число следующего месяца. Тогда, по сути, аванс становится оплатой труда за месяц и, следовательно, источник выплаты, коим является работодатель, обязан рассчитать и удержать с него налог.

Данная позиция, кроме Налогового кодекса, закреплена в Определении Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804. Это единственная ситуация, при которой с аванса нужно удержать налог, а саму выплату показать отдельной строкой в расчете 6-НДФЛ.

При этом в разделе 2 формы в строках 100 и 110 указывается последнее число месяца, за который перечислен аванс, а в строке 120 — следующий после этой даты рабочий день — п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.1, 4.2 порядка заполнения расчета 6-НДФЛ.

Если сроки выплаты аванса и зарплаты приходятся на 30-е и 15-е числа, удерживать налог придется дважды. Сделав это только один раз при выплате зарплаты 15-го числа, организация рискует быть оштрафованной за несвоевременное удержание и перечисление НДФЛ. Об этом гласит письмо Минфина РФ от 23.11.2016 № 03-04-06/69181. С таким подходом согласен и Верховный Суд РФ. В Определении от 19.02.2020 № 305-ЭС19-27749 высшая инстанция указала, что ИФНС правомерно оштрафовала организацию за неудержание и неперечисление в бюджет НДФЛ с аванса, выплаченного в последний день месяца. Кроме того, налоговики могут наказать и за предоставление недостоверных сведений по п. 1 ст. 126.1 НК РФ.

Точные даты выплаты зарплаты за первую и вторую часть месяца должны быть прописаны в локальных актах компании — трудовых или коллективных договорах. Нельзя указывать вместо конкретных дат какие-либо промежутки времени. Это требование ч. 6 ст. 136 ТК РФ, подтвержденное Минтрудом РФ в письме от 28.11.2013 №

Как отразить аванс в 6-НДФЛ на примере

Поскольку при выдаче аванса в последний день месяца НДФЛ придется удерживать дважды — и с аванса, и с зарплаты за вторую половину месяца, в расчете 6-НДФЛ аванс нужно показать отдельно.

Рассмотрим на примере, как отразить аванс в качестве самостоятельной выплаты в расчете 6-НДФЛ.

Допустим, зарплата за сентябрь выплачена:

В этом случае из каждой выплаты нужно удержать и перечислить в бюджет НДФЛ на следующий рабочий день.

В разделе 2 расчета 6-НДФЛ операции отразятся следующим образом.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц

Как отразить аванс в 6-НДЛФ

Нередко бухгалтеры не знают, как верно отразить в 6-НДФЛ аванс по зарплате. В данной статье вы найдете решение этого вопроса.

Прежде всего, напомним, что выплата аванса по зарплате — это прямая обязанность работодателя (ст. 136 ТК РФ). Нежелание выдавать зарплату дважды в месяц может обернуться штрафом.

Нюансы исчисления НДФЛ с аванса

Аванс — это составная часть зарплаты работника. Поэтому к авансу применимы те же правила, что и к обычной зарплате.

НДФЛ нужно рассчитать на дату фактического получения дохода (п. 3 ст. 226 НК РФ). НК РФ признает датой получения дохода в виде зарплаты последний день месяца (п. 2 ст. 223 НК РФ).

Удержать налог бухгалтер обязан в день выдачи основной части зарплаты. С аванса налог не удерживают (письмо ФНС России от 24.03.2016 № БС-4-11/4999).

Перечислить НДФЛ можно в день выдачи заработной платы или на следующий день.

Как отразить аванс в 6-НДФЛ

Анализируемая форма не содержит отдельной строки или раздела для отражения аванса. Вся сумма выплаты (аванс плюс зарплата) учитывается в одной строке под номером 110 (раздел 2), а удержанный с нее НДФЛ дополнительно отражается в разделе 1 по строкам 020 и 022.

Пример: как отразить аванс в 6-НДФЛ

За май 2021 года логист Барский О. Т. получил 41 200 рублей. Из них 25.05.2021 логисту выдали 16 480 рублей, а 10.06.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 24 720 рублей (41 200 — 16 480). С суммы выплаты исчислен НДФЛ в размере 5 356 рублей (41 200 х 13 %). Заполняя полугодовую форму 6-НДФЛ, предположим, что у Барского О. Т. в течение 2021 года не было других доходов.

Бухгалтер ООО «ЛРГН», в котором трудится логист, заполнил 6-НДФЛ так.

В первом разделе в поле 020 он указал общую сумму удержанного налога за апрель-июнь — 5 356 рублей. В поле 021 бухгалтер указал день, следующий за днем выплаты зарплаты — 11.06.2021. В соответствующей строке 022 указали также сумму 5 356 рублей.

В разделе 2 общая сумма начисленного дохода 41 200 рублей будет включена в строки 110 и 112. Исчисленный с нее НДФЛ 5 356 рублей бухгалтер отразил в строке 140, а удержанный налог в той же сумме — в строке 160.

Если окончательный расчет по итогам месяца произвели в следующем квартале, 6-НДФЛ следует заполнять иначе — с учетом того, что удержанный НДФЛ отражается в периоде выплаты зарплаты.

Пример: как отразить аванс, если зарплата выдана в следующем квартале

За март 2021 года вахтер Иванов получил 30 000 рублей. Из них 25.03.2021 ему выдали 14 000 рублей, а 09.04.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 16 000 рублей. С суммы выплаты исчислен НДФЛ в размере 3 900 рублей (30 000 × 13 %). Разберем, как бухгалтер отразит выплату в 6-НДФЛ.

Зарплата начислена за март, поэтому сумма заработка и исчисленный НДФЛ будут указаны в разделе 2 расчета за первый квартал:

А вот удержан НДФЛ уже в апреле, поэтому он будет отражен в расчете 6-НДФЛ за полугодие вследующих строках:

Когда работодатель выдает аванс в последний день месяца, он должен удержать с него НДФЛ, так как по сути в данном случае совпадает дата выплаты и получения дохода, поэтому аванс будет аналогичен оплате труда (п. 2 ст. 223 НК РФ, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804). В таком случае показать аванс нужно по тем же правилам, что и зарплату.

Пример: как отразить аванс, если он выплачен в последний день месяца

За сентябрь 2021 года администратор Дарья получила 45 000 рублей. Из них 31.08.2021 ей выдали 20 000 рублей (НДФЛ — 2 600 рублей), а 15.09.2021 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 25 000 рублей (НДФЛ — 3 250 рублей). Бухгалтер отразит выплаты в 6-НДФЛ следующим образом:

Раздел 1

Раздел 2

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?

Зарплатный аванс: термины и определения

Процедура сдачи 6-НДФЛ в очередной раз побуждает финансовых специалистов задуматься над нюансами заполнения этой отчетной головоломки.

Зарплатный аванс в 6-НДФЛ — один из множества вопросов, которые требуют отдельных разъяснений.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату не реже, чем каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполняете правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

Таким образом, на момент выплаты аванса он еще не признается доходом, поэтому и не возникает необходимость в удержании с него НДФЛ. Дополнительным подтверждением того, что информация об авансе в 6-НДФЛ отдельной строкой не отражается, является мнение на этот счет федеральных налоговиков, высказанное ими в письмах от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Важно учесть! Рекомендация от КонсультантПлюс:

Но если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате работодатель должен исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ, Определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804). В таком случае сумма аванса в расчете 6-НДФЛ показывается как. (подробнее смотрите в К+). Пробный доступ к К+ бесплатен.

Несмотря на все вышесказанное, авансовые выплаты в отчетном квартале имели место быть, и вопрос, как отразить аванс в 6-НДФЛ, остается открытым.

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Авансовые выплаты все же находят отражение в 6-НДФЛ, но не в отдельной строке, а в ячейках, предназначенных для отражения выданной зарплаты. В данном случае зарплатный аванс — это выплаченная по закону часть заработанного дохода.

Покажем алгоритм отражения аванса в 6-НДФЛ на примере.

ООО «Техспецпром» начало работать только в январе 2021 года, и до конца 1-го квартала зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 150 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 150 не должна превышать сумму налога с таких работников, включенную в строку 140. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 150 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Итоги

Аванс в 6-НДФЛ отражается вместе с выданным заработком общей суммой. Отдельная строка для него не предусмотрена. Объяснение этому простое: до окончания месяца зарплатный аванс доходом в целях исчисления НДФЛ не считается.

Как обстоят дела с авансом по договору ГПХ, узнайте здесь.

Как отразить аванс в 6-НДФЛ

Аванс является доходом сотрудника, который облагается НДФЛ. Рассмотрим как показать аванс по зарплате в форме 6-НДФЛ.

Нужно ли в 6-НДФЛ показывать аванс

Аванс – это часть заработной платы сотрудника, выплачиваемая работодателем. Согласно требованиям статьи 136 ТК РФ работодатель должен выплачивать зарплату не реже двух раз за месяц. За нарушение требований трудового законодательства, будут выставлены штрафы работодателю, согласно ст. 5.27 КоАП РФ и ст.236 ТК РФ.

Однако, в форме 6-НДФЛ не предусмотрены отдельные строки для отражения авансовых платежей и перечисленных налогов НДФЛ с них. Отсутствие строк, как правило, основано на нормах налогового законодательства, так как:

Получите понятные самоучители по 1С бесплатно:

Следовательно, на дату выплаты аванс не признается доходом, и поэтому с суммы аванса не удерживается НДФЛ. Подтверждением того, что выплаченные авансы не указываются в расчете 6-НДФЛ отдельной строчкой, являются письма налоговиков от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Аванс в 6-НДФЛ пример заполнения

Рассмотрим на примере как отражается аванс в форме 6-НДФЛ.

Предположим, работнику компании за февраль 2017 года была начислена зарплата 40 000руб. 15 февраля 2017 года сотруднику выплатили аванс 15 000руб. Полностью заработную плату выплатили 03 марта 2017 года в размере 19 800руб.

Ставку НДФЛ равную 13% удерживают со всей суммы начисленной заработной платы, а не отдельно с аванса или с оставшейся суммы заработной платы.

В расчете 6-НДФЛ не отражают аванс и остаток по заработной плате по отдельности, а показывают полную сумму начисленной заработной платы за месяц. Следовательно аванс в 6-НДФЛ отразится в следующем виде:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Авансы в расчете 6-НДФЛ

Налоговые агенты обязаны сдавать в свою инспекцию расчет сумм по удерживаемому подоходному налогу. У бухгалтеров нередко возникает вопрос: как отразить аванс в расчете 6-НДФЛ? Ведь все записи нужно делать правильно, чтобы потом не возникло проблем с контролерами. Разберемся во всем по порядку.

Нормативная база

Приказ ФНС № MMB-7-11/450

Письма ФНС:

Налог с зарплаты

Трудовым кодексом предусмотрена выплата аванса не реже, чем раз в полмесяца (ст. 136). При нарушении этого требования нанимателя привлекают к административной ответственности за нарушение трудовых прав.

Юридические лица и бизнесмены обязаны сдавать отчетность по форме 6-НДФЛ. И выплата авансов, и начисление сотрудникам доходов, облагаемым подоходным налогом (зарплат, премий и т. п.) обязывает отразить эти обстоятельства.

Удержание производят на дату фактической выплаты средств. Максимальный срок – следующий рабочий день. Документ подают в инспекцию Федеральной налоговой службы по месту учета. Он бывает двух видов:

Аналогичное требование закон предъявляет и по отношению к ИП, имеющим наемных работников (при налоговом режиме в виде ЕНВД или ПСН). См. «Сдают ли ип 6-НДФЛ».

Структура отчетности

Рассматриваемый документ включает в себя:

Документ заполняют на основании данных, находящихся в регистрах налогового учета.

Как отразить аванс в 6-НДФЛ

Выплаченный сотруднику аванс не отражают в этой отчетности, ведь по закону зарплатный доход еще не признается полученным. Следовательно, подоходный налог пока не удерживают. Данного подхода придерживается ФНС. Всю информацию фиксируют только после начисления заработной платы.

При заполнении документа нужно помнить о двух важных нюансах:

ПРИМЕР

Бухгалтерия компании «Антей» начислила Румянцеву зарплату за июль в размере 30 000 руб. 15 июля сотруднику выдали часть этой суммы авансом – 12 000 руб. А окончательно выплату зарплаты за июль произвели 4 августа 2016 г. В этот день выдали остальные 14 100 руб. Эта сумма получилась так. Ставка подоходного налога составляет 13%. И этот процент берут со всей суммы зарплаты по документам, а не отдельно с аванса и/или остальной части зарплаты. То есть:

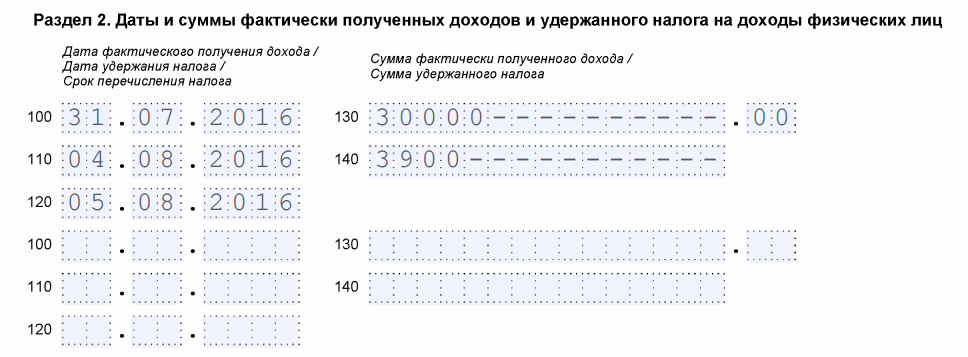

Вот, как отразить аванс в 6-НДФЛ:

Как уже было сказано ранее, в расчете 6-НДФЛ вообще не отражают авансы и другие остатки по зарплате, так как по отдельности де-юре – это не зарплата. Показывают только ее полную сумму согласно зарплатной ведомости. В нашем примере она равна 30 000 руб. (стр. 130). Подоходный налог с нее за июль – 3900 руб. (строка 140).

Датой фактического получения Румянцевым зарплаты за июль 2016 года для целей 6-НДФЛ будет последний день этого месяца. То есть – 31.07.2016. Причем, не важно – будний он или выходной.

В строке 110 показывают день окончательного расчета по зарплате за июль – 04.08.2016. А перечислить в бюджет 3900 руб. налога нужно до конца следующего рабочего дня – 05.08.2016.

Помните: при правильном заполнении отчетности работодатель избавляется от споров с трудовой и/или налоговой инспекцией. В документе обязательно отмечают не только заработную плату подчиненного, но и размер премий и прочих начислений, с которых удерживают подоходный налог.