Как правильно отразить в форме 6-НДФЛ отпускные?

Что отличает отпускные и больничные по части НДФЛ?

В форму 6-НДФЛ наряду с обычными выплатами, облагаемыми налогом на доходы физлиц, попадают отпускные и больничные. В отличие от заработной платы, выплачиваемой через каждые полмесяца (ст. 136 ТК РФ), их начисляют:

ВНИМАНИЕ! Чтобы не ошибиться с датой выплаты отпускных и не попасть на штраф от трудовой инспекции и на проценты за просрочку выплат работникам, прочтите нашу публикацию «Если отпуск с понедельника, выдать отпускные в пятницу нельзя».

ВАЖНО! Работодатель с 2021 года оплачивает только первые 3 дня больничных и некоторые пособия. Остальные выплаты осуществляет ФСС напрямую, т.к. с 2021 года по всей России действует пилотный проект.

При различиях в сроках начислений и выплат для отпускных и больничных существуют одинаковые правила для определения:

В части последнего срока отпускные и больничные отличаются от всех прочих доходов, НДФЛ с которых должен платиться не позже первого рабочего дня, наступающего за днем выплаты (п. 6 ст. 226 НК РФ).

Из-за этой особенности в 6-НДФЛ отпускные и больничные в большинстве случаев будут показываться обособленно от иных выплат.

Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

С отчетности за 1 квартал 2021 года форма 6-НДФЛ обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Как отразить отпускные в 6-НДФЛ? В большинстве случаев ситуации по НДФЛ с отпускных сводятся к 2 вариантам:

Таким образом, в разделе 1 6-НДФЛ отпускные, как правило, окажутся отраженными отдельно от иных осуществленных выплат из-за несовпадения срока оплаты НДФЛ с них (письмо ФНС России от 11.05.2016 № БС-4-11/8312). В разделе 2 этой формы они войдут в общие суммы сделанных за отчетный период начислений доходов (стр. 110 ранее стр.020), удерживаемого с этих доходов налога (стр. 140 ранее стр. 040) и фактически удержанного налога (стр. 160 ранее стр. 070).

На границе периодов срок оплаты НДФЛ с отпускных, подчиняющийся общему порядку переноса его на ближайший рабочий день, если он попадает на выходной (п. 7 ст. 6.1 НК РФ), может перейти на следующий за отчетным периодом квартал. В такой ситуации строки 110, 140 и 160 будут заполнены в периоде выплаты дохода, а в раздел 1 данные по этой выплате попадут только в следующем отчетном периоде.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили отпускные в 6-НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как показать переходящие отпускные и их перерасчет?

Как отразить в форме 6-НДФЛ отпускные, переходящие на другой месяц или квартал? Это делают по общим правилам:

То есть необходимость внесения в 6-НДФЛ отпускных, относящихся к разным отчетным периодам, будет определять факт их начисления и реальной выплаты, а не период, с которым они связаны (письмо ФНС России от 24.05.2016 № БС-4-11/9248).

Необходимость в перерасчете отпускных после сдачи отчетности с данными по ним может возникнуть в 2 ситуациях:

О сроках, установленных для сдачи отчета, читайте в этом материале.

Как в 6-НДФЛ отразить учебный отпуск, разъяснил Н. Н. Тактаров, советник государственной гражданской службы РФ 3 класса. Чтобы сделать все правильно, получите пробный онлайн-доступ и бесплатно изучите мнение чиновника.

Пример заполнения 6-НДФЛ с отпускными

Необходимость отражения в 6-НДФЛ отпускных связана с 3 датами:

Допустим, существуют такие исходные показатели:

Отпускные в расчете по форме 6-НДФЛ

Дата фактического получения дохода в виде отпускных – день выплаты дохода.

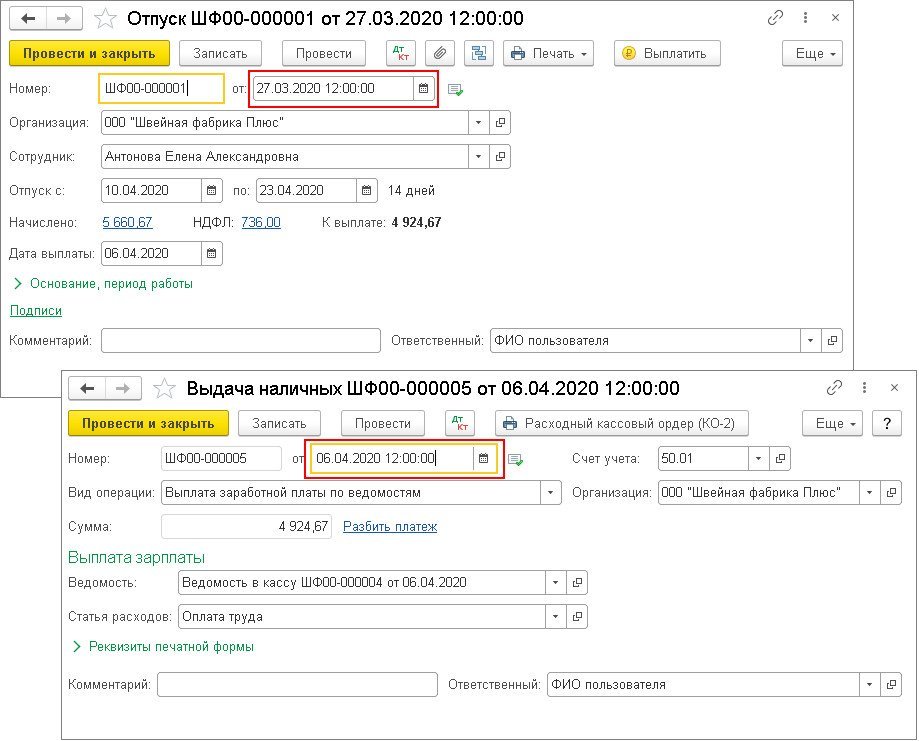

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату отпускных (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

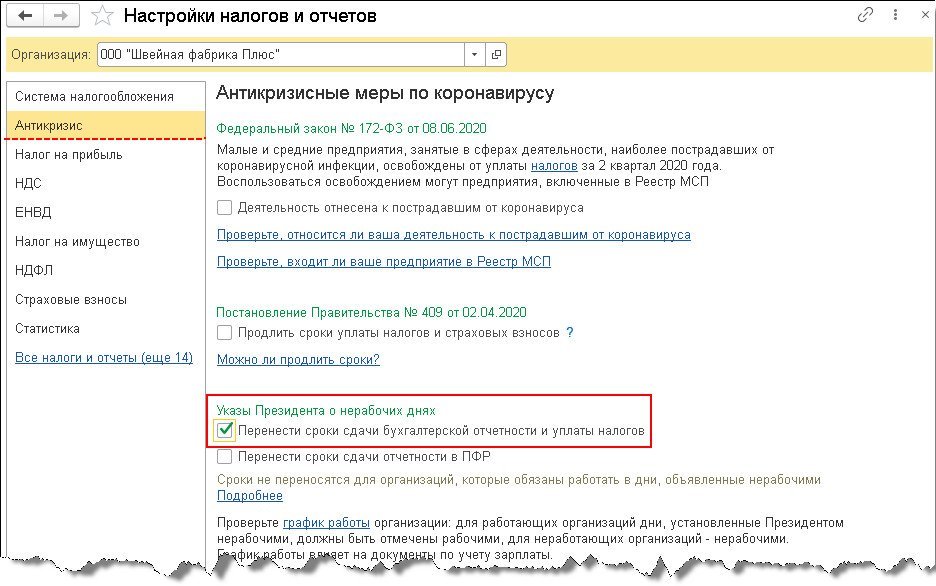

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В примерах рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

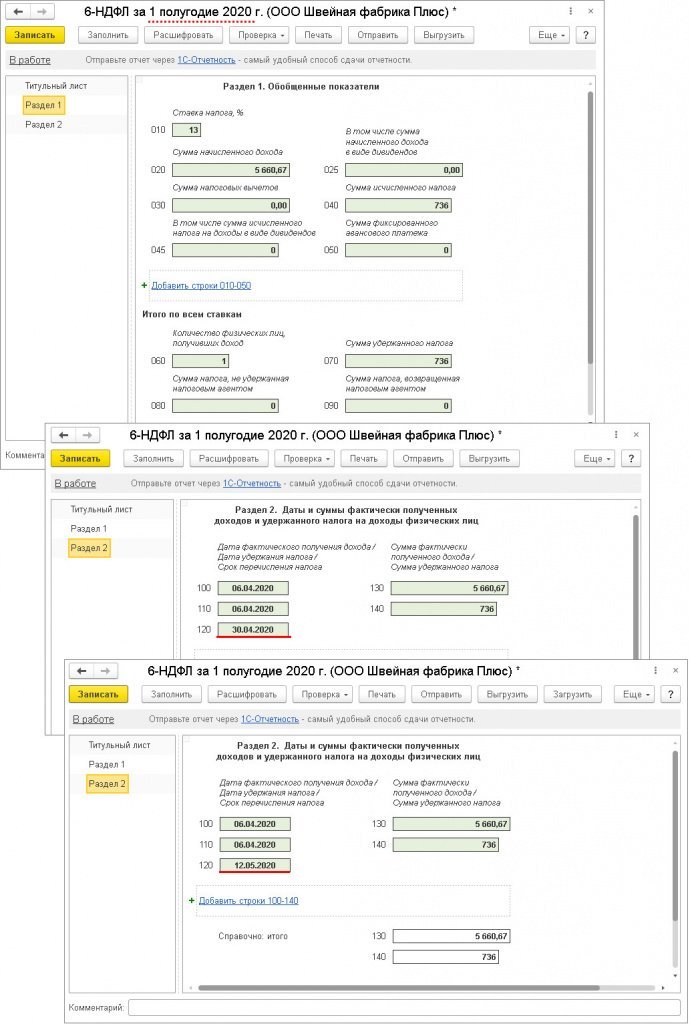

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Пример

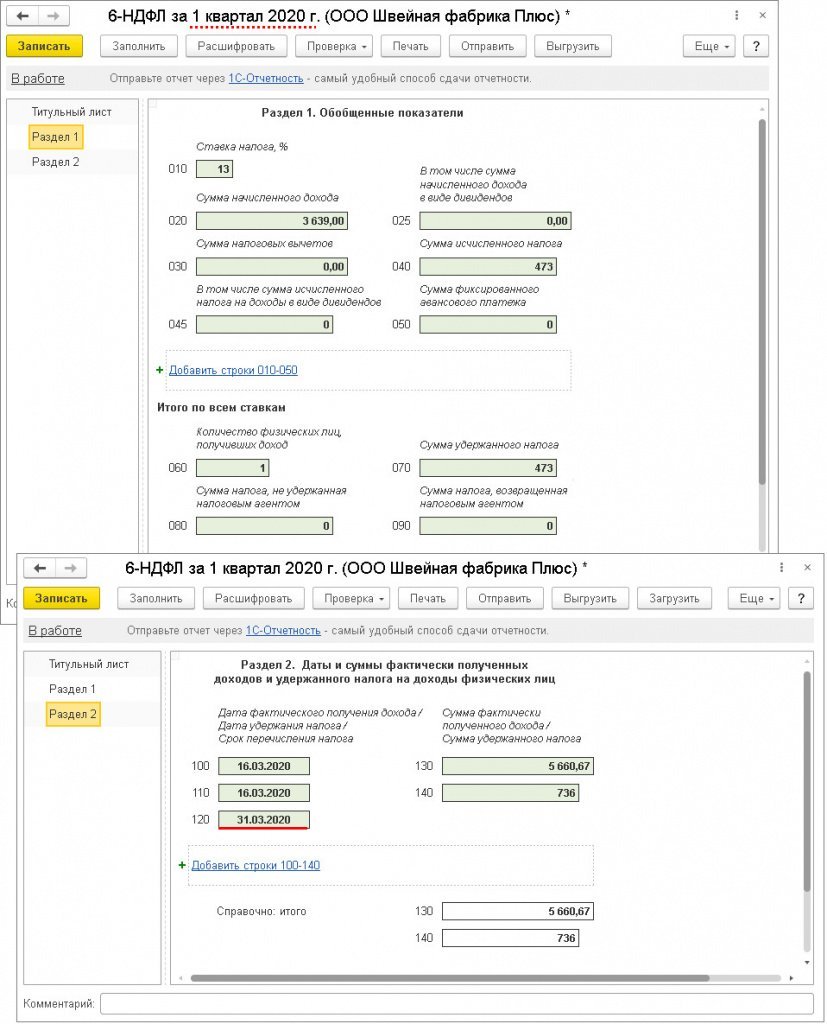

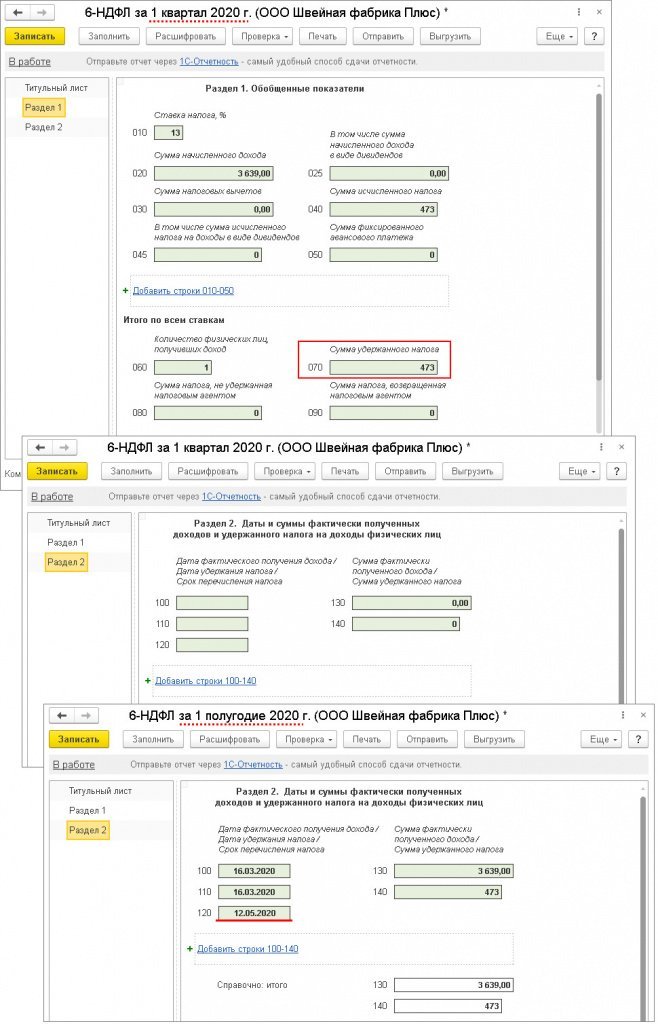

Отпускные выплачены в марте 2020 года

Пример

Если организация не работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма отпускных не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

Отпускные в расчете по форме 6-НДФЛ в других программах «1С»:

Как отразить отпускные в 6-НДФЛ

Порядок заполнения формы 6-НДФЛ напрямую зависит от вида выплат. В летний сезон становится особенно актуальна тема отпусков. В данной статье приведем примеры, как отразить отпускные в 6-НДФЛ.

День признания отпускных доходов — день их выплаты (п. 6 ст. 226 НК РФ). Налог следует удержать также в день выплаты. А вот направить НДФЛ в бюджет можно до конца месяца, в котором отпускные получены. Например, при выплате отпускных 22.06.2021 НДФЛ нужно перечислить до 30.06.2021 включительно.

Рассмотрим пример, как отразить отпуск в 6-НДФЛ за полугодие. ООО «Сегмент» выплатило отпускные 21.06.2021 в сумме 31 520 рублей. НДФЛ — 4 098 рублей (31 520 х 13 %). Общая сумма доходов (кроме отпускных) за шесть месяцев 2021 года — 435 000 рублей, в том числе за четвертый и пятый месяцы выплачено по 70 000 рублей, а за июнь — 71 000 рублей. НДФЛ составил 9 100 рублей в апреле и мае и 9 230 рублей — в июне. Вычетов не было. Зарплата выдавалась в последний рабочий день каждого из месяцев. Бухгалтер ООО «Сегмент» внесет в форму 6-НДФЛ за шесть месяцев такие данные:

Раздел 1:

Раздел 2 (за шесть месяцев):

Обратите внимание, что июньскую зарплату бухгалтер ООО «Сегмент» отметит в отчете за январь — июнь, несмотря на то, что НДФЛ будет удержан лишь 01.07.2021. В расчете за 9 месяцев указанная зарплата и удержанный с нее налог будут отражены в разделе 2, так как он заполняется нарастающим итогом, однако в раздел 1 уже не попадут.

Если отпускные выплачивались несколько раз в разные даты конкретного месяца, в 6-НДФЛ их следует отметить в одном блоке раздела 1. То есть внести их в строку 022, соответствующую полю 021 с последним днем месяца, в котором были выплачены отпускные.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Отпускные в 6-НДФЛ: если нужна уточненка

На примерах — как корректно отразить суммы отпускных в расчете в разных ситуациях.

Важные тонкости выплаты отпускных

Когда начало и конец отпуска приходятся на один месяц или один отчетный период, проблем с отражением соответствующих сумм в Расчете 6-НДФЛ, как правило, не возникает.

Напомним, раздел 1 Расчета 6-НДФЛ «Обобщенные показатели» заполняется в целом по организации нарастающим итогом. В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражаются показатели за отчетный период. Теперь перечислим правила отражения отпускных в Расчете 6-НДФЛ.

Правило 1. Доход в виде отпускных считается полученным в день их выплаты (ст. 223 НК РФ) и отражается по стр. 100 Раздела 2.

Правило 2. НДФЛ удерживается в день выплаты денег работникам (ст. 226 НК РФ) и отражается по стр. 110 Раздела 2. Таким образом в строках 100 и 110 ставится одна дата.

Правило 3. Отпускные вместе с НДФЛ отражаются по строке 130, удержанный с отпускных НДФЛ — по строке 140.

Правило 4. Крайний срок уплаты НДФЛ в бюджет (ст. 226 НК РФ) — последнее число месяца, в котором выплачены деньги, сумма отражается по стр. 120 Раздела 2.

Правило 5. В Расчете 6-НДФЛ показывают выплаченные отпускные, а не начисленные. Однако из этого правила есть важное исключение. Если отпускные выплачены в последний месяц квартала, а последний день этого месяца приходится на выходной, то срок перечисления налога — следующий период (п. 6 ст. 226 НК РФ). Поскольку выплата отпускных состоялась, этот факт фиксируется в разделе 1 Расчета. В разделе 2 Расчета за следующий период отражается крайний срок перечисления НДФЛ в бюджет (строка 120) (письмо ФНС России от 05.04.2017 № БС-4-11/6420).

Пример 1. Отпускные выплачены в последний месяц квартала, последний день месяца — выходной

Работнику отпускные выплачены 25.06.2018 года. Крайний срок перечисления НДФЛ — 2 июля 2018 года (поскольку последний день месяца квартала пришелся на выходной).

В Расчете 6-НДФЛ за полугодие операция будет отражаться по строкам 020, 040 и 070 раздела 1. В разделе 2 операция за полугодие не отражается, она войдет в Расчет за 9 месяцев, где нужно будет указать:

— по строке 100 и 110 — 25.06.2018;

— по строке 120 — 02.07.2018;

— по строкам 130 и 140 — суммы дохода и НДФЛ с отпускных.

Повторно в разделе 1 за 9 месяцев отпускные за июнь не указываются.

Правило 6. Каждая выплата отпускных отражается отдельным блоком в разделе 2 Расчета 6-НДФЛ, если даты выплаты разные.

Расчет 6-НДФЛ за период:

Раздел 1

Раздел 2

Дата выплаты — март 2018; крайний срок перечисления НДФЛ — 2 апреля 2018

За 1 квартал 2018 года

За полугодие 2018 года

Дата выплаты — июнь 2018, крайний срок перечисления НДФЛ — 2 июля 2018

За полугодие 2018 года

За 9 месяцев 2018 года

Дата выплаты — сентябрь 2018, крайний срок перечисления НДФЛ — 1 октября 2018

За 9 месяцев 2018 года

За налоговый период 2018

Дата выплаты — декабрь 2018, крайний срок перечисления НДФЛ — 9 января 2019 (проект постановления Правительства РФ, стадия обсуждения)

За налоговый период 2018

За 1 квартал 2019 года

Корректировка отпускных

Алгоритм действий при корректировке сумм в Расчете 6-НДФЛ зависит от того, требуется ли доплатить отпускные или наоборот, уменьшить их сумму. Приведем порядок действий ниже.

Операция: Доплата отпускных, то есть выплата основной части произошла в одном квартале, а доплата производится в следующем квартале.

Как отражаем в Расчете 6-НДФЛ:

Раздел 1 Расчета 6-НДФЛ (в квартале доплаты)

Раздел 2 Расчета 6-НДФЛ (в квартале доплаты)

— по строке 020 — итоговую сумму отпускных с учетом доплаты

— по строкам 100 и 110 соответственно — даты фактического получения дохода (доплаты) и удержания НДФЛ с суммы доплаты

— по строке 040 — сумму исчисленного НДФЛ со всей суммы отпускных с учетом доплаты

по строке 120 — срок перечисления налога (последняя дата месяца, когда выплачена доплата, с учетом переноса из-за выходных или праздников)

— по строке 070 — сумму удержанного НДФЛ с суммы отпускных, включая доплату

— по строке 130 — сумму фактически полученного дохода (доплаты), включая налог

по строке 140 — сумму удержанного налога с доплаты по отпускным

Основание:

письма ФНС России от 24.05.2016 № БС-4-11/9248, от 13.10.2016 № БС-4-11/19483

Операция: Перерасчет отпускных в сторону уменьшения.

Как отражаем в расчете 6-НДФЛ:

Раздел 1 Расчета 6-НДФЛ

Раздел 2 Расчета 6-НДФЛ

Вариант 1

Сдать уточненный расчет 6-НДФЛ за период, в котором уменьшена сумма отпускных.

В разделе1 уточненного расчета указать итоговые суммы с учетом уменьшенной суммы отпускных

Порядок отражения зависит от договоренностей с работником. Если переплату отпускных зачли в зарплату, то в периоде зачета отражается зарплата за минусом суммы переплаты отпускных.

Основание

Письма ФНС России от 24.05.2016 № БС-4-11/9248, от 13.10.2016 № БС-4-11/19483; письмо УФНС России по Москве от 12.03.2018 № 20-15/049940

Вариант 2

Уточненный расчет не представлять, расчеты регулируются в течение налогового периода. Раздел заполняется нарастающим итогом с начала года, в нем отражаются итоговые суммы с учетом перерасчета отпускных

Основание

Письма ФНС России от 13.10.2016 № БС-4-11/19483, от 24.05.2016 № БС-4-11/9248.

Законодательно вопрос не урегулирован, разъяснения контролирующих органов отсутствуют

Пример 2. Заполнение Расчета 6-НДФЛ при уменьшении суммы отпускных

Общество с ограниченной ответственностью «Меркурий» начислило работнику отпускные в июне 2018 года в сумме 50 000 рублей. Исчислили, удержали и перечислили в бюджет НДФЛ в сумме 6 500 руб. Отпускные перечислены работнику 25.06.2018 года.

В июле 2018 года сделали перерасчет, в ходе которого выяснилось, что работнику переплатили отпускные. Реальная сумма отпускных должна была составить 45 000 рублей, НДФЛ с отпускных — 5 850 рублей Сумма переплаты составила 5 000 рублей, а излишне удержанный и перечисленный НДФЛ — 650 руб.

По письменному согласованию с работником сумма переплаты отпускных принимается в зачет заработной платы за июль 2018 года. Сумма начисленной зарплаты за июль составила 70 000 руб. С учетом переплаты зарплата составила 65 000 руб., а НДФЛ с этой суммы — 8 450 руб. Зарплата за июль 2018 года выплачена работнику 10.08.2018 года.

Порядок заполнения Расчета 6-НДФЛ за 9 месяцев приведем ниже.

Раздел 1.

Раздел 2.

Наталья Горбова, эксперт Контур.Школы, учебного центра компании СКБ Контур

4 примера отражения отпускных в расчете 6-НДФЛ

Грешкина А.А., эксперт Школы бухгалтера

При подготовке формы 6-НДФЛ бухгалтеры сталкиваются с трудностями, как отражать те или иные суммы НДФЛ, исчисленные и удержанные налоговым агентом. В статье рассмотрим, как правильно отразить отпускные выплаты в четырех различных ситуациях.

На основании профстандарта каждый специалист может наметить для себя конкретные направления повышения квалификации. Для этого достаточно пройти обучение в Школе Бухгалтера. Все наши курсы разработаны с учетом профстандарта «Бухгалтер».

Порядок заполнения расчета по форме 6-НДФЛ утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В расчете 6-НДФЛ отпускные отражаются в том периоде, в котором они фактически выплачены.

В Письмах ФНС РФ от 12.02.2016 № БС-3-11/553@, от 24.03.2016 № БС-4-11/5106 указано, что при выплате доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Начисленные, но не выплаченные отпускные, в расчет 6-НДФЛ не включаются. Согласно п. 1 ст. 223 НК РФ датой фактического получения дохода в виде отпускных является день их выплаты.

Дата перечисления НДФЛ с отпускных — это последнее число месяца, в котором они выплачены.

Порядок заполнения расчета 6-НДФЛ при выплате отпускных

Отражается сумма отпускных, выплаченных в последнем квартале отчетного периода, на каждую дату выплаты отпускных.

Если последний день месяца выплаты отпускных (строка 120) приходится на выходной день, то указывается первый рабочий день следующего месяца (Письма ФНС РФ от 16.05.2016 № БС-4-11/8568@; от 01.08.2016 № БС-3-11/3504@; от 01.08.2016 № БС-4-11/13984@).

Пример (отпускные начислены и выплачены в одном квартале)

Рекомендуем статьи в Школе бухгалтера:

Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

Отпускные 30 000 рублей начислены 31 марта 2017 года, выплачены 4 апреля 2017 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных. Указанные отпускные в расчете 6-НДФЛ за 1 квартал 2017 года не отражаются. Они отражаются в расчете 6-НДФЛ за полугодие 2017 года

Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

В Письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ рассмотрена ситуация, при которой отпускные начислены и выплачены в одном налоговом периоде, а срок перечисления НДФЛ — в следующем налоговом периоде.

Отпускные 30 000 рублей выплачены 30 декабря 2016 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных, начало отпуска и срок перечисления НДФЛ — 9 января 2017 года, так как 31.12.2016 — выходной день, следовательно, срок переносится на первый рабочий день — 09.01.2017.

Раздел 1 за 2016 год

Раздел 2 за 1 квартал 2017 года

Пример (компенсация неиспользованного отпуска при увольнении)

Датой фактического получения дохода при выплате компенсации за неиспользованный отпуск при увольнении, является последний рабочий день. Поэтому компенсация за неиспользованный отпуск отражается в расчете 6-НДФЛ за период, на который приходится последний день работы (Письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@).

24.03.2017 в день увольнения выплачена компенсация за неиспользованный отпуск 30 000 рублей, в том числе — НДФЛ 3 900 рублей.