Налоговый и бухгалтерский учет субсидии на профилактику коронавируса в «1С:Бухгалтерии 8»

Постановлением Правительства РФ от 02.07.2020 № 976 утверждены правила выплаты субсидии из Федерального бюджета (ФБ) на проведение мероприятий по профилактике коронавируса. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 учитывать получение и использование субсидии в бухгалтерском и налоговом учете.

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Субсидии предоставляются субъектам малого и среднего предпринимательства (МСП), а также социально ориентированным некоммерческим организациям, осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения в 2020 году мероприятий по профилактике коронавируса.

Субсидия предоставляется единоразово и на безвозмездной основе. Организации и индивидуальные предприниматели (ИП) могут использовать субсидию на любые расходы.

Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия предоставляется на любые затраты (без целевого назначения) и не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

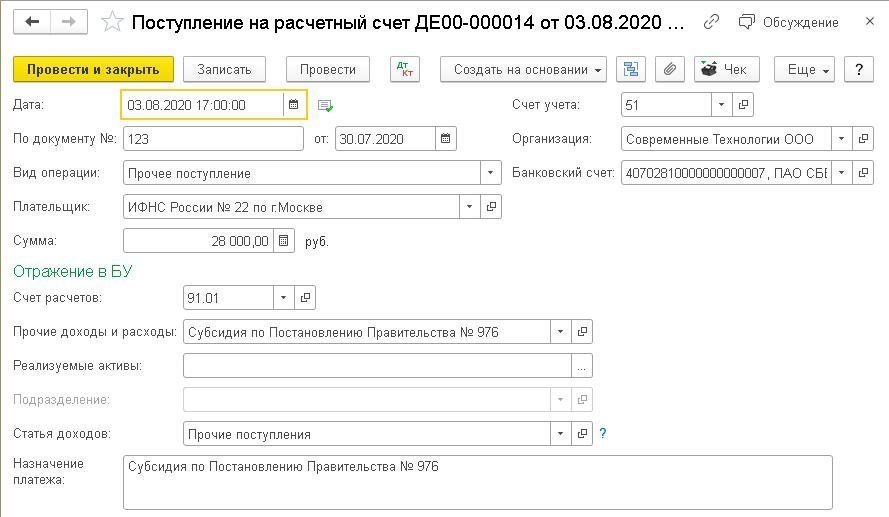

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

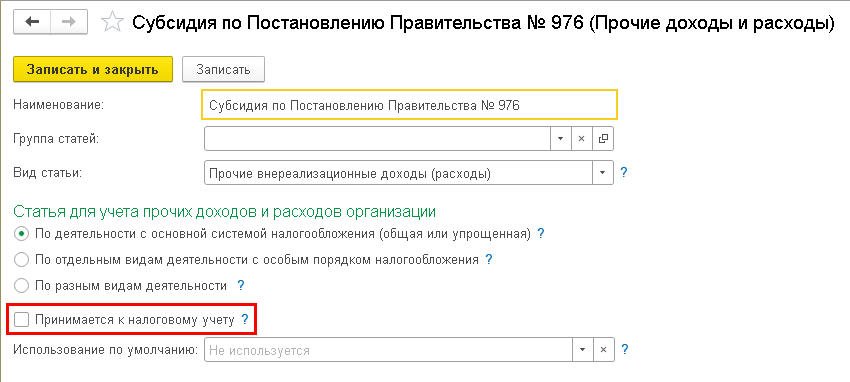

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

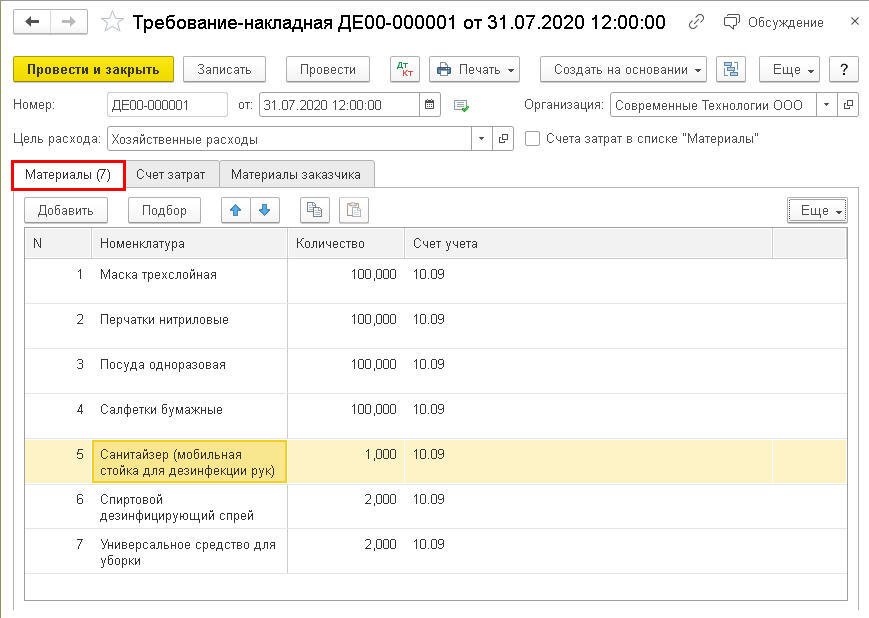

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

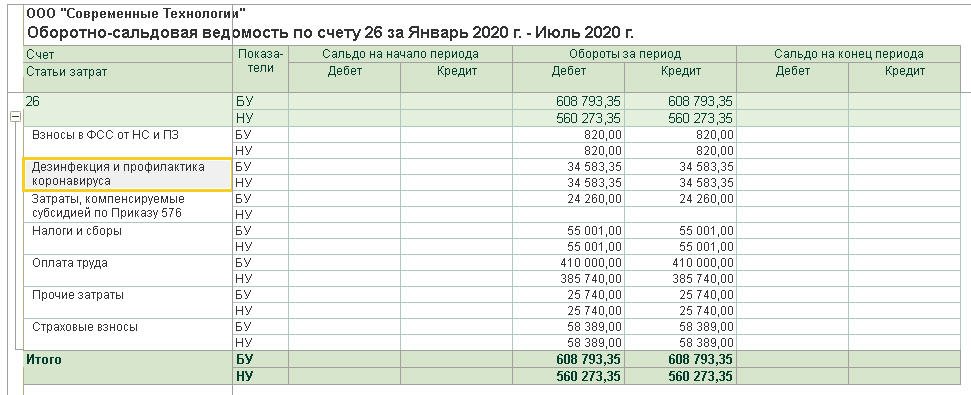

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

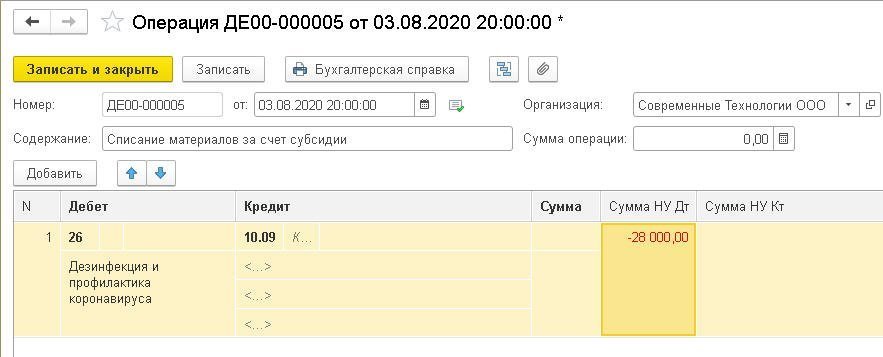

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Еще полезные материалы на сайте БУХ.1С в разделах:

Субсидия на госзадание: поступление и расходование

Автор: Тончин А., эксперт информационно-справочной системы «Аюдар Инфо»

В материале рассмотрим порядок предоставления автономным учреждениям субсидий из бюджета на выполнение государственного (муниципального) задания (далее – субсидии на госзадание), а также приведем корреспонденции счетов по операциям с субсидиями с учетом Письма Минфина РФ от 04.02.2020 № 02-06-07/6939.

Порядок предоставления субсидии на госзадание

Субсидии, выделенные автономному учреждению на выполнение госзадания, предоставляются в порядке, установленном:

для федеральных учреждений – нормативными правовыми актами Правительства РФ;

для государственных (муниципальных) учреждений субъектов РФ – актами высшего исполнительного органа государственной власти субъекта РФ;

для муниципальных учреждений – муниципальными правовыми актами местной администрации.

Объем субсидии

Объем субсидии на госзадание определяется учредителем исходя из расчета нормативных затрат на оказание услуг (выполнение работ) в рамках государственного (муниципального) задания и нормативных затрат на содержание недвижимого и особо ценного движимого имущества, а также на уплату налогов. Нормативные затраты на оказание государственных (муниципальных) услуг (выполнение работ) и содержание имущества определяются расчетным путем в порядке, установленном учредителем в отношении подведомственных ему учреждений с учетом отраслевой специфики по согласованию с Минфином и Минэкономразвития (соответствующими государственными органами субъекта РФ, муниципального образования).

Основание для предоставления субсидии

Субсидии на госзадание предоставляются на основании соглашения о предоставлении субсидии, заключаемого между учредителем и автономными учреждениями.

К сведению: типовая форма соглашения о предоставлении субсидии из федерального бюджета федеральному бюджетному или автономному учреждению на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) утверждена Приказом Минфина РФ от 31.10.2016 № 198н.

Порядок использования остатков субсидии

В случае если в результате экономии у автономного учреждения остались не использованные в текущем финансовом году средства субсидии на госзадание, учреждение может расходовать эти остатки в очередном финансовом году, только если оно достигнет показателей госзадания, характеризующих объем государственной (муниципальной) услуги или работы. Если такие показатели не достигнуты учреждением, оно возвращает в бюджет остаток субсидии на выполнение задания в объеме, соответствующем недостигнутым показателям (п. 3.15 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ).

Учет операций в рамках субсидии на госзадание

Операции по поступлению субсидии

Согласно п. 30, 31 СГС «Доходы» субсидии, предоставленные на условиях возврата части средств в связи с невыполнением условий соглашений (неиспользованных средств субсидий), признаются безвозмездными поступлениями, предоставляемыми с условиями предоставления актива, и подлежат отражению автономным учреждением на дату возникновения права на их получение в соответствии с соглашением в качестве доходов будущих периодов (на счете 4 401 40 131). Доходы будущих периодов признаются в бухгалтерском учете в составе текущего отчетного периода по мере выполнения условий соглашения в части, относящейся к соответствующему отчетному периоду.

Типовые корреспонденции счетов по операциям, связанным с поступлением субсидии на госзадание, приведены в таблице.

Содержание операции

Дебет

Кредит

Основание

Отражены плановые назначения по поступлениям субсидии на госзадание

Утвержденный план ФХД

Начислены доходы будущих периодов в сумме субсидий на госзадание

Соглашение о предоставлении субсидии

Поступила субсидия на госзадание на лицевой счет

4 201 11 510

Забалансовый счет 17 (код вида доходов 130, код 131 КОСГУ)

Выписка из лицевого счета, копии платежных документов

Поступило финансовое обеспечение за счет субсидии на госзадание

Автономное учреждение заключило с учредителем соглашение о предоставлении субсидии на госзадание в сумме 50 000 000 руб. За I и II кварталы на лицевой счет учреждения поступило 25 000 000 руб.

В бухгалтерском учете АУ отражены следующие операции:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены плановые назначения по поступлениям субсидии на госзадание

Начислены доходы будущих периодов в сумме субсидий на госзадание

Поступили на лицевой счет средства субсидии на госзадание

4 201 11 510

Забалансовый счет 17 (код вида доходов 130, код 131 КОСГУ)

Отражено поступление финансового обеспечения за счет субсидии на госзадание

Корректировка показателей доходов будущих периодов

Корректировка показателей доходов будущих периодовот предоставления субсидий с условиями (увеличение, уменьшение) отражается в случае внесения изменений в соглашение (заключения дополнительного соглашения) на сумму изменений объема предоставляемой субсидии.

Операции по корректировке плановых назначений и принятых обязательств в связи с увеличением объемов госзадания отражаются в таком же порядке, как при заключении соглашения о предоставлении субсидии на госзадание, а уменьшение объемов госзадания – обратными корреспонденциями счетов.

Содержание операции

Дебет

Кредит

Основание

Изменены показатели плана ФХД в связи с уменьшением объема госзадания

Измененное соглашение, дополнительное соглашение

Уменьшены доходы будущих периодов в связи с уменьшением объема госзадания

В связи с увеличением объемов госзадания в III квартале автономному учреждению дополнительно выделены средства субсидии в размере 1 000 000 руб.

На основании дополнительного соглашения, а также изменений, внесенных в план ФХД автономного учреждения, в бухгалтерском учете отражены следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Увеличены показатели плана ФХД в связи с увеличением объема госзадания

Увеличены доходы будущих периодов в связи с увеличением объема госзадания

Признание доходов текущего финансового года

Признание доходов текущего финансового года по операциям от предоставления субсидий на госзадание осуществляется на основании:

1) отчета о выполнении государственного (муниципального) задания;

2) извещения (ф. 0504805), формируемого в целях отражения расчетов по предоставленным (полученным) субсидиям для целей составления годовой бухгалтерской (финансовой) отчетности, в случае отсутствия на дату формирования учреждениями бухгалтерской (финансовой) отчетности вышеуказанного отчета по субсидиям.

Данные операции отражаются следующей корреспонденцией счетов:

Содержание операции

Дебет

Кредит

Основание

Признаны доходами текущего (отчетного) периода доходы будущих периодов – субсидии на госзадание

Извещение (ф. 0504805), отчет о выполнении госзадания

По окончании финансового года автономное учреждение представило учредителю извещение (ф. 0504805), в котором отражены записи по начислению доходов текущего периода в рамках субсидии на госзадание в размере 51 000 000 руб.

В бухгалтерском учете АУ отражена следующая корреспонденция счетов:

Содержание операции

Дебет

Кредит

Сумма, руб.

Признаны доходы текущего (отчетного) периода по субсидии на госзадание

Операции по расходованию средств субсидии на госзадание

Типовые корреспонденции счетов по указанным операциям приведены в таблице.

Содержание операции

Дебет

Кредит

Основание

Отражены плановые назначения по расходам в рамках субсидии на госзадание

Утвержденный план ФХД

Приняты обязательства за счет субсидии на госзадание

Документ-основание по принятию обязательств

Перечислен аванс за поставку товаров, выполнение работ, оказание услуги учреждению за счет субсидии на госзадание

4 201 11 610

Забалансовый счет 18 (КВР ххх, код ххх КОСГУ)

Документ-основание по принятию денежных обязательств, платежное поручение

Приняты денежные обязательства за счет субсидии на госзадание

Начислены расходы по поставленным товарам, выполненным работам, оказанным услугам учреждению за счет субсидии на госзадание

4 109 хх 2хх

4 401 20 2хх

4 106 хх 3хх

4 105 хх 34х

4 208 хх 667

4 302 хх 73х

4 303 хх 731

Документ-основание по принятию денежных обязательств

Приняты денежные обязательства за счет субсидии на госзадание

Оплачена кредиторская задолженность за счет субсидии на госзадание

4 208 хх 567

4 302 хх 83х

4 303 хх 831

4 201 11 610

Забалансовый счет 18 (КВР ххх, код ххх КОСГУ)

В плане ФХД автономного учреждения предусмотрены расходы на уплату земельного налога за счет средств субсидии на госзадание в сумме 150 000 руб.

За I и II кварталы произведены авансовые платежи по земельному налогу в размере 75 000 руб.

В бухгалтерском учете АУ сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены плановые назначения по расходам в рамках субсидии на госзадание

Приняты обязательства за счет субсидии на госзадание

Начислены расходы по уплате налога за счет субсидии на госзадание

Приняты денежные обязательства за счет субсидии на госзадание

Уплачен земельный налог за счет субсидии на госзадание

4 201 11 610

Забалансовый счет 18 (КВР 851, код 291 КОСГУ)

Возврат остатка субсидии на госзадание

Возвратосуществляется только в связи с недостижением установленных государственным (муниципальным) заданием показателей, характеризующих объем государственных (муниципальных) услуг (работ). Объем субсидии, подлежащей возврату в бюджет, рассчитывается исходя из объема недостигнутых показателей на основании отчета о выполнении государственного (муниципального) задания.

В случае уменьшения объема государственного (муниципального) задания в бухгалтерском учете отражается уменьшение доходов будущих периодов.

Типовые корреспонденции счетов по данным операциям приведены в таблице.

Содержание операции

Дебет

Кредит

Основание

Начислена задолженность по возврату в доход бюджета остатков субсидий на госзадание:

– в связи с недостижением показателей госзадания

Извещение (ф. 0504805), отчет о выполнении госзадания

– в связи с уменьшением объема госзадания

Перечислены остатки субсидии на госзадание в доход бюджета:

– в связи с недостижением показателей госзадания

4 201 11 610

Забалансовый счет 18 (код аналитики 610, код 610 КОСГУ)

Выписка из лицевого счета, копии платежных документов

– в связи с уменьшением объема госзадания (в текущем финансовом году)

4 201 11 610

Забалансовый счет 18 (код аналитики 610, код 610 КОСГУ)

Согласно отчету автономного учреждения о выполнении госзадания за год некоторые показатели не достигнуты. По результатам произведенных учредителем расчетов учреждение обязано вернуть в бюджет остаток субсидии, выделенной на выполнение государственного задания, в сумме 65 000 руб.

В бухгалтерском учете АУ отражены следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислена задолженность по возврату в доход бюджета остатков субсидии на госзадание

Перечислены в доход бюджета остатки субсидии на госзадание

4 201 11 610

Забалансовый счет 18 (код аналитики 610, код 610 КОСГУ)

Если для возврата имеющегося остатка субсидии на госзадание недостаточно, то учреждение вправе использовать средства от приносящей доход деятельности (письма Минфина РФ от 01.04.2016 № 02-06-07/19436, от 11.04.2016 № 02-04-09/20394, № 02-01-09/20629).

По мнению автора, для отражения данных операций можно использовать корреспонденции счетов по аналогии с корреспонденциями по возврату субсидий на иные цели (приведены в Письме Минфина РФ от 15.12.2017 № 02-07-10/84803).

Содержание операции

Дебет

Кредит

Начислена задолженность по возврату в доход бюджета остатков субсидии на госзадание

Перенесена задолженность по возврату субсидии на госзадание с КВФО 4 на КВФО 2

Перечислены (возвращены) в доход бюджета остатки субсидии на госзадание

2 201 11 610

Забалансовый счет 18 (код аналитики 610, код 610 КОСГУ)

Особенности отражения в бухгалтерском и налоговом учете госсубсидий из-за COVID-19

Получение субсидии из-за коронавируса в бухгалтерском учете

Методологи от бухучета спорят о том, как нужно правильно проводить по счетам получение субсидии. Эксперты едины в одном: получение субсидии – специфический факт хозяйственной жизни, поэтому ежедневно используемые в учете счета для её отражения не подходят. А что подходит?

Счет 86 «Целевое финансирование»

Логика такова: счет 86 предназначен для отражения информации о движении средств, поступивших от других источников, включая бюджет, и предназначенных для финансирования мероприятий целевого назначения. Цель субсидий – частичная компенсация затрат на зарплату в периоде апрель-май 2020. Следовательно, получение средств нужно отразить по кредиту 86 счета, в разрезе соответствующего субсчета.

Счет 98 «Доходы будущих периодов»

Доводы в пользу применения данного счета такие: согласно Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н), по кредиту 98 счета должны быть отражены суммы бюджетных средств, направленные коммерческой компании на финансирование расходов. Обратим внимание, что в той же Инструкции есть и рекомендация о том, что счет 98 по кредиту корреспондирует со счетом 86.

Таким образом, идеальным с формальной точки зрения будет следующий блок проводок при получении субсидии:

Остается вопрос о необходимости лишней прогонки по счетам одной и той же суммы. Ведь, для упрощения записей счет 98 можно просто исключить. Тогда субсидия отражают так:

Дт 51 – Кт 86

Далее произведенные компенсируемые расходы можно списывать через дебет 86 счета.

Расходование средств субсидии в бухучете

При отражении расходования госсубсидии следует учитывать, что в большинстве случаев полученная сумма покроет расходы не полностью. Часть средств будет оплачена за счет субсидии, а часть за счет собственных. Это обязательно должно найти отражение в проводках.

Разберем ситуацию на примерах:

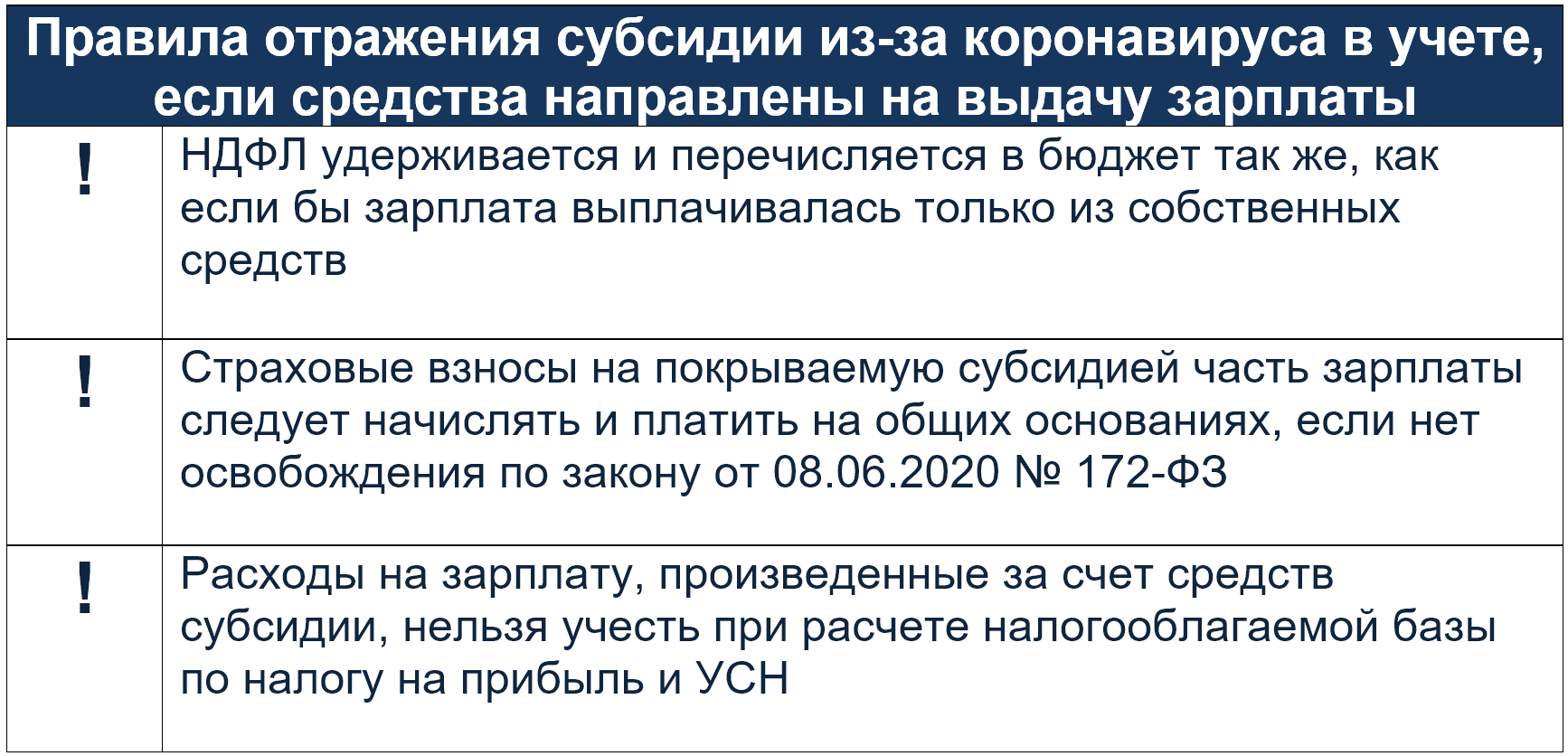

Компания направляет полученные средства на выплату зарплаты. Сумма полученной субсидии на 10 сотрудников – 121 300 руб., начисленная зарплата – 300 000 руб.

При составлении бухгалтерских записей нужно учитывать:

Для упрощения примера примем, что компания освобождена от уплаты страховых взносов за период выплаты этой з/п.

Проводки будут такими:

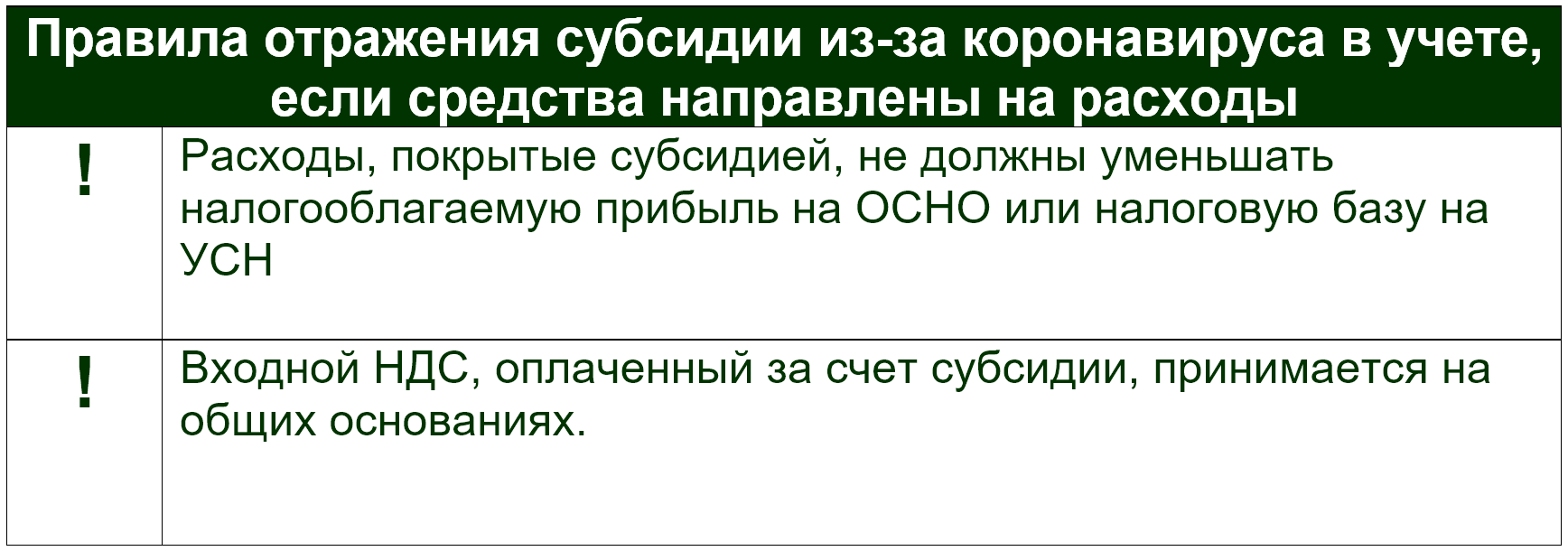

Компания направляет субсидию на погашение части расходов по аренде. Сумма аренды за оплачиваемый месяц – 120 000 руб. ( в т. ч. НДС – 20 000 руб.). Сумма субсидии, полученной на 5 работников – 60 650 руб.

При расходовании субсидии на что-то отличное от зарплаты тоже необходимо соблюдать некоторые условия:

В бухучете отразить оплату части аренды за счет субсидии следует так:

Нюансы налогового учета субсидии

Как можно увидеть из приведенных примеров, налоговые требования об исключении субсидии из расходов, уменьшающих налоговую базу на ОСН и УСН, урегулируются правильным составлением бухгалтерских проводок.

В Примере 1 это: Дт 86 Кт 44 – 121 300.

В Примере 2: Дт 86 Кт 26 – 60 650.

И в том, и в другом случае отраженное в бухучете использование субсидии уменьшает то, что далее пойдет в расчет налоговой базы по прибыли или доходно-расходной УСН.

Саму же субсидию при получении в облагаемую налогом базу не включают:

Поэтому при зачислении на счет бюджетных средств никакие записи в налоговом учете делать не нужно.

Подводим итоги

Получение субсидии отражают через специализированные счета, предназначенные в том числе для учета бюджетных финансовых дотаций.

Расходование субсидии следует отражать с учетом двух особенностей – отделением части расхода, погашенного за счет субсидии, от оплаченного из собственных средств и с учетом требования исключить оплаченные за счет бюджетных средств расходы из налоговой базы по прибыли или УСН.