Как заполнять строку 112 в 6-НДФЛ

При заполнении 2-го раздела 6-НДФЛ с 2021 года начисленные в отчетном периоде выплаты нужно расшифровать. В частности, в строке 112 надо привести сумму доходов, начисленную по трудовым договорам:

Какие именно выплаты сюда включить, порядок заполнения 6-НДФЛ (утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@) не уточняет.

Очевидно, это зарплата. А что еще?

На наш взгляд, сюда же должны войти:

ФНС в письме от 06.04.2021 № БС-4-11/4577@ пояснила, что отражать в этой строке также следует премии, компенсации за неиспользованный отпуск, выплаты, имеющие социальный характер. Соцвыплаты ведомство не детализирует, но полагаем, что это, к примеру, матпомощь и соцпакет: оплата фитнеса, детсада, коммуналки и пр.

Но даже если вы допустите здесь неточности и включите в строку 112 лишнее или наоборот что-то забудете, это не критично. Сумму НДФЛ такая ошибка не занизит, а значит, оснований для штрафа нет.

Важно! Рекомендации от «КонсультантПлюс»:

Перед тем как сдать расчет 6-НДФЛ в налоговый орган, рекомендуем проверить его. Обычно это можно сделать при помощи контрольных соотношений (так же, как это делает налоговая инспекция):

проверить показатели полей внутри расчета 6-НДФЛ за отчетный период;

проверить перечисление НДФЛ в бюджет по всем периодам;

сверить расчет 6-НДФЛ с расчетом по страховым взносам за тот же период. Для проверки можно также воспользоваться контрольным соотношением, приведенным в Письме ФНС России от 19.02.2021 N БС-4-11/2124@.

Кроме того, рекомендуем сверить сведения о доходах в расчете 6-НДФЛ с МРОТ и данными о средней зарплате по отрасли в регионе. Если доходы окажутся ниже этих значений, налоговый орган потребует дать пояснения либо внести исправления.

Проверить 6-НДФЛ на ошибки и составить пояснения о низкой зарплате вам поможет К+. Пробный доступ можно получить бесплатно.

Как отразить больничный лист в 6‑НДФЛ

В расчете 6-НДФЛ находит отражение не только зарплата, но и различные пособия, которые облагаются НДФЛ. Одним из таких пособий является пособие по нетрудоспособности. Какие нюансы следует учесть при заполнении 6-НДФЛ, расскажем в данной статье.

Отражать больничное пособие нужно датой его выплаты. Налог удерживается в этот же день. А вот перечислить НДФЛ в ФНС можно до конца месяца.

Больничный и уплаченный с него НДФЛ включите в раздела 1 и 2 в том периоде, в котором его выплатили. В поле 021 укажите последний день месяца, в котором выплачено пособие. В поле 022 входит НДФЛ с пособий, выплаченных в течение месяца. Если их было несколько, все суммы налога относятся в это поле. В разделе 2 сумма пособия указывается в строках 110 и 112, а исчисленный и удержанный налог — в полях 140 и 160.

Пример: как отразить больничный в 6-НДФЛ

Слесарь Веретов С. Т. находился на больничном с 03.07.2021 по 07.07.2021. Ему перечислено больничное пособие в сумме 9 320 рублей 17.07.2021. Налог составил 1 212 рублей (9 320 х 13 %).

Раздел 1: Данные об обязательствах налогового агента

Cтрока 020 (общая сумма удержанного за последние три месяца НДФЛ, включая больничный);

строка 021 (списать НДФЛ со счета в банке в пользу ФНС нужно не позднее этого числа) — 31.07.2021;

строка 022 (сумма НДФЛ с пособий) — 1 212;

строка 110 (сумма пособия Веретова) — 9 320;

строка 112 (сумма пособия относится к доходам, начисленным по трудовым договорам) — 9 320;

строка 140 (исчисленный налог с больничного) — 1 212;

строка 160 (удержанный налог с больничного Веретова) — 1 212.

Как отразить в 6-НДФЛ больничный, начисленный в одном периоде, а выплаченный в другом

Нередки случаи переходящих больничных. Например, больничный за июнь может быть фактически выдан работнику только в июле. Как поступить в таком случае? Такие больничные пособия включите в разделы 1 и 2 расчета 6-НДФЛ, в котором выплатили больничные. В нашем случае — в расчет за 9 месяцев.

При этом расчет заполняйте в стандартном порядке. Раньше возникало много сложностей с разнесением сумм по датам, так как надо было указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода. Теперь единственная дата указывается в строке 021 — это дата, не позднее которой должен быть перечислен удержанный налог.

Пример. Слесарь Веретов С. Т. был на больничном с 21.06.2021 по 29.06.2021. Бухгалтерия перечислила ему больничное пособие в сумме 9 320 рублей 05.07.2021. Налог составил 1 212 рублей (9 320 х 13 %). Бухгалтер Конфеткина О. Л. зафиксировала выплаты в расчете за 9 месяцев.

Раздел 1 (больничный):

строка 020 (общая сумма удержанного за последние три месяца НДФЛ, включая больничный);

строка 021 (списать НДФЛ со счета в банке в пользу ФНС нужно не позднее этого числа) — 31.07.2021;

строка 022 (сумма НДФЛ с пособий) — 1 212.

Раздел 2 (больничный):

строка 100 (ставка) — 13;

строка 110 (пособие) — 9 320, эту же сумму дублируем в строке 112;

строка 140 (сумма исчисленного налога с пособия Веретова) — 1 212;

строка 160 (сумма удержанного налога с пособия Веретова) — 1 212.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Больничный лист в 6‑НДФЛ в 2021

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Компании и ИП являются налоговыми агентами по НДФЛ своих сотрудников. Налог удерживается из доходов работника и затем направляется в бюджет самим работодателем. Налогообложению подлежит не только зарплата, но и другие перечисления в пользу сотрудников, в том числе, пособия по временной нетрудоспособности. Они выплачиваются в следующих ситуациях:

Для получения пособия по временной нетрудоспособности физическое лицо представляет в организацию листок нетрудоспособности. Здесь мы рассказывали, как проверить подлинность больничного листа.

Больничные листы также выдаются для оформления пособия при беременности и родах. Однако эти выплаты не облагаются налогом. Следовательно, при расчете сумм, подлежащих перечислению в бюджет, они не учитываются.

Форма для расчета НДФЛ

Один из отчетных документов организаций и ИП — форма 6-НДФЛ. Она нужна для расчета НДФЛ в части доходов, по которым работодатель выступает налоговым агентом. Документ подается по истечении трех месяцев, полугода, девяти месяцев и года. Актуальная версия формы есть в Приказе ФНС от 15.10.2020 № ЕД-7-11/753@.

Сведения в документе приводятся в целом по всем сотрудникам предприятия. Бланк формы состоит из четырех частей: титульного листа разделов 1 и 2 и приложения № 1 «Справка о доходах и суммах налога физического лица» (бывшая 2-НДФЛ, которая подается в составе 6-НДФЛ по итогам года). В первой части приводится информация о налоговом агенте. Раздел 1 «Данные об обязательствах налогового агента» включает в себя сведения в том числе о:

В разделе 2 «расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» укажите ставку налога и соответствующий КБК, а затем по этой ставке сумму начисленного физлицам дохода, количество получателей дохода, сумму вычетов, исчисленную сумму налога, а также суммы удержанного, не удержанного, излишне удержанного и возвращенного НДФЛ. Этот раздел заполняется нарастающим итогом с начала года.

Как отразить в 6-НДФЛ больничный лист

Какие есть особенности при внесении данных по пособиям? Ставка по налогу в общем случае составляет 13%, как и для зарплаты. Суммы заработной платы и пособий можно объединять.

Какие есть особенности при внесении данных по пособиям? Ставка по налогу в общем случае составляет 13%, как и для зарплаты. Суммы заработной платы и пособий можно объединять.

Основное отличие заключается в дате перечисления налога. При выплате пособия налоговый платеж направляется в бюджет не позднее последнего рабочего дня месяца, в котором она произведена. В случае зарплаты НДФЛ уплачивается не позднее следующего дня после выплаты.

Дата в разделе 1 при учете больничных будет заполняться так: в строке 021 указывается последний день месяца, в котором сотрудник получил пособие. Если последний день месяца — выходной, крайний срок перечисления НДФЛ — первый рабочий день следующего месяца. Если в течение месяца выплачивалось несколько пособий, удержанные с них суммы НДФЛ можно включить в одну строку 022 по соответствующей строке 021.

Таким образом, чаще всего в разделе 1 пособия отражаются отдельно от зарплаты. Исключение — ситуация, когда зарплата выдается в предпоследний день месяца.

В разделе 2 сумма больничного пособий будет учтена в полях 110 и 112, а исчисленный и удержанный НДФЛ в полях 140 и 160.

Примеры

Ситуация 1. Работник представляет в организацию больничный лист 21.09.2021. Пособие было выплачено 26.09.2021 в размере 14 500 руб. Условно исключаем все прочие выплаты сотруднику. Вот как отразится этот факт в отчетной форме по строкам:

Ситуация 2. Если сотрудник принес листок нетрудоспособности 28.08.2021, а работодатель выплатил ему пособие 01.09.2021, то по больничному в строке 021 будет указана дата 30.09.2021, а не 31.08.2021. Это связано с тем, что НДФЛ с больничного должен быть перечислен в бюджет именно в последний день месяца, в котором выплачено, а не начислено пособие.

Ситуация 3. Предположим, документ предоставлен 27.09.2021, а денежные средства получены только 05.10.2021. Тогда, несмотря на то, что больничный был зафиксирован в сентябре, дата перечисления НДФЛ (стр. 021) — 01.11.2021, поскольку последний день октября — воскресенье.

Из этого примера следует, что больничное пособие включается в расчет 6-НДФЛ за тот период, в котором сотрудник его фактически получил на руки. В таком случае сумма должна быть отражена в отчетной форме за девять месяцев, а не за полугодие.

Автор статьи: Валерия Текунова

Сдавайте 6-НДФЛ через облачный сервис для малого бизнеса Контур.Бухгалтерия. В системе — простой учет, начисление зарплаты, больничных и отпускных, налоги и автоматическое формирование отчетов по налогам и сотрудникам с отправкой через интернет. Рассмотрите все возможности сервиса бесплатно в течение 14 дней.

Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ

Дата фактического получения дохода в виде пособий – день выплаты дохода.

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

Если в программе не ведется автоматический расчет больничных, то начисление производится с помощью документа Начисление зарплаты.

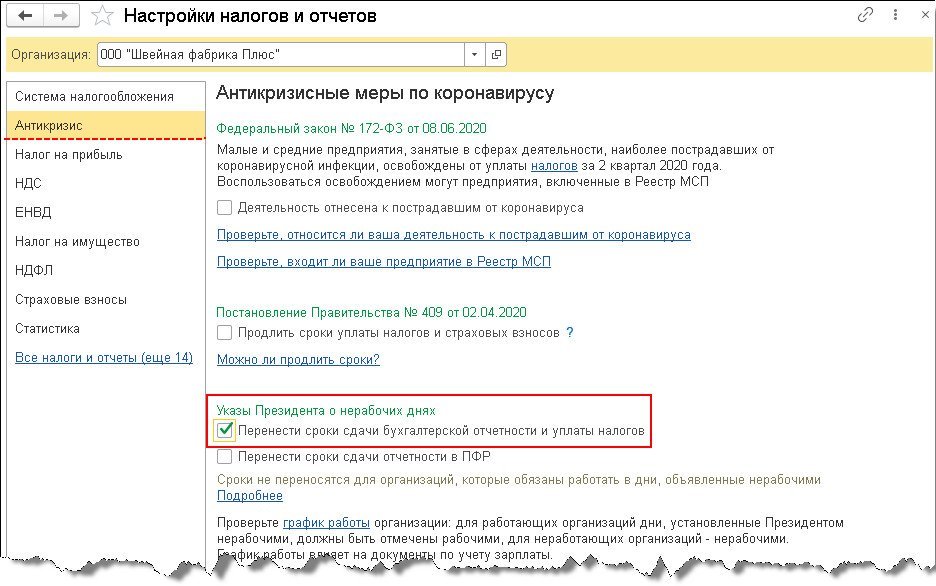

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В примерах рассмотрим, как отражается доход в виде больничного в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

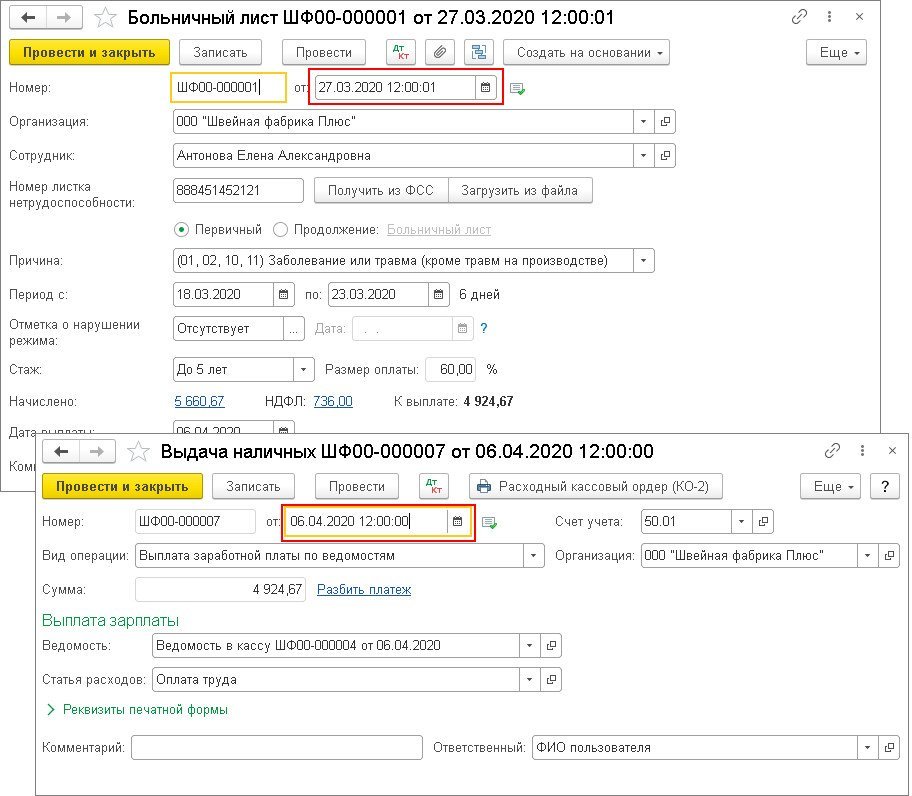

Больничный начислен в марте 2020 года, а выплачен в апреле 2020 года

Пример

Пособие по временной нетрудоспособности начислено в марте 2020 года с помощью документа Больничный лист. Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 06.04.2020.

Дата удержания налога и дата фактического получения дохода в виде пособия это дата документа на выплату (рис. 1). Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата.

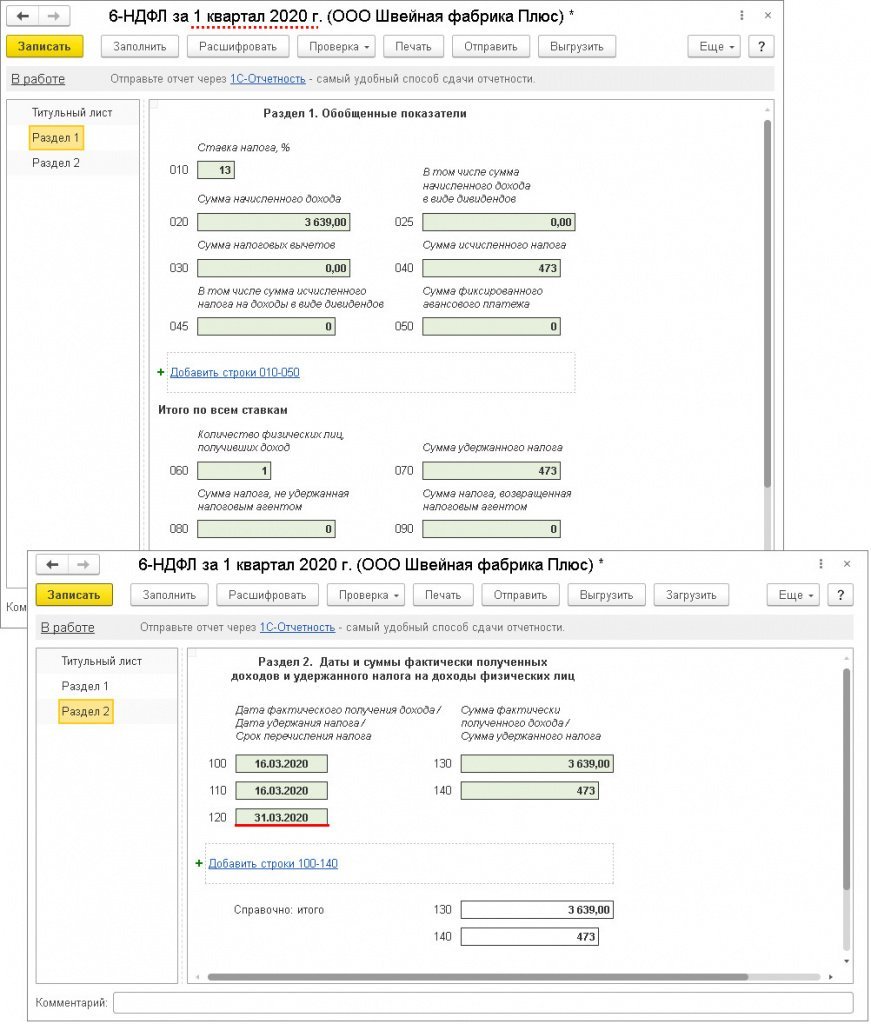

Больничный выплачен в марте 2020 года

Пример

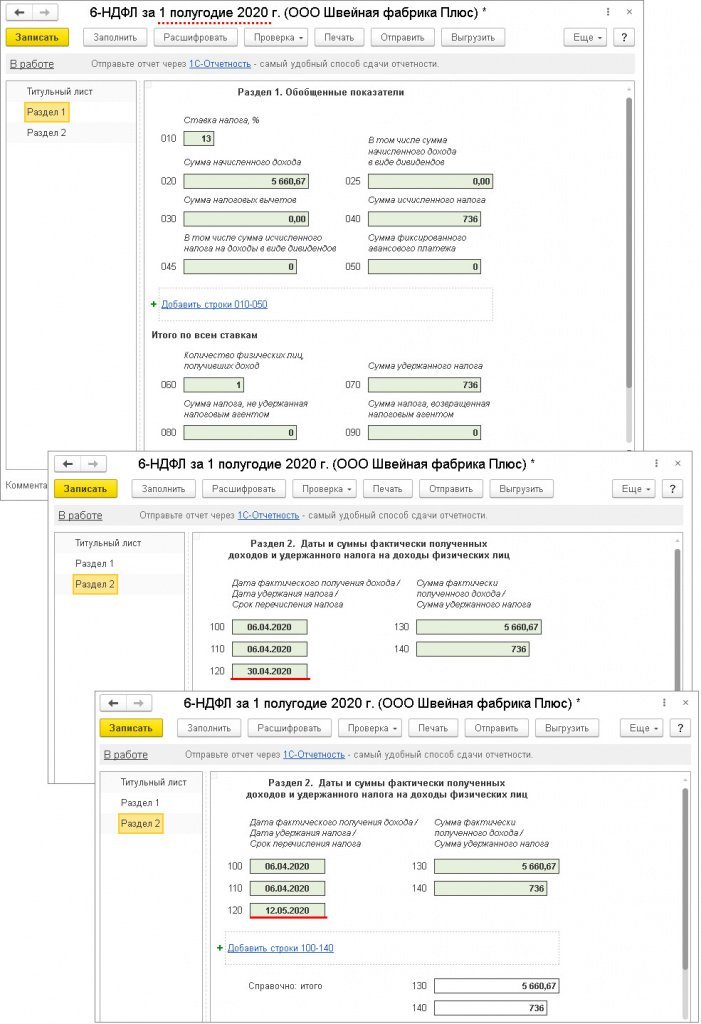

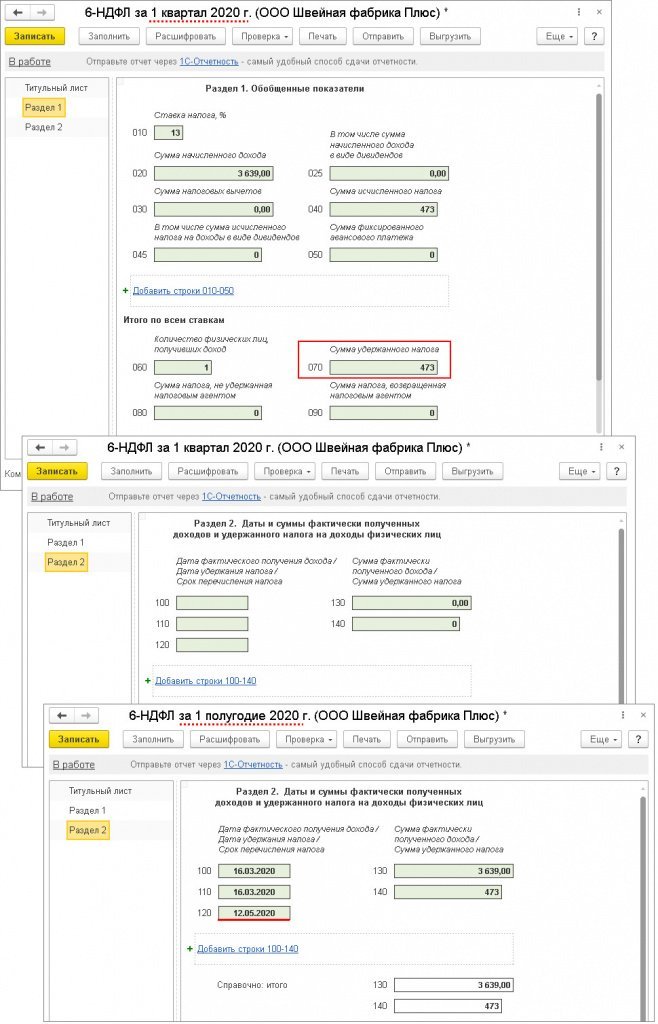

Если организация не работала в период нерабочих дней, то сумма пособия будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма пособия не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы пособия – 12.05.2020.

Удержанный налог при выплате пособия в марте включается в строку 070 расчета за 1 квартал 2020 года, т.к. удержан в этом отчетном периоде.

Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ в других программах «1С»:

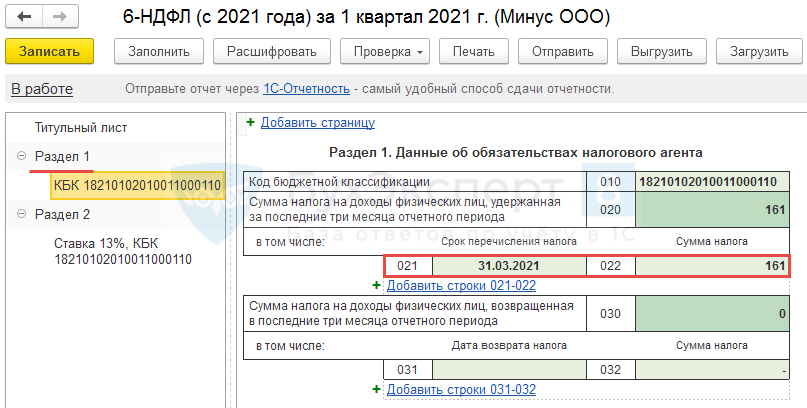

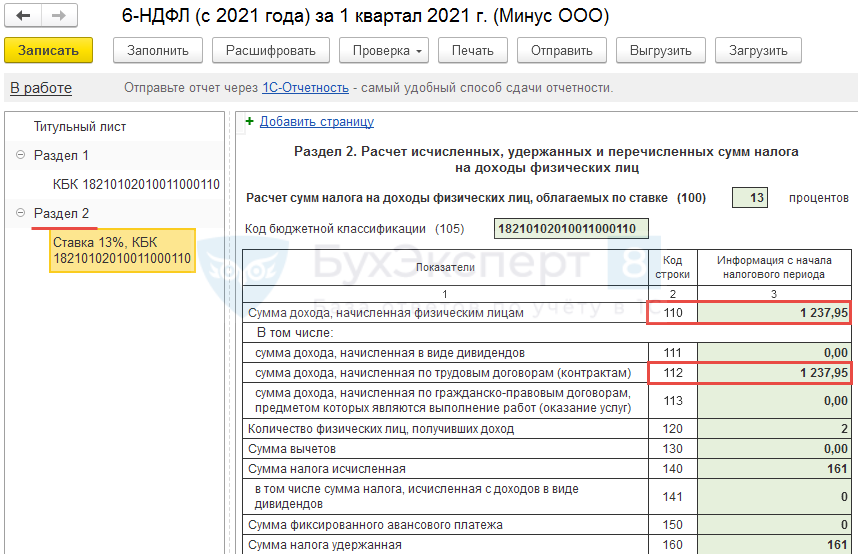

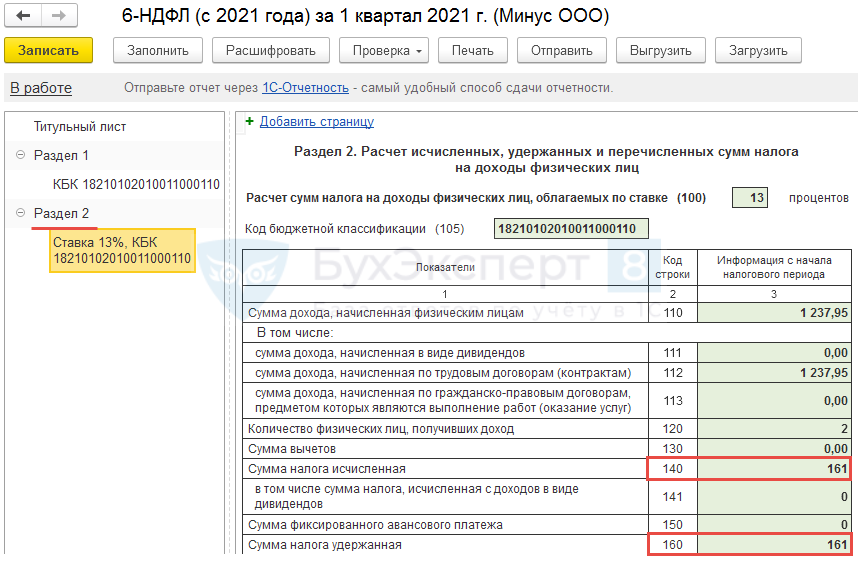

В 6-НДФЛ за какой период попадет больничный, выплаченный вместе с авансом в марте 2021 года?

Сотруднику начислен больничный в размере 1 237,95 руб. НДФЛ с него составил 161 руб. Больничный выплачены вместе с авансом 19.03.2021 г. В 6-НДФЛ за какой период попадет информация по больничному?

В 6-НДФЛ (с 2021 года) информация по больничному, выплаченному 19.03.2021 г., попадет в Раздел 1 и в Раздел 2 отчета за 1 квартал 2021 года.

В Разделе 1 в строке 022 отразится сумма удержанного НДФЛ ЗА последние три месяца отчетного периода, а точнее НДФЛ с больничного – 161 руб. Срок перечисления налога в 021 строке – это последний день месяца, в котором выплачен больничный, т.е. 31.03.2021 г.

Исчисленный и удержанный НДФЛ, равный 161 руб., отразится в строках 140 и 160 соответственно.

Получите понятные самоучители 2021 по 1С бесплатно:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно