Как отразить декабрьскую зарплату в 6 ндфл выплаченную в январе 2021 года

Как в новом расчёте 6-НДФЛ отражать зарплату за декабрь, выплаченную в январе 2021 года?

Вопрос аудитору

Работодатель выплатил зарплату за декабрь 2020 года в январе 2021 года. Как отражать в строках 021 и 022 раздела 1 и 140 и 160 раздела 2 расчёта 6-НДФЛ сумму НДФЛ с указанной зарплаты?

С отчётности за первый квартал 2021 года действует новый расчёт 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В соответствии с новыми правилами в Разделе 1 расчёта 6-НДФЛ указывается дата уплаты удержанного налога и его сумма (п. 3.1 Приложения № 2 к Приказу).

В соответствии с п. 3.2 Приложения № 2 к Приказу в разделе 1 расчёта 6-НДФЛ указывается:

В Разделе 2 расчёта 6-НДФЛ указываются обобщённые по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В Разделе 2 расчёта 6-НДФЛ указываются, в частности:

Согласно п. 3 ст. 226 НК РФ исчисление НДФЛ производится на дату фактического получения дохода, которая определяется по ст. 223 НК РФ. В соответствии с п. 1 ст. 223 НК РФ датой фактического получения дохода в виде заработной платы признается последний день месяца, за который она начислена. Налог должен быть удержан при фактической выплате дохода (п. 4 ст. 226 НК РФ).

Следовательно, НДФЛ с заработной платы за декабрь 2020 года, выплаченной в январе 2021 года, в расчёте 6-НДФЛ за первый квартал 2021 года:

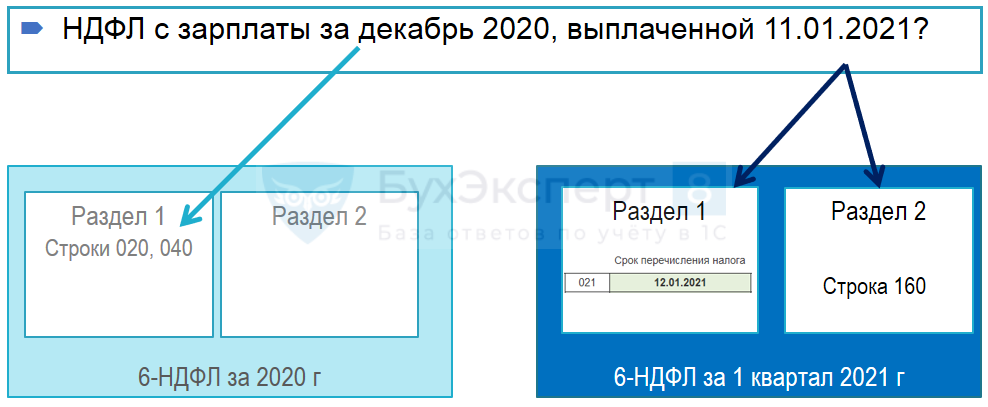

В 6-НДФЛ за какой период попадет декабрьская зарплата, выплаченная 11.01.2021 года?

В декабре 2020 г. сотрудникам начислена заработная плата в сумме 100 000 руб. НДФЛ с нее составил – 13 000 руб. Выплачена зарплата 11.01.2021 г. Условимся, что в 1 квартале 2021 г. сотрудникам больше ничего не начислялось и не выплачивалось.

В 6-НДФЛ за какой период попадет информация по зарплате декабря 2020 года?

Общая схема отражения информации в 6-НДФЛ о доходе и НДФЛ в этом случае такова:

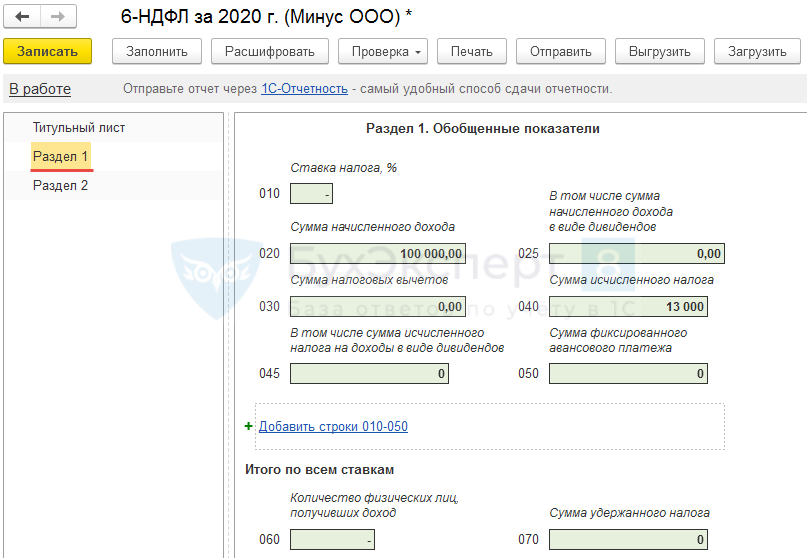

В Разделе 1 в годовом отчете 6-НДФЛ за 2020 г. отразится информация о начисленной зарплате декабря 2020 г. ( строка 020 ) – 100 000 руб. и исчисленном с нее НДФЛ ( строка 040 ) – 13 000 руб.

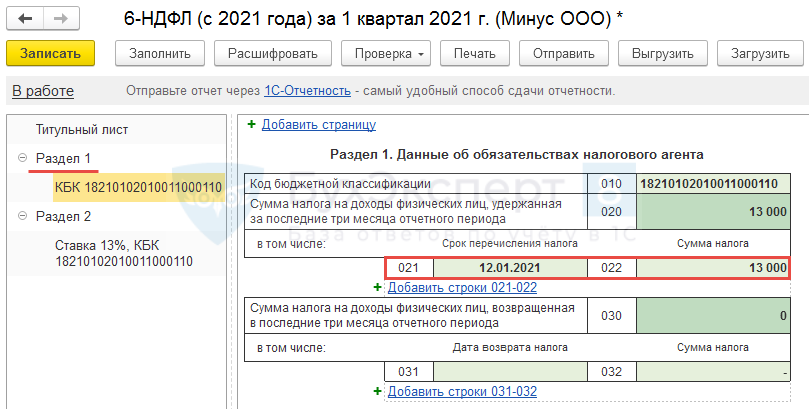

В 6-НДФЛ (с 2021 года) в отчет за 1 квартал 2021 г. в Раздел 1 попадет удержанный НДФЛ ( строка 022 ) – 13 000 руб. со сроком его перечисления ( строка 021 ) — 12.01.2021 г.

В 6-НДФЛ (с 2021 года) в отчете за 1 квартал 2021 г. в Раздел 2 в строке 160 также отразится удержанный НДФЛ в сумме 13 000 руб.

Получите понятные самоучители 2021 по 1С бесплатно:

Как отразить декабрьскую зарплату в 6-НДФЛ

Нужно ли включать в 6-НДФЛ зарплату за декабрь, выплаченную в январе, — да, налоговые органы и Минфин дают положительный ответ на этот вопрос.

Когда выплатить зарплату за декабрь

Дату выплаты сотрудникам заработной платы работодатель определяет в зависимости от условий трудового договора и в соответствии с нормами ТК. По трудовому законодательству организация должна соблюдать следующие принципы при оплате труда:

Когда срок выдачи ЗП приходится на праздничные дни, например на 5 января, работодатель обязан перечислить оплату накануне. Если же время расчетов с персоналом приходится на первые рабочие дни нового года, выдачу допустимо осуществить после новогодних выходных.

По итогам отчетного периода работодатель отчитывается в ФНС о суммах, удержанных с заработной платы сотрудников. Отчет по форме 6-НДФЛ подается ежеквартально, а справки о доходах, в которых показан НДФЛ нарастающим итогом за январь — декабрь по каждому сотруднику, сдаются один раз по итогам года не позднее 1 марта года, следующего за отчетным.

Согласно пункту 2 статьи 223 НК РФ датой признания декабрьского дохода является последний день года. Эта сумма и начисленный налог на доходы физических лиц отражаются в отчете за 2020 г. (строки 020 и 040), но в зависимости от даты выплаты правила заполнения разделов 1 и 2 отчета различны.

Как правильно заполнить отчет, если зарплату перечислили в декабре 2020 г.

Работодатели нередко выдают оплату труда за декабрь перед новогодними выходными. В этом случае есть два варианта:

Рассмотрим, как выглядит форма 6-НДФЛ, если зарплата в декабре перечислена до 31-го числа. Формально такая операция является авансом, и налог с нее перечислять некорректно. На практике санкции за досрочное перечисление налоговых сумм не предусмотрены. Как будет выглядеть отчет при ранней оплате труда, разберем на примере. Руководство приняло решение выплатить зарплату 30-го числа. В тот же день исчислен и уплачен налог на доходы. В этом случае заполняются оба раздела формы:

Теперь о том, как заполнить 6-НДФЛ, если заработную плату выдали 31 декабря 2020 года сотрудникам на карты. При такой выплате срок уплаты удержаний переносится на первый рабочий день после выходных, то есть на 11.01.2021. Таким образом, выплату зарплаты и налога в разделе 2 по строкам 100–140 отчета за 2020 год показывать не следует, эти данные отразятся в расчете за 1 квартал 2021 г. А строки 020 и 070 раздела 1 необходимо заполнить.

Форма за 1 квартал 2021 г. выглядит следующим образом:

Как заполняют отчет, если зарплату перечислили в январе 2021 г.

Перейдем к третьему варианту оплаты труда за декабрь — в январе. Согласно пунктам 4, 6 статьи 226 НК РФ исчисленный налог на доходы физических лиц удерживается в день фактической выплаты денежных средств и перечисляется в бюджет не позднее следующего рабочего дня.

Разберемся, как заполнить 6-НДФЛ и 2-НДФЛ, если налог за декабрь перечислен в январе 2021 в бюджет. Со справкой о доходах ситуация однозначная: зарплата и исчисленный с нее налог отражаются в отчете 2-НДФЛ за 2020 г. Эта позиция высказана в письмах ФНС РФ.

Оплата труда в январе отразится в отчете и за 2020 год, и за 1 квартал 2021, но в разных строках. С учетом правил заполнения формы декабрьский НДФЛ, удержанный в январе, показывать в 6-НДФЛ за 2020 г. необходимо только в строке 040, а в отчете за 2021 г. он показывается в строке 070 и в строке 140 раздела 2. Вот пример заполненной формы за 2020 г.:

Из приведенных примеров следует вывод о том, входит ли декабрьская заработная плата в 1 раздел 6-НДФЛ за 2020 год, — да, независимо от дня выплаты дохода.

Рассмотрим, как отразится выплата декабрьского дохода после праздников на заполнении отчета за первый квартал 2021 г. Возьмем цифры из предыдущего примера. Предположим, что зарплата выдана сотрудникам 15.01.2021. В этом случае крайний срок перечисления налога в бюджет — 18.01.2021.

Из образца видно, что ответ на частый вопрос, должен ли декабрь попадать в 6-НДФЛ за 1 квартал в строке 120, утвердительный. Аргументом является то, что согласно НК РФ срок уплаты налога на доходы физических лиц приходится на первый рабочий день после выходных.

Согласно приказу ФНС №ЕД-7-11/753@ от 15.10.2020 отчет 6-НДФЛ за 1 квартал 2021 г. нужно составлять по новой форме, утвержденной в нормативном акте.

Еще один вопрос связан с ситуацией, когда доход декабря в натуральной форме удержан в январе следующего года. Эти суммы отражаются в строке 020 раздела 1 отчета за 2020 г. Начисленный НДФЛ по ним в строке — 040. Если заработная плата выдана уже в 2021 г., то налог в 2020 г. не подлежит удержанию и отражается в строке 080 формы.

ФНС России разъяснила, как указать в расчете 6-НДФЛ зарплату за декабрь 2021 года

Нормами налогового законодательства установлено, что налоговые агенты представляют в налоговый орган по месту учета в установленный срок расчет по форме 6-НДФЛ, и документ, содержащий сведения о доходах физлиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджет за этот налоговый период по каждому физлицу (п. 2 ст. 230 Налогового кодекса). При этом сведения о доходах и исчисленных налогах за 2021 год и последующие налоговые периоды представляется налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ (утв. приказом ФНС России от 15 октября 2020 г. № ЕД-7-11/753@). В разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Как поясняет налоговая служба, сумма исчисленного НДФЛ с дохода в виде заработной платы, начисленной за декабрь 2021 года, независимо от срока перечисления НДФЛ указывается в поле 140 раздела 2 расчета по форме 6-НДФЛ за 2021 год (письмо ФНС России от 9 августа 2021 г. № СД-19-11/283@). Доход в виде заработной платы, начисленный работнику за декабрь 2021 года (в том числе выплачиваемый в январе 2022 года), и сумма исчисленного НДФЛ с указанного дохода, также указываются в Приложении » 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2021 год.

ФНС сообщила, как отразить в расчете 6-НДФЛ и справке о доходах зарплату за декабрь 2021 года

Зарплату за декабрь 2021 года, а также сумму исчисленного с нее НДФЛ необходимо указать в годовом расчете 6-НДФЛ (и в приложении № 1 к нему), даже если деньги будут перечислены в январе 2022 года. Об этом сообщила ФНС в письме от 09.08.21 № СД-19-11/283@.

Напомним, что действующая форма 6-НДФЛ утверждена приказом ФНС от 15.10.20 № ЕД-7-11/753@. Бланк состоит из:

Справка

Форма 6-НДФЛ является ежеквартальной. А расчет, который содержит приложение № 1, необходимо сдавать один раз в год. Впервые это надо сделать не позднее 1 марта 2022 года.

Налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 Кодекса).

Таким образом, сумма исчисленного НДФЛ с дохода в виде зарплаты, начисленной за декабрь 2021 года, независимо от срока перечисления НДФЛ, указывается в поле 140 раздела 2 формы 6-НДФЛ за 2021 год.

Доход в виде зарплаты, начисленный работнику за декабрь 2021 года (в том числе выплаченной в январе 2022 г.), и сумму исчисленного с этого дохода НДФЛ также нужно отразить в Приложении № 1 «Справка о доходах и суммах налога физического лица» к расчету за 2021 год.

Таким образом, декабрьская зарплата (даже если она будет выплачена в январе 2022 года), а также сумма исчисленного с нее НДФЛ указываются в 6-НДФЛ за 2021 год.

Важно

При сдаче 6-НДФЛ и других отчетов наиболее комфортно чувствуют себя те работодатели, которые используют для подготовки, проверки и отправки отчетности веб-сервисы (например, систему «Контур.Экстерн»). Там действующие формы и актуальные контрольные соотношения для проверки отчета устанавливаются автоматически, без участия пользователя. Если данные, которые ввел налогоплательщик, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.