Договоры ГПХ в 6-НДФЛ (пример заполнения)

Вознаграждение по договорам ГПХ в 6-НДФЛ отражайте в том периоде, когда выплатили работнику деньги. Период подписания акта сдачи-приемки и период фактического выполнения работ (оказания услуг) не важны (см. письма Минфина от 23.06.2020 № 03-04-05/54027, УФНС по г. Москве от 16.01.2019 № 20-15/003917@).

Например, если акт подписан в июне, а деньги выплачены в июле, то в 6-НДФЛ данную выплату нужно показать не за полугодие, а за 9 месяцев: и в первом и во втором разделе расчета.

Дело в том, что датой получения дохода по гражданско-правовому договору является день выплаты денег (по дате получения дохода заполняется раздел 2), и в этот же день вы удерживаете из вознаграждения налог (по дате удержания НДФЛ заполняется раздел 1).

Если исполнитель по договору ГПХ получает аванс, в 6-НДФЛ его показывают отдельно (в отличие от аванса по зарплате).

Пример заполнения 6-НДФЛ по договору ГПХ с выплатой аванса можно увидеть в КонсультантПлюс, оформив бесплатный пробный доступ:

Выплата аванса и окончательный расчет могут приходиться на разные отчетные периоды, например, аванс в июне и окончательный расчет по окончании работ в июле. В таком случае аванс нужно отразить в разделе 1 расчета за полугодие и в разделе 2 расчетов за полугодие и 9 месяцев, а окончательный расчет в разделах 1 и 2 отчета за 9 месяцев.

Разновидностью ГПД является договор аренды. Как заполнять 6-НДФЛ по аренде, см. в нашей статье.

Как правильно отразить договор подряда в 6-НДФЛ?

Договор подряда и 6-НДФЛ: основные положения

Договор подряда является одним из видов договоров гражданско-правового характера (ГПХ), при котором:

Оплата за «подрядную» работу является для исполнителя доходом, облагаемым НДФЛ. Для заказчика выплата такого дохода сопряжена с исполнением обязанностей налогового агента и отражением данной «подрядной» выплаты в 6-НДФЛ.

На что обратить внимание при заключении договора подряда, узнайте из этой статьи.

Для отражения в 6-НДФЛ «подрядного» дохода потребуются следующие данные:

Чтобы в 6-НДФЛ «подрядные» выплаты были отражены без ошибок, следует помнить о следующих налоговых требованиях:

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и смотрите, все ли вы заполняете правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Образец 6-НДФЛ по договору ГПХ

Разобраться с особенностями заполнения 6-НДФЛ при «подрядных» выплатах поможет следующий пример.

ООО «Геодезист» заключило договор подряда с Березкиным М. Н. на выполнение подрядных работ по ремонту мебели цеха № 12. Согласно условиям договора за время выполнения работ (1-й квартал 2021 года) указанное лицо получило аванс 15.02.2021 (5 000 руб.) и окончательный расчет 26.02.2021 (22 000 руб.).

Договор подряда в 2-м разделе 6-НДФЛ имеет вид:

В 1-м разделе 6-НДФЛ договор подряда отражается в следующем виде:

Как изменятся данные в строках 6-НДФЛ, если «подрядный» доход выплачен нерезиденту или индивидуальному предпринимателю, узнайте из следующего раздела.

Как отобразить в 6-НДФЛ другие выплаты, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Нюансы «подрядных» выплат

Договор подряда может быть заключен с физическим лицом:

Для 6-НДФЛ это означает:

Выплата дохода нерезиденту никак не повлияет на заполнение дат в 1-м разделе 6-НДФЛ, а стр. 022 этого раздела и строки раздела 2, отражающие исчисленный с «подрядных» доходов НДФЛ, изменятся и будут отражены следующим образом:

Таким образом, статус физического лица влияет на факт отражения «подрядного» дохода, а также на величину НДФЛ.

Итоги

Полученные физическим лицом по договору подряда доходы отражаются в 6-НДФЛ отдельно по каждой дате выплаты (включая все авансовые платежи). Если работу выполнил ИП, в 6-НДФЛ у источника выплаты «подрядные» доходы и соответствующие суммы НДФЛ не отражаются.

Как отразить договор ГПХ в 6-НДФЛ в 2020-2021 годах

Виды договоров ГПХ, попадающие в 6-НДФЛ

Гражданско-правовой договор (ГПД), или по-другому договор гражданско-правового характера (ГПХ), может заключаться между юрлицами, между физлицами и между юридическими и физическими лицами. ИП также могут заключать подобные договоры между собой и со всеми перечисленными выше лицами. Подробнее о ГПХ читайте здесь.

Во всех ли случаях необходимо представлять расчет 6-НДФЛ в налоговую инспекцию? Нет, 6-НДФЛ сдается, если в договоре ГПХ:

Исполнители — ИП и юридические лица самостоятельно отчитываются перед государством о своих доходах и налогах, поэтому подавать на них расчет 6-НДФЛ не требуется.

Кроме того, существует несколько разновидностей договоров ГПХ:

Однако не все виды договоров ГПХ в 6-НДФЛ будут указаны, так как при операциях, связанных с продажей, покупкой и дарением имущества, налогоплательщики обязаны исчислять налог на доходы физических лиц самостоятельно согласно ст. 228 НК РФ.

Таким образом, соглашение ГПХ в 6-НДФЛ найдет отражение при соблюдении следующих условий:

Расчет 6-НДФЛ

Данный расчет обязаны заполнять все налоговые агенты по НДФЛ и ежеквартально представлять в налоговый орган не позднее последнего числа месяца, следующего за отчетным периодом. Подробнее читайте в статье «Кто обязательно сдает отчет по форме 6-НДФЛ». Годовой расчет сдают не позднее 31 марта следующего года. Правила заполнения расчета за 2020 г. и его форма утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Здесь вы можете скачать актуальный бланк расчета.

Законодатели объединили расчет 6-НДФЛ и справки 2-НДФЛ в единую форму. С отчетности за 1 квартал 2021 г. необходимо будет представлять в налоговую новый отчет. В статье мы рассказываем, как отчитаться по итогам 2020 года в 2021 г.

Теперь поговорим о правилах заполнения расчета 6-НДФЛ при учете сумм, выплаченных по договору ГПХ. Возьмем для изучения порядка отражения сведений по ГПД в расчете 6-НДФЛ договор подряда. Данные по иным гражданско-правовым договорам, например аренды имущества, оказания услуг, вносятся аналогичным образом.

Договор подряда в 6-НДФЛ

В расчете два раздела, первый из которых заполняется данными с начала года, то есть нарастающим итогом, а второй — данными за тот квартал, за который он представляется.

Сведения о договоре ГПХ попадают в 6-НДФЛ в момент выплаты денежных средств по нему, независимо от сроков заключения договора и сроков выполнения работ. То есть раздел 1 построчно выглядит так:

По заявлению физлица и при наличии необходимых документов при исчислении НДФЛ от доходов по ГПД можно уменьшить налоговую базу с помощью налоговых вычетов. Вычеты можно получать только по одному месту работы и только при ставке НДФЛ 13%. А в случае с ГПД — только в тех месяцах, когда были произведены выплаты по этому договору, с учетом предыдущих доходов физлица за год, чтобы не превысить лимит в 350 000 руб. (ст. 218 НК РФ).

Раздел 2 заполняется по каждой выплате, произведенной в рамках ГПД. Построчно расписывается так:

Пример заполнения расчета по выплатам ГПХ

Рассмотрим на конкретных цифрах порядок отражения договора подряда в 6-НДФЛ и пример заполнения бланка расчета.

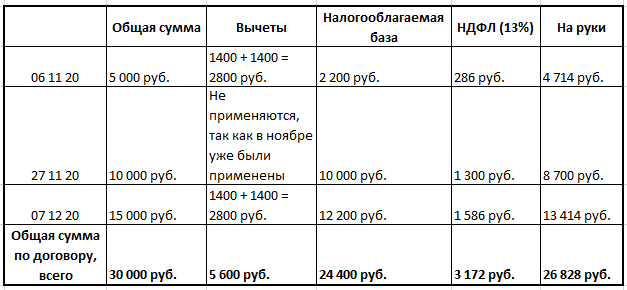

Между ООО «Принцип» и Козловым Петром Петровичем заключен договор подряда на выполнение работ по замене сантехнического оборудования в офисе заказчика посредством инструментов и с использованием материалов заказчика. Договор заключен 02.11.2020. В договоре уточнено, что приступить к работе необходимо 06.11.2020, а закончить ее — 07.12.2020.

Козлов П. П. представил пакет документов, подтверждающих, что он имеет право на «детские» вычеты, поскольку является отцом двоих детей и его доход с начала года не превысил 350 000 руб. Общая сумма по договору подряда составила 30 000 руб.

Выплаты были произведены следующим образом:

Расшифровка сумм представлена в таблице:

Акт о выполненных работах подписан 07.12.2020.

Заполненная форма 6-НДФЛ за 2020 год в части рассматриваемого договора ГПХ выглядит так:

![]()

Данные договоров ГПХ в 6-НДФЛ вносят только при заключении договора между юрлицом (ИП) и физлицом и если предметом договора является выполнение работ, оказание услуг или аренда имущества. Раздел 2 заполняют на каждую дату выплаты, вне зависимости от того, является выплата авансом или полным расчетом по договору.

Еще больше информации по теме — в рубрике «НДФЛ».

Первые ласточки: какие вопросы возникли у бухгалтеров при подаче 6-НДФЛ за 1 квартал 2021 года

Мы прошлись по бухгалтерским форумам, проанализировали запросы поступающие в нашу службу поддержки и пришли к выводу — хотя отчет во многом упростили, вопросов он меньше вызвать не стал. Давайте пройдемся по самым горячим проблемам.

Классика жанра

Вопрос « Как отражать зарплату, начисленную в последний месяц квартала, а выплаченную уже в следующем? » действительно можно назвать классикой. Правда теперь есть две вариации вопросов на эту тему:

Т. к. в новом расчете 6-НДФЛ отсутствуют какие-либо строки для указания данных по прошедшему году, а также не действуют прежние правила и разъяснения по заполнению, то нигде НДФЛ за декабрь не отражаем.

Некоторые налоговые агенты, вопреки пояснениям ФНС, подавая отчет за 2020 год, показали НДФЛ, который должны были уплатить в январе в годовом отчете. Да, с датами сроков уплаты января, некоторые ставили даже 31 декабря.

Не знаем пока как к этому отнеслась сама ФНС, но у тех, кто строго следовал ее рекомендациям теперь появляется «висящий» налог. В отчете за год декабрьский налог ЕЩЕ не отражается, а в отчете за 1 квартал он УЖЕ не отражается.

Теперь о налоге за март. Тут мнения экспертов разделились.

В Разделе 2 сумма зарплаты за март начисленная будет указана в строках 110 (в составе общей суммы) и 112 (доходы по трудовым договорам), а сумма рассчитанного НДФЛ в строке 140. А вот в строке 160 (сумма налога удержанная) — нет.

Но при этом, если зарплата за март была выплачена 31 марта, то напротив — НДФЛ нужно указать в расчете за 1 квартал, а срок перечисления указать — 1 апреля 2021 года.

Вторая позиция довольно спорная, поэтому нам кажется, что вернее будет ориентироваться на первое мнение.

Отпускные и больничные в 6-НДФЛ

Разброд и шатание в массах связано с тем, что в новой форме в разделе 2 выделена отдельная строчка, в которой отражаются доходы по трудовым договорам (строка 112). При этом многие бухгалтера не совсем понимают — считать ли выплаты больничных и отпусков выплатой дохода по ТД?

Наше мнение — все-таки отпускные и больничные это часть гарантий, которые обеспечиваются трудовым законодательством и гарантируются при заключении трудового договора, поэтому стоит включить их в строку 112.

Во-вторых, 6-НДФЛ сверяют по контрольным соотношениям с РСВ (в данном случае со строкой 050 подраздела 1.1 приложения 1 раздела 1). Опять же при невыполнении контрольных соотношений придется объяснить причины.

С Астрал Отчет 5.0 вам не нужно переживать за проверку отчета — сервис автоматически проверит расчет, укажет на ошибки и подскажет, почему они возникли.

Как отразить в расчет 6-НДФЛ дивиденды

Для начала обратим внимание на то, что дивиденды выделены обособленно во втором Разделе формы. Они отражаются в строке 111, а в строке 141 указывается исчисленный с этого вида дохода НДФЛ.

А вот насчет их отражения на стыке марта и апреля (частый вопрос у пользователей) нужно придерживаться позиции аналогичной, той, что мы разобрали выше в «Классике жанра».

Разделять или не разделять?

Еще один хит в нашем ТОПе вопросов про 6-НДФЛ. Нужно ли в разделе 1 вписывать каждый вид дохода в отдельную строку? Имеется в виду ситуация, когда выплат несколько, а срок перечисления налога по ним один и тот же.

В марте были начислены больничные в сумме 13 000 рублей (НДФЛ — 1 690 рублей) и отпускные в сумме 24 000 рублей (НДФЛ — 3 120 рублей). В марте они были выплачены сотрудникам с удержанием налога. Срок перечисления НДФЛ по отпускным и пособиям — 31 марта.

Как отразить в Разделе 1 эти данные:

Правильный выбор — Вариант 2, т. к. в Порядке заполнения указано, что в строке 022 указываются обобщенная сумма налога, подлежащая в указанную дату.

ИП заключил договор с физлицом на выполнение работ, но не заплатил — надо ли сдавать 6-НДФЛ?

В данном случае речь идет о договоре ГПХ, выплаты по таким договорам облагаются налогом на доходы физлиц, но рассчитать и удержать налог можно только на дату выплаты. Поэтому, если ИП не произвел выплаты подрядчику, то он не должен сдавать отчет 6-НДФЛ (даже нулевой).

Работник получает имущественный вычет, вычет превысил доход, что делать?

Если доход оказался меньше вычета — это нормально, оставшуюся сумму можно будет перенести на следующие месяцы (но только в пределах одного налогового периода).

При этом в месяце, где вычеты полностью перекрыли доходы, НДФЛ к уплате = 0.

В 6-НДФЛ эти операции нужно отразить так:

Эти строки заполняются нарастающим итогом по всей организации. Поэтому строка 110 может оказаться больше строки 130 или равна ей.

В Разделе 1 никаких данных при этом не отражается.

Организация ликвидируется, сдавать ли 6-НДФЛ?

Период ликвидации сам по себе не означает, что у организации пропала обязанность сдавать отчеты. Да и до самого закрытия в ней могут продолжать работать сотрудники, а также ликвидатор, который получает вознаграждение.

Но имейте в виду, если сотрудники уволены (и им начислено выходное пособие, компенсация за неиспользованный отпуск и т.д.), допустим, в феврале, то сдавать отчет придется до конца 2021 года или до закрытия организации, если оно произойдет раньше.

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

Титульный лист

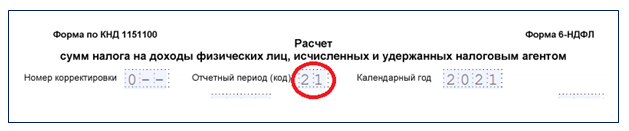

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Раздел 1

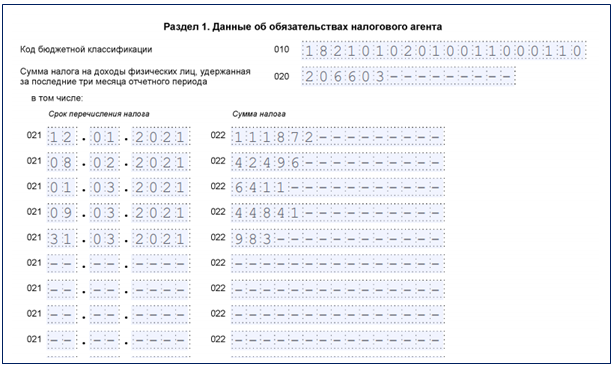

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

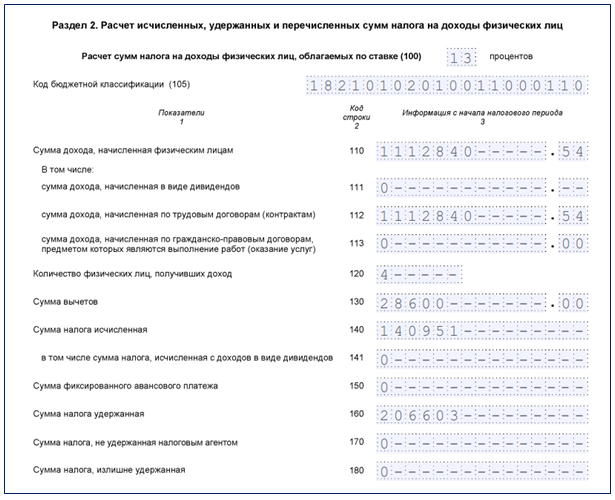

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.