Как отразить доходы будущих периодов в 769 форме

Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок отражения показателей по счету 40140 «Доходы будущих периодов» в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) предусмотрен п. 69 Инструкции N 33н. Осуществление выплат учреждением и порядок отражения доходов будущих периодов по целевым средствам являются самостоятельными фактами хозяйственной жизни и не связаны между собой. Равенство показателей, отраженных в гр. 9 раздела 2 Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) и в гр. 7 раздела 1 Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769), не предусмотрено положениями Инструкции N 33н и контрольными соотношениями Федерального казначейства, а также инструкциями по ведению бухгалтерского учета бюджетными (автономными) учреждениями.

Обоснование вывода:

Порядок формирования Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769) установлен положениями п. 69 Инструкции N 33н. Данные по счету 40140 «Доходы будущих периодов» отражаются в разделе 1 Сведений (ф. 0503769), сформированных по кредиторской задолженности, с указанием кодов классификации операций сектора государственного управления в 24-26 разрядах номера счета. По графам 2 и 9 отражается остаток на начало года и конец отчетного периода соответственно, в графе 5 «Изменение задолженности увеличение» обороты по кредиту счета 401 40, в графе 7 «Изменение задолженности уменьшение» обороты по дебету счета 40140. В графах 3, 4, 6, 8, 10, 11, 13, 14 раздела 1 Сведений (ф. 0503769) показатели доходов будущих периодов не отражаются.

По кредиту счета 5 401 40 152 «Доходы будущих периодов от поступлений текущего характера бюджетным и автономным учреждениям от сектора государственного управления» на основании заключенного соглашения отражается признание доходов будущих периодов в сумме субсидии на иные цели, предусмотренной соглашением (п.п. 93, 158 Инструкции N 174н, п. 96 Инструкции N 183н)*(1). Также по кредиту счета 5 401 40 152 отражается сумма неиспользованных остатков целевых субсидий при принятии решения учредителем о подтверждении потребности в их использовании (доработанный текст проекта Приказа Минфина России «О внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 23 декабря 2010 г. N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению», подготовленный Минфином России от 12.09.2019). Такие обороты отражаются в графе 5 раздела 1 Сведений (ф. 0503769).

Признание доходов текущего финансового года по предоставленной учреждению субсидии на иные цели текущего характера (дебетовый оборот по счету 401 40) отражается в учете в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче активов) (п.п. 150, 158 Инструкции N 174н, п. 186 Инструкции N 183н)*(2). Также по дебету счета 5 401 40 152 отражается уменьшение суммы предоставленной целевой субсидии на основании соглашения или при самостоятельно принятом получателем решении о возврате средств текущего года (п.п. 94, 158 Инструкции N 174н). Такие обороты отражаются в графе 7 раздела 1 Сведений (ф. 0503769).

Таким образом, равенство показателей в графе 7 раздела 1 Сведений (ф. 0503769) и графе 9 раздела 2 Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), в которой отражается итоговая сумма исполненных плановых назначений за отчетный период (выплаты учреждения) (п. 43 Инструкции N 33н), не предусмотрено инструкциями по ведению бухгалтерского учета учреждениями госсектора. Требование о соответствии указанных показателей не установлено и положениями Инструкции N 33н, а также контрольными соотношениями Федерального казначейства*(3). При этом отсутствие такого требования в полной мере согласуется с порядком отражения расчетов по предоставлению субсидий.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

государственный советник 1 класса Разрезова Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Кто, когда и как будет применять новые счета 401 41 и 401 49?

|

| AndreyPopov / Depositphotos.com |

Обновленной редакцией Единого плана счетов и Инструкции № 157н счет 401 40 «Доходы будущих периодов» дополнен новыми кодами счетов аналитического учета:

Поправками предусмотрено, что новые субсчета применяются при ведении учета и формировании бухгалтерской отчетности уже в 2020 году.

Вместе с тем не спешите переформировывать остатки на 1 января 2020 г. и исправлять обороты текущего года по доходам будущих периодов, отраженным на счете 401 40. Как и прежде, счет 401 40 не является группировочным и самостоятельно применяется для отражения бухгалтерских записей по учету доходов будущих периодов, например, операции по долгосрочным договорам, договорам аренды и безвозмездного пользования, ущербу и т.д..

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

В отношении новых аналитических счетов в обновленной Инструкции № 157н содержится следующее условие: применение счетов аналитического учета 401 41 и 401 49 осуществляется в соответствии с положениями учетной политики и требованиями по раскрытию в бухгалтерской отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной отчетности.

Финансовым ведомством запланирован следующий порядок применения данных счетов:

Переход на новые счета 401 41 и 401 49 для их применения в части расчетов по МБТ начиная с 2021 года предполагается осуществить следующим образом:

Согласно обновленным положениям Инструкции № 157н на счете 401 41 отражаются суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому эти доходы относятся. Соответственно, счет 401 41 применяется при наступлении текущего финансового года. Остатка на конец отчетного года по счету 401 41 быть не должно. Доходы будущих периодов к признанию в текущем году в течение финансового года формируют финансовый результат текущей деятельности учреждения и признаются в учете в части, относящейся к текущему периоду, доходами текущего года с отражением на соответствующих счетах аналитического учета счета 401 10 «Доходы текущего финансового года». Неиспользованные остатки средств МБТ подлежат отнесению на счет 1 303 05 000 «Расчеты по платежам в бюджеты».

Особенности применения счетов учета 401.41 и 401.49

Автор: Инна Хлевняк, главный бухгалтер-консультант бюджетной Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2021 г.

Приказом Минфина РФ от 14.09.2020 № 198н (далее – Приказ № 198н) внесены изменения в Инструкцию № 157н. Изменения следует использовать при формировании учетной политики и показателей бухгалтерского учета с 2021 г.

Для чего используем новые счета

Счет 401 40 «Доходы будущих периодов» детализирован новыми кодами счетов аналитического учета:

401 41 «Доходы будущих периодов к признанию в текущем году»;

401 49 «Доходы будущих периодов к признанию в очередные года».

Доходы будущих периодов разделяются по датам признания в финрезультате. Суммы, которые будут запланированы к отнесению к доходам текущего года, необходимо учитывать на счете 401 41. Остальные суммы отражаются на счете 401 49.

Счета 401 41, 401 49 применяются в соответствии с учетной политикой и требованиями по раскрытию взаимосвязанных показателей, подлежащих исключению при формировании консолидированной отчетности (п. 301 Инструкции № 157н).

Как отражать переход на применение новых счетов бухгалтерского учета, в нормативных актах на данный момент не указано. Следовательно, решение о применении данных счетов принимается учреждением самостоятельно в порядке, предусмотренном п. 2 Инструкции № 162н.

Счета 401.41 и 401.49 применяются, чтобы отразить в учете консолидируемые расчеты по межбюджетным трансфертам, т.е. в отношении показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку (ф. 0503125).

С 2021 г., счета 401.41 и 401.49 применяются для отражения в учете расчетов по межбюджетным трансфертам, т.е. в отношении взаимосвязанных показателей по МБТ, в т.ч. подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку по консолидируемым расчетам (ф. 0503125).

С 2022 г. счета 401.41, 401.49 будут применяться для учета расчетов между учредителем и подведомственными ему бюджетными и автономными учреждениями по предоставленным (полученным) субсидиям на выполнение задания, целевым субсидиям, если решение о применении новых счетов не будет принято субъектом консолидированной отчетности (учредителем) для отражения расчетов по субсидиям, начиная с 2021 г.

На счете 401.41 отражаются суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому эти доходы относятся. Это следует из обновленной Инструкции № 157н.

Соответственно, счет 401.41 начинаем применять при наступлении текущего финансового года. Остатка на конец отчетного года по счету 401.41 быть не должно.

Доходы будущих периодов к признанию в текущем году в течение финансового года формируют финансовый результат текущей деятельности учреждения и признаются в учете в части, относящейся к текущему периоду, доходами текущего года с отражением на соответствующих счетах аналитического учета счета 401 10 «Доходы текущего финансового года». Неиспользованные остатки средств межбюджетных трансфертов подлежат отнесению на счет 303 05 000 «Расчеты по платежам в бюджеты».

Применение в «1С:Бухгалтерия государственного учета 8»

Новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401.41 и 401.49. На сегодняшний день методические указания Минфина РФ по применению и переносу остатков со счета 401.40 на новые счета 401.41 и 401.49 также отсутствуют.

По словам методологов Минфина РФ, новые счета 401.41 и 401.49 применяются только для отражения операций по межбюджетным трансфертам.

Поскольку согласно п. 301 Инструкции № 157н «применение указанных счетов аналитического учета осуществляется в соответствии с положениями учетной политики и требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности», в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предусмотрена работа со счетами 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела «Услуги, работы, производство» – «Долгосрочные договоры, аренда»:

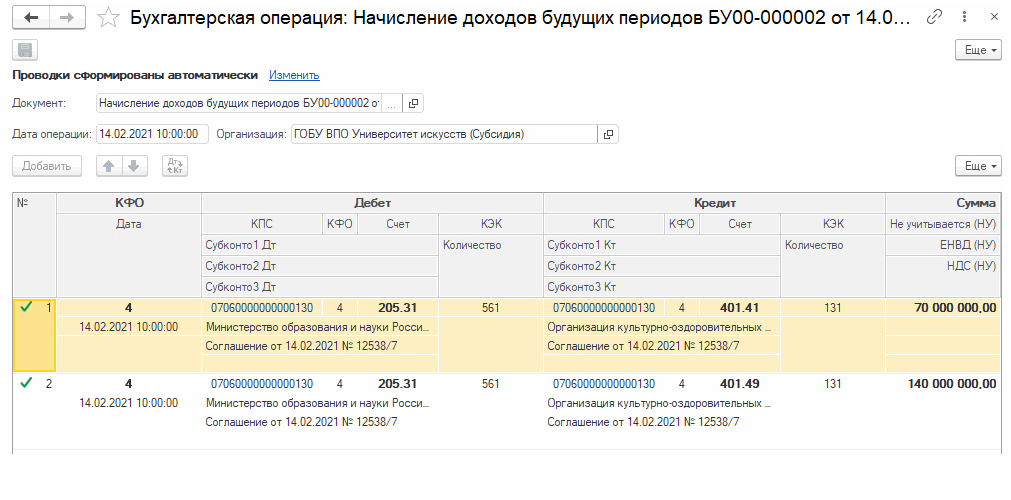

в документе «Начисление доходов будущих периодов» применяется, в том числе, для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

в документе «Корректировка доходов будущих периодов»;

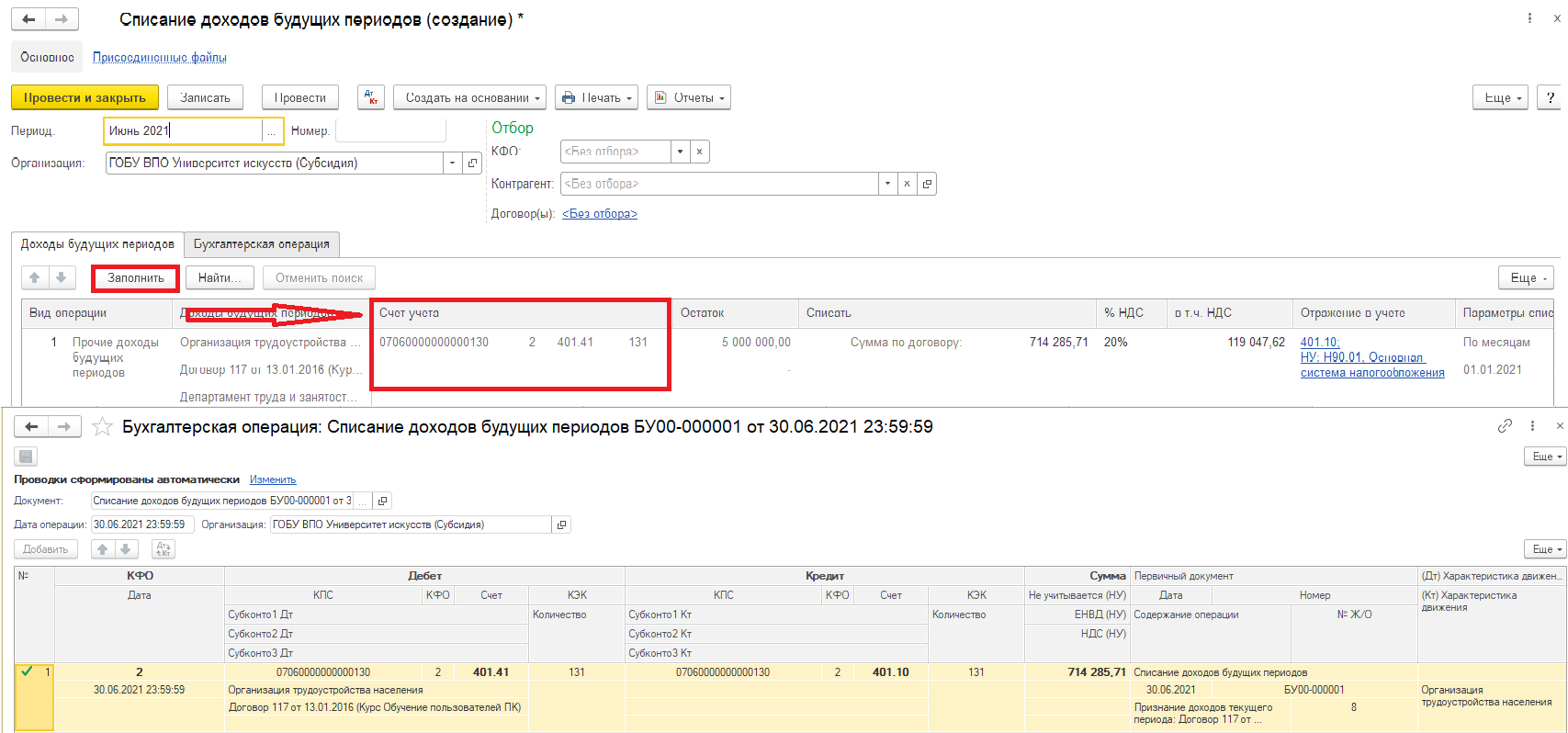

в документе «Списание доходов будущих периодов».

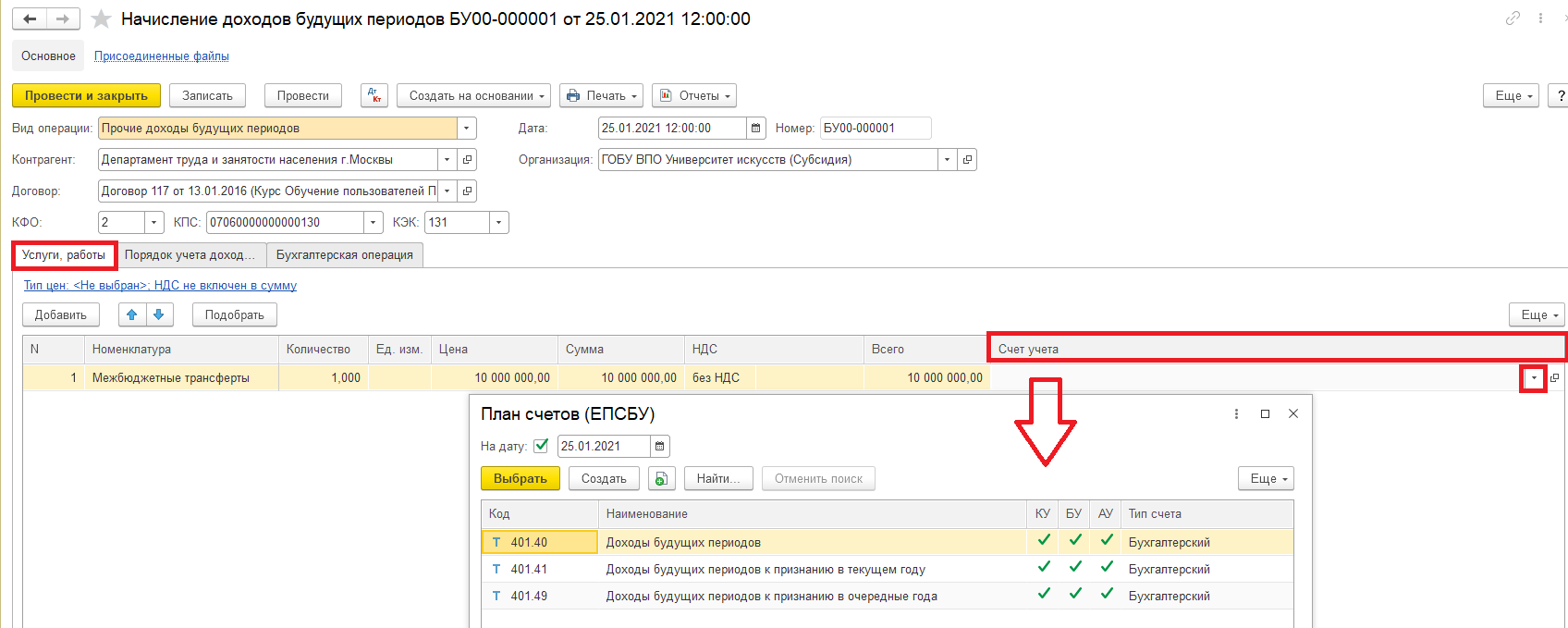

В документе «Начисление доходов будущих периодов» (раздел ««Услуги, работы, производство» – «Долгосрочные договоры, аренда») возможно применение счетов 401.41 и 401.49 для вида операции «Прочие доходы будущих периодов». Счета 401.41 и 401.49 выбираются в строках табличной части «Услуги, работы».

Пример.

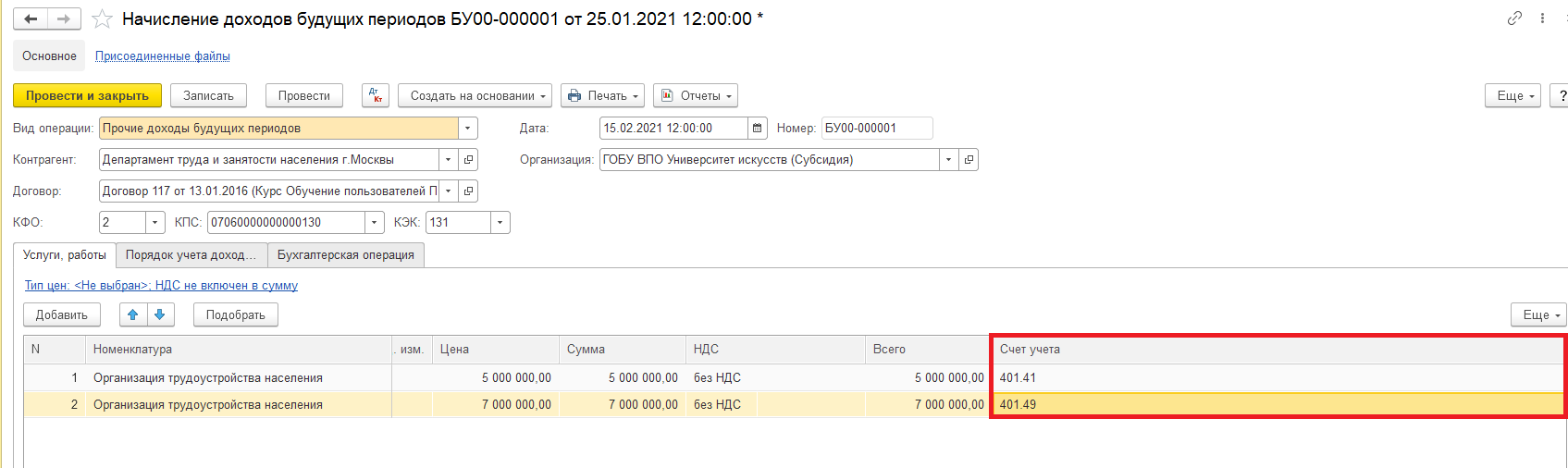

В соответствии с Соглашением учреждению выделена субсидия на выполнение государственного задания на 2021 год и плановый период 2022-2023 годы, тогда в документе «Начисление доходов будущих периодов» вводятся две строки: на текущий год – по счету 401.41 и плановый период – по счету 401.49.

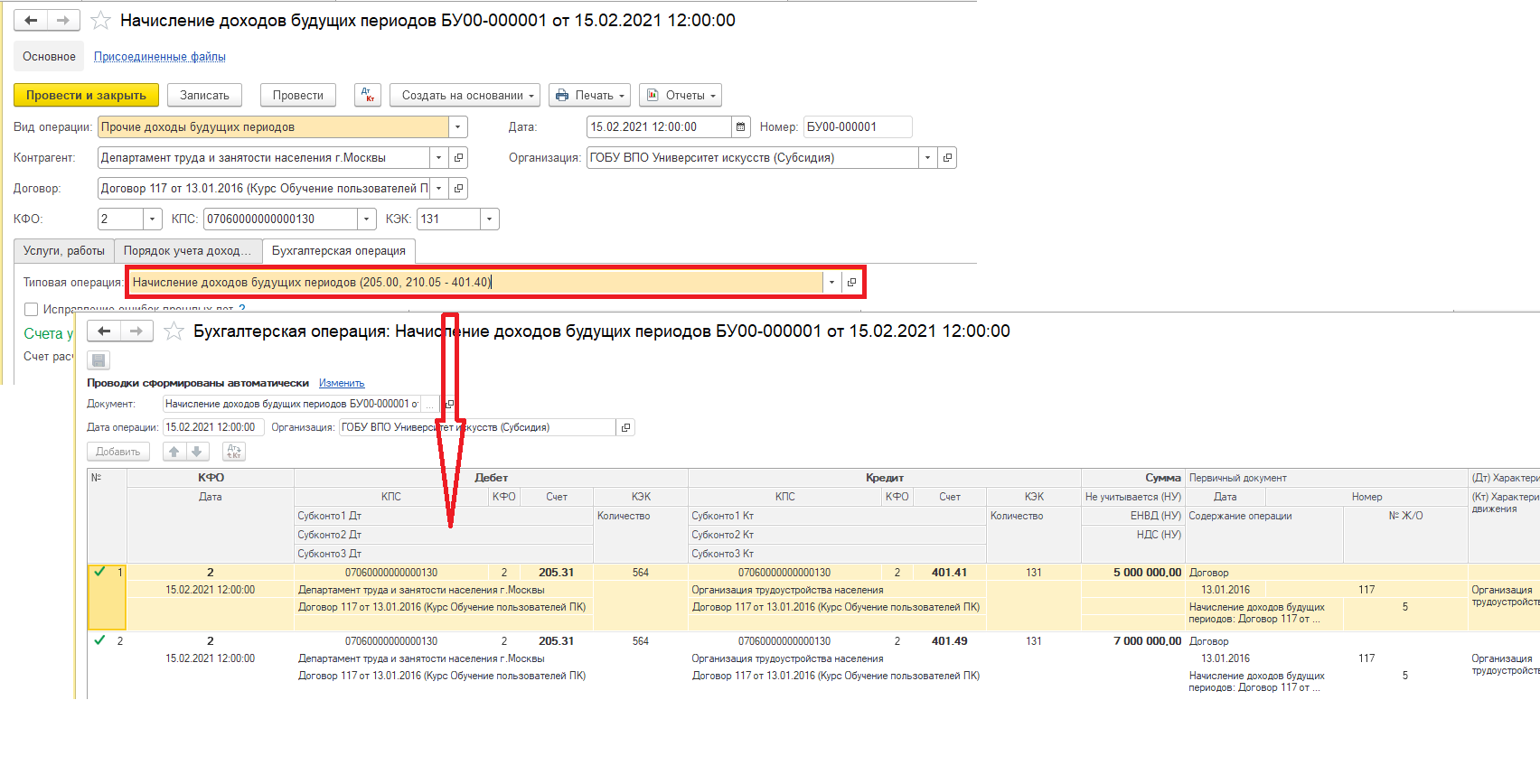

После проведения документа формируются бухгалтерские записи (рис. 3).

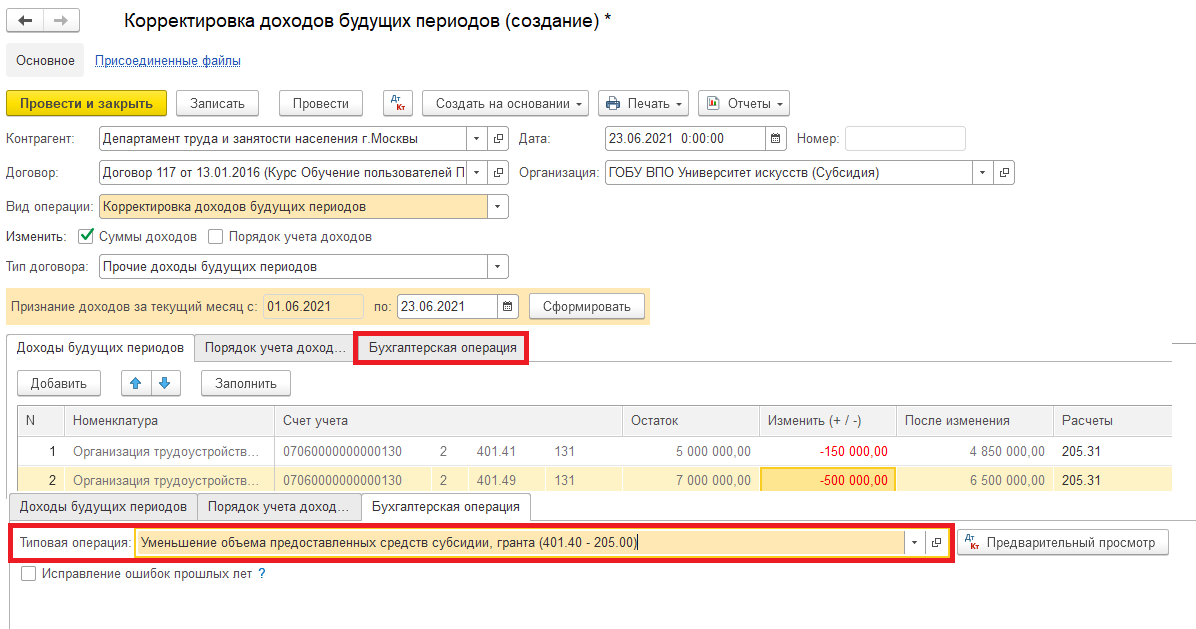

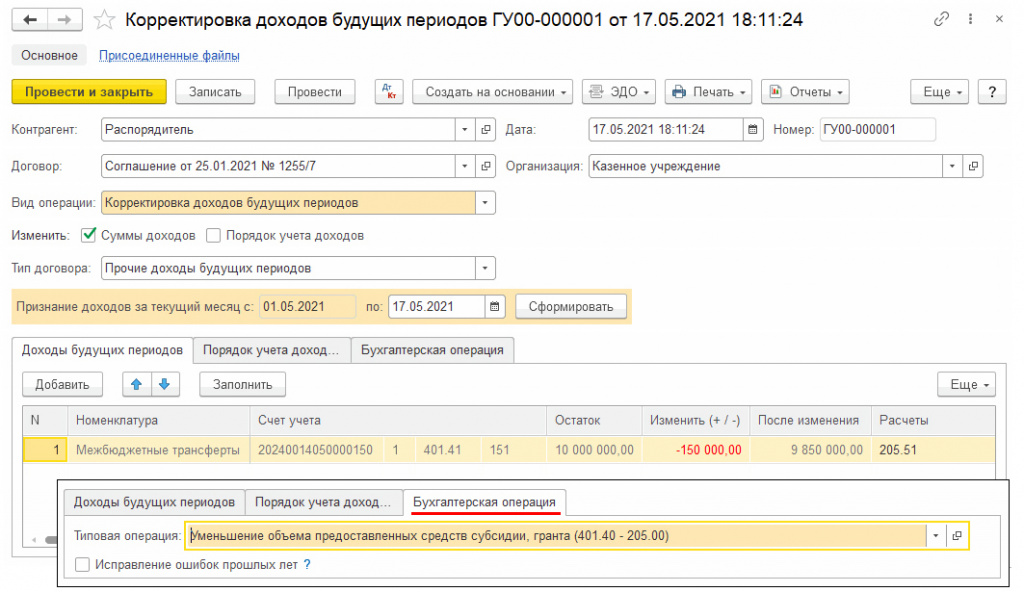

Документом «Корректировка доходов будущих периодов» (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий.

Документом «Списание доходов будущих периодов» (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено заполнение таблицы «Доходы будущих периодов» по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

В документах подсистем «Долгосрочные договоры, аренда», «Учет расчетов по образовательным услугам» как и прежде, используется счет 401.40 «Доходы будущих периодов» в связи с тем, что по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам в настоящее время нет обязанности применять счета 401.41 и 401.49.

Перенос остатков при первом применении счетов 401.41 и 401.49

При первом применении новых счетов бухгалтерского учета остатки со старых счетов на новые переносятся в межотчетный период по общим правилам.

Операции по переносу остатков со счета 401.40 на счета 401.41 и 401.49 при первом применении, а также перенос сумм доходов будущих периодов к признанию в текущем году со счета 401.49 на 401.41 по окончании очередного года, отражаются документами «Операция (бухгалтерская)» (раздел «Учет и отчетность»).

Для отражения документа «Операция (бухгалтерская)» в межотчетном периоде необходимо в поле «Дата» установить дату «31.12.2020» и время «23.59.59», флажок «Отразить в межотчетном периоде» и вид межотчетного периода «Изменение валюты баланса».

Сведения по дебиторской и кредиторской задолженности учреждения (форма 0503769)

Автор: Енина Е., эксперт журнала

Согласно нормам п. 69 Инструкции № 33н[1] периодичность составления формы 0503769 – 1 июля, 1 октября, 1 января года, следующего за отчетным. Соответствующий финансовый орган (учредитель) вправе установить дополнительную периодичность представления бухгалтерской отчетности (п. 8 Инструкции № 33н). Например, учредитель может определить в отношении своих подведомственных учреждений обязанность подавать форму 0503769 ежемесячно. При составлении этой отчетности в 2021 году и за 2021 год следует учитывать изменения, внесенные в п. 69 Инструкции № 33н приказами Минфина РФ от 30.11.2020 № 292н, от 11.06.2021 № 81н, а также принимать во внимание разъяснения Минфина и Федерального казначейства, изложенные в письмах № 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021, № 02-06-07/23866, № 07-04-05/02-6944 от 31.03.2021 и др. В статье разберем порядок заполнения данной формы.

Общие правила формирования сведений

Форма включает в себя два раздела, особенности заполнения которых рассмотрим ниже.

Номер графы

Отражаемый показатель

Раздел 1 «Сведения о дебиторской (кредиторской) задолженности» (отражаются дебиторская и кредиторская задолженности учреждения с выделением сумм, по которым в срок, предусмотренный правовым основанием для возникновения задолженности, обязательства не исполнены кредитором (дебитором) (далее – просроченная кредиторская (дебиторская) задолженность), а также доходы будущих периодов и резервы предстоящих расходов)

Номера счетов, отражающих показатели расчетов (дебиторской или кредиторской задолженности), доходов будущих периодов и резервов предстоящих расходов в части остатков на начало, конец отчетного периода и (или) конец аналогичного периода прошлого финансового года и (или) оборотов по увеличению (уменьшению) задолженности, которые сформированы в отчетном периоде:

по дебиторской задолженности – счета 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 05 000, 0 303 00 000;

по кредиторской задолженности – счета 0 302 00 000, 0 303 00 000, 0 304 02 000, 0 304 03 000, 0 304 06 000, 0 205 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 401 41 000, 0 401 49 000, 0 401 60 000.

Показатели по счетам 0 401 41 000, 0 401 49 000 приводятся в случае их применения в соответствии с положениями учетной политики и требованиями по раскрытию в бухгалтерской отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской отчетности (абз. 1 п. 69 Инструкции № 33н).

В разрядах 5 – 14 номера счета проставляются нули, за исключением отражения объектов бухгалтерского учета, возникающих при осуществлении операций с целевыми средствами, предоставляемыми в рамках реализации национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учета (Письмо № 02-06-07/21091, № 07-04-05/02-6050).

Указывается общая сумма задолженности, доходов будущих периодов, резервов предстоящих расходов, отражаемая на соответствующих счетах бухгалтерского учета по состоянию на начало года и конец отчетного периода

Отражается информация об изменении размера задолженности в отчетном периоде:

обороты расчетов по соответствующим подстатьям статей 560 и 660 КОСГУ счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 05 000;

обороты расчетов по соответствующим подстатьям статей 730 и 830 КОСГУ счетов 0 302 00 000, 0 303 00 000, 0 304 02 000, 0 304 03 000, 0 304 06 000.

Данные по счетам, предназначенным для отражения ошибок прошлых лет (счета 0 304 66 000, 0 304 76 000, 0 304 86 000, 0 304 96 000, 0 401 16 000, 0 401 17 000, 0 401 18 000, 0 401 19 000, 0 401 26 000, 0 401 27 000, 0 401 28 000, 0 401 29 000), а также показатели изменения дебиторской и кредиторской задолженности, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде), в этих графах не приводятся (абз. 7 п. 69 Инструкции № 33н)

Отражаются данные о задолженности, срок исполнения которой превышает

12 месяцев с отчетной даты. Информация о такой задолженности содержится в сведениях (ф. 0503769), составляемых только на 1 января года, следующего за отчетным (абз. 19 п. 69 Инструкции № 33н)

Отражается общая сумма дебиторской (кредиторской) задолженности по соответствующему коду синтетического счета бухгалтерского учета по состоянию на конец аналогичного отчетного периода прошлого финансового года, доходов будущих периодов, резервов предстоящих расходов, учитываемых по соответствующему коду аналитического счета бухгалтерского учета по состоянию на конец аналогичного отчетного периода прошлого финансового года

Указываются данные о не исполненных на начало года, конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил (обязательствах, не исполненных в установленные сроки, подтвержденных по результатам проведения инвентаризации кредиторами), просроченной дебиторской задолженности.

Не относятся к просроченной задолженности и в этих графах не отражаются:

дебиторская задолженность по счетам 0 205 00 000, 0 209 00 000 в объеме показателей ожидаемых доходов, числящихся по соответствующим аналитическим счетам счета 0 401 40 000, а также счетов 0 401 41 000 и 0 401 49 000, в случае их применения согласно положениям учетной политики и требованиями по раскрытию в бухгалтерской отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской отчетности (абз. 23 п. 69 Инструкции № 33н);

кредиторская задолженность по счетам 0 302 24 000, 0 302 29 000 в объеме остаточной стоимости права пользования нефинансовыми активами на отчетную дату

2 – 4, 9 – 11 и 12 – 14

Наличие показателей со знаком минус по счетам аналитического учета счетов 0 206 00 000, 0 302 00 000 недопустимо. Отражение показателей со знаком минус в части счетов 0 206 00 000, 0 302 00 000 возможно только в графах 5 – 8 разд. 1 и 2 по результатам уточнения оценочных значений методом «красное сторно». При этом они раскрываются в текстовой части разд. 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности» пояснительной записки (ф. 0503760)

Раздел 2 «Аналитическая информация о просроченной задолженности» (критерии определения показателей, подлежащих отражению в этом разделе, устанавливаются учредителем с учетом критериев, предусмотренных финансовым органом соответствующего бюджета). Как сказано в Письме № 02-06-07/21091, № 07-04-05/02-6050, данный раздел заполняется в разрезе кодов счетов бюджетного учета и годов образования задолженности по показателям в размере 10 млн руб. и более. Информация в разрезе дебиторов/кредиторов (показатели граф 5 – 8) при представлении сводных отчетов (ф. 0503769) на 1 июля и 1 октября 2021 года не раскрывается

В случае если показатель просроченной задолженности сформировался в разных документах-основаниях, содержащих отличные даты исполнения задолженности (обязательства), в графе 4 сведений (ф. 0503769) отражается более поздняя дата исполнения по правовому основанию в формате «ММ.ГГГГ»

Указываются причины образования просроченной кредиторской (дебиторской) задолженности учреждения. В этих графах следует отражать код, содержащийся в п. 69 Инструкции № 33н и соответствующий причине ее образования. Например, код 01 означает, что причиной задолженности стало банкротство контрагента (поставщика, исполнителя работ, услуг); код 03 показывает, что задолженность образовалась в результате нарушения контрагентами сроков выполнения работ, невыполнения работ по договору в установленный срок.

Здесь же отметим, что за учредителем сохранено право вводить дополнительный перечень кодов и наименований причин, повлиявших на образование просроченной дебиторской (кредиторской) задолженности, формируемый учредителем, финансовым органом

По состоянию на 01.01.2021 у бюджетного учреждения имеется дебиторская задолженность по счету 2 205 31 564 в сумме 4 800 руб., образовавшаяся за фактически оказанные, но неоплаченные услуги. В отчетном периоде по счету 2 205 31 000 были совершены следующие операции:

Применение счетов 401 41 и 401 49 в «1С:Бухгалтерии государственного учреждения 8»

В соответствии с требованиями по раскрытию информации в бухгалтерской (финансовой) отчетности в некоторых случаях вместо счета 401 40 «Доходы будущих периодов» учреждения должны применять новые счета бухгалтерского учета 0 401 41 000 «Доходы будущих периодов к признанию в текущем году» и 0 401 49 000 «Доходы будущих периодов к признанию в очередные года». Применение в учете указанных счетов вызывает вопросы у бухгалтеров. Эксперты 1С в статье рассказывают, в каких случаях и каким образом в «1С:Бухгалтерии государственного учреждения 8» редакции 2 отражать операции с применением счетов 401.41 и 401.49 (начисление, корректировка, списание).

Новые счета бухгалтерского учета

Приказом Минфина России от 14.09.2020 № 198н внесены изменения в Единый план счетов бухгалтерского учета и в Инструкцию по его применению, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 34 Изменений, утв. приказом Минфина России от 14.09.2020 № 198н, в Единый план счетов бухгалтерского учета добавлены счета:

В описание счета 401 40 «Доходы будущих периодов» добавлены абзацы следующего содержания:

Применение счетов 401 41 и 401 49

Приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н и № 256н внесены изменения в Инструкцию по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцию по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Однако новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401 41 и 401 49. На дату подписания номера в печать методические указания Минфина России по применению указанных счетов и переносу остатков со счета 401 49 на счет 401 41 также отсутствуют.

Согласно пункту 301 Инструкции № 157н счета 401 49 и 401 41 применяются в операциях, которые подлежат консолидации в отчетности.

Это в полной мере относится к операциям по предоставлению/получению межбюджетных трансфертов, субсидий и грантов.

Новые счета 401 41 и 401 49 в «1С:Бухгалтерии государственного учреждения 8»

В План счетов (ЕПСБУ) редакции 2 программы «1С:Бухгалтерия государственного учета 8» (БГУ 2) добавлены новые счета 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года», относящиеся к группе счетов 401.00 «Финансовый результат экономического субъекта».

На новых счетах установлено ведение аналитического учета, как и по счету 401.40 «Доходы будущих периодов», по субконто Номенклатура и Договоры.

Для отражения операций по межбюджетным трансфертам, грантам и субсидиям на счетах 401.41 и 401.49 в БГУ 2 предусмотрено применение счетов 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела Услуги, работы, производство — Долгосрочные договоры, аренда:

В документе Начисление доходов будущих периодов возможно применение счетов 401.41 и 401.49 для вида операции Прочие доходы будущих периодов. Счета 401.41 и 401.49 выбираются в строках табличной части Услуги, работы

Например, если в соответствии с Соглашением о предоставлении субсидии учреждению выделены средства на выполнение государственного задания на 2021 год и плановый период 2022–2023 гг., в документе Начисление доходов будущих периодов можно ввести две строки: на текущий, 2021 год — по счету 401.41 и плановый период — по счету 401.49

При проведении документа формируются бухгалтерские записи.

В документе Корректировка доходов будущих периодов предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий (типовая операция Уменьшение объема предоставленных средств субсидии, гранта (401.40 — 205.00).

В документе Списание доходов будущих периодов предусмотрено заполнение таблицы Доходы будущих периодов по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

Как было отмечено выше, применение счетов 401.41 и 401.49 осуществляется в соответствии с положениями «требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности» (п. 301 Инструкции № 157н). Поскольку расчеты по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам не подлежат консолидации, в документах подсистем Долгосрочные договоры, аренда, Учет расчетов по образовательным услугам по таким договорам, как и прежде, применяется счет 401.40 «Доходы будущих периодов».

Перенос остатков со счета 401 49 на счет 401 41 по окончании очередного года

Операции по счетам 401.41 и 401.49 по межбюджетным трансфертам, субсидиям, грантам подлежат консолидации. Поэтому порядок переноса остатков по окончании года со счета 401.49 «Доходы будущих периодов к признанию в очередные года» на счет 401.41 «Доходы будущих периодов к признанию в текущем году» до конца 2021 года должен быть разъяснен Минфином России, Финансовым органом или учредителем учреждения.

Операции по переносу сумм доходов будущих периодов со счета 401.49 на счет 401.41 в БГУ 2 отражаются документами Операция (бухгалтерская) (раздел Учет и отчетность).