Учет доходов и расходов в бюджетном учреждении

Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

Планирование доходов и расходов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ.

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы.

Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы.

Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления).

Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства.

Отражение планов по поступлениям и выбытиям

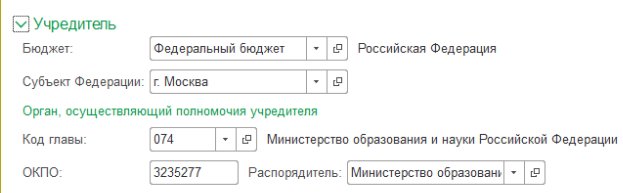

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

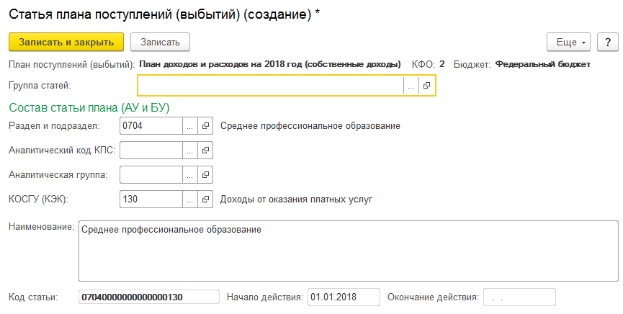

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел «Отчеты» – «Отчеты по планированию и санкционированию»).

Порядок калькулирования себестоимости

В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000.

Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат:

Согласно нормам, п. 134 Инструкции 157н порядок отнесения затрат на себестоимость, способ их распределения и периодичность списания учреждение должно разработать и закрепить в учетной политике для целей бухгалтерского учета. Базой для распределения могут быть: прямые затраты, материальные затраты, объем выручки или иной показатель, характеризующий результат деятельности учреждения.

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

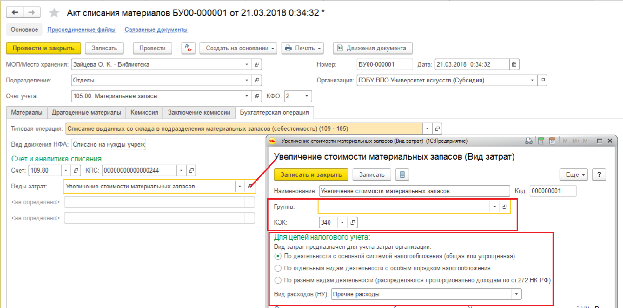

По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат.

По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов.

Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.

Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»).

В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.

Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»).

Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.

В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).

В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.

Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов:

Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры:

Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»);

Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей.

Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат:

Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018.

Как составить план финансово-хозяйственной деятельности на 2020 год

В плане финансово-хозяйственной деятельности (далее – План ФХД) бюджетные и автономные учреждения обобщают информацию об ожидаемых доходах и плановых расходах. В рекомендации рассмотрим, как составить обоснование для Плана ФХД на 2020 год, как утвердить или изменить план, как заполнять информацию о целевых субсидиях.

Как составляли План ФХД на 2019 год, смотрите в рекомендации.

В каком порядке составлять План ФХД

Подготовка Плана ФХД на 2020 год и плановый период состоит из четырех этапов:

В работе над Планом ФХД руководствуйтесь Требованиями, которые утвердил Минфин приказом от 31.08.2018 № 186н (далее – Требования к Плану ФХД), и Порядком, который установил учредитель. Он должен прописать сроки и правила, как составить проект Плана, утвердить План и внести в него изменения.

Обособленные подразделения учреждений без прав юрлица с полномочиями по ведению бухучета составляют План по решению головного учреждения.

Об этом – в пунктах 1, 2, 4 Требований к Плану ФХД.

План ФХД составляйте на периоды, которые утверждены законом (решением) о бюджете – на год или год и плановый период. По решению учредителя вы можете утвердить показатели Плана за пределами этого периода, если приняли обязательства по договорам, срок которых превышает срок действия закона (решения) о бюджете.

Если План ФХД содержит государственную тайну, когда составляете документ, соблюдайте законодательство о гостайне.

Такой порядок установлен пунктами 5, 7 Требований к Плану ФХД.

План составляйте по кассовому методу, то есть отразите в нем плановый объем кассовых выплат и поступлений. Показатели в Плане указывайте в рублях. Для учреждений, которые находятся за границей, учредитель может установить, что План заполняется в рублях и в иностранной валюте. Об этом – впунктах 6, 8 Требований к Плану ФХД.

Где формируют План

Федеральные учреждения формируют План ФХД в системе «Электронный бюджет» (письмо Минфина от 15.12.2016 № 21-03-04/75209). Но в некоторых ведомствах для работы с предварительным планом устанавливают специальный программный комплекс. Через него учреждения представляют все расчеты-обоснования, а учредитель проверяет их и согласовывает план. Например, так работает Минздрав (приказ от 09.12.2016 № 951н).

Региональные и муниципальные учреждения формируют План ФХД в региональных и муниципальных информационных системах.

Как составить проект Плана

Проект Плана ФХД составляйте в период, когда формируют проект бюджета на очередной год и плановый период. Конкретные сроки и форму проекта доведет учредитель. Минфин рекомендует делать образец проекта таким же, как и сам план. Рекомендуемая форма – в приложении к Требованиям к Плану ФХД. 3

Если у вашего учреждения есть обособленные подразделения, проект Плана составьте на основании:

Об этом сказано в пунктах 9, 10 Требований к Плану ФХД.

В проекте Плана ФХД укажите суммы предстоящих выплат на ведение деятельности, а также суммы поступлений – от субсидий, платной деятельности, возмещения ущерба и другие. Показатели выплат и поступлений формируйте на основании обоснований (расчетов) плановых показат елей. Формы обоснований или требования к ним доводит учредитель. Если он формы не довел, разработайте их самостоятельно.

Когда не планируете какие-то доходы или выплаты, обоснования по ним не составляйте.

Такие правила в пунктах 4, 8, 9, 45 Требований к Плану ФХД.

На основе проекта составьте и утвердите План ФХД в сроки, установленные учредителем. Опубликуйте утвержденный План в сети Интернет. 1

Обоснования показателей по доходам

Обоснования (расчеты) плановых показателей поступлений формируйте на основании расчетов предстоящих доходов от платной деятельности, средств ОМС, возмещений ущербов и других. Учитывайте задолженность перед учреждением на начало года по доходам и суммы полученных авансов по договорам, контрактам и соглашениям. Об этом – в пункте 17 Требований к Плану ФХД.

Важно: не формируйте обоснования для доходов от субсидий на госзадание, на иные цели, на капвложения, грантов в форме субсидий. Данные по ним доводит учредитель (п. 9 Требований к Плану ФХД).

В обоснованиях формируйте плановые поступления:

Также используйте дополнительную детализацию, если ее ввел учредитель, – по кодам КОСГУ или другим аналитическим показателям.

Такие правила установлены в пункте 11 Требований к Плану ФХД.

Где взять данные для обоснований по каждому виду доходов, смотрите в таблице.

Как обосновать доходы для Плана ФХД

Вид дохода

Где взять данные для плановых показателей

Доходы от платных услуг, работ сверх госзадания

Рассчитывайте исходя из планируемого объема платных услуг, работ и их плановой стоимости

Доходы от платных услуг, работ в рамках госзадания

Рассчитывайте исходя из планируемого объема платных услуг, работ, установленного в госзадании, и платы за них – цены, тарифа

Доходы от использования собственности

Рассчитывайте исходя из размера платы за использование единицы имущества: объекта, квадратного метра, и количества единиц, которые предоставляете в пользование

Доходы от возмещения расходов за эксплуатацию имущества

Плата за общежитие

Рассчитывайте исходя из объема предоставленного в пользование имущества и плановой стоимости услуг, возмещаемых расходов

Доходы автономных учреждений в виде:

– процентов по депозитам, по остаткам средств на счетах в банках;

– процентов от предоставленных займов

Рассчитывайте исходя из среднегодового объема средств, на которые начисляются проценты, и ставки размещения

Доходы от распоряжения правами на результаты интеллектуальной деятельности и средства индивидуализации

Рассчитывайте исходя из планируемого объема прав на использование объектов, которые предоставляете, и платы за использование одного объекта

Доходы от штрафов, возмещений ущерба, в том числе страховых возмещений

Рассчитывайте, если есть:

– решение суда, исполнительный документ;

– решение налоговой инспекции о возврате излишне уплаченного налога;

– решение страховой организации о выплате страхового возмещения.

Суммы поступлений указывайте в размере, определенном данными решениями

Доходы от прибыли, которая приходится на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, которые принадлежат учреждению

Рассчитывайте исходя из:

– чистой прибыли товариществ и обществ, количества акций (доли в капиталах) учреждения;

– размера доли чистой прибыли хозяйственных товариществ и обществ, которую они направляют на выплату дивидендов или распределяют среди участников товарищества и общества;

– периода деятельности хозяйственного товарищества и общества, за который выплачиваются дивиденды

Доходы от иной приносящей доход деятельности, предусмотренной уставом

Рассчитывайте исходя из:

– стоимости услуг по одному договору;

– среднего количества таких поступлений за последние три года и их размера;

– других прогнозных показателей, которые установил учредитель

Формы обоснований по доходам или требования к ним вправе установить учредитель (п. 4 Требований к Плану ФХД). Если формы вам не довели, разработайте их самостоятельно. Смотрите примеры, как заполнить обоснования по доходам:

Обоснования показателей по расходам

Обоснования (расчеты) плановых показателей по выплатам формируйте на основании расчетов расходов. Учитывайте суммы, которые сложились на начало года:

Формы обоснований по расходам или требования к ним доводит учредитель. Например, он может установить, что обоснования составляются раздельно по каждому источнику финобеспечения. Если формы вам не довели, разработайте их самостоятельно.

Такие правила в пунктах 4, 17 Требований к Плану ФХД.

В обоснованиях формируйте плановые выплаты:

Также используйте дополнительную детализацию, если ее ввел учредитель, – по кодам КОСГУ или другим аналитическим показателям.

Расчеты делайте по видам расходов с учетом норм трудовых, материальных, технических ресурсов, которые используете для оказания услуг или выполнения работ. Учитывайте требования порядков, регламентов, паспортов оказания госуслуг, работ, а также требования ГОСТов, СНиПов, СанПиНов, стандартов.

Величину расходов на выполнение госзадания можете рассчитать с превышением нормативных затрат, которые определил учредитель. Главное, чтобы расходы не превысили общий объем субсидии. 2

Так установлено в подпункте «б» пункта 11, пунктах 23, 44 Требований к Плану ФХД.

Плановые показатели по каждому виду расходов считайте по правилам, установленным в пунктах 24–43 Требований к Плану ФХД. Например, расходы на повышение квалификации сотрудников определяйте исходя из цены обучения на одного сотрудника и количества обучаемых.

Как заполнить показатели Плана 1

План ФХД составляйте после того, как учредитель утвердит проект плана. При необходимости скорректируйте обоснования плановых показателей по поступлениям и выплатам и на их основе заполните План.

План ФХД состоит из двух разделов:

Раздел 1. Поступления и выплаты

В разделе укажите остатки средств на начало и конец года, поступления от доходов и возвратов средств, выплаты по расходам, выплаты, уменьшающие доход, и выплаты по возвратам.

По кодам КОСГУ или другим аналитическим кодам распределяйте показатели Плана, только если такую детализацию предусмотрел учредитель (п. 4 Требований к Плану ФХД, пояснения к рекомендуемой форме Плана ФХД).

По кодам бюджетной классификации показатели распределяйте так:

Рекомендуемая форма раздела 1 приведена в приложении к Требованиям к Плану ФХД. Комментарии по заполнению – в пояснениях к рекомендуемой форме Плана. Как заполнить раздел – смотрите в таблице.

Как заполнить показатели раздела 1 Плана ФХД

Показатель раздела 1 «Поступления и выплаты»

Как заполнить

Остаток средств на начало и конец года

Указывайте:

– планируемые остатки в проекте Плана ФХД по решению учредителя;

– фактические остатки – при внесении изменений в утвержденный План после завершения отчетного года

На основании информации от учредителя укажите суммы:

– субсидий на госзадание;

– целевых субсидий;

– субсидий на капвложения;

– грантов в форме субсидий.

На основании расчетов (обоснований) внесите показатели по доходам:

– от платных услуг, работ сверх госзадания и в рамках госзадания;

– других платных услуг и работ;

– штрафов, пеней, иных сумм принудительного изъятия;

– безвозмездных поступлений.

Также укажите суммы планируемых поступлений от возврата дебиторской задолженности прошлых лет. Обособленные подразделения указывают поступления в рамках расчетов с головным учреждением. Автономные учреждения также указывают возвраты средств с депозита и возвраты предоставленных займов

На основании расчетов (обоснований) внесите показатели по планируемым расходам в разрезе кодов бюджетной квалификации. Выплаты по расходам на закупки детализируйте в разделе 2 Сведения по выплатам на закупки товаров, работ, услуг

Выплаты, уменьшающие доход

Укажите со знаком минус планируемые суммы налогов, которые уменьшат доход учреждения, – НДС, налог на прибыль, ЕНВД

Укажите суммы возврата субсидий, предоставленных до начала текущего года.

Обособленные подразделения указывают выплаты в рамках расчетов с головным учреждением.

Автономные учреждения также указывают суммы:

– средств на банковских депозитах:

– предоставленных займов, микрозаймов

Раздел 2. Сведения по выплатам на закупки товаров, работ, услуг

В разделе раскройте общую сумму расходов на закупки из раздела 1. Укажите суммы контрактов, которые заключили или планируете заключить: по правилам Законов № 44-ФЗ и № 223-ФЗ и без применения этих законов. Дополнительно раскройте суммы выплат по контрактам:

Это следует из пункта 42 Требований к Плану ФХД, пояснений к рекомендуемой форме Плана ФХД.

Ситуация: на какие цели можно направить экономию субсидий на госзадание

Если учреждение перераспределяет средства субсидий из-за экономии, важно учесть, что их можно потратить только на цели, ради которых учреждение создано. Например, на текущий или капитальный ремонт, покупку оборудования для основных видов деятельности, на аудит отчетности, на выплаты сотрудникам: командировочные, премии и т. п. Также руководитель учреждения вправе принять решение направить экономию на капстроительство или реконструкцию основных средств. Все расходы отразите в Плане ФХД.

Экономию можно направить как на выполнение госзадания, так и на платную деятельность, которая указана в уставе.

Внимание: в условиях соглашения по госзаданию устанавливают показатели объема и качества услуг. Если бюджетные и автономные учреждения не достигнут нужных показателей, им грозит ответственность за нарушение условий предоставления субсидий.

Такая ответственность определена соглашением о предоставлении субсидии на выполнение госзадания. Должностным лицам учреждений также грозит административная ответственность за невыполнение госзадания.

Ситуация: как отразить в Плане ФХД на 2020 год налог на прибыль и НДС

Налог на прибыль и НДС отражайте в Плане ФХД в специальном разделе для выплат, которые уменьшают доход. В рекомендованной форме Плана ФХД из приказа Минфина от 31.08.2018 № 186н это строка 3000:

Учредитель может предусмотреть в форме Плана ФХД для подведомственных учреждений другие строки для налога на прибыль и НДС.

Показатель по налогам отражайте со знаком минус. В графе 3 укажите код аналитической группы подвида доходов 180 «Прочие доходы». А если в форме учредителя есть дополнительная аналитика по КОСГУ, укажите и подстатью КОСГУ 189 «Иные доходы».

Это следует из подпункта «б» пункта 9 Требований к Плану ФХД, пункта 12.1.7 приказа Минфина от 06.06.2019 № 85н, пункта 9 Порядка применения КОСГУ № 209н.

Как отразить налоги в Плане ФХД на 2019 год, смотрите в рекомендации.

Ситуация: как отразить в Плане ФХД на 2020 год возвратные платежи и деньги по агентскому договору

Возвратные средства – это деньги, которые учреждение перечисляет для обеспечения своей деятельности с условием их возврата: залог, обеспечительный взнос по договору аренды. В учете их отразите по аналитическим кодам 610 (выбытие) и 510 (возврат). Их также нужно отражать в Плане ФХД, так как в нем учитывают все поступления и выбытия учреждения. А возвратные платежи не относят к доходам или расходам учреждения, так как их получают во временное распоряжение, а потом возвращают.

К доходам и расходам не относят и деньги по агентскому договору, которые учреждение-агент получает от граждан или организаций, а потом перечисляет принципалу. Средства отражайте по кодам 510 – поступление и 610 – выбытие и включайте в План ФХД. Но вознаграждение по агентскому договору отражайте как доход. Об этом сказано в письме Минфина от 22.07.2016 № 02-05-11/43045.

Учредитель может предусмотреть в форме Плана ФХД для подведомственных учреждений другие строки для возврата платежей.

Как отразить возвратные платежи в Плане ФХД на 2019 год, смотрите в рекомендации.

Как отразить в Плане возврат

Ситуация: как отразить в Плане ФХД на 2020 год поступления от возврата дебиторской задолженности прошлых лет

Возврат дебиторской задолженности за прошлый год включите в строку для прочих поступлений по коду аналитики 510 «Поступление денежных средств и их эквивалентов». В рекомендованной форме Плана ФХД из приказа Минфина от 31.08.2018 № 186н это строка 1981 «увеличение остатков денежных средств за счет возврата дебиторской задолженности прошлых лет»:

Учредитель может предусмотреть в форме Плана ФХД для подведомственных учреждений другие строки для возврата платежей.

Как отразить поступления от ФСС в Плане ФХД на 2019 год, смотрите в рекомендации.

Внимание: в Отчет об исполнении Плана ФХД (ф. 0503737) возврат дебиторской задолженности прошлых лет в разделы по доходам и расходам не включайте. Для дебиторки прошлых лет предусмотрена строка 591 в разделе 3 «Источники финансирования дефицита средств учреждения» и строка 950 справочного раздела 4. Об этом сказано в пункте 44 Инструкции, утвержденной приказом Минфина от 25.03.2011 № 33н, и разъясняется в письме Минфина от 01.08.2018 № 02-06-05/54131, пункте 2.3 раздела II приложения к письму Минфина, Федерального казначейства от 21.01.2019 № 02-06-07/2736, 07-04-05/02-932.

Если получили от контрагентов возврат по расходам текущего года, План ФХД не корректируйте. Возврат расходов – это не поступление средств, а восстановление кассового расхода. Об этом – в пункте 10 Требований к Плану ФХД.

Кто и в какие сроки утверждает План 3

Готовый План согласуйте с учредителем, если он предусмотрел такое правило (п. 4 Требований к Плану ФХД). Далее утвердите документ в сроки, которые установил учредитель. Порядок зависит от типа учреждения. 1

В учете бюджетных учреждений:

План ФХД бюджетного учреждения утверждает уполномоченное лицо учреждения. Например, руководитель. Учредитель может предусмотреть другой порядок утверждения. Об этом сказано в пункте 46 Требований к Плану ФХД.

В учете автономных учреждений:

Автономное учреждение сформированный План ФХД передает на рассмотрение наблюдательному совету, который по итогам выносит заключение. А затем с учетом заключения наблюдательного совета План ФХД утверждает руководитель учреждения. Такой порядок установлен пунктом 6 части 1, частью 3 статьи 11, частью 2 статьи 13 Закона от 03.11.2006 № 174-ФЗ, пунктом 46 Требований к Плану ФХД.

Если у учреждения есть обособленные подразделения, на основе общего Плана оно утверждает План ФХД:

Планы должны включать в себя показатели расчетов между головным учреждением и подразделениями.

Такие правила в пункте 47 Требований к Плану ФХД.

В какие сроки опубликовать План

Электронную копию Плана ФХД направьте через официальный сайт www.bus.gov.ru в Федеральное казначейство. Одновременно через личный кабинет на сайте подайте информацию о плане в структурированном виде. Сведения публикуйте не позднее пяти рабочих дней, следующих за днем, когда утвердили план. Это следует из пунктов 6, 7, 15 Порядка, утвержденного приказом Минфина от 21.07.2011 № 86н.

Пример Плана ФХД

Пример, как составить план финансово-хозяйственной деятельности

Бюджетное учреждение «Альфа» оказывает услуги высшего профессионального образования.На основании информации, предоставленной учредителем, а также с учетом планируемых показателей деятельности на очередной финансовый год экономический отдел «Альфы» составил План ФХД на 2020 год. После согласования с учредителем руководитель учреждения утвердил План ФХД.

Отчет о выполнении

Ежеквартально в составе бухгалтерской отчетности бюджетные и автономные учреждения представляют учредителю отчет об исполнении Плана ФХД. О том, как его составить, смотрите в рекомендации.

Как корректируют План

Учреждения вправе изменять показатели Плана ФХД в трех случаях.

1. Планируете использовать остатки средств на начало года, в том числе неиспользованные остатки целевых субсидий и субсидий на капвложения.

2. Изменился объем планируемых поступлений, а также объем или направления выплат, например: 1

3. Реорганизация учреждения.

Такие случаи приведены в пункте 12 Требований к Плану ФХД.

Чтобы внести изменения в План ФХД, уточните обоснования (расчеты) плановых показателей и составьте новый План. Важно: если в плане уменьшаете выплаты, убедитесь, что они не меньше кассовых расходов по соответствующим направлениям. Такие правила в пунктах 13, 14 Требований к Плану ФХД.

Есть случаи, когда скорректировать План можно без изменений соответствующих обоснований (расчетов). Так вы можете поступить по решению учредителя в двух случаях.

1. В текущем году поступили суммы:

2. Возникла необходимость:

Об этом сказано в пункте 15 Требований к Плану ФХД.

Как составить План при реорганизации

При реорганизации показатели плана ФХД переходят учреждению-правопреемнику. Какие правила учитывать при переводе показателей, смотрите в таблице.

Правила для Плана ФХД при реорганизации

Форма реорганизации

Как перенести показатели плана

Показатели Плана учреждения-правопреемника формируйте с учетом показателей Планов реорганизуемых учреждений, которые прекратили деятельность. Объедините показатели поступлений и выплат построчно

Показатели Плана учреждения, реорганизованного путем выделения из него других учреждений, уменьшите на показатели поступлений и выплат Планов вновь возникших учреждений

Показатели Планов вновь возникших учреждений формируйте путем разделения соответствующих показателей поступлений и выплат Плана реорганизованного учреждения, которое прекратило деятельность

Важно! По итогам реорганизации показатели Планов реорганизованных учреждений при суммировании должны соответствовать показателям Плана ФХД до реорганизации.

Такие правила установлены в пункте 16 Требований к Плану ФХД.

Как заполнить Сведения о целевых субсидиях 2

Если учреждение получает целевые субсидии или субсидии на капвложения (далее – субсидии), то составьте Сведения об операциях с целевыми субсидиями (ф. 0501016).

Информацию о целевых субсидиях и субсидиях на капвложениях приводите на одном бланке Сведений (ф. 0501016).

В Сведениях отдельно заполните строки о субсидиях, которые поступили, и строки по остаткам целевых субсидий прошлых лет: 1

Как составить Сведения об операциях с целевыми субсидиями

№ графы

Что указывать

Наименование субсидии и цель, на что ее предоставили

Код субсидии текущего года. Код целевой субсидии присваивает учредитель.

Для федеральных учреждений коды субсидий присваивает учредитель в соответствии с перечнем кодов, который утвержден приказом Минфина от 13.12.2017 № 226н. Например, для субсидии на выплату стипендии студентам – код «01-10», для субсидии на выплату донорам крови – «01-16»

Укажите номер Соглашения.

Если заключение Соглашения не предусмотрено, номер не указывайте

Укажите дату Соглашения.

Если заключение Соглашения не предусмотрено, дату не указывайте

Укажите идентификатор Соглашения.

Если заключение Соглашения не предусмотрено, идентификатор не указывайте

Код объекта капстроительства (например, недвижимости), который включен в Федеральную адресную инвестиционную программу (ФАИП) и на него выделена субсидия на капвложения.

Если субсидия на капвложения не поступала, графу не заполняйте

Код (составная часть кода) бюджетной классификации по экономическому содержанию планируемых поступлений и выплат.

Для поступлений субсидий указывайте код аналитической группы подвида доходов. В частности, по субсидиям на иные цели – код 180 «Прочие доходы». Для выплат указывайте коды видов расходов. Для поступлений от возврата дебиторской задолженности прошлых лет, если учредитель разрешил ее использовать, укажите код источников финансирования бюджетов

Сумма остатка целевой субсидии, которые разрешено использовать и соответствующий код субсидии.

Код бюджетной классификации по экономическому содержанию планируемых поступлений и выплат не указывайте

Суммы возвращенной дебиторской задолженности прошлых лет, которую учредитель разрешил использовать на те же цели*. Укажите код субсидии и код источников финансирования бюджетов

Сумма планируемых на текущий год поступлений субсидий

Итоговая сумма целевых средств, которые планируете использовать в текущем году

Сумму планируемых на текущий год выплат за счет субсидий

* Если учредитель разрешил использовать остатки субсидий прошлого года, используйте их на те же цели.

Когда учреждению (подразделению) предоставляют несколько субсидий (в т. ч. субсидий на капвложения), показатели Сведений составляйте по каждой субсидии с формированием промежуточных итогов (п. 18 Порядка, утв. приказом Минфина от 13.12.2017 № 226н).

Сведения, которые заполнены учреждением, утверждает учредитель.

Чтобы внести изменения в показатели, составьте новые Сведения (ф. 0501016) с обновленными показателями (п. 8 Порядка, утвержденного приказом Минфина от 13.12.2017 № 226н).

Пример, как заполнить Сведения об операциях с целевыми субсидиями

ГУ НИИ «Альфа» выделены целевые субсидии по Соглашению от 22.01.2020 № 123 на выплату стипендии и закупку автомобиля.

Наименование

Код субсидии

Субсидии в целях выплаты стипендий обучающимся (студентам, интернам, ординаторам, курсантам, адъюнктам, аспирантам и докторантам), а также осуществления выплат воспитанникам воинских частей

Субсидии в целях приобретения объектов особо ценного движимого имущества в части транспортных средств

На 1 января у учреждения нет остатков целевых субсидий и субсидий на капвложения. Также на дату, когда формировали Сведения, нет возвратов дебиторской задолженности прошлых лет. Субсидии на капвложения на текущий год учреждению не предоставлены. Поэтому в форме экономист не заполнил графы 6 «Код объекта ФАИП», 8 «Разрешенный к использованию остаток целевых субсидий» и 9 «Сумма возврата дебиторской задолженности прошлых лет, разрешенная к использованию».

Сведения (ф. 0501016) экономист представил в территориальный орган Федерального казначейства 26 января.

Особенности для обособленных подразделений

Если у учреждения есть обособленные подразделения, то в Сведениях (ф. 0501016) отразите операции по движению денег между учреждением и подразделениями, в том числе по возврату (по статье КОСГУ 610 «Выбытие денежных средств и их эквивалентов»).

На основании Сведений, утвержденных учредителем, составьте Сведения отдельно:

Сведения о расходах обособленных подразделений утверждает руководитель учреждения.

Такой порядок следует из пункта 6 приказа Минфина от 13.12.2017 № 226н, дополнительно особенности, как составить Сведения для обособленных подразделений, приведены в пункте 1 письма Минфина от 09.02.2012 № 02-03-09/429.

Куда подавать Сведения (ф. 0501016)

Федеральные бюджетные и автономные учреждения представляют Сведения (ф. 0501016) в территориальные органы Федерального казначейства для санкционирования расходов. Учреждения с обособленными подразделениями сдают:

Об этом сказано в пунктах 3, 6 Порядка, утвержденного приказом Минфина от 13.12.2017 № 226н.

Сведения составьте не позднее 10 рабочих дней со дня заключения соглашения о целевой субсидии. Формируйте их в ГИИС «Электронный бюджет». Исключение – сведения, которые содержат гостайну. Составляйте их на бумаге и создайте копию документа на машинном носителе. Об этом в пунктах 3, 4 приказа Минфина от 13.12.2017 № 226н.

Для региональных и муниципальных учреждений порядок передачи Сведений для санкционирования расходов утверждает финорган субъекта или муниципалитета (п. 3 ст. 30 Закона от 08.05.2010 № 83-ФЗ).

© Материал из Справочной системы «Госфинансы»