Порядок заполнения 6-НДФЛ при пересчете стандартных вычетов

Что называют стандартными вычетами и почему их пересчитывают

Стандартные вычеты (СВ) — это:

Применяются ли вычеты при расчете других налогов? Ответ вы найдете в материале «Что такое налоговые вычеты по НДС?».

Чтобы получить СВ, необходимо:

Обозначенные в ст. 218 НК РФ вычеты являются фиксированными — установленными налоговым законодательством в твердых суммах в зависимости от категории налогоплательщика:

О том, как получить «детский» вычет, читайте здесь.

Необходимо отметить, что получение СВ — это право работника:

Образец заявления на стандартный вычет можно скачать здесь.

Эти причины могут послужить поводом для пересчета СВ. Кроме того, необходимость пересчета может возникнуть и в других случаях — например, если работник в течение года приобрел статус резидента или в расчетах выявлена ошибка.

Как отразить в 6-НДФЛ факт пересчета вычетов, расскажем в следующем разделе.

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Если вам нужен образец 6-НДФЛ за 3 квартал/9 месяцев 2021 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Работник запоздал с документами: как пересчитать вычеты и отразить НДФЛ

Если работник имеет право на стандартные налоговые вычеты (например, «детские»), но своевременно не позаботился о предоставлении подтверждающих документов и (или) затянул с подачей заявления, — вычет ему предоставляться не будет.

В результате он теряет свои деньги, поскольку НДФЛ с его доходов будет удерживаться в больших суммах.

Однако такую ситуацию работник может легко исправить, обратившись к своему работодателю с просьбой о предоставлении стандартных вычетов.

При этом потребуется учесть ограничение, установленное подп. 4 п. 1 ст. 218 НК РФ: в 2021 году «детский» вычет предоставляется только до того момента, пока доход работника не превысит 350 000 руб.

Если «доходный» порог превышен, вычеты не предоставляются, а работник сможет вернуть излишне удержанный у него налог, обратившись по окончании года к налоговикам (ст. 78, п. 4 ст. 218 НК РФ). В 6-НДФЛ будут отражены только полученные работником доходы и НДФЛ (исчисленный и удержанный) без учета вычетов.

Если порог не превышен, в 6-НДФЛ необходимо:

Тот же алгоритм заполнения 6-НДФЛ используется, если вычеты решено предоставить с начала года (или с момента получения на это права). Рассмотрим эту ситуацию на примере.

У токаря Трифонова Н. Ю. (ежемесячный заработок 80 000 руб.) в феврале 20ХХ года родилась дочь. За «детским» вычетом он обратился только в сентябре 20ХХ года. Работодатель принял решение пересчитать НДФЛ с учетом вычетов с февраля 20ХХ года — момента возникновения у работника права на вычет.

В 6-НДФЛ за 9 месяцев 20ХХ года вычеты попадут в стр. 130 в сумме 4 200 руб. (1 400 руб. × 3 мес., где 3 мес. — период, в течение которого доходы работника не превысили 350 000 руб.).

НДФЛ, исчисленный с полученных Трифоновым Н. Ю. за 9 месяцев доходов (стр. 140), составит 93 054 руб.: (80 000 руб. × 9 мес. – 4 200 руб.) × 13%.

При этом удержанный НДФЛ (стр. 160) за указанный период составил 93 600 руб. (80 000 руб. × 9 мес. × 13%).

Излишне удержанный налог работодатель обязан возвратить Трифонову Н. Ю. по его заявлению (п. 1 ст. 231 НК РФ), уменьшив на ту же сумму перечисляемый в бюджет по остальным работникам фирмы НДФЛ. Сумма возврата в 6-НДФЛ будет отражена по стр. 190.

Как вернуть работнику излишне удержанный НДФЛ читайте здесь.

Проверьте, правильно ли вы заполнили обновленный расчет по форме 6-НДФЛ с помощью разъянений от экспертов КонсультантПлюс. Получите пробный демо-досуп к системе К+ и переходите в Готовое решение. Это бесплатно.

Итоги

Стандартными вычетами могут воспользоваться лица, перечисленные в ст. 218 НК РФ.

В 6-НДФЛ пересчет вычетов может происходить по разным причинам: запоздалое обращение физического лица к налоговому агенту с просьбой о предоставлении стандартных вычетов, приобретение сотрудником статуса резидента и др.

Отражение имущественного вычета в форме 6-НДФЛ (нюансы)

Как связаны имущественный вычет и отчет 6-НДФЛ

Имущественные вычеты, описанию которых посвящена ст. 220 НК РФ, — это предусмотренная законом возможность физических лиц (купивших или построивших жилье) вернуть часть ранее уплаченного подоходного налога (через налоговую инспекцию) или уменьшить текущие налоговые обязательства по НДФЛ (если вычет предоставляет работодатель).

В результате предоставления имущественного вычета работодателем величина попадающего в бюджет НДФЛ уменьшается. Такое изменение налоговых обязательств находит отражение в НДФЛ-отчетности. В первую очередь эта информация попадает в 6-НДФЛ, поскольку данный расчет предназначен для фиксации исчисленного и удержанного НДФЛ (приказ ФНС России от 15.10.2020 № ЕД-7-11/753@).

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Таким образом, предоставление имущественного вычета и данные отчета 6-НДФЛ находятся в тесной взаимосвязи.

Когда в 6-НДФЛ отражается имущественный вычет, а когда нет

Имущественный вычет в 6-НДФЛ попадает, если его получатель:

Невозможно получить имущественный вычет (в том числе данные о нем не попадут в 6-НДФЛ), если имущество приобретено у взаимозависимого лица, за счет работодателя, бюджетных денег, материнского капитала.

Как отразить в 6-НДФЛ сведения о возврате налога, излишне удержанного с начала года, работнику, заявившему имущественный вычет? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Механизм предоставления имущественного вычета работодателем и отражение его в 6-НДФЛ

В 6-НДФЛ отражение имущественного вычета производится по стр. 130 (ранее стр. 030), расположенной во 2-м разделе отчета. Заполняется она с учетом следующих правил:

Построчную детализацию 6-НДФЛ для ситуации превышения вычета над доходом см. в материале «Как заполнить 6-НДФЛ, если вычеты больше доходов?».

Как в 6-НДФЛ отражается сумма налоговых имущественных вычетов (пример)

Рассмотрим заполнение 6-НДФЛ в части имущественного вычета на примере.

Начинающий бизнесмен в январе 20ХХ года зарегистрировал свою фирму — ООО «Триумф». Штат работников еще не набран, функции бухгалтера возложил на себя, за исполнение обязанностей руководителя начислял ежемесячно себе зарплату в сумме 80 000 руб. (стандартные вычеты не применяются).

В марте бизнесмен приобрел квартиру и получил в налоговой уведомление о праве на имущественный вычет в сумме 2 млн руб.

Учитывая определение ВС РФ от 13.04.2015 № 307-КГ15-324, имущественный вычет предоставлен с начала года.

В отчете 6-НДФЛ за 1-й квартал 20ХХ года ООО «Триумф» отражены следующие данные:

Если до окончания текущего года зарплата бизнесмена не увеличится (или не появятся иные облагаемые НДФЛ 13% доходы), остаток имущественного вычета, переходящего на последующие годы, составит 1 040 000 руб. (2 млн руб. – 80 000 руб. × 12 мес.).

Проверьте, правильно ли вы заполнили новую форму 6-НДФЛ с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Об особенностях заполнения строки 190 раздела 2 формы 6-НДФЛ при возврате налога налоговым агентом читайте в статье «Порядок заполнения строки 190 (ранее стр. 090) формы 6-НДФЛ».

Итоги

Информация об имущественном вычете попадает в отчет 6-НДФЛ, если за вычетом работник обратился в свою фирму.

По стр. 130 отчета 6-НДФЛ отражаются нарастающим итогом по всем сотрудникам фирмы все налоговые вычеты вне зависимости от их вида (имущественный, стандартный и др.).

Налоговые вычеты в 6-НДФЛ: отражаем суммы грамотно

Подавать отчетность в налоговую инспекцию обязаны юридические лица и предприниматели. Но только правильное заполнение гарантирует отсутствие вопросов со стороны инспекторов. Поэтому нужно быть внимательным при заполнении всех строк. Тема нашего обзора посвящена вопросу: как отражать налоговые вычеты в 6-НДФЛ.

Что и как отражать в расчете

Налоговый вычет – это сумма, снижающая базу обложения подоходным налогом, на основании которой производят его расчет для внесения в бюджет. Иными словами, он способен снизить налоговое бремя плательщика.

Налоговый кодекс предусматривает разные вычеты для плательщиков:

Их отражают и в 6-НДФЛ: сумму налоговых вычетов физических лиц фиксируют в строке 030 с нарастающим итогом. При этом нужно следовать правилам заполнения расчетной части, установленным приказом налоговой службы № MMB-7-11/450.

А Приложением № 2 к приказу налоговой службы № ММВ-7-11/387 утверждены коды, информирующие о конкретном виде налогового вычета. Рассмотрим их более подробно.

Когда работник сотрудничает с несколькими компаниями, оформить вычет он имеет право от одной из них (по выбору).

Как отразить налоговые вычеты в 6-НДФЛ

Расскажем о наиболее распространенных вычетах, которые фигурируют в расчете.

Социальные вычеты

Это изъятия из налоговой базы, предусмотренные ст. 219 НК РФ. Они положены за расходы на обучение и определенные виды лечения. Подробная информация об отметках в 6-НДФЛ и их значении показана в таблице.

| Код | Значение |

| 320 | Денежные средства, выплаченные за прохождение обучения (собственное или близких родственников) в учебном заведении на дневной форме. Условие – возраст до 24 лет. |

| 321 | Оплата обучения детей (до 24 лет) или подопечных (до 18 лет). Условие – дневная форма образования. |

| 326 | Затраты на дорогостоящее лечение в медицинских учреждениях или частных организациях |

Стандартные налоговые вычеты в 6-НДФЛ

Они регламентированы ст. 218 НК РФ. Обозначают так:

| Код | Значение |

| 104 | Вычет, предоставляемый участникам ВОВ, инвалидам, младшему медицинскому персоналу др. Полный список представлен в подп. 2 п. 1 ст. 218 НК РФ. |

| 105 | Льгота для военнослужащих, лиц, принимавших участие в ликвидации последствий катастрофы на Чернобыльской АЭС и получивших серьезную травму. Подробнее см. в подп.1 п. 1 ст. 218 НК РФ. |

| 114 | Сотрудник имеет ребенка, не достигшего совершеннолетия, или учащегося на дневной форме (до 24 лет) |

| 115 | Льгота, которую дают при рождении второго ребенка, а также на учащегося на дневной форме (до 24 лет) |

Когда супруги помимо общего ребенка имеют детей от разных браков, этот общий – является третьим на законных основаниях. За него положен стандартный налоговый вычет.

Имущественный налоговый вычет 6-НДФЛ

Его отмечают такими цифрами (ст. 220 НК РФ):

| Код | Значение |

| 311 | Денежные средства, израсходованные на строительство или покупку недвижимости |

| 312 | Расходы на погашение кредитов, целевых займов и других средств, направленных на возведение строительных объектов |

Такой вычет положен и налогоплательщику, у которого власти выкупили недвижимость для государственных нужд. Для получения вычета понадобится подготовить документ о подтверждении соответствующего права.

Другие суммы вне налога

Они оговорены в ст. 217 Налогового кодекса. Некоторые из них – в таблице:

| Код | Значение |

| 501 | Вычет за счет подарков, сделанных фирмой или бизнесменом |

| 503 | Подразумевает денежную компенсацию сотрудникам предприятия в качестве материальной помощи |

| 508 | Ставят при выплате подчиненному разовой материальной помощи по причине рождения детей |

Также в строке 030 может быть отражен профессиональный вычет (ст. 221 НК РФ). Он положен бизнесменам. В любом случае, можно рассчитывать на 20% от своего дохода.

ПРИМЕР

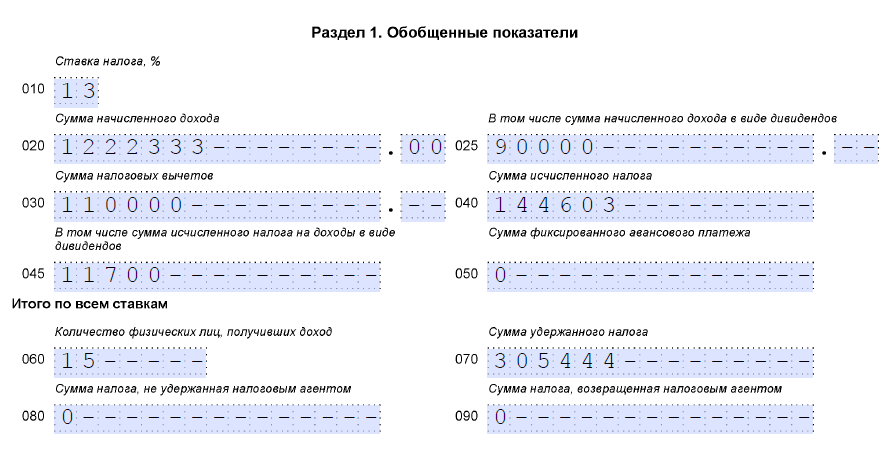

Фирма «Глобус» составляет отчетность в налоговую инспекцию. Сумма вычетов, уменьшающих налоговую базу, при расчете налога для 15 сотрудников, составляет 110 000 руб. Ее нужно указать в первом разделе отчета 6-НДФЛ так, как показано на рисунке:

Материальная помощь в 6-НДФЛ: что не отражают

В расчетной части 6-НДФЛ некоторые виды выплат не показывают. К ним относятся денежные выплаты, выданные по следующим причинам:

Размер налоговых вычетов

Каждый из видов вычетов имеет ограниченную величину, превышать которую недопустимо. Несмотря на то, что по строке 030 отражают итоговую сумму по всем физлицам, выявить ошибочное введение данных (в т. ч., завышенную сумму вычетов) достаточно просто.

Существует контрольное соотношение, несоблюдение которого свидетельствует о завышенной сумме вычетов: строка 020 не должна быть меньше 030. Выявить недостоверность введенных сведений также можно по итогам года при сдаче справки 2-НДФЛ.

ПРИМЕР

Королев получил от фирмы ООО «Александрит» подарок стоимостью 12 000 руб. Согласно ст. 217 НК РФ, от налогообложения освобождена только часть – 4000 руб. Какие нужно сделать отметки в расчетной части 6-НДФЛ?

Решение

По строке 020 – указывают сумму 12 000 руб., а по строке 030 – ставят 4000 руб.

ООО «Александрит» обязано удержать с Королева подоходный налог от суммы в 8000 руб., который будет равен 1040 руб. Эту величину включают в строку 040 рассматриваемого документа.

Налоговые вычеты в форме 6-НДФЛ, которых нет в приказе ФНС

Некоторые суммы, уменьшающие налоговую базу, не упомянуты в Приложении № 2 к приказу налоговой службы № ММВ-7-11/387. Например, пособие по беременности и родам, компенсация при увольнении сотрудников и другие. Так вот: подобные сведения в строку 030 не вносят.

Какие особенности учитывать

Налоговая декларация составляется на основании сведений из регистра налогового учета, который должен быть у каждой организации. Такие требования устанавливает ст. 230 Налогового кодекса.

Как заполнять 6‑НДФЛ: ответы на популярные вопросы

Форма 6-НДФЛ достаточно простая, но всё равно нам поступает много вопросов о том, как заполнять и сдавать расчёт в различных жизненных ситуациях. Например, при увольнении сотрудника. Ответим на самые популярные из них.

Куда сдавать расчёт

Наша организация — крупнейший налогоплательщик с разветвлённой филиальной сетью. Куда нам сдавать расчёт по сотрудникам филиалов?

Налоговые агенты должны ежеквартально представлять расчёт по форме 6-НДФЛ (Приказ ФНС от 15.10.2020 N ЕД-7-11/753@) в налоговые органы по месту своего учёта. Для некоторых категорий налоговых агентов действуют отдельные правила определения инспекции, в которую нужно представить расчёт. Однако п. 2 ст. 230 НК РФ сформулирован крайне неоднозначно. Из него не совсем ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ организации со статусом «крупнейший налогоплательщик».

Специалисты ФНС России указали в письме от 19.12.2016 № БС-4-11/24349@, что расчёты 6-НДФЛ нужно представлять в территориальные налоговые органы, то есть по месту нахождения, а не по месту учёта в качестве крупнейшего налогоплательщика.

Что же касается филиалов, то в этом плане крупнейшие налогоплательщики должны поступать, как и обычные налоговые агенты — подать расчёты в отношении работников филиалов в инспекции по месту учёта этих подразделений. А если место нахождения организации и её обособленных подразделений — территория одного муниципального образования либо, если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ можно представлять в один выбранный самостоятельно налоговый орган:

Для этого необходимо выполнить одно условие, а именно, уведомить все налоговые органы, в которых налоговый агент состоит на учёте по месту нахождения каждого обособленного подразделения, о выборе налогового органа, в который будет представляться Расчёт. Сделать это надо не позднее 1-го числа налогового периода.

Я предприниматель, одновременно работаю на УСН и ПСН не по месту проживания. Куда сдавать расчёт в отношении наёмных сотрудников?

Индивидуальные предприниматели, применяющие только обычную или упрощённую систему налогообложения, перечисляют сумму НДФЛ, исчисленную и удержанную с доходов работников, в бюджет по месту своего жительства. В этом случае расчёт по форме 6-НДФЛ представляется в налоговый орган по месту жительства.

Иначе обстоит дело, когда ИП ведёт деятельность на основании патента не по месту жительства. Тогда НДФЛ с доходов работников, задействованных при осуществлении патентной деятельности, перечисляется в бюджет по месту учёта ИП в связи с ведением этой деятельности. А если деятельность на ПСН предприниматель ведёт в разных субъектах, то НДФЛ уплачивается в соответствующий бюджет исходя из сумм налога, удержанного с доходов физических лиц, нанятых для работы в данном субъекте (Письмо Минфина от 01.11.2013 № 03-04-05/46788). Соответственно, и расчёт 6-НДФЛ представляется в налоговый орган, в котором предприниматель состоит на учёте как налогоплательщик, применяющий ПСН (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Таким образом, при совмещении деятельности на УСН и ПСН не по месту жительства расчёты надо представлять в налоговый орган и по месту жительства (в отношении НДФЛ с доходов работников, занятых в деятельности на УСН), и по месту учета в качестве налогоплательщика, применяющего ПСН (в отношении налога с доходов, выплачиваемых работникам, занятым в патентной деятельности).

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Доход в натуральной форме

Бывшему работнику — пенсионеру 15 марта к юбилею вручен ценный подарок. НДФЛ не был и не будет удержан. Как это отразить в расчёте?

Дата фактического получения дохода в натуральной форме — день передачи доходов. НДФЛ налоговые агенты исчисляют как обычно — на дату фактического получения дохода. Удержать же исчисленный налог агент должен за счет любых доходов, которые он выплачивает физлицу в денежной форме. Поскольку других доходов физлицу в отчётном периоде не выплачивали, то удержать налог невозможно.

В заполнении Раздела 1 «Данные об обязательствах налогового агента», где отражаются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода, есть нюанс. Если НДФЛ невозможно удержать, когда неденежные доходы выдаются физлицам, не являющимся сотрудниками, то налоговый агент не может заполнить строки 021, 022, так как для них нет данных. Поэтому, когда налогоплательщик получает доход в натуральной форме и нет суммы удержанного налога, даты удержания и срока перечисления НДФЛ (строки 021 и 022 Раздела 1) не заполняются.

В разделе 2 расчёта за 1 квартал следует показать:

Не забывайте, что, если в течение налогового периода не будет возможности удержать у налогоплательщика исчисленную сумму налога, налоговый агент обязан не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учёта о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (п. 5 ст. 226 НК РФ). Для этого в расчёте за год нужно будет заполнить раздел 4 приложения 1 к Расчёту (Справка о доходах и суммах налога физического лица).

Выплаты в следующем отчётном периоде

Зарплата за март 2021 года выплачена 10 апреля. Как правильно заполнить расчёт? Можно ли эти выплаты полностью отразить в расчёте за полугодие?

Согласно порядку заполнения «в Разделе 1 указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчётного периода» (Приказ ФНС от 15.10.2020 N ЕД-7-11/753@). То есть сумма налога должна быть отражена в том отчётном периоде, в последние три месяца которого она была удержана.

Если зарплата за март 2021 года выплачивается в апреле, то данная операция отражается в расчёте 6-НДФЛ за полугодие 2021 года. Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле — удержанный налог отражается в расчёте за 9 месяцев. Операция отражается в разделе 1 расчёта за полугодие так:

В раздел 2 расчёта за полугодие, который заполняется нарастающим итогом с начала налогового периода, нужно включить:

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2021. В связи с увольнением ему начислена зарплата за апрель 2021 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчёт?

В данном случае нужно обратить внимание на то, что речь идёт о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. 223 НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то и дата возникновения дохода будет одна — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

Поэтому в разделе 1 расчёта за полугодие 2021 года указываем:

Перерасчёт отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после её выплаты происходит перерасчёт отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчёте их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчёте?

Датой фактического получения дохода в виде отпускных признаётся день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотрудникам в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2021 года. Раздел 1 в этом случае будет заполняться следующим образом:

Создавайте платёжные поручения на уплату налогов на основе деклараций и расчётов

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним ещё осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. 226 НК РФ) и на следующий рабочий день перечислить её в бюджет (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Соответственно, при заполнении расчёта 6-НДФЛ в раздел 1 попадут следующие данные:

Аналогичным образом заполняется расчёт и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится.

Экстерн поможет заполнить декларации без ошибок, а после отправки автоматически сформирует платёжное поручение. Попробуйте все возможности бесплатно.

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчёте и надо ли в мае удерживать НДФЛ?

Что касается заполнения строк 021 и 022, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. 226 НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда в разделе 1 расчёта это будет отражено так:

2. В то же время НК РФ не запрещает налоговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. 226 НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчёт будет заполнен так:

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2021 года в организации была частично выплачена зарплата, начисленная за ноябрь 2020 и февраль 2021 года. Как отражать эти выплаты в расчёте?

В этом случае при заполнении расчёта нужно учитывать разъяснения налоговой службы. В письме от 07.10.2013 № БС-4-11/17931@ говорится, что правило п. 2 ст. 223 НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. 136 ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчётности в тех месяцах налогового периода, в которых он был фактически выплачен.

В рассматриваемой ситуации заработная плата за ноябрь 2020 года и февраль 2021 года, выплаченная в мае 2021 года, будет доходом именно мая 2021 года. В разделе 1 надо отразить:

Из-за нехватки денег отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Для отпускных в ст. 223 НК РФ какого-либо отдельного правила определения даты получения дохода не установлено. Значит, пользуемся общей нормой: датой получения дохода будет день их фактической выплаты — май 2021 года. На эту же дату у организации возникает обязанность по исчислению и удержанию соответствующей суммы налога (п. 4 ст. 226 НК РФ, Постановление Президиума ВАС РФ от 07.02.2012 № 11709/11, письмо Минфина России от 10.04.2015 № 03-04-06/20406).

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. 226 НК РФ). А п. 6 ст. 226 НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно, организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанная дата и должна быть внесена в раздел 1 расчёта 6-НДФЛ:

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчёт?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. 223 НК РФ). Значит, данное начисление должно попадать в раздел 1 расчёта в периоде, когда деньги фактически выплачиваются. В рассматриваемом случае это апрель, июль 2021 года.

Соответственно, начисления за январь—март будут отражены в расчёте за полугодие, а за апрель—июнь — в расчёте за 9 месяцев. В разделе 1 удержанный налог будет отражён также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 1 расчёта за полугодие и за девять месяцев:

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.