Что делать, если подотчетное лицо потратило свои деньги?

Общие правила выдачи денежных средств под отчет

Выдача денежных средств (ДС) под авансовый отчет выполняется в строгой последовательности в соответствии с п. 6.3 указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У. Сотрудник должен:

Заявление обязательно должно содержать визу руководителя, подтверждающую правомерность выдачи денег под отчет. Оформить его вам помогут рекомендации от экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Обратите внимание! С 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У требование о сроке сдачи авансового отчета в течение 3-х рабочих дней было отменено. Теперь организация вправе самостоятельно устанавливать срок, на который выдаются денежные средства в подотчет.

Бланк авансового отчета можно скачать на нашем сайте — «Унифицированная форма № АО-1 — Авансовый отчет (скачать)».

Если вышеуказанная последовательность действий соблюдена, а подотчетное лицо потратило свои деньги по причине нехватки выданных, то имеет место обычный перерасход, и после проверки авансового отчета работодатель вернет работнику потраченную сумму из кассы.

Офис-менеджеру Соколовой Т. С. было выдано в подотчет 5500 руб. на закупку продуктов, необходимых для проведения заседания совета директоров. На кассе выяснилось, что сумма покупки составила 6280 руб., и для оплаты покупки работница добавила собственные денежные средства.

После проверки авансового отчета работодатель выплатил Соколовой образовавшийся перерасход в размере 780 руб.

Как возместить перерасход по авансовому отчету, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Возмещаем затраты сотруднику правильно

Если же последовательность вышеуказанных действий нарушена и работник израсходовал собственные ДС в полной уверенности, что работодатель возместит ему все затраты, то такая операция по своей хозяйственной сути ничего общего с подотчетом не имеет. Ведь в ней работник действовал от своего имени (п. 1 ст. 183 ГК РФ), и еще неизвестно, одобрит ли данную покупку руководитель. Так бывает, когда работник не согласовывает свои действия с руководителем. Например, если менеджер провел переговоры с клиентом, оплатив при этом ужин в дорогом ресторане, или завхоз приобрел материалы на рынке в несколько раз дороже, чем компания бы купила их у оптового поставщика.

Потратив собственные деньги в подобной ситуации, сотрудник в первую очередь должен согласовать свои траты с директором, составив заявление о возмещении понесенных им расходов и приложив все первичные документы. Если руководитель их одобрит, то необходимо составить распоряжение или приказ о выплате компенсации работнику.

Для того чтобы контролеры не имели поводов для претензий, многие компании составляют общий приказ или иной локальный акт предприятия, отражающий порядок возмещения подобных издержек. В документе указываются возможные цели расходования средств, максимальная сумма, которую работник может потратить, сроки выплаты возмещения; он заверяется подписью директора и под роспись подается для ознакомления всем заинтересованным сотрудникам.

После поступления первичных документов в бухгалтерию их необходимо проверить. Если они оформлены в соответствии с требованиями ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, а в графе «Покупатель» указано наименование компании, значит, имеется документальное подтверждение того, что сотрудник в данной ситуации закупает ценности для нужд работодателя.

Поскольку работник не получает экономических выгод, то и доходом данные суммы не признаются, следовательно, и удерживать НДФЛ нет необходимости. К такому мнению пришли чиновники в письме Минфина РФ от 08.04.2010 № 03-04-06/3-65.

Оформляется данная выплата расходным кассовым ордером и записью Дт 73 «Расчеты с персоналом по прочим операциям» Кт 50. А проводка Дт 10 (07, 08, 11, 41) Кт 73 фиксирует, что приобретенные ценности приняты к учету.

Коммерческий директор ООО «Фрегат» Алексеев А. В., находясь на презентации товаров поставщика, принял решение приобрести небольшую пробную партию, согласовав данный вопрос с генеральным директором по телефону. На покупку он израсходовал 35 477 руб. из собственных средств.

Первичные документы были оформлены на ООО «Фрегат», и на основании распоряжения руководителя и заявления о возмещении потраченных сумм кассир выплатил потраченные сотрудником суммы.

Бухгалтер отразил в учете следующие записи:

Дт 41 Кт 73 — 30 065,25 руб. — товары приняты к учету;

Дт 19 Кт 73 — 5411, 75 руб. — отражен входящий НДС;

Дт 73 Кт 50 — 35 477 руб. — возмещены расходы сотруднику.

Однако на практике некоторые бухгалтеры все же требуют составления авансового отчета, поскольку он является дополнительным документом, который подтверждает, что сотрудник, потративший собственные средства, совершил покупки на цели предприятия, а не на свои личные. Действующее законодательство не содержит информации, прямо разрешающей или запрещающей составлять авансовые отчеты при расходовании работником собственных средств. Таким образом, и оформление, и отсутствие авансового отчета в данном случае допустимы и не будут считаться ошибкой.

Что делать, если документы оформлены на работника?

Если же в процессе проверки первички выяснится, что документы оформлены на работника, то безопаснее оформить возмещаемую выплату договором купли-продажи или закупочным актом. Так как если принять данные расходы к учету по выписанным на работника документам, то велика вероятность их исключения из налогооблагаемой базы во время проверки налоговиками, поскольку фактически работник приобрел ТМЦ в собственность, а после реализовал работодателю.

Исходя из этого у сотрудника возникает доход, облагаемый НДФЛ (подп. 2 п. 1 ст. 228 НК РФ). За такой доход работнику необходимо будет отчитаться самостоятельно, подав в ИФНС форму 3-НДФЛ по итогам года. При этом он может воспользоваться налоговым вычетом или отразить сумму покупки в расходах (подп. 1 п. 1 ст. 220 НК РФ).

ВАЖНО! Работодатель в данном случае не является налоговым агентом (письмо Минфина РФ от 07.12.2011 № 03-04-06/3-339).

Пример оформления налоговой декларации можно увидеть в материале «Образец заполнения налоговой декларации 3-НДФЛ».

В бухгалтерском учете такую операцию необходимо зафиксировать следующими проводками:

Продолжение примера 2

Предположим, что у Алексеева А. В. не оказалось с собой реквизитов компании и он оформил покупку на собственное имя.

Бухгалтерия после проверки первичной документации решила оформить поступление товаров от физического лица по договору купли-продажи. В бухучете это было отражено следующими записями:

Однако в случае, если работник действовал на основании доверенности, а номенклатура покупки соответствует целям, указанным при выдаче ДС под отчет, можно составить авансовый отчет, даже если первичка оформлена на сотрудника.

Совет: чтобы при оплате покупок для предприятия личными средствами сотрудников избежать споров с проверяющими и доначисления налогов, необходимо:

Итоги

Если сотрудник израсходовал собственные деньги на покупку каких-либо ценностей, то фактически он совершал действия от собственного имени. Следовательно, составлять авансовый отчет в таком случае не нужно, поскольку работник не получал аванс. Однако действующее законодательство не запрещает в такой ситуации оформлять авансовый отчет. На практике встречаются оба способа учета подобных операций.

Как отразить перерасход в авансовом отчете образец

Архипенко З. М.,

помощник руководителя

по налогам

ООО «Рамзес»

Как заполнить авансовый отчет

при перерасходе денежных средств?

В условиях роста цен достаточно сложно угадать, сколько денег нужно дать под отчет сотруднику, и поэтому часто происходит перерасход. Еще одной причиной является неправильное планирование или желание работника приобрести дополнительные товары. В любом случае перерасход необходимо правильно оформлять.

Основной документ, которым необходимо руководствоваться при выдаче денежных средств под отчет, – это Указание ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Какими основными документами оформляется выдача денежных средств под отчет?

Работник должен отчитаться о расходовании денежных средств в течение трех дней. Данный срок рассчитывается следующим образом:

К авансовому отчету необходимо приложить подтверждающие документы:

ПОЛЕЗНО ЗНАТЬ

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте (по курсу ЦБ РФ). Погашение суммы задолженности в иностранной валюте подотчетными лицами и отражение этой суммы в авансовом отчете в рублевом эквиваленте производятся по курсу ЦБ РФ на дату утверждения авансового отчета руководителем учреждения.

Порядок выдачи денежных средств под отчет выглядит следующим образом:

1. Работник формулирует те цели, на которые ему нужны денежные средства (например, направление в командировку, приобретение основных средств, канцтоваров или расходных материалов).

2. Перед тем как выдать денежные средства, бухгалтер проверяет:

Если задолженность есть, то денежные средства не выдаются.

3. Работник пишет заявление на имя руководителя экономического субъекта с просьбой выдать денежные средства под отчет. Форма заявления не утверждена, однако в заявлении необходимо указать:

4. Руководитель и бухгалтер визируют данное заявление, чем выражают согласие на выдачу денежных средств (п. 6.3 Указания).

5. Для выдачи денежных средств оформляется кассовый ордер и передается в кассу. Право на оформление кассового ордера имеют:

Выдачу денежных средств непосредственно из кассы осуществляет:

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

ПОЛЕЗНО ЗНАТЬ

Суммы денежных средств, полученных подотчетным лицом авансом, приводятся с указанием даты получения и кодов соответствующих аналитических счетов бухгалтерского учета.

6. Нужно учесть выдачу денежных средств в кассовой книге.

Поступающие в кассу наличные деньги, за исключением наличных денег, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента), и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге 0310004.

Записи в кассовой книге 0310004 осуществляются кассиром по каждому приходному кассовому ордеру 0310001, расходному кассовому ордеру 0310002, оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее – технические средства), и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

7. Работник, расходуя денежные средства, получает на руки документы, подтверждающие расходование средств, например кассовые и товарные чеки. Необходимо заранее предупредить работника о необходимости сбора подтверждающих документов и представления их работодателю.

8. Работник заполняет и представляет работодателю отчет о расходовании денежных средств.

Идеальной является ситуация, когда сумма по авансовому отчету совпадает с выданными денежными средствами, но так, к сожалению, бывает не всегда.

Если потрачено меньше, работник должен вернуть денежные средства в кассу по приходному кассовому ордеру. Соответственно, кассир или бухгалтер сличают, чтобы потраченные средства и возвращенные средства в кассу совпали.

Если потрачено больше, то существуют две ситуации:

ПОЛЕЗНО ЗНАТЬ

На законодательном уровне не установлен срок на возмещение работнику его перерасходованных денежных средств, потраченных на хозяйственные нужды или в командировке.

При наличии перерасхода сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

Может сложиться и третья ситуация: например, работник потратил средства, но не может подтвердить расход документально, не возвращает остаток денежных средств или вообще не известно, потратил работник денежные средства или нет. В этом случае согласно ст. 137 ТК РФ возможно удержать сумму выданных денежных средств из заработной платы работника. Для этого необходимо:

Такой позиции придерживается Роструд в письме от 09.08.2007 № 3044-6-0. Но на практике может произойти ситуация, при которой работник отказывается от добровольного удержания денежных средств из заработной платы. В этом случае возможно взыскать денежные средства через суд. Для суда авансовый отчет также может стать доказательством подтверждения правомерности взыскания средств, если же работодатель согласен с перерасходом, то в суд можно не подавать.

ПОЛЕЗНО ЗНАТЬ

Работник, получающий наличные денежные средства под отчет, вправе предъявить авансовый отчет с подтверждающими документами, свидетельствующими об осуществлении им расчетов, связанных с осуществлением деятельности организации, в безналичном порядке.

Как заполнить авансовый отчет при перерасходе денежных средств?

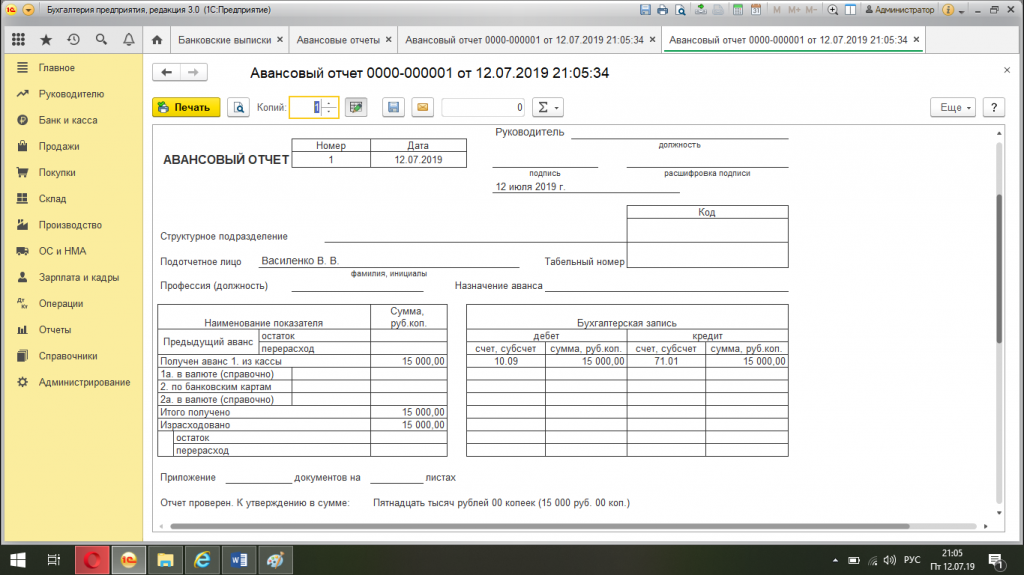

Авансовый отчет заполняет подотчетное лицо. Для этого применяется унифицированная форма АО-1, но может применяться и форма, разработанная компанией самостоятельно. Наиболее привычной является форма, утвержденная постановлением Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет».

Авансовый отчет может составляться на бумажном и машинном носителях информации. На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1–6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7–8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Если применяется стандартная форма отчета, то начать ее заполнение необходимо со стандартных данных:

Также необходимо указать фактически потраченную сумму денежных средств, на обороте бланка будут перечислены подтверждающие документы с указанием сумм. Все документы, подтверждающие перерасход денежных средств, прилагаются к отчету в том порядке, который определен в самом отчете.

В графе 1 подотчетное лицо указывает порядковый номер, присвоенный оправдательному документу.

В графах 2 и 3 указываются соответственно дата составления полученного документа и его номер.

В графе 4 указывается вид произведенного расхода (например, канцелярские расходы).

Сумма произведенного расхода указывается в графе 5, если расход осуществлен в рублях, или в графе 6, если расход осуществлен в иностранной валюте.

Общая сумма расходов подотчетного лица указывается в строке «Итого» в графе 5 или 6.

Скачать: Форма авансового отчета

Ситуация 1 – работодатель подтверждает перерасход по командировке.

В ООО «Марушка» финансист О. П. Максимов был направлен в командировку в Санкт-Петербург. Из кассы ему были выданы денежные средства – 25 000 руб.

Вместе с тем работник потратил 33 000 руб.

Перерасход произошел ввиду отказа в брони в гостинице, которую предварительно забронировал работник. Также во время командирования был привлечен переводчик. Расходы на переводчика составили 5000 руб.

В результате перерасход составил 8000 руб.

Перерасход подтвержден документально и согласован с руководителем компании.

12.04.2016 кассир произвел возврат денежных средств в размере 8000 руб.

ПОЛЕЗНО ЗНАТЬ

Если работнику наличные деньги из кассы под отчет не выдавались, то возмещение понесенных им расходов (отражаемое в рассматриваемой ситуации как перерасход по авансовому отчету) наличными денежными средствами не может осуществляться за счет наличных денег, поступивших в кассу в виде выручки. Для этих целей следует использовать наличные деньги в кассе, не являющиеся наличной выручкой.

Ситуация 2 – работодатель не подтверждает перерасход денежных средств.

В ООО «Марушка» работает инспектор по кадрам О. М. Новоселова.

01 апреля 2016 года инспектор по кадрам получила денежные средства в размере 2000 руб. на приобретение бланков трудовых книжек.

Инспектором были приобретены бланки на сумму 5000 руб. При этом бланки были приобретены с рук, подтверждающих документов нет. По результатам внутренней юридической экспертизы бланки были признаны фальшивыми.

Перерасход составляет 3000 руб.

Инспектор по кадрам отказывается возмещать денежные средства в кассу и не может представить подтверждающие документы. Работодатель принимает решение о наложении дисциплинарного взыскания на инспектора по кадрам в виде выговора на основании ст.ст. 192, 193 ТК РФ, решено не взыскивать средства в судебном порядке.

Ситуация 3 – работник потратил часть средств на собственные цели.

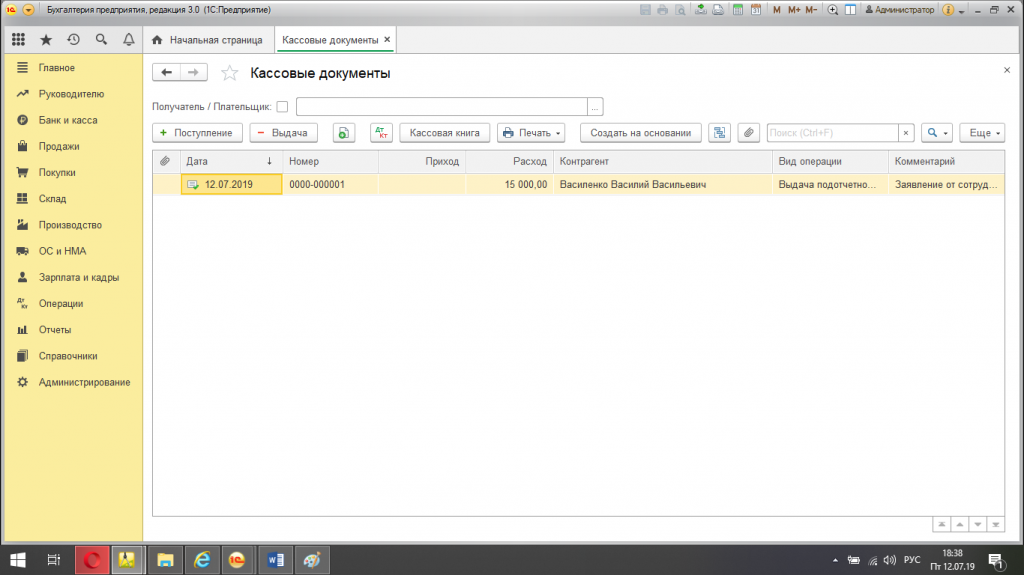

В ООО «Марушка» работает технолог по производству М. П. Иванова. Технологу были выданы 12 апреля 2016 года денежные средства в размере 15 000 руб. для приобретения продуктов питания.

Технологом были потрачены средства в размере 15 000 руб.

Вместе с тем на склад поступили продукты питания на сумму 13 000 руб., что подтверждено показаниями кладовщика.

По данному факту собрана комиссия в лице:

При подготовке объяснений технолог подтвердила, что 2000 рублей были потрачены на личные цели – для закупки продуктов питания для домашнего хозяйства.

По заявлению технолога по производству М. П. Ивановой, денежные средства в размере 2000 руб. были внесены в кассу предприятия. Технологу по производству на основании ст. 192 ТК РФ было вынесено дисциплинарное взыскание в виде замечания.

Данный пример подтверждает, что важно проверить не только документальное использование денежных средств, но и фактические расходы (например, недобросовестные работники иногда завышают расходы на проезд на такси, а также на приобретение основных средств и материалов). Подобные случаи должны четко пресекаться. В некоторых компаниях в локальных актах установлено, что перерасход не может составлять более определенной суммы или определенного процента.

ВАЖНО В РАБОТЕ

Наличие задолженности по подотчетным суммам не является основанием для отказа уволить работника по его желанию (часть третья ст. 77 ТК РФ), а также не может служить оправданием продления свыше двух недель срока предупреждения об увольнении. В этой ситуации работодатель должен удовлетворить просьбу работника, содержащуюся в заявлении, об увольнении в сроки, определенные в соответствии со ст. 80 Трудового кодекса. Если на момент увольнения претензии к работнику остаются, работодатель обязан выдать ему трудовую книжку, а затем он может обратиться в суд с иском о взыскании задолженности.

В заключение необходимо отметить, что в условиях кризиса, безусловно, любой перерасход несет негативные последствия, в связи с чем руководство компании и бухгалтерия должны следить как за сроками представления авансовых отчетов, так и за их содержанием, наличием подтверждающих документов. Не менее важной является дальнейшая работа в отношении неподтвержденных сумм перерасхода, взыскания данных сумм с работников.

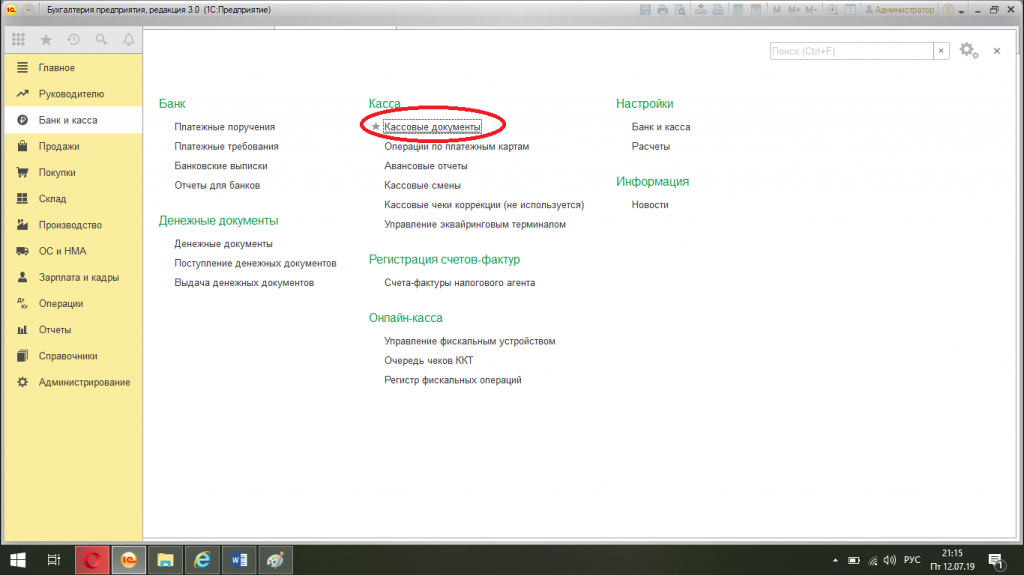

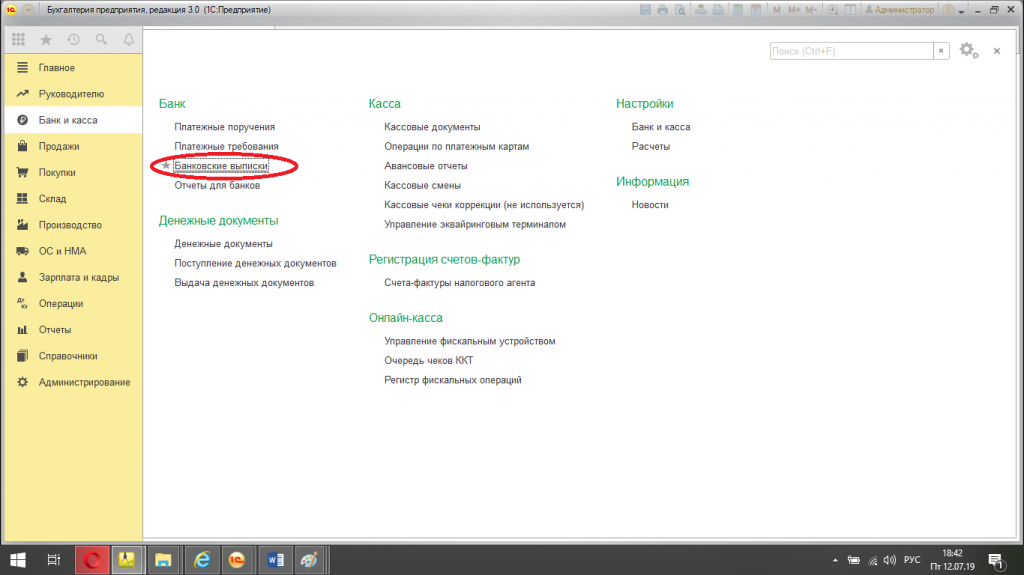

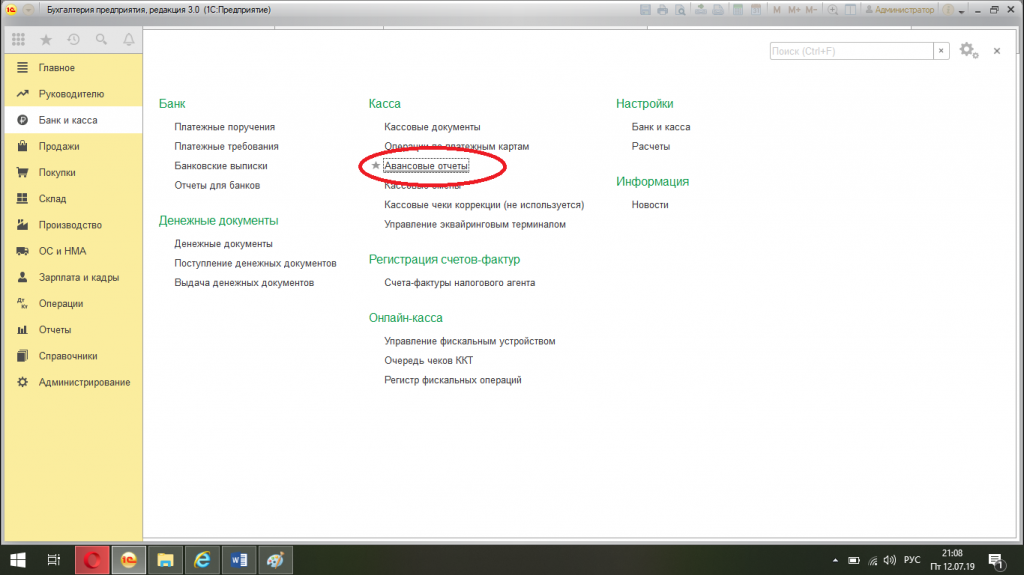

Авансовый отчет в 1С 8.3 Бухгалтерия

Авансовый отчет в 1С 8.3 Бухгалтерия создать не сложно, рассмотрим по шагам с наглядными примерами. Последовательно исследуем два варианта отражения в программе 1С выдачи денежный средств под отчет. Так же разберём основные определения по теме, коснёмся рабочих вопросов и поговорим о некоторых новшествах от 2019 г.

Настройка авансового отчета по форме АО-1 от 1 часа

Настроим заполнение авансового отчета из внешних файлов:

Основные определения и порядок взаимодействия между сторонами

Авансовый отчет представляет собой документ, который подтверждает и объясняет расходование денежных средств Организации, выданных сотруднику, в данном случае – подотчетному лицу.

Подотчетным лицом выступает сотрудник Организации, которому поручено задание и выданы на это деньги.

Список людей, которые могут выступать в роли подотчетного лица, размер авансовой суммы и сроки предоставления отчета определяются руководителем Организации.

Подотчетные суммы должны расходоваться только по целевому назначению, прописанному при выдаче финансовых средств, и не могут передаваться одним подотчетным лицом другому.

Сотрудник до истечения срока должен отчитаться за израсходованные денежные средства и принести в бухгалтерию оформленные надлежащим способом первичные документы, а не израсходованные вернуть в кассу или на расчетный счет, перерасход выплачивается Организацией.

На подготовку отчетных документов предоставляется три дня с момента истечения срока, на который выдавались деньги. Если за это время первичные документы так и не попали в бухгалтерию и денежные средства так и не поступили обратно в кассу или на расчетный счет Организации, то за сотрудником признается задолженность. Важно не путать, к налогооблагаемому доходу эта сумма не относится.

Целесообразные действия бухгалтера в этом случае:

1. Написать письмо сотруднику, в котором вежливо напомнить о его задолженности.

2. Составить акт сверки с сотрудником.

3. Скорей всего, далее последует:

3.1 отчет со стороны сотрудника;

3.2 заявление от сотрудника с просьбой удержать задолженность с заработной платы;

3.3 возвращение суммы долга с других источников дохода.

4. Если из пункта 3 ничего не произошло, то Организация в праве подать в суд на работника.

Выдача подотчетных сумм в 1С 8.3 Бухгалтерия по шагам.

Основанием для выдачи аванса может послужить приказ или распоряжение руководителя Организации, заявление от сотрудника. С 2018 года написание заявления от сотрудника не является обязательным. Заявление пишется в произвольной форме, где указывается сумма и на что нужны денежные средства. В этом случае следующим шагом будет подписание директором Организации данного документа.

Если Вы создаете авансовый отчет впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

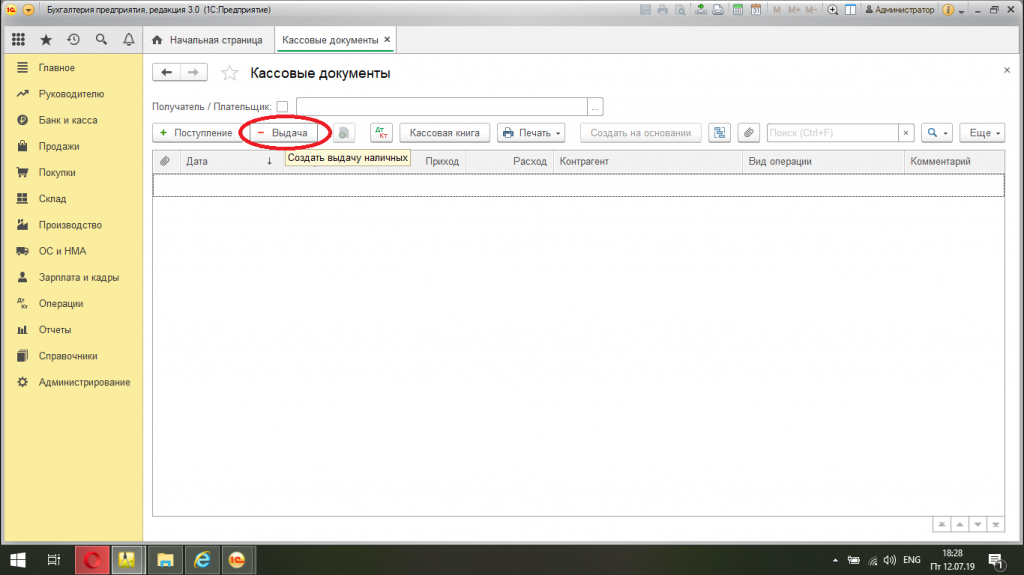

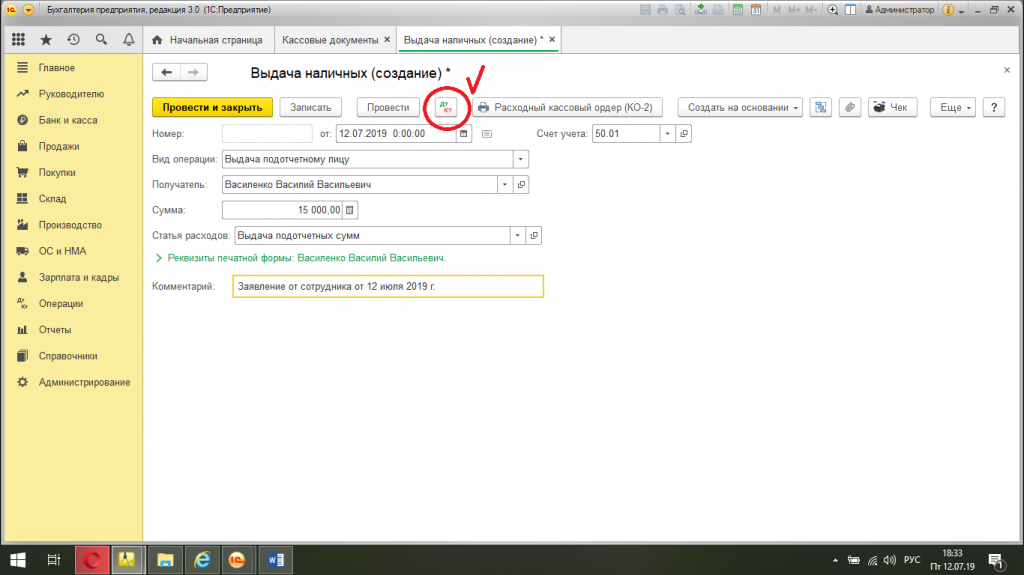

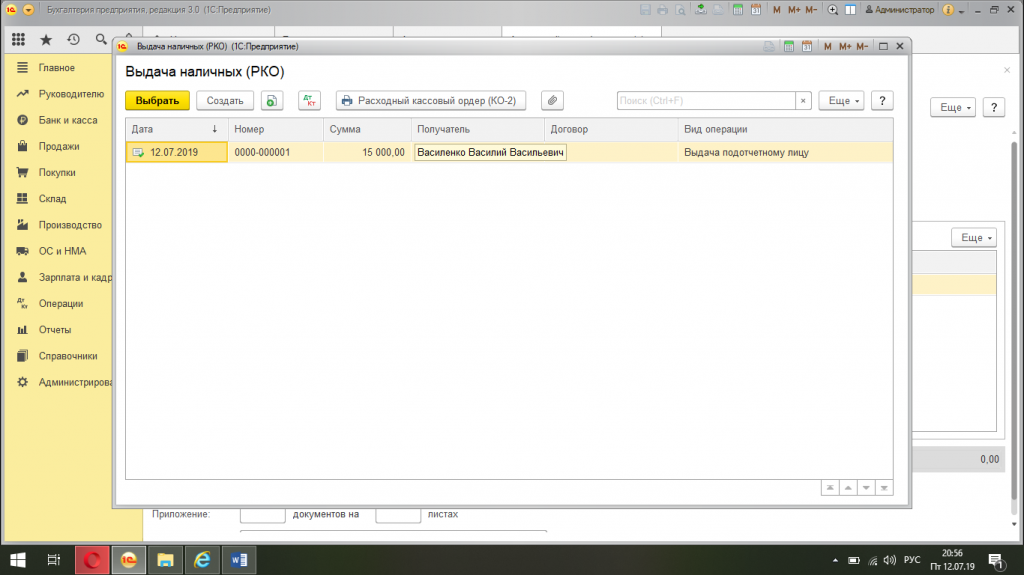

Выдача авансовой суммы через кассу в программе 1С 8.3 Бухгалтерия.

2. Указываем (заполняем документ):

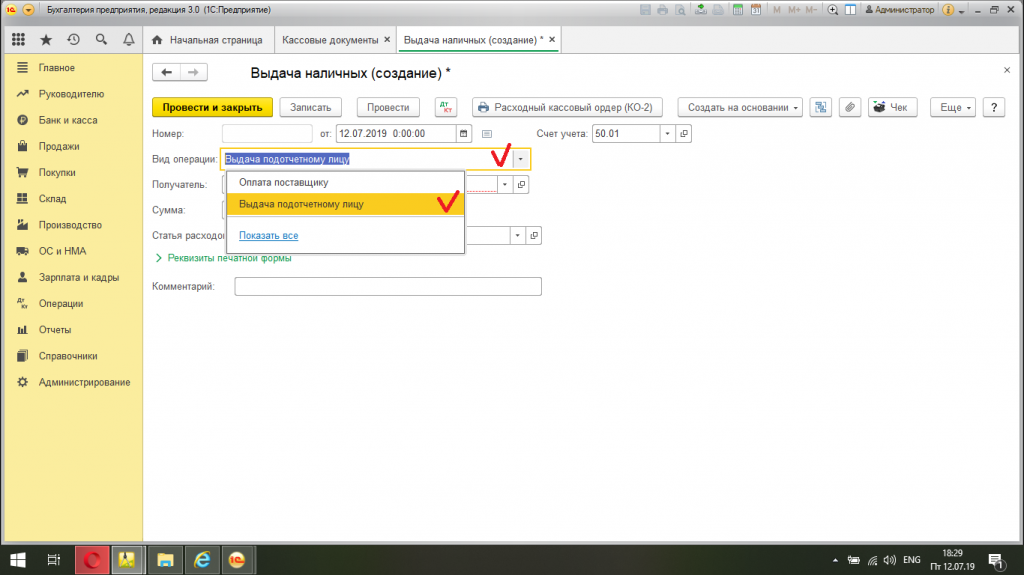

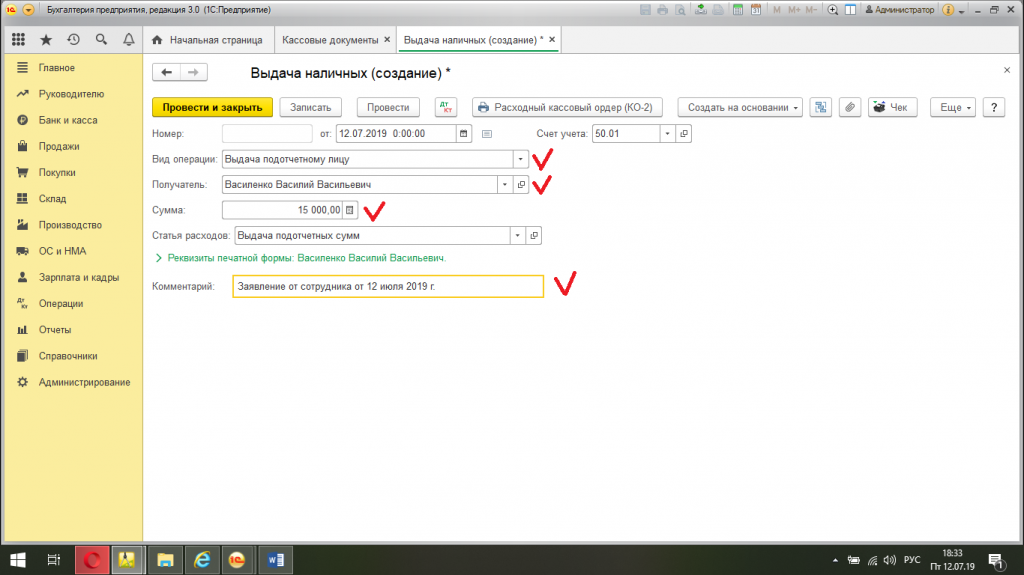

2.1 Вид операции: «выдача подотчетному лицу».

2.2 Номер и дата присваиваются автоматически программой.

2.3 Получатель: выбираем из списка сотрудников.

2.4 Сумма: указываем необходимую сумму, отталкиваясь от основания (приказа или заявления).

2.5 Статья движения денежных средств: «выдача подотчетных сумм».

2.6 Комментарий: удобно указать, что послужило основанием для выдачи аванса, например, «приказ No124А от 11.07.2019 г» или «заявление от сотрудника от 11.07.2019 г.»

2.7 Счет учета: «50.01» (автоматически)

2.8 Организация: выбираем и списка, если в программе ведется отчет по нескольким предприятиям. Если Организация одна, то автоматически она будет выбрана.

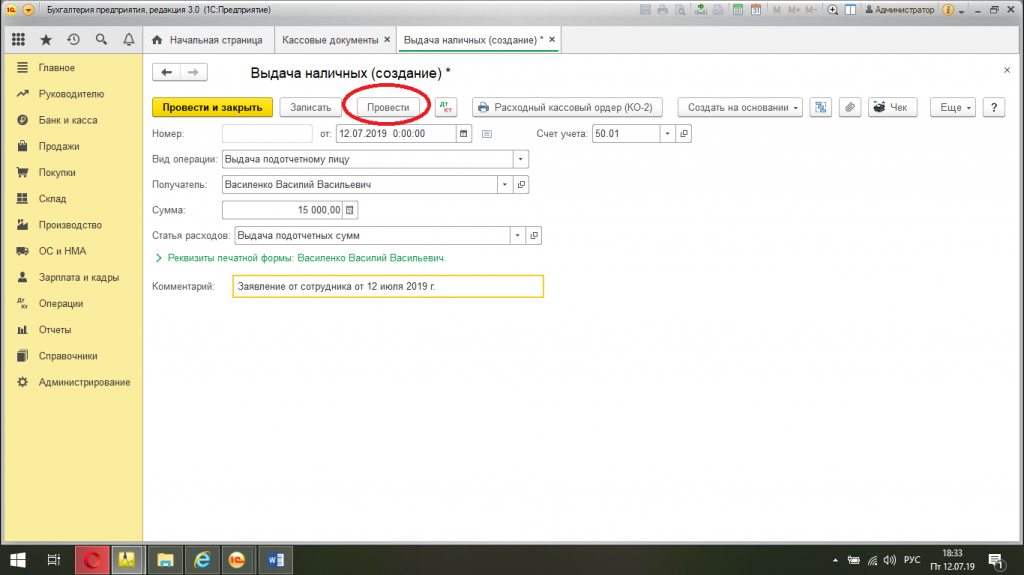

3. Далее нажимаем «провести».

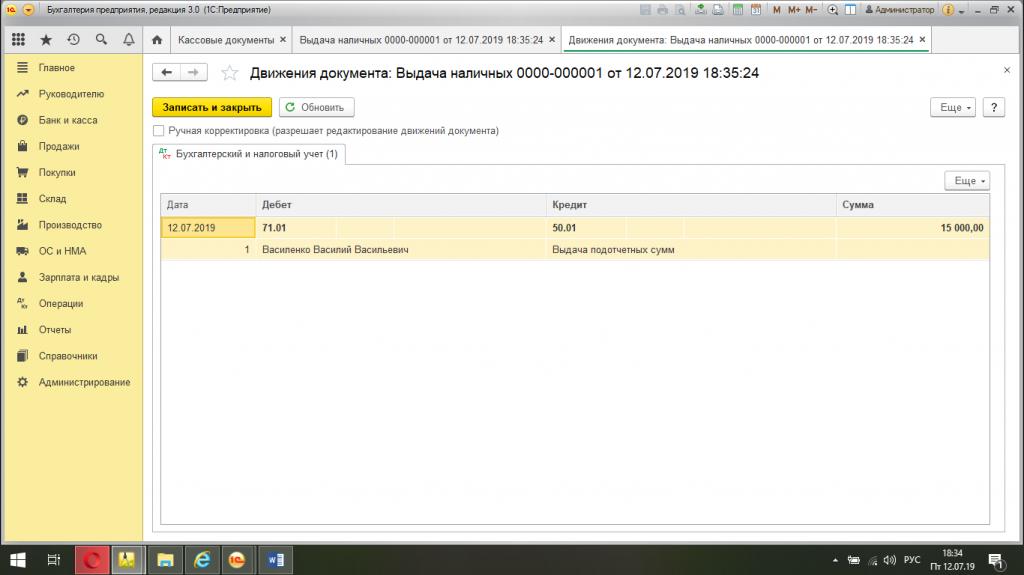

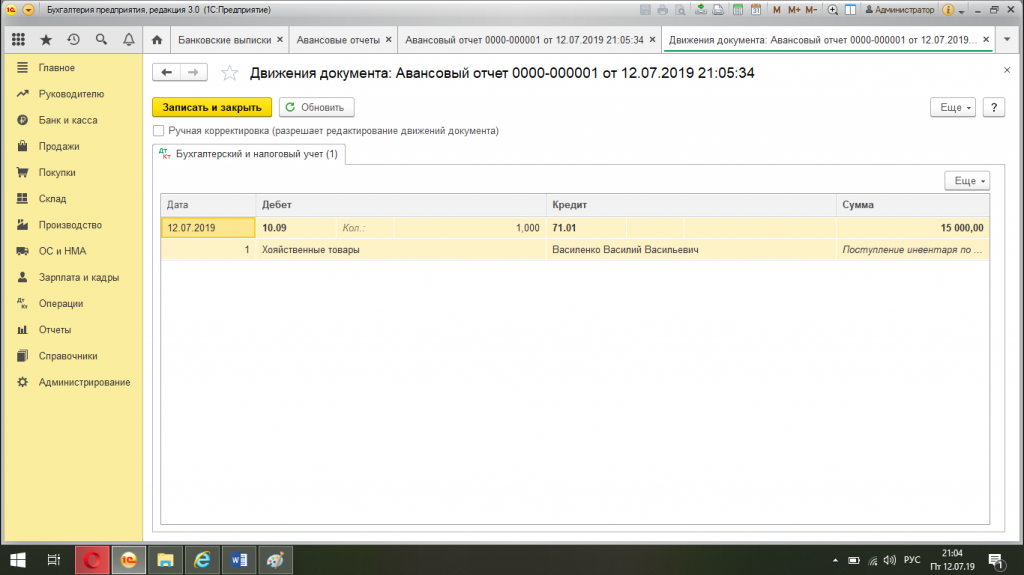

4. Проверяем сформированные программой проводки. Для этого нажимаем кнопочку «Дт/Кт». Проводки: дебет 71.01, кредит 50.01.

Проверка: если открыть оборотную сальдовую ведомость по 71 счету, то мы увидим, что за сотрудником числится авансовая сумма.

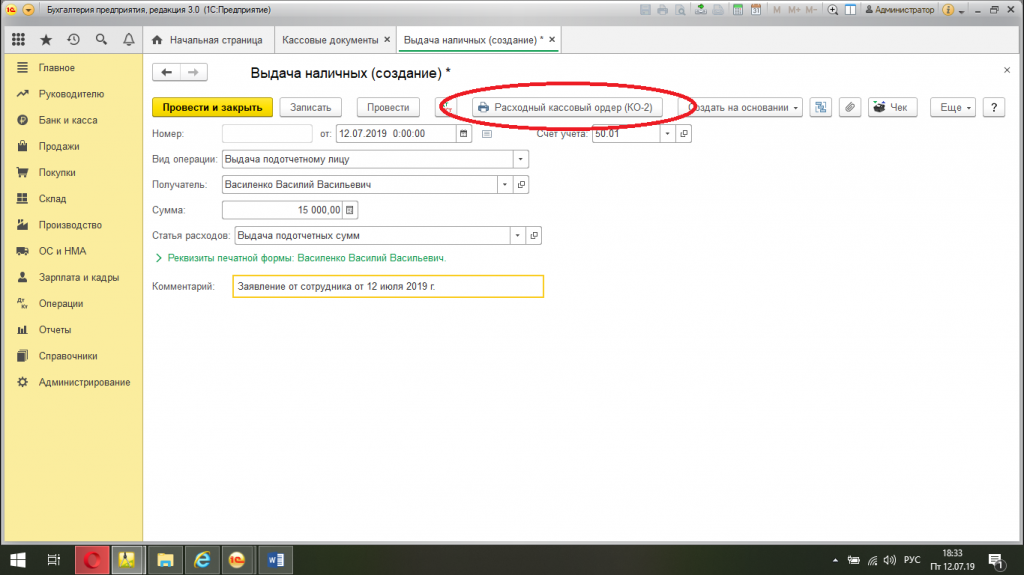

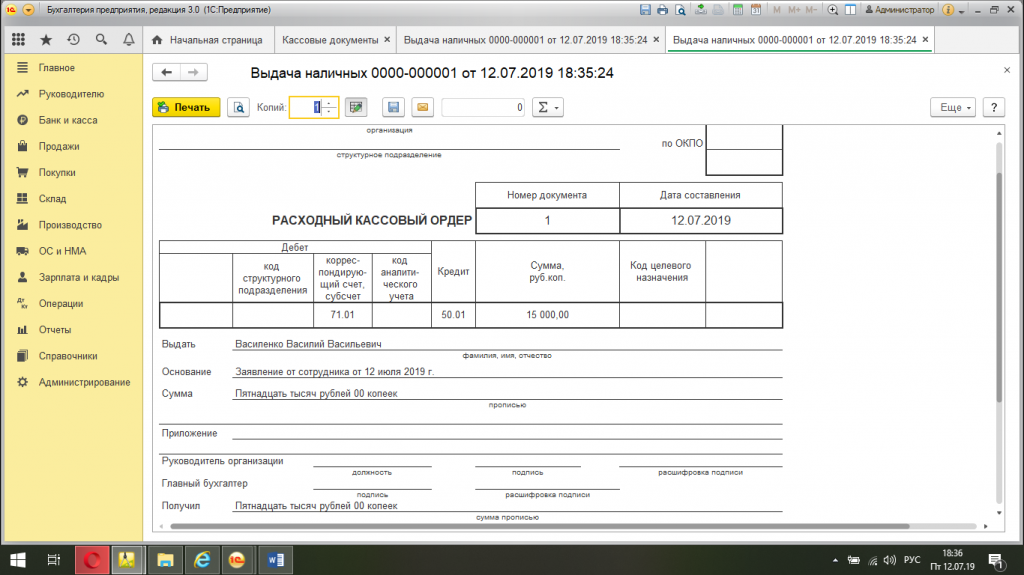

5. Заходим в только созданный расходный кассовый ордер и отправляем на печать (значок с изображением принтера).

6. Поставить подписи подотчетного лица, бухгалтера и руководителя.

7. Следующим шагом последует выдача денег сотруднику.

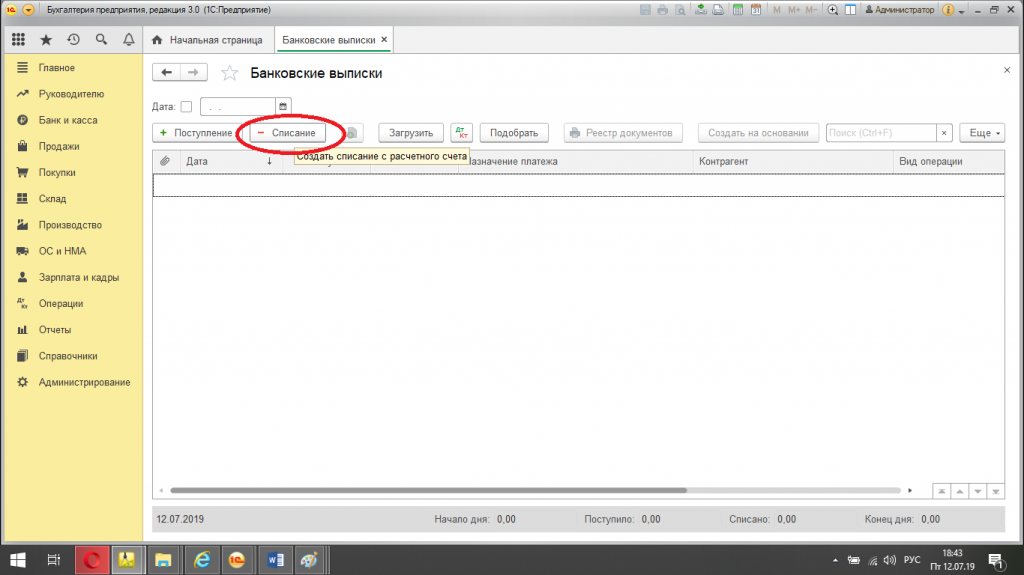

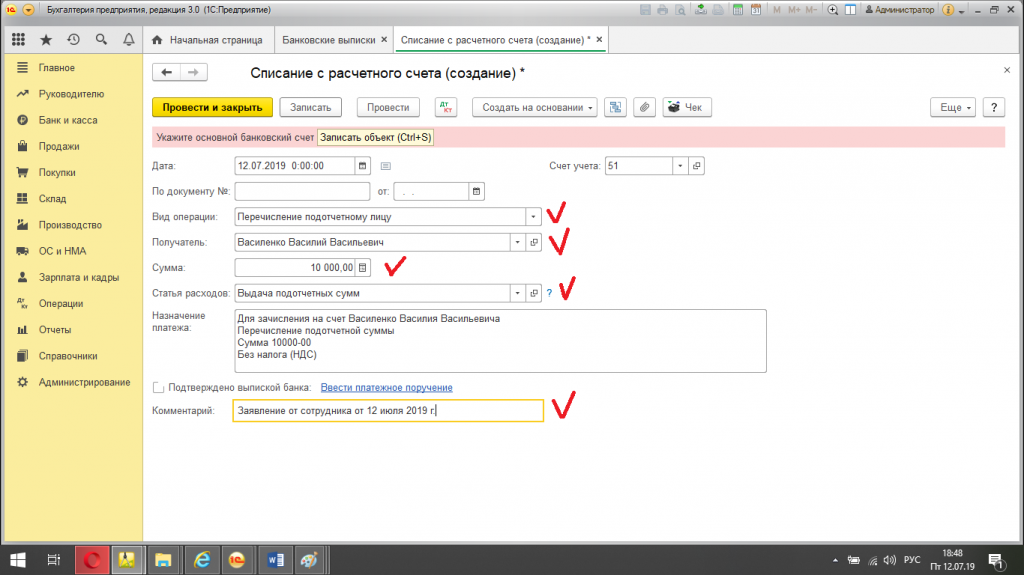

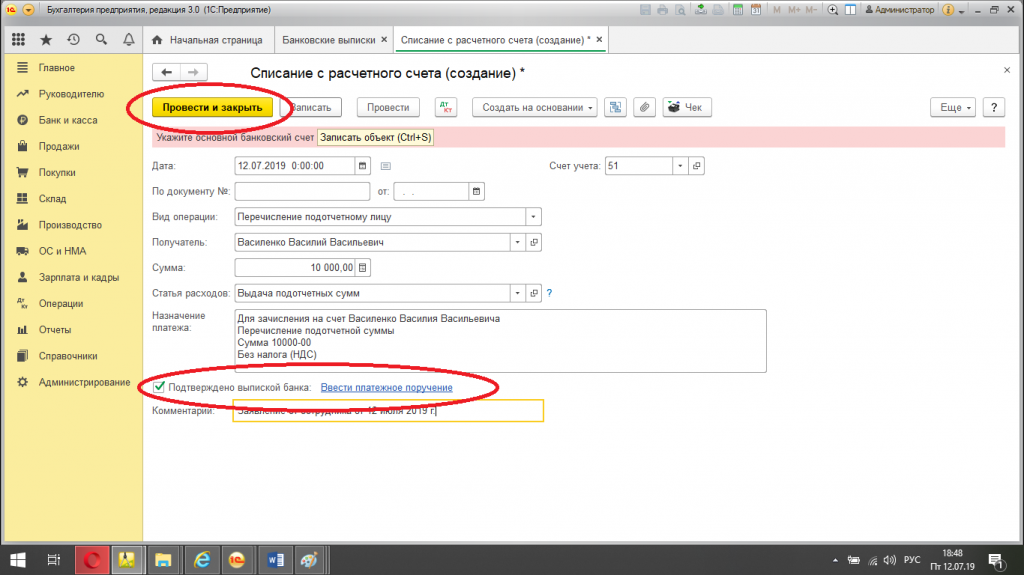

Перевод денежных средств в программе 1С 8.3 Бухгалтерия со счета Организации на личный счет работника.

Создаем документ в 1С Бухгалтерия 8.3, выдача денежных средств путем перечисления безналичных денежных средств на личный счет сотрудника.

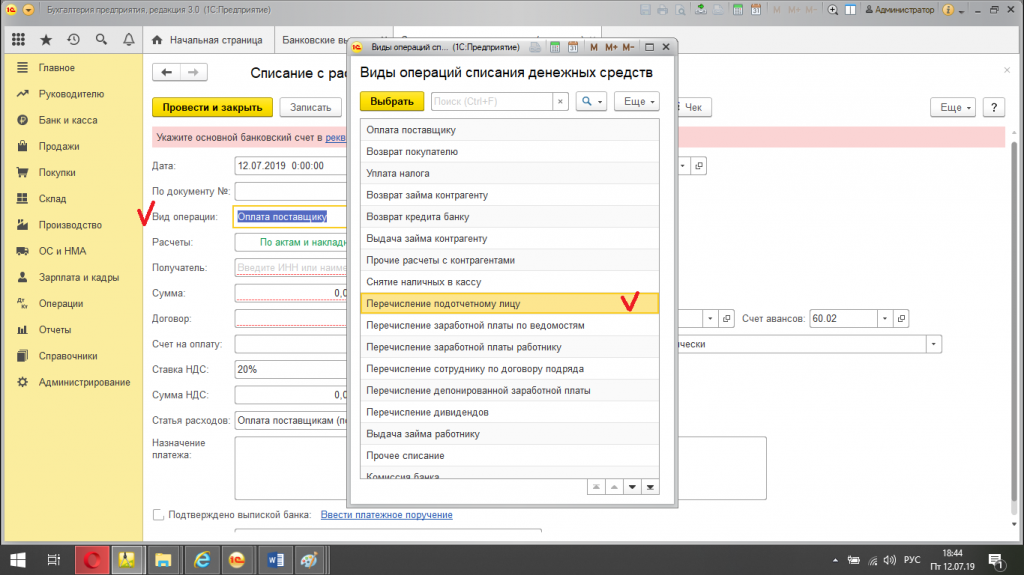

2.1 Вид операции: «перечисление подотчетному лицу»

2.2 Дата и номер документа присваиваются автоматически.

2.3 Получатель: выбираем из списка сотрудников.

2.4 Сумма: вносим необходимую сумму, указанную в основании на выдачу аванса.

2.5 Назначение платежа: «выдача под отчет денежных средств на покупку канцелярских товаров на основании приказа №1020А от 11.07.2019г.».

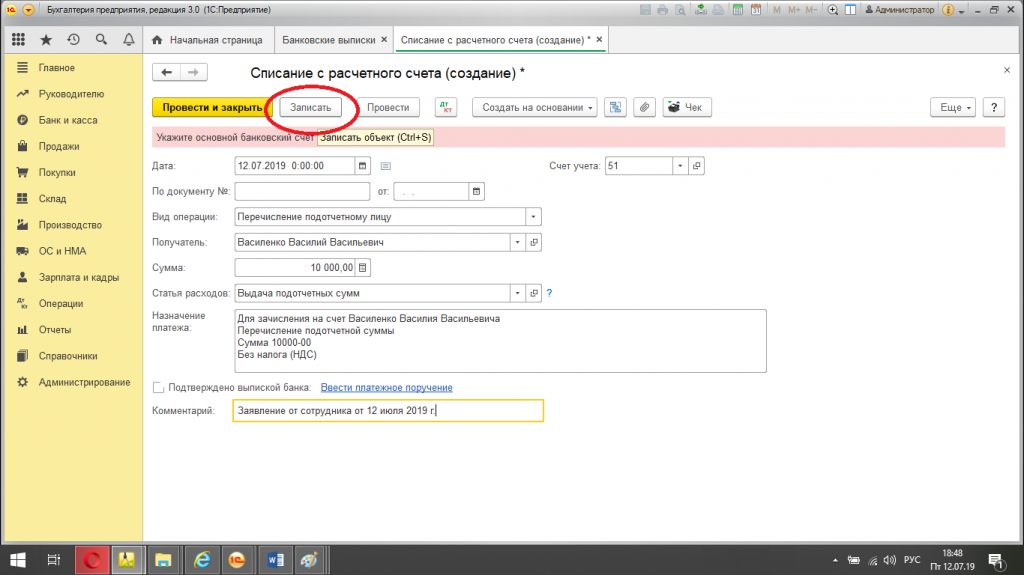

3. Записать документ и закрыть.

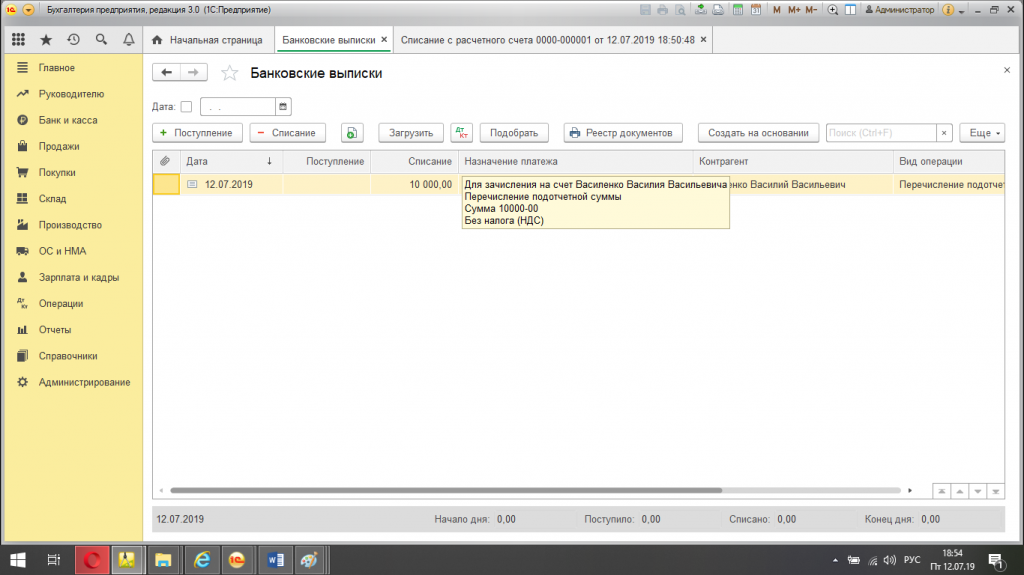

4. Далее потребуется выгрузить файл для отправки в банк, либо сформировать платежное поручение непосредственно в онлайн-банке (в Организациях связь с банком настроена по-разному).

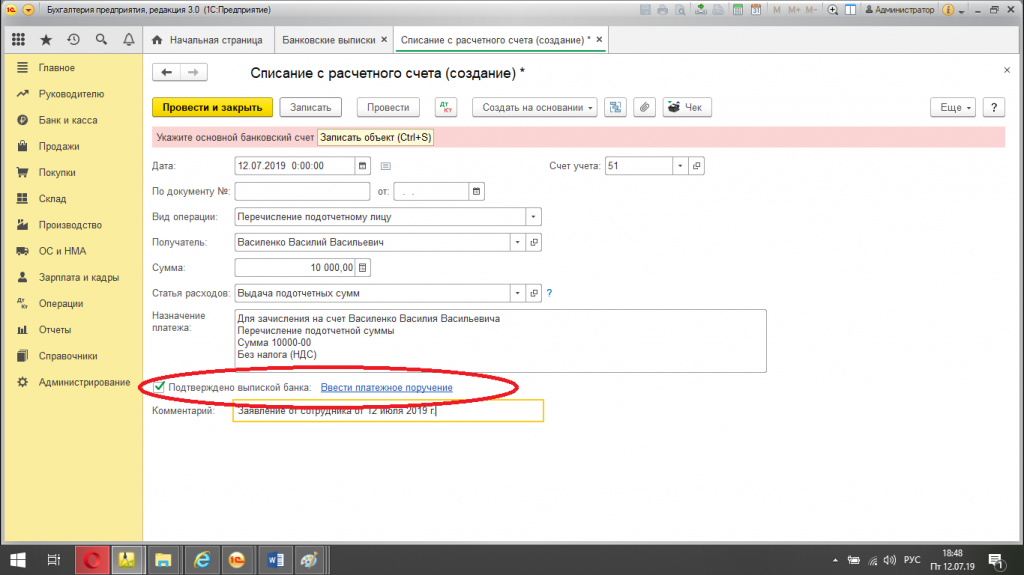

5. После того, как с банка будет получена выписка с фактическим списанием с расчетного счета Организации, бухгалтер разносит ее в программе и снова заходит в документ, созданный при перечислении средств, ставит галочку «подтверждено выпиской банка», и прикрепляет платежное поручение. Провести документ.

6. Программа формирует проводки: дебет 71.01, кредит 51.

Авансовый отчет в 1С 8.3 Бухгалтерия.

Первичные документы, принимаемые к отчету. С обновлениями от 1 июля 2019 года.

Какие документы могут служить для отчета?

1. Кассовые чеки. С 1 июля 2019 года чеки обязаны выдавать или отправлять через электронную почту все продавцы, в том числе и индивидуальные предприниматели. Следовательно, онлайн-чек или чек, распечатанный на кассе, необходимо требовать за любую покупку. Электронный чек так же вполне подходит и имеет юридическую силу, как и распечатанный. В этом случае в авансовом отчете важно указать «электронный чек». Если аванс был выдан на топливо, то к чеку нужно приложить путевой лист.

2. Квитанции об оплате, если по каким-либо причинам продавец не выдает чеки, с указанием реквизитов и подписью продавца.

3. Проездные документы.

3.1 К билету на самолет важно прикладывать так же и посадочный талон, в другом случае Организация может потерять расходы, а у сотрудника удержат НДФЛ.

3.2 Если сотрудник передвигался на поезде, то к отчету должен прилагаться выданный в кассе билет. Если билет электронный, то он должен быть с отметкой о пройденной регистрации. Без отметки электронный чек не действителен.

3.3 Если сотрудник пользовался услугами такси и заказывал через приложение, то там же необходимо запросить электронный чек и у водителя попросить квитанцию с его подписью. Иногда Организация по предоставлению услуг такси может предложить доставить подписанную квитанцию на адрес Вашей Организации. Чтобы подтвердить цель поездки, нужно попросить сотрудника из приложения распечатать так же маршрут, по которому следовал заказанный автомобиль.

4. Счета на проживание (в командировке).

5. Счета-фактуры, накладные.

Без предъявления такого рода документов, отчет не действителен.

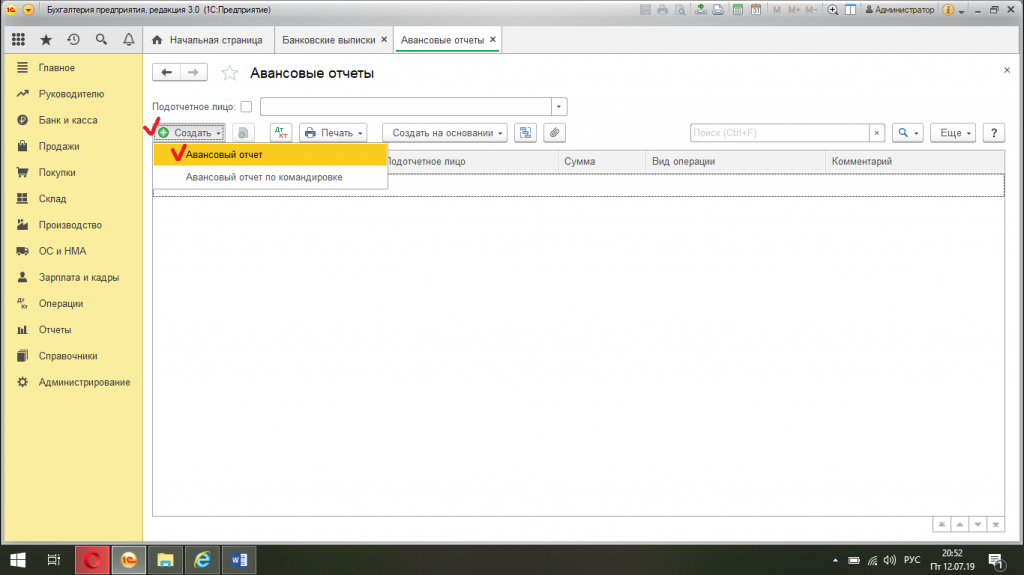

Поэтапное создание отчета в программе 1С 8.3 Бухгалтерия.

Сотрудник по истечении оговоренного срока подготавливает документы для отчета и составляет отчет самостоятельно в форме АО-1 в течение трех дней. Бухгалтер проверяет документы и, если все в порядке, приступает к оформлению документов в программе 1С.

В некоторых Организациях принято так, что сотрудник приносит в бухгалтерию лишь первичные документы и не заботится о составлении самого отчета. А уже сам отчет бухгалтер формирует в программе 1С, на основании первичных документов от сотрудника, распечатывает из программы 1С и уже готовый документ подписывает подотчетное лицо, бухгалтер и, далее, руководитель.

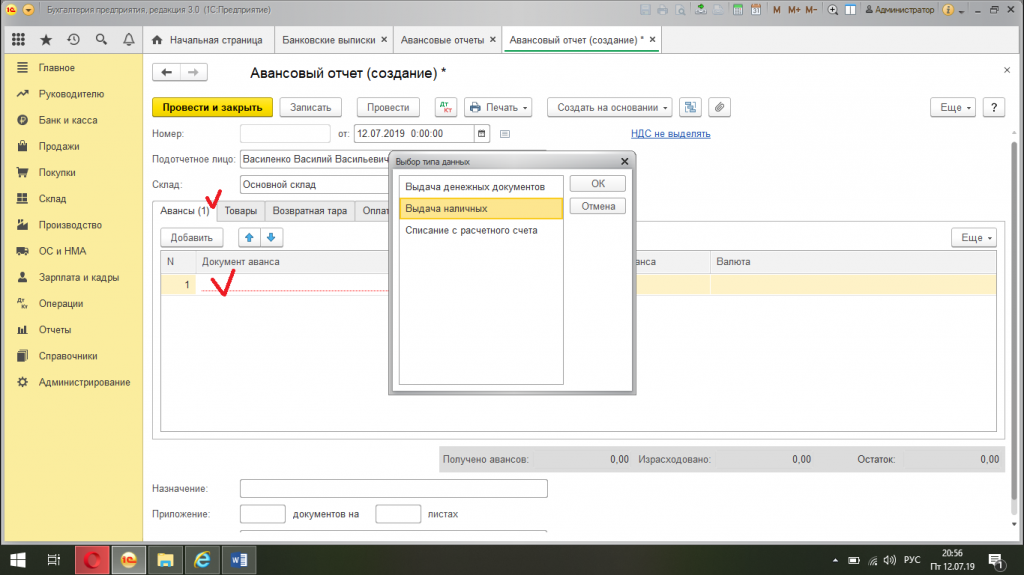

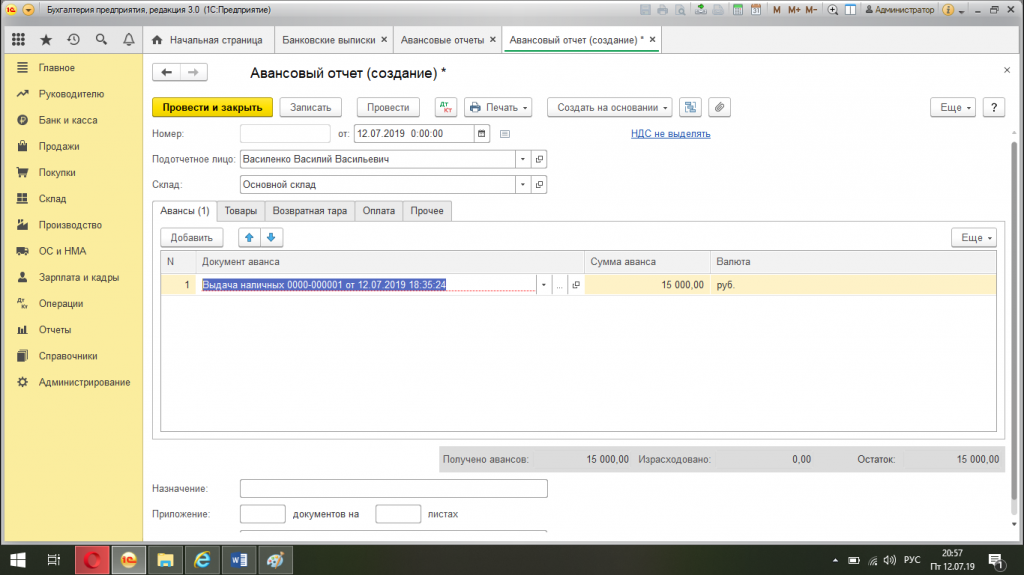

Поэтапное создание отчета в программе 1С Бухгалтерия 8.3:

2. Указываем (заполняем документ):

2.1 Номер и дата: заполняется автоматически. Так же можно изменить.

2.2 Организация: поле заполняется автоматически или выбираем, если в программе данные по нескольким предприятиям.

2.3 Подотчетное лицо: выбираем и списка.

2.4 Склад: указываем, если приобретались ТМЦ. Можно указать «основной»

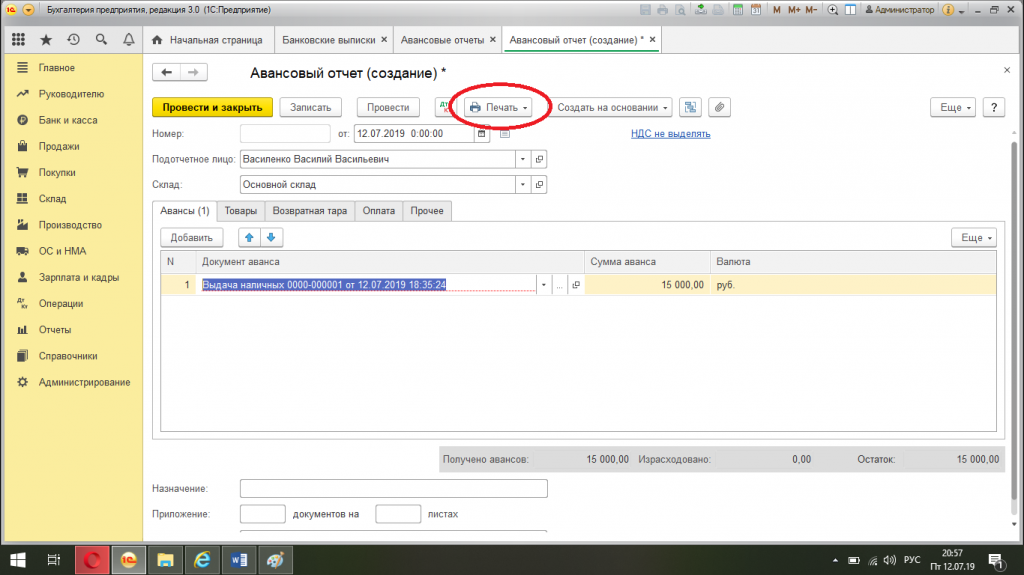

3. Вкладка «Авансы». Нажимаем «добавить» и выбираем в появившемся окне «выдача наличных» или «списание с расчетного счета» (в зависимости от того, каким образом сотрудник получал авансовые деньги), далее выбираем нужный документ из списка, по которому предоставляется отчет.

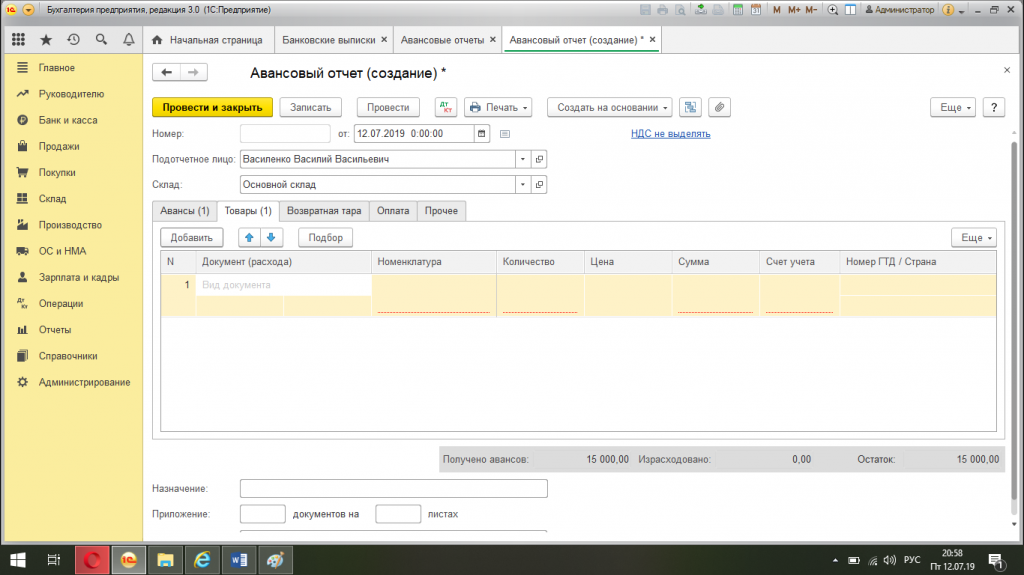

4. Вкладка «Товары». Заполняем, если сотрудником приобретались какие-либо материальные ценности или оказывались услуги в пользу Организации, для этого наживаем «добавить» и приступаем к заполнению таблицы

4.1 Документ: пишем наименование документа, например: «Товарный чек № 2551265 от 11.07.2019 г.»

4.2 Номенклатура: например «канцелярские товары», выбираем и списка или создаём нужную группу товаров или услуг.

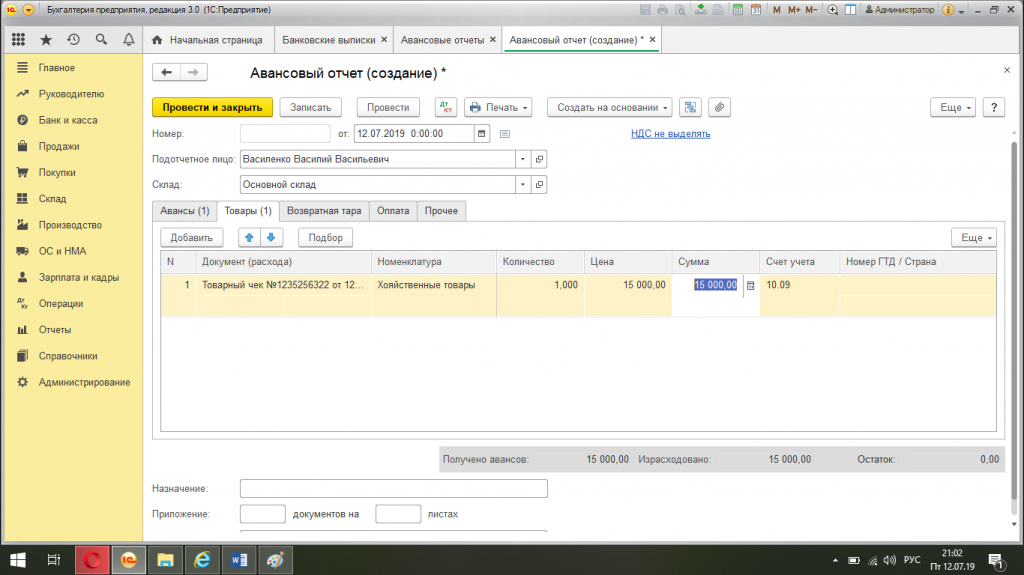

4.4 «Сумма»: указываем сумму, которая в данном чеке.

4.5 «НДС»: выбираем «с НДС» или «без НДС» (смотрим в чеке)

4.7 «Счет учета»: 10.09 (при покупке материалов) или 41 (товары), формируется автоматически на основании выбранной или созданной группы товаров или услуг в номенклатуре (заполняется в начале таблицы).

4.8 «Счет НДС»: 19.03, формируется так же автоматом (правильность формирования проводок лучше сразу проверять)

5. Проводим документ и смотрим какие проводки сформировались. При оформлении, например, покупки ТМЦ образуется следующая проводка: Дебет 10.09, Кредит 71.01.

6. Выводим документ на печать, собираем подписи.

Для того, чтобы проверить правильность созданных документов в 1С, формируем оборотную сальдовую ведомость по счету 71.01 за нужный период и просматриваем отраженные суммы напротив ФИО сотрудников. Через эту ведомость удобно контролировать подотчетных лиц и вовремя напоминать о задолженности или необходимости отчитаться.

Подписанный авансовый отчет храним с аккуратно подколотыми чеками, квитанциями, проездными документами, счетами – фактурами, накладными в папке с отчетами, как правило, не менее четырех лет.