Учёт коронавирусных кредитов и субсидий

В 2020 году бизнес получил субсидии и льготные кредиты — поддержку в связи пандемией коронавируса. Теперь пришла пора отражать все деньги в отчётности. Эксперты Норматива помогли разобраться с бухгалтерским и налоговым учётом кредитов и субсидий.

Коронавирусные субсидии в декларации по УСН

Раздел 3 заполняют налогоплательщики, которые получили средства целевого финансирования, целевые поступления и другие доходы из п. 1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст. 346.17 НК РФ).

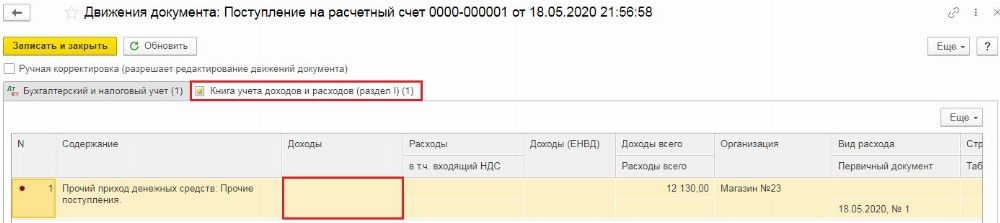

Как отразить кредиты и субсидии в КУДиР при УСН 15 %

Рассказываем, как указывать суммы беспроцентного кредита и коронавирусных субсидий в книге учёта доходов и расходов на УСН.

Субсидия пострадавшим (Постановление Правительства от 24.04.2020 № 576)

В налоговой базе по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп.1 п.1.1 ст. 346.15 НК РФ). В число освобождённых от налогообложения доходов попали и субсидии, полученные по Постановлению Правительства РФ от 24.04.2020 № 576 (письмо Минфина от 02.09.2020 № 03-03-06/1/76953).

Организации на УСН не учитывают в доходах субсидию и в расходах затраты, произведённые за её счёт. Например, выплату зарплаты, страховых взносов, процентов по заёмным средствам и т.д. Если компания примет такие расходы для целей налогообложения, то и сумму субсидии в этой части должна будет включить в доходы (письмо Минфина России от 25.06.2020 № 03-03-05/54635).

Субсидия на дезинфекцию по Постановлению Правительства от 02.07.2020 № 976

При УСН субсидия на дезинфекцию учитывается в доходах на дату зачисления на расчётный счёт организации. Освобождение, предусмотренное пп. 60 п. 1 ст. 251 НК РФ, на неё не распространяется (письма Минфина России от 10.03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

Расходы за счёт средств субсидии признаются в целях налогообложения при УСН на основании пп. 39 п. 1 ст. 346.16 НК РФ.

В КУДиР сумма субсидии отражается так:

Льготный кредит под 2 % годовых

Кредиты на возобновление деятельности выдают по правилам, утверждённым Постановлением Правительства от 16.05.2020 № 696.

Суммы полученного кредита с господдержкой под 2 % годовых, в КУДиР не отражаются. Заёмные средства не влияют на сумму налога по УСН к уплате, так как не включаются ни в доходы, ни в расходы налогоплательщика (п. 1 ст. 346.15 НК РФ, пп. 10 п. 1 ст. 251 НК РФ, п. 1 ст. 346.16 НК РФ, Письмо ФНС РФ от 19.05.2010 № ШС-37-3/1925).

Если выполняются все условия для списания кредита, «прощённая» сумма тоже не учитывается в доходах при УСН (пп. 21.4 ст. 251 НК РФ), а значит, не указывается в КУДиР.

Бухучёт кредита на возобновление деятельности

Если льготный кредит был получен в июне 2020, учитывайте его на счёте 67 «Расчёты по долгосрочным кредитам и займам» (срок договора кредита более 12 месяцев). Если кредит получен позже, его сумма учитывается на счёте 66 «Расчёты по краткосрочным кредитам и займам» (на срок не более 12 месяцев).

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

Дт 91.2 «Прочие расходы» Кт 66, 67 или 76 — начислены проценты в соответствии с условиями кредитного договора.

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

Денежные потоки, которые нельзя однозначно классифицировать по п. 8-11 ПБУ 23/2011, классифицируются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011). В отчёте о движении денежных средств сумма субсидии отражается в разделе «Денежные потоки от текущих операций» по строке 4119 «Прочие поступления».

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как на УСН (доходы) отразить получение и расходование субсидии в БУ и КУДиР с 2020 года?

Организация на УСН-доходы 6% в декабре получила субсидию «О предоставлении субсидии субъектам малого и среднего предпринимательства». В декабре она потрачена на текущие расходы по ФХД. Средства финансовой поддержки должны отражаться в составе доходов пропорционально расходам, фактически осуществленным за ее счет.

Отражение субсидий в учете в полной мере не автоматизировано в 1С.

По общему правилу субсидии за первые 2 года упрощенцами, независимо от объекта налогообложения, отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет субсидий (п. 1 ст. 346.17 НК РФ).

В доходах по УСН за отчетный (налоговый) период суммы субсидий, указанные в графе 4 раздела I КУДиР, не учитываются.

Если по окончании второго налогового периода сумма полученной субсидии превысит сумму расходов, произведенных за счет этой субсидии, разница между суммой субсидии и суммой расходов отражается в доходах этого налогового периода.

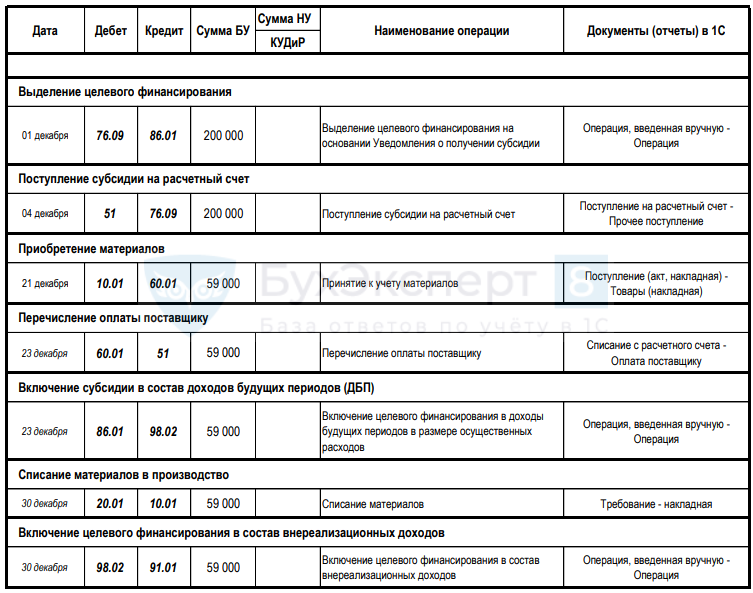

01 декабря Организация на УСНО (Доходы 6%) получила субсидию в виде целевых бюджетных денежных средств для возмещения финансовых затрат на организацию собственного бизнеса в размере 200 000 руб.

05 декабря денежные средства в размере 200 000 руб. поступили на расчетный счет.

20 декабря приобретены материалы за счет субсидии. Стоимость материалов — 59 000 руб. (без НДС).

30 декабря материалы списаны в производство.

Согласно учетной политике, субсидии отражаются в учете по мере появления уверенности в получении.

Приобретенные материалы оприходованы на склад и оплачены в декабре. Следовательно, расходы на их приобретение Организация может признать 30 декабря по итогам месяца в сумме 59 000 руб.

Далее, пропорционально расходам признается в составе доходов по УСН и часть суммы полученной субсидии, а именно — 59 000 руб.

С 2020 года применяется новая редакция ПБУ 13/2000.

В БУ субсидии на возмещение текущих затрат в данном случае отражаются (п. 5, 7, 9 ПБУ 13/2000):

Получите понятные самоучители 2021 по 1С бесплатно:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Как отразить получение субсидии в 1С: Бухгалтерии предприятия ред. 3.0

Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. № 576, согласно которому предприятиям и ИП, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

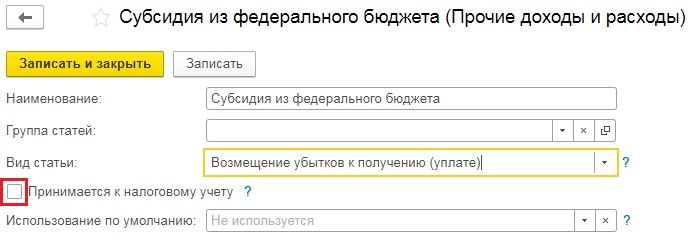

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

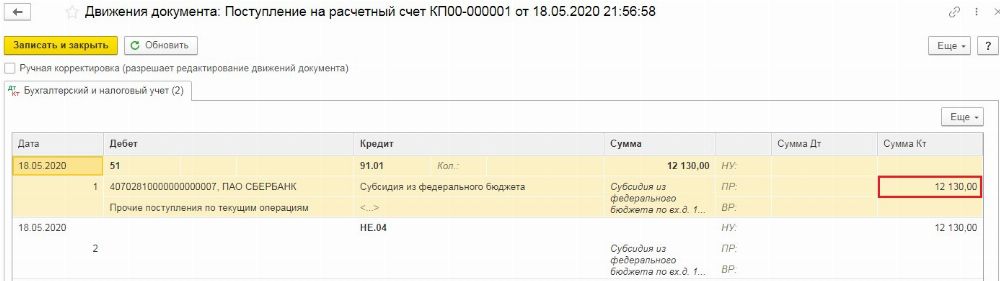

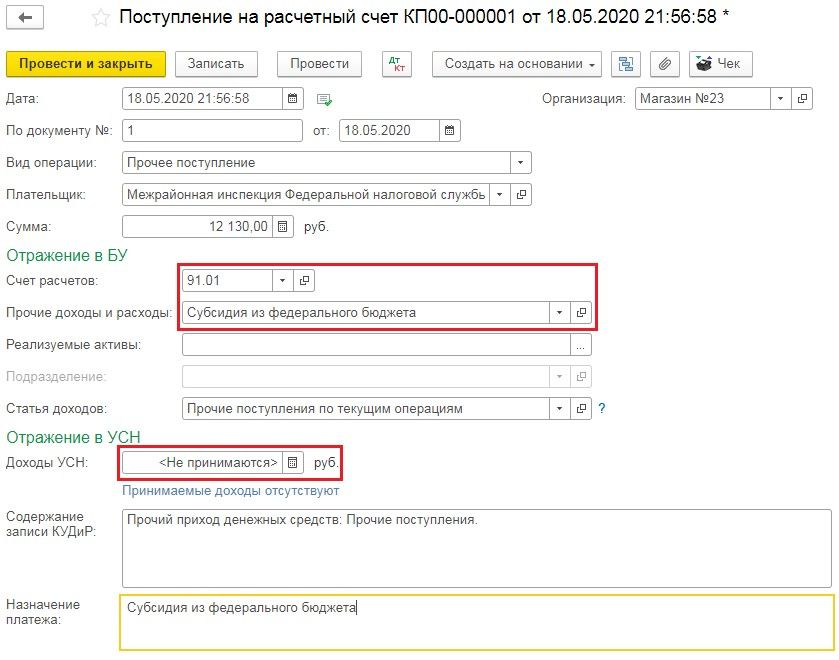

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

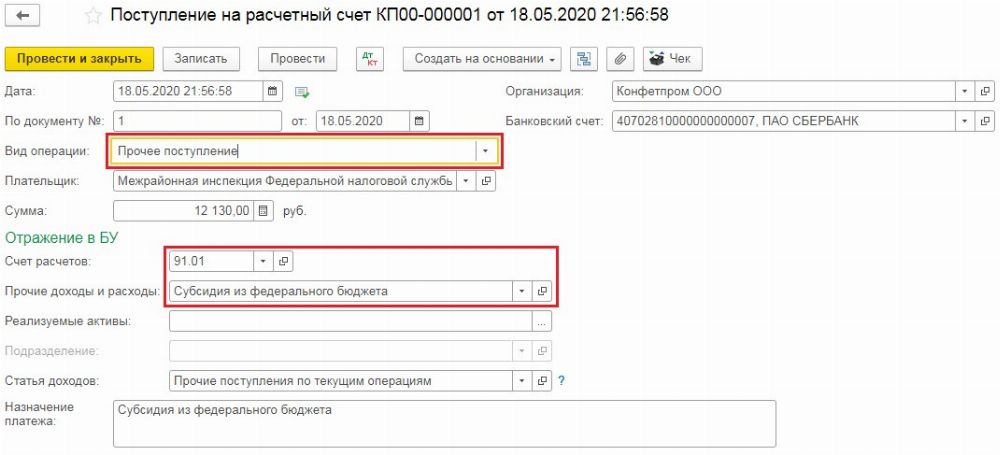

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

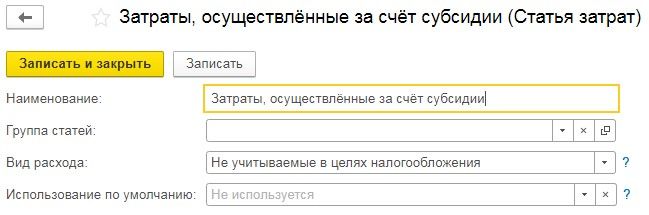

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

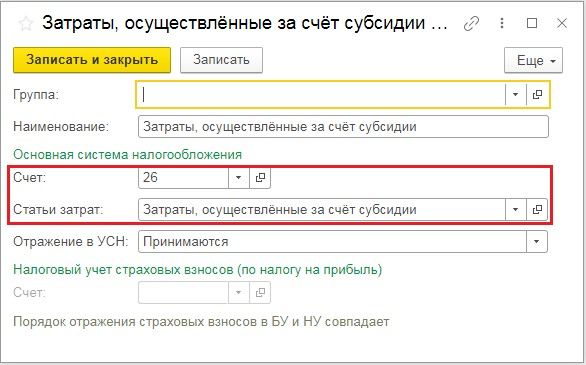

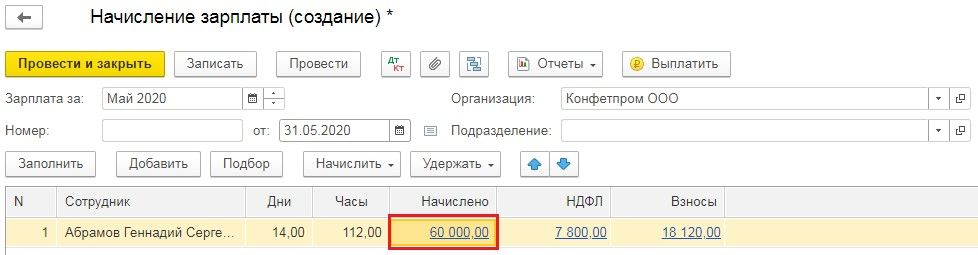

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

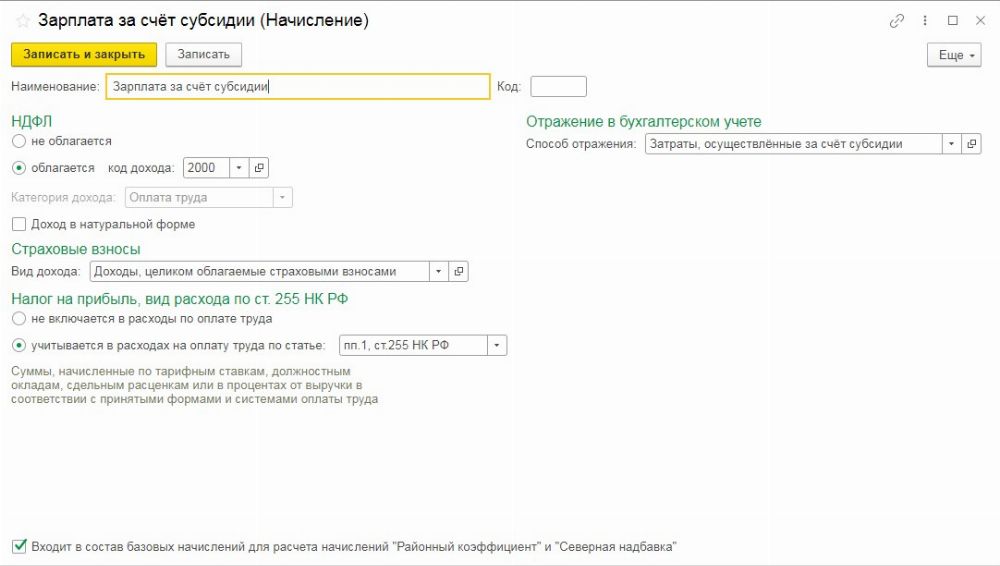

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

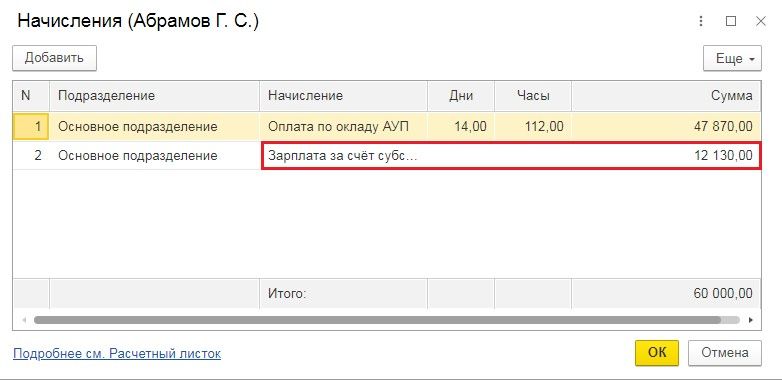

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

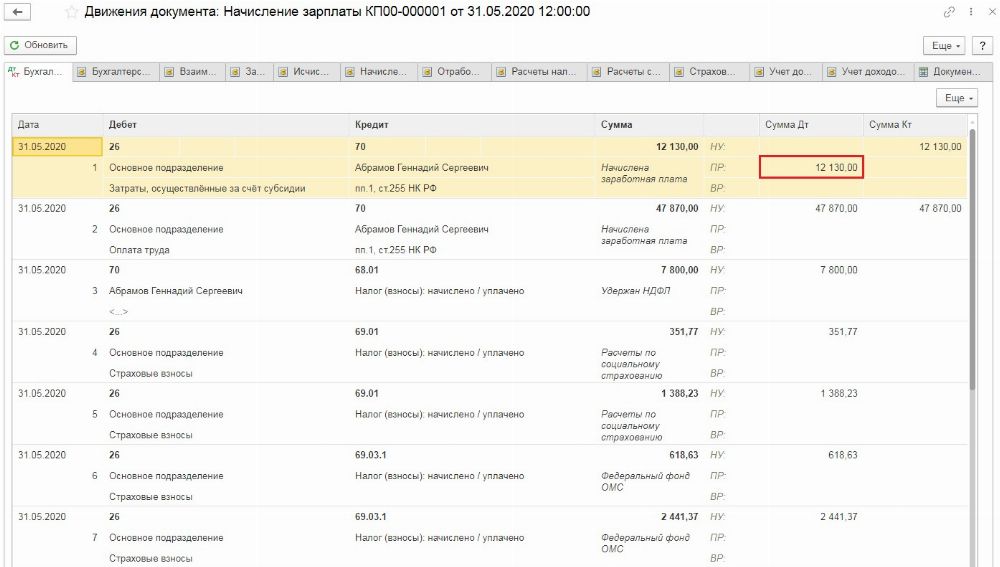

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Предоплата, целевое финансирование и субсидии при УСН с объектом «доходы»

Юрлица и ИП на УСН вправе выбрать объект налогообложения «доходы» или «доходы минус расходы», но в обоих случаях они обязаны вести учёт доходов.

Кассовый метод учёта доходов на УСН

Доходы на УСН учитываются только кассовым методом. По п. 1 ст. 346.17 НК РФ суть этого метода заключается в том, что доходы признаются при поступлении денежных средств на расчётный счёт или в кассу.

В главе 26.2 НК РФ не приведён полный перечень доходов, учитываемых при УСН. При этом список реализационных и внереализационных доходов, приведённый в ст. 249 и 250 НК РФ, открытый, а исчерпывающий перечень доходов, которые не учитываются для налогообложения содержится в ст. 251 НК РФ.

| Доходы, которые учитываются на УСН | Доходы, которые не учитываются на УСН |

| Реализационные доходы по ст. 249 НК РФ: Рассмотрим 4 ситуации из практики. Учёт доходов при получении поставщиком предоплаты от покупателяПри кассовом методе учёта поступившие деньги учитываются в доходах при их зачислении на расчётный счёт или в кассу. Когда покупатель перечисляет предоплату на предстоящие поставку, оказание услуг или выполнение работ, эту сумма нужно отразить в доходах на дату поступления денежных средств в кассу или на счёт налогоплательщика. Пример. Компания-поставщик получила 27.12.2021 предоплату в счёт предстоящей поставки продукции. Отгрузка состоялась 17.12.2022. Аванс включается в доходы, полученные 27.12.2021 – за налоговый период 2021-го. Поэтому в 4 графу 1 раздела КУДиР нужно внести запись на сумму аванса 27.12.2021: основание – номер и дата первичного документа (платёжного поручения). Учёт доходов, если поставщик вернул авансДоход принято рассматривать как экономическую выгоду, при этом по ч. 1 ст. 41 НК РФ, если поставщик возвращает аванс, у покупателя экономической выгоды не образуется. В таком случае покупателю нужно уменьшить в КУДиР доходы на дату возврата предоплаты по первичной документации (п. 1 ст. 346.17 НК РФ): в 4 графе 1 раздела следует сделать запись со знаком «минус» на сумму аванса. Пример. 27 декабря 2021-го компания-поставщик получила предоплату 250 000 руб. за поставку, запланированную на 17 января 2022-го. 10 января 2022-го стороны заключили дополнительное соглашение – объём поставки сокращён на 100 000 руб. 11 января 2022-го поставщик частично вернул предоплату в размере 100 000 руб. Аванс уменьшит доходы 2022 года, но увеличит доходы 2021 года: Покупатель не учитывает возврат денежных средств от поставщика в доходах, поскольку он получил свои деньги обратно и экономической выгоды не образовалось. Минфин в письме от 20.09.2007 № 03-11-04/2/228 отмечает: если поставка состоялась и часть аванса возвращена, дохода не возникает. Аванс не учитывается в расходах у покупателя на дату перечисления предоплаты. Учесть в расходах подобные затраты можно, если поставщик исполнит свои обязательства в полном объёме. Минфин в письмах от 20.05.2019 № 03-11-11/36060 и от 12.11.2020 № 03-11-11/98678 сообщает, что аванс считается расходом, если становится оплатой продукции, услуги или работы. Учёт доходов при целевом финансированииПодп. 14 п. 1 ст. 251 и подп. 1 п. 1.1 ст. 346.15 НК РФ устанавливают, что к средствам целевого финансирования относится имущество, которое получено и использовано по назначению, определённому источником целевого финансирования или ФЗ. К ним относятся: На УСН в доходы не включаются целевое финансирование и целевые поступления НКО для содержания и ведения уставной деятельности, если: Целевое финансирование придётся включить в доходы, если: Если бюджетные средства использованы не по целевому назначению, их не нужно включать в доходы. Они будут изъяты по правилам, предусмотренным п. 3 ст. 306.4 БК РФ и п. 14 ст. 250 НК РФ. Следует отметить, что средства целевого финансирования нужно отражать в 3 разделе налоговой декларации по УСН, так как налогоплательщик на УСН с объектом «доходы» обязан вести учёт расходов целевых денежных средств. Поскольку в гл. 26.2 НК РФ порядок ведения раздельного учёта полученных и израсходованных целевых средств не конкретизирован, налогоплательщики должны самостоятельно разработать формы регистров и утвердить их для целей налогообложения (Письмо Минфина РФ от 13.03.2006 № 03-11-04/2/59). Регистры могут содержать показатели, необходимые для анализа их целевого использования, а также идентификации поступлений. Образец регистра: Последние разъяснения по учёту в доходах средств целевого финансироваия отражены в письмах Минфина РФ от 11.03.2020 № 03-03-06/1/18166, от 30.04.2021 № 03-03-06/3/33900, от 26.02.2021 № 03-11-10/13452. Учёт субсидий на содействие самозанятостиП. 1 ст. 346.17 НК РФ, пп. 2.4 и 2.5 Порядка заполнения КУДиР при УСН устанавливают, что налогоплательщики на УСН с объектом «доходы» обязаны вести учёт субсидий как по доходам, так и расходам в специальных регистрах. Порядок внесения субсидий в налоговую базу на законодательном уровне не урегулирован. Поэтому на практике возникает вопрос: субсидию следует заносить целиком или по мере её уменьшения на произведённые расходы. В разные годы контролирующие органы отвечали по-разному. Субсидия учитывалась по частямПисьмо ФНС РФ от 30.09.2011 № ЕД-3-3/3235@, письмо Минфина РФ от 19.03.2015 № 03-11-11/14751 и Постановление АС ПО от 08.11.2017 № Ф06-25870/2017 по делу № А72-16123/2016: в налоговую базу предлагалось включать субсидию, уменьшенную на расходы. Поэтому по завершении третьего года в налоговую базу попадала лишь её неизрасходованная часть. Если за это время субсидия так и не была освоена, она облагается налогом. Пример. Компания на УСН получила в октябре 2020-го субсидию 500 000 руб. За её счёт в 2020-ом произвели целевые расходы на сумму 200 000 руб., в 2021-ом – на сумму 175 000 руб., в 2022-ом – на сумму 125 000 руб. Включать субсидию в доходы при исчислении налога на УСН в 2022-ом не нужно. Соответственно, в КУДиР и налоговой декларации по УСН она не отражается. Субсидия учитывалась полностьюО занесении субсидии в налоговую базу целиком говорится в пп. 1 и 2 ст. 346.18 НК РФ, письмах ФНС РФ от 23.09.2011 № ЕД-4-3/15678@ и от 14.09.2007 № ШС-6-18/716@, а также в письме Минфина РФ от 22.04.2013 № 03-02-07/1/13890. По п. 1 ст. 346.17 НК РФ налогоплательщик вправе учитывать в доходах сумму субсидии на протяжении 3-х лет в пределах произведённых расходов. Однако речь об уменьшении её суммы на расходы не ведётся. Пример. Компания на УСН получила в октябре 2020-го субсидию в сумме 500 000 руб. За её счёт в 2020-ом произвели целевые расходы на сумму 200 000 руб., в 2021-ом – на сумму 175 000 руб., в 2022-ом – на сумму 125 000 руб. В КУДиР и налоговой декларации по УСН субсидия отражается следующим образом: При выборе способа учёта субсидий стоит обратиться в ИФНС за письменным разъяснением. Это поможет избежать неоправданных налоговых рисков.  Как 16-летний парень, я бы хотел поделиться своим восторгом  Если вы ищете игру, которая бросит вас в самое сердце |