Как правильно отразить в форме 6-НДФЛ отпускные?

Что отличает отпускные и больничные по части НДФЛ?

В форму 6-НДФЛ наряду с обычными выплатами, облагаемыми налогом на доходы физлиц, попадают отпускные и больничные. В отличие от заработной платы, выплачиваемой через каждые полмесяца (ст. 136 ТК РФ), их начисляют:

ВНИМАНИЕ! Чтобы не ошибиться с датой выплаты отпускных и не попасть на штраф от трудовой инспекции и на проценты за просрочку выплат работникам, прочтите нашу публикацию «Если отпуск с понедельника, выдать отпускные в пятницу нельзя».

ВАЖНО! Работодатель с 2021 года оплачивает только первые 3 дня больничных и некоторые пособия. Остальные выплаты осуществляет ФСС напрямую, т.к. с 2021 года по всей России действует пилотный проект.

При различиях в сроках начислений и выплат для отпускных и больничных существуют одинаковые правила для определения:

В части последнего срока отпускные и больничные отличаются от всех прочих доходов, НДФЛ с которых должен платиться не позже первого рабочего дня, наступающего за днем выплаты (п. 6 ст. 226 НК РФ).

Из-за этой особенности в 6-НДФЛ отпускные и больничные в большинстве случаев будут показываться обособленно от иных выплат.

Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

С отчетности за 1 квартал 2021 года форма 6-НДФЛ обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Как отразить отпускные в 6-НДФЛ? В большинстве случаев ситуации по НДФЛ с отпускных сводятся к 2 вариантам:

Таким образом, в разделе 1 6-НДФЛ отпускные, как правило, окажутся отраженными отдельно от иных осуществленных выплат из-за несовпадения срока оплаты НДФЛ с них (письмо ФНС России от 11.05.2016 № БС-4-11/8312). В разделе 2 этой формы они войдут в общие суммы сделанных за отчетный период начислений доходов (стр. 110 ранее стр.020), удерживаемого с этих доходов налога (стр. 140 ранее стр. 040) и фактически удержанного налога (стр. 160 ранее стр. 070).

На границе периодов срок оплаты НДФЛ с отпускных, подчиняющийся общему порядку переноса его на ближайший рабочий день, если он попадает на выходной (п. 7 ст. 6.1 НК РФ), может перейти на следующий за отчетным периодом квартал. В такой ситуации строки 110, 140 и 160 будут заполнены в периоде выплаты дохода, а в раздел 1 данные по этой выплате попадут только в следующем отчетном периоде.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили отпускные в 6-НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как показать переходящие отпускные и их перерасчет?

Как отразить в форме 6-НДФЛ отпускные, переходящие на другой месяц или квартал? Это делают по общим правилам:

То есть необходимость внесения в 6-НДФЛ отпускных, относящихся к разным отчетным периодам, будет определять факт их начисления и реальной выплаты, а не период, с которым они связаны (письмо ФНС России от 24.05.2016 № БС-4-11/9248).

Необходимость в перерасчете отпускных после сдачи отчетности с данными по ним может возникнуть в 2 ситуациях:

О сроках, установленных для сдачи отчета, читайте в этом материале.

Как в 6-НДФЛ отразить учебный отпуск, разъяснил Н. Н. Тактаров, советник государственной гражданской службы РФ 3 класса. Чтобы сделать все правильно, получите пробный онлайн-доступ и бесплатно изучите мнение чиновника.

Пример заполнения 6-НДФЛ с отпускными

Необходимость отражения в 6-НДФЛ отпускных связана с 3 датами:

Допустим, существуют такие исходные показатели:

4 примера отражения отпускных в расчете 6-НДФЛ

Грешкина А.А., эксперт Школы бухгалтера

При подготовке формы 6-НДФЛ бухгалтеры сталкиваются с трудностями, как отражать те или иные суммы НДФЛ, исчисленные и удержанные налоговым агентом. В статье рассмотрим, как правильно отразить отпускные выплаты в четырех различных ситуациях.

На основании профстандарта каждый специалист может наметить для себя конкретные направления повышения квалификации. Для этого достаточно пройти обучение в Школе Бухгалтера. Все наши курсы разработаны с учетом профстандарта «Бухгалтер».

Порядок заполнения расчета по форме 6-НДФЛ утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В расчете 6-НДФЛ отпускные отражаются в том периоде, в котором они фактически выплачены.

В Письмах ФНС РФ от 12.02.2016 № БС-3-11/553@, от 24.03.2016 № БС-4-11/5106 указано, что при выплате доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Начисленные, но не выплаченные отпускные, в расчет 6-НДФЛ не включаются. Согласно п. 1 ст. 223 НК РФ датой фактического получения дохода в виде отпускных является день их выплаты.

Дата перечисления НДФЛ с отпускных — это последнее число месяца, в котором они выплачены.

Порядок заполнения расчета 6-НДФЛ при выплате отпускных

Отражается сумма отпускных, выплаченных в последнем квартале отчетного периода, на каждую дату выплаты отпускных.

Если последний день месяца выплаты отпускных (строка 120) приходится на выходной день, то указывается первый рабочий день следующего месяца (Письма ФНС РФ от 16.05.2016 № БС-4-11/8568@; от 01.08.2016 № БС-3-11/3504@; от 01.08.2016 № БС-4-11/13984@).

Пример (отпускные начислены и выплачены в одном квартале)

Рекомендуем статьи в Школе бухгалтера:

Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

Отпускные 30 000 рублей начислены 31 марта 2017 года, выплачены 4 апреля 2017 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных. Указанные отпускные в расчете 6-НДФЛ за 1 квартал 2017 года не отражаются. Они отражаются в расчете 6-НДФЛ за полугодие 2017 года

Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

В Письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ рассмотрена ситуация, при которой отпускные начислены и выплачены в одном налоговом периоде, а срок перечисления НДФЛ — в следующем налоговом периоде.

Отпускные 30 000 рублей выплачены 30 декабря 2016 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных, начало отпуска и срок перечисления НДФЛ — 9 января 2017 года, так как 31.12.2016 — выходной день, следовательно, срок переносится на первый рабочий день — 09.01.2017.

Раздел 1 за 2016 год

Раздел 2 за 1 квартал 2017 года

Пример (компенсация неиспользованного отпуска при увольнении)

Датой фактического получения дохода при выплате компенсации за неиспользованный отпуск при увольнении, является последний рабочий день. Поэтому компенсация за неиспользованный отпуск отражается в расчете 6-НДФЛ за период, на который приходится последний день работы (Письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@).

24.03.2017 в день увольнения выплачена компенсация за неиспользованный отпуск 30 000 рублей, в том числе — НДФЛ 3 900 рублей.

Отпускные в расчете по форме 6-НДФЛ

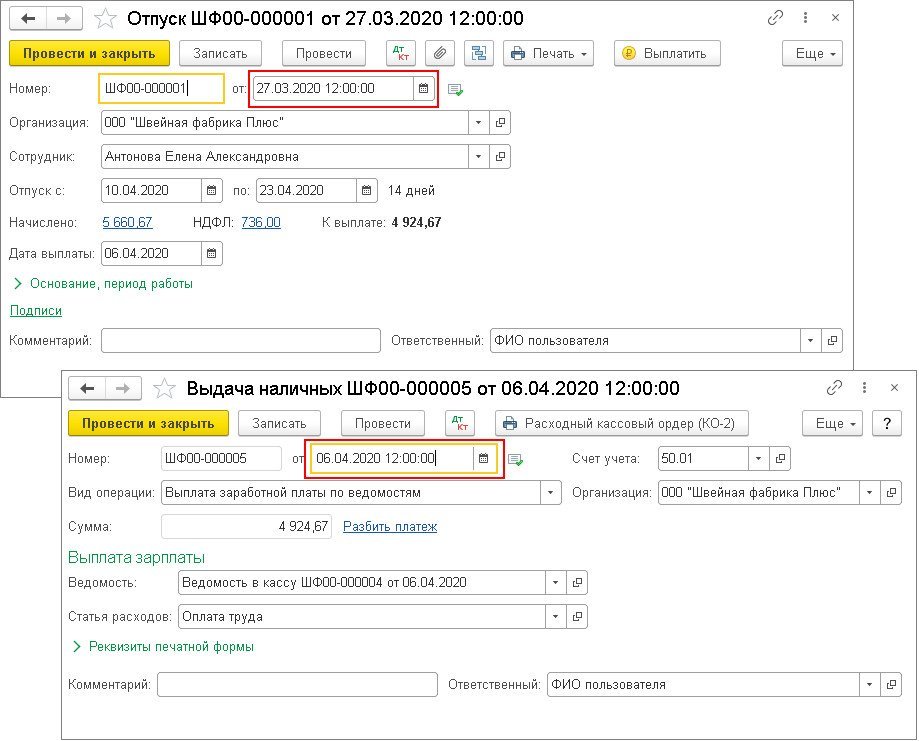

Дата фактического получения дохода в виде отпускных – день выплаты дохода.

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату отпускных (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

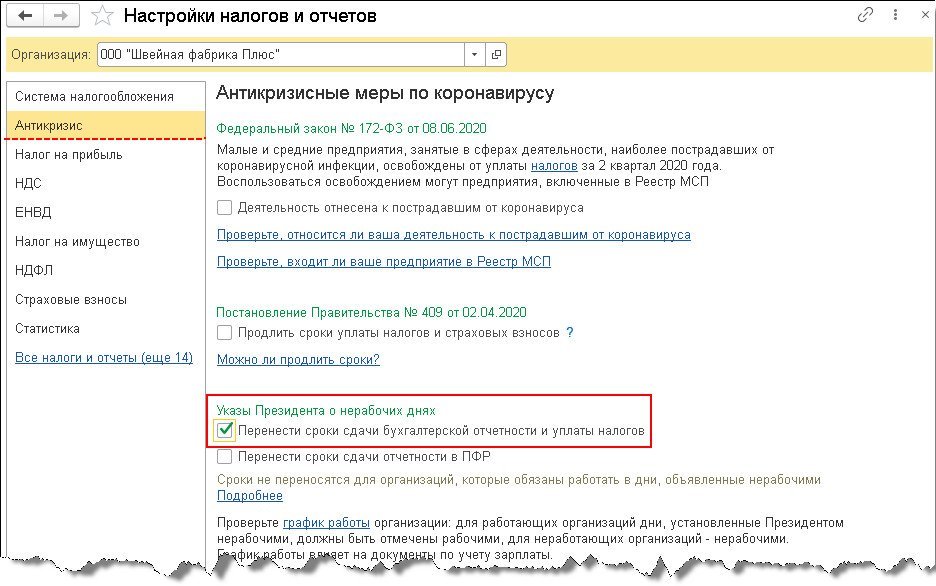

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

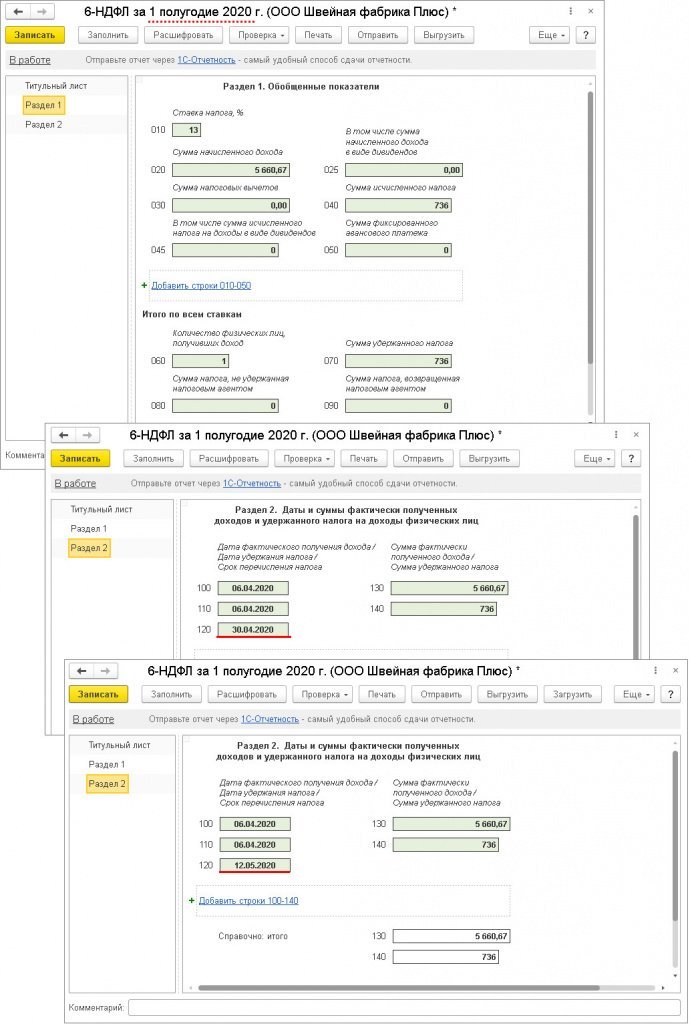

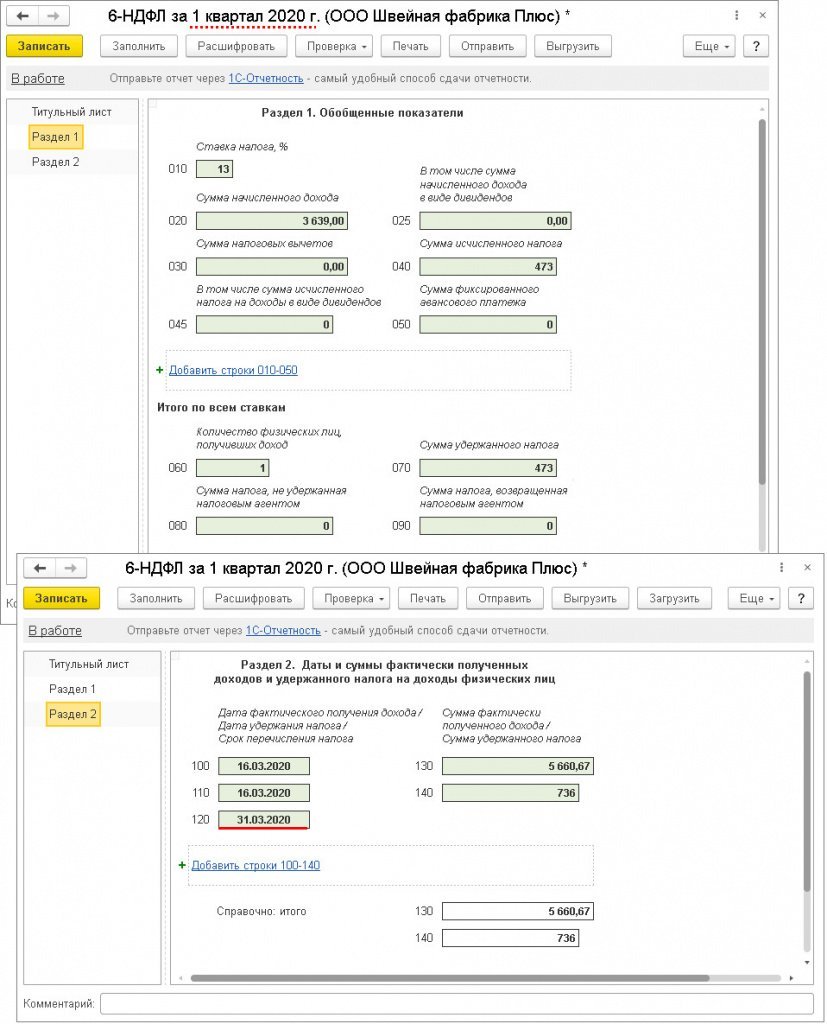

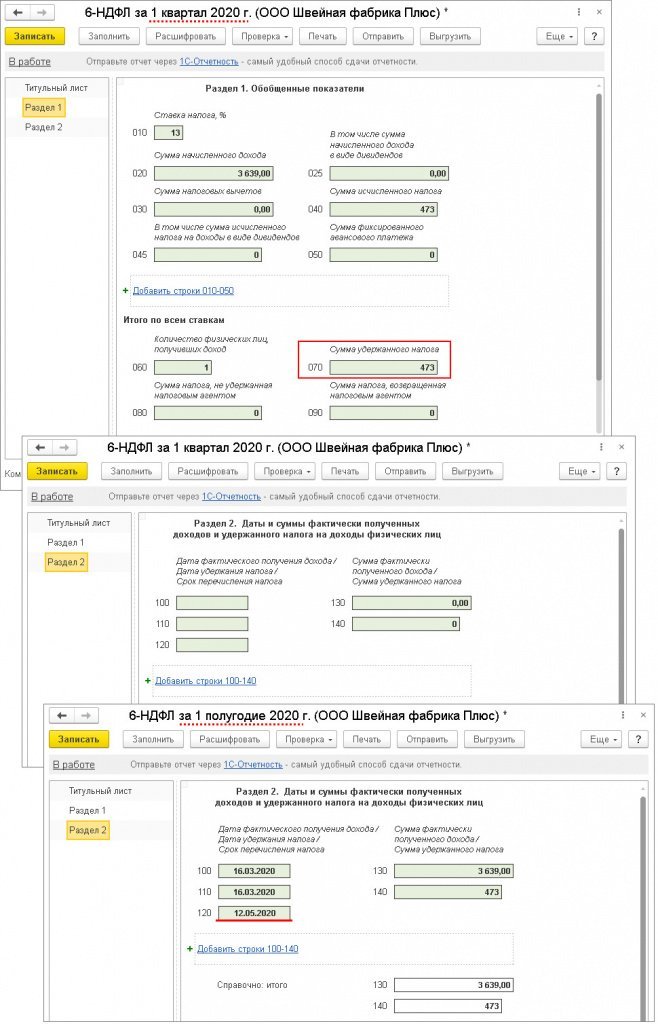

В примерах рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Пример

Отпускные выплачены в марте 2020 года

Пример

Если организация не работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма отпускных не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

Отпускные в расчете по форме 6-НДФЛ в других программах «1С»:

6-НДФЛ: как отразить налог с зарплаты за март, если организация не работает

Зарплата за март 2020 года, если организация не работает

В соответствии с Указами Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239 период с 30 марта по 30 апреля признан нерабочим с сохранением заработной платы.

Заработная плата должна выплачиваться работодателем не реже чем каждые полмесяца, а также не позднее 15 календарных дней со дня окончания периода, за который она начислена (ч. 6 ст. 136 ТК РФ).

Если день выплаты заработной платы совпадает с выходным или праздничным днем, то выплата переносится на ближайший рабочий день накануне этого дня (ч. 8 ст. 136 ТК РФ).

НДФЛ с зарплаты за март 2020 года

Сроки удержания и уплаты в бюджет НДФЛ с заработной платы установлены п. 4 и 6 ст. 226 НК РФ.

Так, НДФЛ с заработной платы должен быть удержан в день выплаты (перечисления на расчетный счет), а уплачен в бюджет не позднее следующего рабочего дня. Формулировка «не позднее» означает, что налог можно заплатить раньше. При этом необходимо учитывать положения п. 7 ст. 6.1 НК РФ о переносе сроков уплаты налога.

Федеральный закон от 01.04.2020 № 102-ФЗ изменил статью 6.1 НК РФ, регулирующую порядок исчисления сроков, установленных в НК РФ. Так, если последний день срока приходится на нерабочий день, то в соответствии с новой редакцией пункта 7 статьи 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Другими словами, срок переносится в таком же порядке, как в случае с выходными и праздничными днями.

Поэтому НДФЛ с заработной платы, выплаченной 27 марта, можно заплатить не позднее 6 мая 2020 года (если нерабочие дни не будут продлены).

6-НДФЛ за I квартал и полугодие 2020 года

Сроки сдачи расчета 6-НДФЛ перенесены постановлением Правительства России от 02.04.2020 № 409 на 3 месяца для всех плательщиков. Поэтому расчет 6-НДФЛ за 1-й квартал 2020 года необходимо сдать не позднее 30 июля 2020 года. А 6-НДФЛ за полугодие – в обычный срок, то есть 31 июля 2020 года.

Порядок заполнения расчета 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. В соответствии с этим документом 6-НДФЛ заполняется следующим образом:

Датой получения дохода в виде заработной платы является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Если срок уплаты налога попадает на нерабочий день, то по строке 120 отражается следующий за ним рабочий день, даже если фактически налог будет уплачен раньше (такой порядок разъясняла ФНС России в письмах от 16.05.2016 № БС-4-11/8568@, от 01.08.2016 № БС-4-11/13984@). При этом важно учитывать, что выплата отражается в разделе 2 расчета 6-НДФЛ того периода, в месяце которого она подлежит уплате в бюджет (письма ФНС России от 16.05.2016 № БС-4-11/8609, от 01.08.2016 № БС-4-11/13984@).

Таким образом, если заработная плата за март 2020 года будет выплачена 27 марта 2020 года, то перечислить НДФЛ с нее в бюджет необходимо не позднее 6 мая 2020 года (но можно это сделать 27 марта или в другой день до 6 мая 2020 года).

6-НДФЛ при этом заполняется следующим образом:

В разделе 1 расчета 6-НДФЛ за 1-й квартал 2020 года эта выплата и НДФЛ с нее подлежат указанию по строкам 020, 040 и 070.

В разделе 2 расчета 6-НДФЛ за полугодие 2020 года данная выплата отражается следующим образом:

Особенности отражения больничных и отпускных за март в расчетах 6-НДФЛ

ФНС опубликовала письмо, содержащее разъяснения, в которых разбирается вопрос отражения больничных пособий и отпускных, выплаченных в течение марта текущего года, в расчетах 6-НДФЛ.

В своем письме ФНС напомнила, что выплаты сотрудникам больничных или отпускных подразумевают перечисление в бюджет величины НДФЛ до последнего дня месяца, когда она была произведена.

Статьей 6.1 Налогового кодекса Российской Федерации установлены дедлайны в днях, исчисляемых в рабочих днях, когда не установлены именно календарные дни. В свою очередь, рабочий день – это день, который не является выходным, нерабочим днем или нерабочим праздничным днем (согласно законодательству РФ или актам Президента). Если дедлайн – это выходной, нерабочий праздничный, нерабочий день, то он автоматически должен быть сдвинут на ближайший рабочий день. Однако, президентскими указами период с 25 марта по 8 мая 2020 года был установлен в качестве нерабочего за исключением предприятий, перечисленных в них, по отношению к которым нормы указа не распространяются. Следовательно, если организация не попала в вышеуказанный перечень, то для нее первый рабочий день, который должен был выпасть на 30 марта 2020 года, перенесся на 12 мая 2020 года. Соответственно, в этом случае выплаты больничных пособий и отпускных за март текущего года должны быть отражены в первом разделе расчета 6-НДФЛ за первый квартал и во втором разделе расчета 6-НДФЛ за первое полугодие текущего года.

Особенности отражения больничных и отпускных за март 2020 в расчете 6-НДФЛ

При отражении выплат по отпускным и больничным необходимо указывать:

В случае попадания предприятия в перечень исключений, на которые не распространяются введенные Президентом нормы по рабочим и нерабочим дням в период с марта по май 2020 года, тогда величину по отпускным и больничным выплатам в марте текущего года, необходимо отразить в расчете 6-НДФЛ за первый квартал 2020 г., указывая:

Расчеты 6-НДФЛ

Расчеты 6-НДФЛ обязаны подавать в налоговую юридические лица и индивидуальные предприниматели, являющиеся налоговыми агентами по НДФЛ и выплачивающие физическим лицам заработную плату, а также другие денежные вознаграждения (например, дивиденты). Компании обязаны предоставлять в Федеральную налоговую службу расчеты по форме 6-НДФЛ до конца крайнего дня календарного месяца, следующего за периодом, являющимся отчетным. Годовые расчеты по форме 6-НДФЛ должны быть направлены в налоговый орган не позднее первого марта.

Если в компании работают более десяти сотрудников, то расчеты 6-НДФЛ сдаются в налоговую исключительно в электронной форме. Используйте для этого специализированное решение СБИС Электронная отчетность. Соответственно, когда в организации численность штата насчитывает менее десяти сотрудников, можно сдавать расчеты 6-НДФЛ на бумаге. Со следующего года в справки 2-НДФЛ будут включены сведения из расчетов 6-НДФЛ.

Если компания не предоставит расчеты по форме 6-НДФЛ в налоговую в срок, ей грозят штрафные санкции в размере одной тысячи рублей за месяц просрочки (даже, если он неполный). Если компания, которая обязана сдавать расчеты 6-НДФЛ электронно, направит их в бумажном виде, то на нее наложат штраф в размере 200 руб./расчет. При несвоевременном предоставлении расчетов 6-НДФЛ компания также рискует столкнуться с блокировкой банковского счета.

Чтобы не просрочить дедлайны по сдаче любого вида отчетности, подключайтесь к СБИС Электронная отчетность. А также используйте СБИС Бухгалтерия и учет для ведения бухучета на своем предприятии.

Закажите в нашей компании услугу по заполнению отчетности! Наши специалисты подготовят, проверят и сдадут все необходимые отчеты точно в срок и без ошибок.

Хотите знать, как использовать СБИС для роста своего бизнеса? Обращайтесь к нашим специалистам!