6-НДФЛ: сдаем без сюрпризов

Марина Баландина, профессиональный бухгалтер

6-НДФЛ самый непредсказуемый отчет. Мало того, что налог приходится часто платить — каждая уплата должна сойтись с отчетом и правильно встать в программе налоговой. Малейшие нестыковки — и пени обеспечены. Хотите узнать, как сдать 6-НДФЛ с первого раза и без последствий, — читайте статью.

Вы узнаете

Что изменилось в 6-НДФЛ с 2021 года

За первый квартал 2021 отчет 6-НДФЛ заполняйте уже по новой форме. Сроки сдачи остались прежними, не уложитесь — будет штраф. Как и раньше, при численности более 10 человек отчет нужно сдавать только в электронном виде.

Раздел 1

Разделы 1 и 2 поменялись местами. Теперь в разделе 1 показываем удержанный НДФЛ за последний квартал, а в разделе 2 — обобщенные данные с начала года.

Отражаем только срок перечисления и сумму удержанного НДФЛ. Из отчета убрали дату получения дохода и его сумму, а также дату удержания НДФЛ.

В раздел 1 войдут суммы НДФЛ, удержанные в последнем отчетном квартале. Неважно, когда был начислен доход. Например, в раздел 1 за первый квартал 2021 попадет НДФЛ, удержанный с зарплаты за декабрь 2020, выплаченной в январе 2021, но не попадет НДФЛ с зарплаты за март 2021 года, которую выплатили в апреле.

Если же зарплату выплатили в последний день отчетного периода, НДФЛ с нее нужно включить в текущий отчет. Например, НДФЛ с зарплаты за март, выданной 31.03.2021, войдет в раздел 1 отчета 6-НДФЛ за первый квартал 2021. Срок перечисления — «01.04.2021».

Раздел 2

Разный принцип заполнения разделов 1 и 2 сохранился и в новой форме 6-НДФЛ. Раздел 2 заполняется по доходам, начисленным за весь отчетный период с начала года. Например, зарплата за март 2021, выплаченная в апреле, попадет в раздел 2 за первый квартал. НДФЛ с мартовской зарплаты нужно отразить по строке «Сумма налога исчисленная». А «Сумма налога удержанная» этот НДФЛ не включает и соответствует сумме налога из раздела 1.

Приложение

Новая форма 6-НДФЛ дополнилась приложением «Справка о доходах и суммах налога». По сути это справки 2 НДФЛ, которые раньше сдавали отдельно. Заполнять это приложение нужно только в годовом отчете.

В справке появился раздел 4 для сведений по неудержанному НДФЛ. Благодаря этому больше не потребуется подавать справки 2-НДФЛ с признаком «2» по тем физлицам, у кого вы не удержали налог.

Подключить отчетность с автообновлением

Ошибки в уплате НДФЛ

НДФЛ приходится платить чаще, чем другие налоги, поэтому и ошибок в уплате больше:

Перечислили НДФЛ меньше или позже срока. Неправильно рассчитали остаток зарплатного НДФЛ к уплате или перечислили отпускной НДФЛ позже срока — налоговая это легко вычислит по вашему 6-НДФЛ. Если недоплатили или уплатили позже срока, будут пени и, возможно, штраф. Просрочка 70 000 руб. НДФЛ на два месяца обойдется почти в 1000 руб. пеней.

Как исправить? Уплатите недоимку как можно скорее.

Перечислили НДФЛ раньше, чем удержали. Например, уплата НДФЛ с аванса — это ошибка. Налоговая вряд ли заметит разовые нарушения. Но систематическое перечисление значительных сумм авансового НДФЛ может повлечь налоговую проверку.

Как исправить? Отбиться от штрафа получится, скорее всего, через суд. Поэтому, если не хотите спорить с налоговой, перечислите НДФЛ еще раз в установленный срок. Авансовый НДФЛ можно вернуть или зачесть в счет других налогов. Для этого подайте в налоговую заявление о зачете или заявление о возврате излишне уплаченного НДФЛ.

Неправильный налоговый период в платежке. При перечислении НДФЛ с зарплаты в поле 107 платежного поручения нужно ставить месяц, за который она начислена. Неважно, когда ее фактически выплатили. По остальным доходам наоборот: в поле 107 указывайте месяц, в котором выплатили отпускные, больничные. Если начислили отпускные 31.03, а выплатили 01.04, то перечислить НДФЛ с отпускных должны до 30.04 и в поле 107 проставить «МС.04.2021».

Если ошиблись в налоговом периоде, это не приведет к недоимке и автоматическому начислению пени. Но нарушение может всплыть при проверке, и тогда будут санкции.

Как исправить? Подайте в налоговую заявление об уточнении платежа в свободной форме. В заявлении укажите правильный налоговый период.

Неправильный КБК. Если перечислите НДФЛ с дохода свыше 5 млн руб. по основному КБК, это ошибка. По основному КБК будет переплата, а по КБК для НДФЛ по ставке 15% — недоимка. На сумму недоимки налоговая начислит пени.

Как исправить? Напишите заявление об уточнении платежа с указанием правильного КБК. Если пени вам уже начислили, то напишите также письмо с просьбой пересчитать пени.

Перечислили НДФЛ не в ту налоговую. НДФЛ за работников обособленных подразделений нужно перечислять в налоговые инспекции по месту учета этих подразделений. Если случайно заплатите в налоговую головного офиса, то по обособленному НДФЛ появится недоимка.

Как исправить? Отправьте письмо в налоговую, куда ошибочно отправили налог, о переводе платежа в нужную инспекцию. В этом случае обязанность по уплате НДФЛ вы исполнили, поэтому пеней быть не должно. Если налоговая обособленного подразделения уже начислила пени, напишите письмо с просьбой их пересчитать.

Получать готовые платежки по НДФЛ прямо из ведомости

Как проверить 6-НДФЛ

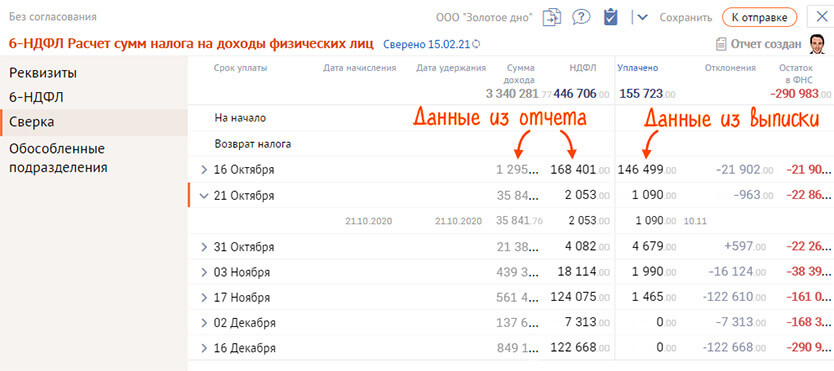

Если вы обнаружите ошибки до сдачи 6-НДФЛ, то избежите санкций или отделаетесь минимальными. Но для этого придется сверить отчет, платежки по НДФЛ и выписку из налоговой.

Сервис СБИС «Суперсверка» сопоставит ваш 6-НДФЛ напрямую с данными налоговой инспекции:

Недоимку можно перепроверить. Загрузите в СБИС вашу банковскую выписку, программа сверит ее с 6‑НДФЛ. Если в результате такой сверки недоимки не будет, значит, уплаченный налог не встал в выписку налоговой.

Вам останется отработать полученные отклонения:

После этого можно спокойно отправлять 6-НДФЛ, без неприятных сюрпризов.

А еще сервис «Суперсверка» сопоставит РСВ, СЗВ-М и СЗВ-СТАЖ и покажет отклонения в этих отчетах еще до их сдачи в налоговую и Пенсионный фонд. Плательщикам НДС сервис снизит риски доначисления НДС: сопоставит входящий налог с книгами продаж поставщиков.

Отражение имущественного вычета в форме 6-НДФЛ (нюансы)

Как связаны имущественный вычет и отчет 6-НДФЛ

Имущественные вычеты, описанию которых посвящена ст. 220 НК РФ, — это предусмотренная законом возможность физических лиц (купивших или построивших жилье) вернуть часть ранее уплаченного подоходного налога (через налоговую инспекцию) или уменьшить текущие налоговые обязательства по НДФЛ (если вычет предоставляет работодатель).

В результате предоставления имущественного вычета работодателем величина попадающего в бюджет НДФЛ уменьшается. Такое изменение налоговых обязательств находит отражение в НДФЛ-отчетности. В первую очередь эта информация попадает в 6-НДФЛ, поскольку данный расчет предназначен для фиксации исчисленного и удержанного НДФЛ (приказ ФНС России от 15.10.2020 № ЕД-7-11/753@).

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Таким образом, предоставление имущественного вычета и данные отчета 6-НДФЛ находятся в тесной взаимосвязи.

Когда в 6-НДФЛ отражается имущественный вычет, а когда нет

Имущественный вычет в 6-НДФЛ попадает, если его получатель:

Невозможно получить имущественный вычет (в том числе данные о нем не попадут в 6-НДФЛ), если имущество приобретено у взаимозависимого лица, за счет работодателя, бюджетных денег, материнского капитала.

Как отразить в 6-НДФЛ сведения о возврате налога, излишне удержанного с начала года, работнику, заявившему имущественный вычет? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Механизм предоставления имущественного вычета работодателем и отражение его в 6-НДФЛ

В 6-НДФЛ отражение имущественного вычета производится по стр. 130 (ранее стр. 030), расположенной во 2-м разделе отчета. Заполняется она с учетом следующих правил:

Построчную детализацию 6-НДФЛ для ситуации превышения вычета над доходом см. в материале «Как заполнить 6-НДФЛ, если вычеты больше доходов?».

Как в 6-НДФЛ отражается сумма налоговых имущественных вычетов (пример)

Рассмотрим заполнение 6-НДФЛ в части имущественного вычета на примере.

Начинающий бизнесмен в январе 20ХХ года зарегистрировал свою фирму — ООО «Триумф». Штат работников еще не набран, функции бухгалтера возложил на себя, за исполнение обязанностей руководителя начислял ежемесячно себе зарплату в сумме 80 000 руб. (стандартные вычеты не применяются).

В марте бизнесмен приобрел квартиру и получил в налоговой уведомление о праве на имущественный вычет в сумме 2 млн руб.

Учитывая определение ВС РФ от 13.04.2015 № 307-КГ15-324, имущественный вычет предоставлен с начала года.

В отчете 6-НДФЛ за 1-й квартал 20ХХ года ООО «Триумф» отражены следующие данные:

Если до окончания текущего года зарплата бизнесмена не увеличится (или не появятся иные облагаемые НДФЛ 13% доходы), остаток имущественного вычета, переходящего на последующие годы, составит 1 040 000 руб. (2 млн руб. – 80 000 руб. × 12 мес.).

Проверьте, правильно ли вы заполнили новую форму 6-НДФЛ с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Об особенностях заполнения строки 190 раздела 2 формы 6-НДФЛ при возврате налога налоговым агентом читайте в статье «Порядок заполнения строки 190 (ранее стр. 090) формы 6-НДФЛ».

Итоги

Информация об имущественном вычете попадает в отчет 6-НДФЛ, если за вычетом работник обратился в свою фирму.

По стр. 130 отчета 6-НДФЛ отражаются нарастающим итогом по всем сотрудникам фирмы все налоговые вычеты вне зависимости от их вида (имущественный, стандартный и др.).

Как отразить имущественный вычет работника в расчете 6-НДФЛ?

Многие работники покупают жилье и запрашивают имущественный вычет у работодателя. Бухгалтер в таком случае уменьшает его налоговые платежи по НДФЛ и обязан отразить вычет в отчете 6-НДФЛ.

После того как работодатель предоставил имущественный вычет работнику, нужно разобраться с расчетом 6-НДФЛ, так как сумма попадающего в бюджет НДФЛ уменьшается.

Имущественный вычет в разделе 1 расчета 6-НДФЛ

Отразите суммы так:

в поле 030 – общая сумма налога, возвращенная налоговым агентом работнику за последние три месяца отчетного периода.

в поле 031 – дата, в которую налоговым агентом произведен возврат работнику налога.

в поле 032 – сумма налога, возвращенная налоговым агентом.

При этом сумма налога, возвращенная за последние три месяца отчетного периода, указанная в поле 030, должна соответствовать сумме значений всех заполненных полей 032.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Имущественный вычет в разделе 2 расчета 6-НДФЛ

Здесь имущественный вычет отражают в поле 130, а возвращенный сотруднику НДФЛ – в поле 190.

На сумму такого НДФЛ уменьшают текущие платежи по всем работникам.

Обратите внимание: значение строки 160 не нужно уменьшать на сумму налога, подлежащего возврату в связи с предоставлением имущественного вычета.

Имущественный вычет работника в Справке о доходах

Кроме того, сумму предоставленного имущественного вычета работника нужно отразить в «Справке о доходах и суммах налога физического лица».

Так, раздел 3 данной Справки Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты» предназначен для отражения сведений о предоставляемых налоговым агентом стандартных, социальных и имущественных налоговых вычетах, а также о соответствующих уведомлениях, выданных налоговым органом.

Для контроля: строка 130 раздела 2 расчета 6-НДФЛ должно быть равно сумме строк «Сумма вычета» раздела 3 приложений № 1 к 6-НДФЛ + сумма строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» приложений № 1 к 6-НДФЛ.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Работник обратился за имущественным вычетом: как в 6-НДФЛ отражается возврат налоговой переплаты

ФНС уточнила, как в форме 6-НДФЛ отражается возврат НДФЛ на основании уведомления о подтверждении права работника на имущественный вычет (письмо от 17.09.2018 № БС-4-11/18095).

Напомним, по нормам НК РФ, если работник подал своему работодателю заявление на имущественный вычет в течение года с подтверждением своего права, то НДФЛ для него пересчитывается с начала года с учетом вычета, а возникшая переплата по налогу возвращается работнику.

В связи с этим ведомство напоминает, что в разделе 2 расчета 6-НДФЛ за соответствующий период отражаются те операции, которые произведены за последние три месяца этого периода.

Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС от 10.09.2015 N ММВ-7-11/387@.

Общая сумма налога, возвращенная работодателем своим работникам, нарастающим итогом с начала налогового периода отражается по строке 090. В строке 140 расчета 6-НДФЛ указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Например, в случае если сотруднику в апреле 2018 года организацией произведен возврат НДФЛ, удержанного с начала 2018 года, на основании уведомления о подтверждении права на имущественный вычет, то данная операция подлежит отражению по строкам 030 и 090 раздела 1 расчета по форме 6-НДФЛ за полугодие 2018 года.

При этом значение строки 070 не уменьшается на сумму НДФЛ, подлежащую возврату на основании уведомления о подтверждении права на имущественный вычет.

Представление уточненного расчета по форме 6-НДФЛ за первый квартал 2018 года в указанной ситуации не требуется.