Зарплата за июнь в 6-НДФЛ: заполняем по новым правилам

Порядок отражения в 2021 году зарплаты за июнь в 6-НДФЛ зависит от того, когда работники ее получили:

Зарплата за июнь выдана в июле

Как правило зарплата за июнь выдается работникам в июле. В действующей форме 6-НДФЛ ее нужно показать следующим образом.

В расчете за 2 квартал (полугодие):

Важно! В разделе 1 расчета 6-НДФЛ за 2 квартал 2021 года следует отразить НДФЛ, который был удержан в апреле–июне 2021 года, независимо от срока перечисления, определяемого в соответствии со ст. 226 и 226.1 НК РФ (письмо ФНС от 01.04.2021 № БС-4-11/4351).

В строке 170 «Сумма налога, не удержанная налоговым агентом» ничего указывать не нужно.

В расчете за 9 месяцев:

Зарплата выплачена 30 июня

При выплате зарплаты за июнь 30-го числа, в этот же день вы должны удержать из нее НДФЛ. А значит, в этом случае она попадет не только во второй, но и в первый раздел расчета за 2 квартал:

На такой порядок заполнения указывает ФНС в письмах от 26.05.2021 № БС-4-11/7250@, от 12.04.2021 № БС-4-11/4935@. Они про зарплату за март, но применимо при каждой выплате зарплаты в последний день любого квартала.

Заполнить 6-НДФЛ за 2 квартал (полугодие) 2021 года вам поможет образец от КонсультантПлюс, посмотреть который можно бесплатно, получив пробный доступ:

Зарплата за июнь выплачена в июле: как отразить в 6-НДФЛ за 2 квартал 2019 года

Практика заполнения отчёта 6-НДФЛ показывает, что много вопросов вызывает ситуация, когда зарплатный доход за июнь выплачен в июле. Как всё это правильно отразить в расчёте по форме 6-НДФЛ за 2 квартал 2019 года, ведь июль относится уже к другому отчётному периоду – 9 месяцам? Рассказываем, какие существуют правила и что отразить в строках расчета за второй квартал (он же – за полугодие 2019).

Главные правила

Несмотря на то что в нашем случае зарплата относится к месяцу июню, который входит в первое полугодие (второй квартал), факт её выдачи в июле автоматически обязывает отразить этот факт и в расчете 6-НДФЛ за 9 месяцев. То есть, также за следующий отчётный период.

Напомним общий принцип заполнения расчёта по форме 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450):

В силу п. 2 ст. 223 НК РФ для дохода в виде оплаты труда дата его фактического получения – последний день месяца, за который был начислен этот доход за выполненные трудовые обязанности согласно трудовому договору/контракту.

Таким образом, в Раздел 2 должны попадать только операции, которые имеют отношение к трём последним месяцам отчетного периода (письмо ФНС от 18.02.2016 № БС-3-11/650). При этом держите ориентир на день, не позже которого НДФЛ нужно перечислить в казну. То есть, выплаченный доход и удержанный с него налог отразите в том отчетном периоде, на который попадает крайний срок для уплаты НДФЛ. Когда именно вы фактически выплатили доход, удержали и перечислили налог – не важно.

В Разделе 2 расчета 6-НДФЛ за полугодие 2019 нужно отразить данные о выплате доходов (удержании налога), по которым последний срок уплаты НДФЛ попадает на период с 1 апреля по 30 июня 2019 года включительно.

Какие строки и как заполнять

В отчете 6-НДФЛ за 2 квартал 2019 года суммы начисленной за июнь зарплаты, подоходного налога и вычетов по ней берут во внимание только при расчете показателей строк 020, 030 и 040 Раздела 1 (п. 3.1 и 3.3 Порядка заполнения расчета 6-НДФЛ, письмо ФНС от 24.05.2016 № БС-4-11/9194).

В Разделе 2 за этот же период июньскую зарплату показывать не нужно, поскольку операция по её выплате и уплате с неё налога завершится только в июле (т. е. уже в другом отчётном периоде – за 9 мес. 2019 г.).

А основные манипуляции с июньской зарплатой в июле придётся провести в расчете 6-НДФЛ уже за 9-тимесячный отчётный период 2019 года. А именно:

| Раздел 1 | Раздел 2 | ||

| Строка 020 | Показывайте сумму зарплаты, начисленной за июнь | Строка 100 | В качестве даты фактического получения дохода укажите последнее число месяца, за который начислена зарплата – то есть 30 июня текущего года (п. 2 ст. 223 НК РФ) (даже если это выходной или нерабочий праздничный день – письмо ФНС от 16.05.2016 № БС-3-11/2169) |

| Строка 030 | Отразите вычеты (если есть и положены) | Строка 110 | Здесь приведите дату, когда зарплата за июнь была перечислена (п. 4 ст. 226 НК РФ) |

| Строка 040 | Покажите сумму НДФЛ, исчисленного с зарплаты за июнь | Строка 120 | Тут укажите рабочий день, который следует за днем выплаты зарплаты, указанным в стр. 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ) |

| Строка 070 | Отразите сумму НДФЛ, удержанного при выплате июньской зарплаты | Строка 130 | Отразите размер зарплаты за июнь, но до удержания НДФЛ |

| – | – | Строка 140 | Приведите величину НДФЛ, который был удержан с зарплаты за июнь |

Таким образом, июньскую зарплату, датированную июлем, в 6-НДФЛ отражают аналогично мартовской зарплате, выплаченной в апреле. Нужно руководствоваться пунктами 3.1, 3.3, 4.1 и 4.2 Порядка заполнения этой формы (см. также п. 2 письма ФНС от 09.08.2016 № ГД-4-11/14507, вопрос 6 письма ФНС от 01.08.2016 № БС-4-11/13984).

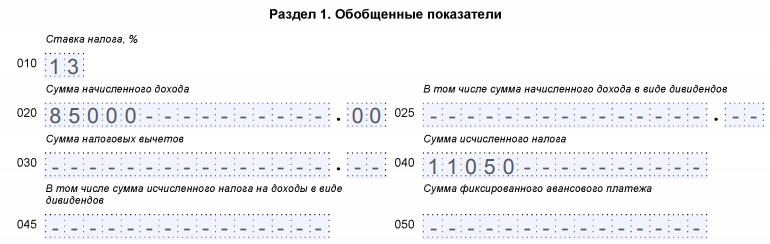

Пример заполнения

Допустим, что аванс по зарплате за июнь ООО «Гуру» выплатило 27 июня – 40 000 рублей. Вторую часть зарплаты фирма выдала 10 июля 2019 года в сумме 45 000 рублей (то есть, уже в другом отчётном периоде – 9 месяцев с начала года). Всего – 85 000 рублей. Эта сумма облагается подоходным налогом по ставке 13% в размере 11 050 руб. (85 000 руб. × 13%). В день выдачи зарплаты – 10 июля – этот налог будет удержан, а на следующий день – 11 июля – перечислен в казну.

Правильное заполнение отчёта 6-НДФЛ за 2 квартал (полугодие) 2019 года будет таким:

НДФЛ с июньской зарплаты нужно удержать только в июле – в момент выплаты. Поэтому саму операцию нужно внести в Раздел 2 отчета уже за 9 месяцев. Это согласуется с письмом ФНС России от 01.08.2016 № БС-4-11/13984.

Инструкция по июньской зарплате в 6-НДФЛ

В расчете за полугодие суммы начисленной за июнь зарплаты, НДФЛ и вычетов по ней учитывают только при расчете показателей строк 020, 030 и 040 разд. 1 (п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ4).

В расчете за 9 месяцев зарплата за июнь, соответствующие вычеты и НДФЛ учитываются:

В расчете за год сведения о зарплате за июнь учитываются при расчете показателей разд. 1, которые формируются за соответствующий период нарастающим итогом (п. 3.1 Порядка заполнения расчета 6-НДФЛ, Письмо ФНС России от 16.01.2017 N БС-4-11/499).

Зарплата в 6‑НДФЛ в 2021 году

Расчет зарплаты это просто!

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

6-НДФЛ считается простым квартальным отчетом — включает только два раздела и одно приложение, которое заполняется раз в год. Однако разнообразие ситуаций, в которых налоговые агенты удерживают и перечисляют налоги, порождает вопросы по заполнению отчета. Остановимся на одном из них: «Как отображается зарплата в 6-НДФЛ исходя из порядка выплаты?» Вопрос многогранный, поэтому обо всем по порядку.

Кто, куда и когда сдает отчет

НК РФ закрепляет обязанность по сдаче расчета 6-НДФЛ за налоговыми агентами — организациями и предпринимателями, которые делают выплаты физлицам в рамках трудовых отношений и по договорам ГПХ. Если платежей физлицам в отчетном периоде не было, «нулевую» форму отчета сдавать не нужно (ст. 24, 226, 230 НК РФ).

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2021 году сроки следующие:

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Приложение 1 «Справка о доходах и суммах налога физического лица». Это аналог бывшей справки 2-НДФЛ. Работодатель заполняет приложение только в отчете за полный год. В нем отражается информация о доходах физлиц, начисленном, удержанном и неудержанном НДФЛ за год. Справка заполняется на каждого работника по трудовому договору и гражданско-правовым договорам.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

Пример 1. В компании ООО «Зевс» в январе-июне 2021 года работало 15 человек. За рассматриваемый период работникам начислялся только оклад. Коллективным соглашением установлено, что выплаты производятся 5 и 20 числа месяца. С авансов НДФЛ не удерживают и их выплату в 6-НДФЛ не отражают.

Начисления в ООО «Зевс» за январь-июнь 2021 года:

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

Раздел 2 расчета 6-НДФЛ ООО «Зевс» за полугодие 2021:

.PNG)

Рассмотрим, как ООО «Зевс» отразит в отчете декабрьскую зарплату 2021 года.

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2021 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2021 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

Пример 2. В ООО «Меркурий» выплата заработной платы — окончательный расчет за месяц — установлен на последнее число месяца. Суммы начислений за апрель-июнь 2021 г. приведены в таблице.

| Месяц | Дата выплаты | Дата удержания налога | Сумма начислений | Сумма удержанного налога |

|---|---|---|---|---|

| Апрель | 30.04.2021 | 05.05.2021 | 115 000 | 14 950 |

| Май | 31.05.2021 | 01.06.2021 | 120 000 | 15 600 |

| Июнь | 30.06.2021 | 01.07.2021 | 134 000 | 17 420 |

Налог удерживался в день выплаты дохода. Бухгалтер ООО «Меркурий» отразил начисления в расчете 6-НДФЛ за полугодие. В строках 021 он отразил дату удержания НДФЛ с заработной платы — следующий за днями выплат рабочий день. В строках 110 и 112 он показал суммы начислений, а в строках 140 и 160 удержанный налог.

.PNG)

.PNG)

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

Пример 3. Сотрудник ООО «Венера» уволился 16.06.2021 г. В день увольнения, 16 июня, ему начислили заработную плату за июнь (23 450 рублей) и компенсацию за неиспользованный отпуск (11 710 рублей). Выплаты произведены в один день, поэтому они попадут в одну строку раздела 1.

.PNG)

.PNG)

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

Пример 4. Компания ООО «Марс» 05.06.2021 выплатила сотруднику заработок за май в размере 28 000 рублей и пособие по болезни в сумме 4 300 рублей. Налог с зарплаты составил 3 744 рублей, с больничных — 559 рублей. Так как налог с дохода за месяц должен перечисляться на следующий рабочий день после удержания, а с больничных выплат — в последний день месяца, в 6-НДФЛ выплаты указываются отдельно.

.PNG)

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

Пример 5. В ООО «Сатурн» положением о премировании установлена ежемесячная премия 5 000 рублей. В мае 2021 года сумма начисленного работникам дохода с учетом ежемесячных премий составила 360 000 рублей. Расчет с сотрудниками производится 5 и 20 числа месяца. В мае у одной из сотрудниц был юбилей, в честь этого 21.05.2021 ей выдали премию 10 000 рублей. Бухгалтер отразил указанные начисления в 6-НДФЛ за полугодие.

.PNG)

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Пример 6. ООО «Уран» по ГПД выплатило Василькову В.В. 14 июня 2021 аванс в сумме 22 000 рублей, налог с аванса — 2 860 рублей. Бухгалтер перечислил Василькову В.В. аванс за минусом налога. Окончательный расчет в сумме 10 000 рублей произведен 30 июня 2021 года.

Расчет 6-НДФЛ будет иметь следующий вид.

.PNG)

.PNG)

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

Пример 7. ООО «Нептун» 3 июня 2021 года выдало своей работнице подарок, стоимость которого составила 7 000 рублей. А 4 июня женщина получила заработок за май 2021 года в размере 25 000 рублей, из которого бухгалтер удержал налог с подарка. Больше никаких начислений в отчетном периоде не было. Отчет 6-НДФЛ за полугодие будет заполнен так:

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

.PNG)

.PNG)

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

Различные хозяйственные ситуации, возникающие при выплате заработной платы

Зарплата может быть выдана частями в следующих случаях:

Подобные ситуации могут вызывать у бухгалтеров вопросы по правильному внесению в 6-НДФЛ данных, касающихся как основного дохода, так и авансовых выплат. Немалые трудности возможны и при отражении дробных зарплат.

Используя нормативные материалы, ниже мы опишем основные правила формирования расчета 6-НДФЛ, а затем укажем, как внести в него выдачу заработной платы при возникновении ситуаций, связанных с задолженностью перед работниками и при перечислении денег напрямую банку на погашение кредита. Именно эти 2 ситуации, как нам представляется, чаще всего встречаются в современных экономических условиях и могут вызвать затруднения при составлении отчетности.

Правовое регулирование порядка заполнения 6-НДФЛ

С отчетности за 1 квартал 2021 года форма 6-НДФЛ обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А сама привычная нам форма 6-НДФЛ сильно изменилась.

Если вам нужен образец 6-НДФЛ за 3 квартал/9 месяцев 2021 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Правила внесения в расчет записей определены приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В соответствии с документом надо выполнить 2 действия:

Все записи при этом должны соответствовать нормам НК РФ, а также письмам Минфина и налоговых органов, где детально разъясняются правила соблюдения данных норм.

Как отразить различные выплаты в новой форме 6-НДФЛ, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Приводим таблицу, из которой можно понять, как правильно сделать записи во 2-м разделе 6-НДФЛ при выдаче зарплаты:

Строка расчета и записываемые в нее сведения

Источник правовой нормы

Особенности

Записывается дата, когда сумма налога должна быть перечислена в бюджет

Записывается сумма налога, который удержан из дохода

ВАЖНО! В обстоятельствах, когда доходы выплачивались в один день, а подоходный налог должен перечисляться в разные сроки, в 6-НДФЛ надо будет заполнять несколько блоков строк 021-022 с разбивкой по срокам уплаты налога (письмо ФНС от 11.05.2016 № БС-4-11/8312).

6-НДФЛ и выплаты зарплаты в разные сроки

Рассмотрим, как будет на примере выглядеть внесение в расчет записей в ситуации с зарплатой, выдаваемой поэтапно.

За май сотруднику была начислена заработная плата в размере 21 264 руб., исчислен НДФЛ в размере 2 764 руб. (вычеты не предоставлялись), к выплате — 18 500 руб. В связи с трудностями, возникшими на предприятии, заработная плата была выплачена частями в следующие сроки: 6 июня — 10 000 руб., 27 июня — 3 500 руб. (суммы приведены за вычетом удержанного налога, подлежащие уплате на руки). НДФЛ перечислили 6 и 27 июня соответственно. Кроме того, 16 мая выплачен майский же аванс в размере 5 000 руб. Но налог с него организация перечислила уже 6 июня.

Сумма полученного дохода в рассматриваемом случае может определяться как начисленная сотруднику сумма, умноженная на частное от деления фактически выплаченной суммы к общей сумме, подлежащей выплате.

Полугодовой расчет надо будет заполнить так:

21 264 × (10 000 + 5000) / 18 500 = 17 241