как отразить в декларации по налогу на прибыль реализацию основных средств

Убытки при продаже основных средств

Отрицательный результат – тоже результат

Финансовый результат от реализации основного средства определяется как разница между выручкой (ст. 249 НК РФ), остаточной стоимостью амортизируемого имущества (пп. 1 п. 1 ст. 268 НК РФ) и расходами, непосредственно связанными с реализацией (расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества (пп. 3 п. 1 ст. 268 НК РФ)). Такой финансовый результат нужно определять по каждому реализуемому объекту ОС.

Положительная величина указанной разницы – получена прибыль от реализации, которую сразу включают в общую налоговую базу (п. 3 ст. 271, п. 2 ст. 273, ст. 323 НК РФ). Иначе – получен убыток, который также учитывается в общей налоговой базе, но не сразу, а равными долями в течение оставшегося (с момента реализации) срока полезного использования этого имущества (п. 3 ст. 268 НК РФ). При этом если объект полностью самортизирован, убыток можно списать единовременно.

Заполняем декларацию

Операции по реализации основных средств отражаются в декларации по налогу на прибыль (приказ ФНС от 23.09.2019 № ММВ-7-3/475@) в особом порядке.

Сначала заполняется Приложение 3 декларации, затем Приложения 1 и 2, после этого обобщенные показатели переносятся в Лист 02.

Рассмотрим пример: в мае 2021 г. проданы два основных средства, исходные данные в таблице.

Основное средство, реализованное с убытком

Код строки Приложения 3

Основное средство, реализованное с прибылью

Код строки Приложения 3

– доход от реализации – 250 000 руб.

– доход от реализации –

– остаточная стоимость – 300 000 руб.

В Приложении 3 организация отразит:

Количество объектов реализации амортизируемого имущества – всего

…в том числе объектов, реализованных с убытком

Выручка от реализации амортизированного имущества (250 000+450 000)

Остаточная стоимость реализованного амортизированного имущества и расходы, связанные с его реализацией (300 000+375 000)

Прибыль от реализации амортизированного имущества (без учета объектов, реализованных с убытком)

Убытки от реализации амортизированного имущества (без учета объектов, реализованных с прибылью

Переносим данные в Приложение 2:

Сумма убытка от реализации амортизируемого имущества, относящаяся к прочим расходам текущего периода

Убыток от реализации – 50 000, оставшийся срок полезного использования – 10 месяцев, ОС продано в мае, в текущем году признаем убыток с июня по декабрь – 7 месяцев х 5 000= 35 000.

Сноска ¹: сумма переносится в строку 030 Листа 02.

Ситуации из практики

Реализация основных средств, исключенных из амортизируемого имущества

Основные средства могут быть исключены из состава амортизируемого имущества в случаях, указанных в п. 3 ст. 256 НК РФ, например, в случаях консервации ОС более чем на 3 месяца или реконструкции ОС сроком более 12 месяцев. Как нужно признавать убытки от реализации таких объектов – сразу или в течение остающегося СПИ?

Факт консервации или реконструкции объектов основных средств не переводит их в состав МПЗ и прочего имущества, порядок учета финансового результата остается прежним: доход от реализации объектов ОС, исключенных из состава амортизируемого имущества, нужно уменьшить на их остаточную стоимость (а не на первоначальную стоимость, как в случаях с остальным имуществом). Но п. 3 ст. 268 НК РФ применяется только к амортизируемому имуществу, а объекты, перечисленные в п. 3 ст. 256 НК РФ, исключаются из состава такого имущества.

Вывод: убытки можно признать единовременно. При этом не исключены споры с контролерами.

Реализация основного средства, в отношении которого применялась амортизационная премия

Если в отношении реализуемого объекта ОС применялась амортизационная премия, то в некоторых случаях ее нужно будет восстановить в составе доходов (п. 9 ст. 258 НК РФ), а именно если продажа осуществляется взаимозависимому лицу, при этом фактический срок эксплуатации не превышает 5 лет. Если покупатель не является взаимозависимым лицом, амортизационную премию восстанавливать не нужно.

Варианты расчета остаточной стоимости:

2) Покупатель – взаимозависимое лицо. Остаточная стоимость ОС = Первоначальная стоимость – амортизация (подп. 1 п. 1 ст. 268 НК РФ). Амортизационную премию нужно включить во внереализационные доходы.

Финансовый результат от продажи ОС будет равен: выручка от реализации минус остаточная стоимость. Если продажу осуществляете «своим» – в доходы прибавится амортизационная премия.

Реализация основного средства взаимозависимому лицу

Продолжим рассмотрение взаимозависимости. А если продадим «своим» ниже остаточной стоимости? Будут проверять?

НК РФ не может определять цены реализации – минимальные, максимальные. И стороны договора тоже не может определять – «свои», «чужие».

Но если сторона вашего договора о реализации – взаимозависимое лицо, вопросы у контролеров могут возникнуть (раздел V.1 НК РФ). Взаимозависимыми для целей налогообложения признаются лица, если они могут влиять на условия или результаты сделок (п. 1 ст. 105.1 НК РФ). Чтобы сделки налогоплательщика с российскими контрагентами были признаны контролируемыми, их сумма за год должна превышать 1 млрд. руб.

При этом НК РФ признает обязанностью налогового органа доказывать отсутствие рыночности сделок (п. 3 ст. 105.3 НК РФ).

Вывод: не забывайте подтверждать деловую цель своих операций, особенно убыточных. Цены не всегда контролируются, но могут быть проверены, так как суды признают многократное отклонение цены сделки от рыночного уровня признаком получения необоснованной налоговой выгоды (определение ВС РФ от 22.07.2016 № 305-КГ16-4920).

Учет убытка от реализации основного средства при ликвидации организации

У ликвидирующейся организации есть недосписанный убыток от реализации основного средства, который должен признаваться в ходе оставшегося с момента реализации срока полезного использования выбывшего объекта (п. 3 ст. 268 НК РФ). Будет ли ликвидация основанием списать такой убыток единовременно?

Ответ – нет. В п. 3 ст. 268 НК РФ нет особых указаний для ликвидируемых налогоплательщиков. С ликвидацией самого налогоплательщика прекращаются его обязанности по уплате налогов (пп. 4 п. 3 ст. 44 и п. 5 ст. 84 НК РФ). Несписанный убыток не может быть признан, если у налогоплательщика нет правопреемников. В 2006 г. УФНС по Красноярскому краю в письме от 16.01.2006 № 19-10/00421 рассматривало подобную ситуацию и пришло к аналогичному выводу: в налоговую базу по налогу на прибыль ликвидирующейся организации можно включить только ту часть убытка, которая подлежит списанию в периоде с момента реализации амортизируемого имущества до ликвидации организации.

Судебная практика также не на стороне ликвидирующихся налогоплательщиков: единовременный учет убытков от реализации амортизируемого имущества не допустим, так как нарушает положения п. 3 ст. 268 НК РФ (постановление АС Западно-Сибирского округа от 23.05.2018 № Ф04-1610/18 по делу № А81-1443/2017, постановление Девятого ААС от 01.02.2016 № 09АП-57192/15).

Вывод: реализация основных средств может принести убыток, признавать его следует частями, учитывая остающийся срок полезного использования, ликвидация организации не дает права изменить установленный порядок и признать убытки разом.

Реализация с убытком основного средства, у которого истек срок полезного использования (СПИ)

Организация применяла в налоговом учете для основного средства нелинейный метод амортизации, рассчитывая амортизацию для группы основных средств. СПИ основного средства истек, а остаточная стоимость в налоговом учете осталась (составила более 20 тыс. руб.). Как признавать убыток при реализации такого ОС?

По мнению Минфина (письмо от 12.07.2011 № 03-03-06/1/417), если фактический срок использования реализуемого основного средства превышает установленный при приеме объекта СПИ, сумму недосписанной стоимости нужно полностью включить в прочие расходы в месяце реализации. Распределить убыток в данном случае не представляется возможным, так как отсутствует период для распределения (ст. 268 НК РФ).

Вывод: если истек СПИ – признаем убытки одномоментно.

Продажа основных средств с убытком: бухучет и налоги

Бухгалтерский учет

Доходы от продажи объекта основных средств признаются на дату перехода права собственности на это имущество к покупателю в размере договорной стоимости здания (п. п. 10.1, 12, 16 ПБУ 9/99, п. п. 30, 31 ПБУ 6/01).

Расходы в бухгалтерском учете признаются при соблюдении условий, предусмотренных п. 16 ПБУ 10/99, т.е. после фактической передачи здания покупателю.

Однако при признании расходов необходимо учитывать требования абз. 2 п. 19 ПБУ 10/99, согласно которому расходы признаются в отчете о финансовых результатах с учетом соответствия доходов и расходов.

При этом данная норма распространяется на все расходы, в том числе и на прочие.

Следовательно, расходы в виде остаточной стоимости объекта основных средств признаются в момент признания доходов от его продажи.

При реализации товаров, в том числе объектов основных средств на территории РФ, возникает объект налогообложения по НДС (пп. 1 п. 1 ст. 146, п. 3 ст. 38 НК РФ).

Моментом определения налоговой базы в данном случае является день передачи имущества покупателю этого имущества по передаточному акту или иному документу о передаче этого имущества (п. 16 ст. 167 НК РФ).

Налоговая база определяется как стоимость продаваемого объекта основных средств, исчисленная исходя из цены, установленной договором, заключенным с покупателем без учета НДС (п. 1 ст. 154 НК РФ).

При реализации объекта основных средств продавец обязан предъявить к оплате покупателю соответствующую сумму НДС и выставить счет-фактуру не позднее пяти календарных дней, считая со дня передачи имущества покупателю по передаточному акту (п. п. 1, 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

Налог на прибыль

Выручка от продажи объекта основных средств (без учета НДС) признается доходом от реализации исходя из договорной цены имущества (пп. 1 п. 1, абз. 5 п. 1 ст. 248, п. п. 1, 2 ст. 249 НК РФ).

В силу абз. 2 п. 3 ст. 271 НК РФ при применении метода начисления доход от реализации имущества признается организацией на дату передачи здания покупателю по передаточному акту или иному документу о передаче этого имущества.

При реализации объекта основных средств организация вправе уменьшить доход, полученный от такой операции, на остаточную стоимость этого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ).

Если объекта основных средств продается с убытком

Если имущество продается с убытком, то принимаются во внимание следующие особенности.

Согласно п. 2 ст. 268 НК РФ, если цена приобретения товара с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

Пунктом 3 ст. 268 НК РФ предусмотрено, что, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами является убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке:

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования (СПИ) этого имущества и фактическим сроком его эксплуатации до момента реализации.

И только если оставшийся СПИ равен нулю или отрицательному числу, то сумма полученного убытка признается организацией в составе прочих расходов в полном размере в том месяце, в котором произошла реализация (см. Письмо Минфина от 12 июля 2011 г. N 03-03-06/1/417).

При продаже объектов основных средств налогоплательщик вправе уменьшить доходы от названной операции на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества (пп. 3 п. 1 ст. 268 НК РФ).

Применение ПБУ 18/02

В результате реализации объекта ОС у организации образуется вычитаемая временная разница (ВВР) из-за различного порядка признания в бухгалтерском и налоговом учете убытка от продажи ОС (убыток признается единовременно в бухгалтерском учете и равномерно в течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации в налоговом учете).

В течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации месяцев (по мере признания убытка от продажи объекта ОС в налоговом учете) названные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Организация приобрела и ввела в эксплуатацию в феврале 2015 года основное средство. Его первоначальная стоимость составила 1 600 000 руб.

Основное средство было отнесено к четвертой амортизационной группе со сроком полезного использования 80 месяцев (с марта 2015 года по октябрь 2021 года включительно).

Организация применяет линейный метод начисления амортизации.

В апреле 2019 года объект основных средств был продан по цене 540 000 руб. (в том числе НДС по ставке 20%— 90 000 руб.).

Доходы и расходы в налоговом учете организации определяются методом начисления.

Произведем расчет:

Для целей бухгалтерского учета и налогообложения доходы от реализации составили 450 000 руб. (540 000 руб. — 90 000 руб.).

До продажи налоговая и бухгалтерская амортизация по основному средству начислялась в течение 50 мес. (с марта 2015 года по апрель 2019 года включительно).

Тогда ежемесячная сумма амортизации будет равна 20 000 руб. (1 600 000 руб. / 80 мес.).

Всего было начислено 1 000 000 руб. (20 000 руб. x 50 мес.).

Остаточная стоимость равна 600 000 руб. (1 600 000 руб. — 1 000 000 руб.).

При реализации объекта ОС организация вправе уменьшить доходы от данной операции на остаточную стоимость этого объекта.

Убыток от реализации имущества равен 150 000 руб. (450 000 руб. — 600 000 руб.).

Так как с момента начала амортизации оборудования (март 2015 года) до месяца его реализации (апрель 2019 года) прошло 50 месяцев, то в соответствии с п. 3 ст. 268 НК РФ налогоплательщик будет отражать убыток в прочих расходах в течение 30 месяцев (80 мес. — 50 мес.).

Величина убытка, признаваемого в налоговом учете ежемесячно, составит 5 000 руб. (150 000 руб. / 30 мес.).

Сумма этого убытка будет включаться в прочие расходы начиная с июня 2019 года.

В бухгалтерском учете операцию по начислению и погашению ОНА необходимо отразить следующим образом:

В месяце продажи объекта основных средств:

В течение 30 месяцев после продажи оборудования:

Дебет 68 «Расчеты по налогу на прибыль организаций» Кредит 09 — 1 000 руб. — уменьшен (погашен) ОНА (30 000 руб. / 30 мес.) или (5 000 руб. х 20%).

В бухгалтерском учете операцию по продаже объекта с убытком необходимо отразить следующим образом:

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

На дату отгрузки покупателю объекта ОС (апрель 2019г.)

Отражена в составе прочих доходов выручка от реализации ОС

62 «Расчеты за проданный объект ОС»

Акт о приеме-передаче объекта основных средств

Списана первоначальная стоимость выбывающего ОС

01 «Выбытие основных средств»

01 «Основные средства в эксплуатации»

Акт о приеме-передаче объекта основных средств

Списана амортизация, накопленная за период эксплуатации ОС

01 «Выбытие основных средств»

Акт о приеме-передаче объекта основных средств

Остаточная стоимость реализованного ОС списана в состав прочих расходов

01 «Выбытие основных средств»

Акт о приеме-передаче объекта основных средств

Начислен НДС по реализации объекта ОС

На расчетный счет поступила выручка от покупателя ОС

62 «Расчеты за проданный объект ОС»

Выписка банка по расчетному счету

Ежемесячно в течение месяцев, следующих за месяцем продажи ОС (в течение 30 месяцев)

Отражено уменьшение ОНА

(30 000/30) или (5 000 руб. х 20%).

Декларация по налогу на прибыль организаций

Изменение в законодательстве

ФНС России выпустила приказ от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

Отражение в Декларации по налогу на прибыль операций по продаже основного средства с убытком

Отметим, что порядок отражения в декларации по налогу на прибыль операций по продаже основного средства с убытком остался неизменным.

Так, в декларации по налогу на прибыль организаций должны быть указаны данные:

Эти данные найдут свое отражение в листе 02 «Расчет налога», а также приложениях к этому листу:

Воспользуемся данными примера.

Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за шесть месяцев налогоплательщик отразит:

Показатели

Код строки

Сумма в рублях

Количество объектов реализации амортизируемого имущества — всего

В том числе объектов, реализованных с убытком

Выручка от реализации амортизируемого имущества

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком)

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью)

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

Приложение 3 к листу 02

Приложение 3 к листу 02 (продолжение)

Приложение 1 к листу 02

Приложение 2 к листу 02 (продолжение)

Лист 02

Показатель

Код строки

Сумма, руб.

Код строки

Код строки

Код строки

Код строки

Код строки

Код строки

Выручка от реализации амортизируемого имущества

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией

Убытки от реализации амортизируемого имущества

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 — в строке 080 приложения 2, а показатель строки 360 — в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы — в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком » «.

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

Показатели

Код строки

Сумма в рублях

Доходы от реализации

Расходы, уменьшающие сумму доходов от реализации

Шпаргалка по налогам на случай, если компания решит продать основное средство

Надежда Самкова, преподаватель группы компаний «Элкод»

План семинара:

Когда основное средство перестает быть нужным в деятельности компании, от него можно избавиться. Невостребованное имущество, которое висит на балансе, выгоднее перевести в живые деньги.

Возможно, оборудование морально устарело. Или основное средство оказалось ненужным из-за смены направления деятельности. Причины тут не важны. Руководство компании скорее всего решит продать такой объект, если он еще в рабочем состоянии. Рассмотрим, как отразить такую операцию в учете и какие важные детали при этом не упустить из виду.

Как отразить продажу основного средства при расчете прибыли и НДС

Доход от продажи нужно признать на ту дату, когда к покупателю перейдет право собственности на объект. Обычно это происходит в день передачи основного средства, который зафиксирован в соответствующем акте (форма № ОС-1а – для недвижимости, № ОС-1 – для других объектов).

В особом порядке признавайте доход от продажи недвижимости, так как момент его возникновения в бухгалтерском и налоговом учете будет отличаться. В налоговом учете доход нужно показать в момент передачи ОС по акту ( п. 3 ст. 271 НК РФ), а в бухгалтерском – на дату государственной регистрации перехода права собственности на объект к покупателю ( подп. «г» п. 12 ПБУ 9/99 «Доходы организаци»).

Выручку от продажи основного средства уменьшите на его остаточную стоимость. Возможно, появятся и другие затраты, связанные с реализацией. Например, расходы на транспортировку ОС к покупателю или на его хранение. Их компания тоже вправе учесть при расчете налога на прибыль.

Рассчитать остаточную стоимость основного средства не составит труда. Для этого из первоначальной стоимости объекта нужно вычесть всю сумму амортизации, накопленной по нему.

Поучиться бесплатно

В Высшей Школе Главбуха вы можете пройти обучение и проверить свои знания с помощью тестов. Там есть и курс «Основные средства». Просто зайдите на сайт Школы и начните обучение.

Но так определяйте только остаточную стоимость ОС, амортизацию по которому начисляли линейным методом. Если продаете объект, износ по которому считали нелинейно, то для расчета показателя возьмите формулу из абзаца 11 пункта 1 статьи 257 НК РФ.

Применяли амортизационную премию по основному средству? Ее нужно вычесть из первоначальной стоимости. И остаточная стоимость ОС будет равна разнице между первоначальной стоимостью, премией и суммой амортизации ( письмо Минфина России от 9 октября 2012 г. № 03-03-06/1/527). Но если имущество продаете взаимозависимому лицу, а пять лет с момента ввода в эксплуатацию ОС еще не прошло, то порядок другой. Остаточную стоимость увеличьте на сумму премии. И одновременно включите ее во внереализационные доходы. Такой порядок расчета налога на прибыль Минфин России объяснил в письме от 23 декабря 2014 г. № 03-03-06/1/66590.

Теперь обсудим, как рассчитать НДС. С точки зрения Налогового кодекса продажа основного средства будет обычной реализацией. Поэтому налог начисляйте по ставке 18 процентов с цены сделки.

Если вы в момент покупки не приняли налог к вычету, а посадили основное средство на счет 01 вместе с суммой входящего НДС, то рассчитать его придется по-другому. Это возможно, когда компания покупает объект, чтобы использовать его в деятельности, не облагаемой НДС. Если это ваш случай, то налог рассчитайте по ставке 18/118 с разницы между ценой продажи объекта (с НДС) и его остаточной стоимостью ( п. 3 ст. 154 НК РФ, письмо Минфина России от 26 марта 2012 г. № 03-07-05/08).

Часто спрашивают, когда прекратить амортизировать проданное имущество: в месяце продажи или в следующем. Износ компания перестанет начислять со следующего месяца после того, как объект выбыл и был списан со счета 01 ( п. 22 ПБУ 6/01, п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Разобраться в проводках при продаже основного средства поможет пример.

Пример 1

Проводки при продаже ОС

Компания продает станок. По договору покупатель за оборудование должен перечислить 1 180 000 руб., в том числе НДС – 180 000 руб. Организация передала объект будущему владельцу. Первоначальная стоимость оборудования – 1 200 000 руб., а сумма накопленной амортизации (учитывая износ за месяц продажи) – 400 000 руб. Реализацию бухгалтер отразит следующим образом:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы» – 1 180 000 руб. – отражена выручка от продажи станка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС» – 180 000 руб. – начислен НДС с реализации;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 – 1 200 000 руб. – списана первоначальная стоимость оборудования;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств» – 400 000 руб. – списана сумма амортизации, накопленная по объекту;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств» – 800 000 руб. – включена в расходы остаточная стоимость ОС.

А = В – С,

где А – количество месяцев, в течение которых компания будет учитывать убыток от продажи ОС;

С – фактический срок эксплуатации ОС. Отсчет начните с месяца, следующего за датой ввода в эксплуатацию, а завершите месяцем продажи включительно.

Если компания при расчете амортизации использовала повышающие или понижающие коэффициенты из статьи 259.3 НК РФ, это повлияет на расчет срока, в течение которого нужно списывать убыток. Как действовать в такой ситуации, Минфин России объяснил в письмах от 23 ноября 2011 г. № 03-03-06/2/180 и от 4 августа 2009 г. № 03-03-06/1/511. Применяли повышающий коэффициент? Срок нужно уменьшить. А если, наоборот, понижающий, то увеличить.

Допустим, срок полезного использования проданного основного средства – 61 месяц. Амортизацию по объекту компания начисляла с использованием повышающего коэффициента 2,2. А использовала она основное средство 20 месяцев. Тогда срок, в течение которого компания будет списывать убыток от продажи, равен 7,73 мес. (61 мес. : 2,2 – 20 мес.). Включать убыток в расходы компания будет в течение 8 месяцев. Ведь если в результате расчетов получилось дробное число, округлить его нужно в большую сторону. На этом настаивают чиновники Минфина России в письме от 12 июля 2011 г. № 03-03-06/1/417. В этом же документе они объясняют, что если срок равен нулю или отрицательному числу, то убыток можно списать сразу в момент продажи имущества.

Пример 2

Расчет и учет убытка от продажи основного средства

В апреле 2015 года компания продала основное средство. Цена сделки без учета НДС – 500 000 руб., первоначальная стоимость оборудования – 1 000 000 руб., а сумма накопленной по нему амортизации – 200 000 руб. Поэтому убыток от продажи равен 300 000 руб. (500 000 – (1 000 000 – 200 000)).

Срок полезного использования объекта – 50 месяцев, а фактический – 10. Списывать убыток в налоговом учете компания будет в течение 40 месяцев (50 – 10) равными частями по 7500 руб. (300 000 руб. : 40 мес.).

Так как в бухучете убыток от реализации признается сразу в момент продажи, то возникнет вычитаемая временная разница и появится отложенный налоговый актив – 60 000 руб. (300 000 руб. × 20%). На его сумму в апреле бухгалтер сделает проводку по дебету счета 09 и кредиту счета 68 субсчет «Расчеты по налогу на прибыль».

А с мая компания начнет списывать убыток в налоговом учете. И бухгалтер будет ежемесячно погашать актив обратной проводкой на сумму 1500 руб. (7500 руб. × 20%).

При продаже ОС декларацию по налогу на прибыль следует заполнять в особом порядке. Когда доход от продажи превышает расходы, то прибыль по сделке покажите по строке 050 приложения № 3 к листу 02 декларации, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Эта сумма носит справочный характер, и в итоге она окажется в строке 060 листа 02 отчета, где компания показывает результат за отчетный период.

Убыток от продажи в отчете покажите так. Его полную сумму зафиксируйте в строках 060 и 360 приложения № 3 к листу 02. А затем и по строке 050 листа 02. И он прибавится к базе по налогу на прибыль. Все доходы и расходы по сделке покажите в декларации в полной сумме. В результате вы как бы обнулите результат по продаже ОС. А для того чтобы включить в расходы разрешенную часть убытка, покажите ее в строках 100 и 130 приложения № 2 к листу 02. Потом эта сумма попадет в расходы строки 030 листа 02.

Вопрос участника

– Есть особые документы, которыми нужно оформить реализацию основных средств?

– Продажу основных средств оформите актами приема-передачи. Компания может разработать собственные формы документов. Главное, чтобы на бумагах были все обязательные реквизиты, перечисленные в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. На мой взгляд, удобнее использовать типовые формы: № ОС-1 – для передачи одного объекта, № ОС-1б – для нескольких объектов и № ОС-1а – для зданий или сооружений. В актах поставьте ту дату, на которую покупатель фактически получит от вас основное средство. Зарегистрировано на покупателя право собственности или нет, значения не имеет.

В актах есть пометка о заключении комиссии по выбытию основных средств. В ее состав вы можете включить любого сотрудника организации. Для ее создания попросите руководство издать приказ. Когда составите акты, не забудьте поставить пометку о выбытии ОС в инвентарную карточку или книгу (формы № ОС-6, ОС-6а или ОС-6б).

Вопрос участника

– Когда проданное основное средство можно исключить из базы по налогу на имущество?

– Проданное имущество исключите из базы по налогу с месяца, следующего за его продажей. Например, в мае вы продали основное средство, передали его покупателю и подписали акт. Начиная с июня налог на имущество по этому объекту рассчитывать не нужно. Те же правила действуют и при реализации недвижимости. Как только ее передали покупателю, налог на имущество не платите. Так же считает и Минфин России ( письмо от 22 марта 2011 г. № 07-02-10/20). А переданную, но еще не зарегистрированную на покупателя недвижимость исключите из основных средств проводкой по дебету счета 45 субсчет «Переданные объекты недвижимости» и кредиту счета 01 субсчет «Выбытие основных средств».

Правда судьи считают, что пока право собственности на недвижимость к покупателю не перешло, налог на имущество должен платить продавец ( постановление Президиума ВАС РФ от 29 марта 2011 г. № 16400/10).

Но компания вправе рассчитывать налог, руководствуясь разъяснениями Минфина России.

Рекомендации лектора

Компания на УСН при пересчете налоговой базы вправе выбрать нелинейный метод

Чтобы увеличить сумму расходов при пересчете единого налога, компания может использовать нелинейный метод амортизации. Но тут главное не забыть, что некоторые объекты амортизировать разрешается только линейно. К примеру, здания и сооружения из восьмой–десятой групп. А более подробный список таких основных средств можно найти в пункте 3 статьи 259 НК РФ.

По каким правилам компании на упрощенке учесть реализацию ОС

О лекторе

Надежда Александровна Самкова окончила в 2005 году Смоленский государственный университет, параллельно училась во Всероссийском заочном финансово-экономическом институте. С 2006 года работает в группе компаний «Элкод» ведущим экспертом отдела специализированного обучения и консультантом по налогообложению.

Отдельно рассмотрим, как учесть продажу ОС компании на упрощенке. Так как для этих организаций действуют свои особые правила.

Выручку от продажи основного средства организация включит в доходы, когда получит деньги от покупателя. А стоимость самого основного средства она уже списала в расходы. Ведь организации на УСН не амортизируют основное средство, а учитывают его стоимость в расходах с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

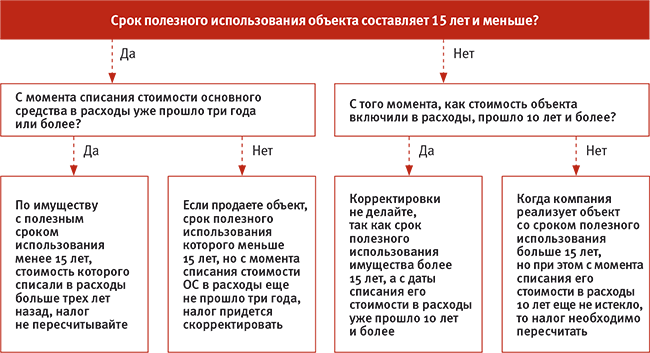

Если компания на УСН поторопится с продажей основного средства, то иногда упрощенный налог придется пересчитать. В каком случае расходы нужно скорректировать, легко разобраться по схеме (см. ниже. – Примеч. ред.).

Когда компании на УСН при продаже основного средства нужно скорректировать расходы

Пересчитать налог нужно за весь период, в течение которого объект числился на балансе. Порядок такой. Сначала исключите стоимость основного средства из расходов того года, в котором ее учли. А после рассчитайте амортизацию за все время эксплуатации объекта и включите ее в расходы тех периодов, когда объект был на балансе. Износ рассчитывайте по правилам налогового учета, прописанным в главе 25 НК РФ.

Если компания приобрела основное средство еще до перехода на УСН, может ли она при пересчете налога включить в расходы его остаточную стоимость? К сожалению, финансовое ведомство и судьи против этого ( письмо Минфина России от 4 февраля 2013 г. № 03-11-11/50, постановление ФАС Уральского округа от 24 марта 2008 г. № Ф09-4976/07-С3).

Пример 3

Как компании на УСН пересчитать налоговую базу при продаже ОС

В ноябре 2013 года компания купила сооружение, ввела его в эксплуатацию и списала в расходы его первоначальную стоимость (1 000 000 руб.). В апреле 2015 года организация недвижимость продала.

Бухгалтер установил, что срок полезного использования объекта составляет 361 месяц (свыше 30 лет). Поэтому расходы за 2013 и 2014 год компании придется скорректировать.

Ежемесячная сумма амортизации по недвижимости – 2770,08 руб. (1 000 000 руб. : 361 мес.).

Так как компания купила объект в ноябре 2013 года, а продала его в апреле 2015 года, сумма амортизации равна:

– в 2013 году – 2770,08 руб. (2770,08 руб. × 1 мес.);

– за 2014 год – 33 240,96 руб. (2770,08 руб. × 12 мес.);

– а в 2015 году – 11 080,32 руб. (2770,08 руб. × 4 мес.).

Из расходов 2013 года бухгалтер исключит стоимость сооружения в сумме 1 000 000 руб. И этом же году включит в расходы амортизацию – 2770,08 руб. И в 2014 и 2015 годах уменьшит доходы на 33 240,96 руб. и 11 080,32 руб. соответственно.

А после того как налог будет пересчитан, бухгалтер отправит в инспекцию уточненки за 2013 и 2014 годы.

Конспект подготовила Альбина Кашипова

О семинаре

Место проведения: г. Москва Тема: «Учет основных средств: от покупки довыбытия» Длительность: 7 часов Стоимость: 8900 рублей Компания-организатор: Центр образования «Элкод», тел. (495) 956-06-95

Отрицательный результат – тоже результат

Отрицательный результат – тоже результат Отрицательный результат – тоже результат

Отрицательный результат – тоже результат