Проценты по депозиту и займам в декларации по НДС

Начисление процентов по депозиту и выданным займам — внереализационный доход

Каждый предприниматель, организуя собственный бизнес, стремится к единственной цели — извлечь прибыль. Но для этого необходимо получить какой-либо доход. Доход может быть получен от реализации продукции собственного производства, товаров, приобретенных ранее с целью перепродажи, а также от выполнения работ и оказания услуг. Это касается основной деятельности хозяйствующего субъекта.

Но существует и другой вид доходов. Так, ИП или организация может открыть депозитный счет в банковском учреждении с целью получения дополнительных денежных средств в виде начисленных процентов на остаток по этому счету. Также дополнительный доход можно получить, выдавая денежные средства другим экономическим субъектам и начисляя заемщику проценты за пользование. Начисленные проценты к получению и по депозитам, и по выданным займам будут составлять так называемый внереализационный доход, который впоследствии должен быть учтен при расчете налога на прибыль.

В декларацию по налогу на прибыль суммы начисляемых к получению процентов попадут в строку 100 приложения 1 к листу 02.

А что же с декларацией по НДС — включаются ли в нее указанные внереализационные доходы?

Внимание: с отчета за 3 квартал 2021 года необходимо применять новый бланк декларации по НДС, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Депозитные проценты и отчетность по НДС: как они связаны

Размещая денежные средства на депозитном счете банковского учреждения, хозяйствующий субъект остается их собственником. Деньги должны быть возвращены банком по истечении срока договора. В соответствии со ст. 39 НК РФ такая операция реализацией не признается. Значит, и начисленные по депозиту проценты НДС не облагаются, как суммы, не связанные с реализацией. Именно такое мнение выразили чиновники Минфина в письме от 04.10.2013 № 03-07-15/41198. Таким образом, в отчет по НДС проценты по депозитным договорам включать не требуется.

О том, как следует правильно и без ошибок оформить налоговую отчетность по НДС, можно прочитать в этой статье.

Отражение процентов по выданным займам в декларации по НДС

Несколько иная ситуация складывается с процентами, которые займодавец начисляет заемщику при выдаче займов в виде денежных средств.

Согласно подп. 15 п. 3 ст. 149 НК РФ начисление данных процентов является операцией, освобожденной от НДС. Именно для таких операций в налоговом отчете предусмотрен раздел 7, который содержит четыре графы, заполняемые следующим образом:

Больше информации об этом разделе отчета вы найдете здесь.

Согласно п. 3 ст. 169 НК РФ оформлять счета-фактуры на величину процентов, начисляемых по договорам выданных займов, займодавцу не нужно.

ОБРАТИТЕ ВНИМАНИЕ! При одновременном проведении операций, подпадающих под обложение НДС и освобожденных от этого налога, налогоплательщик должен вести раздельный учет, принципы которого нужно обозначить в учетной политике.

Итоги

Начисление процентов по депозитам и выданным займам является внереализационным доходом для налогоплательщиков на ОСН. Данный доход учитывается при расчете базы по налогу на прибыль.

Налогом на добавленную стоимость операции по получению указанных процентов облагаться не будут. В одном случае в связи с тем, что суммы не связаны с реализацией, поэтому депозитные проценты не приводятся в отчетности по НДС, а в другом — из-за того, что операция освобождена от НДС в силу норм НК РФ — проценты по выданным займам отразятся в разделе 7 налогового отчета по НДС.

Как отразить в учете проценты по депозиту

Финансовые средства организации, которые нет необходимости использовать сразу в хозяйственном обороте, зачастую размещаются на депозитных счетах в банке. За пользование финансовыми средствами организации банк начисляет ей проценты. (ст. 834 ГК РФ).

Вопрос: Как отразить в учете организации получение процентов по депозиту в меньшей сумме в связи с досрочным расторжением организацией договора банковского вклада, заключенного в прошлом году?

Организация 26 декабря прошлого года разместила на депозитном счете в обслуживающем банке денежные средства в сумме 3 000 000 руб. сроком на 270 дней под 10% годовых. Проценты выплачиваются единовременно по окончании срока действия договора банковского вклада. В случае досрочного расторжения договора процентная ставка, согласно условиям договора, снижается до 1% годовых. 31 марта текущего года в связи с нехваткой оборотных средств организация расторгла договор банковского вклада.

Согласно условиям учетной политики организация составляет промежуточную бухгалтерскую отчетность ежемесячно.

Посмотреть ответ

Договор банковского вклада

Бухгалтер работает с уже имеющимся договором, при этом обращает внимание на ряд существенных моментов:

Важно знать и способ начисления процентов. При простых процентах за основу берется вложенная сумма, на которую начисляются проценты. Базовая сумма не увеличивается. Выплата производится по периодам. При сложных проценты добавляются к величине вклада и на вновь образованную сумму начисляются проценты. Выплачиваются в день возврата депозита одной суммой.

Рассмотрим обе ситуации на примере. Пусть вложено 20000 рублей под 9% годовых сроком на 2 года.

Простые проценты. В первый год будет получено 20000*9%= 1800 рублей и столько же – во второй год. Общая сумма вклада с процентами составит 20000+1800+1800 = 23600 рублей.

Сложные проценты. В первый год будет получено 20000*9%= 1800 рублей. Во второй год:

Общая сумма (с процентами) составит 20000+1800+1962 = 23762 рубля.

Бухгалтерский учет

Для учета депозита могут применяться счета:

Выбранную методику следует зафиксировать в учетной политике. Зачисление денег во вклад и закрытие депозита производятся на этих счетах в проводках со счетами 51, 52. Проценты учитывают и с использованием счетов 91 и 76.

Проводки при начислении процентов по простому варианту:

Проводки при начислении сложных процентов:

При досрочном расторжении договора нужно учитывать, с какой периодичностью выплачиваются проценты, простая или сложная методика начисления была применена, произошло ли расторжение и заключение договора в один год или в разные годы.

Воспользуемся данными приведенного выше примера. Вложено 20000 рублей под 9% годовых, начисление по методу простых процентов. За 1,2,3-й месяцы одного квартала начислено организацией: 1800/365 *(30+30+31) = 448,77 рубля. Банк рассчитал этот же период по пониженной ставке 0,01%:

Сумма сторнируется согласно ПБУ 9/99-6.4: Д 76 (55, 58) К91.1 — 398,91 «сторно», если договором затронут только текущий год, и списывается на убытки прошлых лет согласно ПБУ ПБУ 10/99-11 в ином случае: Д91-2 К76 (55, 58) — 398,91.

Налоговый учет

Сумма депозита не является расходом для целей НУ ни при использовании общего налогового режима (ОСНО), ни при работе организации на УСН; возврат такой суммы после окончания действия депозитного договора не признается доходом (ст. ст. 270-1, 346.16, 346.15, 251-1 п.п.10 НК РФ.)

Проценты по депозиту не затрагивают налоговую базу НДС. Об этом неоднократно писал Минфин в своих разъяснениях и письмах (например, документ №03-07-15/41198 от 04-10-13).

В то же время, согласно ст. 250-1 НК РФ, проценты по депозиту есть внереализационный доход организации, который следует фиксировать в учетных данных каждый месяц, вне зависимости от условий выплат и начисления процентов по договору. Кроме того, проценты следует отразить на дату расторжения договора (ст. 271 – 6 абз. 1,3 НК РФ). Суммарно проценты рассчитываются так, как указано в договоре.

УСН также признает проценты по вкладам доходом на сновании ст. 346.15-1 НК РФ. Простые проценты включаются в доходную часть для целей НУ в день поступления на банковский счет организации, а сложные – в день присоединения процентов к сумме депозита.

В случае расторжения договора досрочно при начислении процентов банком применяется сниженная ставка, а у клиента банка проценты рассчитываются и каждый месяц включаются в доходы, по первоначальным условиям договора.

При расчете налога на прибыль (ОСНО) образуется разница. Ее необходимо откорректировать. Если договорные взаимоотношения с банком начались и окончились в одном году, то данные по отчетным периодам корректируются подачей уточненных деклараций либо внесением данных на уменьшение в декларацию того периода, когда договор был расторгнут (ст. 81-1, ст. 54-1 НК РФ).

Завышенный доход, отраженный в различных налоговых периодах, корректируют декларированием уточненных данных за соответствующий период либо включением лишней доходной суммы в убытки прошлого периода (ст. 265-2-1 НК РФ).

При УСН, если выплата процентов осуществлялась по окончании срока договора, проблем не возникнет. Фактически перечисленная сумма включится в данные соответствующего периода.

Расчеты процентных сумм производятся банком и включаются в доходы в исчисленной им сумме. При досрочном прекращении действия договора организация может снизить свою налоговую базу на величину излишне полученного в прошлом периоде дохода.

Внимание! Если договор заключен и прекращен в одном месяце, доход следует признать на день прекращения договорных обязательств. Процентная ставка берется исходя из условия срочного истребования организацией депозитной суммы.

Главное

Проценты по депозиту считаются в учете прочими доходами. Они отражаются на счете 91 в корреспонденции со счетами 55.3, 58, 76. В случае досрочного расторжения договора с банком, заключенного в текущем году, сумма излишне начисленных процентов сторнируется в организации по кредиту 91.1, а если договор заключен в минувшем году, но расторгнут в текущем, проценты признаются убытками прошлых периодов и списываются на Д91.2 прямой проводкой.

Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях

Порядок заполнения Раздела 7 декларации по НДС

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

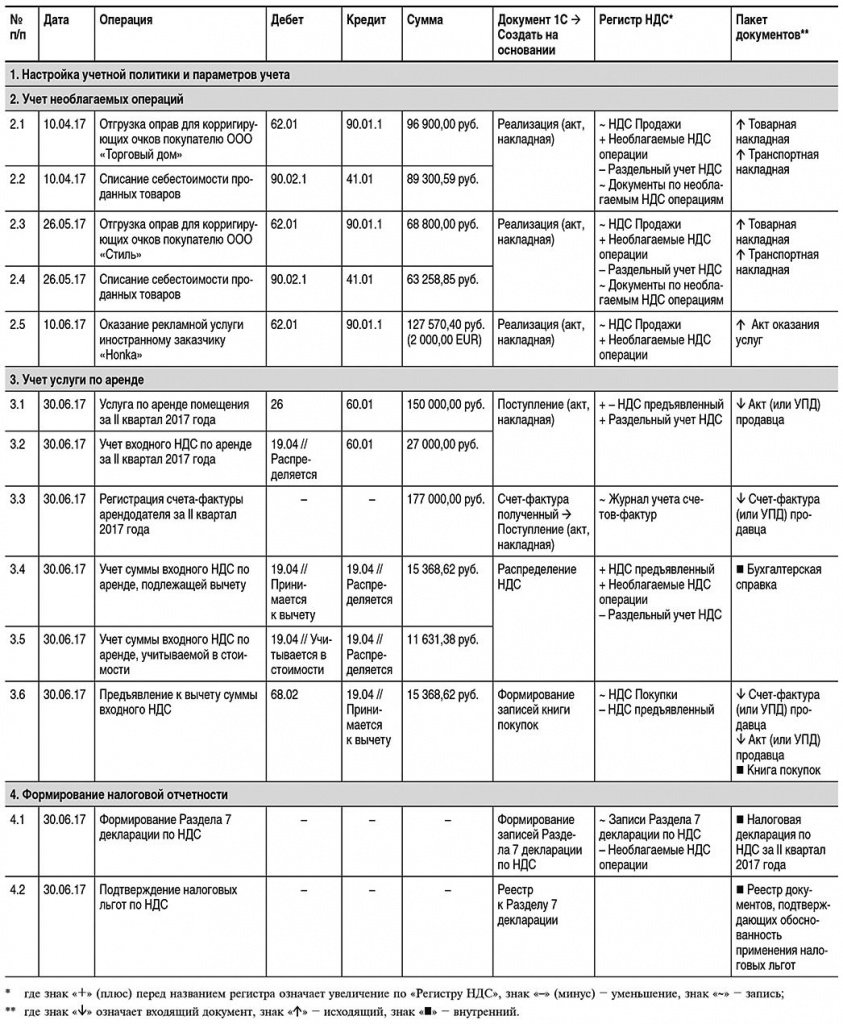

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2017 года осуществила следующие операции:

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

Учет необлагаемых операций

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2017 года арендовала у ООО «Дельта» офисное помещение.

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2017 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Формирование налоговой отчетности

Рис. 4. Формирование записей Раздела 7 декларации по НДС

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Одновременно вносятся расходные записи в регистр Необлагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

Раздел 7 декларации по НДС

за II квартал 2017 года

Данные

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги

Стоимость приобретенных оправ для корригирующих очков

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб.

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Заполнение Реестра подтверждающих документов производится по кнопке Сформировать (рис. 5).

Рис. 5. Составление «Реестра подтвердающих документов» за II квартал 2017 года

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/1281@ не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.

Корректировка НДС, если не отразили проценты по займу в разделе 7 декларации по НДС в 1С

Вопрос задал Наталья З. (Москва)

Ответственный за ответ: Оксана Корнилова (★9.83/10)

Добрый день. Как заполнить корректирующую НД по НДС, в связи не отражения начисленных процентов по займу денежными средствами и получения процентов по банковскому депозиту в разделе 7.

Других корректировок нет.

Благодарю.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (22)

Оксана, добрый день.

Мы проценты начисляем через документ операция, поэтому как возможно внести корректировки без документа реализация?

Добрый день. Если мы ведем только деятельность облагаемую НДС, как тогда заполнять распределение НДС? Я правильно понимаю, если мы оформляем начисление процентов через документ реализация, то Операция распределение НДС автоматически должно заполняться?

Уточните, пожалуйста, у вас включен раздельный учет НДС в 1С — есть 2 флага, как в этой статье?

Что надо сделать в 1С, чтобы считалось, что раздельный учет НДС ведется?

Только из-за % по займу нет смысла его активировать.

Проще декларацию заполнять в ручном режиме.

По % на остаток на счете раздел 7 не заполняется.

У нас проценты учитываются на сч. 58.03.2 вид договора «Прочее», если мы делаем документ реализация, то там вид договора только с «Покупателем», тогда придется корректировать по договорам.

Если мы будем заполнять раздел 7 в ручную, то нам надо еще где то информацию отражать кроме НД НДС раздела 7? И как реестр заполнить в программе в ручную?

Уточните, пожалуйста, на счет раздельного учета НДС в 1С и дальше прокомментируем конкретно по вашей ситуации.

Если у вас есть деятельность с НДС и выдаете займы под %, то значит есть два вида деятельности — облагаемая НДС и не облагаемая НДС (% по займам).

Если раздельный учет НДС в 1С не включен, то все заполняется в ручном режиме.

Ваш вариант такой — Заполнение раздела 7, если раздельный учет в программе не ведется

Как автоматически заполнить Раздел 7 декларации по НДС при выдаче займов?

Активировать раздельный учет НДС только из-за % по займам не рекомендуем т.к. процесс достаточно сложный.

По процентам депозиту я поняла.

А по процентам займа, думаю начисление оставить через операцию, как мы и делали, а раздел 7 и реестр заполнять в ручную. Или как Вы нам посоветуете?

Если раздельный учет не ведете в 1С, то да.

Вам надо в р.7 указать код и сумму %. Это намного проще, чем вести раздельный учет в программе.

Уточненки по НДС на ваше усмотрение. Если решите их сделать, то номер корректировки на титульном листе ставите и в р.7 в ручном режиме заполняете.

Сумма по декларации не занижена к уплате в бюджет, поэтому не критично по р.7, в моем понимании.