Особенности уплаты НДС по договору цессии

Дебиторская задолженность является активом, который можно продать третьему лицу. Такие операции оформляются договором цессии, или уступки права требования, по правилам гл. 24 ст. 388-390 ГК РФ. В ходе сделки кредитор получает вознаграждение за передачу права истребовать долг. Расчет НДС по таким сделкам зависит от многих факторов.

Цессия и НДС: в чем сложность

Продажа долга предполагает, что существует должник, цедент – начальный кредитор, цессионарий – новый кредитор. Как правило, продажа долга осуществляется за меньшую сумму, чем числится за должником. Это обстоятельство мы далее рассмотрим в связи с исчислением НДС.

Кстати говоря! Договор цессии называют также заменой кредитора.

Ответить на вопрос, облагается сделка по договору цессии НДС, односложно нельзя. Прежде всего, следует обратить внимание на ст. 146-1(1) НК РФ, где говорится, что передача имущественных прав должна облагаться НДС. Из ст. 155-1 НК вытекает, что порядок налогообложения при продаже долга такой же, как и по основному, первоначальному обязательству.

Важную роль играет и характер долга: по договору займа или связанный с договором на реализацию товаров (работ, услуг). В качестве примера возьмем ситуацию, когда поставщик произвел отгрузку, выполнил работы, услуги с отсрочкой выплаты за них либо покупатель внес аванс и ожидает поставки товара (работ, услуг). Наиболее ясная ситуация по НДС у должника. Если в основе договора цессии договор займа, речи об НДС вообще не идет, поскольку НДС он не облагается (ст. 149-3 п.п.15 НК РФ).

Не предъявленный ранее НДС должник не восстанавливает и в иных случаях, это следует из ст. 170-3 НК РФ. У цедента и цессионария в налоговом учете могут иметь место различные схемы, связанные с НДС по договору цессии, который они заключили.

Цедент

Первоначальный кредитор – продавец долга – может не задумываться об НДС, если продает и уступает право требования задолженности по договору займа. В силу ряда положений ст. 149 НК РФ (п. 3, пп. 26, 15) НДС начисляться не будет.

Иной случай – продажа долга, связанного с поставками товаров (аналогично работ или услуг). Здесь речь идет об имущественном праве и применяются нормы ст. 155-1 НК РФ. Налоговой базой будет являться сумма превышения дохода, полученного продавцом при уступке права истребовать долг, над величиной продаваемого денежного требования. Продавец, как правило, получает от нового кредитора сумму, не превышающую сумму долга, что исключает необходимость уплаты НДС.

Цессионарий

При покупке уплаченный за уступку права требования дебиторской задолженности НДС можно принять к вычету на основании счета-фактуры от продавца (ст. 171-2, 172-1 НК РФ).

Новый владелец имущественного права может:

В обоих случаях возникает обязанность начисления НДС, но с учетом положений ст. 155 НК РФ. Иными словами, НДС рассчитывается исходя из разницы между покупной ценой долга и фактически полученной за него (в погашение его) суммой.

Если полученная сумма не превышает цену, налог не начисляется. Если разница положительная, налог исчисляется расчетным путем. Руководствуются нормами НК РФ, по которым разница содержит в общей сумме и сумму налога в размере 20% (ст. 164-4 НК РФ), т.е. применяют к базе налоговую ставку 20/120.

Пример. В процессе взаиморасчетов по поставкам товара у ООО «Круг» возник долг перед ООО «Факел» в размере 700 тыс. руб. ООО «Факел» уступило право требования долга по договору цессиимза 630 тыс. руб. У ООО «Факел» отсутствует обязанность начислять НДС – стоимость продажи ниже размера задолженности, налоговой базы нет. ООО «Старт», которым был приобретен этот долг, перепродало его ООО «Гранит» за 660 тыс. руб. ООО «Старт» исчислит НДС с суммы полученного дохода от продажи (660 — 630) = 30 тыс. руб. 30* (20/120) = 5 тыс. руб. ООО «Гранит» намерено истребовать долг с должника ООО «Круг». Цена его приобретения — 660 тыс. руб., величина долга — 700 тыс. руб. База по НДС (700 — 660) = 40 тыс. руб. Начисленный НДС 40*(20/120) = 6,67 тыс. руб.

Достаточно часто долг цессионарию должник погашает не общей суммой, а частями. Начисление НДС начинается с момента, когда поступления превысят затраченную на приобретение долга сумму (согласно ст. 155-2 НК РФ). Отметим, что четких указаний на этот счет налоговое законодательство не содержит. В связи с этим некоторые налогоплательщики руководствуются по аналогии рекомендациями Минфина из письма № 03-03-06/2/48041 от 11/11/13 относительно налога на прибыль. Документ содержит рекомендацию учитывать расходы пропорционально выплатам от должника за период.

При перепродаже долга буквальное прочтение указанных выше положений ст. 155 НК РФ позволяет включать в сумму расходов на приобретение требования не только его цену, но и сопутствующие расходы (например, проценты по займу, услуги экспертов по оценке долга). Вместе с тем такой подход обычно приводит к спорам с ИФНС и судебным спорам. Есть и судебные решения в пользу налогоплательщика (пост. ФАС ВВО д. № А82-9316/2012 от 26/07/13).

Как уже было сказано, в отношении договора займа, кредитных договоров в денежной форме НДС не применяется, следовательно, и при перепродаже такого долга налог начислять не нужно. Об этом прямо говорится не только в ст. 149-3 НК РФ пп. 26, но и в разъяснениях Минфина (письмо № 03-07-05/09 от 27/03/12).

Внимание! В договоре цессии целесообразно указывать сумму НДС и в случае, если налоговая база будет равна нулю. Счет-фактура, кроме операций, связанных с договорами займа, также выставляется в любом случае. В документах указывается нулевое значение НДС (письмо Минфина № 03-07-11/84894 от 05/11/19).

Как отразить в декларации по ндс цессию

По данному вопросу мы придерживаемся следующей позиции:

На дату погашения задолженности организация должна будет учесть в бухгалтерском и налоговом учете доход в размере полученной суммы. Одновременно учитывается расход на приобретение права требования долга в сумме, пропорциональной погашаемой должником части задолженности.

НДС исчисляется на дату погашения задолженности (ее части) с разницы между доходами и расходами по ставке 20/120. Счет-фактуру целесообразно составить и зарегистрировать в книге продаж. Данные по операции отражаются в декларации по НДС.

Обоснование позиции:

Уступкой права требования (цессией) называют соглашение о замене прежнего кредитора, который выбывает из обязательства, на другого субъекта, к которому переходят все права прежнего кредитора (п. 1 ст. 382, п. 1 ст. 384 ГК РФ)*(1).

Кредитор, уступивший свое требование к должнику, является цедентом. В свою очередь, лицо, которое получило право требования, называется цессионарием. Основанием уступки права требования является договор между первоначальным и новым кредитором, то есть цедентом и цессионарием. Уступка требования кредитором (цедентом) другому лицу (цессионарию) допускается, если она не противоречит закону (п. 1 ст. 388 ГК РФ). При этом в общих случаях для перехода к другому лицу прав кредитора не требуется согласие должника. Однако во избежание рисков возникновения неблагоприятных для цессионария последствий должник должен быть уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу (п.п. 2, 3 ст. 382, 385 ГК РФ).

Для целей налогообложения уступка прав требования по договору рассматривается как реализация имущественных прав (письмо Минфина России от 02.03.2012 N 03-07-11/58, дополнительно смотрите письма Минфина России от 25.01.2012 N 03-11-11/11, от 02.06.2011 N 03-11-11/145, постановление Президиума ВАС РФ от 15.02.2011 N 13295/10).

Налога на прибыль

Бухгалтерский учет

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Переуступка права (требования);

— Энциклопедия решений. Уступка части права (требования);

— Энциклопедия решений. Определение налоговой базы по НДС при передаче имущественных прав;

— Энциклопедия решений. Доходы от реализации имущественных прав в целях налогообложения прибыли;

— Энциклопедия решений. Расходы при реализации имущественных прав (в целях налогообложения прибыли);

— Энциклопедия решений. Договор цессии;

— Энциклопедия решений. Цена уступаемого права (требования) по договору цессии;

— Вопрос: Организация приобретает право требования долга (задолженность физических лиц за товары (работы, услуги)). Впоследствии от должников поступают денежные средства в качестве погашения задолженности. Организация получает оплату по договору цессии, обязанность по применению ККТ у нее не возникает, так как передаваемое имущественное право (например, уступаемое по договору цессии право требования долга) не является ни товаром, ни работой, ни услугой. Каким документом оформить прием наличных денежных средств от физических лиц в кассу организации? (ответ службы Правового консалтинга ГАРАНТ, март 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Примерная форма договора уступки права требования (цессии) (подготовлено экспертами компании ГАРАНТ).

*(2) Указанный порядок определения налоговой базы применяется независимо от того, какие операции (подлежащие налогообложению НДС либо освобождаемые от налогообложения) лежат в основе договора реализации товаров (работ, услуг) (письмо Минфина России от 28.12.2017 N 03-07-11/87954).

НДС по договорам цессии

Практически каждый бизнесмен в своей работе сталкивается с дебиторской задолженностью. Относиться к ней можно по-разному: просто считать эти средства «замороженными» или же воспринимать «дебиторку», как актив, который в случае необходимости можно продать. О налоговых последствиях такой продажи мы сегодня и поговорим. А именно — расскажем о том, как рассчитывается НДС по договору уступки права требования.

Общая информация

Уступка права требования основана на положениях ст. 388–390 ГК РФ. В юридической практике этот тип сделок обычно называют договорами цессии (cessiō в переводе с латыни и означает — «уступка»).

Суть сделки в том, что кредитор за вознаграждение передает право требования долга другому лицу. Чтобы отличать продавца и покупателя долга от сторон в «обычной» сделке купли-продажи, для них тоже существуют специальные термины.

Экономический субъект, который «владел» долгом изначально и продает его, — называется цедентом, а покупатель задолженности именуется цессионарием.

Причины образования задолженности могут быть самыми различными, что влияет на расчет НДС. Основные варианты здесь следующие:

Облагается ли уступка права требования НДС

В общем случае продажа имущественных прав облагается НДС. Это установлено пп. 1 п. 1 ст. 146 НК РФ.

Однако налог следует начислять не всегда. Чтобы определить, облагается ли уступка права требования НДС, нужно рассмотреть порядок налогообложения основного обязательства (п. 1 ст. 155 НК РФ). По смыслу этой статьи НДС при продаже долга нужно исчислять по тем же правилам, что и по «исходному» обязательству.

Далее рассмотрим особенности налогообложения договоров переуступки долга, вытекающих из сделок различного вида.

Продажа долга поставщиком

Если продавец, заключивший договор поставки с отсрочкой платежа, хочет быстрее вернуть средства в оборот, он может продать долг покупателя. Налоговая база будет равна доходу поставщика (цедента), т.е. превышению суммы, полученной от цессионария над задолженностью покупателя (п. 1 ст. 155 НК РФ).

Однако чаще всего «первичная» продажа долга производится с дисконтом. Это понятно: цессионарий получит деньги позднее, кроме того — он берет на себя и риски невозврата. Поэтому цедент обычно получает убыток и не платит с этой операции НДС, база по налогу на прибыль также не возникает.

Никто не запрещает покупателю долга (цессионарию) продать обязательство еще раз. Тогда бывший цессионарий становится цедентом. Если скидка, полученная от первичного кредитора, была существенной, то новый цедент может перепродать долг с прибылью. Тогда он должен заплатить НДС с суммы своего дохода, т.е. с разницы между «закупочной» ценой долга и ценой его реализации (п. 2 ст. 155 НК РФ).

Продавец может попробовать снизить облагаемую базу, включив в нее не только сами затраты на покупку долга, но и сопутствующие расходы, например, курсовые разницы и проценты по кредитам. Но здесь нужно быть готовым к спорам с налоговиками и судебным разбирательствам с непредсказуемым результатом. Хотя шансы на положительный исход дела у налогоплательщика имеются (постановление ФАС ВВО от 26.07.2013 по делу № А82-9316/2012).

Сколько бы раз не перепродавалась «дебиторка», в итоге конечный покупатель получает деньги от должника. При любом договоре цессии, НДС у цессионария возникает при получении задолженности. База равна разнице между суммой взысканного долга и затратами на его покупку (п. 2, 4 ст. 155 НК РФ). НДС исчисляется по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ).

ООО «Альфа» поставила ООО «Гамма» товар на сумму 720 тыс. руб. на условиях отсрочки платежа. После отгрузки ООО «Альфа» продало долг ООО «Гамма» за 540 тыс. руб. Покупатель — ООО «Дельта» в свою очередь перепродало задолженность ООО «Бета» за 600 тыс. руб. Т.к. ООО «Альфа» продало долг по цене ниже номинала, то облагаемая база по НДС у него не возникает. А вот ООО «Дельта» получило прибыль — 60 тыс. руб. (600 – 540).

Именно с этой суммы оно и должно заплатить НДС = 60 / 120 *20 = 10 тыс. руб. У ООО «Бета» база по НДС в размере 120 тыс. руб. (720 – 600) возникнет после получения долга от ООО «Гамма». Налог к уплате здесь определяется расчетным путем аналогично ООО «Дельта»: НДС = 120 / 120 *20 = 20 тыс. руб.

Особенности расчета НДС при частичном погашении долга

Должник может перечислять денежные средства цессионарию частями, в том числе и в течение нескольких налоговых периодов. Напрямую эта ситуация в НК РФ не урегулирована. Здесь возможно два подхода:

Предположим, что ООО «Гамма» из примера 1 перечислило ООО «Бета» 360 тыс. руб. в марте 2019 года и 360 тыс. руб. — в апреле 2019 года.

При первом варианте НДС по сделке за первый квартал 2019 года будет начислен с суммы: 360 – 600 / 720 * 360 = 60 тыс. руб. Такая же облагаемая база возникнет и во 2 квартале 2019 года. Поэтому ООО «Бета» заплатит по 10 тыс. руб. НДС за 1 и 2 квартал.

Если использовать второй вариант, то за 1 квартал платить НДС вообще не надо, т.к. поступившая от ООО «Гамма» сумма (360 тыс. руб.) меньше, чем расходы на покупку долга (600 тыс. руб.). База по НДС в размере 120 тыс. руб. (720-600) у ООО «Бета» возникает только в апреле, после получения всей суммы задолженности. Таким образом, компания заплатит 20 тыс. руб. НДС (120/120*20) уже по итогам 2 квартала.

Похожая ситуация возникает, когда цессионарий приобрел «пакет» из нескольких долгов, а в налоговом периоде получил возврат только по одному из них. Скорее всего, второй вариант «не понравится» контролерам, т.к. налог при этом поступает в бюджет позднее.

Но налогоплательщик вполне может отстоять свою позицию в суде. Так, ФАС ДВО в постановлении от 06.12.2012 № Ф03-5129/2012 указал, что при покупке долгов «единым пулом» затраты цессионария нужно учитывать в целом, независимо от того, сколько должников фактически рассчитались по своим обязательствам.

Продажа долга покупателем

«Дебиторка» у покупателя возникает, если он перечислил аванс. Чаще всего продают право на возврат аванса, например — при расторжении договора.

Возврат аванса сам по себе не облагается НДС, поэтому и операции по продаже права требования этого возврата — тоже не должны им облагаться.

Но речь идет именно о первой продаже долга. Если же цессионарий захочет перепродать приобретенное право требования, то эта операция уже облагается НДС в соответствии с п. 2 ст. 155 НК РФ. Это же относится и к дальнейшим сделкам по перепродаже указанного обязательства. Такова позиция ВАС РФ, изложенная в п. 13 постановления от 30.05.2014 № 33.

Продажа права требования поставки встречается относительно редко. Ведь для этого нужно найти цессионария, которому необходимы те же товары или услуги.

Здесь ситуация сложнее. Ведь формально передается не денежное требование, а имущественные права на товар или иной объект договора. Поэтому налоговики нередко пытаются начислить НДС со всей суммы сделки, ссылаясь на п. 2 ст. 153 НК РФ.

Но суды в подобных ситуациях чаще всего поддерживают бизнесменов. Так, в постановлении 9ААС от 28.04.2014 № 09АП-9335/14 указано, что передачу имущественных прав следует облагать НДС по тем же принципам, что и уступку денежных требований, т.е. в соответствии со ст. 155 НК РФ.

Переуступка задолженности по займу

Продажа долгов по договорам кредита и займа не облагается НДС (пп. 26 п. 3 ст. 149 НК РФ).

Несмотря на то, что в законе прямо говорится не только об уступке, но и о переуступке, налоговики иногда пытаются доказать, что льгота относится только к продаже долга по займу первичным кредитором. Причем контролеров, желающих любыми путями пополнить бюджет, не останавливает даже наличие разъяснений Минфина РФ (письмо от 27.03.2012 № 03-07-05/09).

Но судебная практика здесь обычно складывается в пользу бизнесменов (например, постановление ФАС СЗО от 31.01.2014 по делу № А56-72308/2012).

Важно отметить, что льгота распространяется только на займы, выданные в денежной форме. Если заемные средства предоставлены, например, в виде товаров, то НДС будет облагаться как сам займ, так и операции по его переуступке.

Нужно ли в договоре цессии указывать НДС

Необходимость выделения НДС в договоре цессии закон не предусматривает. Статья 389 ГК РФ лишь указывает на то, что форма договора (простая письменная или нотариальная) должна соответствовать форме основного обязательства.

Но, чтобы избежать в дальнейшем споров с проверяющими, все-таки лучше указать в договоре информацию о сумме НДС.

Если задолженность продается с убытком или по номиналу, то следует включить в текст формулировку «в том числе НДС — 0 рублей».

Если же цедент получает прибыль от сделки, то цессия облагается НДС. Поэтому в договоре нужно указать сумму налога, определенную расчетным путем, исходя из размера этой прибыли.

ООО «Альфа» продает ООО «Сигма» задолженность с номинальной стоимостью — 600 тыс. руб. Цена продажи — 660 тыс. руб. Следовательно, доход ООО «Альфа» составляет 660 – 600 = 60 тыс. руб. НДС с этой суммы равен 60 / 120 / 20 = 10 тыс. руб. Таким образом, в договоре следует указать «в том числе НДС — 10 тыс. рублей».

Как заполнить счет-фактуру

Оформление документа зависит от того, какая сторона сделки это производит.

Цедент выставляет цессионарию счет-фактуру при любом финансовом результате от продажи задолженности. Если задолженность продана с убытком или «по себестоимости», т.е. за сумму, равную номиналу, то облагаемая база (графа 5) и сумма налога (графа 8) будут равны 0.

Если же цедент получил прибыль, то в графе 5 нужно отразить ее сумму, которая и будет являться налоговой базой. НДС в графе 8 будет определен расчетным путем по ставке 20/120, которую следует указать в графе 7.

Исключение здесь делается только для ситуации, когда продается задолженность по кредиту или денежному займу. В этом случае счет-фактура не нужен вообще, т.к. для операций, освобожденных от НДС, его оформление не требуется (пп. 1 п. 3 ст. 169 НК РФ).

У цессионария облагаемая база по НДС возникает при получении денег от должника. В этот момент он выставляет счет-фактуру в одном экземпляре. В строке «покупатель» нужно указать должника, в графе 5 — разницу между поступлениями от должника, и затратами на приобретение долга.

Определение суммы НДС в графе 8 производится расчетным путем, аналогично цеденту.

Как учесть все нюансы расчета НДС и избежать проблем с налоговиками

НДС — один из основных налогов, формирующих госбюджет. А для налогоплательщиков — существенная часть фискальной нагрузки. Неудивительно, что бизнесмены пытаются различными путями снизить выплаты по этому налогу. И далеко не всегда применяемые способы соответствуют закону.

Существенная часть выявляемых налоговиками нарушений относится именно к НДС.

Поэтому проверки деклараций по НДС проводятся особенно тщательно. Случаи, когда «камералка» проходит «безболезненно» для налогоплательщика, очень редки. В большинстве ситуаций бизнесмену приходится давать многочисленные пояснения и предоставлять массу документов, чтобы отбиться от претензий, предъявленных контролерами.

Любые нестандартные операции немедленно вызывают подозрение проверяющих. К таким сделкам, несомненно, относятся и договора цессии, особенно, если цена продажи долга существенно меньше номинала.

Практически единственная возможность пройти проверку без проблем — это платить НДС в полном объеме и применять только законные варианты его оптимизации.

Методы контроля постоянно совершенствуются и «окно», в рамках которого можно использовать налоговые схемы, все больше сужается. Налоговикам в этой работе активно помогают и банки, которые руководствуются законом № 115-ФЗ и разъяснениями ЦБ РФ.

Но заниматься этой работой должны специалисты по налоговой оптимизации, иначе вряд ли удастся избежать проблем с контролирующими органами.

Подведем итог

Цессия — это перепродажа дебиторской задолженности, появившейся по различным основаниям. Реализуемый долг может возникнуть как после отгрузки товаров, так и в результате перечисления аванса или выдачи займа.

Начисление НДС по договору цессии зависит как от вида долга, так и от финансовых результатов сделки для каждого из участников.

Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях

Порядок заполнения Раздела 7 декларации по НДС

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

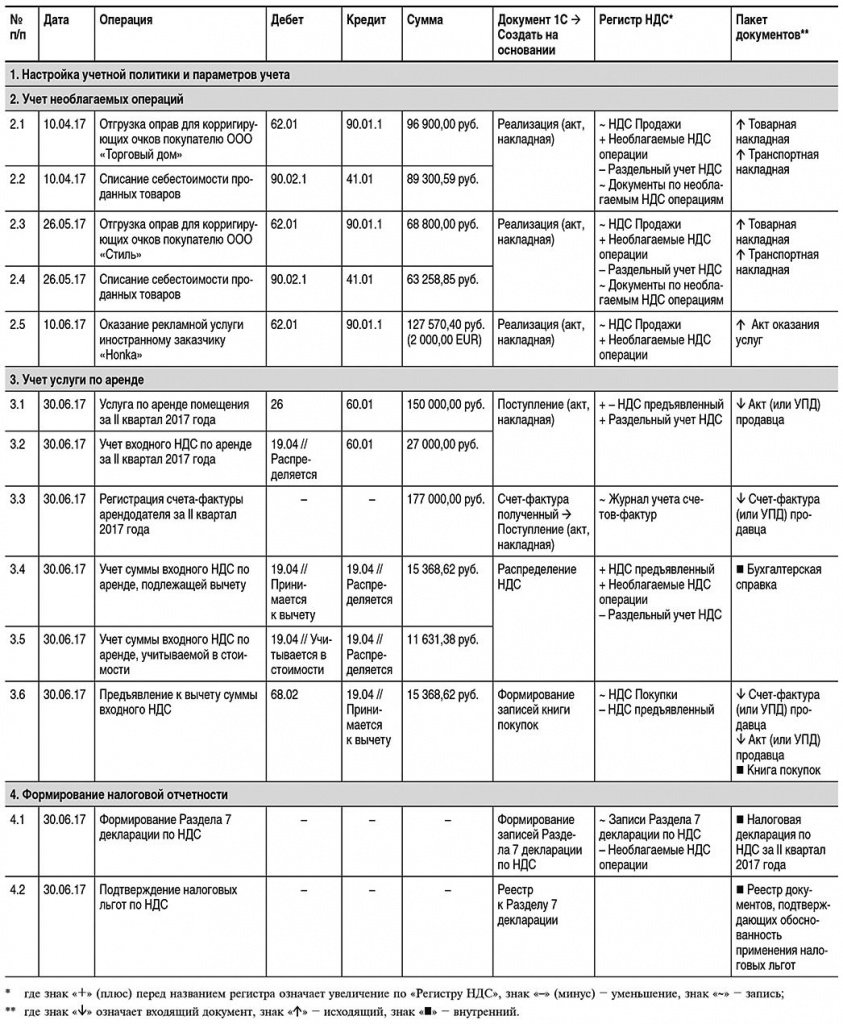

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2017 года осуществила следующие операции:

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

Учет необлагаемых операций

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2017 года арендовала у ООО «Дельта» офисное помещение.

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2017 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Формирование налоговой отчетности

Рис. 4. Формирование записей Раздела 7 декларации по НДС

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Одновременно вносятся расходные записи в регистр Необлагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

Раздел 7 декларации по НДС

за II квартал 2017 года

Данные

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги

Стоимость приобретенных оправ для корригирующих очков

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб.

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Заполнение Реестра подтверждающих документов производится по кнопке Сформировать (рис. 5).

Рис. 5. Составление «Реестра подтвердающих документов» за II квартал 2017 года

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/1281@ не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.