Что такое неучтенные расходы и как их учесть

Неучтенные расходы появляются в ситуациях, когда затраты были осуществлены в прошлом налоговом периоде, а документальное их подтверждение появилось позже – после наступления нового финансового года. Услуга или товары были по факту получены, деньги на них предприятие потратило, но в учете не смогло отразить из-за отсутствия оснований в виде оформленных актов, накладных.

Вопрос: Вправе ли организация при исчислении налога на прибыль текущего периода учесть выявленные суммы неучтенных расходов, которые относятся к предыдущим периодам, если прошло более трех лет (ошибка привела к излишней уплате налога на прибыль)? Можно ли уменьшить налоговую базу текущего периода на сумму выявленных расходов, если в данном периоде будет получен убыток? Если нет, то правомерно ли учесть их в периоде, когда будет получена прибыль?

Посмотреть ответ

Что делать, если были обнаружены неучтенные расходы

Если организацией было выявлено наличие расходов, относящихся к категории неучтенных, в бухгалтерском и налоговом учете должны быть произведены операции по признанию этих затрат. Ошибки, допущенные в прошлых периодах, разрешено исправлять в отчетном году в соответствии с нормативами ст. 54 НК РФ:

Вариантов действий при обнаружении неучтенных затрат может быть два:

Первый случай актуален, если организация не может достоверно определить, на каком этапе были упущены операции по понесенным расходам. Разрешено применить этот прием, если налоговая база была завышена, бюджету не был нанесен ущерб в форме недоплаты налога на прибыль. Налоговые органы не рекомендуют производить корректировку отчетным периодом, если он является убыточным для организации. Не приветствуется использование этого способа в ситуациях с наличием убытка в периоде, в котором расходы были фактически понесены.

Вопрос: Можно ли учесть в расходах по налогу на прибыль неучтенную часть членских взносов при прекращении членства в СРО? В налоговом учете членские взносы признавались равномерно и ежеквартально учитывались в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

Посмотреть ответ

Возможность вернуть переплату по налоговым отчислениям возникает только при условии внесения изменений в утвержденную отчетную документацию прошлых периодов. Вариант с уточнением данных датой возникновения расходов опирается на правила исправления ошибок в налоговом учете.

НА ЗАМЕТКУ! Внесение корректировок в налоговую отчетность прошлых лет с целью уменьшения базы налогообложения привлекает к субъекту хозяйствования повышенное внимание контролирующих органов. После этой процедуры возможно инициирование выездной проверки налоговой инспекцией.

Положения ПБУ 22/2010 указывают на то, что отсутствие информации в учете о конкретной операции по причине недоступности для организации сведений и документов о событии не может быть признано ошибкой. Если руководствоваться этой нормой, то изменения не надо вносить прошлым периодом, достаточно отразить затраты в текущем году. Утверждение согласовывается и с содержанием Постановления № 09АП-6639/2013 от 26 марта 2013 г., составленного арбитражным апелляционным судом.

Разночтения по выбору метода исправления ситуации с обнаруженными неучтенными расходами вызваны тем, что:

Такие выводы подтверждаются Минфином в Письме от 16 октября 2009 г. под № 03-03-06/1/672. Если в периоде понесения расходов по факту не был начислен к уплате налог, то это забытую часть расходов нельзя отразить текущей датой. Нарушается требование, которое предполагает наличие излишне перечисленного налога в пользу бюджета. В Письме Минфина от 23 апреля 2010 г. под № 03-02-07/1-188 указывается, что при желании увеличить расходную базу за счет неучтенных затрат в случае отсутствия налоговых платежей необходимо подавать уточняющие декларации.

ОБРАТИТЕ ВНИМАНИЕ! Минфин настаивает, что при убыточности деятельности неучтенные расходы нельзя отражать текущим годом, они должны быть показаны в уточняющей отчетности прошлых лет.

Без корректировки отчетных данных предыдущих лет не обойтись в ситуациях, когда имели место неучтенные и расходые, и доходные операции. Даже если суммы, завышающие и занижающие налогооблагаемую базу, равны, не разрешается их суммировать в текущем году. Для минимизации рисков рекомендуется подавать уточненную декларацию.

Последствия выявления неучтенных затрат

Неучтенные затраты могут стать причиной переплаты предприятия по налоговым обязательствам. Бюджет от отсутствия в учете субъекта предпринимательства одной или нескольких расходных операций не пострадает, но это негативно скажется на финансовом состоянии учреждения. Появление переплаты по налогу на прибыль не означает, что исключена вероятность занижения показателя начислений по другим видам налогов.

НАПРИМЕР. Если забыть учесть расходы, связанные с приобретением основного средства, налог на прибыль будет завышен, но отсутствие в учете данных о новом активе приведет к недоплате налога на имущество.

За недоимки на предприятие может быть наложен штраф и будет насчитываться пеня за просрочку платежа.

Алгоритм действий субъекта хозяйствования

Если принято решение исправлять данные учета путем отображения ранее неучтенных сумм, то надо заранее подготовить документальное обоснование для каждого шага. Это необходимо для того, чтобы суметь в случае внеплановой налоговой проверки доказать правильность действий в настоящий момент. Все суммы доходов и расходов должны быть подтверждены первичной документацией.

Алгоритм исправления недочетов зависит от типа налогов, по которым произошло завышение платежа из-за неучтенных расходных операций. В отношении НДС с налогом на прибыль можно скорректировать показатели прошлых лет или отразить все в текущем периоде. Пошагово это выглядит так:

После этого надо систематизировать все документы и подготовиться к возможной внеплановой проверке ФНС.

Если обнаруженные неучтенные расходные операции затрагивают базу налогообложения по налогу на прибыль, то вариант решения проблемы только один: подать уточняющую декларацию за период, в котором были показаны неверные данные. Текущей датой исправить ошибку нельзя. Для земельной декларации не предусмотрена возможность проведения перерасчетов за прошлые годы в отчетном периоде. Форма декларации предполагает внесение корректировок только путем уточнения поданных отчетов за соответствующий период.

Пошаговая инструкция по документальному сопровождению учета затрат прошлых периодов:

ЗАПОМНИТЕ! При необходимости подать уточненную декларацию для исправления ошибки прошлых лет надо использовать ту форму отчета, которая была актуальна в периоде возникновения неучтенных операций по расходам предприятия.

Порядок учета расходов прошлых периодов

Отражение корректировок в бухгалтерском учете должно производиться в прошлом году, если отчетность по нему еще не утверждена. В ситуациях с утвержденными формами бухгалтерских отчетов внесение изменение производится текущим отчетным периодом. При обнаружении расходов, которые не были показаны в учете и произошли в прошлом, делается проводка Д91.2 (84) и К60 (76).

Какой использовать счет по дебету, предприятие определяет самостоятельно, опираясь на критерий существенности ошибки. Степень значимости неточностей в учете оценивается по нормативам, отраженным в учетной политике организации. Для несущественных ошибок рекомендуется воспользоваться счетом 91, при внушительных суммах неучтенных затрат применяют 84 счет. Показатели в отчетности при выявлении существенных ошибок должны пересчитываться ретроспективным методом.

Принимаемые и не принимаемые расходы в 1С Бухгалтерия 8.3

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Налог на прибыль » Принимаемые и не принимаемые расходы в 1С Бухгалтерия 8.3

В статье 270 НК РФ отражен перечень расходов, не учитываемых в целях налогообложения. Это означает, что предприятие производит расходы за счет собственной прибыли. В данной статье рассмотрим отражение в учете расходов, не учитываемых в целях налогообложения. Разберем на примере как правильно в программе 1С 8.3 Бухгалтерия 3.0 отразить принимаемые и не принимаемые расходы.

Принимаемые и не принимаемые расходы в целях налогообложения

Для бухгалтеров принимаемые и не принимаемые расходы в целях расчета налога на прибыль – это:

Основные не принимаемые расходы для исчисления прибыли, часто встречающиеся на практике, в работе предприятия – это:

Как оформить не принимаемые расходы в 1С 8.3

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

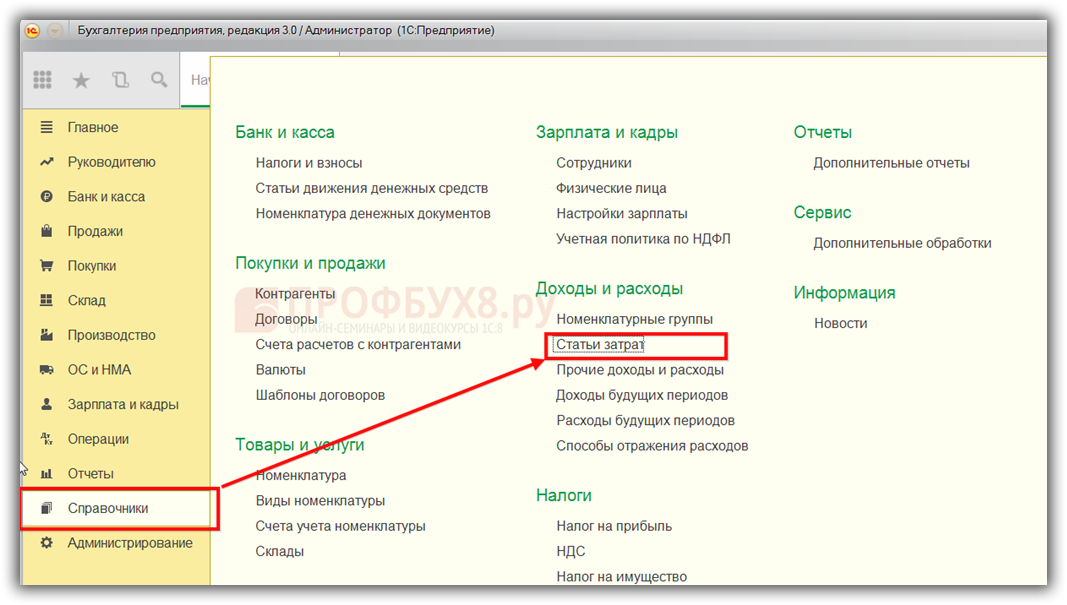

Заходим в меню Справочники и выбираем Статьи затрат:

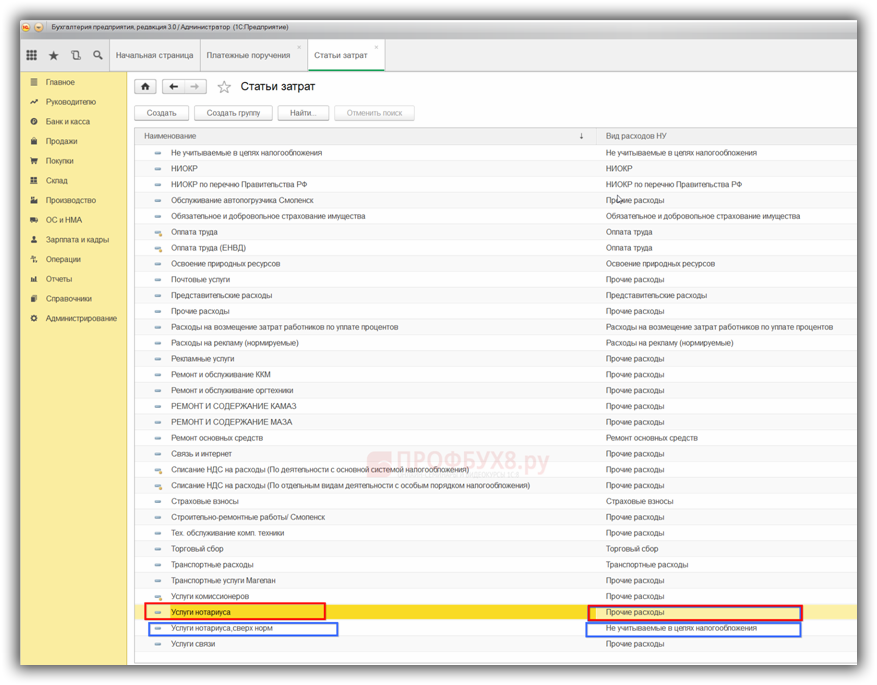

Двойным щелчком открывается список статей затрат. Если список уже полностью сформирован, то задача бухгалтера проверить и исправить в справочнике правильное назначение Вид расхода НУ.

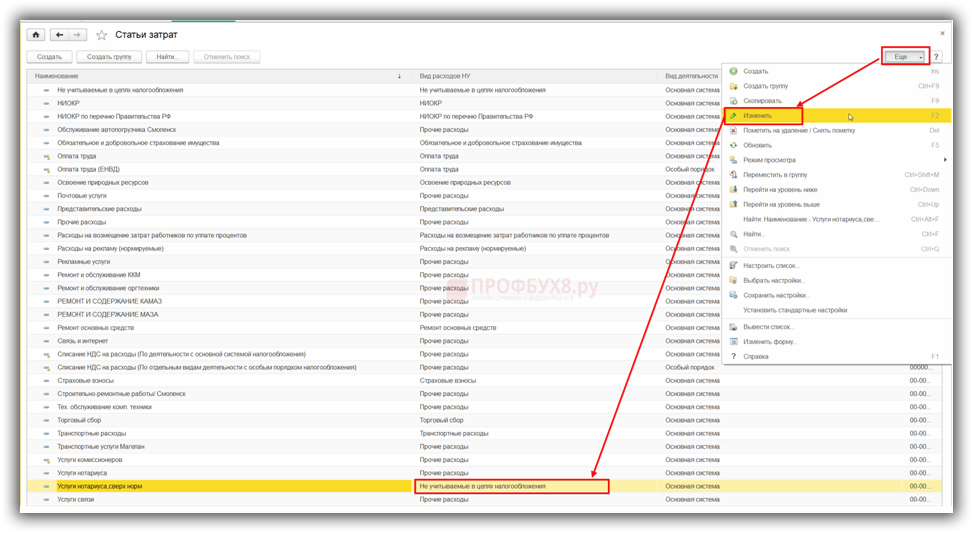

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

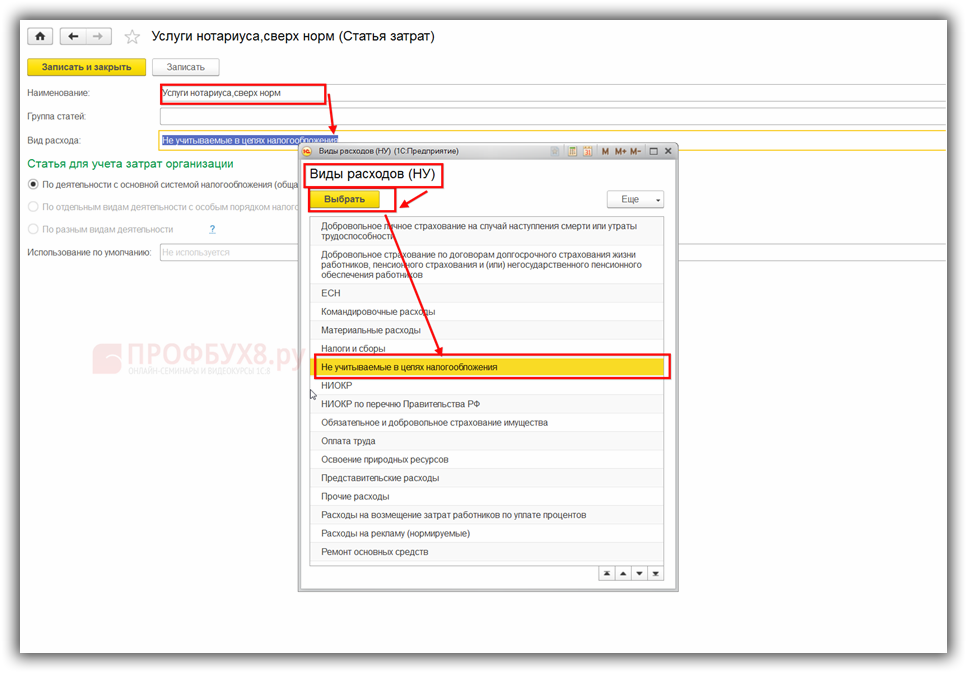

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

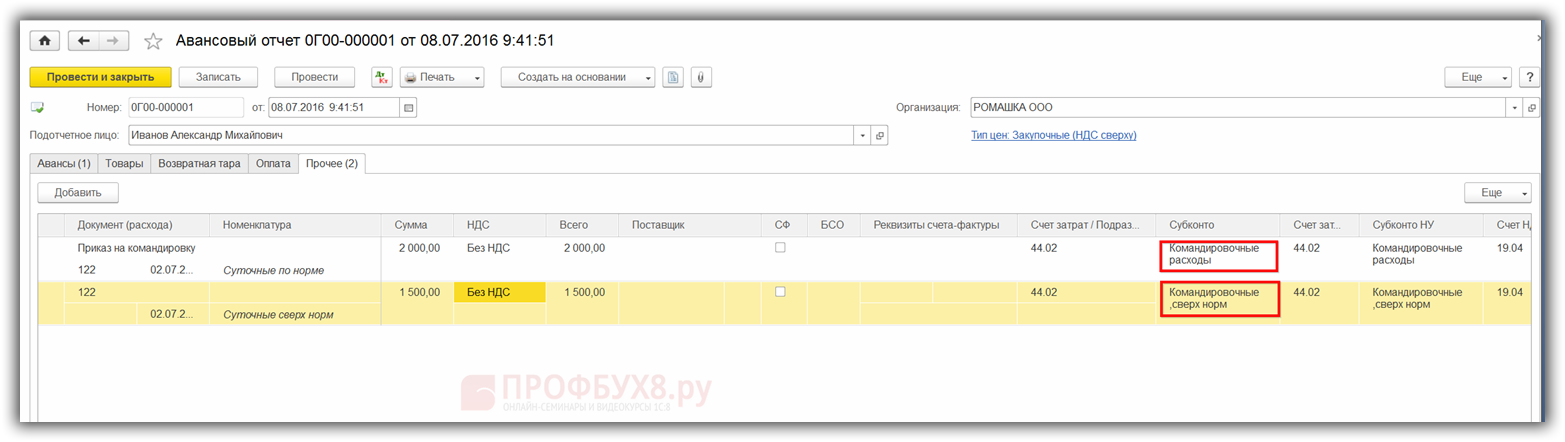

Например: сотруднику в командировке, согласно письменному распоряжению/приказу руководителя, были выплачены суточные сверх норм, установленных приказом предприятия – в размере 3 500 руб. в сутки. При этом норма командировочных по предприятию 2 000 руб. в сутки.

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

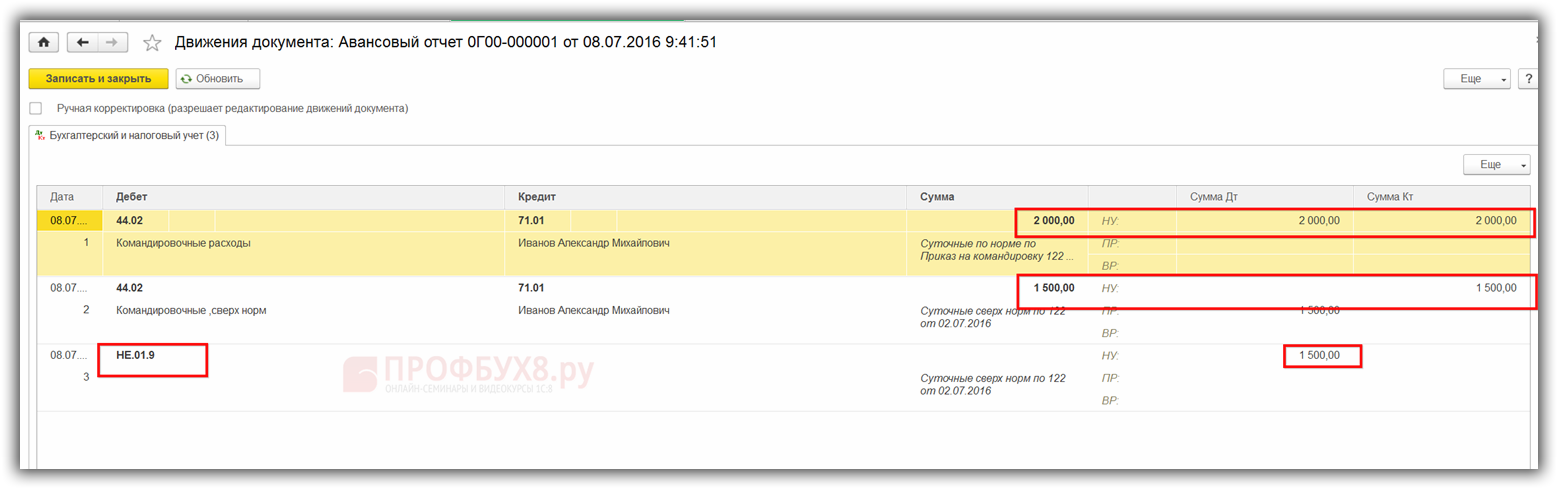

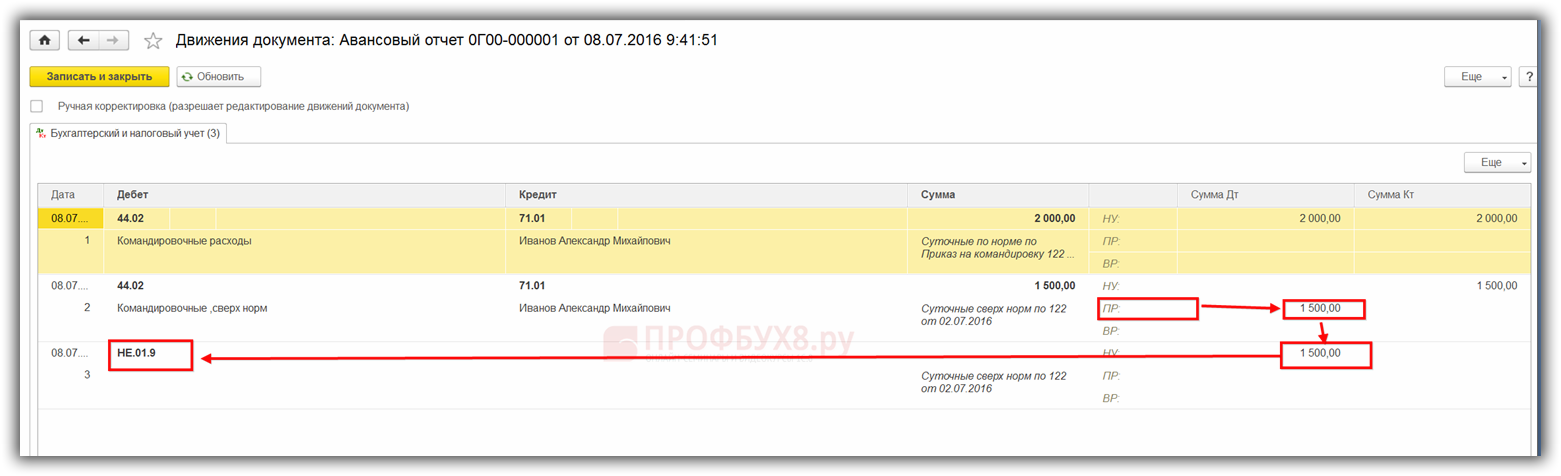

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе “Вся правда о доходах и расходах“.

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Можно ли учесть прошлогодние расходы в текущем году: анализируем риски

Представим такой случай. Организация применяет общую систему налогообложения (ОСНО). В прошлом году возникли расходы, но по какой-то причине компания их не учла. Можно ли отразить затраты в текущем году? Если можно, то при каком условии? Вопрос вроде бы простой, но эта простота кажущаяся. Существует сразу несколько вариантов ответа, и у каждого варианта есть серьезное обоснование. Давайте разбираться.

Исходные данные

Предположим, что в 2020 году бухгалтер обнаружил документы по расходам, которые нужно было отразить в 2019 году. Но тогда расходы учтены не были. Как поступить теперь? Есть два варианта.

Второй вариант — это не что иное, как перерасчет облагаемой базы в периоде выявления ошибки. А такой перерасчет возможен, только если ошибка привела к излишней уплате налога. Об этом говорится в пункте 1 статьи 54 НК РФ.

Выполняется ли данное условие? Выполняется, ведь в 2019 году расходы были показаны не в полном объеме, и, как следствие, облагаемая база оказалась завышенной Соответственно, налог за 2019 год излишне уплачен.

Означает ли это, что затраты прошлого периода в любом случае можно списать в текущем году? По мнению многих специалистов, в том числе инспекторов ИФНС — нет, не означает. Есть еще дополнительные условия, прямо не упомянутые в Кодексе, но которые, как считают налоговики, должны выполняться.

Условие первое: в декларации за 2019 год должен стоять налог «к уплате»

Объяснение тут простое. Как мы уже упоминали, для исправления ошибки в текущем периоде нужно, чтобы ошибка привела к излишней уплате налога (п. 1 ст. 54 НК РФ). А «излишняя уплата» возможна только при наличии налога «к уплате». Если же в прошлогодней декларации значился убыток, то ни о какой уплате, тем более об «излишней», говорить не приходится.

Отметим, что сумма налога на прибыль в декларации за 2019 год не важна. Она может составлять хоть 1 рубль, лишь бы это была величина «к уплате».

Условие второе: своевременное отражение расходов не привело бы к убыткам в прошлом периоде

Поясним на цифрах. Допустим, облагаемая база в 2019 году равнялась 100 000 руб. В 2020 году выявлены расходы, относящиеся к прошлому году, на сумму 150 000 руб. Если бы компания показала эти издержки своевременно, то в 2019 году образовался бы убыток 50 000 руб.(100 000 — 150 000).

Есть мнение, что при таком положении дел учесть «забытые» затраты в 2020 году невозможно. Ведь существует механизм, который регламентирует перенос убытков прошлого периода на будущее. Согласно ему в период с 2017 по 2021 год при списании прошлогодних убытков текущую базу разрешено уменьшать не более чем на 50% (п. 2.1 ст. 283 НК РФ).

В случае, когда база 2020 года мала, например, 20 000 руб., организация вправе учесть убытки 2019-года лишь в сумме 10 000 руб.(20 000 руб. х 50%). А отражение полной суммы прошлогодних расходов в 2020 году приводит к уменьшению базы на 150 000 руб. Таким образом, ущерб бюджету в нашем примере равен 140 000 руб.(150 000 — 10 000).

Условие третье: в текущем налоговом периоде необходимо показать прибыль

А дальше чиновники сделали неожиданный вывод:

«Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль».

На чем основано данное утверждение, специалисты финансового ведомства не сообщили.

Судебная практика

В последнее время Верховный суд не раз обращался к теме учета прошлогодних затрат при формировании текущей налоговой базы. И неизменно давал заключение: подавать «уточненку» за прошлый период не нужно, можно списать расходы в момент их обнаружения.

Мы полагаем, что ни одно из условий (в том числе предложенное Верховным судом) не вытекает из НК РФ. Каждое из этих требований основано на расширительном толковании закона. Тем не менее, в случае разногласий с инспектором дело, скорее всего, дойдет до суда. Поэтому тем, кто не готов тратить силы, время и деньги на арбитражный процесс, лучше по возможности не нарушать условий.

Расходы, не учитываемые при налогообложении

В статье на примерах рассказано о неучитываемых при налогообложении расходах

К таким расходам, в частности, относят:

Рассмотрим порядок учета постоянных положительных разниц в связи с отражением в бухучете отдельных видов расходов.

Штрафные санкции

За неуплату или опоздание в перечислении налогов и взносов в государственные внебюджетные фонды фирмы платят штрафы и пени. Они уменьшают бухгалтерскую прибыль, но не влияют на сумму налогооблагаемой прибыли.

Таким образом, после корректировки по ПБУ 18/02 сальдо по счету 68 субсчет «Расчеты по налогу на прибыль» составило 60 000 руб. (57 830 руб. + + 2170 руб.) и сравнялось с суммой налога в декларации.

Резервы

В бухучете фирма может создавать следующие резервы:

Отчисления в эти резервы уменьшают бухгалтерскую прибыль.

В налоговом учете разрешено формировать такие резервы:

Из сопоставления этих перечней следует вывод, что постоянные положительные разницы появляются, если в бухгалтерском учете фирма создает резервы:

В этих случаях также надо доначислить налог на прибыль в сумме постоянного налогового обязательства.

Нормируемые расходы

Нормируемые расходы в бухучете списывают полностью, а налоговую базу они уменьшают лишь в пределах норм. Наиболее распространенные из таких расходов приведены в Справочнике бухгалтера

Суммы превышения нормативов образуют постоянные положительные разницы. По ним надо начислить постоянные налоговые обязательства (ПНО). Тогда налог в бухучете возрастет до суммы, указанной в декларации.

Для удобства к счетам по учету затрат (20–26 или 44) можно открыть два субсчета: «Расходы в пределах норм» и «Сверхнормативные расходы».

Таким образом, налог на прибыль в бухучете составил 93 000 руб. (86 000 руб. + 7000 руб.), что соответствует данным налогового учета.

Убытки, не признаваемые в налоговом учете

Бухгалтерскую прибыль уменьшают любые убытки, а налоговую – лишь некоторые из них. Так, налогооблагаемую прибыль нельзя уменьшить на убытки:

Дооценка основных средств

Каждая фирма имеет право не чаще одного раза в год (на конец отчетного года) переоценивать свои основные средства. Индексы для этого она может разработать сама или воспользоваться коэффициентами Росстата. При этом переоценивают однородные группы основных средств. Например, если вам принадлежит несколько зданий, то нужно переоценить их все.

Если вы решили провести переоценку основных средств, то в последующем придется это делать каждый год.

В бухучете переоценку основных средств отражают следующим образом: дооценку – на счете 83 «Добавочный капитал», уценку – на счете 91 «Прочие доходы и расходы».

Для налогообложения прибыли результаты переоценки не учитывают. Об этом сказано в пункте 1 статьи 257 Налогового кодекса. Поэтому сумма дооценки основных средств – это и есть постоянная положительная разница. Она появляется в процессе начисления амортизации на основное средство. По дооцененному имуществу амортизация в бухучете всегда будет больше, нежели в учете налоговом. С разницы между суммами амортизации следует ежемесячно начислять постоянное налоговое обязательство в течение оставшегося срока использования основного средства или до очередной переоценки.

Если в предшествующие годы вы уценили основное средство, то постоянная положительная разница после дооценки образуется в пределах предыдущей уценки.

Как учесть налог на прибыль и заполнить отчет о финансовых результатах

Читайте также по теме:

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Какие расходы относятся к прочим в бухучете

Все затраты любой организации можно упрощенно разделить на те, которые связаны с ее основной деятельностью, и прочие расходы. Формировать необходимые данные о прочих расходах в бухгалтерском учете нужно на основании гл. 3 ПБУ 10/99.

Согласно п. 11 данного нормативного акта, к прочим относят расходы, возникающие:

Для прочих расходов в бухгалтерском учете этот перечень является открытым.

Для коммерческой фирмы прочие расходы, как и затраты, связанные с ее основным видом деятельности, — это важная часть учетной системы, так как данная информация влияет на принятие правильных управленческих решений.

К расходам в бухучете предъявляются следующие требования:

Чтобы узнать больше об отражении результатов, не связанных с основной деятельностью, читайте статью «Бухгалтерский учет прочих доходов и расходов (нюансы)».

Проводки для учета прочих расходов

Отражаются операции по прочим расходам на счете 91 «Прочие доходы и расходы», по дебету которого фиксируют расходы, а по кредиту — доходы. Учет ведется с использованием следующих субсчетов:

Счет 91 в конце каждого месяца не имеет остатка — просчитываются обороты по дебету и кредиту, выводится их общее сальдо и записывается на субсчете 91-9 в корреспонденции со счетом 99 «Прибыли и убытки».

Проводки будут выглядеть так:

Аналитический учет прочих расходов на счете 91 рекомендуется вести отдельно по каждой из операций, чтобы иметь перед глазами полную картину их влияния на результат работы компании.

Примеры бухгалтерских записей в связи с признанием прочих расходов вы можете посмотреть в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Общий остаток на счете 91 в последний день месяца получается нулевой, но на его субсчетах с начала года аккумулируются суммы по дебету и кредиту. В конце декабря на субсчет 91-9 переносятся суммы с субсчетов 91-1 и 91-2, собранные за год внутренними проводками:

В бухгалтерской отчетности прочие расходы указываются в отчете о финансовых результатах по строке 2350.

Пример заполнения строки 2350 можно посмотреть в Путеводителе по бухгалтерской отчетности, получив бесплатный пробный доступ к КонсультантПлюс.

Прочие расходы в налоговом учете – это…

В практике каждого бухгалтера имеются такие случаи, когда производятся затраты, не связанные с основной коммерческой деятельностью. Тогда возникает вопрос: можно ли отражать эти расходы при ведении налогового учета? Чтобы ответить на него, нужно обратиться к ст. 265 «Внереализационные расходы» НК РФ, в которой указан список обоснованных для уменьшения налогооблагаемой базы трат, не относящихся к основной деятельности.

В реальности часто существуют такие траты организации, которые принимаются в бухгалтерском учете, но не могут быть учтены в налоговом учете. Бухгалтер должен их хорошо знать.

К ним, в частности, относятся:

Не все отраженные в бухучете затраты организации можно учесть при ведении налогового учета. Это создает временные разницы, которые необходимо учитывать в соответствии с ПБУ 18/02.

Налоговый кодекс: прочие расходы при налогообложении

Чтобы правильно сформировать полученную прибыль для расчета налога, необходимо руководствоваться специальным списком внереализационных расходов, который содержит ст. 265 НК РФ. Этот перечень включает:

К внереализационным расходам относят также убытки от стихийных бедствий, безнадежные долги, порчу материальных ценностей при отсутствии виновного лица и др.

Перечень таких расходов открыт. К нему могут быть отнесены другие траты предприятия, не относящиеся к производству и реализации. Главным при этом является то, что необходимо соблюдать условие, указанное в п. 1 ст. 252 НК, — затраты нужны для полноценной деятельности организации и должны быть оформлены документально надлежащим образом и со всеми необходимыми реквизитами.

Момент признания расхода для расчета налогов также оговорен в НК РФ. Если согласно учетной политике организации применяется метод начисления, то нужно пользоваться указаниями п. 7 ст. 272 НК РФ. При кассовом методе для списания внереализационных расходов необходимо руководствоваться п. 3 ст. 273 НК РФ.

Что говорит Налоговый кодекс о внереализационных расходах, вы узнаете из статьи «Ст. 265 НК РФ: вопросы и ответы».

Итоги

Достоверное отражение прочих расходов в бухгалтерском и налоговом учете помогает не только избавить компанию от претензий контролеров, но и получить информацию для принятия стратегических решений. Поэтому бухгалтеру важно правильно идентифицировать расходную хозяйственную операцию, оперируя нормами бухгалтерского и налогового законодательства.