Возмещение расходов ФСС и их отражение в отчетности в программах 1С

До 01.01.2021 г. можно было применять зачетный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. сумму начисленных страховых взносов можно было уменьшить на выплаты по социальному страхованию.

Одной из самых весомых по затратам социальных выплат являются пособие по беременности и родам и пособие по уходу за ребенком до 1,5 лет. Поэтому у многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы.

С 01.01.2021 г. в связи с окончательным вступлением в Пилотный проект всех регионов России зачетный механизм возмещения расходов применять больше нельзя.

И теперь организации, у которых есть вышеописанное превышение, могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд в течение 10 календарных дней с даты представления работодателем полного комплекта документов должен вернуть денежные средства.

Однако бывают ситуации, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств придется ждать немного дольше: в течение трех месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важный нюанс! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления и отражаются в программах 1С они совершенно иначе!

Возмещение расходов из ФСС отражается в двух отчетах: 4-ФСС и РСВ.

Если речь идет о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

А если мы говорим о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то не стоит удивляться, обнаружив его в отчете 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе

1С: Зарплата и управление персоналом, ред. 3.1.

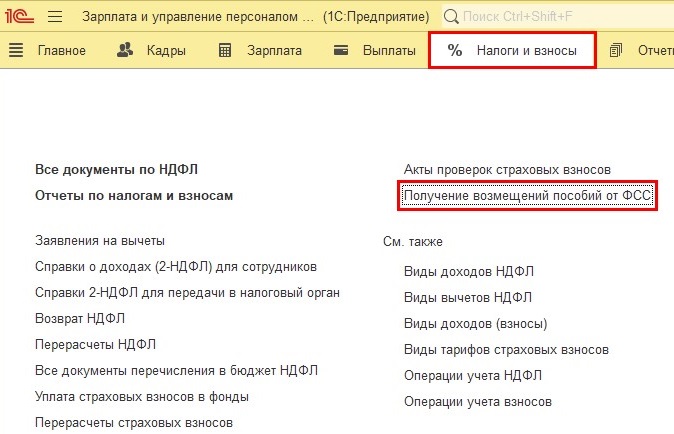

Шаг 1. Перейдите в раздел «Налоги и взносы».

Шаг 2. Нажмите кнопку «Создать».

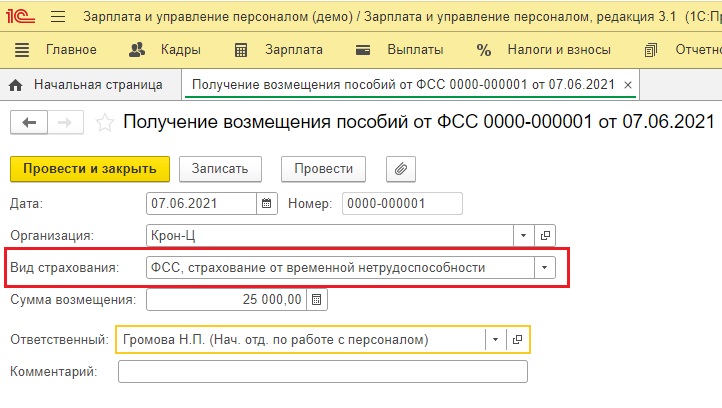

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

• дату получения возмещения, согласно дате в банковской выписке;

• вид страхования – «ФСС, страхование от временной нетрудоспособности»;

Шаг 4. Проведите документ – «Провести и закрыть».

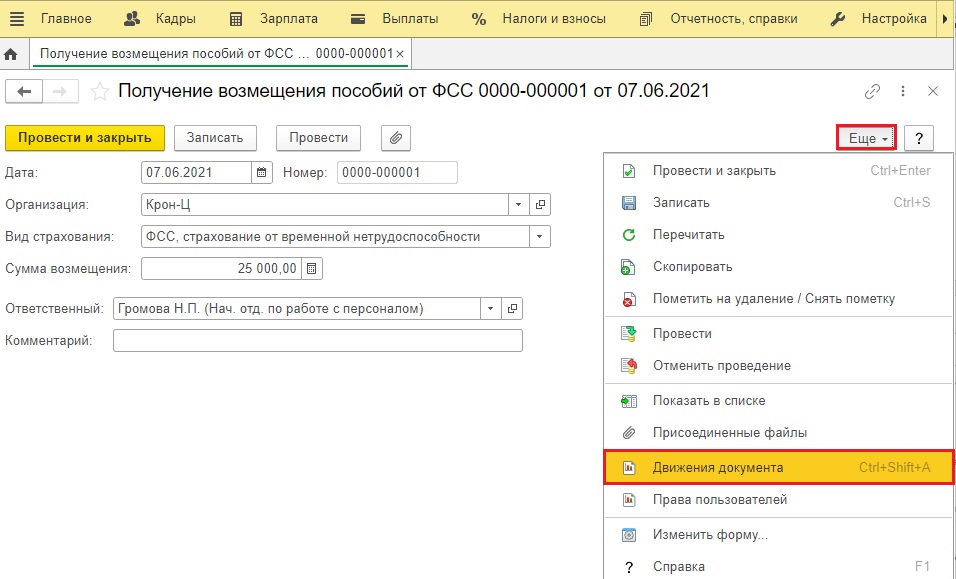

Шаг 5. Нажмите кнопку «Еще» в журнале документов и посмотрите «Движения документа».

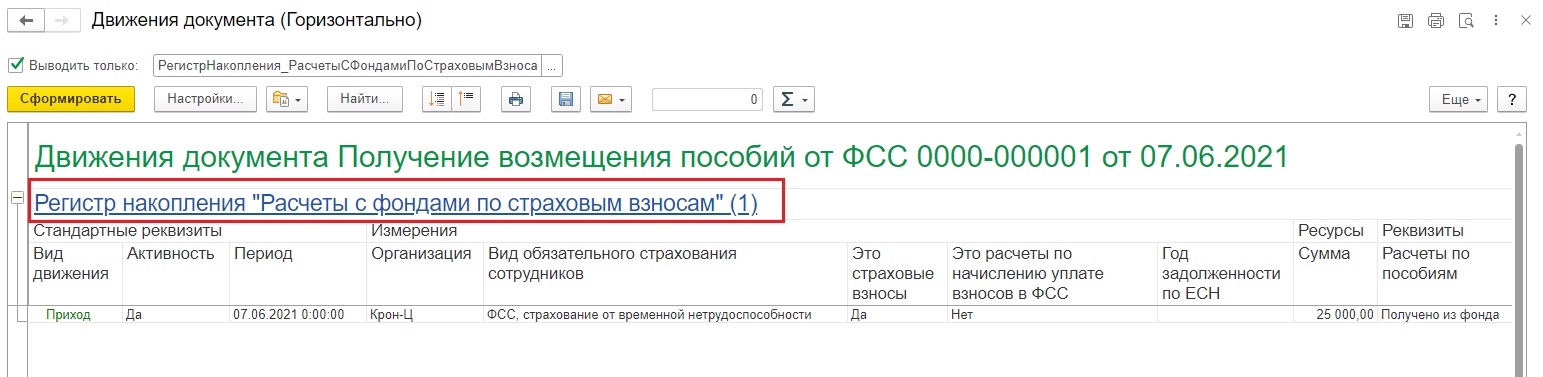

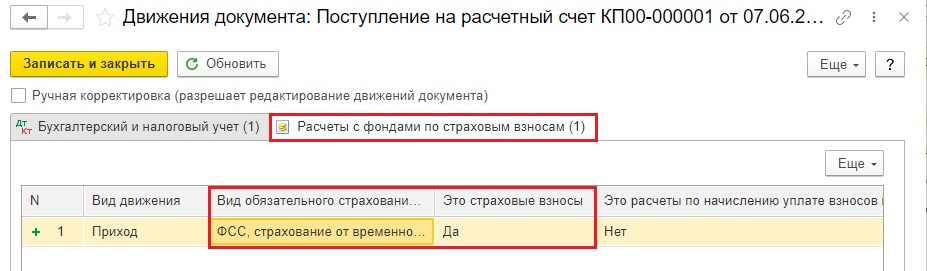

В документе задействован регистр накопления «Расчеты с фондами по страховым взносам».

Отражение регистрации возмещения расходов ФСС в программе

1С: Бухгалтерия предприятия, ред. 3.0.

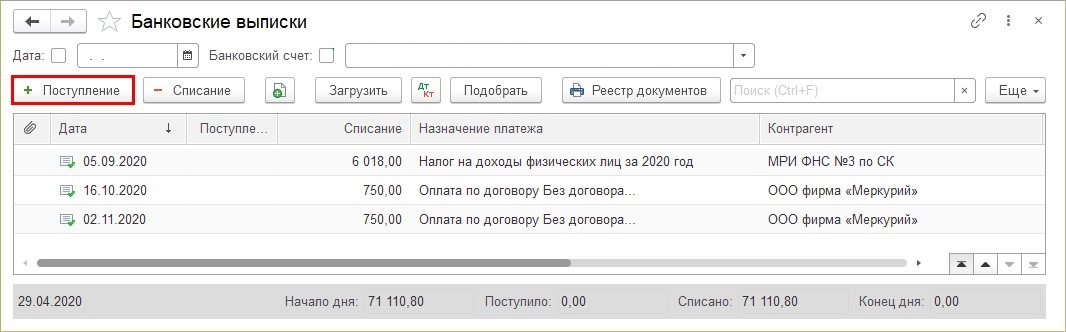

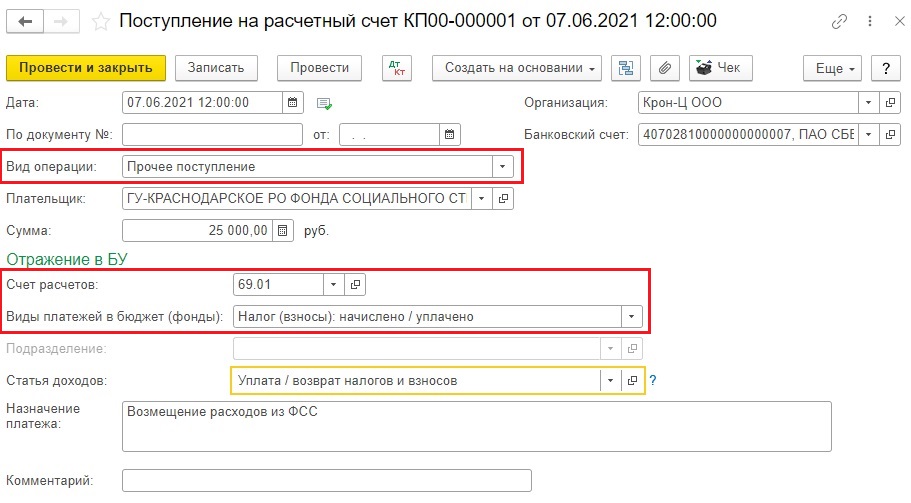

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчетный счет» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

• Вид операции – «Прочее поступление»;

• Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

Шаг 3. Проведите документ по кнопке «Провести и закрыть».

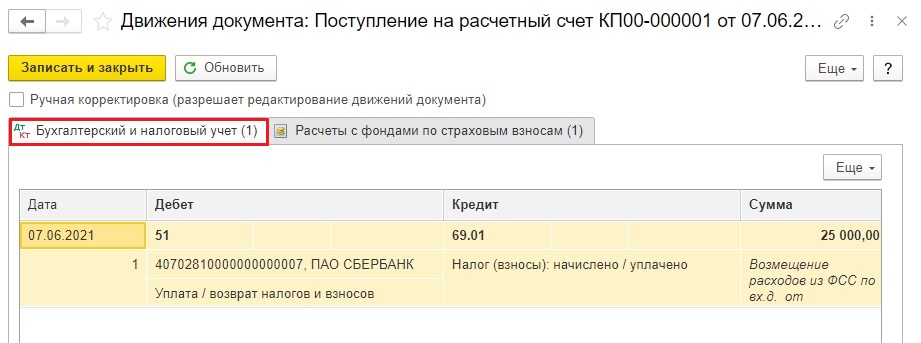

На основании занесенных пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования, формируются отчеты.

Отражение в отчетности сумм полученного возмещения расходов от ФСС

Проанализируем, как отразится сумма, полученная от ФСС в счет возмещения пособий, в отчетности.

Или в раздел «Отчетность – «Регламентированные отчеты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

Далее алгоритм идентичен для обеих программ 1С.

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. Выберите нужный вид отчета.

Шаг 4. Укажите период отчета и нажмите «Создать».

Шаг 5. В открывшейся форме отчета нажмите кнопку «Заполнить».

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встает в строку, где отражаются страховые взносы, подлежащие уплате?

Друзья, это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчеты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчету по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. Зачастую пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

Также хотелось бы кратко коснуться вопроса возмещения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров:

Всё это будет отображаться в таблице 2 по строке 6 расчета по форме 4-ФСС.

Авторы статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Бухгалтерский учет возмещений от ФСС в бюджетных организациях-участниках пилотного проекта

В статье «Учет возмещений от ФСС в бюджетных организациях-участниках пилотного проекта» мы обсуждали порядок возмещений от ФСС в соответствии с рекомендациями, данными в Письме Минфина России от 26.12.2019 года № 02-05-10/102478. Напомним, что Минфин рекомендует отражать возмещение предупредительных мер в качестве «новых» доходов от компенсации затрат. В свою очередь, возмещение расходов на выплату пособия на погребение и оплату 4-х дней по уходу за ребенком инвалидом рекомендуется отражать как восстановление кассовой выплаты либо возврат дебиторской задолженности прошлых лет в зависимости от периода осуществления этих выплат.

Теперь давайте рассмотрим, каким образом отражаются данные возмещения на счетах бухгалтерского учета с учетом особенностей учреждений-участников пилотного проекта.

Отражение в учете возмещения расходов на предупредительные меры

Расходы на предупредительные меры отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг» и статьям (подстатьям) КОСГУ в зависимости от экономического содержания операции. Так, для отражения предупредительных мер могут применяться подстатьи статьи 220 «Оплата работ, услуг», 267 «Социальные компенсации персоналу в натуральной форме» (в части расходов на приобретение путевок на санаторно-курортное лечение работников), 310 «Увеличение стоимости основных средств», подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Однако возмещение этих расходов Фондом должно отражаться по виду доходов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» и подстатье 134 «Доходы от компенсации затрат» КОСГУ (п. 1 Письма Минфина России от 26.12.2019 № 02-05-10/102478).*(1)

Для учета расчетов по доходам от компенсации затрат применяется одноименный счет 0 209 34 000.

Увеличение (уменьшение) кредиторской задолженности по расчетам с участниками бюджетного процесса, к которым относится в том числе и ФСС РФ, отражается по подстатьям 731 (831) КОСГУ (п. п. 15.3.1, 16.3.1 Порядка, утв. Приказом Минфина России от 29.11.2017 № 209н. Эти коды указываются в 24-26 разрядах номеров счетов бухгалтерского учета.

Таким образом, возмещение Фондом предупредительных мер отражается в учете бюджетный (автономных) учреждений-участников пилотного проекта следующим образом:

В соответствии с п. 3 ст. 41 БК РФ доходы от компенсации затрат составляют неналоговые доходы бюджетов. Следовательно, в учете казенных учреждений данные суммы подлежат перечислению в соответствующий бюджет (на лицевой счет администратора кассовых поступлений).

Таким образом, возмещение Фондом предупредительных мер отражается в учете казенных учреждений-участников пилотного проекта следующим образом:

Далее в зависимости от наличия полномочий учреждения по поступлению кассовых доходов:

Отражение в учете возмещения социальных пособий

На основании п. 2 Письма Минфина России от 26.12.2019 № 02-05-10/102478 выплата пособия на погребение и оплата 4-х дней по уходу за ребенком инвалидом должны отражаться по виду расходов 1Х9 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам…» (119, 129, 139, 149) и подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

При этом возмещение в текущем финансовом году расходов на выплату этих пособий, произведенных в том же финансовом году, осуществляется как восстановление кассовой выплаты и отражается по тем же кодам бюджетной классификации, по которым была произведена кассовая выплата.

Вместе с тем, выплата пособия производится одному лицу (сотруднику), а возмещение этой выплаты осуществляется от другого лица (ФСС). Следовательно, отразить возмещение пособия от Фонда по кредиту счета 0 302 13 000 «Расчеты по начислениям на выплаты по оплате труда» с аналитикой «Сотрудник» не представляется возможным.

Кроме того, по сути, расходов по социальным пособиям, подлежащим возмещению Фондом, в учреждении не возникает. Следовательно, относить их на расходы (с применением счетов финансового результата — 401 20, или счетов затрат — 109 00), на наш взгляд, некорректно. Поэтому в рассматриваемой ситуации применима «зачетная» схема отражения социальных пособий (как в учреждениях, не являющихся участниками пилотного проекта).

Однако, следует учитывать, что согласно п. 2 Положения, утв. Постановлением Правительства РФ от 21.04.2011 № 294, учреждение-участник пилотного проекта уплачивает страховые взносы в полном объеме без уменьшения на сумму расходов на выплату обязательного страхового обеспечения по соответствующему виду обязательного социального страхования. Следовательно, учреждению необходимо продолжать уплачивать страховые взносы в полном объеме, несмотря на «зачетную» схему отражения операций. На наш взгляд, чтобы контролировать сумму, подлежащую возмещению Фондом, для счета 303 02 целесообразно предусмотреть дополнительную аналитику.

Конкретного механизма для отражения возмещения Фондом социального пособия в учете учреждения-участника пилотного проекта не предусмотрено. Поэтому бухгалтерские записи рекомендуется согласовать в порядке, предусмотренном п. 2 Инструкции, утв. Приказом Минфина России от 06.12.2010 № 162н, п. 4 Инструкции, утв. Приказом Минфина России от 16.12.2010 № 174н, п. 5 Инструкции, утв. Приказом Минфина России от 23.12.2010 № 183н.

Таким образом, возмещение Фондом пособия на погребение и оплаты 4-х дней по уходу за ребенком инвалидом может отражаться в учете бюджетного (автономного) учреждения-участника пилотного проекта следующим образом:

Возмещение суммы пособия в части операций текущего года отражается:

Возмещение суммы пособия в части операций прошлых лет отражается:

В учете казенных учреждений поступление сумм в возмещение расходов текущего года отражается следующим образом:

В учете казенных учреждений суммы возврата дебиторской задолженности прошлых лет подлежат перечислению в доход соответствующего бюджета. Следовательно, сумма возмещения ФСС социального пособия, выплаченного в прошлом году, подлежит перечислению казенным учреждением в доход соответствующего бюджета.

Итак, в статье мы рассмотрели порядок бухгалтерского учета возмещений от ФСС в бюджетных организациях-участниках пилотного проекта. Возмещение Фондом предупредительных мер должно отражаться в качестве «новых» доходов от компенсации затрат в корреспонденции со счетом 0 209 34 000. Возмещение расходов на выплату пособия на погребение и оплату 4-х дней по уходу за ребенком инвалидом может осуществляться как восстановление кассовой выплаты с применением отдельной аналитики к счету 0 303 02 000.

_____________________________________

*(1) В проекте Приказа «О внесении изменений в порядок применения КОСГУ, утв. Приказом Минфина России от 29.11.2017 № 209н» для отражения данных доходов предусмотрена подстатья КОСГУ 139 «Доходы от возмещений затрат Фондом социального страхования Российской Федерации», которая будет применяется после официального вступления в силу приказа.

Статья подготовлена

Возмещение расходов ФСС и их отражение в отчетности в программах 1С

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

Шаг 1. Перейдите в раздел «Налоги и взносы». И нажмите кнопку «Получение возмещений пособий от ФСС»

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

Шаг 4. Проведите документ – нажмите на кнопку «Провести и закрыть».

Шаг 5. Нажмите кнопку «Ещё» в журнале документов, и в открывшейся вкладке нажмите на строфу «Движения документа».

В документе задействован регистр накопления «Расчёты с фондами по страховым взносам».

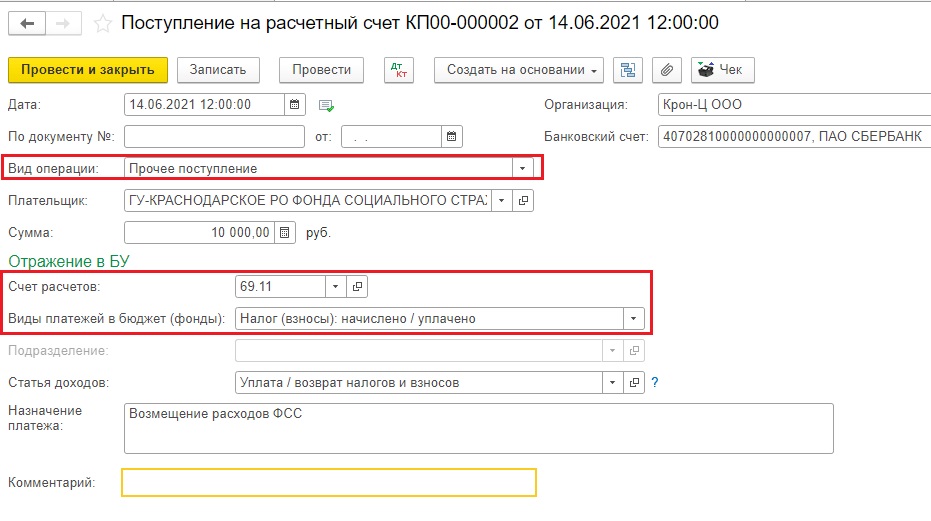

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчётный счёт» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

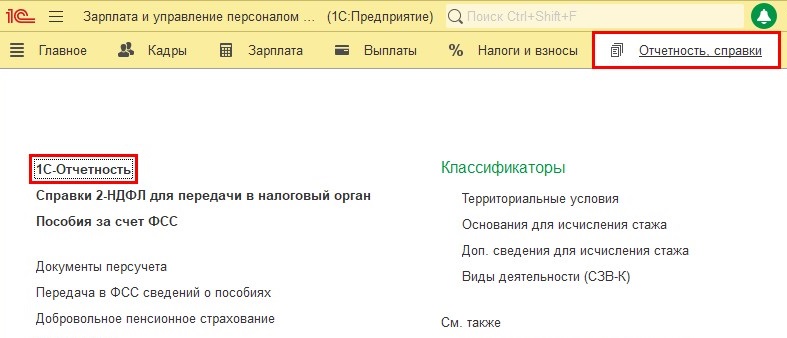

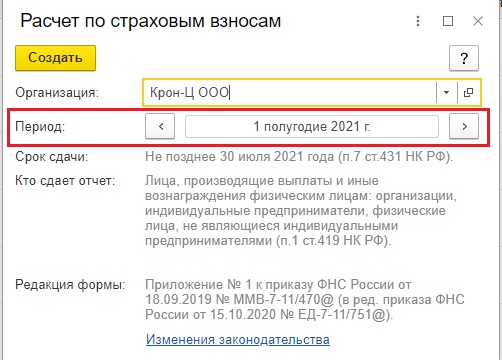

Шаг 1. Для формирования отчёта «Расчёт по страховым взносам» перейдите в раздел «Отчётность, справки», затем нажмите «1С-Отчетность» (для 1С: ЗУП).

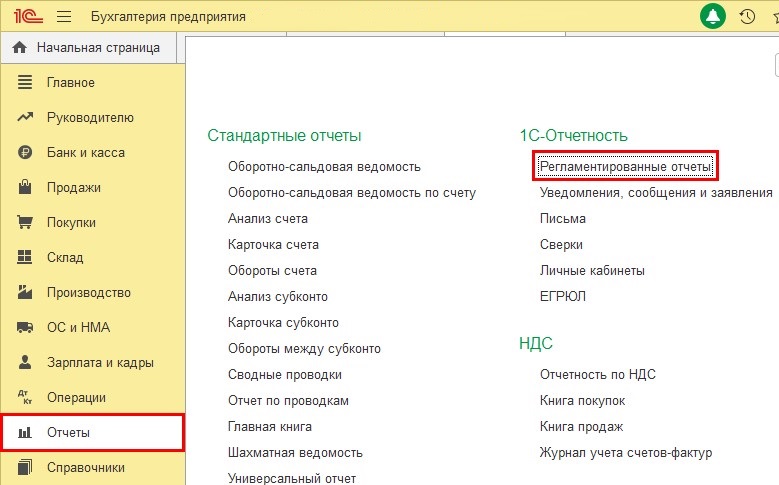

Или в разделе «Отчёты», нажать «Регламентированные отчёты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

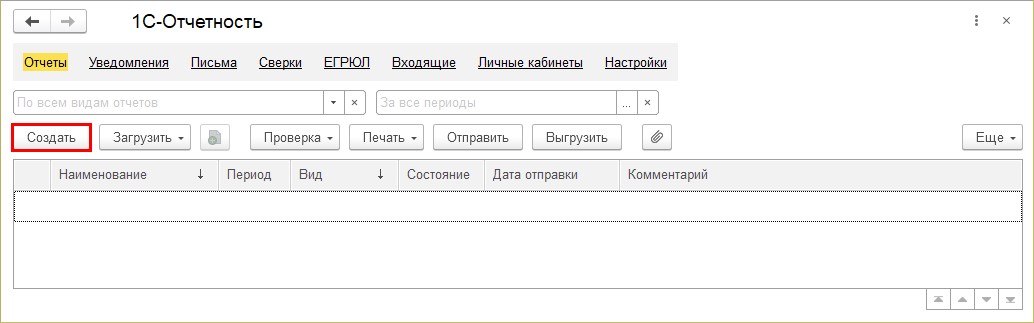

Далее алгоритм идентичен для обеих программ 1С.

Шаг 2. Нажмите кнопку «Создать».

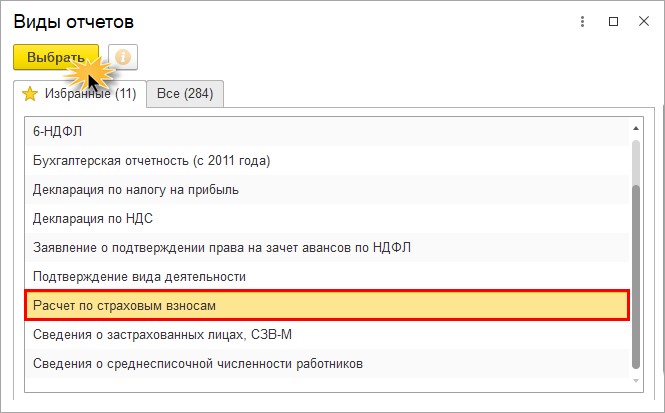

Шаг 3. Выберите нужный вид отчёта.

Шаг 4. Выберите период отчёта и нажмите «Создать».

Шаг 5. В открывшейся форме отчёта нажмите кнопку «Заполнить».

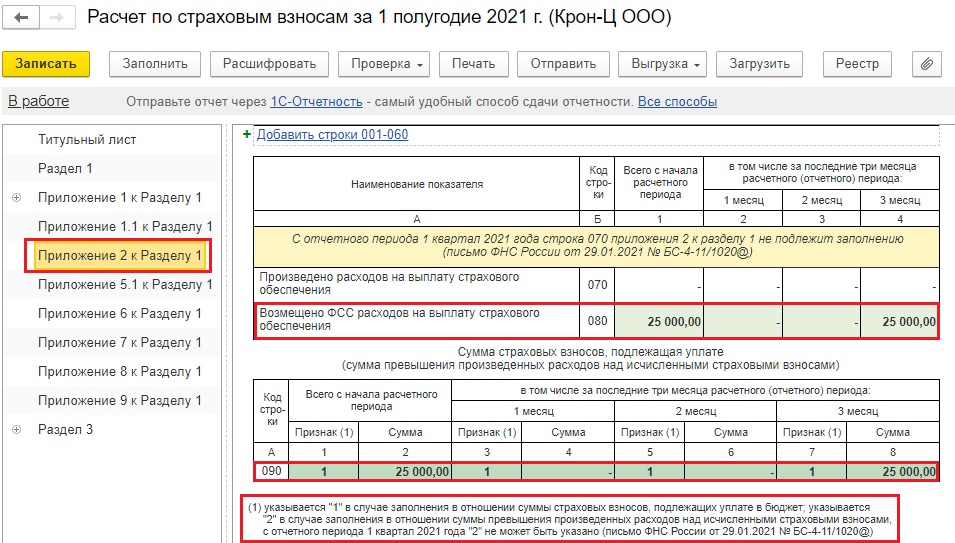

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

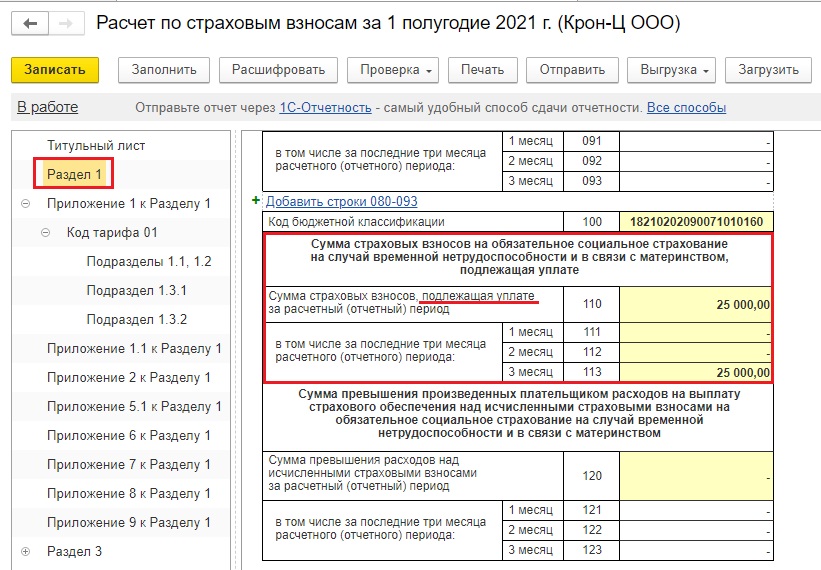

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

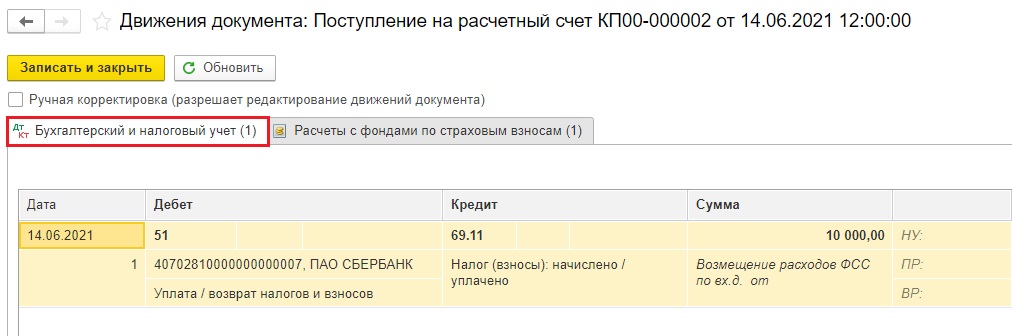

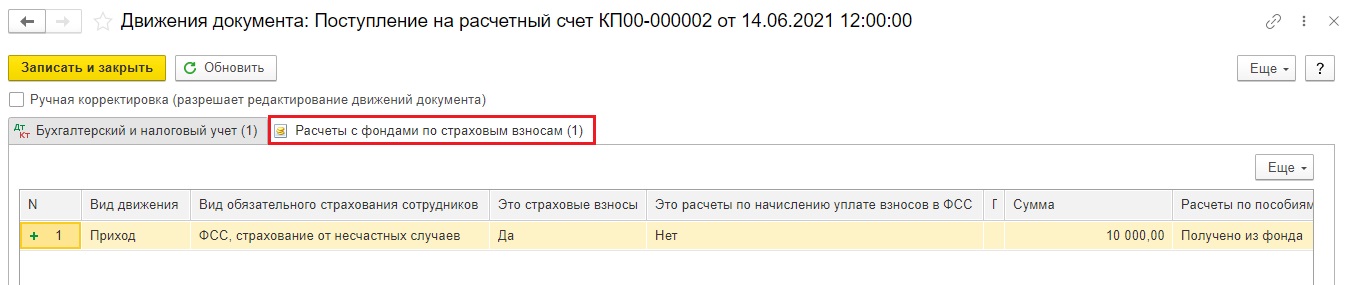

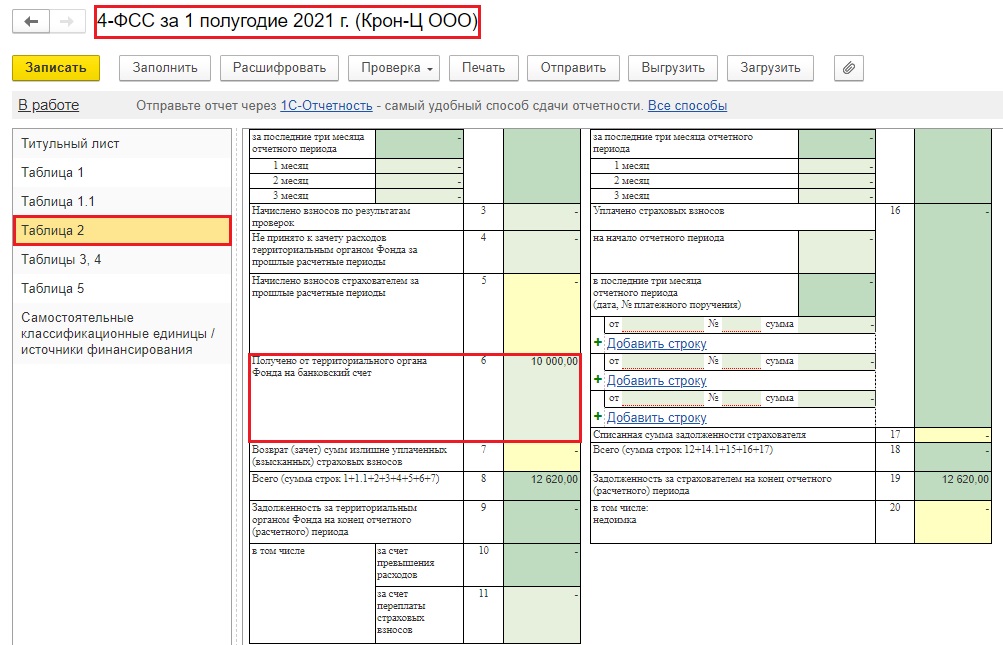

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

Как компенсировать расходы по борьбе с коронавирусом за счет ФСС и отразить в учете и отчетности учреждения

эксперт по бухгалтерскому учету организаций бюджетной сферы, член методического совета по бюджетному учету и отчетности при Минфине УР

Расскажем, какими проводками отразить незапланированные расходы в условиях пандемии, как их возместить из ФСС и показать в Отчете (ф. 0503737)

Самое главное затруднение у учреждений вызывает поиск источника, за счет которого можно проводить закупки, чтобы обезопасить своих сотрудников от новой коронавирусной инфекции. Одним из таких источников могут стать средства финансового обеспечения предупредительных мер по сокращению производственного травматизма.

На какие закупки можно привлекать средства ФСС

Правила финобеспечения предупредительных мер по сокращению травматизма и профзаболеваний работников утверждены Приказом Минтруда России от 10.12.2012 № 580н. По этому документу учреждение-работодатель может финансировать предупредительные меры за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ), которые он должен перечислить в ФСС в текущем финансовом году.

Приказ Минтруда России от 23.06.2020 № 365н дополнил Правила № 580н следующими видами расходов на покупку:

В каком объеме ФСС компенсирует расходы

В общем случае объем средств, которые можно направить на предупредительные меры, не может превышать 20% сумм взносов от НС и ПЗ прошлого календарного года.

Если в прошлом году учреждение платило пособия по временной нетрудоспособности в связи с НС и ПЗ, оплачивало отпуск сверх ежегодного и проезд к месту лечения и обратно, такие расходы уменьшают 20%-ный предельный объем средств.

Если учреждение оплачивало санаторно-курортное лечение работников-предпенсионеров (не менее пяти лет до пенсии), предельный объем можно увеличить до 30%.

Как получить компенсацию от ФСС

Фонд социального страхования должен дать разрешение по направлению части взносов на финансирование предупредительных мер. Для этого учреждение направляет в территориальный орган Фонда заявление о финансовом обеспечении предупредительных мер и документы:

К заявлению прикладывают подтверждающие документы для каждого направления расходов.

Для обоснования финансового обеспечения мероприятий по предупреждению распространения новой коронавирусной инфекции (COVID-19) представляют:

Для лабораторных исследований учреждение представляет копии с печатью:

Более подробный перечень для каждого вида расходов указан в п. 4.1 Правил № 580н.

Территориальный орган ФСС принимает решение для учреждений в регионах без пилотного проекта, у которых сумма взносов за предшествующий период:

В регионах с пилотным проектом срок рассмотрения — пять рабочих дней.

Срок, когда можно подать заявление о финобеспечении предупредительных мер в 2020 году, продлен до 1 октября. А срок их рассмотрения региональными отделениями ФСС — до 1 ноября 2020 года (Письмо ФСС РФ от 05.08.2020 № 02-09-11/12-05-19094).

Как отразить компенсацию расходов ФСС в учете учреждения

В бухгалтерском учете и отчетности операции финансового обеспечения предупредительных мер определяют статусом учреждения-страхователя: является оно участником пилотного проекта прямых выплат или нет.

Участники пилотного проекта оплачивают предупредительные меры за счет собственных средств. Затем возмещают расходы в пределах суммы, согласованной с территориальным органом ФСС (п. 3 Положения, утвержденного Постановлением Правительства РФ от 21.04.2011 № 294, Письмо Минфина России от 26.12.2019 № 02-05-10/102478):

| № | Содержание | Дебет | Кредит |

|---|---|---|---|

| 1 | Приняты к учету материальные запасы для профилактики коронавирусной инфекции | 0 105 ХХ 34Х | КВР 244 0 302 34 73Х |

| 2 | Сформированы капитальные вложения и приняты к учету основные средства для профилактики коронавирусной инфекции | КВР 244 0 106 Х1 310 0 101 ХХ 310 | КВР 244 0 302 31 73Х КВР 244 0 106 Х1 310 |

| 3 | Погашена задолженность перед поставщиком | КВР 244 0 302 34 83Х 0 302 31 83Х | 0 201 11 610 |

| Забалансовый счет 18 КВР 244, КОСГУ 310, 34Х | |||

| 4 | Предъявлены ФСС суммы расходов для возмещения | КДБ 130 0 209 34 561 | КДБ 130 0 401 10 134 |

| 5 | Компенсация расходов поступила на лицевой счет учреждения | 0 201 11 510 | КДБ 130 0 209 34 661 |

| Забалансовый счет 17 КДБ 130, КОСГУ 134 |

Операции расходов и компенсацию нужно отразить в разделах «Доходы» и «Расходы» Отчета

(ф. 0503737) в графе 5.

Скачайте заполненный образец Отчета (ф. 0503737).

В конце статьи есть шпаргалка

Учреждения — неучастники пилотного проекта отражают расходы предупредительных мер в счет страховых взносов по виду расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» в увязке с КОСГУ: 225, 226, 310, 34Х.

Требования по компенсации затрат учреждения отражают по аналитической группе подвидов доходов бюджета 130 в увязке с подстатьей 134 КОСГУ (Письма Минфина России от 21.11.2018 № 02-05-10/83886, от 26.12.2019 № 02-05-10/102478):

| № | Содержание | Дебет | Кредит |

|---|---|---|---|

| 1 | Начислены страховые взносы в ФСС | КВР 119 0 109 XX 213 0 401 20 213 | КВР 119 0 303 06 731 |

| 2 | Приняты к учету материальные запасы для профилактики коронавирусной инфекции | 0 105 ХХ 34Х | КВР 119 0 302 34 734 |

| Сформированы капитальные вложения и приняты к учету основные средства для профилактики коронавирусной инфекции | КВР 119 0 106 Х1 310 0 101 ХХ 310 | КВР 119 0 302 31 73Х КВР 119 0 106 Х1 310 | |

| 4 | Погашена задолженность перед поставщиком | КВР 119 0 302 34 834 0 302 31 83Х | 0 201 11 610 |

| Забалансовый счет 18 КВР 119, КОСГУ 310, 34Х | |||

| 5 | Начислена компенсация расходов | КДБ 130 0 209 34 561 | КДБ 130 0 401 10 134 |

| 6 | Зачтены расходы за счет страховых взносов в ФСС | КВР 119 0 303 06 831 | КДБ 130 0 209 34 661 |

В Отчете (ф. 0503737) четвертая операция отражается кассовым расходом в графе 5 «Исполнено через лицевые счета» в разделе «Расходы» по строке с кодом аналитики 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений».

Шестая операция — взаимозачет. Но она не является некассовой операцией — учреждение произвело кассовый расход. Но не Фонду, а поставщику материальных ценностей. Показатели графы «Некассовые операции» она не формирует.

Шпаргалка

В шпаргалке собрана полезная информация из статьи: